Программы для ведения семейного бюджета

Как выбрать программу

Сейчас навалом готовых сервисов и приложений для ведения бюджета: Дребеденьги, Дзен-мани, Monefy, 1Money, Домашняя бухгалтерия и тд.

Часть сервисов имеют свой сайт-сервис и мобильное приложение, часть только приложение, часть только сайт. На мой взгляд удобнее тот вариант, когда есть возможность пользоваться, и приложением на телефоне, и онлайн-версией на сайте с ноутбука. Это была одна из причин, почему я выбрал в свое время Дребеденьги и сижу на них уже много лет.

Как я выбирал программу для ведения семейного бюджета? Я зашел на Google Play, скачал штук 5 андроид-приложений, которые приглянулись мне по скриншотам, рейтингу и описаниям, и начал их пробовать. Где-то 10-20 минут на каждое приложение. В результате осталось два, которые более менее мне были понятны, или другими словами, где меня устроила логика ведения бюджета

Это важно, чтобы все было интуитивно понятно. Далее я попробовал пару дней поотмечать траты, чтобы понять, удобно мне или нет. Кстати, для бюджета инвестиций я использую сервис Intelinvest

Пока не нашел ничего лучше

Кстати, для бюджета инвестиций я использую сервис Intelinvest. Пока не нашел ничего лучше.

Сервис Дребеденьги

С 2013 года я перенес бюджет в сервис Дребеденьги и очень доволен. Теперь все траты попадают в мой бюджет автоматически из банковских смс и push-сообщений, очень важная и нужная функция. Таким образом, если практически не использовать наличку (а я её стараюсь минимизировать), то почти ничего отмечать и не нужно.

Здорово, что занесение расходов и доходов автоматизировано не только по моим картам, но и по картам жены. Нужно лишь иногда заходить в бюджет и проверять, все ли там в порядке.

Специфика сервиса такова, что полностью весь функционал, включая планирование находится на сайте, а мобильное приложение служит дополнением. Оно сканирует траты (ручной ввод тоже есть), там можно узнать баланс по всем своим счетам, посмотреть траты за месяц. Читайте отдельный пост о пользовании Дребеденьгами, иначе слишком долго рассказывать.

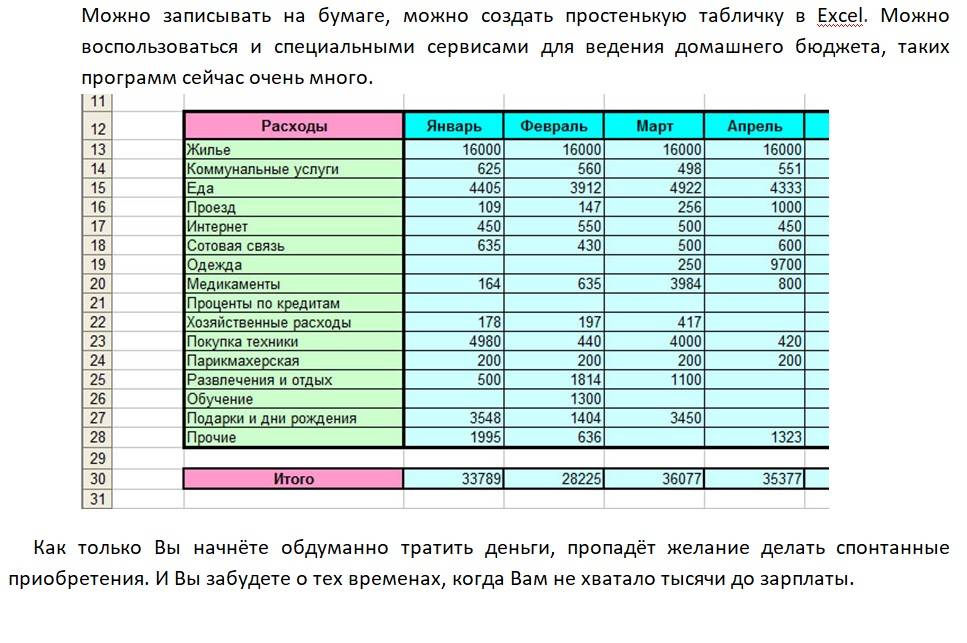

Как вести бюджет в таблице Excel

Вы можете сами составить любую удобную для вас таблицу семейного бюджета в Excel. Возможно, так проще попробовать начать… Но, на мой взгляд, есть вероятность из-за лишних телодвижений только отбить себе желание. Все-таки проще готовым пользоваться, чем выдумывать.

С 2008 года по 2013 год я вел бюджет в Эксель, так тогда было мало вариантов сервисов. Вы можете скачать простой вариант, представляющий шаблон моего первого бюджета. Или же вариант посложнее с учетом разных каналов дохода/расхода (карточки, электронные деньги).

Один лист в экселе – это один месяц. Бюджет месячный и расписан на 2-3 месяца вперед. Чтобы спланировать на полгода вперед, необходимо создать еще 6 листов с именем «месяцГод» (чтобы формула работала), и так далее.

В каждом месяце есть два столбца – планируемые траты и фактические. Первый столбец служит для планирования, второй для текущих трат.

В моем файле (особенно во втором) есть формулы, если вы с ними не дружите, то лучше попробуйте сделать что-то свое или воспользуйтесь готовыми сервисами. В противном случае придется разбираться. Если кратко, то во втором файле можно отмечать затраты по дням в зависимости от того, как вы их тратили: наличка, электронные деньги, карточки. И баланс потом считается точно также по всем этим местам хранения средств.

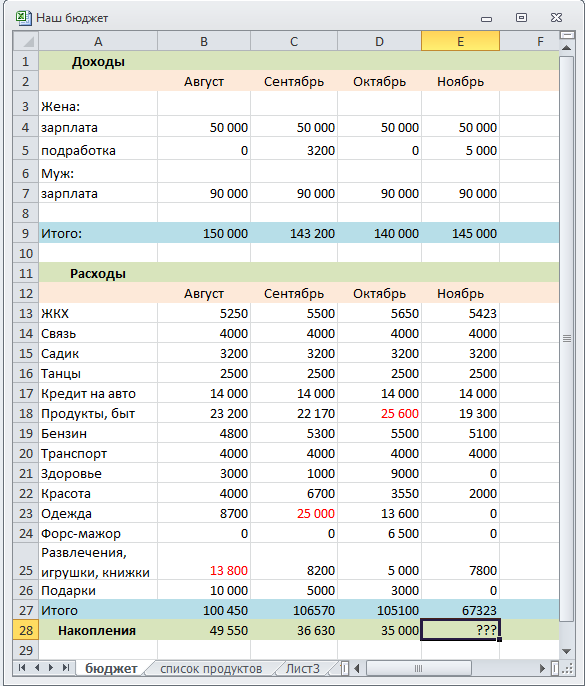

Бюджет в Excel, версия посложнее

P.S. А вы ведете семейный или личный бюджет?

Варианты ведения семейного бюджета

В зависимости от характера отношений и благосостояния семьи, выбирается один из вариантов ведения семейного бюджета. Существует четыре подхода.

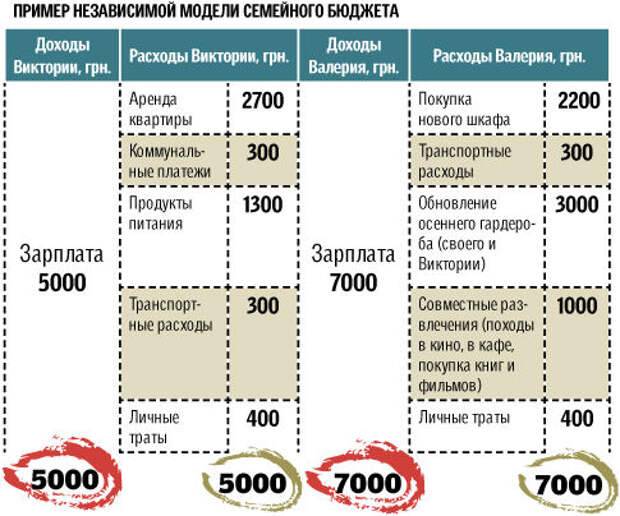

2.1. Раздельные деньги

Раздельный бюджет — это далеко не редкость в семьях XXI века. Чаще всего эти случаи встречаются, если у молодых людей разные взгляды на траты, либо доход одного сильно превышает доходы другого члена семьи.

Рассмотрим плюсы и минусы раздельного семейного бюджета между мужем и женой.

- Отсутствие ссор в семье из-за трат;

- Отсутствие споров на имущество при разводе;

- Каждый доволен, что у него есть его личные деньги;

- Каждый чувствует уверенность и самостоятельность;

- Крупные покупки оплачиваются не поровну, что может стать поводом для конфликта;

- Если совершается большая покупка, то необходимо договариваться о том, кто сколько скинет на её приобретение;

- Если есть дети, то необходимо скидываться им на отдельные покупки;

- Необходимо работать каждому члену семьи;

- Возможен сильный перекос в сторону высокого благосостояния одного из супругов;

Подводя итог, можно сделать вывод, что это не самый лучший вариант для семьи. Однако он хорошо подходит, когда зарплата одного из супругов гораздо больше другого. Лучше всё-таки иметь хотя бы небольшую общую часть денег, которая тратилась бы на общий быт. Следующий вариант как раз подразумевает такой подход.

2.2. Смешанный семейный бюджет

Смешанный бюджет гораздо лучше предыдущего, поскольку сохраняет в себе плюсы раздельного бюджета и одновременно убирает часть его минусов.

Каждый член семьи вносит ежемесячно сумму в семейный бюджет оговоренную заранее. Например, это может быть относительная сумма выраженная в процентах от зарплаты (например, 50%), либо же сумма в абсолютном выражении (например, 50 тыс. рублей).

- У каждого есть свои личные деньги;

- Наличие общих денег, что скрепляет семью;

- Меньше споров касательно общих трат, ведь у каждого есть еще своя часть денег;

- Необходимо работать каждому члену семьи;

- Возможное умалчивание супруга о своих доходах;

- Возникновение споров о том, на что тратить семейные деньги;

- Могут возникнуть конфликты о том, сколько каждый должен класть в общую копилку;

2.3. Общий

Полностью общий семейный бюджет встречается в XXI веке не так часто. Это раньше было принято отдавать все деньги жене. Сейчас другое время. В современном мире появилось множество доступных товаров. Поэтому мужчине также нужны траты на личные нужды. Не будет же он просить деньги у супруги каждый раз.

- Полное доверие между мужем и женой;

- Кто не работает или получает маленькую зарплату чувствует себя гораздо увереннее;

- Нет споров о том, на что что-то купить;

- Сложно определить на что или на кого необходимо тратить больше. Например, супруга хочет себе новый телефон за 30 тыс. рублей, а супруг хочет себе новый костюм за эти же средства, а денег всего лишь есть на одну покупку.

- Психологически сложно делить что-то с другим, несмотря на то, что это твоя семья.

- Не подойдёт для тех, у кого разные миропонимание на траты. К примеру, если супруг не тратит ни копейки на себя, а жена тратит практически всё.

- Отсутствие “своих” желаний на покупки. Теперь все покупки общие.

2.4. Единоличный

Единоличный семейный бюджет предполагает, когда деньгами полностью распоряжается один человек. Такое бывает когда один человек является полным лидером или доверяет другому.

- Все вопросы решает один человек, поэтому семейных конфликтов быть не должно;

- Для кого-то это является оптимальным вариантом;

Тот, кто управляет единолично деньгами может начать злоупотреблять своей властью;

Виды

Поговорим о разновидностях ведения семейного бюджета. Все отношения разные и нет идеального варианта для всех, но существует три вида ведения семейного бюджета, один из них точно подойдет. Сядьте и обсудите с партнёром или партнёршей все варианты, чтобы всем было удобно.

- Совместный семейный бюджет. Из названия понятно, что ответственны оба партнера. Крупные покупки и важные решения должны обсуждаться вместе. Заработанные деньги кладутся в одно место, откуда любой может взять на личные расходы. Лучше всего вести учет, чтобы в конце месяца подводить итоги вместе, без секретов и утаек.

- Раздельный семейный бюджет. Каждый тратит то, что зарабатывает, не отчитывается перед партнером. Учетом, планирование и анализом все занимаются самостоятельно и не обсуждают покупки друг с другом. Общие расходы: оплата за квартиру, коммунальные услуги, счета, плата за ребенка делятся пополам.

- Единоличный семейный бюджет. Один человек распоряжается заработанными средствами обоих партнёров. Подходит для пар, где партнер или партнёрша не умеют распоряжаться деньгами, много тратят и не хотят вникать в тонкости финансовой грамотности. Но стоит быть осторожным, такая разновидность держится на полном доверии. Если партнер склонен к тирании, лучше не доверять ему свои деньги, чтобы не оказаться в финансовой зависимости.

Пример:

Сервисы и программы для удобного планирования и ведения семейного бюджета

Существуют программы для ведения домашней бухгалтерии, например, AlzexPersonalFinance, в основе которой лежит разделение на категории доходов и расходов. Это даёт возможность без изучения и анализа отчётов увидеть, куда тратились деньги. Программу можно скачать на флешку, установить на любой внешний диск и иметь версию для планшета или мобильного телефона всегда при себе.

Существуют две версии AlzexPersonalFinance:

- Персональная — предназначена для одного пользователя, дополнительные опции могут быть недоступны.

- Коммерческая — рассчитана на одного пользователя, при этом имеется доступ ко всем опциям программы (ограничение прав доступа, учётные записи пользователей, события, контрагенты, задачи).

AlzexPersonalFinance имеет широкие возможности и неограниченную вложенность древовидной системы категорий, существует большое количество меток для каждой транзакции. Ведётся учёт кредитов и долгов, отслеживаются финансовые цели и контролируются расходы. Отчёты могут быть представлены в графическом виде и выведены на печать. Возможна организация транзакция по дням в календаре.

Воспользовавшись этой программкой, вы не только поймёте, как вести семейный бюджет, но и будете делать это максимально разумно.

Ещё одна программа для ведения бюджета семьи называется «Экономка», разработчиком является компания AmoSoft. Программка позволит сделать финансовое положение стабильным и контролировать траты. Отличительные черты — простой, интуитивно понятный интерфейс, «Экономкой» могут пользоваться даже люди, далёкие от бухгалтерского учёта и компьютеров.

Уделите вводу данных несколько минут ежедневно и в конце месяца вы увидите максимально полную картину состояния финансов в семье. Отчёты предоставляются в графическом виде, что позволяет наглядно увидеть сильные и слабые стороны семейного бюджета.

Отчёты в программе «Экономка»

Программа подскажет, как экономить семейный бюджет, предотвратив необдуманные траты.

Интерфейс отличается продуманностью и простотой, интуитивно понятен даже для не очень опытных пользователей. Программка позволит обнаружить слабые места семейного или личного бюджета, а также организовать оптимальное движение финансовых средств.

«Домашняя бухгалтерия».

Программка проста в использовании, при этом в ней вы найдёте все необходимые функции:

- учёт прибыли и убытка;

- планирование платежей;

- учёт долгов;

- контроль счетов;

- валютные курсы.

Единственный минус «Домашней бухгалтерии» — за пользование ею придётся заплатить 500 рублей.

MoneyTracker

MoneyTracker предназначена для учёта, пользоваться ею удобно, но необходимо будет повозиться и разобраться что к чему, так как в программе имеется очень много функций. Отличительная черта программы — возможность контроля изменения цен в магазинах, что позволяет составить прогноз бюджета на месяцы или год. Есть утилита, которая показывает как много вы тратите (зелёненький индикатор — всё хорошо, красный сигнализирует, что семейный бюджет в опасности).

«ДомФин»

Программой «ДомФин» можно пользоваться бесплатно, интерфейс отличается примитивностью: чётко и конкретно выставлены функции для ведения учёта. Интуитивно понятно, куда записать расходы и где должны быть зафиксированы доходы.

AceMoney

За пользование программкой придётся заплатить 500 рублей. В бесплатной версии можно пользоваться только одним счётом, что неудобно. Отрицательный момент — в AceMoney есть только одна операция: транзакция, отделений «доходы» и «расходы» вы не найдёте.

Достоинства AceMoney:

- можно вести учёт ценных бумаг и акций;

- имеются шаблоны, по которым можно распределять расходы (коммунальные платежи, продукты питания), делать их своими руками не придётся;

- можно следить за состоянием ваших счетов в банке (например, под каким процентом лежат деньги).

Чтобы подобрать оптимальную программку именно под собственные нужды, необходимо отчётливо понимать цель, которой вы хотите достигнуть. Также программа должна подбираться с учётом особенностей конкретного семейного бюджета. Для некоторых определённые функции совершенно бесполезны и никогда не понадобятся.

Инструменты

Довольно эффективным инструментом семейного бюджета является использование формулы распределения расходов.

Обычно, эта формула выглядит примерно так:

- 60% – текущие расходы.

- 10% – «подушка безопасности».

- 10% – мечты и цели.

- 10% – непредвиденные траты.

- 10% – досуг.

После нескольких месяцев применения этой формулы можно пробовать урезать одни виды расходов и пополнять другие. К примеру, сократив количество денег, потраченное на кратковременные удовольствия, можно отложить больше средств на мечту.

На сегодняшний день вовсе не обязательно вести записи своего бюджета на бумаге. Для контроля доходов и трат семейного бюджета есть специальные программы для компьютера или смартфона. Все что нужно делать пользователю – вписывать туда цифры. Программа автоматически все подсчитает и представит в виде графических закономерностей. Это позволяет не только быстро увидеть интересующие суммы, но и проанализировать перспективу той или иной стратегии ведения бюджета. Найти и скачать такое предложение на сегодняшний день абсолютно не сложно.

Составляющие семейного бюджета

То, что человек запланировал, далеко не всегда воплощается в действительность. Поэтому, чтобы к статье трат не добавилось непредвиденных расходов, составлять ее стоит с полной ответственностью.

При этом важно учитывать:

- Результаты планирования в прошлых месяцах. Проанализировав свои траты, можно понять, в каких пунктах месячную сумму стоит урезать, а в каких наоборот – добавить. Кроме того, опыт прошлых месяцев поможет предугадать те самые непредвиденные траты.

- Праздники. В статьи расходов в обязательном порядке стоит вносить дни рождения, события на работе, семейные торжества и прочее.

- Сезонность. В зависимости от сезона, цены в магазинах могут значительно отличаться. Логично предположить, что купив тот или иной товар в сезон низких цен, можно на ровном месте хорошо экономить. Заблаговременно рекомендуется также покупать билеты куда-либо, так как они дорожают по мере приближения к сроку события, рейса и т. д.

При планировании семейного бюджета стоит завести ежедневник. Он поможет проконтролировать денежные потоки с максимальной точностью и не держать в голове лишней информации.

В течение отмеченного периода (обычно это месяц) можно корректировать свои расходы. При этом желательно, чтобы непредвиденные статьи расходов пополнялись не с отложенных запасов, а за счет урезания трат. Таким образом, затраты нужно перераспределять по своевременности и мере потребности. Оплату услуг стоматолога, к примеру, можно компенсировать деньгами, которые уходят на покупку сладостей.

Советы

Если хотите успешно вести семейный бюджет, прочитайте и

постепенно применяйте в жизни следующие рекомендации:

- Не покупайте постоянно на кассе пакеты, лучше приобретите шоппер — тканевую сумку для покупок. Так сэкономите за год кругленькую сумму и не будете засорять планету.

- Сделайте генеральную уборку, чтобы найти старые вещи на продажу. Дома станет просторно, чисто, а вещи принесут прибыль. Старая гитара, обувь в хорошем состоянии, ненужная мебель, ковры, ненужная техника – все это можно и нужно продать.

- Старайтесь избегать покупок в инстаграм-шоурумах. Большинство из них закупаются на Алиэкспресс и делают накрутку в 5-10 раз. Лучше зайдите на Алиэкспресс самостоятельно и закажите, что понравится.

- Свидания – это замечательно, но для романтической обстановки не обязательно идти в дорогой ресторан. Можете устроить ужин при свечах дома или пойти на пикник. Включите фантазию и проводите время интересно, без банальных и непомерно дорогих мест.

- Ежемесячно анализируйте расходы и корректируйте финансовый план. Обсуждайте вместе потребности, желания и цели друг друга, чтобы помочь их воплотить.

Как распределять семейный бюджет?

Схема 50/30/20. Подходит для семей, которые имеют высокий доход и не живут от зарплаты до зарплаты. Авторы схемы предлагают делить поступления на три части:

- 50% — обязательные расходы (коммунальные платежи, продукты, одежда);

- 30% — необязательные расходы (отдых, увлечения, образование);

- 20% — погашение кредитов, накопление капитала.

Схема 60/10/10/10/10. Используется, если финансовое положение семьи более сложное, но не критическое. Как распределить семейный бюджет:

- 60% — обязательные расходы (коммуналка, продукты, лечение);

- 10% — погашение кредитов, накопления на крупные покупки;

- 10% — расходы на отдых и увлечения;

- 10% — накопления на ремонт, покупку мебели и одежды;

- 10% — пополнение страхового капитала.

Схема 7 шкатулок. В каждую из них кладётся сумма на определённые расходы, причём пополнять её из других нельзя. Как вести семейный бюджет:

- 35% — продукты питания;

- 20% — коммунальные платежи и связь;

- 15% — обеспечение детей;

- 10% — покупка одежды, бытовой техники, мебели;

- 10% — пополнение страхового капитала;

- 5% — накопления на отдых и развлечения;

- 5% — накопления на дорогие покупки.

Зачем планировать семейный бюджет?

Сегодня каждый человек знает, что семейным бюджетом называют совокупность всех денежных поступлений и расходов супружеской пары за некоторый период времени. При этом лишь немногие вступающие в брак молодые люди готовы объяснить, зачем нужно вести семейный бюджет. По их мнению, жить лучше очень просто: достаточно больше зарабатывать и меньше тратить. Но кто из них способен запомнить все эти траты и точно сказать, были ли они обоснованными и необходимыми? Между тем, незначительные на первый взгляд, расходы в конце месяца обращаются в серьёзную сумму, которой вполне хватило бы для совершения какой-нибудь полезной покупки. Есть и другие причины, по которым ведение семейного бюджета представляется важным:

- Понимание структуры доходов. Многие люди недооценивают подарки, случайные или нефинансовые поступления — например, полученные со своей дачи продукты;

- Управление расходами. Составлению бюджета позволит понять, куда исчезли деньги, которых ещё неделю назад было достаточно для проживания;

- Планирование покупок. Разобравшись в том, как вести домашний бюджет, можно выбирать время для покупки мебели, одежды, гаджетов без ущерба для кошелька;

- Минимизация долгов. Если правильно распределять средства в течение месяца, можно быстро погашать кредиты или вообще не пользоваться займами;

- Накопление денег. Благодаря минимизации бесполезных расходов в конце месяца в кошельке появится остаток, который можно инвестировать или потратить с толком;

- Достижение целей. Понимая, какую сумму можно отложить без вреда для семьи, проще определять срок до покупки квартиры или машины;

- Улучшение отношений. Когда денег в семье достаточно на все потребности, супруги меньше ссорятся и не обвиняют друг друга по пустякам.

Как вести семейный бюджет

Каждый человек сам решает, как вести СБ. К тому же в интернете есть много рекомендаций, которые позволят учесть все нюансы и продумать всё до мельчайших подробностей.

Помимо этого, существует стандартная инструкция по ведению семейного бюджета (можно воспользоваться ею, чтобы не искать другой вариант).

Поэтапная инструкция:

Первый этап заключается в том, что человек решает, нужно ли ему вести СБ. Дело в том, что некоторые, получая высокую заработную плату прекрасно умеют экономить. Они не тратят деньги на ненужные вещи, всегда пополняют «копилку» и имеют запас на «чёрный день». В этом случае заниматься СБ нецелесообразно. Если же человек не знает, как правильно управлять доходами и получив ЗП тут же спускает половину на свои хотелки, ведение СБ пойдёт ему только на пользу. После того, как решение принято, необходимо заняться сбором сведений. Для этого нужно создать специальную таблицу, в которой будут указываться доходы и расходы семьи. При этом, её лучше разделить на несколько подкатегорий, чтобы в дальнейшем было понятно, куда уходит больше всего денег. Теперь остаётся вносить в созданную таблицу всю подходящую информацию

Важно делать это каждый день, чтобы ничего не упустить из виду. Следующим этапом идёт анализ

По истечении определённого времени, например месяца, семья изучает внесённые данные и решает, всё ли было сделано правильно. Возможно, что после проведения подсчётов станет понятно, где стоит тратить меньше. Если же расходы не превышают доходы можно переходить к следующему шагу. Планирование затрат. Теперь стоит задуматься о том, как рассчитать бюджет на следующий месяц. Здесь главное исключить те траты, которые показались лишними на четвёртом этапе. Соблюдение составленного плана. Если же появляются нужды, которые не были учтены ранее, их следует внести в таблицу отдельным столбцом, чтобы проанализировать позднее. После того, как выбранное на план время закончится, необходимо снова проанализировать таблицу, чтобы найти отклонения и решить, как их избежать.

Когда семье удастся достичь баланса, то есть отклонения от плана будут минимальными или отсутствовать совсем, останется перейти к планированию семейного бюджета на год. И если сначала это может показаться сложным, то через некоторое время войдёт «в норму».

Вам может быть интересно — «Чем отличается рассрочка от кредита?».

Запомнить

- Договоритесь с членами семьи и выберите удобный тип ведения семейного бюджета

- Поставьте перед собой общую цель, иначе ведение бюджета будет бессмысленным. Добавьте конкретики: «нужно столько-то денег до такого-то срока на такую-то цель»

- Выберите таблицу или приложение, которое подходит вам по функциональности. Бумажный вариант лучше не использовать, так как это не практично и занимает много времени

- Следите за движением своих денег в течение 1-2-х месяцев. Это позволит выявить основные статьи доходов и расходов

- Разделите расходы на обязательные и необязательные, запланируйте по каждой статье определенную сумму

- По итогам последующих месяцев скорректируйте бюджет. Если появился дефицит, значит нужно экономить на необязательных расходах

- Регулярно пересматривайте свою таблицу и меняйте статьи с учетом новых обстоятельств

- Доверьте бюджет одному члену семьи: так будет проще планировать расходы

- Следите даже за самыми мелкими расходами, вроде кофе, транспорта и пиццы по вечерам. На них падает заметная доля вашего бюджета

- Перед походом в магазин подготовьте список товаров, чтобы избегать спонтанных расходов

- Перед отъездом в отпуск выясните как можно больше информации о транспорте, точках питания, достопримечательностях, местах развлечения и маршрутах. Это позволит заранее все спланировать и сэкономить

- Обдумывайте дорогие покупки. Через пару дней может оказаться, что вас просто привлекла красивая упаковка или другая незначительная деталь

Семейный бюджет — что это такое простыми словами

В данной статье мы рассмотрим основные принципы и рекомендации по составлению, ведению, распределению и планированию семейного бюджета. А также будут даны практические советы, как выработать в себе полезные и нужные привычки по его ведению.

семейный бюджет как правильно вести

В поиске ответов на вопросы о судьбе наших денег, мы, неизменно, приходим к пониманию того, что нужно организовать и вести их учет. То есть понимать, сколько денег пришло к нам, сколько — ушло, и сколько их осталось. Справиться с этой задачей нам поможет правильная организация и ведение семейного бюджета. И это позволит взять наши домашние финансы под контроль.

В финансовой литературе есть множество определений этого термина. Давайте, не будем их все рассматривать. Простыми словами, семейный бюджет – это финансовый инструмент, который дает нам понимание того, как движутся ваши деньги. Ведение семейного бюджета позволяет контролировать движение наших денег и дает ответ, на что и сколько их стоит потратить.

Основная задача семейного бюджета сделать так, чтобы расходы соответствовали вашим доходам. То есть, чтобы вы не тратили больше денег, чем у вас есть. Когда вы берете под контроль движение своих денег, то вы понимаете, откуда, конкретно, они пришли и на что были израсходованы.

И, самое главное, при ведении домашней бухгалтерии нужно понимать, что делать с деньгами, которые остаются после распределения доходов. Ведь от этого зависит ваше финансовое благополучие.

Перед тем, как начать составлять бюджет семьи, решите, кто будет его вести. Конечно, лучше вдвоем определять статьи расходов и их размер. Но вести, все таки, лучше кому-то одному, дабы избежать ошибок.

Что такое семейный бюджет

Слово бюджет имеет древние корни, и когда-то обозначало физический предмет – кожаный мешок для хранения государственной казны. Со временем значение этого понятия стало шире.

Сегодня под бюджетом, государственным, или семейным, понимают: сводку, предварительный расчет или баланс, смету, анализ – всех доходов и расходов за определенный период.

Вы можете встретить различные определения семейного бюджета. Словари делают акцент на совокупной информации о доходах и расходах в единицу времени, как правило, это месяц или год. Иногда под бюджетом понимают совокупность средств, которыми располагает семья (бюджет семьи, бюджет на месяц, бюджет на неделю) – «узкая» трактовка, которая часто используется в обиходе.

Семейный бюджет представляет собой наглядную и упорядоченную сводку данных, позволяющую проанализировать и распределить финансовые поступления и траты семьи.

В общем семейном бюджете должны учитываться все источники доходов каждого члена семьи независимо от их назначения, а также все обязательные и необязательные статьи расходов. Основным назначением такого документа является, прежде всего, финансовый самоконтроль.

Семейный бюджет позволяет увидеть информацию, необходимую для планирования важных шагов наперед. А в периоды кризиса именно благодаря грамотному ведению бюджета у семьи повышаются шансы остаться на плаву!

Правила ведения семейного бюджета?

Прежде всего, в семье следует выбрать ответственного за управление средствами, контроль оплаты счетов, накопление и сбережение капитала;

Всем родным нужно объяснить, зачем вести семейный бюджет

Если один будет экономить деньги, а другой — бездумно тратить, любое планирование бесполезно;

Со всеми членами семьи важно обсудить их обязательства по пополнению бюджета. Можно разделить расходы поровну или пропорционально заработку;

Следует адекватно оценивать объёмы расходов

Обычно люди замечают только самые крупные и важны траты, игнорируя мелочи;

Семье необходимы цели. Если не понимать, зачем нужны накопления, не стоит даже думать о том, как научиться экономить семейный бюджет;

В первую очередь нужен страховой капитал. Только когда в запасе будет сумма на проживание в течение трёх месяцев, можно откладывать деньги на другие цели;

Не стоит отказываться от удовольствий. Если всё время думать, как сэкономить или чем можно заняться чтобы заработать, стресс неизбежен.

Семейный бюджет, как правильно вести

При управлении семейным бюджетом нужно грамотно подходить к распределению доходов. К счастью, нет какого-то жёсткого правила или требования, как правильно, а как неверно распределять доходы. Как бы вы не распределили их, все верно. Так как это ваши деньги и только вам решать, на что в первую очередь потратить деньги и сколько.

Есть несколько рекомендаций, на что стоит обратить внимание при распределении доходов. И в первую очередь они связаны с вашими целями и задачами, которые вы хотите решить по средствам ведения бюджета

Первая рекомендация – это выделять минимум 10% от вашего совокупного дохода на формирование вашего фонда благосостояния или личного пенсионного фонда, как вам больше нравится. Таким образом, выполняется основное правило богатых – “заплати сначала себе”.

Этот фонд будет обеспечивать вашу жизнь в будущем, на пенсии, а может и раньше. Все зависит от вашей цели по доходу, которую поставили себе. Главное вкладывать эти средства в надёжные инструменты инвестирования.

Следующая рекомендация – это откладывать 5-10% от совокупного дохода на благотворительность. Ведь чем больше мы отдаем, тем больше к нам возвращается. Таковы законы Вселенной. Вы можете следовать им, а можете нет. Выбор за вами, ведь только вы ответственны за свою жизнь.

Теперь, когда мы сделали отчисления в эти два основных фонда, можно приступать к распределению оставшихся денег по остальным статьям расходов.

К сожалению, статистика показывает, что расходы растут быстрее доходов

Поэтому критически важно взять под контроль, в первую очередь, свои расходы

В идеале нужно стремиться к тому, чтобы после распределения у вас остались ещё деньги. Они пойдут в ваш фонд инвестирования. То есть вы можете вкладывать их в различные инвестиционные проекты, для создания пассивного дохода или увеличение вашего капитала.

Также полезно и мудро будет инвестировать деньги в свое обучение и не только финансовое.

Где вести семейный бюджет — 2 удобных способа

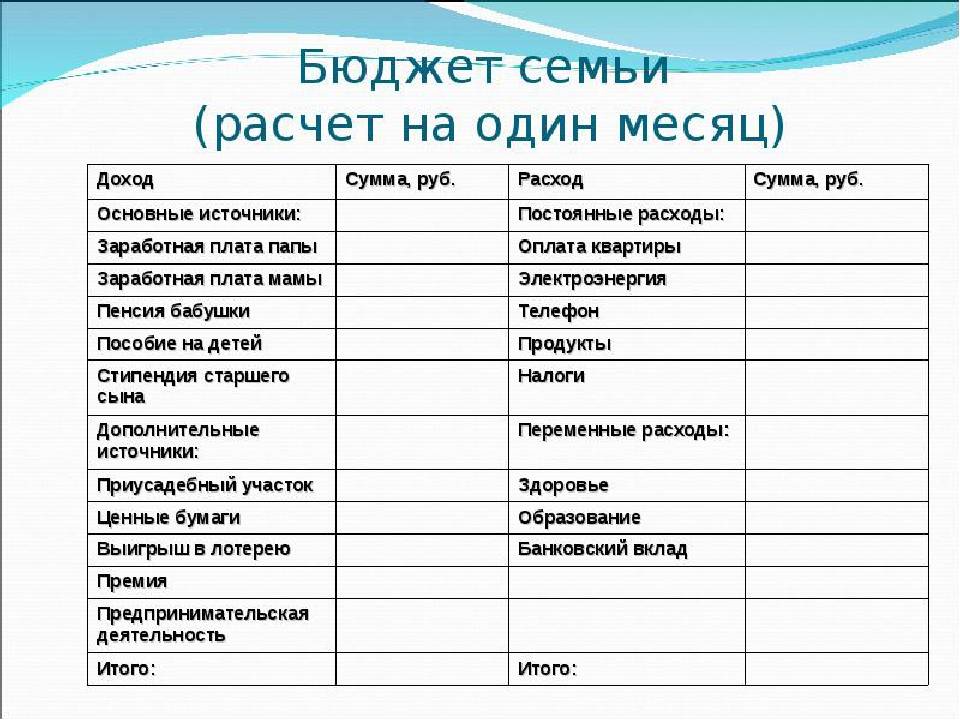

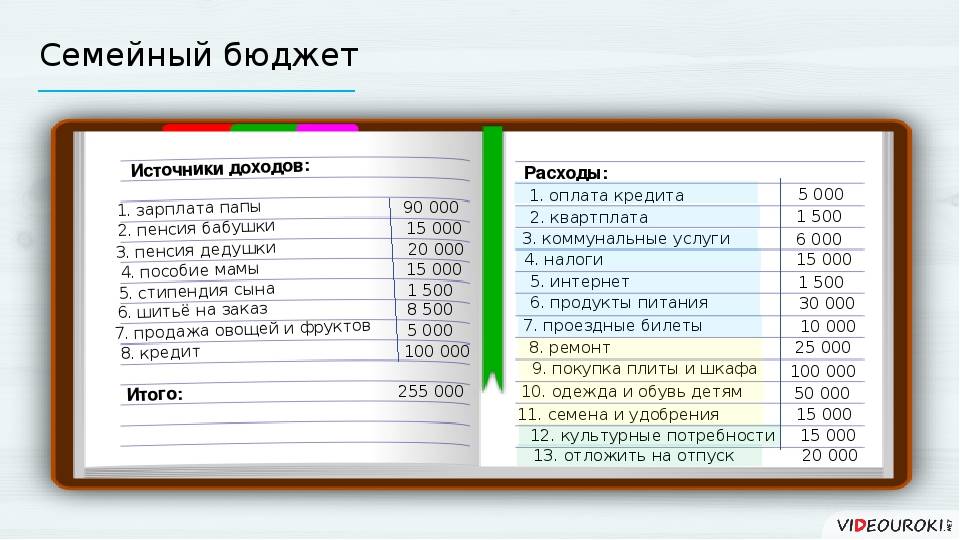

Естественно, запоминать все доходы и расходы не получится: нужно где-то записывать эту информацию. Самый простой способ: записывать все в тетрадке или в блокноте. Это доступный вариант, но и довольно неудобный. Нужно будет записывать все расходы, а в конце месяца или года посчитать все с помощью калькулятора. Это отнимает много времени и может стать причиной отказа от ведения семейного бюджета.

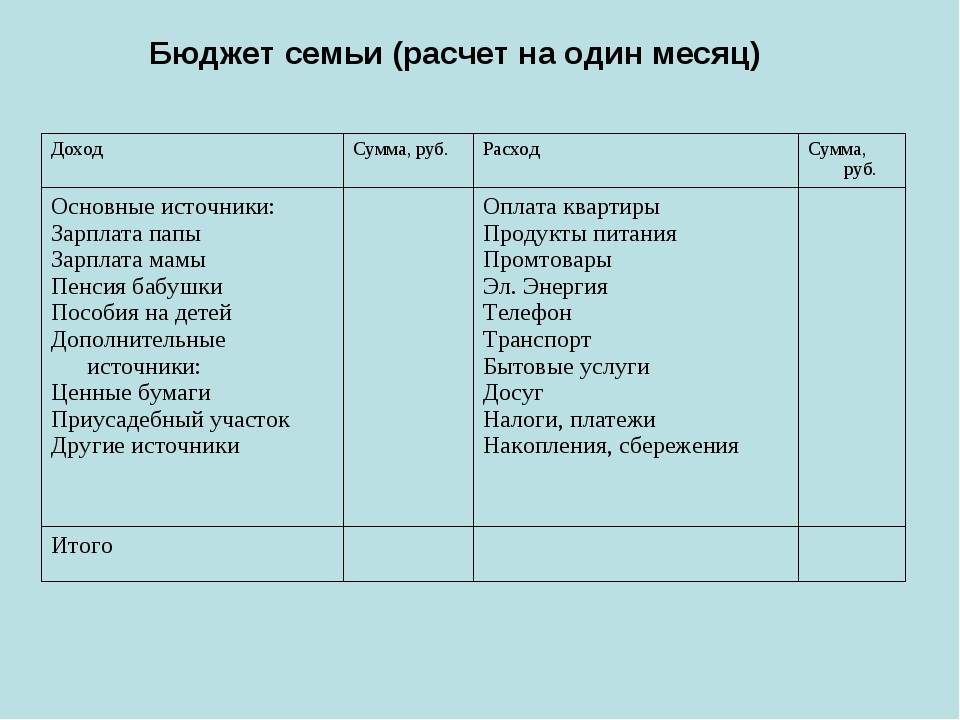

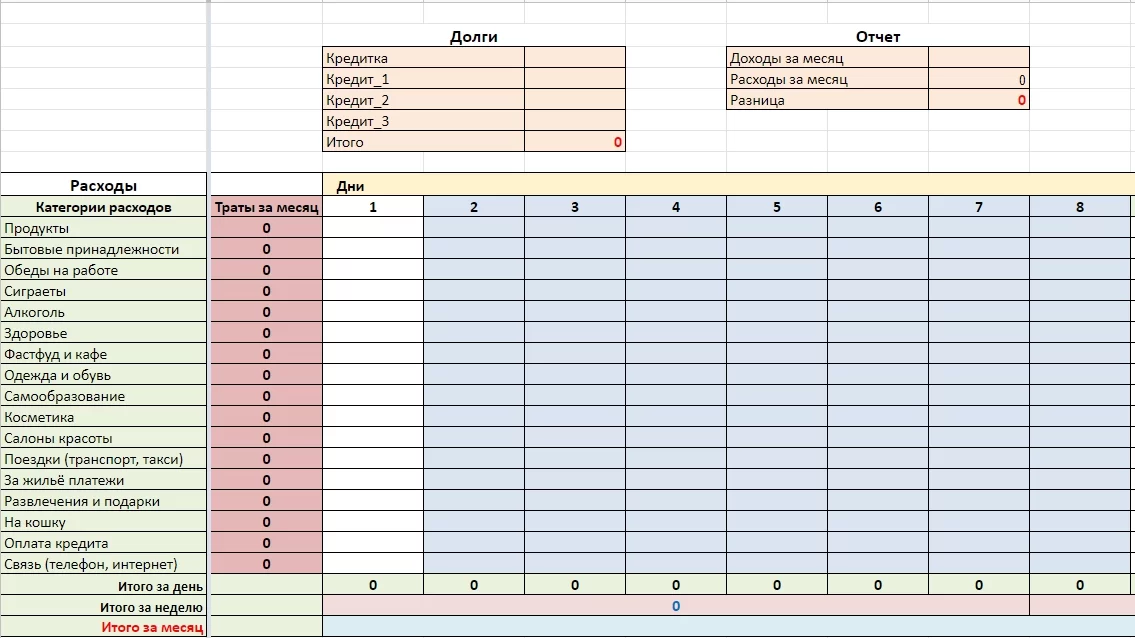

Намного практичней таблицы и приложения. Они работают быстро, удобны в использовании и позволяют не только записывать конкретные расходы и доходы, но и создать структуру семейного бюджета: например, отдельным блоком контролировать коммунальные платежи или накопления.

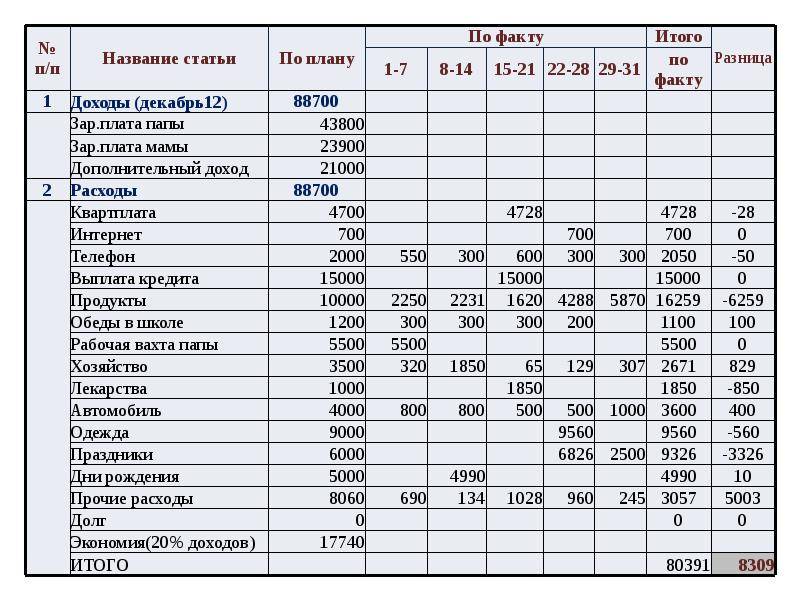

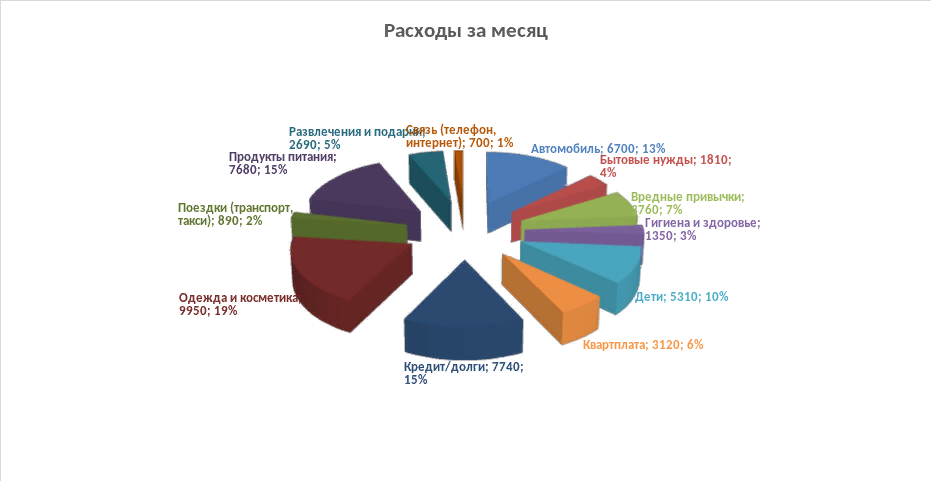

Расходы за месяц

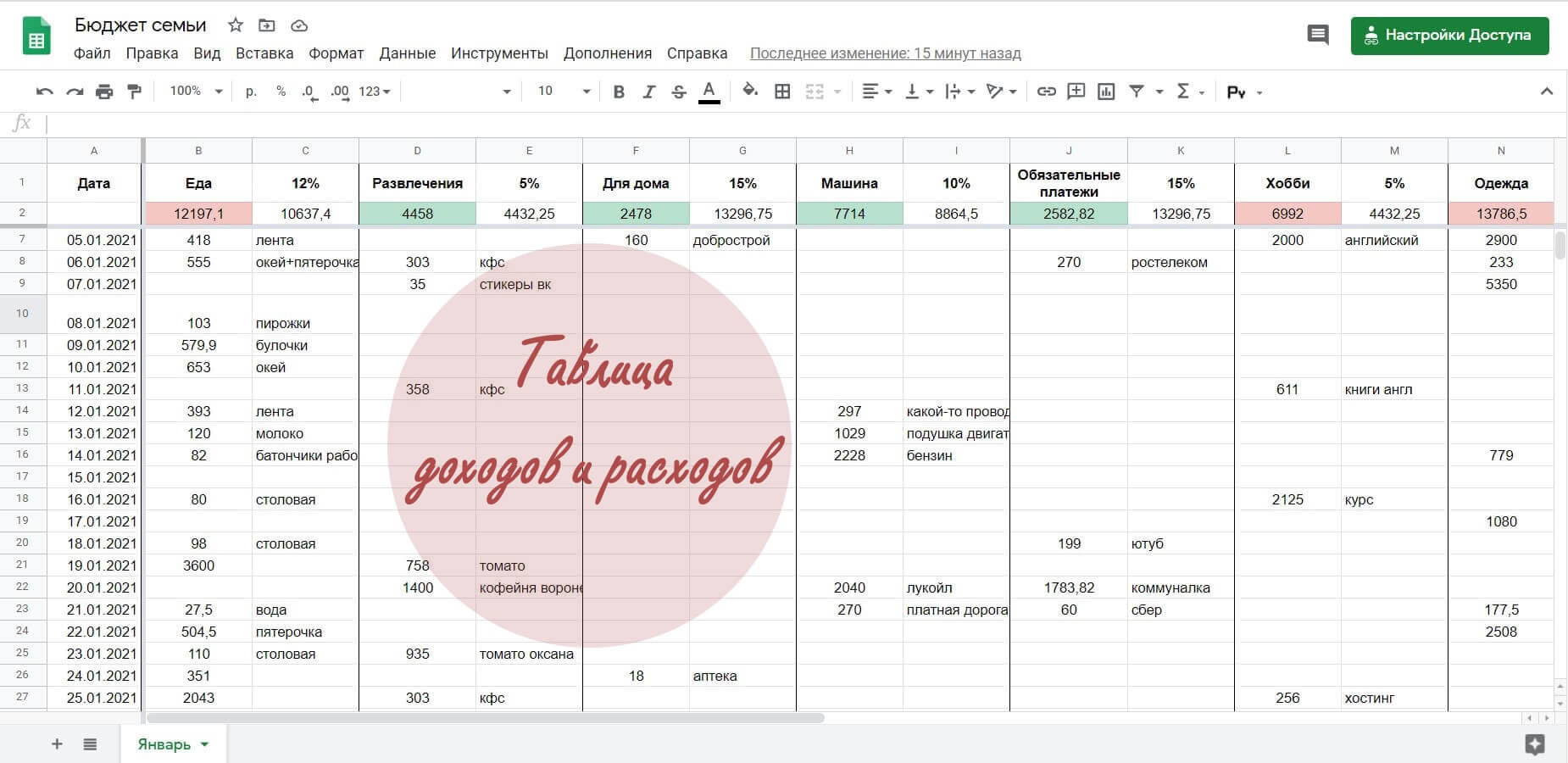

1 способ. Таблицы Google Sheets и Excel

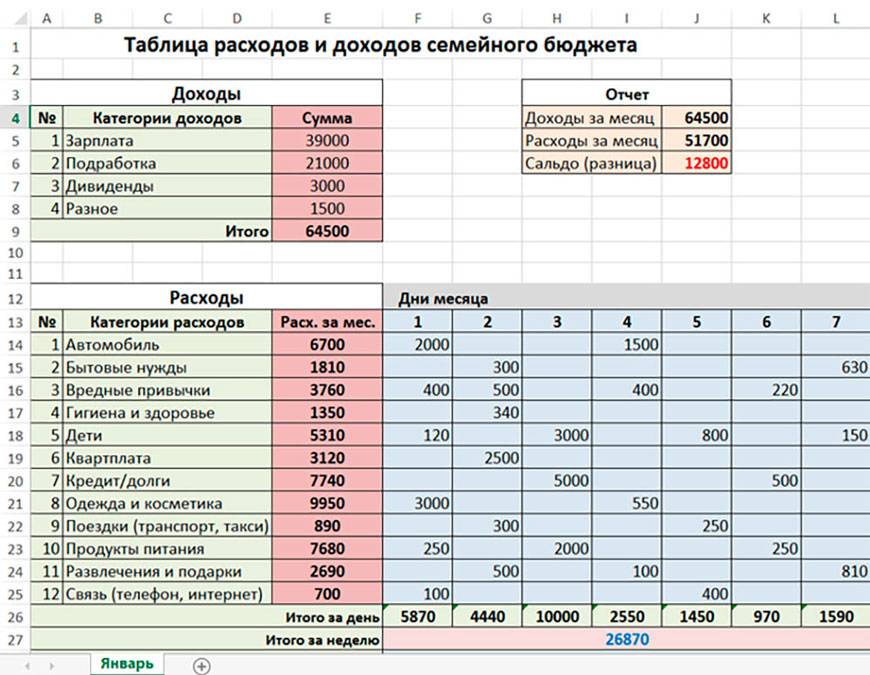

Из таблиц самые популярные ― Google Sheets и Excel. У них схожие инструменты и возможности, поэтому свободно выбирайте тот, что нравится больше. Таблицы Гугла выглядят удобней, так как все автоматически синхронизируется между устройствами и хранится на облаке: доступ к таблице можно получить с любого места.

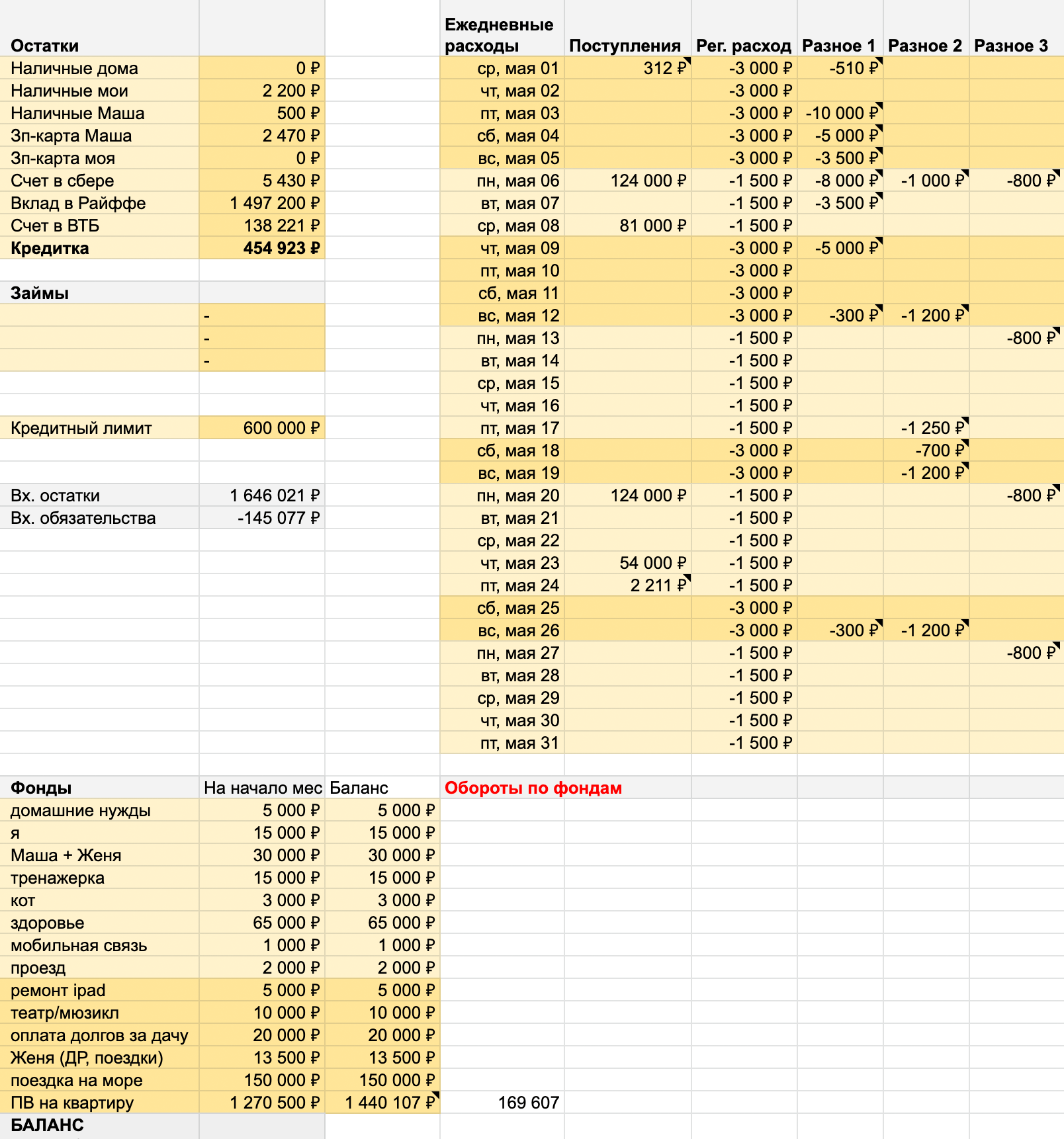

Вы можете сами разработать таблицу с нужными вам секциями и возможностями. Можно рисовать диаграммы, настроить окрашивание ячеек зависимо от их содержания, прописывать формулы, которые будут рассчитывать общие доходы, и, например, указывать на дефицит бюджета.

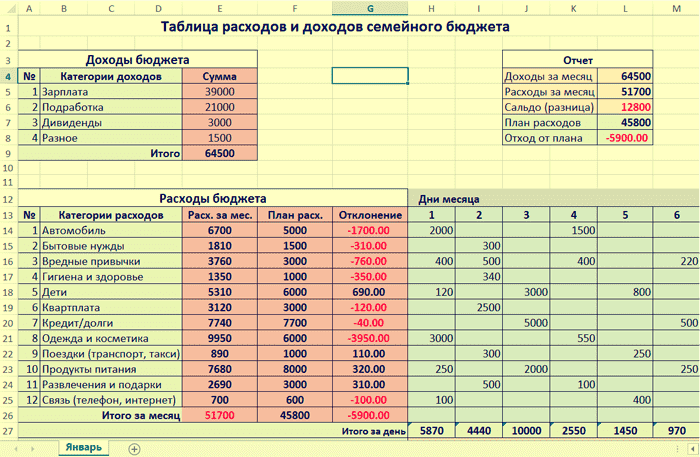

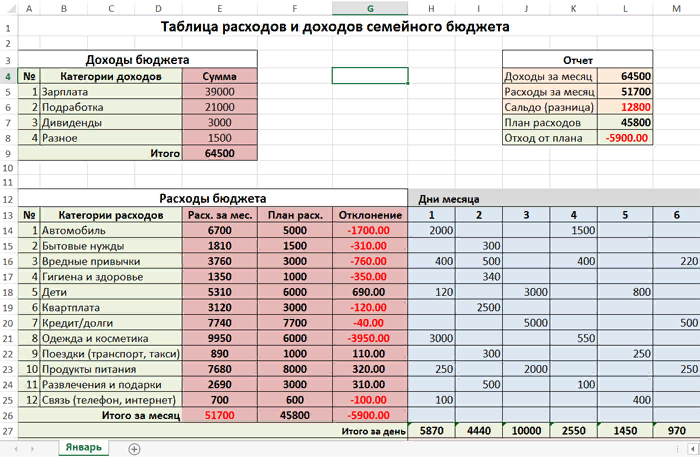

Таблица расходов и доходов семейного бюджета

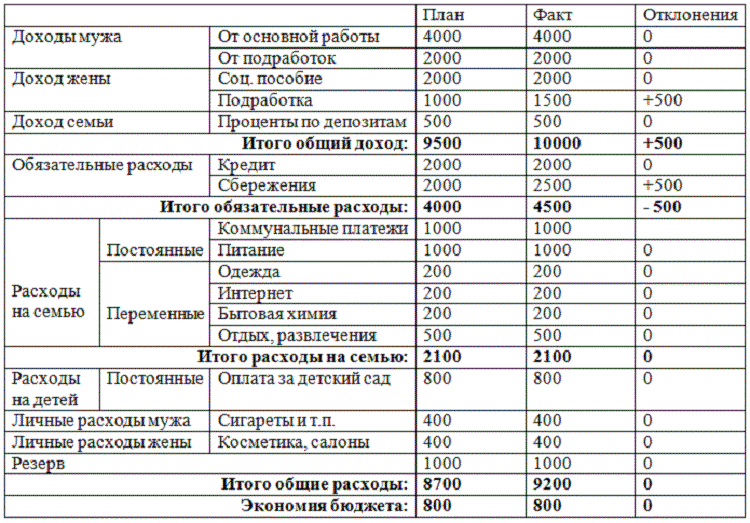

Допустим, вы прописали доходы на месяц: 50 тысяч с зарплаты, 20 тысяч с аренды гаража и 10 тысяч с пенсии. В ячейках будущих расходов вы указали 60 тысяч, а еще 30 запланировали положить на банковский счет. Если у вас прописаны соответствующие формулы, таблица вас предупредит: вы собираетесь потратить на 10 тысяч больше, чем заработали.

Если разрабатывать таблицу с нуля не хочется, пользуйтесь уже , в которой есть секции с:

- Общим доходом

- Планированием расходов по категориям

- Фактическими ежедневными расходами по категориям

- Отчетом по текущему месяцу

- Диаграммами на основе этих данных

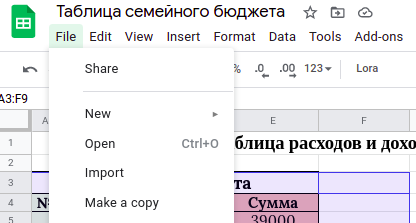

Чтобы сохранить таблицу себе, просто нажмите Файл –> Сделать копию. После этого таблица появится на вашем аккаунте Гугл. После этого можете внести изменения в соответствующих полях с доходами и расходами и начать вести свой бюджет.

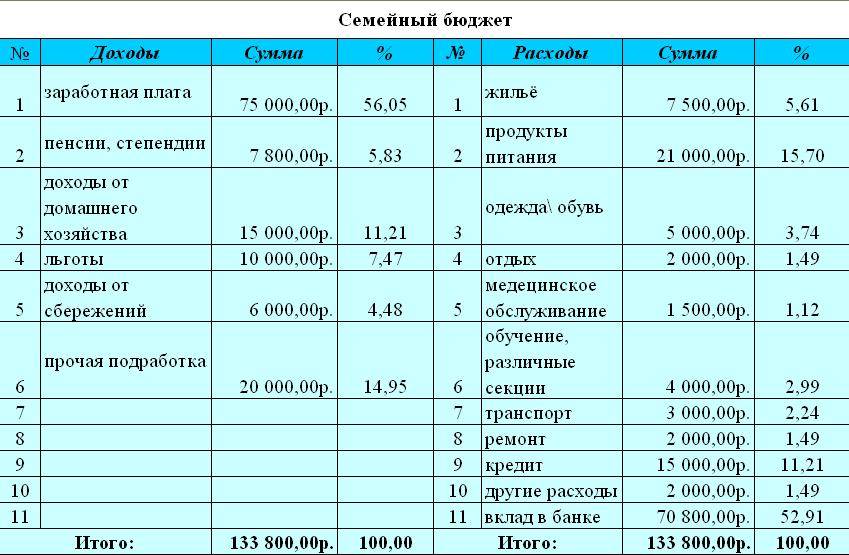

Таблица семейного бюджета

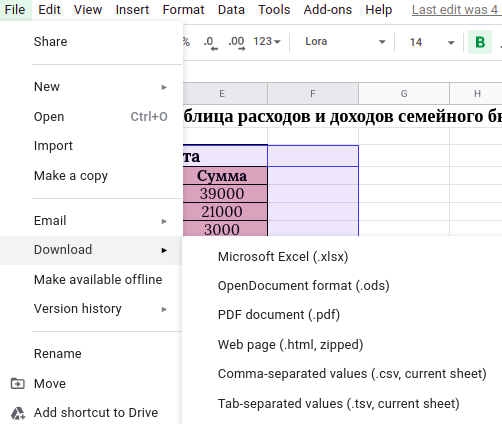

Если вам удобней работать в Экселе, нажмите Файл –> Скачать и выберите формат .xlsx. Если вам понадобится сохранить отчет за предыдущие месяцы, можно конвертировать таблицу в pdf или другие удобные форматы.

Настройки таблицы

При желании вы можете добавить новые секции или убрать что-то из существующих инструментов: никаких ограничений нет.

2 способ. Приложения и программы

Приложения и программы ― по сути те же таблицы, просто с более продвинутой графикой. Например, тут можно ставить цели, следить за процентом их достижения, строить сложные графики. Обычно основные возможности доступны бесплатно, а за более сложные инструменты нужно платить. Если делать этого не собираетесь, лучше остаться в таблицах: разницы особо не будет.

Приложений довольно много, и выбрать среди них не так легко. Проще всего просто протестировать несколько вариантов и выбрать самый удобный из них

На что обратить внимание:

- Есть ли возможность подключить других членов семьи

- Есть ли версия для разных ОС и типов устройств

- Можно ли синхронизироваться с банковскими приложениями

- В каких форматах выдается отчет: текст, диаграммы, графики, таблицы

Несколько популярных приложений:

- Дребеденьги. Позволяет подключить всех членов семьи и синхронизируется с СМС от банка. Когда вы получаете СМС об автоматической оплате Яндекс.Музыки или Нетфликса, эта информация автоматически заносится в приложение. Есть отчетность как по общему семейному бюджету, так и индивидуально для каждого члена семьи.

- Дзен-мани. Еще одно многопользовательское приложение для ведения семейного и личного бюджета. Можно импортировать данные из банковских счетов и электронных денег. Учет ведется в разных валютах, в том числе ― крипте.

- CoinKeeper. Предназначен как для семей, так и для небольших фирм. Импортирует данные из 150 банков России, дает подробный отчет по каждому пользователю и позволяет ставить лимиты на определенные статьи расходов. Есть функция напоминаний, которая пригодится, например, когда вам нужно оплатить коммунальные услуги или вернуть другу долг.