Как списать долги по закону

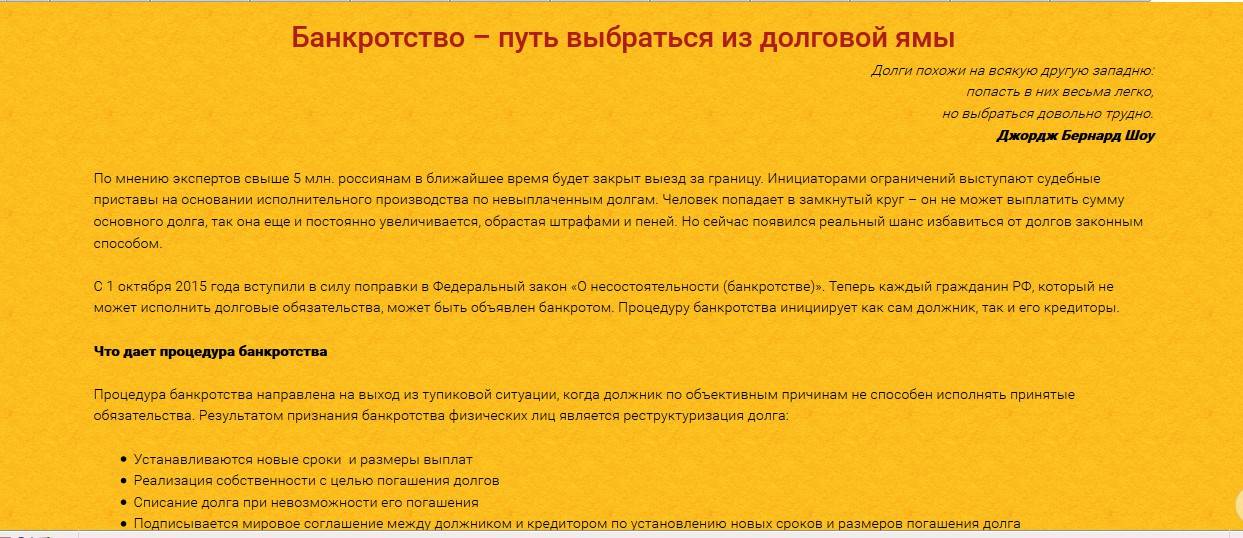

Банкротство гражданина через суд

Это самый радикальный способ. Если нечем платить по долгам, а их размер уже выше 350 тысяч рублей, можно объявить себя банкротом в суде.

Пока идет судебная процедура банкротства, должник не может управлять своим имуществом — всем распоряжается финансовый управляющий. Ценную собственность кроме единственной квартиры, мебели, техники и личных вещей, забирают для продажи. Даже зарплату или пенсию по закону должны включать в конкурсную массу. Гражданину выделяются средства в размере прожиточного минимума на него самого плюс на каждого его иждивенца. Остальные деньги пойдут на погашение долгов.

Подробно по теме: как проходит банкротство физического лица

При банкротстве назначается независимый специалист для контроля финансов, продажи имущества и расчетов с банками. Финансовый управляющий проверит счета должника, для чего на время процедуры заберет все банковские карты и даже электронные кошельки, если они зарегистрированы на должника. После банкротства карты и счета возвращаются физ.лицу, пользоваться ими можно, все аресты и блокировки счетов банки обязаны снять.

Банкротство физ.лица не сказывается на работе — вы вправе продолжать трудиться на той же должности, работать на себя, быть самозанятым или не работать. Человека не лишают пенсии и социальных выплат, пособий и мат. Помощи — вы можете рассчитывать на льготы в том же объеме, как и до списания долгов.

Cложнее будет получить другую ссуду или кредит. Справедливости ради, когда человек подает на банкротство, кредитная история у него уже испорчена, и поскольку долги после банкротства погашаются, то банки прекращают пополнять кредитную историю ежемесячными записями о просрочках.

Через пару лет можно восстановить репутацию благонадежного заемщика. Официальный банкрот имеет больше шансов на одобрение кредита, чем тот, кто бегает от приставов и коллекторов.

Банкротство — это легальный способ как вылезти из долгов и кредитов.

Должник вправе самостоятельно начать процедуру банкротства в следующих случаях:

долг суммарно от 350 тыс. руб.;

объективно не может исполнять обязательства — он потерял работу или заболел, либо денег не хватает из-за инфляции;

размер просрочек превышает 10% от всего долга, за счет продажи имущества не расплатиться.

С начала банкротства гражданин не платит кредиты — долг фиксируется, чтобы в результате списать его под ноль. Требовать с вас деньги банки, МФО или коллекторы не вправе. Приставы тоже прекращают взыскание, снимают аресты и запреты.

Есть список имущества, которое нельзя изъять и реализовать на торгах. Суд не забирает единственное жилье должника и его личные вещи.

Минус банкротства через суд в том, что оно не бесплатное — стоимость начинается от 80 000 рублей. Получается, что если негде взять деньги на банкротство физ.лица, то долги не списать? Для списания потребуется первый взнос — нужно оплатить услуги финуправляющего и госпошлину. Это 25300 рублей. Далее юристы по банкротству предлагают рассрочку: например, гражданин платит 8 000 в месяц в течение 10 -12 месяцев.

Наши услуги

В 2022 от государства можно получить материальную помощь на банкротство физ.лица. Мы рассказали об этом в разделе .

Банкрот избавляется от кредитов, микрозаймов, долгов по ЖКХ, требований коллекторов — полностью, официально и законно.

Цена банкротства физлиц рассчитывается индивидуально, юристы учитывают количество кредиторов, были ли сделки, которые можно оспорить, и другие факторы риска. Как рассчитывать стоимость, читайте в этом материале или

.

Внесудебное банкротство в МФЦ

В 2022 работает бесплатная процедура банкротства через МФЦ. Она проводится без суда и финуправляющего, а для списания долгов достаточно подать заявление в ближайший МФЦ.

Но доступно внесудебное банкротство только для граждан с долгами от 50 000 до 500 000 рублей и при условии, что приставы прекратили производство по долгам по ч.4 п.1 ст.46 ФЗ №229. При этом новых дел в ФССП не открыто.

Пройти бесплатное банкротство — получите инструкцию от юриста

Как получить дополнительный доход?

У каждого человека есть потенциал для личностного и карьерного роста, поэтому вы всегда должны стремиться получать доход больше. Причем на повышение зарплаты можно рассчитывать как на основном рабочем месте, так и выбрав другую сферу деятельности. Итак, давайте разбираться, как же получать более высокий доход или найти способы дополнительного заработка.

- Работая на основной работе длительное время и выполняя качественно свои обязанности, уже через полгода вы можете просить о повышении заработной платы. Не стоит бояться или годами ждать повышения по инициативе работодателя. Если вы хороший специалист и цените свой труд, об этом можно и нужно напоминать начальству.

- Если повышения зарплаты добиться невозможно, а вы знаете, что в другой организации за ту же работу платят больше и вы вполне можете получить это место, тогда стоит рассмотреть вариант смены места работы. Не бойтесь перемен, чаще всего они – к лучшему.

- Если получаемый доход и так хороший, а вам просто временно не хватает средств попробуйте найти дополнительную работу или взять подработку у своего же работодателя (если это возможно). Подработка может быть разнообразной:

- Работа в интернете (фриланс): написание статей, размещение рекламы в соцсетях, работа в колл-центре, наполнение сайта, ведение групп.

- Используйте для заработка собственное хобби. Возможно, вы хорошо ремонтируете машины или бытовые приборы, можете сделать ремонт в квартире или подстричь газон, занимаетесь хенд-мейдом (вышивка, изготовление бижутерии, ковка и др.). Используйте все, что может принести доход.

- Для опытных водителей возможна подработка в такси. Буквально пару часов после работы могут принести вам от 500 до 1000 рублей дополнительного дохода.

- Женщины часто готовят домашнюю еду на заказ в качестве дополнительного заработка. Это довольно востребовано, особенно в крупных городах, когда людям не хватает времени готовить самостоятельно.

- Изучайте новые профессии: продажи, форекс, психология, создание и ведение сайтов, реклама – все это способы заработка, приносящие неплохой доход.

Заработайте на том, что вам больше не нужно

Еще один неплохой способ немного заработать – продать собственные вещи, которые больше не нужны. Так вы разберете уже давно залежавшийся «хлам», который только мешает и еще и решите некоторые финансовые трудности. Продать можно что угодно, главное, выбрать подходящую площадку («Юла», «Авито», группы ВКонтакте, Инстаграм и многое другое).

Спросом пользуется все, но стоит рассмотреть наиболее востребованные вещи по убыванию:

- Бренды. Проще и легче продать что-то брендовое, чем вы уже давно не пользуетесь: фирменную одежду, аксессуары, оригинальный парфюм.

- Новые вещи. Возможно, вы что-то купили и так ни разу не одели или не использовали. Смело пишите об этом в объявлении и ставьте цену немного ниже магазинной.

- Детские вещи: коляски, велосипеды, ролики и даже игрушки покупают довольно хорошо, если они в хорошем состоянии. Главное – ставить адекватную цену и продавать товары в опрятном виде.

- Бытовые приборы в хорошем состоянии. Часто люди не могут позволить себе новую технику или попросту ищут вещи для дачи.

- А вот обычная одежда, книги и мебель продается хуже всего. Поэтому на такие товары не стоит делать ставку, пытаясь выручить дополнительные средства.

Алгоритм успешных продаж

Планируя продажи собственных вещей, следуйте простому плану:

- Переберите все вещи, сразу отобрав все, что считает пригодным для продажи. Не стоит делать ставку на совсем ветхие вещи и поношенную одежду.

- Проведите ревизию каждой вещи и приведите ее в идеальный порядок.

- Сделайте замеры, фото и подготовьте описания.

- Опубликуйте сообщение, предоставив честное описание и установив адекватную цену. В цену можно заложить чуть больше, чем вы планируете за нее выручить.

Все любят скидки, и если вы напишете, что готовы немного уступить – шансы на скорую продажу увеличатся.

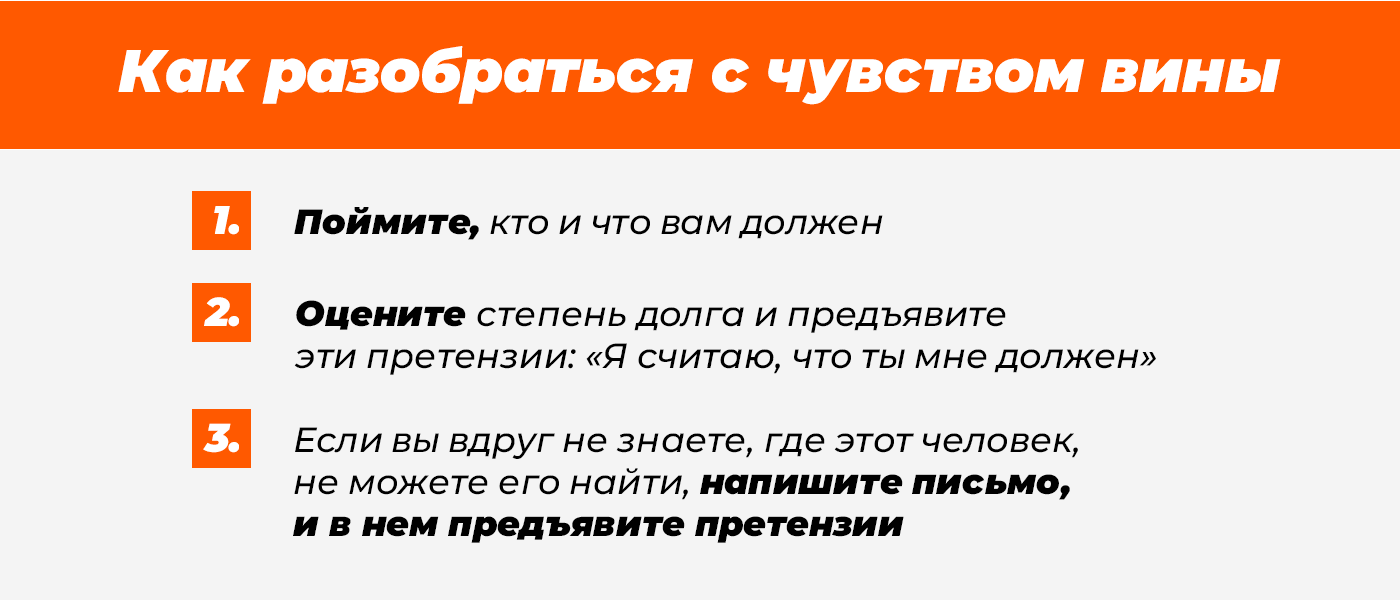

Вопрос 3. Как отпустить чувство вины, которое ведет к долгам?

Напишете список всех людей в вашей жизни, всех отношений, в которых вы считаете, что вам должны.

Например, мама должна заботиться, жена – вести домашние дела, ребенок – хорошо учиться, начальник – зарплату и т.д.

Составьте список, где вопросы не закрыты. Где есть ваше субъективное чувство, что вам должны. Речь не об объективной реальности, а о ваших чувствах.

А дальше ваша задача оценить то, что вы получили. Если вы считаете, что кто-то из вашего прошлого что-то вам должен, самое простое – предъявить ему эту претензию. Это если человек жив. Если человека нет, вы можете предъявить эту претензию письменно — напишите письмо.

Человек не обязательно вернет вам долг, но, по крайней мере, когда вы предъявляете претензию, дальше решаете, что с ней делать, она становится осознанной. Вы осознаете, что просто не предъявили претензию, и живете с чувством долга.

Как вести бюджет, чтобы избежать долгов?

Чтобы рассчитаться с долгами, нужно контролировать финансовое состояние. Начните с планирования своего бюджета. Записи помогают обнаружить неожиданные дыры в бюджете. Можно вести их в блокноте. Если не хочется записывать, то используйте онлайн-программу домашней бухгалтерии или же скачайте программу MoneyTracker. Эти сервисы за несколько минут разнесут доходы и расходы. А также можно будет увидеть свое финансовое положение в виде графиков и диаграмм.

Можно придерживаться также следующих рекомендаций:

- При походе в магазин заранее составьте список покупок и придерживайтесь его. Воспользоваться лучше наличными, рассчитайте необходимую сумму и положите ее в кошелек.

- Научитесь экономить. Дорогой супермаркет замените на продуктовый магазинчик. Обычно в них товары не залеживается и стоят дешевле.

- Оформите возврат налога. При покупке жилья, дорогого медицинского лечения и некоторых других случаях возможно вернуть подоходный налог (13%).

- Откладывайте деньги. Если их даже негде взять, можно выкрутиться. Например, многие зарплатные карты можно настроить так, чтобы со всех поступлений на специальный счет капали проценты. Пусть это будет даже 5%, в будущем они здорово могут вас выручить.

- Перед тем как оформить кредит, посчитайте сколько надо выплачивать ежемесячно и сколько остается на жизнь. Не торопитесь подписать договор, и все внимательно прочитайте, особенно те места, которые написаны маленьким шрифтом. Не стесняйтесь спрашивать у специалиста интересующие моменты. В спокойной обстановке подумайте нужна ли вам эта вещь и можете ли вы на нее накопить?

- Инвестируйте в надежные активы, при необходимости продавайте их. С помощью Yammi, Тинькофф Инвестиции и других сервисов вы можете приобщиться к западному способу ведения личных финансов, неотъемлемым атрибутом которого является откладывать 5-10% ежемесячного дохода на будущее, а именно в фондовый рынок. Не хотите «играть на рынке» и боитесь потерять деньги? Тогда вкладывайте в индекс SNP500, который включает 500 самых прибыльных американских компаний и приносит около 7% годовых в долларах уже не одно десятилетие:

Предупреждение:

Не является инвестиционной рекомендацией.

Тратьте меньше, чем зарабатываете. Общество потребления и успех других людей побуждают нас приобретать товары и услуги, которые нам зачастую не по карману. Возможно, вместо Toyota Camry следует взять Ford Focus, а вместо ванной с гидромассажем — обычную. Эта стратегия отлично применима к небольшим покупкам. Возможно, вы можете отказаться от алкоголя по выходным, вместо готовых продуктов будете покупать ингредиенты и готовить сами, а может, вместо очередного похода в кино купите вашу первую акцию Сбербанка или Сургутнефтегаза.

Надеемся, наши советы пригодятся и принесут вам пользу. Влезть в кредиты просто, а когда ситуация становится угрожающей возникает вопрос, как вылезать из долговой ямы. Не стоит отчаиваться и паниковать, проявив настойчивость можно расплатиться даже с самыми большими долгами. После этого деньги начнут приходить в ваши руки.

Все-таки Вуди Аллен оказался прав, когда сказал, что «с деньгами лучше, чем без них по финансовым причинам».

С чего начать путь освобождения?

Все мы понимаем, что долги не способствуют хорошему настроению и душевному спокойствию. Многие семьи стремятся как можно скорее погасить долги, чтобы избавиться от постоянного ущемления себя в средствах, и, как следствие, нервозного состояния. Не будем забывать, что постоянное нервное напряжение приводит к повышенной утомляемости и проблемам со здоровьем, а это явно не способствует увеличению дохода и скорейшему выходу из кризиса. Постоянно переживая, вы еще больше усугубите свое положение.

Есть определенный алгоритм, позволяющий как можно скорее справиться с долгами:

Обозначьте проблему. Составьте таблицу, куда внесите данные по всем имеющимся кредитам. Вы должны наглядно видеть сколько и за что нужно платить ежемесячно. Обязательно учитывайте ставку процента. Чтобы вы видели, по какому кредиту самая большая переплата.

Расставьте приоритеты

Изучив таблицу, вы должны определить те займы, которые важно погасить первыми: с повышенной ставкой и минимальной задолженностью. Погасив самые проблемные платежи заранее, вы высвободите деньги для других выплат и снимете часть «груза ответственности» со своих плеч.

Просите пересмотреть условия кредитования

Если по каким-то причинам вы не можете своевременно погасить крупную задолженность, не нужно прятаться от банка. Лучше сразу поговорите с сотрудником банка о пересмотре договора кредитования. По ситуации могут предложить рассрочку, реструктуризацию, рефинансирование или кредитные каникулы. Так вы сможете либо уменьшить размер платежей, либо отсрочить их выплату на срок до полугода.

Ищите возможности заработать больше. Если основное рабочее место вас полностью устраивает, но из-за большого долга получаемых средств временно не хватает, попробуйте найти дополнительную подработку на короткий срок. Если на это нет времени или сил, тогда попробуйте получить доход, продав ненужные вещи. Обычно вполне реально найти пару-тройку идей, как получить больше денег.

Пересмотрите ежемесячные расходы. Еще один действенный способ снизить финансовую нагрузку – отказаться от лишних трат. К ним могут относиться поездки на такси, частые походы в кафе, заказ готовой еды, покупка товаров малыми объемами, частые импульсные покупки.

Составьте план действий. Лучше всего составлять план действий в письменной форме, тогда вы не будете упускать важные моменты и сможете четко следовать установленному плану. Ведите дневник финансовых операций – это поможет реально видеть свои доходы и расходы. Так вы научитесь планировать бюджет. Возьмите за правило направлять минимум 5% от дохода на сбережения. Даже 1000 рублей в месяц, отложенная на перспективу, может серьезно помочь уже через год.

Планирование – это залог успеха. Поэтому не стоит пренебрегать этим способом распределения финансов. Заведите себе за правило сразу расписывать обязательные расходы, после чего можно приступать к распределению оставшегося бюджета.

Действенные советы по выходу из долгов

Итак, если получилось повысить доход или изыскать средства на выплату части долга – вы уже на правильном пути

Главное, помнить: нет безвыходных ситуаций, важно целенаправленно идти к своей цели. От себя хотелось бы дать 7 действенных советов, благодаря которым вы не попадете в порочный круг вечных долгов и сможете справиться с имеющимися долгами как можно быстрее

- Совет №1. Получив зарплату, сразу откладывайте на погашение кредитов и других обязательных платежей. Только после этого распределяйте оставшиеся средства на личные нужды.

- Совет №2. Выработайте привычку планировать бюджет и покупки. Так вы сможете избежать ненужных трат и оставите деньги на действительно важные приобретения.

- Совет №3. Платите по кредитам больше, чем составляет ваш обязательный платеж, если на это есть средства. Так вы быстрее погасите долг и уменьшите сумму процентов.

- Совет №4. Не берите новые кредиты, если сложно справляться с уже имеющимися, тем более на выплату старых долгов. Это еще больше усугубит положение. Лучше обратиться в банк, попросив пересмотреть условия действующего договора.

- Совет №5. Откажитесь или минимизируйте использование кредитных карт. Они дают обманчивое ощущение наличия средств.

Помните! Вы берете чужие деньги в долг, да еще и с процентами, а его нужно погашать уже из собственных средств.

- Совет №6. Начинайте накапливать. Внося больше ежемесячно, вы приучите себя откладывать определенную сумму средств. Сначала для скорейшего погашения долга, а потом оставьте эту полезную привычку и начинайте формировать капитал, который нельзя использовать без веской причины. Откройте пополняемый депозит, начните покупать ценные бумаги или валюту – инвестируйте в собственное будущее. Это полезная привычка.

- Совет №7. Живите по средствам. Не гонитесь за другими, особенно если это создает вам больше проблем, чем удовольствия. Наличие последней модели телефона не сделает вашу жизнь лучше, а постоянное ущемление себя ради напускного пафоса только испортит нервы вам и вашим близким.

И последний совет, не связанный с финансами: научитесь ценить жизнь и радоваться мелочам. Позитивное мышление привлечет в вашу жизнь больше успеха и радости. Уделяйте время близким – они ваше истинное богатство.

Совет первый — используйте досрочное погашение

Чем дольше вы оплачиваете кредит, тем это выгоднее для банка. Именно срок кредита в первую очередь влияет на общую переплату. Эту ситуацию нужно попробовать сломить.

Для этого можно использовать даже такое простое правило — всегда вносите платеж по кредиту хотя бы на 10% больше той суммы, что является обязательным платежом

Также помните, что погашать кредит более крупными суммами особенно важно в первые месяцы, когда вы в основном гасите проценты, а не возвращаете взятую сумму. Если вносить больше обязательного минимума в самом начале, получается очень сильно сэкономить на переплате и здорово снизить ежемесячный платеж

Фото: pixabay.com

Фото: pixabay.com

Упражнение, как избавиться от долгов

Для начала нужно выявить причинно-следственные связи. Это основной момент в этом упражнении.

Нужно взять листочек, сесть в спокойное тихое место, сосредоточиться иногда это занимает несколько дней, иногда неделю, иногда месяц.

Вы должны проанализировать, вспомнить все ситуации в жизни с самого раннего возраста. И начать выписывать кому вы должны и не отдали, у кого-то что-то взяли без спроса, с кем то плохо поступили.

И этот список потом разделиться на две категории долгов. Первое, это где вы реально можете закрыть минус. Это когда вы можете исправить ситуацию, позвонить человеку и решить этот вопрос, отдать чужие деньги, извиниться и т.д.

Но есть ситуации, которые уже не исправить, они работают как энергетические привязки, не дающие вам развиваться. Для этого существует другое упражнение.

Можно ли не платить долги и что за это будет?

Тут все зависит от того, какой именно долг у вас:

- если занимали у друзей под честное слово, то в случае неуплаты ничего вам не будет, ведь доказать факт передачи денежных средств невозможно. Мы сейчас не говорим о моральной стороне такого поступка, только о возможных последствиях. Так что если вы решили «кинуть» товарища, то лишитесь вы только хороших с ним отношений, ну и неизвестно как именно он отреагирует на это, вполне может и разговор по душам состояться;

- гораздо хуже, если долг у вас образовался в результате займа в банке или покупки техники/мебели/автомобиля/жилья в кредит.

В принципе, некоторые люди сознательно перестают платить кредит банку с тем, чтобы в суде добиться более выгодных условия погашения для себя. Если человек юридически подкован или может заплатить специалистам за консультацию и сопровождение своего дела, то вполне можно добиться в разы более мягких условий выплат долга. Так что вопрос, как погасить долги, можно решать и таким способом.

Среди последствий невыплаты долгов особняком стоит продажа долга коллекторам. Вот тут то и начинается самое веселое. В арсенале этих «вежливых людей» все что угодно, начиная от угроз по телефону и заканчивая угрозами физической расправы и пакостями разных калибров (они запросто могут исписать дверь угрозами, подбросить какие-нибудь провокационные листовки в почтовый ящик, а то и просто залить клеем замочную скважину или проколоть шины).

Но это уже находится в компетенции правоохранительных органов, так что если вам начали поступать угрозы, не мешкайте – тут же пишите заявление. Коллекторы только на словах горазды обещать все мыслимые и немыслимые кары, до дела редко доходит, так что пострадают, скорее всего, только ваши нервы.

Способы погасить долг

Оптимальный вариант ощутить себя совершенно свободным от всех обязательств, избавиться от выплат – полностью отказаться от любых кредитов на будущее. Это значит, что после погашения задолженности, лучше избегать рассрочек, займов, иных вариантов одалживания.

При наличии незакрытых вопросов с банками, стоит попросить сотрудников о снижении ставки по процентам либо добиваться реструктуризации. Несмотря на кажущуюся сложность, все просто – ни одна финансовая организация не захочет потерять прибыль, поэтому пойдет на уступки, лишь бы вернуть основную сумму.

Когда данный вариант по ряду причин не проходит, неплательщик имеет право попросить отсрочку, чтобы постараться привести в полное соответствие свое материальное положение.

Где взять денег для погашения долга или кредита?

Предположим, что кредитор пошел вам навстречу. Теперь предстоит решить другую проблему — как платить, если негде взять денег.

Выход можно найти в следующем:

- Приведите свои финансы в порядок. Пересмотрите свои траты. Наверняка на чем-то можно сэкономить. Например, откажитесь от ежедневного обеда в кафе и берите домашнюю еду на работу. Сбереженные средства можно отправить на оплату долгов.

- Увеличьте доход. Найдите вторую работу или возьмите на себе дополнительные обязанности. Можно заработать и на хобби: шитье, выпечка, ремонт техники и т. д.

- Займите у близких друзей или родных. Они дадут деньги без процентов и помогут выбраться из долговой ямы.

- Продайте ненужное имущество. Вырученные от продажи деньги направьте на погашение кредита. Конечно, психологически тяжело расстаться с телевизором, дачей или машиной, но долги могут привести в ваш дом судебных приставов или коллекторов. Они оценят ваше имущество по гораздо низкой цене.

- Попросите кредитора войти в ваше положение. Как бы необычно это не звучало, но банк не заинтересован в том, чтобы заработать побольше на процентах в каждом конкретном случае. Его задача – создать базу постоянных клиентов, и регулярно их обслуживать. Поэтому если у вас возникли непредвиденные сложности, а платить по кредиту нечем, позвоните на горячую линию, а еще лучше – посетите отделение и объясните ситуацию. Вам могут быть предложены разные варианты, в том числе и отсрочка платежа по кредиту. Главное – четко объяснить, когда у вас появится возможность рассчитаться.

- Знайте свои права. Если вас уволили и нет денег на выплату ипотечного кредита, воспользуйтесь кредитными каникулами. Согласно 76-ФЗ от 1 мая 2019 г., вы можете взять кредитные каникулы сроком на полгода один раз за время действия ипотечного договора. К другим кредитным продуктам это правило неприменимо.

Если вы решили проститься с долговой ямой, то не берите больше новых кредитов с процентами, не оформляйте рассрочки на потребительские товары и закройте кредитную карту.

Зарабатываешь меньше, чем тратишь

Если размер твоей заработной платы не позволяет тебе вовремя погашать долг, то стоит задуматься, как увеличить свой доход. Конечно, просто так никто не даст тебе повышения, и сумма, ежемесячно приходящая на карту, не станет длиннее на несколько нулей, поэтому придется поднапрячься.

Здесь есть несколько вариантов. Ты можешь устроиться на 1,5 ставки или попросить исполнять больше функций. Можно попробовать найти подработку или работу на выходные. Способы, не спорим, сложно применимые, но вариантов у тебя не особо много.

Есть вариант освоить профессии, которые востребованы во фрилансе: стать автором текстов, художником, дизайнером, обзвонщиком или программистом. Выбор на самом деле довольно большой, и при желании каждый может найти что-нибудь для себя.

Как выбраться самому из долговой кредитной ямы?

Если Вы понимаете, что дальше платить по установленному графику не можете, пообщайтесь с менеджером и выберите один из способов решения проблемы.

1. Кредитные каникулы

Это хороший метод, когда финансовые трудности временны. Пример: вас уволили с работы, вы пока безработный, но вы вскоре найдете другое место труда, понадобились деньги на лечение и пр. Суть способа заключается в своеобразной заморозке платежей на конкретный срок, обычно от 3 месяцев до года. Вы можете не платить ничего, уменьшить сумму ежемесячных платежей или оставить только проценты – все зависит от результатов переговоров с менеджером и принятого решения. Как правило, дата окончательного погашения долга не переносится, но об этом также можно попросить. Если вы – клиент с хорошей репутацией, банк может пойти на уступки и поменять условия договора.

2. Рефинансирование

Еще один способ, как выбраться из долговой ямы по кредитам. В этом случае вы берете новый кредит для погашения старых. Наиболее эффективен, когда у вас несколько займов. Следите, чтобы процентная ставка была выгоднее, чем в предыдущих случаях. Обращаться для рефинансирования можно как в банк, в котором у вас уже есть кредит, так и в сторонний. С собой необходимо иметь документы, подтверждающие, что вы не в состоянии вносить установленную в договорах сумму.

3. Реструктуризация

Многие клиенты считают ее наиболее приемлемым ответом на вопрос о том, как выбраться из долговой ямы. Суть – увеличение срока кредитования, за счет чего уменьшается ежемесячный платеж. Этот метод кажется идеальным, однако в нем есть свой недостаток: по итогу вы заплатите больше, ведь проценты тоже возрастут. Он хорош при снижении доходов до уровня, когда при выплатах по кредиту вы не сможете обеспечить себе и лицам, находящемся на вашем попечении, нормальный уровень жизни.

При обращении в финансовое учреждение с просьбой о реструктуризации долга также необходимо иметь документы, подтверждающие вашу сложную ситуацию.

4. Продажа имущества

Конечно, никто не говорит, что вы должны стать у метро и продавать одежду, посуду и пр. Здесь речь идет о дорогостоящей технике, автомобиле, даче. Выберите время и подсчитайте, сколько всего у вас кредитов, какая сумма получается в итоге. Возможно, стоит продать плазменный телевизор, занимающий половину стены, или машину, так как выбраться из долговой ямы по кредитам подобным образом будет проще. Еще один вариант – продажа жилья. Если вы владеете просторной квартирой или особняком, есть смысл поменять их на более скромные квадратные метры и рассчитаться с кредиторами.

5. Банкротство физлица

Эта процедура стала доступна физическим лицам всего несколько лет назад, однако в США и Европе она является стандартной для избавления человека от долгов. Вы признаетесь неплатежеспособным в судебном порядке. Для этого необходимо подать соответствующее заявление в арбитражный суд, документально подтвердив невозможность дальше платить по счетам

Обратите внимание: если общая сумма задолженности превышает 500 тысяч рублей, вы просто обязаны пройти процесс банкротства. При меньшем долге вы имеете право самостоятельно решить, подходит такой метод или нет.

Как выбираться из долговой ямы подобным образом? Подробная инструкция есть в наших полезных материалах. Если вкратце, то вариантов развития событий всего два: реструктуризация без реализации имущества (вы выплачиваете долг в течение трех лет) и продажа имущества со списанием долгов. Во втором случае ваши драгоценности, автомобили, недвижимость идут на погашение кредитов. Если средств не хватает, оставшаяся часть долга списывается.

Считаете, что этот вариант – для вас? Тогда получите бесплатную консультацию наших юристов и узнайте подробности процедуры.