Удастся ли закрыть карточку с задолженностью?

При наличии долговых обязательств перед кредитором закрыть пластик удастся только после полного погашения (отличие от того, как закрыть дебетовую карту Альфа Банка и карточку зарплатную). Платёж поступает на счёт в течение 24–72 часов при внесении средств через кассы Альфа-Банка. При оплате через другие финорганизации срок доходит до 7 дней.

После восстановления кредитного лимита пишется заявление на деактивацию кредитного счёта. Через полтора месяца следует обратиться по телефону в клиентскую поддержку Альфа-Банка, дабы удостовериться в удачном проведении операции закрытия.

Обзор тарифов и условий

Рассмотрим тарифы и условия пользования кредитными картами банка “Открытие”.

120 дней

120 дней без платежей – карта с одним из самых больших льготных периодов кредитования – 120 дней. Особенностью по сравнению с другими банками является механизм работы беспроцентного срока:

- В день получения карты начинает действовать льготный период. Он состоит из 3 расчетных и одного платежного. У владельца есть 90 дней для совершения покупок. В течение этого срока не надо вносить минимальных платежей.

- По окончании трехмесячного срока есть еще один месяц, чтобы погасить долг или внести минимальный платеж в размере 3 % от суммы задолженности, но не менее 300 ₽.

- С этого же дня начинает действовать новый льготный период. Покупки, совершенные после 90-дневного срока, попадут уже в новый период. На схеме ниже это операции с 5 апреля.

К льготным не относятся следующие операции: снятие наличных, денежные переводы, брокерские операции, казино, азартные игры.

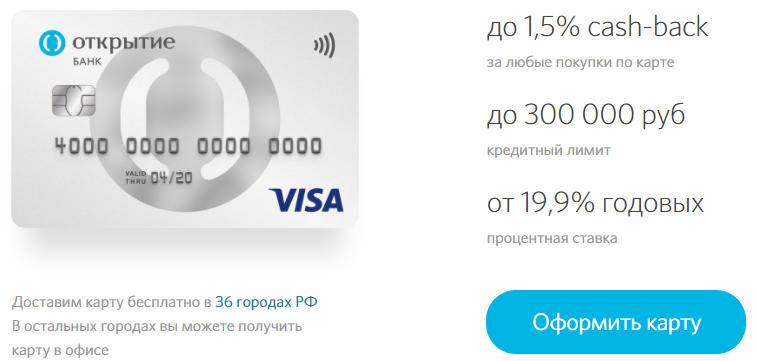

Тарифы:

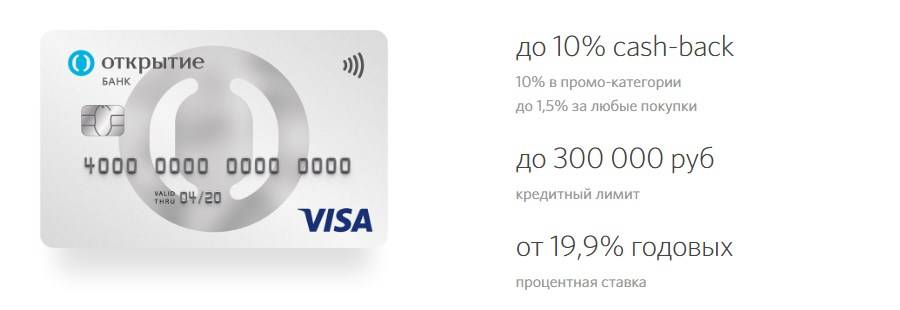

- Кредитный лимит – до 500 000 ₽, устанавливается индивидуально.

- Процент за пользование деньгами после окончания беспроцентного периода – от 13,9 до 32,9 % годовых.

- Комиссия за обслуживание – 1 200 ₽. Но если ежемесячно использовать карту на сумму не менее 5 000 ₽, то на счет будет возвращаться по 100 ₽ в месяц. Таким образом, за год может вернуться вся сумма, уплаченная за обслуживание. Комиссия будет включена в первую выписку по кредитке.

- Без комиссии можно снять наличные в банкомате по всему миру. Но напомню, что банк начислит проценты на эту операцию, т. к. она не относится к льготным. Лимиты на снятие – до 200 000 ₽ в день и до 1 000 000 ₽ в месяц.

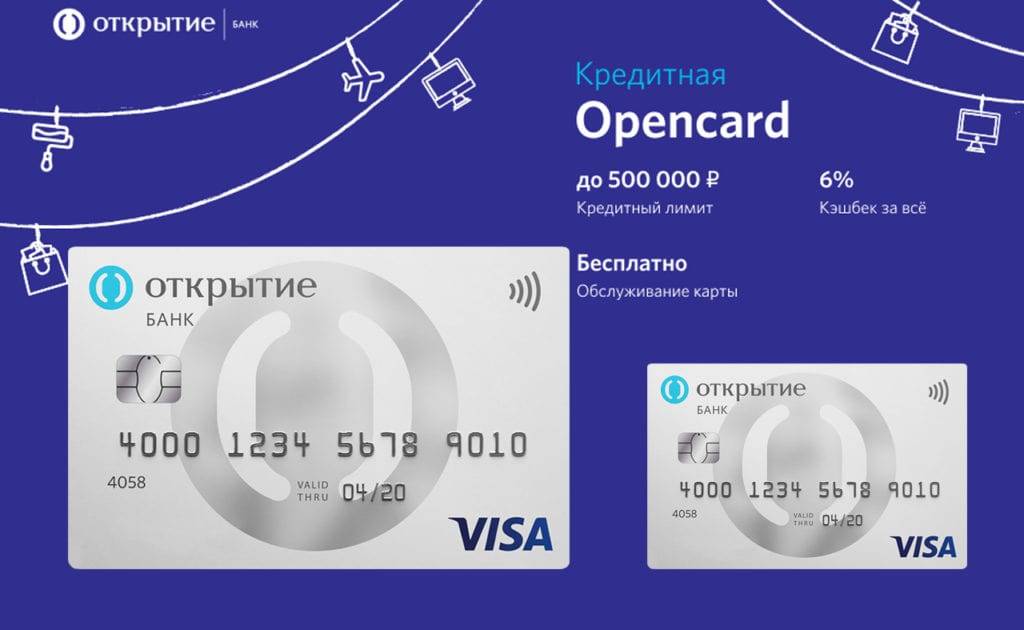

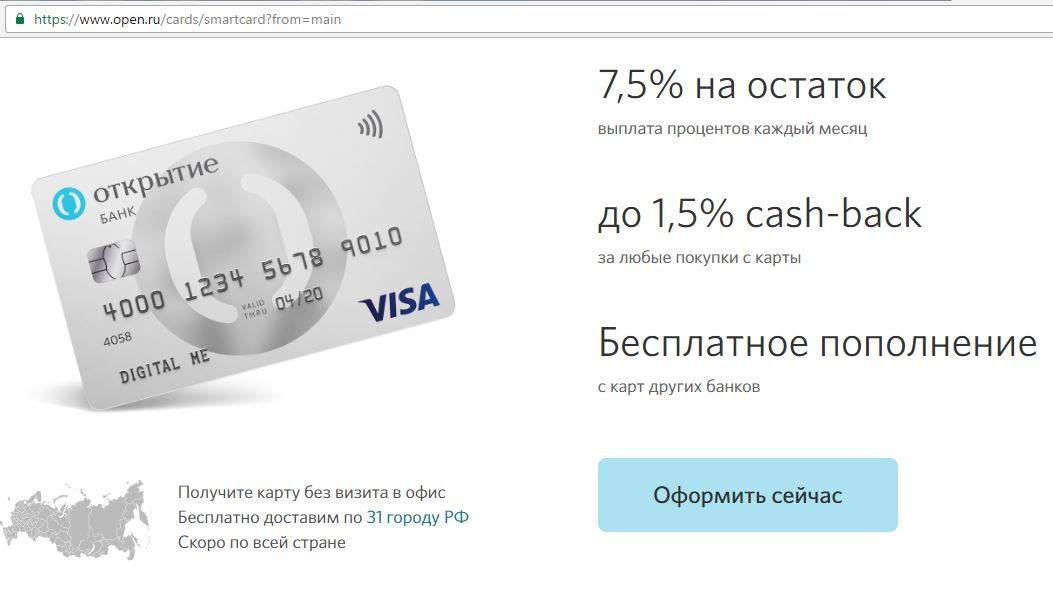

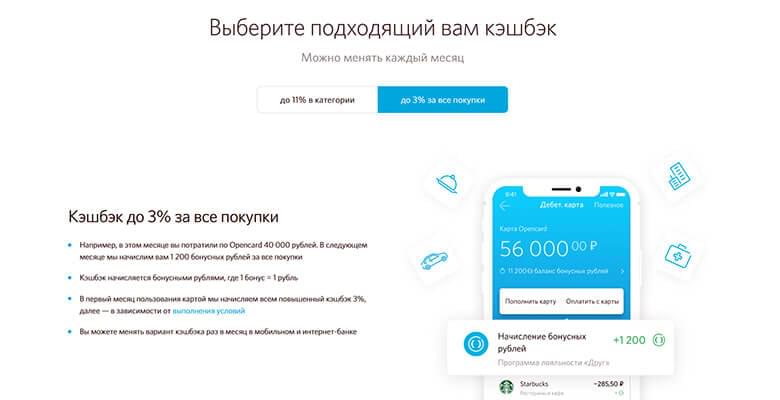

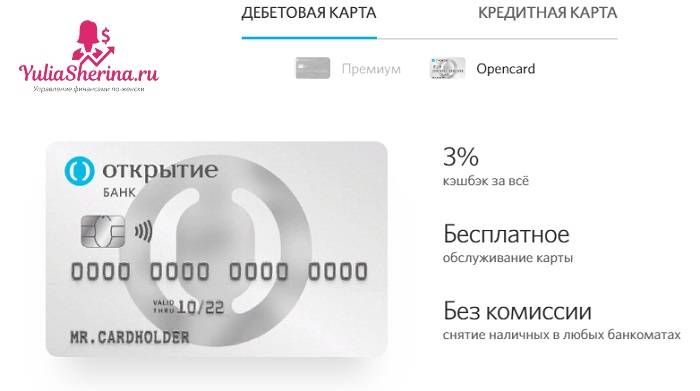

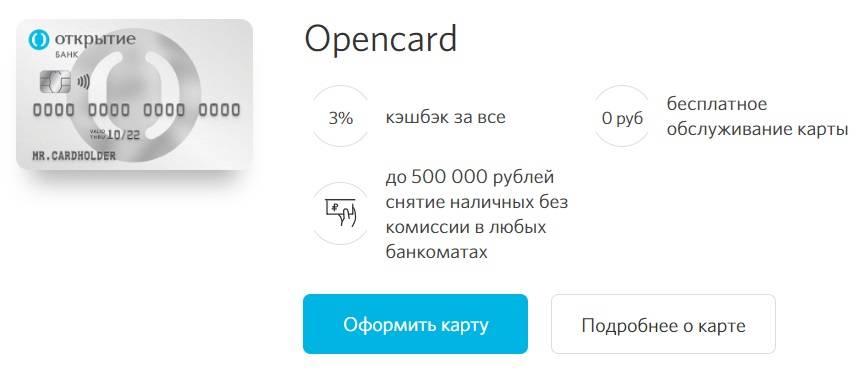

Opencard

Главная особенность кредитки Opencard – это ее бонусная программа. Можно ежемесячно выбирать одну из двух опций.

До 11 % в категории

Каждый месяц клиент устанавливает категорию повышенного кэшбэка: Транспорт, Кафе и рестораны, Путешествия, Красота и здоровье. Максимальный возврат в 11 % получается, если соблюдать определенные условия, по остальным покупкам – кэшбэк 1 %.

До 3 % на все покупки

Накопленными бонусными рублями можно компенсировать любую покупку от 1 500 ₽. Есть лимит на их накопление – не более 15 000 в месяц.

Тарифы:

- Льготный период – до 55 дней.

- Кредитный лимит – до 500 000 ₽, устанавливается индивидуально.

- Ежемесячный платеж – 5 % от суммы долга.

- Процент за пользование деньгами после окончания беспроцентного периода – от 13,9 до 32,9 % годовых.

- Бесплатное обслуживание. Но придется заплатить за выпуск карточки 500 ₽. Когда сумма покупок по кредитке достигнет 10 000 ₽, плата за выпуск вернется на счет бонусными рублями.

- Комиссия за снятие наличных – 3,9 % плюс 390 ₽. Лимиты – до 200 000 ₽ в день и до 1 000 000 ₽ в месяц.

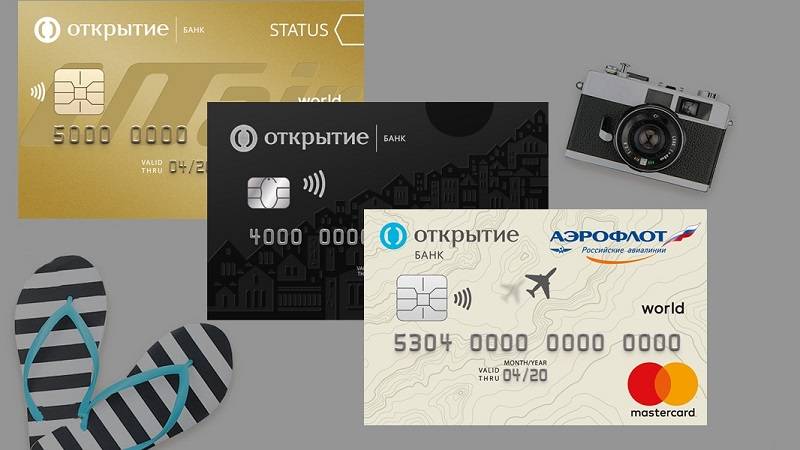

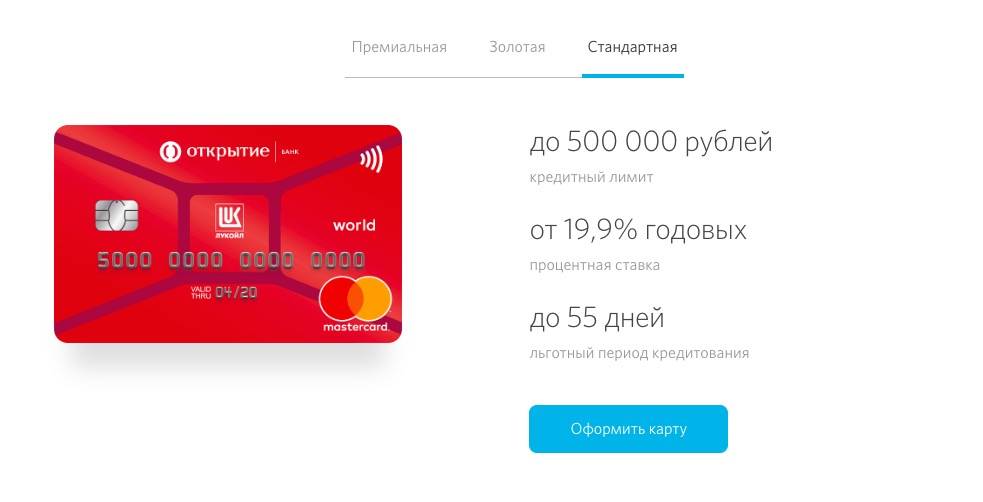

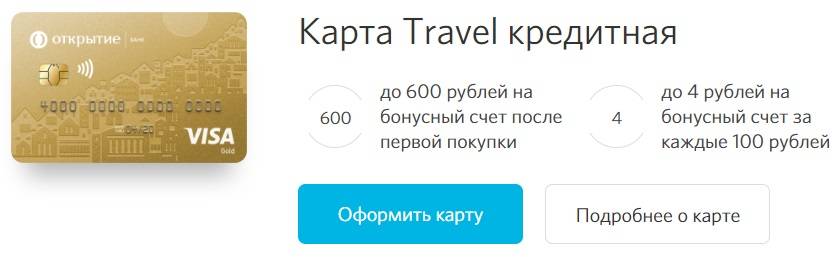

Travel

Карта Travel выпускается в трех вариантах:

| Тарифы | Премиальная | Золотая | Стандартная |

| Кредитный лимит, руб. | 1 000 000 | 500 000 | 500 000 |

| Льготный период, дн. | 55 | 55 | 55 |

| Процентная ставка, % | 17,9–30,9 | 18,9–31,9 | 19,9–32,9 |

| Годовая стоимость обслуживания, руб. | 5 990 | 2 990 | 990 |

Особенностью Travel является возможность копить бонусные рубли и оплачивать ими билеты любой авиакомпании или бронь отелей на сайте travel.open.ru. Правила начисления бонусов:

- приветственные рубли после первой покупки: по Премиальной – 600 ₽, Золотой – 300 ₽, Стандартной – 200 ₽;

- кэшбэк за каждые 100 потраченных рублей: по Премиальной – 4 ₽, Золотой – 3 ₽, Стандартной – 2 ₽.

По Премиальной и Золотой есть страховая программа для выезжающих за рубеж.

Лукойл

Карта во многом похожа на Travel с той лишь разницей, что накопленные баллы тратятся на заправку на АЗС “Лукойл”. Тарифы такие же, как в описанной выше кредитке.

Общие правила использования

Льготный период по кредитным карточкам банка Открытие составляет до 55 дней. В это время вы можете совершать любые безналичные покупки и не платить проценты банку. На денежные переводы физическим лицам и снятие наличности в банкомате условие льготного периода не распространяется. Если вы попробуете получить средства с кредитки на руки, банк сразу же насчитает процент за все предшествующие покупки.

Кроме отмены льготного периода, за снятие денег в банкомате придется заплатить 3,9% от суммы плюс 390 рублей за каждую операцию. Поэтому лучше использовать кредитную карту только для безналичных покупок и не хранить на ней собственные сбережения.

Минимальный ежемесячный платеж составляет 5% от суммы задолженности и проценты за пользование кредитными деньгами. К примеру, вы задолжали банку 10 тысяч рублей, значит, нужно заплатить не меньше 500 рублей + %. Точную сумму можно узнать в мобильном приложении, в персональном кабинете на сайте или через оператора колл-центра.

Регулярное пополнение счета кредитной карты происходит:

- Через банкоматы;

- В кассе банка;

- С помощью платежных сервисов «Открытие» — мобильного приложения и персонального кабинета на сайте. Онлайн услуги бесплатны, комиссия за внутрибанковские переводы не взимается;

- Через платежные сервисы сторонних банков и других организаций. В этом случае берется комиссия по тарифам оператора, через которого вы отправляете деньги. В среднем это 1-3% от суммы переводы.

Самый лучший вариант – использование онлайн сервисов банка «Открытие». Деньги на кредитную карту переводятся без комиссии и сразу же отображаются на счету. Если вы решите воспользоваться услугами другого банка, будьте готовы, что средства могут идти до 5 дней. Обязательно учитывайте эту особенность при оплате ежемесячного платежа, чтобы не допустить просрочку.

Можно оформить СМС-информирование по операциям кредитной карты. Вам эта услуга обойдется в 59 рублей. По некоторым тарифным планам опция входит в стоимость годового обслуживания.

Как закрыть кредитную карту, если вы не планируете ею пользоваться? Нужно сначала погасить весь долг по кредитке. Затем оформить заявление в офисе банка, а через 45 дней проверить, аннулировали ваш счет или нет. Если все прошло успешно, обязательно закажите справку о выполненных обязательствах и отключите все платные сервисы, чтобы потом не обнаружить задолженность по уже закрытой карте.

Условия и ставки

Параметры платежного средства зависят от выбранной кредитной программы. Однако существуют общие условия, с которыми нужно ознакомиться перед подписанием договора.

Общие условия использования

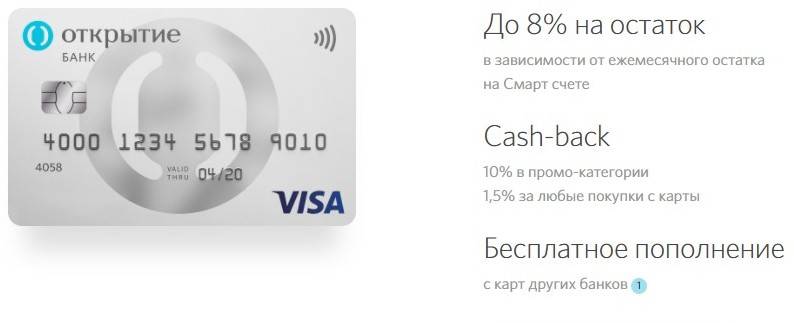

Карточным кредитам свойственны такие параметры:

- Плата за годовое обслуживание составляет 0-3490 руб. в год. Она зависит от выбранного тарифного плана, соблюдения требований банка.

- Минимальный обязательный платеж составляет 5% суммы займа + проценты за пользование займом. Дата внесения указывается в выписке по счету и договоре. За отказ от уплаты указанной суммы банк начисляет неустойку 0,05% в день.

- За выпуск карты взимается 500 руб. Деньги списываются после проведения первой транзакции. Деньги возвращаются при оплате покупок на сумму более 10 тыс. руб. 500 руб. поступают на бонусный счет в виде баллов.

- С любых покупок начисляется кэшбэк в размере 1%. Для этого нужно выплачивать долг минимальными обязательными платежами. При оплате покупок через онлайн-банкинг или приложение начисляется еще 2% бонусов.

- Кредитный лимит рассчитывается с учетом статуса клиента, вида выбранной программы. Минимальная сумма займа составляет 20 тыс. руб., максимальная — 500 тыс. руб. Большие суммы доступны только постоянным клиентам, часто пользующимся финансовыми услугами. Кредитный лимит со временем может меняться.

При оплате кредитной картой начисляется кэшбэк в размере 1%.

Общие требования к заемщику

Оформляющий кредит клиент должен соответствовать таким требованиям:

- иметь российское гражданство;

- быть старше 21, моложе 75 лет;

- работать не менее 3 месяцев на последнем месте;

- не являться индивидуальным предпринимателем;

- получать заработную плату в размере 15 тыс. руб. (после вычета налогов).

Для получения минимального лимита достаточно паспорта и любого второго документа. При получении больших сумм нужно предоставить:

- справку 2-НДФЛ или по форме банка;

- заграничный паспорт с отметками о поездках;

- СТС или ПТС транспортного средства, выпущенного менее 7 лет назад;

- справку о размере пенсии;

- СНИЛС.

Как работает льготный период

Беспроцентный срок делится на платежный и расчетный. Последний начинается 5-го числа каждого нового месяца. За точку отсчета платежного периода берут 5 число месяца, следующего за расчетным. Сначала клиент пользуется заемными средствами.

Льготный период действует в отношении таких операций:

- безналичного расчета за покупки в магазинах;

- оплаты интернет-заказов;

- расчета за услуги.

Грейс-период прерывается при совершении таких операций:

- денежных переводов;

- квази-кэш;

- брокерских транзакций;

- оплаты ставок в игорных заведениях;

- сделок по финансированию.

Сразу после совершения таких операций начинают начисляться проценты по кредиту.

Грейс-период позволяет клиенту вернуть взятые деньги, не платя за это проценты.

Снятие наличных

Комиссия за обналичивание едина для всех кредитных карт. Она составляет 4,9% суммы, но не менее 490 руб. Комиссия списывается как при использовании фирменных терминалов, так и при работе со сторонними банкоматами. Та же плата взимается за денежные переводы.

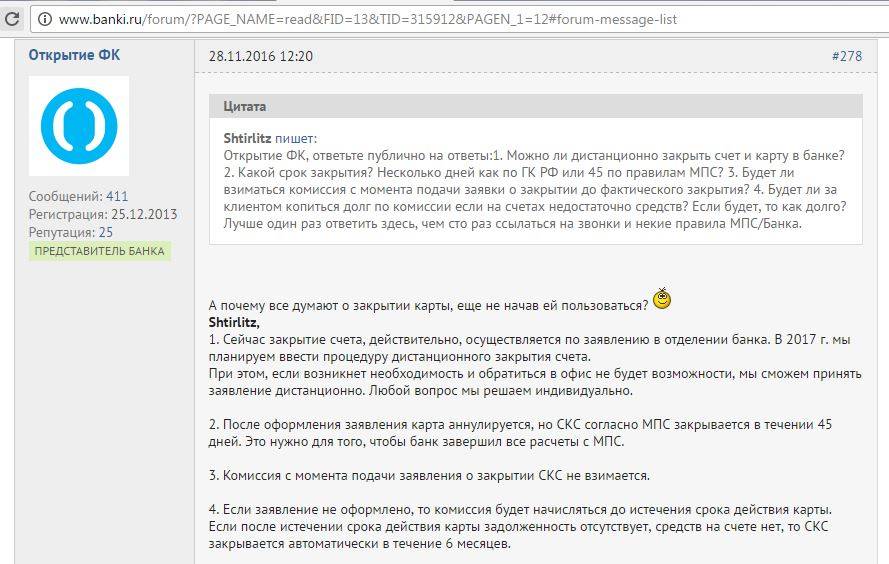

Закрытие кредитки

Прекратить действие карты, просто уничтожив ее, клиент не сможет. Для закрытия счета выполняют следующие шаги:

- Посещают банковское отделение. Нужно предоставить паспорт, иметь при себе платежное средство необязательно.

- Сообщают сотруднику банка о намерении закрытия счета.

- Заполняют предоставленный менеджером бланк. На этом же этапе рассчитывается сумма, которую нужно заплатить для закрытия кредита.

- Вносят средства. Наличные направляются на карточный счет. Можно выполнить операцию и через онлайн-банкинг.

- Закрытие счета. Этот этап может занимать от 30 до 60 суток. Это время необходимо для выявления и устранения неточностей, способных делать баланс отрицательным.

После закрытия счета клиент получает справку об отсутствии задолженности.

Как закрыть дебетовую карту банка?

Дебетовая карта — это карта, по которой не предусмотрено открытие кредитного лимита. Однако, даже на ней все равно может образоваться т.н. технический овердрафт, на который, как правило, начисляются просто огромные проценты и штрафы, даже больше, чем по кредитным картам. К дебетовым относятся, например, зарплатные карты, студенческие, пенсионные, социальные, карты для получения процентов по депозитам и т.д. В общем, любая карта, на которой не установлен кредитный лимит, является дебетовой. Как закрыть дебетовую карту? Для этого нужно пройти следующие шаги.

Шаг 1. Отключить все платные услуги по карте. Если к вашей карте подключены любые платные услуги (например, СМС-информирование или что-либо еще), то перед тем, как закрыть карту, необходимо все их отключить, чтобы в течение процедуры закрытия не начислялась никакая плата.

Шаг 2. Снять все деньги с карты под ноль, вплоть до копеек. Дело в том, что счет в банке нельзя закрыть, если на нем имеется какой-то остаток. При этом нужно учесть, что если за обслуживание карты взимается какая-то плата, то эту сумму необходимо оставить на счете — она спишется автоматически при закрытии.

Точно рассчитать сумму снятия в сложных ситуациях вам должны помочь операционисты в банке. В любом случае, снятие нужно производить через терминал банка, поскольку банкоматы не выдадут мелкие купюры и копейки, а снять необходимо под ноль.

Шаг 3. Сдать карту в банк. Все карты являются собственностью банка (о чем даже указывается на их оборотной стороне). Поэтому при закрытии карты после обнуления остатка ее необходимо вернуть операционисту банка, который должен уничтожить ее (разрезать) в вашем присутствии. В ряде банков сдача карты при закрытии носит рекомендательный, а не обязательный характер.

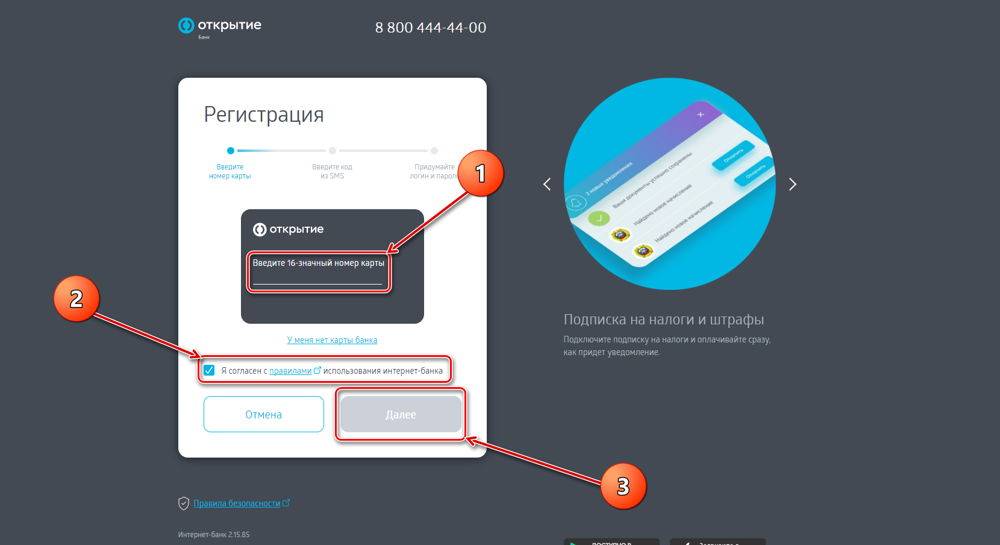

Шаг 4. Написать в банке заявление на закрытие счета. Форму такого заявления даст вам обслуживающий операционист, возможно даже оно автоматически будет заполнено и распечатано, вам останется только подписать. В отдельных случаях заявление на закрытие счета можно подать через систему интернет-банкинг (если там предусмотрена такая функция).

Шаг 5. Получить уведомление о закрытии счета. Далее банк должен провести процедуру закрытия счета. Карточный счет обычно закрывается только спустя определенное количество дней после написания заявления (количество дней указано в условиях договора) — этот период банк ждет, чтобы не произошло дополнительное списание средств в результате ранее совершенных транзакций. Когда счет закрыт, клиенту выдается уведомление о закрытии с печатью и подписью банка. Это может быть как отдельный документ, так и отрывная часть написанного заявления.

Все, с момента получения уведомления о закрытии счета, можете быть уверены в том, что карта закрыта, и больше вам по ней ничего начисляться не будет.

Как закрыть кредитную карту банка?

Кредитная карта — это карта, на которой установлен кредитный лимит. Если он установлен — карта является кредитной, независимо от того, пользовался этим лимитом человек или нет. Кредитные карты «опаснее», чем дебетовые, и таят в себе больше «скрытых угроз», даже если просто пролеживают дома на полке, поэтому если карту вам просто «подарили» в банке, как это часто бывает, а она вам не нужна — лучше сразу же, незамедлительно ее закрыть. Рассмотрим, как закрыть кредитную карту.

Шаг 1. Отключить все платные услуги. Точно так же, процедура закрытия карты начинается с отключения всех платных услуг, если таковые подключены.

Шаг 2. Погасить всю задолженность или снять с карты собственные средства под ноль. Если на кредитной карте использован кредитный лимит, нужно погасить точную сумму задолженности, причем, с учетом начисленных процентов на день закрытия и дополнительных комиссий, если таковые присутствуют.

Если же кредитный лимит не использован, а на счету имеются собственные средства, нужно снять их под ноль (пример расчета приведен выше, касательно дебетовой карты). В любом случае, точную сумму взноса вам должен помочь подсчитать обслуживающий операционист банка, как правило, она высчитывается автоматически банковскими программами. Ваша задача — проверить расчеты, сравнить их с тарифами, чтобы банк не начислил вам что-нибудь лишнее.

Шаг 3. Заблокировать карту и сдать ее в банк. Далее необходимо вернуть саму карту операционисту банка для ее уничтожения. Поскольку карта кредитная, и может быть использована недобросовестным сотрудником банка, даже если текущий остаток на ней равен нулю, чтобы наверняка исключить такую возможность, саму карту необходимо заблокировать, например, по звонку в call-центр (его бесплатный круглосуточный телефон всегда указан на обратной стороне карты). Позвоните, представьтесь, ответьте на вопросы оператора, которые позволят идентифицировать вас, назовите кодовое слово и попросите заблокировать карту навсегда как ненужную. После этого отдайте ее операционисту банка, который должен разрезать карту на части в вашем присутствии. Если вы не заблокируете карту, то любой человек, получивший доступ к ее данным (например, сотрудник банка), сможет использовать ее кредитный лимит, даже если карта будет физически разрезана, уничтожена, например, расплатившись картой в интернете.

Шаг 4. Написать заявление на закрытие карточного счета. Как вы помните, чтобы закрыть карту банка, самое главное — закрыть счет, к которому она обеспечивает доступ. Попросите у обслуживающего операциониста заявление на закрытие своего карточного счета и подпишите его, либо оформите такое заявление в системе интернет-банкинг.

Шаг 5. Получить уведомление о закрытии счета. После проведения процедуры закрытия, банк обязан выдать вам уведомление о закрытии счета с печатью и подписью. Это и есть документ, подтверждающий закрытие.

Шаг 6. Получить справку об отсутствии задолженности по кредиту. Или по конкретной кредитной карте, если у вас в этом банке есть другие действующие кредиты. Вообще, этот шаг нельзя отнести к обязательным, тем более, что выдача таких справок — платная услуга. Но я бы назвал его желательным, рекомендуемым. Наличие такой справки в совокупности с уведомлением о закрытии карточного счета с кредитным лимитом уже на 100% будет гарантировать, что после этого любые возможные начисления задолженности не имеют под собой никаких правовых оснований. Поэтому, особенно, если вы активно пользовались кредитным лимитом, чтобы правильно закрыть кредитную карту, настоятельно рекомендую получить такую справку и не терять ее.

Присоединяйтесь к числу наших постоянных читателей и изучайте полезные материалы, которые помогут вам повысить свою финансовую грамотность. До новых встреч на Финансовом гении!

Если что-то пошло не так ^

Самые последние штрихи в закрытии карты – это справки о закрытии картсчёта и об отсутствии долга перед банком. Если вы забыли получить эти справки, то у вас вновь может образоваться задолженность (например, за обслуживание карточного счёта). Придётся оплатить долги и опять посетить банк для окончательного закрытия счёта, и обязательно потребуйте от сотрудников банка эти справки. Храните их несколько лет.

Но бывает такие ситуации, что даже после грамотного закрытия карты у вас образовывается задолженность (непонятно по каким причинам). В этом случае не надо расстраиваться. Напишите официальную претензию банку о необоснованном предъявлении вам дополнительных выплат. К ней приложите копию справки по закрытию счета и отсутствию задолженности. Банк должен будет дать официальный ответ с обоснованием законности выставляемых им комиссионных услуг. Но обычно банк снимает эти выплаты, списывая их на внутреннюю ошибку. В любом случае правда на вашей стороне!

Какой счёт закрыть не получится

Аннулировать можно не любой счёт. Некоторые из них запрещено закрывать:

- с отрицательным балансом;

- с неисполненными заявками по картам;

- участвующий в действующей сделке;

- если другие счета в Альфа-Банке отсутствуют;

- зарплатная карта сотрудника Альфа-Банка;

- брокерский;

- с неснижаемым остатком;

- если к нему прикреплено больше 3 карточек;

- использующийся для совершения текущих финансовых действий.

Данные ограничения касаются в основном юридических лиц. Для частных лиц единственное условие, запрещающее закрыть карту — минусовой баланс.

Для оперативного закрытия расчётного счёта пользователям рекомендуется воспользоваться услугой дистанционного аннулирования. Полная процедура расторжения договора занимает 45 суток. Перед процедурой рекомендуется подробно ознакомиться с условиями закрытия, а также со списком счетов, не подлежащих аннулированию.

Процедура закрытия кредитной карты

Грамотное закрытие кредитки предполагает ряд обязательных действий, которые должны быть предприняты владельцем для того, чтобы исключить возможность появления каких-либо дополнительных платежей или задолженностей перед банком. Для того, чтобы отказаться от кредитной карты, необходимо следовать такой пошаговой инструкции:

- Отключение любых платных услуг, предоставляемых банком владельцу карты. Это позволит избежать появления дополнительных долгов перед финансовой организацией в то время, пока продолжается процедура закрытия кредитки.

- Погашение имеющейся кредитной задолженности или снятие собственных средств, находящихся на счете, привязанном к карте. При этом следует возвратить банку не только сумму основного долга по займу в пределах кредитного лимита, но и полностью величину причитающихся на момент закрытия пластика процентов.

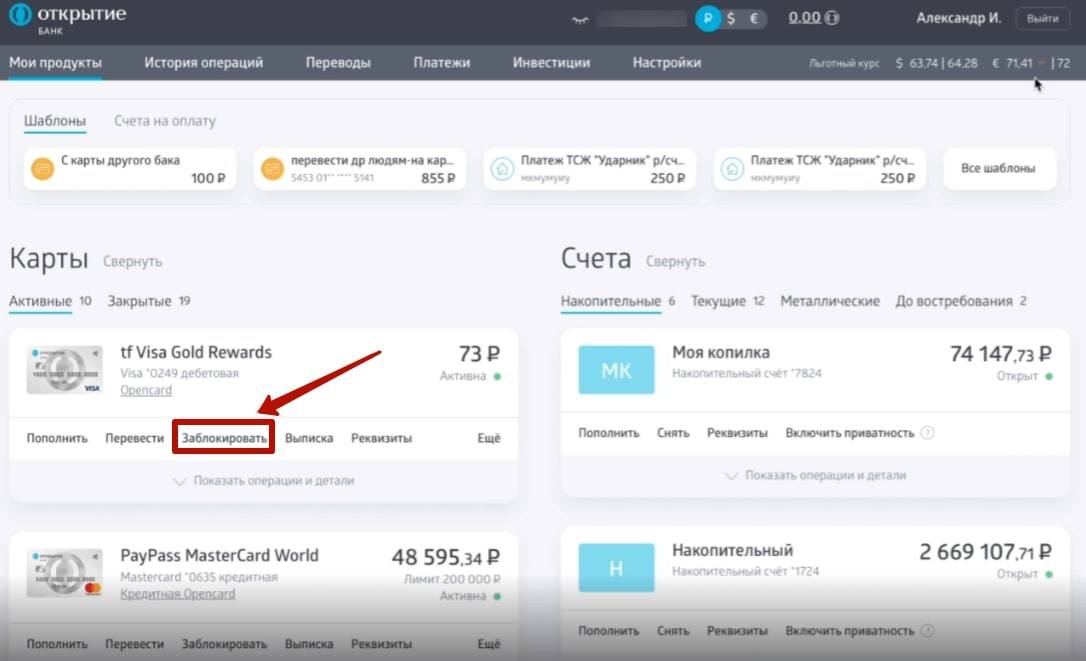

- Блокировка кредитной карты и передача ее сотруднику банка. Выполнение блокировки необходимо, чтобы избежать возможных злоупотреблений со стороны специалиста кредитной организации. Также рекомендуется попросить сотрудника разрезать переданный клиентом пластик прямо в его присутствии.

Важно! Кредитная карта выступает платежным инструментом, которым вполне может воспользоваться постороннее лицо

Поэтому никакие меры предосторожности, позволяющие избежать возможных проблем, не являются лишними или чрезмерными

- Составление и подача заявления на закрытие счета, к которому привязана кредитка. Документ оформляется на бланке, который разрабатывается каждым банком индивидуально.

- Получение уведомления о том, что счет в финансовом учреждении закрыт. Документ в обязательном порядке заверяется печатью банка и подписью ответственного лица.

- Получение справки о том, что задолженность по кредитке отсутствует. Именно для получения этого документа требуется предварительно погасить долги перед банком, что является обязательным условием закрытия карты.

Наличие двух документов, указанных в последних пунктах инструкции, гарантирует владельца кредитки от возникновения каких-либо дополнительных проблем, связанных с этим банковским пластиком, в будущем. После их получения можно считать процедуру, позволяющую отказаться от кредитной карты, успешно завершенной.

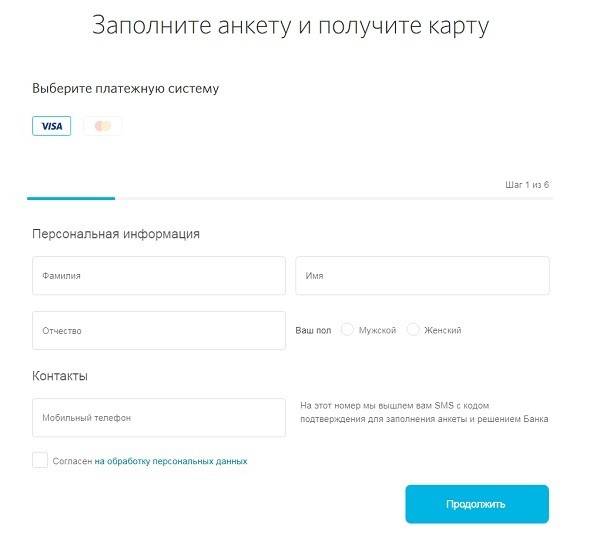

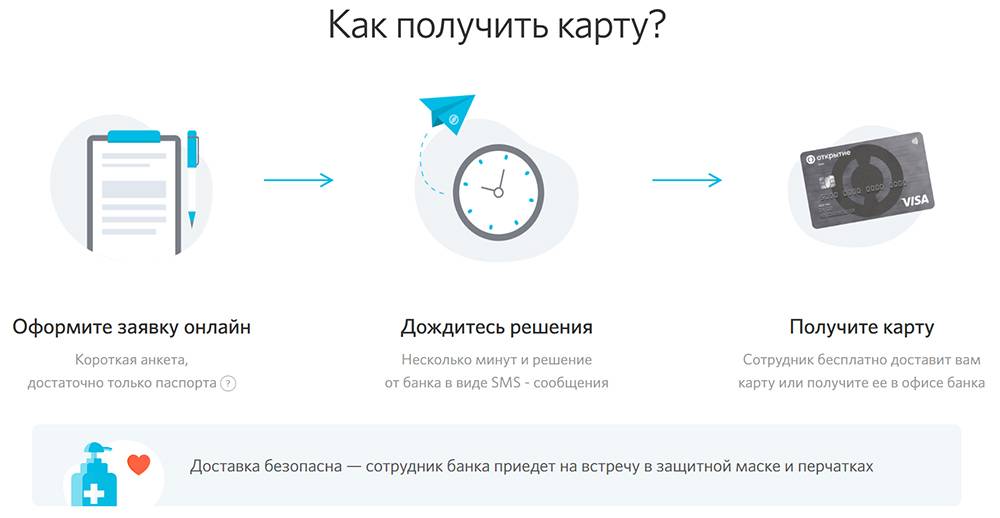

Инструкция по оформлению

Заказать кредитную карту Открытие можно 3 разными способами. Рассмотрим каждый из них.

Способ 1. В отделении

В этом случае вам нужно личной прийти в любое отделение банка, заполнить анкету и предоставить все необходимые документы.

Способ 2. В мобильном и онлайн-банке

Подходит для текущих клиентов «Открытия»:

- Зайдите в раздел «Мои деньги» на смартфоне или «Мои продукты» на компьютере.

- Найдите уведомление об одобрении кредитки.

- Оставьте контактные данные и ждите звонка банковского сотрудника.

Для этого внимательно изучите все доступные предложения с условиями и тарифами.

Подобрав подходящий вариант, кликните по кнопке «Оформить онлайн» и заполните небольшую анкету, указав в ней ФИО, пол, номер телефона, сведения о работе, паспортные данные и другую информацию. На этом же этапе нужно выбрать способ доставки готового пластика (в офисе или курьером) и прикрепить сканы документов.

После отправки заявки ожидайте звонка от сотрудника и смс-сообщения с указанием кредитного лимита.

Обычную кредитку можно получить в день одобрения. Срок выпуска именной – до 5 рабочих дней.

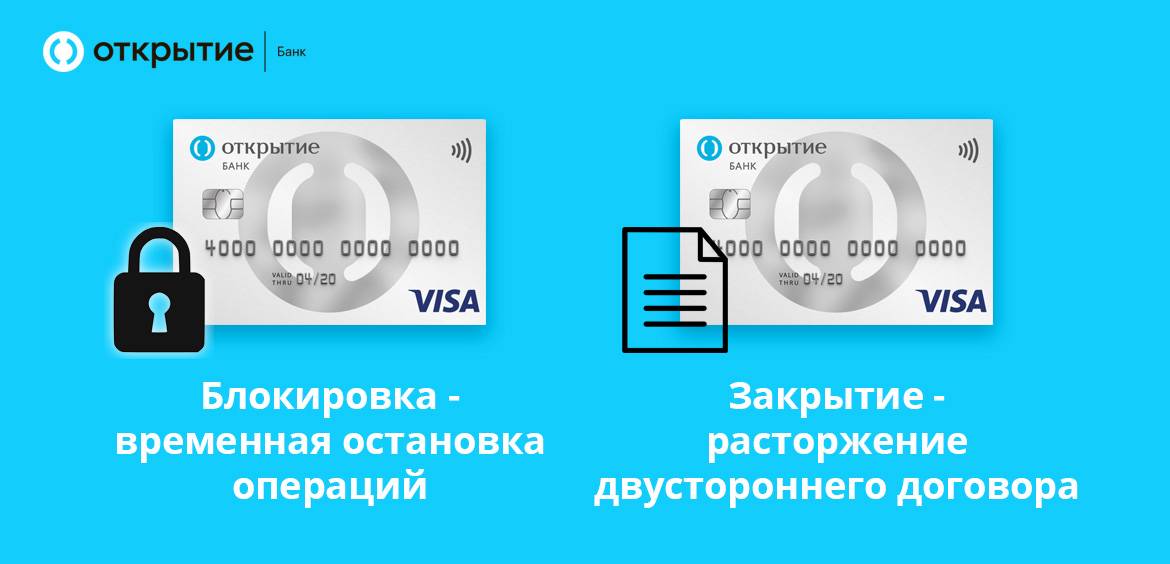

Что значит закрытие карты, в чем главное отличие от блокировки карты, и возможные последствия неправильного закрытия

Многие держатели банковских карт считают, что они могут прекратить пользоваться карточкой и на этом их отношения с финансовой организацией будут закончены. Другие идут немного дальше и обращаются в банк, чтобы заблокировать свою карту, или дожидаются окончания срока ее действия, после чего спокойно выбрасывают пластик. Подобные действия неправильны и могут иметь ряд неприятных для клиента последствий.

Блокировка карты – это прекращение возможности проводить любые операции при помощи пластиковой карты или ее реквизитов. При этом сохраняется возможность осуществлять все стандартные действия с карточным счетом.

Другими словами, блокировка предназначена защитить проведение мошеннических действий с картой, которая может быть потеряна. Но она сохраняет за клиентом право также пользоваться счетом, к которому может быть выпущена новая карта с другими реквизитами. Также карту можно разблокировать по инициативе клиента.

Это же характерно и для окончания срока действия карты. При его наступлении функционировать прекращает только пластик, сам счет продолжает действовать (что такое карточный счёт и чем он отличается от номера карты). Это делается только для физического обновления карты, которая за время использования могла износиться, получить различные дефекты или просто потребовать обновления. Чаще всего банки перевыпускают подобные продукты автоматически, и тот факт, что клиент не получил или не активировал новую карту не означает расторжения договора.

Закрытие карты – это расторжение договора карты (карточного счета) с финансовой организацией по оказанию банковских услуг. При этом перестает работать не только сам пластик, но и прекращается обслуживание банковского счета.

Необходимо помнить, что до полного закрытия договора, по картсчету могут быть совершены различные операции.

В банке Открытие среди них могут быть:

- Списание платы за годовое обслуживание – даже если она не была предусмотрена вашим тарифом, он может быть изменен по инициативе банка или, например, если ваша карта перестанет быть зарплатной.

- Проведение расчетных операций – их можете случайно сделать вы или это может быть мошенническая схема, но в любом случае потом придется погашать задолженность или доказывать свою непричастность.

- Начисление процентов – в случае если на карте останется небольшая задолженность или будет списана комиссия, на которую начнут начисляться проценты, долг может вырасти в достаточно приличную сумму, если вовремя этого не заметить.

- Незакрытая кредитная карта будет отражаться как действующий кредит, что может повлиять на решение, например, при оформлении ипотеки или крупного потребкредита.

Поэтому следует помнить, что правильное завершение отношений с банком – это, прежде всего ваше спокойствие и безопасность.

Что всё это значит?

В двух словах это означает, что нет однозначного и ясного ответа о том, что делать. Поскольку точная формула для определения кредитных рейтингов неизвестна, мы должны сделать некоторые предположения о том, что делать, чтобы максимизировать наши кредитные рейтинги, в то же время уравновешивая другие наши риски.

Если ваша основная цель – поднять свой кредитный рейтинг на несколько пунктов, вам, вероятно, лучше пока оставить свои карты впокое. Это поддержит хорошее соотношение долга и кредита.

Однако, если вы собираетесь в ближайшее время получить жилищный кредит, вам следует избавиться от дополнительных карт, поскольку другие кредитные линии представляют для вас больший риск.

По умолчанию лучшее, что вы можете сделать, – это иметь только несколько карт и, что наиболее важно, не вкладывать в них много денег. Таким образом, у вас будет хорошее соотношение кредита к долгу, и у вас будет не так много источников возобновляемого кредита, а также у вас будет не так много данных по кредитам

Из-за всего этого, я считаю, что имеет смысл постепенно аннулировать неиспользуемые кредитные карты, кроме самой старой.