Кто такие частные лица? На что могут рассчитывать заемщики?

Частник — это физическое лицо, кредитор, который выдает займы под проценты за счет собственных средств. Такие кредиты оформляются по договору, если сумма сделки превышает 1000 рублей. Обязательно пишется расписка от лица заемщика о получении денежных средств.

Частные кредиторы Перми могут предоставить в долг разные суммы на короткие и длительные сроки. В итоге все будет зависеть от того, какой тип инвестора попадется заемщику и что он сможет предложить в качестве обеспечения.

Инвесторов условно можно разделить на несколько типов.

Среди них есть начинающие спекулянты, которые только пробуют себя в роли кредиторов. Они могут выдать до 3-5 тысяч на 5-10 дней. При этом обязательно попросят залог. Залогом в этом случае может стать любая ценная вещь от телефона до паспорта.

Много среди инвесторов и мелких спекулянтов, которые предлагают займы на тех же условиях, что МФО, которые занимаются выдачей «займов до зарплаты». Такие кредиторы могут дать в долг под расписку до 10-15 тыс. руб. на 45-50 дней. Процентная ставка в этом случае будет чуть выше, чем в МФО.

Более или менее крупные кредиторы могут предложить займ от частного лица в сумме до 75-100 тыс. руб. Сроки такого кредита составят 3-6 месяцев. Ставка по займу будет соответствовать банковским экспресс-кредитам, которые выдаются по одному паспорту.

Есть среди инвесторов Пермского края и те, что могут одолжить крупную сумму в несколько миллионов. Как правило, такие займы предоставляются только знакомым или знакомым знакомых/родственников. Получить такой заем без определенных связей или поручительства нереально.

Потенциальному заемщику, который ищет кредит от частного лица в Перми или любом другом городе, нужно запомнить 3 простых правила:

- Настоящий кредитор никогда не выдаст займ без залога

- Настоящий кредитор никогда не выдаст займ на длительный срок

- Настоящий кредитор никогда не попросит предоплату или деньги вперед перед подписанием бумаг

Кто такие частные лица? На что могут рассчитывать заемщики?

Частник — это физическое лицо, кредитор, который выдает займы под проценты за счет собственных средств. Такие кредиты оформляются по договору, если сумма сделки превышает 1000 рублей. Обязательно пишется расписка от лица заемщика о получении денежных средств.

Частные кредиторы Перми могут предоставить в долг разные суммы на короткие и длительные сроки. В итоге все будет зависеть от того, какой тип инвестора попадется заемщику и что он сможет предложить в качестве обеспечения.

Инвесторов условно можно разделить на несколько типов.

Среди них есть начинающие спекулянты, которые только пробуют себя в роли кредиторов. Они могут выдать до 3-5 тысяч на 5-10 дней. При этом обязательно попросят залог. Залогом в этом случае может стать любая ценная вещь от телефона до паспорта.

Много среди инвесторов и мелких спекулянтов, которые предлагают займы на тех же условиях, что МФО, которые занимаются выдачей «займов до зарплаты». Такие кредиторы могут дать в долг под расписку до 10-15 тыс. руб. на 45-50 дней. Процентная ставка в этом случае будет чуть выше, чем в МФО.

Более или менее крупные кредиторы могут предложить займ от частного лица в сумме до 75-100 тыс. руб. Сроки такого кредита составят 3-6 месяцев. Ставка по займу будет соответствовать банковским экспресс-кредитам, которые выдаются по одному паспорту.

Есть среди инвесторов Пермского края и те, что могут одолжить крупную сумму в несколько миллионов. Как правило, такие займы предоставляются только знакомым или знакомым знакомых/родственников. Получить такой заем без определенных связей или поручительства нереально.

Потенциальному заемщику, который ищет кредит от частного лица в Перми или любом другом городе, нужно запомнить 3 простых правила:

- Настоящий кредитор никогда не выдаст займ без залога

- Настоящий кредитор никогда не выдаст займ на длительный срок

- Настоящий кредитор никогда не попросит предоплату или деньги вперед перед подписанием бумаг

Вам выдан кредит

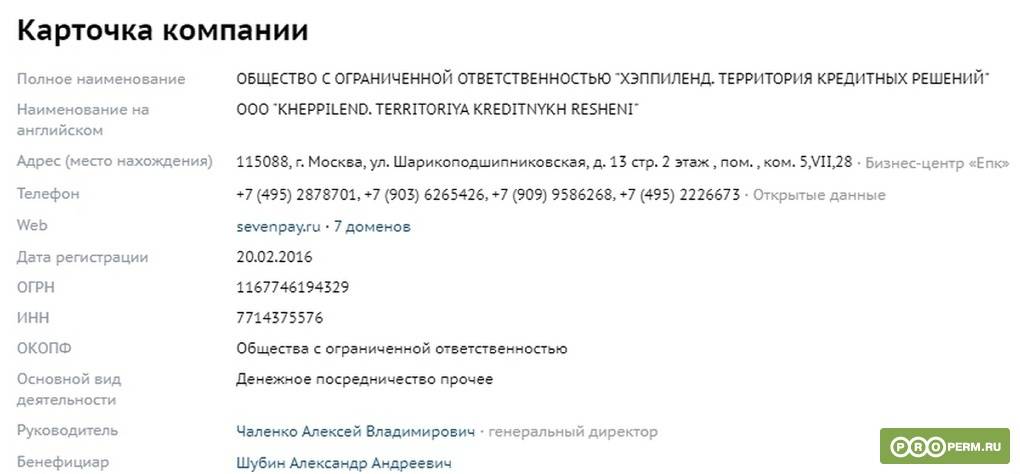

В этот же день Сергею перезвонила девушка с телефона +7 495 287–87–01 и попросила продиктовать паспортные данные. После этого она перезвонила и сказала, что кредит не одобрили. Девушка звонила из компании HappyLend, это резидент «Сколково» 7seconds.ru.

|

|---|

Данные СПАРК |

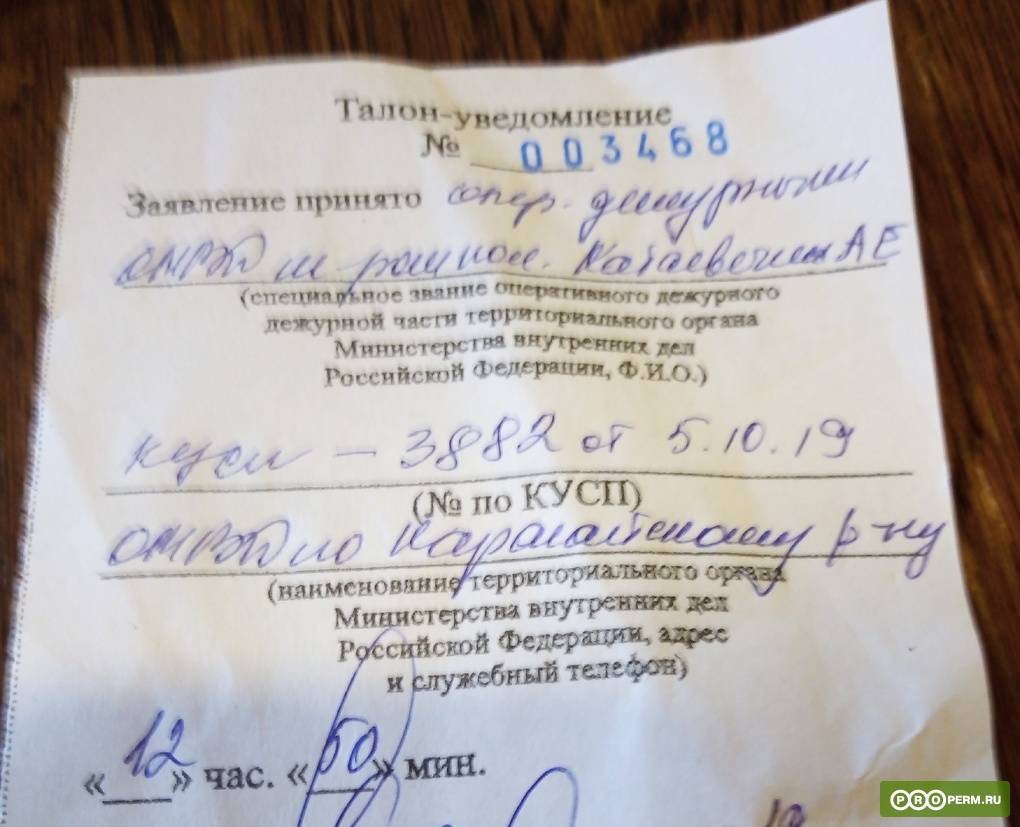

На следующий день, 4 октября 2019 года, Сергею пришла SMS от «Альфа-банка», что его номер в мобильном приложении изменён. Сергей сразу же позвонил в службу технической поддержки и заблокировал этот номер, чтобы никто с него не мог осуществлять операции от его имени. Несмотря на это 5 октября, в субботу, Сергею пришла SMS, что ему выдан кредит. 4 октября Сергей находился в Перми, в выходные «Альфа-банк» в Перми не работает.

|

|---|

Заявление в полицию принято |

Сергей обратился также в Mail.ru Group разобраться, не с их ли стороны произошла утечка информации, не их ли сотрудник передал его персональные данные мошенникам. Mail.ru Group пояснили, что с Сергеем, действительно, связывался сотрудник компании Денис Максимов, который со слов Сергея заполнил анкету и отправил ее компании-брокеру. В этот же день с Сергеем, по данным Mail.ru Group, связался представитель компании HappyLend, которая по договору предоставляет компании брокерские услуги, она записывала паспортные данные Сергея. После чего ему сообщили, что кредит не был оформлен.

Почему не помогла полиция?

Заринские полицейские усмотрели в действиях менеджера банка признаки мошенничества и направили материалы проверки коллегам в Новосибирск. Однако там отказали в возбуждении дела. Полицейский решил,что раз мужчина не понес материального ущерба,то и состава преступления нет.

Это постановление отменила прокуратура,дело передали назад в полицию. Участковый послал запросы в банк и магазин,где работал злоумышленник,но ответов не добился. Найти и допросить виновника,несмотря на то,что были известны его ФИО,полицейский не смог. В возбуждении дела вновь отказали — из-за того,что потерпевшим якобы является не заринчанин,а МФО.

После этого заринчанин обратился в суд с иском к «Совкомбанку» в гражданском порядке. Он потребовал признать договор недействительным,изъять из базы его персональные данные,а также взыскать 50 тыс. руб. в качестве компенсации морального вреда.

Деньги. Зарплата.

СС0

Моральный ущерб — не фигура речи: с марта 2016 года Юрия донимают коллекторы. Деньги,которые он не брал,с него до сих пор требуют по почте,по телефону,и даже в соцсетях. Сумма долга каждый день растет и приближается к 100 тыс. рублей,хотя по закону с должника МФО нельзя взыскать сумму,превышающую долг более,чем в два раза.

Помимо психологического прессинга заринчанин получил ощутимый материальный вред: он хотел рефинансировать свою ипотеку по более низкой ставке,но не смог из-за испорченной кредитной истории.

Меры предосторожности при общении с частными инвесторами

Общаясь с потенциальным кредитором, заемщику нужно быть крайне внимательным и осторожным. Перед тем, как отправлять свою персональную информацию и данные (фото/сканы) паспорта и других документов, поговорите с заимодавцем, разузнайте все условия, спросите, нужно ли будет вносить деньги перед получением займа.

Честный инвестор не будет требовать деньги, а вот мошенник всегда попросит предоплату. При этом он назовет десятки вполне правдоподобных причин:

Честный инвестор не будет требовать деньги, а вот мошенник всегда попросит предоплату. При этом он назовет десятки вполне правдоподобных причин:

- Комиссия за перевод средств

- Оплата услуг страховой компании за страхование займа на случай невозврата и т.д.

- Юридические услуги для составления договора займа

- Оплата услуг нотариуса

- Оплата отчета из бюро кредитных историй, чтобы узнать КИ заемщика и т.д.

Никогда не отправляйте деньги «частнику», какую бы естественную причину он не назвал. Любая предоплата — первый признак мошенника. Если все-таки сомневаетесь, проверьте. Скажите, что готовы заплатить, но только при личной встрече, пригласите встретится в многолюдном месте (кафе в торговом центре, площадь и т.д.)

Реальный инвестор придет, ведь ему нечего скрывать. Наоборот, ему самому должно быть интересно пообщаться с человеком, которому он собирается доверить свои деньги на ближайшее время, задать вопросы по работе, КИ и т.д.

А вот мошенник ни за что не согласится и найдет десятки причин, чтобы отказаться от такой встречи. Скорее всего, он даже по телефону не будет разговаривать с заемщиком, чтобы не оставлять улики.

Возможен и такой вариант, что псевдокредитор может сначала согласиться, чтобы не вызвать подозрений, а в последний час отказаться, сославшись на появившиеся неотложные дела. Это вызовет меньше подозрений чем, если бы он отказался от встречи сразу же.

Если вам кажется, что вы нашли реального частника, который не просит деньги и готов к личной встрече, не расслабляйтесь. Подвох может ждать заемщика на каждом шагу вплоть до получения денег.

Перед подписанием договора займа, внимательно его прочитайте. Типичный договор обязательно должен содержать всю информацию по микрокредиту: ФИО и данные заемщика и заимодавца, сумма цифрами и прописью, дата выдачи и погашения, периодичность выплат и их суммы (лучше сделать график платежей и приложить к договору), процентная ставка, порядок ее начисления и т.д.

В договоре очень много возможностей сжульничать. Например, если не прописать в нем точную дату погашения, заимодавец может потребовать вернуть деньги и все указанные проценты уже через неделю после их выдачи. У заемщика по закону будет ровно 30 дней на выполнение этого требования.

С распиской тоже нужно быть внимательным. Ее нужно писать только после того, как заемщик получит деньги. В расписке нужно указывать реальную сумму, которая была получена. Если инвестор дает заемщику лишь половину займа и обещает привезти остаток вечером или на следующий день, а расписку просит написать за всю сумму, ни за что не соглашайтесь.

Впоследствии он может не вернуть положенный остаток, а расписка в его руках будет свидетельствовать о том, что заемщик получил всю сумму, а значит и вернуть должен всю сумму с причитающимися процентами. Доказать в суде, что вы получили лишь часть денег будет практически нереально, ведь на руках у заимодавца есть документ, в котором заемщик собственной рукой указал сумму, которую якобы получил.

Частный инвестор и залоговое обеспечение

Получить деньги в долг у частного лица без обеспечения практически нереально. Каждому потенциальному заемщику нужно помнить, что инвесторы расстанутся со своими деньгами лишь в том случае, если будут иметь достаточное обеспечение возврата.

В качестве залога может быть использовано любое ликвидное имущество заемщика в зависимости от суммы микрозайма (квартира, машина, техника, земля, гараж и т.д.) Даже то, что на первый взгляд, кажется несущественным, для инвестора может иметь ценность и стать отличным залогом. Тут речь идет о коллекционных или антикварных ценностях.

Получить займ от частного лица в Перми без залога можно лишь в нескольких случаях:

- Если заемщик и инвестор знакомы, например, являются родственниками или друзьями.

- Если у кредитора и заемщика есть общий знакомый, который дал личную рекомендацию и поручился за заемщика.

- Если стороны сделки уже не первый раз сотрудничают и заемщик никогда не подводит инвестора (возвращает долги в срок, не задерживает платежи и т.д.)

- Возможно получение займа без залога в случае поручительства физического или юридического лица.

Меры предосторожности при общении с частными инвесторами

Общаясь с потенциальным кредитором, заемщику нужно быть крайне внимательным и осторожным. Перед тем, как отправлять свою персональную информацию и данные (фото/сканы) паспорта и других документов, поговорите с заимодавцем, разузнайте все условия, спросите, нужно ли будет вносить деньги перед получением займа.

Честный инвестор не будет требовать деньги, а вот мошенник всегда попросит предоплату. При этом он назовет десятки вполне правдоподобных причин:

Честный инвестор не будет требовать деньги, а вот мошенник всегда попросит предоплату. При этом он назовет десятки вполне правдоподобных причин:

- Комиссия за перевод средств

- Оплата услуг страховой компании за страхование займа на случай невозврата и т.д.

- Юридические услуги для составления договора займа

- Оплата услуг нотариуса

- Оплата отчета из бюро кредитных историй, чтобы узнать КИ заемщика и т.д.

Никогда не отправляйте деньги «частнику», какую бы естественную причину он не назвал. Любая предоплата — первый признак мошенника. Если все-таки сомневаетесь, проверьте. Скажите, что готовы заплатить, но только при личной встрече, пригласите встретится в многолюдном месте (кафе в торговом центре, площадь и т.д.)

Реальный инвестор придет, ведь ему нечего скрывать. Наоборот, ему самому должно быть интересно пообщаться с человеком, которому он собирается доверить свои деньги на ближайшее время, задать вопросы по работе, КИ и т.д.

А вот мошенник ни за что не согласится и найдет десятки причин, чтобы отказаться от такой встречи. Скорее всего, он даже по телефону не будет разговаривать с заемщиком, чтобы не оставлять улики.

Возможен и такой вариант, что псевдокредитор может сначала согласиться, чтобы не вызвать подозрений, а в последний час отказаться, сославшись на появившиеся неотложные дела. Это вызовет меньше подозрений чем, если бы он отказался от встречи сразу же.

Если вам кажется, что вы нашли реального частника, который не просит деньги и готов к личной встрече, не расслабляйтесь. Подвох может ждать заемщика на каждом шагу вплоть до получения денег.

Перед подписанием договора займа, внимательно его прочитайте. Типичный договор обязательно должен содержать всю информацию по микрокредиту: ФИО и данные заемщика и заимодавца, сумма цифрами и прописью, дата выдачи и погашения, периодичность выплат и их суммы (лучше сделать график платежей и приложить к договору), процентная ставка, порядок ее начисления и т.д.

В договоре очень много возможностей сжульничать. Например, если не прописать в нем точную дату погашения, заимодавец может потребовать вернуть деньги и все указанные проценты уже через неделю после их выдачи. У заемщика по закону будет ровно 30 дней на выполнение этого требования.

С распиской тоже нужно быть внимательным. Ее нужно писать только после того, как заемщик получит деньги. В расписке нужно указывать реальную сумму, которая была получена. Если инвестор дает заемщику лишь половину займа и обещает привезти остаток вечером или на следующий день, а расписку просит написать за всю сумму, ни за что не соглашайтесь.

Впоследствии он может не вернуть положенный остаток, а расписка в его руках будет свидетельствовать о том, что заемщик получил всю сумму, а значит и вернуть должен всю сумму с причитающимися процентами. Доказать в суде, что вы получили лишь часть денег будет практически нереально, ведь на руках у заимодавца есть документ, в котором заемщик собственной рукой указал сумму, которую якобы получил.

Где найти частного кредитора в Перми?

Самый оптимальный вариант, откуда нужно начинать поиски реального частного кредитора — это ваше ближайшее окружение. Оглянитесь вокруг, возможно, кто-то из ваших родственников или друзей недавно продал машину или квартиру, а может быть, получил наследство или собирается положить деньги на депозитный счет и т.п. Если у кого-то из ваших знакомых есть «на руках» нужная вам сумма денег, то лучше всего будет попросить деньги в долг под расписку именно у него, чем искать частника среди сотен тысяч пермяков.

Если в вашем окружении нет такого человека, не отчаивайтесь, найти инвестора поможет кредитная доска объявлений в интернете. Такие доски объявлений очень популярны среди частных инвесторов. Ежедневно свои предложения на них оставляют десятки и сотни потенциальных кредиторов из Перми и всего Пермского края.

Ознакомиться с ними можно в соответствующей рубрике под названием «Дам деньги в долг». В зависимости от сайта, названия рубрик могут меняться, но суть всегда остается прежней. Например, в категории «Дам деньги в долг» свои объявления публикуют заимодавцы, которые хотят выдать частный кредит. Рубрика «Возьму деньги в долг» предназначена для объявлений заемщиков, которые ищут частников.

Одной из популярных категорий любой кредитной доски является раздел «Помощь в получении кредита». Здесь могут оставлять объявления как заемщики, которым нужна помощь, так и посредники (брокеры, доноры, работники банков и т.п.), которые могут оказать помощь в получении займа.

Достаточно действенным вариантом поиска частных заемщиков являются биржи p2p-кредитования. Это интернет-сайты, которые предоставляют посреднические услуги в поиске и подборе подходящего заемщика или заимодавца за определенную плату. Регистрация на одной из таких бирж — кропотливый и длительный процесс.

Получить доступ к базе реальных инвесторов из Перми можно лишь после того, как заемщик заполнит длинную и подробную анкету, загрузит в личный кабинет все документы (фото или сканы), предоставит выписку из бюро кредитных историй, оплатит комиссию, пройдет собеседование по скайпу. Требований здесь больше, чем в банке, но даже это не гарантирует 100% получения доступа к списку частников. Чтобы получить заем на такой бирже, заемщик должен иметь хорошую кредитную историю, прописку и собственность.

Что решил суд?

Представители «Совкомбанка» на суд не явились,но ответили,что письменный экземпляр договора на имя мужчины у себя не нашли,так как сотрудники магазина «Цифроград» его не передавали. В подтверждение факта открытия счета банк предоставил копию заявления от имени заринчанина,на котором не было никаких подписей. Фактически это был просто бланк,заполненный его данными.

Суд такие доказательства не принял и пришел к выводу,что «Совкомбанк» не обеспечил защиты персональных данных клиента от неправомерного или случайного доступа к ним. Иск частично удовлетворили,банк обязали выплатить компенсацию морального вреда мужчине в размере 15 тыс. рублей.

Суд.

открытые источники(CC0)

Юрист также подал жалобу на организацию в Центробанк РФ. В банке провели проверку и выдали предписание с требованием обеспечить защиту персональных данных его клиентов.

Александр Герасимов,

юрист фирмы «Трансфинит групп»:

Как обезопасить себя?

В российском законодательстве нет нормы,которая бы обязывала микрофинансовые организации тщательно проверять данные клиентов перед выдачей займа. Главная цель МФО — выдать деньги и получить доход. Займы,которые им не возвращают,с лихвой покрывают огромные проценты.

Если на человека повесили микрозайм,которого он не оформлял,чаще всего в этом виноват его родственник. Муж берет деньги по паспорту жены,внук — по паспорту бабушки. А вот случай заринчанина — нетипичный. Обезопасить себя он не мог,потому что невозможно проконтролировать,насколько добросовестно банк и магазин хранят персональные данные. А законы,защищающие эту сферу,очевидно,работают плохо.

Что произошло?

В марте 2016 года мужчине пришло оповещение по электронной почте о необходимости погасить долг в микрофинансовой организации(МФО) «Кредит плюс». Юрий перезвонил по указанному в сообщении номеру и выяснил,что на его имя в «Совкомбанке» оформили дебетовую карту. Затем на нее перечислили два микрозайма по 8 тыс. рублей. Как и банковский счет,они оказались оформлены на заринчанина.

Мужчина обратился в полицию с заявлением о мошенничестве. Полицейские Заринска проверили информацию и выяснили,что счет на его имя оформили в Новосибирске. Сделал это сотрудник магазина электронной техники «Цифроград», который имел доступ к базе по соглашению с банком. Данные пострадавшего мужчины оказались там,так как раньше он был клиентом «Совкомбанка» и дал согласие на хранение информации о нем в течение 10 лет.

После открытия счета злоумышленник стал переводить на него средства с микрозаймов и обналичивать их.

«Технические работы»

Mail.ru Group отметила, что компания HappyLend, действительно является их брокером, но не работает с Альфа-Банком с 1 октября. «Ваши данные в Альфа-Банк с нашей стороны не передавались», — заверили Сергея в Mail.ru Group.

Из службы безопасности HappyLend пришел ответ, что они провели проверку: «Альфа-Банк является нашим партнером на протяжении долгого времени, но на момент описываемых событий, а именно 3 октября 2019 года, заявки в Альфа-Банк через нашу платформу не отправлялись, так как велись технические работы. Эту информацию вам подтвердит наш партнер — по запросу».

SMM-менеджер GeekBrains (образовательные курсы Mail.ru Group) Екатерина Сафронова пояснила, что они не собирают паспортные данные клиентов.

Екатерина Сафронова:

Сергей написал заявление в «Альфа-банк» с просьбой разобраться, как неизвестный гражданин получил от курьера кредитную карту на его имя. Также пермяк попросил аннулировать кредиты и кредитные карты, которые не получал. Обращение в «Альфа-банк» было составлено 5 октября, обещали ответ в течение трёх рабочих дней. 14 октября, на запрос Properm.ru «Альфа-банк» ответили: «Добрый день! Пока без комментариев, потому что ещё разбираемся».

16 октября «Альфа-банк» ответил Properm.ru, что проверка проведена, Сергей, действительно, не брал кредит.