Способы погашения задолженности

Кроме этого, можно сэкономить и при пополнении баланса карты. Существует несколько способов вернуть займ Сбербанку:

- Перевод с банковского счета или другой карты.

- Пополнение через терминалы Сбербанка и банкоматы с функцией приема наличных.

- С помощью СМС на номер 900. Этот способ возможет при переводе с карты на карту внутри банка.

- При помощи сервиса «Сбербанк-онлайн».

- Пополнение через электронные кошельки.

Часть этих способов предполагает наличие комиссий, например, при переводе со счета в другом банке или некоторых электронных кошельков. Поэтому, проанализировав все варианты, можно подыскать тот, который станет оптимальным для конкретного владельца карты.

Шаг 5. Считаем плюшки

В конце месяца на остаток средств на дебетовой карте начисляются 3,5 % годовых на 40 000 остатка — около 116 рублей в месяц. Кешбэк за оплаченные с карты покупки в зависимости от категории приобретенных товаров и услуг составил от 1 % до 15 %, за месяц вышло 240 рублей. Оплата месячного обслуживания карты — 99 рублей. Итого в конце месяца доход по дебетовой карте достиг 257 рублей.

Плюс Олегу начислили кешбэк на кредитку: от 1 % за любые покупки и до 30 % по спецпредложениям, всего около 900 баллов в месяц. Эти баллы нельзя обналичить, но можно потратить на покупки с кредитной карты из расчёта 1 балл=1 рубль. При выполнении условий программы лояльности баллы переходят в следующий расчетный период. Максимальная сумма — 6 000 баллов за период, всё, что выше, — сгорит.

Годовое обслуживание кредитки Tinkoff Platinum обходится ему в 590 рублей, от страховки и СМС-информирования он отказался ещё в начале года. К концу года на счету у него — минимум 43 000 рублей, в том числе 3 000 — начисленные проценты. На кредитке общий размер кешбэка составит не менее 10 000 баллов, причём Олег их периодически тратил в течение года, поэтому лишние баллы не сгорели.

Итого за год Олег заработал около 13 000 в рублях и баллах с помощью кредитки, ни разу не заплатив по ней проценты. Кто-то скажет, что подобная игра не стоит свеч. А вам так слабо не кажется?

Автор этой статьи будет благодарен вам, если вы поставите лайк нашей группе в Facebook.

Дебетовый и кредитный счет

Кредитные карты таят в себе много возможностей для дополнительного заработка. Одна из самых популярных – это замена дебетового счета кредитным. Прелесть схемы в том, что ее можно использовать на постоянной основе, не рискуя потерять заработанные деньги. Правда, ежемесячная выгода будет не большой, но стабильной.

Для реализации доходной схемы необходимо оформить кредитную карту Сбербанка с достаточным льготным периодом и подходящим лимитом. Второй обязательный пункт – открытая дебетовая карта или вклад с процентом на остаток и свободным управлением счета (без ограничений на пополнение и расходование средств). Далее действуем так.

- С первого дня беспроцентного периода расплачиваемся за покупки только кредиткой. Исключаем переводы, обналичивание и другие операции, не предусмотренные грейсом.

- Высчитываем сумму, которую планируется потратить в течение месяца. Допустим, за 45 дней семья тратит 62000 руб.

- Высчитанную сумму кладем на вклад или доходную карту под проценты.

- За 2-5 дней до окончания льготного периода по кредитке переводим деньги с накопительного счета на кредитный, погашая возникшую задолженность. Максимальный срок грейса в Сбербанке – 50 дней, так что лучше рассчитаться с ФКУ на 45-48 сутки от отчетной даты.

- Повторяем схему в следующем отчетном периоде.

По итогу, если вклад с 10% годовых, получается прибыль в 1,2% от положенных на счет 62 000 руб. «Чистый» доход составит около 750 руб. за 45 дней. Сумма небольшая, зато ничего сложного для пополнения семейного бюджета не предпринималось: только правильное пользование счетами. И это выгода только в денежном эквиваленте, а есть и бонусы, речь о которых пойдет ниже.

Стоит ли пытаться заработать на обналичивании кредитных карт

Все эти способы заработка не приносят существенных доходов, но и не требуют никаких сложных действий. Достаточно оплачивать покупки кредитной картой и своевременно погашать задолженности.

Некоторые люди ищут альтернативные способы зарабатывать на кредитных картах. В частности, заниматься их обналичиванием.

Это происходит так:

- Человеку поступает предложение немного заработать, обналичив кредитную карту.

- Он соглашается.

- Ему присылают, по почте или курьерской доставкой, карту с указанием пин-кода.

- Исполнитель снимает с карты наличные в ближайшем банкомате.

Основную часть этих средств он отдаёт заказчику, а вознаграждение за работу (от 10 до 30 % всей суммы) оставляет себе. Как правило, обналичивают суммы начиная от 100 тыс. руб., и процент исполнителя составляет 10 и более тыс. руб.

Звучит очень привлекательно. Но ввязываться в такую деятельность не следует ни в коем случае: этим способом снятия наличных пользуются воры и мошенники, которые крадут банковские карты или как-то выманивают деньги у жертв.

Участие в подобных схемах является уголовным преступлением! Поэтому мошенники никогда не ходят в банкомат лично и ищут постороннего исполнителя для обналичивания. Все риски ложатся на наивного человека, который соблазнился возможностью быстро и легко заработать на кредитных картах – именно ему грозит тюрьма.

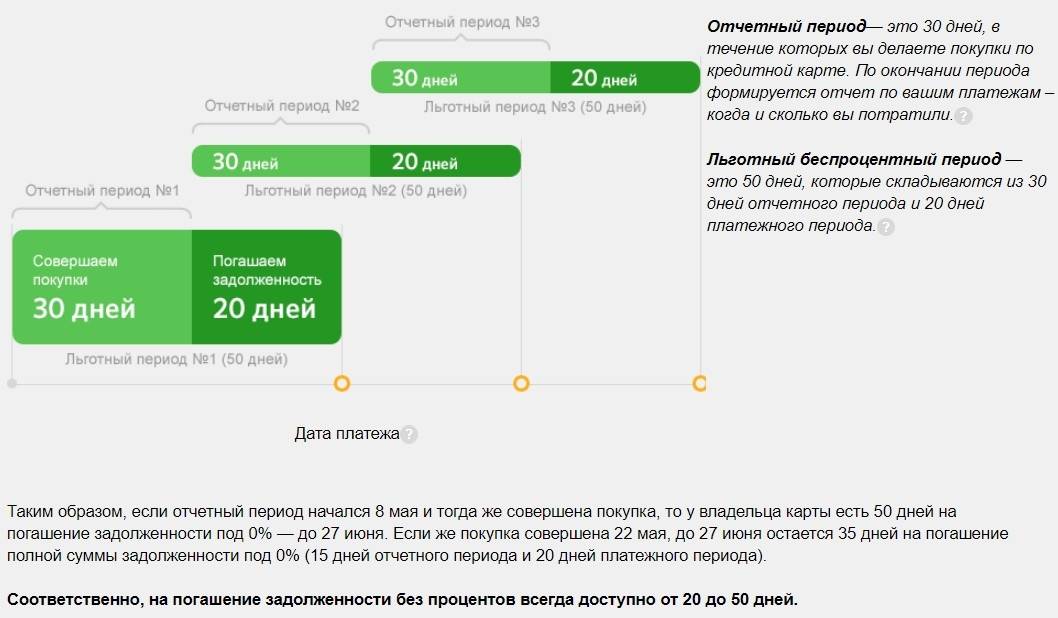

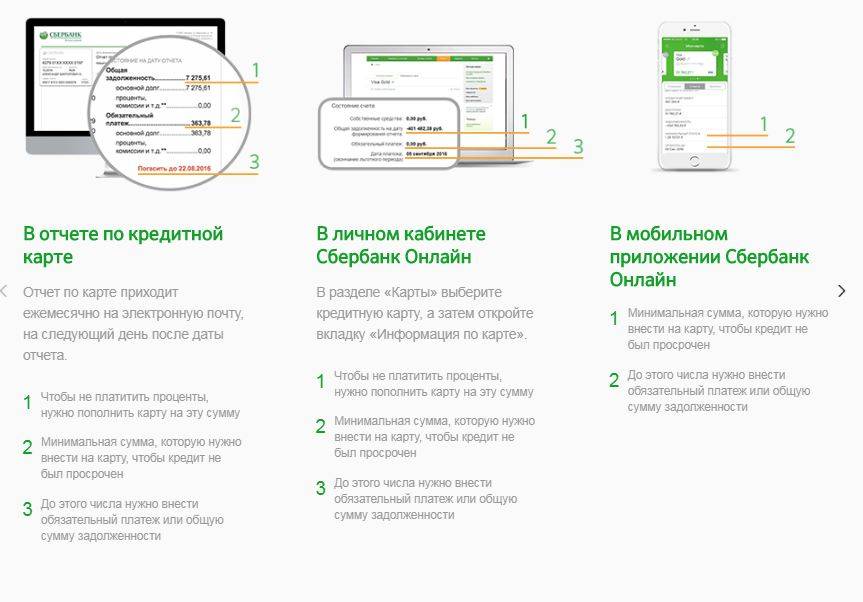

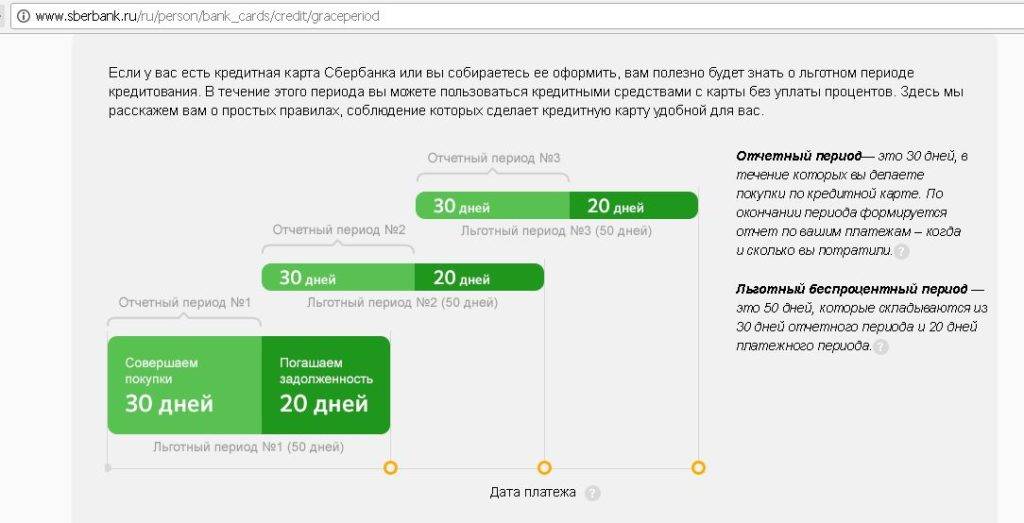

Что такое льготный период?

Кредитка позволяет оплачивать товары деньгами банка. Но у многих кредитных карт есть льготный период — его ещё называют «грейс-период» или «беспроцентный период» — время, когда банк не начисляет проценты на кредит. В среднем он составляет 30–50 дней, но есть карты с грейс-периодом и в 100 дней. Если успеть погасить в льготный период всю сумму долга — банк не начислит проценты, то есть воспользоваться его деньгами можно будет бесплатно.

Имейте в виду: разные банки считают начало льготного периода по-разному. Узнать об этом можно в кредитном договоре с банком.

Банк может разделить грейс-период на расчётный (в течение которого можно тратить деньги) и платёжный (в течение которого нужно погасить деньги за первый этап).

Банк может начислять отдельный период для каждой покупки.

Банк может начать отсчёт грейс-периода с первой покупки в кредит.

Если льготный период длится дольше 30 дней, то в любом банке надо будет вносить минимальный ежемесячный платёж по кредиту — если его пропустить, на долг начислятся проценты.

На что еще нужно обратить внимание

Перед оформлением карт нужно внимательно изучить условия, в первую очередь — порядок начисления кэшбэка и процентов на остаток. Так вы сразу узнаете, когда бонусы начисляются, а когда — нет

В первую очередь, обратите внимание на лимиты кэшбэка и процентов на остаток — при их превышении бонусы не начисляются. Для разных категорий могут быть установлены отдельные лимиты

Банк может обнулить кэшбэк или начислить его по минимальной ставке. Это происходит при злоупотреблении бонусами — например, если расплачиваться картой только в специальных категориях. Желательно, чтобы количество покупок вне категорий с повышенным кэшбэком было более 50% от общего числа.

Похожее условие есть у некоторых карт с процентами на остаток. При отсутствии трат в течение длительного времени банк может автоматически закрыть карточку или начислить проценты по ставке «до востребования».

Если кэшбэк по карте начисляется баллами, то учитывайте способ их использования — он должен быть наиболее удобным для вас. Наиболее оптимальным вариантом будут бонусы, которые позволяют вывести их на карту или компенсировать ими ранее оплаченные покупки

Обратите внимание на минимальные лимиты использования бонусов. Желательно также, чтобы один балл был равен одному рублю

Также учитывайте категории, которые исключены из программы кэшбэка — в них часто входит, например, оплата коммунальных или инвестиционных услуг.

Для обеих карт важны стоимость обслуживания и условия, при которых оно становится бесплатным. Карта с полностью платным обслуживанием или с неудобными условиями бесплатности может оказаться невыгодной. То же самое касается условий начисления процентов на остаток или кэшбэка по повышенной ставке.

Связка: кредитка + вклад или доходная карта

У нас есть халявные кредитные деньги, одолженные нам банком на определенный срок.

Их можно разместить в месте, где нам за это заплатят.

В первую очередь на ум приходят банковские вклады. В первый месяц получения первых 50 тысяч, открываем 3-месячный депозит. На второй месяц – 2-х месячный. В последний период – 1 месячный.

Цель: истечение сроков вкладов к окончанию льготной 100 дневки по кредитной карте. Снимаем деньги. Гасим задолженность по кредиту. Полученный процент от банковских вкладов кладем себе в карман. Есть профит.

Главная проблема депозитов – низкая процентная ставка на коротких сроках. Поэтому можно использовать второй вариант – доходные карты. С начисление процентов на остаток.

Многие банки рассчитывают процент, исходя из минимальной суммы на остаток в течение месяца. То есть, если вы положили на карту 100 000 тысяч в середине месяца, то вы ничего не получите. На начало месяца этих денег на карте не было. И значит вам не будет идти доход.

Аналогично и со снятием. Лежали деньги на карте. До окончания месяца вы решили снять их. Допустим 30 числа. И вот сюрприз. Минимальный остаток в течение месяца будет ноль (на 30 число) и вы снова в пролете.

Карты с ежедневным начислением процентов, будут в разы выгоднее

Неважно сколько времени вы продержите свои деньги на карте. Месяц, полмесяца, неделю

Да хоть один день. Вам все равно что-то капнет, пропорционально времени и сумме нахождения денег на доходной карте.

Из чего складывается прибыль банка?

Первым делом разберем особенности кредитных карт, потому как они серьезно отличаются от иных вариантов банковского кредитования. У кредитки есть льготный период, когда клиент может вернуть всю сумму долга в определенный срок без процентов. Ответственные заемщики стараются оплатить задолженность точно до определенной даты и не переплачивать.

Как банки заработают на кредитках, если все владельцы карт станут пользоваться беспроцентным периодом? Тогда прибыль финансовой компании будет равна нулю? Вовсе нет, даже в этом случае у банка существует заработок на кредитных картах.

- Комиссия за выпуск кредитки. Некоторые банки берут плату на оформление карточки, другие снимают ее при внеплановом перевыпуске (к примеру, при краже или утере). Выдача обновленного пластика по истечении срока действия обычно проводится бесплатно. Впрочем, не стоит радоваться, просто эта услуга включена в годовую стоимость тарифного плана.

- Блокировка или разблокировка кредитной карты. Как правило, эта опция бесплатная, но в определенных банках и за нее может взиматься комиссия.

- Годовая стоимость обслуживания – второй по значимости заработок на кредитках после выплаты процентов. Даже если вы всегда возвращаете долг банку в рамках беспроцентного периода, за пользование картой все равно придется заплатить. Цена кредитки зависит от ее статуса и условий тарифного плана. Впрочем, это вовсе не означает, что не существует бесплатных кредиток. В рамках персонального предложения или рекламных акций банки часто предлагают кредитные карты без годовой платы.

- Дополнительные услуги. Такие сервисы, как мобильное приложение, личный кабинет на сайте и выписка по счету предоставляются бесплатно. Но за остальные придется заплатить, к примеру, за СМС-оповещение берется ежемесячная комиссия в размере 50-60 рублей. Эти сервисы, безусловно, очень удобны и за умеренную плату помогают контролировать состояние кредитной карты.

- Главная прибыль банка основана на безответственности заемщиков, которые забывают внести ежемесячный платеж. Кажется, в чем смысл для кредитора, чтобы люди выходили на просрочку? Дело в том, что тогда клиенту придется оплатить штраф, пени и часто повышенную процентную ставку, что выливается в круглую сумму.

К счастью для банков, далеко не все клиенты пунктуальны и вовремя вносят платежи. Скорее даже таких меньшинство, так что о прибыли кредитора можно не переживать. Выше мы перечислили не все возможные варианты получения дохода кредитными организациями, существуют еще страхование, дополнительные опции и т.д. Конечно, никакого обмана со стороны финансовых компаний нет, просто многие держатели кредиток даже не удосуживаются прочитать условия тарифного плана.

Стоимость СМС-оповещения, годового обслуживания или ежемесячной страховки кажется небольшой. Но если посчитать, сколько банк зарабатывает на этих услугах в масштабе страны, суммы получаются просто огромными. Такой вид займа считается вторым по выгодности в банковской сфере, так что смысл выдавать кредитные карты почти всем желающим все же есть.

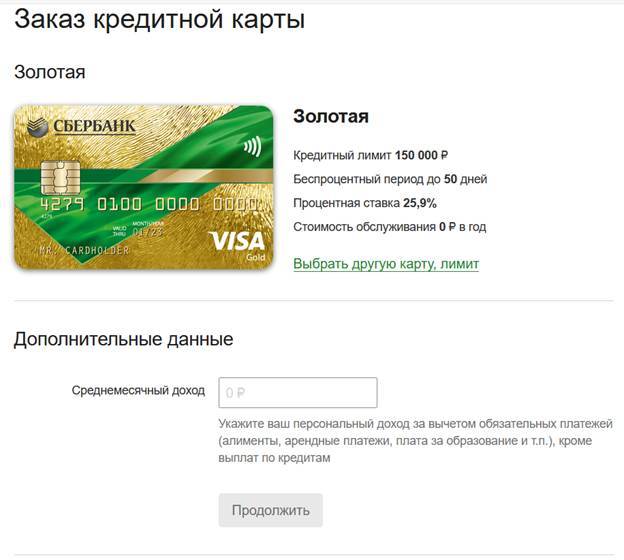

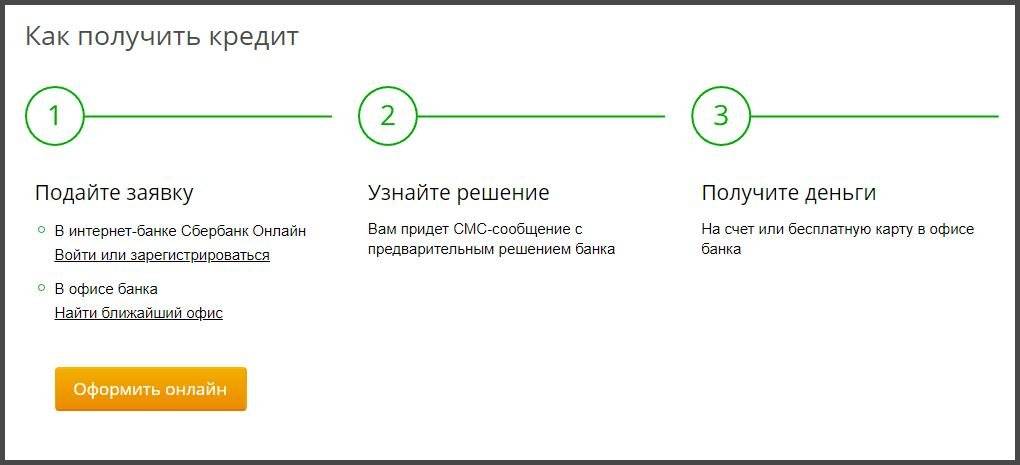

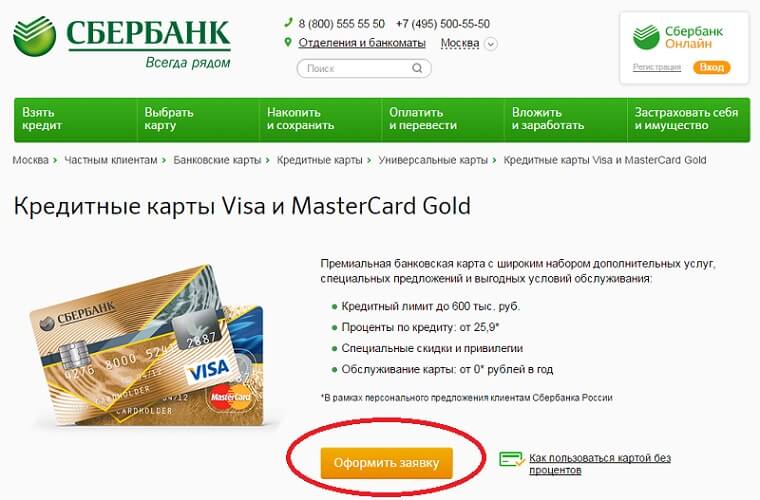

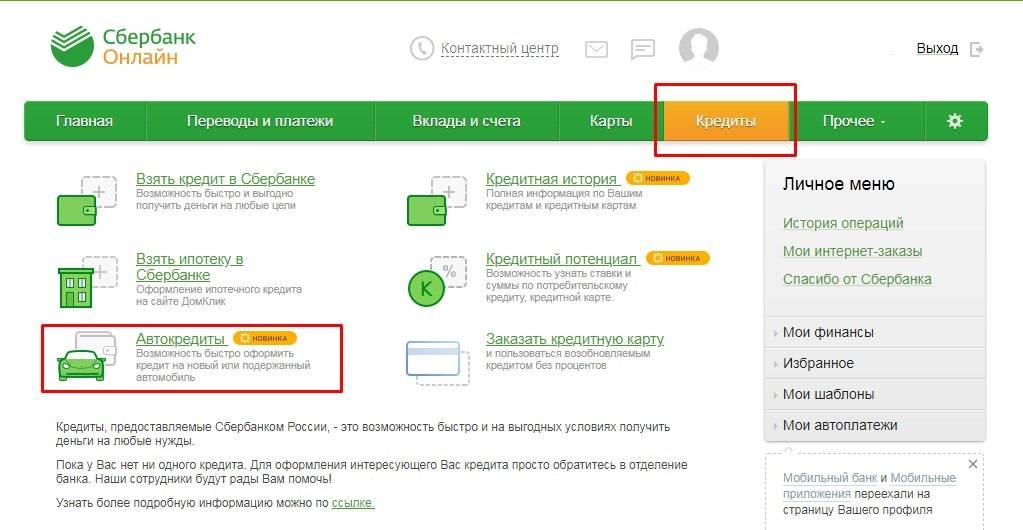

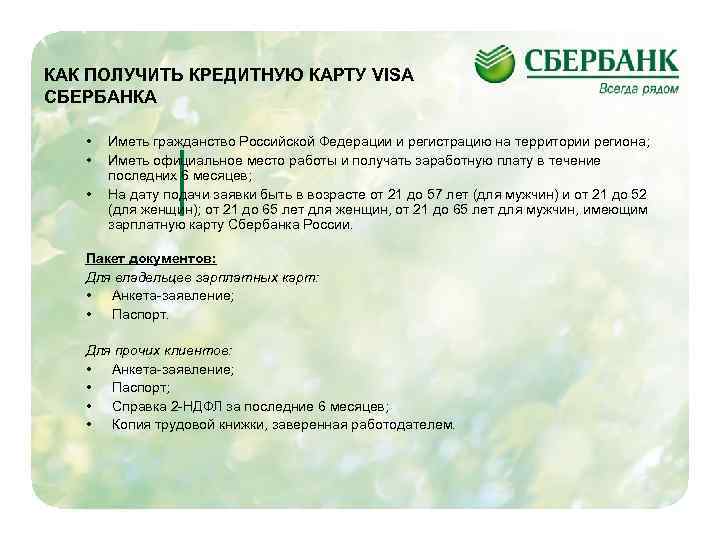

Как заказать кредитную карточку

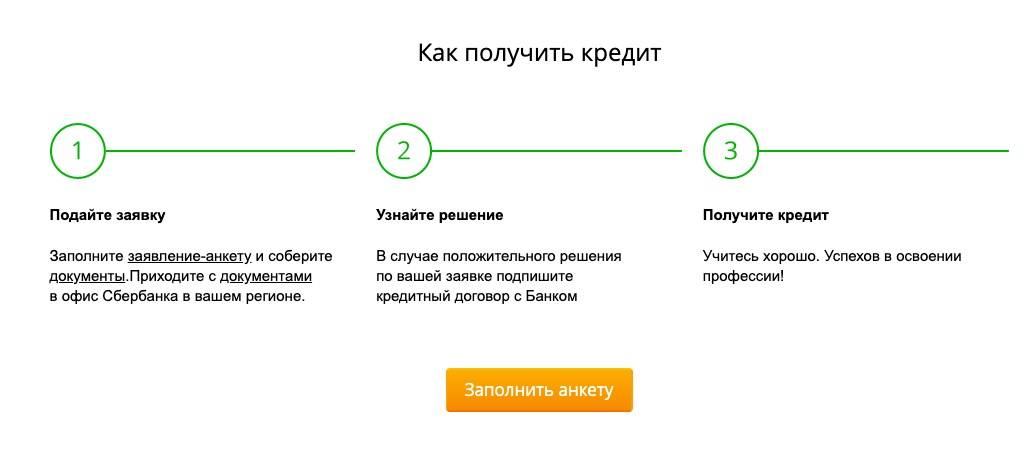

У вас есть два варианта – подойти в любой удобный офис банка или оставить заявку на сайте. Чтобы заказать пластик через электронную форму, необходима регистрация в личном кабинете. Вы можете пройти ее непосредственно перед заказом кредитки. Просто заполните анкету и отправьте на рассмотрение. Ответ от банка поступит через какое-то время – от нескольких минут до 2 дней.

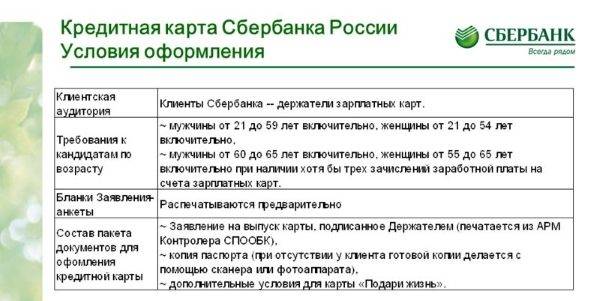

Нужно понимать, что получение кредитной карточки аналогично выдаче займа. То есть банк требует от клиента соответствовать определенным параметрам и предъявить подтверждающие документы. Владельцем пластика может стать только гражданин России от 21 до 65 лет. К тому же, он должен получать официальный доход и работать не меньше 3 месяцев.

Собираясь в банк за кредиткой, обязательно возьмите с собой паспорт, справку о размере зарплаты и копию трудовой книжки. Это условие не относится к держателям зарплатного счета в Сбербанке. Им потребуется только документ, удостоверяющий личность.

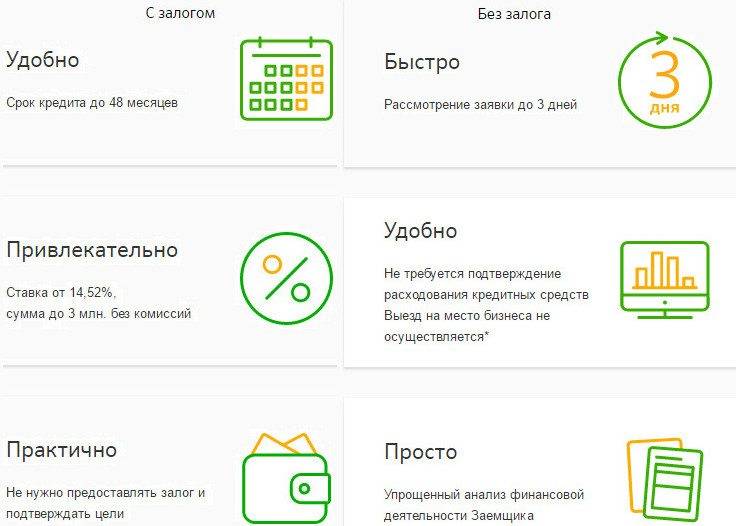

Документы для оформления кредитной карты для бизнеса

Пакет для рассмотрения заявки включает регистрационные и финансовые документы. Для ООО необходимо предоставить годовую бухгалтерскую отчетность и декларацию за последний отчетный период. ИП достаточно лишь декларации или патента. Наличие квитанции об уплате налога в полном объеме — обязательное условие для всех соискателей.

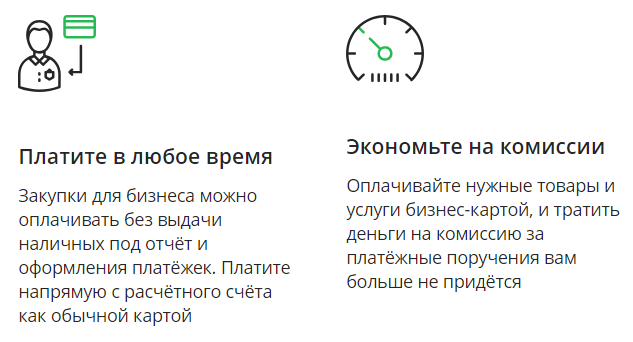

Сбербанк активно продвигает кредитную карту корпоративным клиентам. Положительным отличием продукта является распространение льготного периода на обналичивание средств. Есть и существенные недостатки: невозможность внесения регулярного платежа раньше отчетной даты и отображение операции в системе в течение 3-х дней. Карта требует усовершенствования.

Бизнес-карта с кэшбэком Сбербанка – отличный выбор для предпринимателя!

Как можно заработать на банковской карте

Казалось бы, на кредитках зарабатывает только банк, ведь он получает проценты от того, что заемщик пользуется его заемными средствами. При этом в прибыль могут входить дополнительные расходы, в частности, стоимость обслуживания пластика, плата за её выпуск, смс-оповещения и т.д.

Если заемщик использует кредитку не по её прямому назначению, то он снова переплачивает. Например, если платить безналично, то комиссии не будет, а вот если снять наличные с кредитного лимита, либо перевести часть средств на другой счет, то за это банк возьмет немалый комиссионный сбор.

Возникает закономерный вопрос – а в чем здесь может быть выгода для заемщика, если все условия кредитования направлены на то, чтобы в плюсе оказался именно банк? Это действительно так, но и у держателей карт есть возможность заработать на своем кредиторе, а именно:

- При помощи кэшбэка;

- С помощью начисления дохода на остаток;

- С бонусными программами.

Каждая из этих опций представлена не во всех картах, а только в определенных. Поэтому если у вас еще нет кредитки, но вы хотите ее оформить в ближайшее время, имеет смысл хорошо к этому подготовиться. Если кредитка уже есть, но она вас не устраивает по своим опциям, лучше ее закрыть, и оформить новую. Теперь давайте подробно пройдемся по каждому способу, который поможет заемщику сэкономить на своих расходах или получить прямую прибыль.

Мнения заемщиков

Рамзан, г. Казань

Добрый день, хочу рассказать об опыте получения кредитки в Альфа-Банке и призвать не пользоваться его услугами. Мне предложили карту под 24,9%, причем оформить заявку можно было прямо через приложение. Я так и сделал, и тогда в индивидуальных условиях значился этот же процент.

После одобрения мне выпустили виртуальную кредитку, но под 40% годовых! Я ею не пользовался и сразу же отказался от такого «выгодного» предложения. Но сейчас банк требует, чтобы я оплатил 100 рублей непонятно за что! Вот такой заработок на кредитных картах на пустом месте!

Екатерина, г. Ростов-на-Дону

В сентябре писала заявление на закрытие кредитки. Прошло 3 месяца, ничего не сделано, поэтому повторно обратилась в службу поддержки с требованием объяснить причину этому. Мне ответили, что никакого заявления от меня не было. Тогда оператор Михаил составил новое обращение и озвучил мне дату закрытия – 22 декабря. 23 числа счет так и числится активным, в БКИ также отображается.

Снова пишу в службу поддержки. Они заново составляют обращение и теперь уже говорят новую дату – до 1 февраля 2020 года. Что это такое, издевательство над клиентами?! Просто поражена непрофессиональной работой банка!

Сначала потеряли мое заявление, второе обращение не выполнили, теперь вот еще одно. Может быть просто это такой заработок на кредитных картах? Мало прибыли еще принесла вам, что мне отказываете в закрытии кредитки?

Makusoff, г. Москва

Считаю, что меня обманули с картой рассрочки, той, которую Харламов рекламирует. В рекламе говорится, что идет новогодняя акция, по которой увеличивается минимальный период рассрочки до 10 месяцев. Раньше уже проводилась такая кампания, и это было здорово!

Я просмотрел рекламные ролики в интернете, внимательно прочитал все условия акции, в том числе написанные мелким шрифтом и сделал вывод, что подхожу под них. Зашел в мобильное приложение, чтобы проверить новые сроки оплаты, и тут меня ждал сюрприз. В интернет-банке вообще ничего не изменилось. Тогда я составил претензию, что у меня не действует новогодняя акция, хотя по условиям банка я полностью ей соответствую.

Через несколько минут мне позвонила сотрудница, занимающаяся работой по претензиям. На мои вопросы ответила, что акция доступна только новым клиентам

Да, банк был неправ, что не указал это важное условие в рекламе. При разговоре она ссылалась на правила предоставления льготных условий обслуживания

Смотрите сами, вот они пишут: «Срок действия с 11.11.2019 по 15.12.2020, период присоединения к акции с 11.11.2019 по 31.12.2019. Период участия – 30 дней с момента заключения договора потребкредитования по карте рассрочки Свобода». В целом, никаких препятствий для участия в этой акции нет, но подключать меня не будут. «Жалуйтесь, куда хотите», — только и ответили мне банковские сотрудники.

Я разочарован условиями новой акции, раньше банк не позволял себе такого отношения к постоянным клиентам. Мне бы тоже хотелось как раньше пользоваться длительной рассрочкой, но компания решила по-другому. И вообще, получается, что банк нарушает условия собственной акции, в чем тогда ее смысл?

Райффайзенбанк — карта «110 дней»

- Процентная ставка: 19–29,5% годовых — за покупки; 49% годовых — за снятие наличных, переводы на карты, квази-кэш-операции.

- Кредитный лимит: до 600 000 руб.

- Беспроцентный период: до 110 дней.

- Обслуживание карты: бесплатное на весь срок при открытии карты по акции до 31 марта 2021 года.

Карта подойдет не всем — обязательным требованием банка является наличие официальной работы и заработка от 25 000 рублей в месяц. Хотя справки с места работы не требуются, по факту банк будет запрашивать информацию об этом в анкете и проверять данные. Поэтому самозанятым или работающим неофициально кредитка не подойдет.

Отсутствие ежегодной или ежемесячной комиссии — важный плюс, если стоит задача дополнительного заработка с помощью кредитки.

Кредитная бизнес карта Сбербанка: что это такое

Так называемая Карта «Бизнес без купюр» – впервые внедрена Сбербанком и доступна для оформления и подачи заявки онлайн.

Разработана для представителей микро – и малого бизнеса, выручках которых не превышает 400 млн. рублей в год. Ее срок действия составляет 3 года. Максимальный лимит по кредитной бизнес-карте Сбербанка составляет 1 млн. рублей, минимальный — 100 тысяч рублей.

Сбербанк выпускает карты платежных систем Виза и МастерКард. Однако, при презентации продукта склоняется к MasterCard. Держателю кредитной карты сбербанка доступны все привилегии от выбранной платежной системы. При использовании MasterCard Sberbank можно подключить опцию начисления кэш-бека. Для этого достаточно заполнить на официальном сайте виртуальную анкету, где указывает первые и последние 4 цифры карты и ФИО держателя.

По кредитке доступны следующие операции:

- безналичная оплата в торгово-сервисных точках;

- оплата в интернете;

- совершение безналичных операций за пределами страны;

- снятие наличных через кассу банка или банкоматы.

Запрещенные операции по карте:

- перевод кредитных средств на счета юридических лиц и ИП;

- перевод средств частным лицам.

Кредитка отображается в системе Сбербанк Бизнес Онлайн. При ее оформлении открывается специальный счет. Через личный кабинет интернет-банка Сбербанк Бизнес Онлайн можно узнать остаток денежных средств и рекомендованный платеж, оплатить задолженность и сформировать выписку по совершенным операциям. При возникновении вопросов можно получить консультацию в службе поддержки, позвонив по бесплатному номеру или написав сообщение в разделе «Письма в банк».

Снятие наличных

Есть банки, которые позволяют свободно обналичивать средства с кредиток. Увы, Сбербанк к ним не относится. Если вы снимете средства в банкомате, будьте готовы заплатить немалую комиссию. Вне зависимости от денежной суммы, банк спишет со счета кредитной карты 3,9%, но не менее 390 рублей, за одну операцию. Захотите снять три раза по тысяче рублей, заплатите 1170 рублей комиссии. Не самый выгодный вариант получения денег, а за использование стороннего банкомата придется заплатить еще больше.

Еще одна неприятность, которая поджидает владельца кредитки при снятии с нее наличности – аннулирование льготного периода. На все покупки, которые вы совершили ранее, сразу же будет начислен процент.

По отзывам клиентов Сбербанка, которые уже успели оформить здесь кредитную карту, это удобный и надежный финансовый помощник. Конечно, есть традиционные недовольства по поводу обслуживания. Но кредитка Сбербанка заслуженно считается лидером в своем сегменте. Смотрите сами – процент невысокий, льготный период стандартный, офисы и банкоматы на каждом шагу, удобные современные сервисы на сайте и в телефоне. Среди представленных тарифов каждый человек сможет подобрать для себя оптимальный вариант. Ну а если вы не нуждаетесь в кредитной карте, то можете оформить дебетовую карту Сбербанка.

Если статья оказалась вам полезна, то поделитесь записью со своими друзьями в соцсети! Подписывайтесь на обновления блога, чтобы не пропустить самое интересное!

Как заработать на кредитной карте с банком?

На сегодняшний день множество банков готово предложить пользование своими услугами на весьма выгодных условиях. Можно пользоваться кредитной карточкой и тратить минимум средств на ее обслуживание.

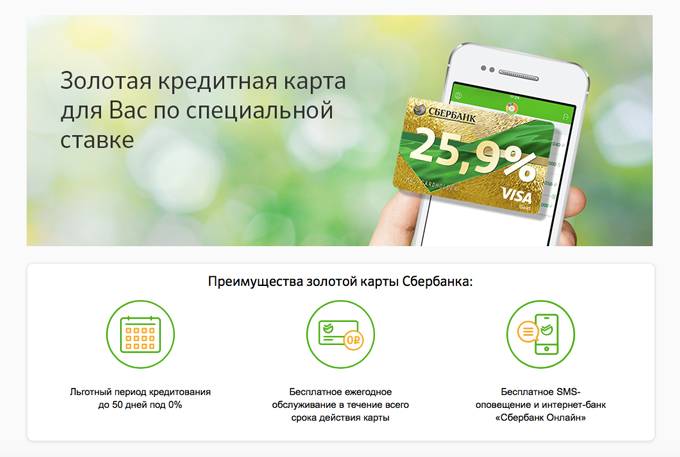

Кредитная карта Сбербанка за 15 минут выдается с льготным периодом в 50 дней.

Условия использования и плюсы кредитной карты от ВТБ 24 описаны далее.

Для того чтобы подробнее узнать о возможностях заработка на кредитных картах, следует изучить особенности сотрудничества с некоторыми банками и платежными системами.

Взаимная прибыль

Выгода от частого пользования банковскими услугами поначалу может быть небольшой, но при разумном подходе прибыль может существенно увеличиться. Банковские организации рассчитывают на получение прибыли посредством штрафных санкций и процентов при несоблюдении договора держателями карт. Этого можно избежать при своевременном погашении кредитной задолженности.

Даже если тарифные планы очень выгодны для клиентов, банк тоже получает значительную прибыль. Большинство программ, предлагаемых отечественными банками, уже давно апробировано в западных странах.

Держатели кредитных карт могут заработать такими способами:

пользоваться средствами на кредитке во время льготного периода;

получать определенные бонусы, пользуясь услугами банка;

подключить опцию cash back и получать процент от покупки обратно на счет.

Может показаться, что подобные предложения не несут выгоду самим банковским организациям, но это неверно. Такими способами банк привлекает множество клиентов. За счет тех, кто невнимательно ознакомился с условиями кредитования или не выполнил условия договора, банковская организация получает прибыль. Эти клиенты обязаны оплатить штрафы или комиссионные сборы за пользование той или иной услугой.

Льготный период и cash back

Практически все банки предоставляют кредитные карты с льготным периодом. Это означает, что заемщик может расходовать средства с карточного счета и не отчислять банку проценты. Тратить эти деньги можно на любые нужды, а когда беспроцентный период закончится, то заплатить нужно будет только потраченную сумму.

Кредитные карты отличаются различным по длительности льготным периодом. В среднем, его продолжительность составит от 40 до 60 дней. В эти дни проценты не начисляются.

Это и есть один из популярных видов получения прибыли от кредитной карточки. Оплачивать повседневные покупки и услуги можно картой, а основные финансовые средства положить на депозитный счет в банке. Каждый месяц на вклад будут начисляться проценты

При своевременном погашении кредитного обязательства не нужно будет переплачивать.

Важно вовремя вносить все необходимые платежи по кредиту, чтобы банк не начислял проценты. Погасить нужно будет полную сумму кредита

Расплачиваться кредитной картой можно только безналичным способом. При снятии наличности взимаются комиссионные сборы. Льготный период не распространяется на наличные финансовые средства.

Размер выгоды зависит от нескольких показателей:

размер лимита по кредиту;

размера ежемесячной заработной платы;

размера ставки по депозитному счету.

Огромных доходов подобный вид заработка не принесет, однако позволит сэкономить небольшую сумму.

К примеру, если оформить кредит на сумму 30 000 рублей, и столько же положить на депозитный счет, то при депозитной ставке 12 % годовых, чистая прибыль составит 3600 рублей в год. При большем лимите по кредиту и доходе, выгода может составить до 6000 рублей в год. Не так много, но чтобы получить эти средства не придется ничего делать.

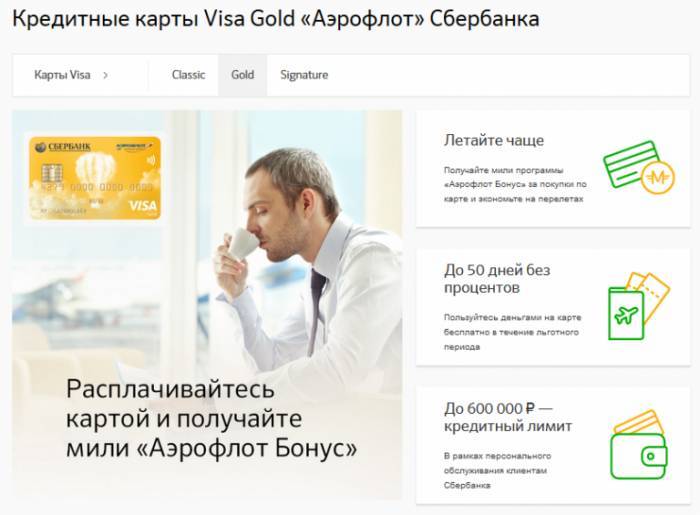

Рассмотреть преимущества получения прибыли от кредитной карты можно на примере сотрудничества со Сбербанком и Тинькофф:

| Сотрудничество со Сбербанком |

|

| Сотрудничество с Тинькофф |

|