Закрытие ИП через доверенное лицо

Иногда бывает так, что индивидуальный предприниматель по каким-либо причинам не имеет возможности лично заняться снятием ИП с государственного учета. В этом случае он может воспользоваться помощью доверенного лица. Для этого, ему необходимо подойти к нотариусу вместе со своим представителем и оформить там специальную доверенность.

Важно! Для налоговиков имеет значение только нотариально заверенная доверенность. Простая доверенность, без подписи нотариуса, не будет считаться действительной

Кроме доверенности, представителю ИП нужно будет сдать в налоговую те же документы, которые требуются при личном закрытии ИП, а именно: паспорт с копией, ИНН, Свидетельство о госрегистрации ИП, оригинал квитанции об оплате госпошлины, заявление, декларацию и справку из ПФР об отсутствии долгов.

Через пять дней после сдачи документов, доверенный человек должен подойти в налоговую службу опять же с доверенностью и получить свидетельство о снятии с государственного учета.

Оплата всех страховых взносов

Кроме наемных работников, необходимо разобраться со страховыми взносами для ИП. Для того чтобы закрыть все задолженности по ним, необходимо через форму РМВ-2 произвести расчет. Этот документ подается в течение 12 дней (рабочих) после того, как вы зарегистрировали заявление о прекращении деятельности ИП. В то же время подается и форма СЗВ 6-1. На протяжении 15 дней после этого нужно произвести оплату самих взносов на счет ПФР.

Обратите внимание на то, что закрытие ИП возможно произвести до уплаты всех этих платежей. То есть это не является обязательным шагом до подачи заявления, наоборот, расчеты производят после того, как назначена дата самой регистрации прекращения деятельности

Но вы должны быть готовы к требованиям предоставить документ об отсутствии долгов по взносам, хоть это и неправомочно. Подробнее получение этой справки опишем немного позже.

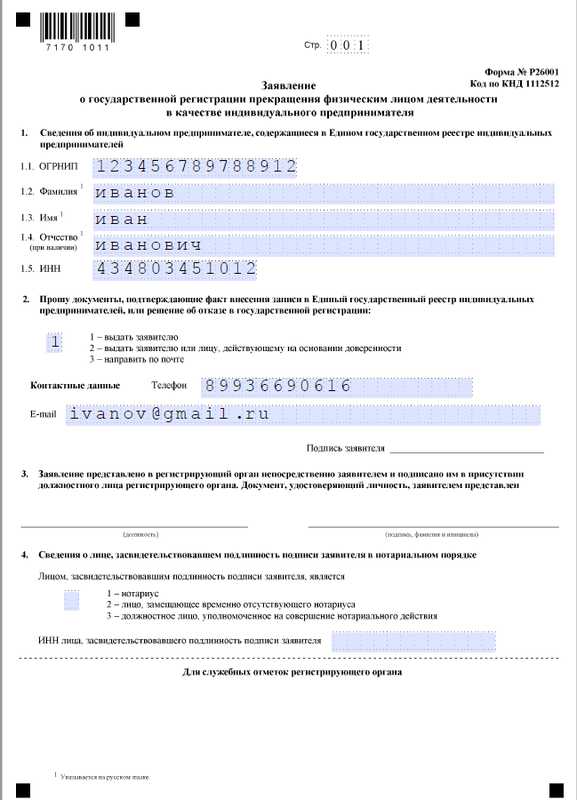

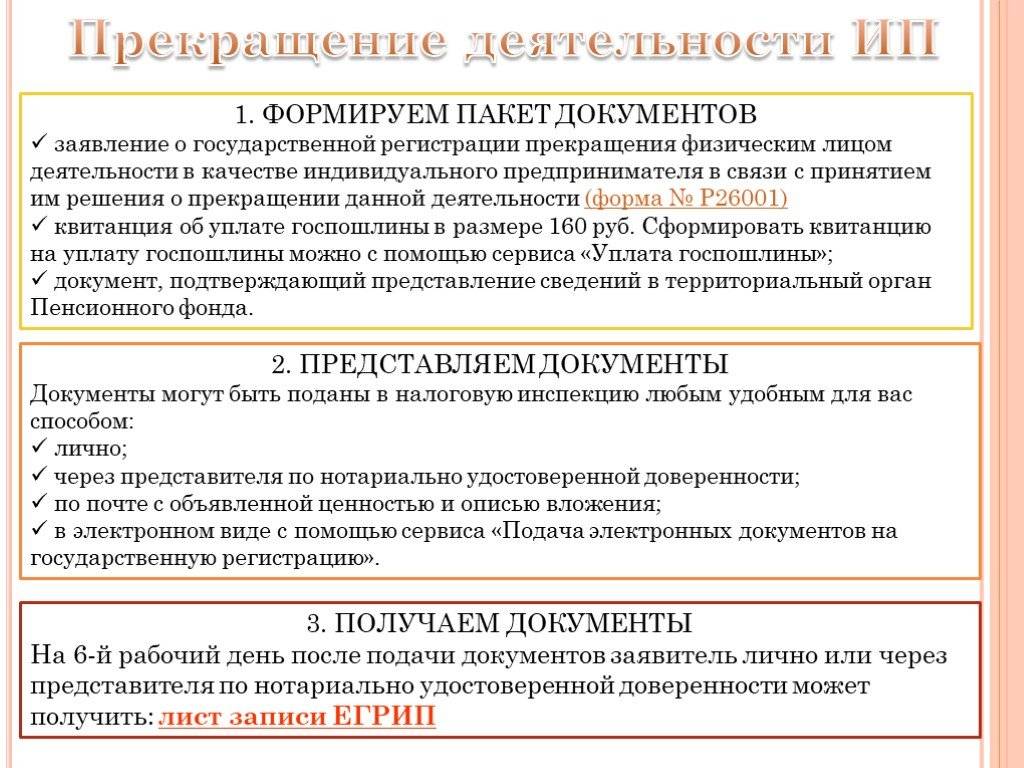

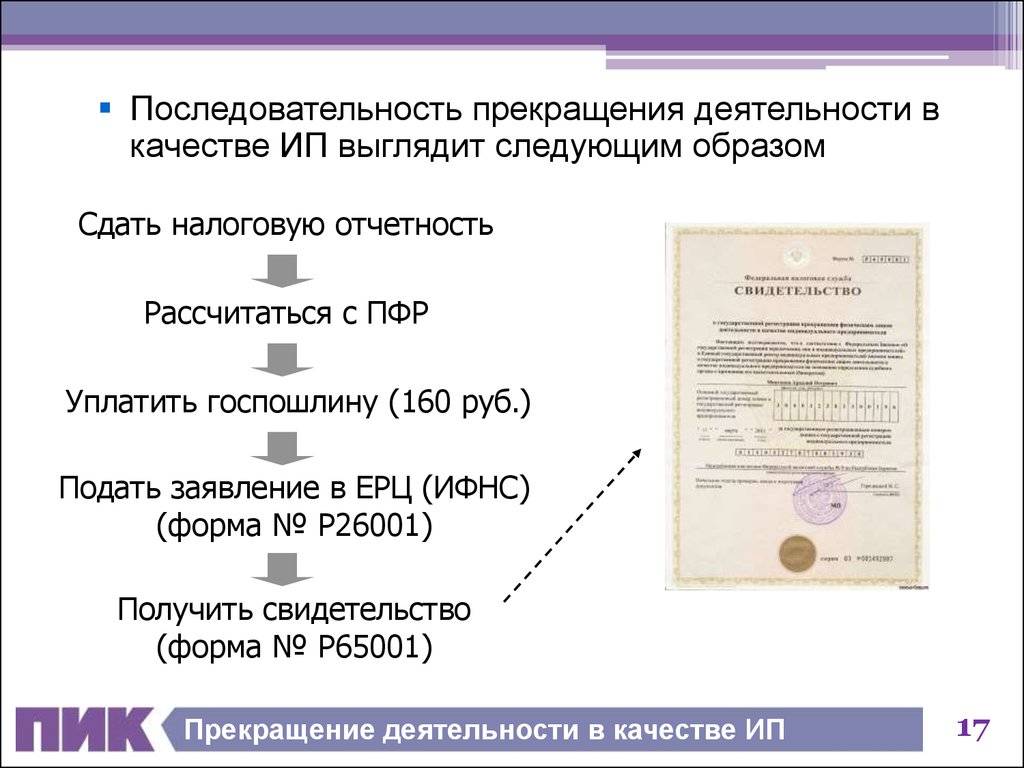

Документы в налоговую для прекращения ИП в 2022 году

1. Заявление о государственной регистрации

прекращения физическим лицом деятельности в качестве предпринимателя по форме № Р26001, утвержденной приказом ФНС России от 25 января 2012 г. № ММВ-7-6/25@. Порядок заполнения заявления установлен в разделе XVI Требований к оформлению документов, представляемых в регистрирующий орган.

Пример заполнения заявления Р26001 на закрытие ИП из документа Excel

Пример заполнения заявления Р26001 на закрытие ИП из документа Excel

Заверять у нотариуса подпись лица на заявлении о государственной регистрации прекращения деятельности в качестве предпринимателя зависит от способа подачи документов в налоговую инспекцию.

Подпись на заявлении заверять не нужно в следующих случаях:

- заявитель лично подает документы непосредственно в инспекцию и одновременно представляет паспорт или иной документ, удостоверяющий личность (абз. 4 п. 1.2 ст. 9 Закона о государственной регистрации);

- ИП лично подает документы через многофункциональный центр и одновременно представляет паспорт или иной документ, удостоверяющий личность (абз. 4 п. 1.2 ст. 9 Закона о государственной регистрации);

- предприниматель направляет через информационно-телекоммуникационные сети (в т. ч. Интернет) электронные документы, подписанные усиленной квалифицированной электронной подписью (абз. 5 п. 1.2 ст. 9 Закона о государственной регистрации).

Расчеты по собственным страховым взносам

Предприниматель обязан уплачивать страховые взносы не только в отношении застрахованных лиц (если такие лица имеются), но и сам за себя (п. 2 ч. 1, ч. 3 ст. 5 Закона о страховых взносах).

Рассчитаться по страховым взносам за себя можно (и нужно) уже после того, как инспекция зарегистрирует факт прекращения деятельности в качестве предпринимателя. Уплатить задолженность по взносам необходимо в течение 15 календарных дней с момента регистрации. Причем 15-дневный срок начинает течь непосредственно со дня регистрации (т. е. дня внесения записи в ЕГРИП), а не на следующий день после этого.

Такие правила установлены в части 8 статьи 16 Закона о страховых взносах.

Справочно:

Решаем вопросы с Пенсионным фондом

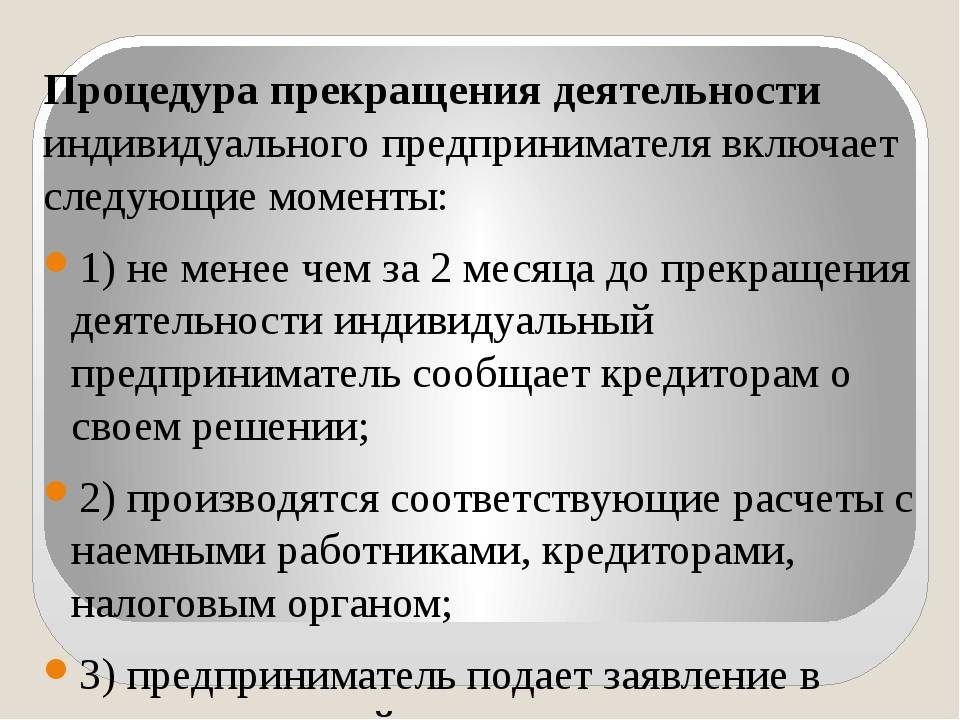

В соответствии с пп. 3 п. 3 ст. 28 Закона N 212-ФЗ <2> плательщики страховых взносов – индивидуальные предприниматели обязаны письменно сообщать в орган контроля за уплатой страховых взносов по месту жительства индивидуального предпринимателя о прекращении физическим лицом деятельности в качестве ПБОЮЛ в течение трех дней со дня принятия такого решения.

<2> Федеральный закон от 24.07.2009 N 212-ФЗ “О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования”.

Причем несоблюдение данной нормы может стать причиной привлечения предпринимателя к ответственности в виде штрафа в размере 200 руб. по ст. 48 Закона N 212-ФЗ.

Если у предпринимателя имеются сотрудники, то советуем расторгнуть с ними трудовые контракты до представления расчетов по страховым взносам в фонды (п. 1 ч. 1 ст. 81 ТК РФ). В день увольнения сотрудника необходимо передать ему под расписку экземпляр сведений персонифицированного учета по форме СЗВ-6-1 <3> за последний отчетный период, причем эти сведения нужно будет представить в ПФР (ст. 15 Закона N 27-ФЗ <4>).

<3> Утверждена Постановлением Правления ПФР от 31.07.2006 N 192п.<4> Федеральный закон от 01.04.1996 N 27-ФЗ “Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования”.

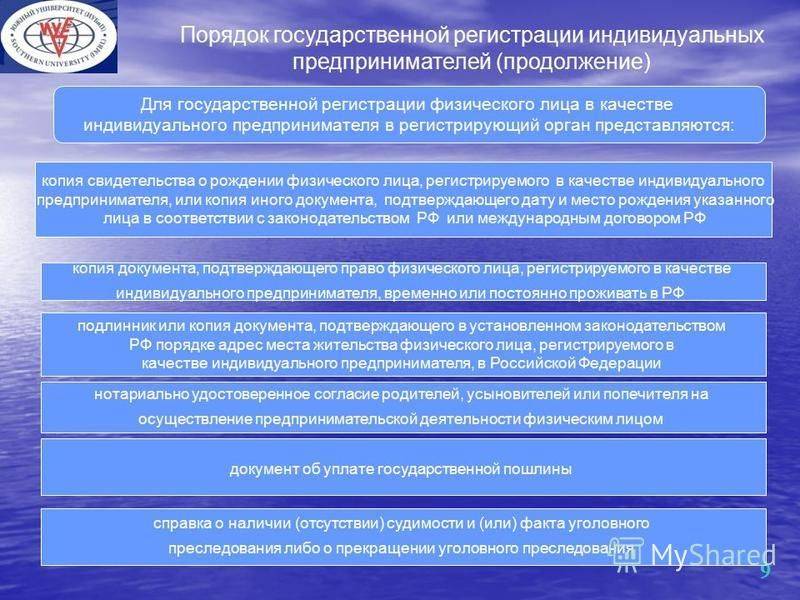

В соответствии с пп. “в” п. 1 ст. 22.3 Закона N 129-ФЗ, п. 3 ст. 11 Закона N 27-ФЗ до дня подачи в налоговый орган документов о государственной регистрации прекращения предпринимательской деятельности, но не позднее чем в течение 1 месяца со дня принятия решения об этом, ИП в Пенсионный фонд необходимо представить:

- сведения по персонифицированному учету за себя;

- сведения по персонифицированному учету по работникам (пп. 1 – 8 п. 2 ст. 6 Закона N 27-ФЗ);

- персонифицированную отчетность по работникам, состоящую из форм СЗВ-6-1 <5>, СЗВ-6-2 <6>, АДВ-6-2 <7>, АДВ-6-3 <8> (п. п. 2, 4 ст. 11 Закона N 27-ФЗ, Постановление Правления ПФР от 31.07.2006 N 192п).

<5> Сведения о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованного лица.<6> Реестр сведений о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованных лиц.<7> Опись сведений, передаваемых страхователем в ПФР.<8> Опись документов о начисленных и уплаченных страховых взносах и страховом стаже застрахованных лиц, передаваемых страхователем в ПФР.

При наличии работников в текущем году до дня подачи в инспекцию заявления о государственной регистрации прекращения физическим лицом деятельности в качестве индивидуального предпринимателя в ПФР следует представить расчет по форме РСВ-1 ПФР, в ФСС – расчет по форме-4 ФСС (п. 15 ст. 15 Закона N 212-ФЗ). В приведенных расчетах следует указать начисленные и уплаченные страховые взносы за период с начала календарного года по день представления этих расчетов включительно. Разница между суммой взносов по расчетам и суммой уплаченных взносов подлежит уплате в течение 15 календарных дней со дня подачи такого расчета или возврату плательщику страховых взносов в соответствии со ст. 26 Закона N 212-ФЗ.

Начиная с 2012 г. плательщики, уплачивающие страховые взносы исходя из стоимости страхового года (к ним относятся индивидуальные предприниматели, адвокаты, частные нотариусы и иные лица, занимающиеся частной практикой), освобождены от необходимости представлять ежегодную отчетность в ПФР. Таким образом, в 2012 г. индивидуальные предприниматели, не имеющие работников, не обязаны представлять отчетность в ПФР за 2011 г. Соответствующие изменения были приняты Федеральным законом от 03.12.2011 N 379-ФЗ (п. 6 ст. 6). Однако ранее для указанной категории хозяйствующих субъектов дела обстояли не так радужно. Отсутствие соответствующего документа означало отказ в регистрации процедуры прекращения деятельности ИП (см., например, Постановление ФАС ДВО от 31.05.2011 N Ф03-1820/2011 <9>).

<9> Определением ВАС РФ от 05.10.2011 N ВАС-12357/11 отказано в передаче данного Постановления в Президиум ВАС РФ для пересмотра в порядке надзора.

Однако уплатить страховые взносы все равно придется. Согласно п. 8 ст. 16 Закона N 212-ФЗ в случае прекращения физическим лицом деятельности в качестве индивидуального предпринимателя уплата страховых взносов производится не позднее 15 календарных дней с даты государственной регистрации прекращения его деятельности включительно.

Подготовительный этап и сбор документов

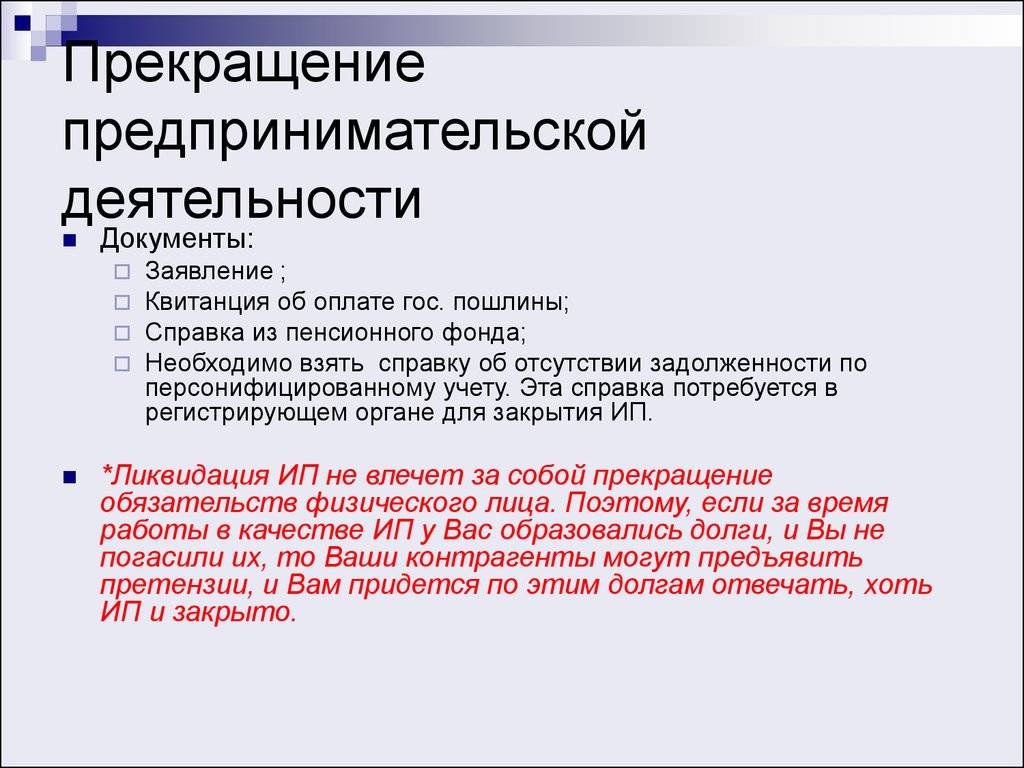

Прекращение деятельности ИП начинается со сбора документов. В первую очередь вам необходимо сделать ксерокопии:

- паспорта;

- ИНН;

- свидетельства о регистрации физического лица как ИП;

- заявления о закрытии (для ИП оно должно быть на бланке формы Р26001);

- квитанций об плате всех платежей в ПФР (с даты последней сверки до момента подачи заявления);

- свидетельства пенсионного страхования.

После того как все документы будут подготовлены, работники уволены, и закончены расчеты по долгам в налоговую и ПФР, возможно закрытие ИП. В виде пошаговой инструкции сама процедура закрытия выглядит так.

- Необходимо заполнить заявление о прекращении деятельности ИП (в виде формы Р26001).

- Также нужно заполнить квитанцию, вернее, бланк на оплату госпошлины.

- Оплатить ее в отделении банка.

- Взять справку из Пенсионного фонда об отсутствии задолженности.

- Сдать все эти документы в налоговую службу.

- Получить свидетельство о прекращении работы ИП.

Рассмотрим подробнее подготовительные этапы, процедуру сбора и сдачи документов.

Видеоматериалы приостановка предпринимательской деятельности

Для закрепления материала предлагаем просмотреть видеоролики, в которых подробно рассказывается о ликвидации ИП.

Видео: как закрыть ИП — что делать после ликвидации

Смотрите видео в котором рассказывается, что нужно знать, чтобы прекратить деятельность ИП.

Видео: Закрытие ИП с долгами, Банкротство Индивидуального предпринимателя

Вот теперь всё! Теперь Вы знаете как ликвидировать ИП

Мы искренне надеемся что данная пошаговая инструкция поможет Вам закрыть ИП в 2022 году самостоятельно (самому) бесплатно! Огромное спасибо за внимание и дальнейших успехов!

Снимите контрольно-кассовый аппарат с учета в налоговой

Ответственности за неснятие кассы с учёта для предпринимателя не предусмотрено. Но на практике незакрытая касса вызовет подозрения: вдруг, бывший предприниматель продолжает её использовать в обход налоговой? Поэтому, закрывая ИП, лучше самостоятельно снимите контрольно-кассовый аппарат с учёта.

Порядок снятия с учёта ККТ определён в ст. 4.2 ФЗ №54 «О применении контрольно-кассовой техники при осуществлении расчётов в РФ». Вот как он выглядит.

Для закрытия кассы необходимо подготовить заявление о снятии ККТ с учёта и отчёт о закрытии фискального накопителя.

В следует указать данные ИП, а также название и заводской номер кассы.

В соответствии с ФЗ №54, современные кассы должны быть оснащены фискальным накопителем. Он представляет собой небольшой чип внутри кассы, хранящий сведения обо всех совершенных операциях. Эти сведения оператор фискальных данных передаёт в налоговую инспекцию. Отчёт о закрытии фискального накопителя подтверждает, что никакие денежные операции ИП, на которого зарегистрирована касса, больше не ведутся.

Чтобы сформировать отчёт о закрытии фискального накопителя, выполните следующие действия:

В меню кассового оборудования выберите > настройки > фискальный накопитель.

Убедитесь, что накопитель готов к закрытию: в графе «количество неотправленных в ОФД документов» будет стоять ноль, а в графе «статус смены» — закрыта.

Нажмите на кнопку «заменить фискальный накопитель».

Архив автоматически закроется, и вскоре начнется печать отчёта о закрытии.

Заявление и отчёт можно подать в бумажном виде или онлайн. В бумажном виде — в любую налоговую инспекцию.

Если удобнее подавать онлайн, воспользуйтесь личным кабинетом налогоплательщика на сайте ФНС. Для этого перейдите в раздел ККТ и выберите «снятие с регистрации». Следуя подсказкам по заполнению отчёта, заполните несколько граф, выберите причину снятия кассы с регистрации и нажмите «подписать и отправить».

В течение 10 рабочих дней налоговая обработает запрос. Если подавали документы через личный кабинет на сайте ФНС, на странице «учёт ККТ» появится запись о снятии кассы с регистрации. Туда же — в личный кабинет — налоговая направит электронную карточку о снятии ККТ с учёта. Если предприниматель подавал документы в бумажном виде, то получит бумажную карточку о снятии ККТ с учёта по почте.

Карточку о снятии кассового терминала с учёта, как и все кассовые документы, нужно хранить в течение пяти лет, согласно

Предпринимателям, работающим с офлайн-кассами, т.е. кассами, не передающими сведения в налоговую, необходимо скопировать данные всех фискальных документов и вместе с заявлением предоставить налоговикам. Для этого лучше обратиться в налоговую лично. Тогда инспектор на месте считает с кассового аппарата данные фискального накопителя с помощью специального USB-адаптера.

Административное приостановление деятельности ООО

Если деятельность компании нарушает законы, технику безопасности, нормы охраны труда, ее могут приостановить по решению суда на срок до 90 суток. Это время дается на приведение дел в полное соответствие с требованиями. В некоторых случаях после устранения причин, повлекших приостановку ООО без ликвидации, запрет на работу могут снять после ходатайства в суде.

Не всегда работа компании парализуется полностью. В зависимости от причины приостановки деятельности ООО, может последовать:

- Остановка деятельности всей компании, отдельного филиала или подразделения.

- Ограничение на работу в конкретном помещении, с применением отдельного оборудования и т.п.

- Запрет оказывать определенные услуги или проводить некоторые работы.

Обычно о риске остановки работы руководство компании в курсе. Во-первых, представитель должен присутствовать на суде, во-вторых, уведомление о постановлении вручается руководителю. Постановление о приостановке действия вступает в силу сразу после его вынесения. Даже надеясь на благоприятный исход дела в суде, имеет смысл подготовиться к худшему варианту.

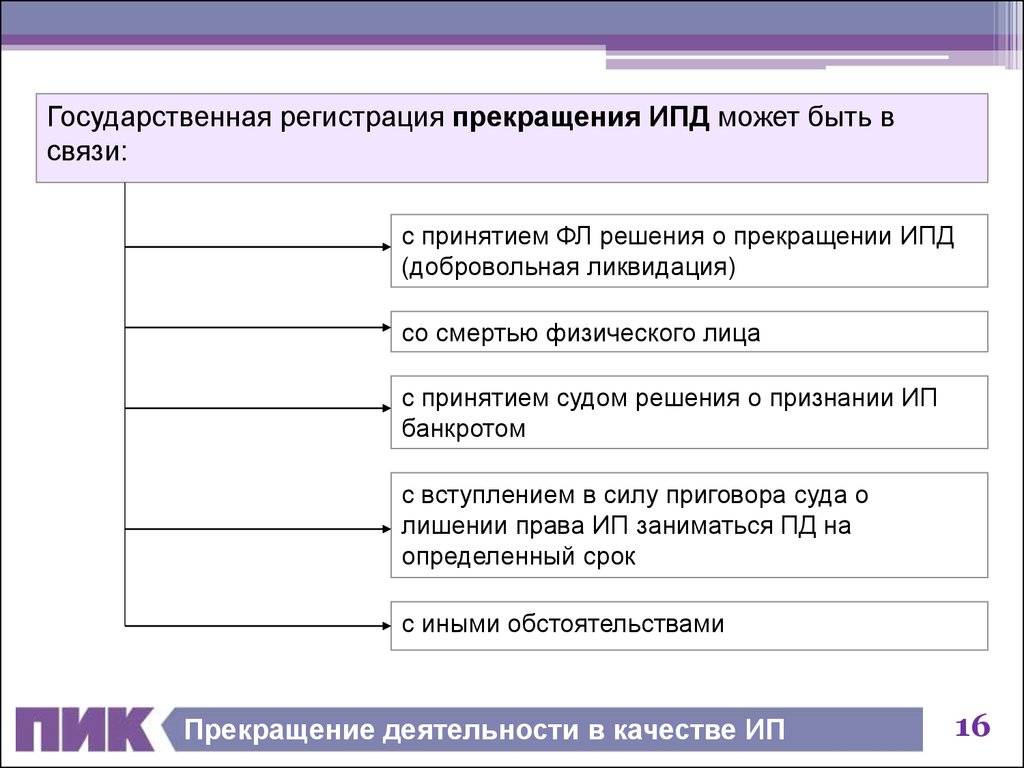

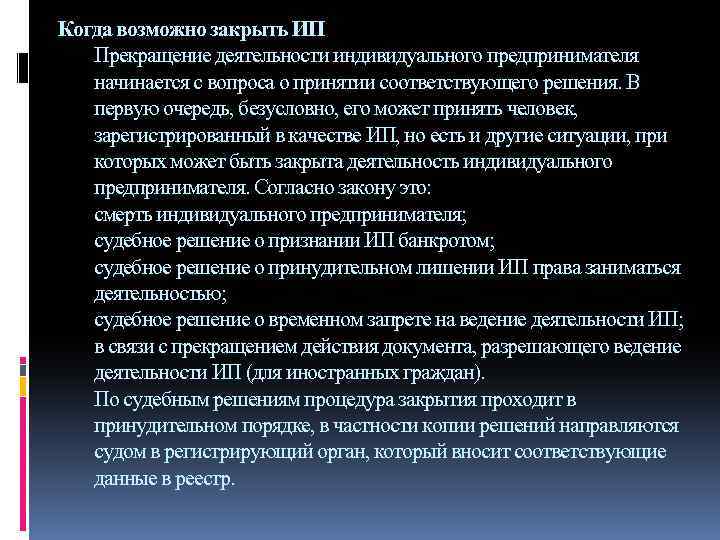

Основания для исключения индивидуального предпринимателя из ЕГРИП по решению налогового органа.

Согласно новой ст. 22.4 «Исключение индивидуального предпринимателя из единого государственного реестра индивидуальных предпринимателей по решению регистрирующего органа», которая вводится в Федеральный закон № 129-ФЗ, индивидуальный предприниматель признается фактически прекратившим свою деятельность (недействующим) в случаях, если к моменту принятия регистрирующим органом соответствующего решения одновременно соблюдаются следующие условия:

истекло 15 месяцев с даты окончания действия патента или индивидуальный предприниматель в течение последних 15 месяцев не представлял документы отчетности, сведения о расчетах, предусмотренные законодательством РФ о налогах и сборах;

индивидуальный предприниматель имеет недоимку и задолженность в соответствии с законодательством РФ о налогах и сборах.

Данные условия принципиально отличаются от предусмотренных для юридических лиц; хотя факт отсутствия отчетности играет существенную роль, индивидуальным предпринимателям срок для ее представления увеличили на три месяца по сравнению с организациями. Так, исключить из ЕГРЮЛ юридическое лицо по решению регистрирующего органа можно при одновременном наличии следующих условий (п. 1 ст. 21.1 Федерального закона № 129-ФЗ):

юридическое лицо в течение последних 12 месяцев, предшествующих моменту принятия регистрирующим органом соответствующего решения, не представляло документы отчетности, предусмотренные законодательством РФ о налогах и сборах;

юридическое лицо не осуществляло операций хотя бы по одному банковскому счету.

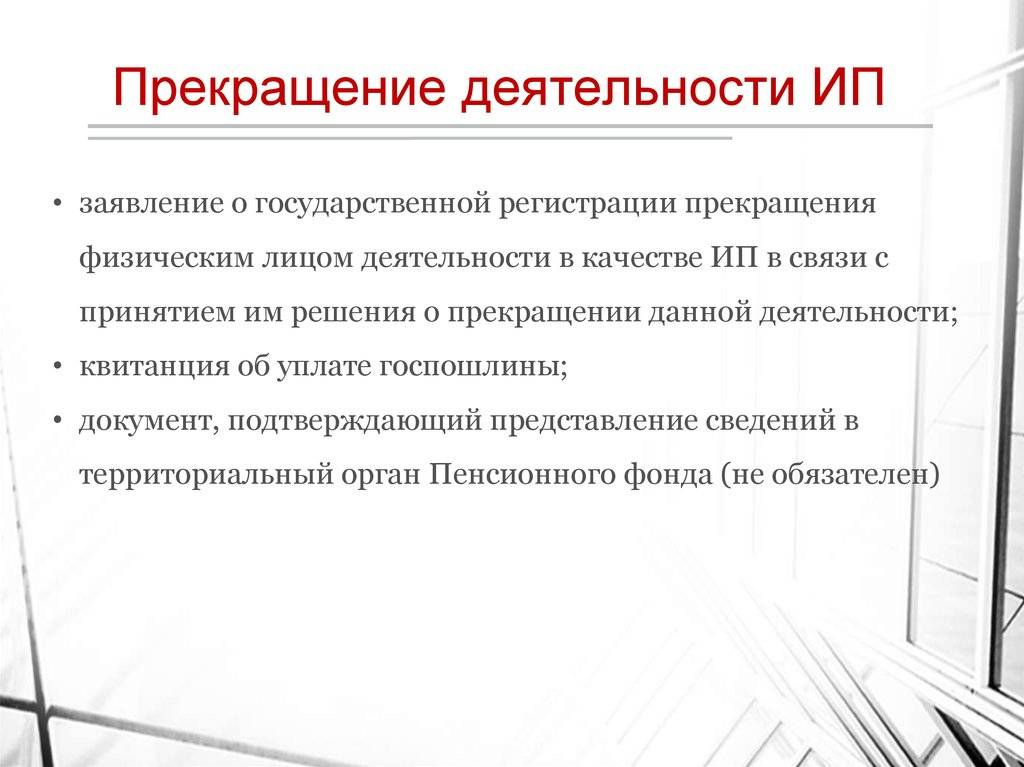

Подайте в налоговую документы на закрытие

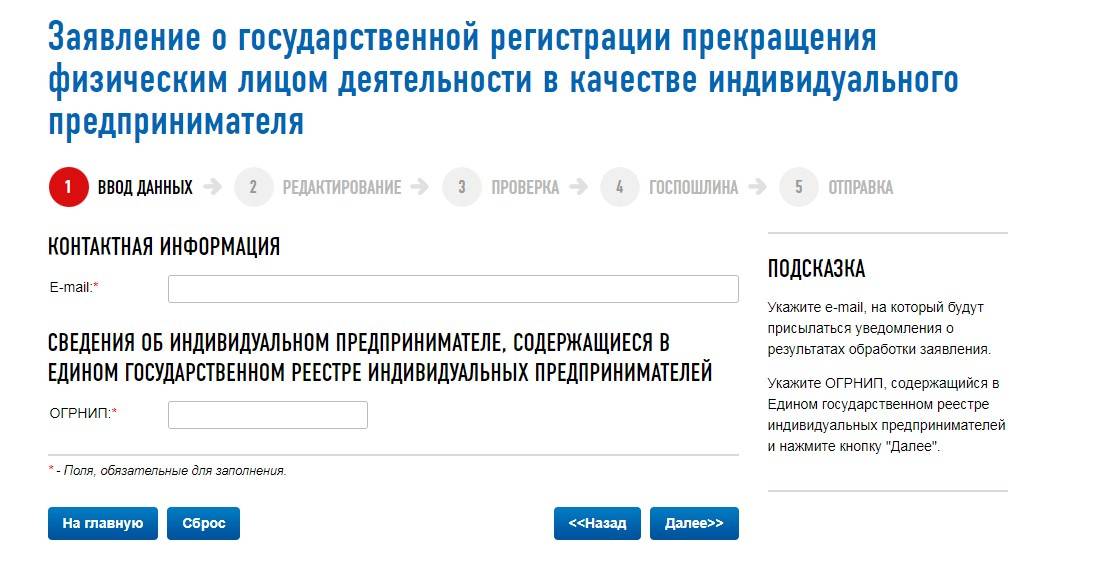

Для прекращения деятельности в качестве ИП в 2020 году понадобятся следующие документы:

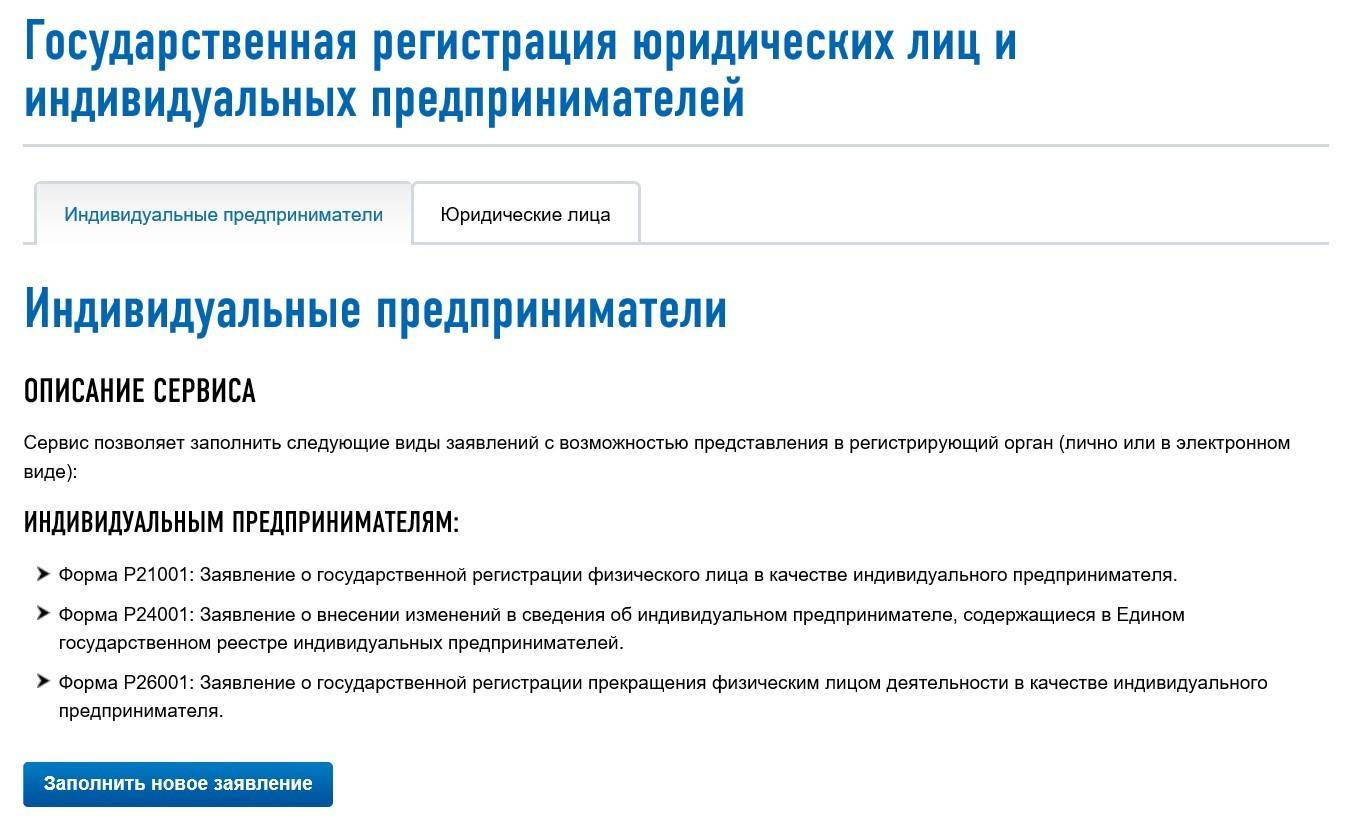

Заявление по форме Р26001. Скачать бланк заявления можно на сайте ФНС. В нём необходимо указать ФИО, ИНН, ОГРНИП, номер телефона и адрес электронной почты. Если предприниматель лично подает документы в налоговую или МФЦ вместе с паспортом, заявление нужно будет подписать на месте. Во всех иных случаях подпись на заявлении должна быть удостоверена нотариально. Если обращаетесь в налоговую, приготовьте два экземпляра заявления: один сдадите, а на втором инспектор поставит отметку о получении и вернет.

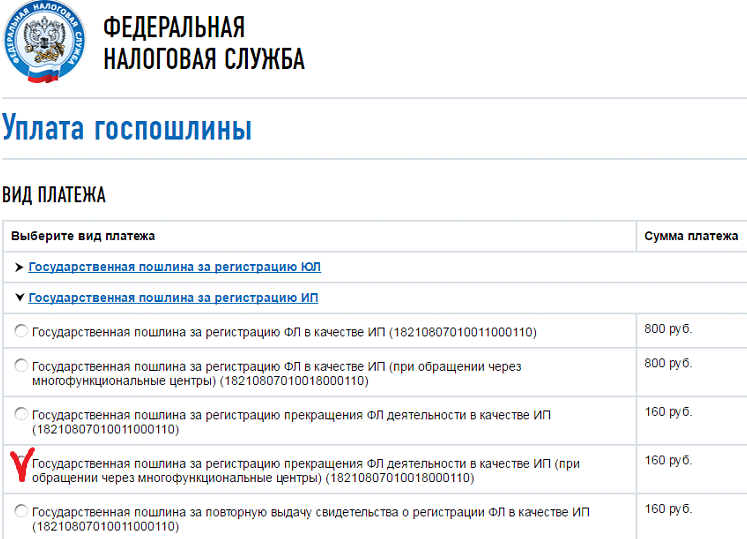

Квитанция об уплате госпошлины в размере 160 руб. Оплатить пошлину можно онлайн на сайте ФНС с помощью сервиса или сформировать бумажную квитанцию и оплатить в банке. Если платите онлайн, не забудьте сохранить подтверждение оплаты. С оплаченной бумажной квитанции лучше снять копию: оригинал отдадите, а копию сохраните на всякий случай.

Подавать документы на прекращение деятельности в качестве ИП необходимо в регистрирующую налоговую инспекцию — ту, в которую были поданы документы на открытие ИП. Чтобы не ошибиться, можно воспользоваться сервисом определения реквизитов ИФНС.

Подать документы можно несколькими способами — выбирайте самый подходящий:

Лично. В случае личного обращения не понадобится нотариально заверять документы. К тому же, инспектор на месте проконтролирует правильность заполнения заявления.

Через представителя. Представитель может подать документы, если обладает нотариальной доверенностью, подтверждающей право действовать от имени предпринимателя.

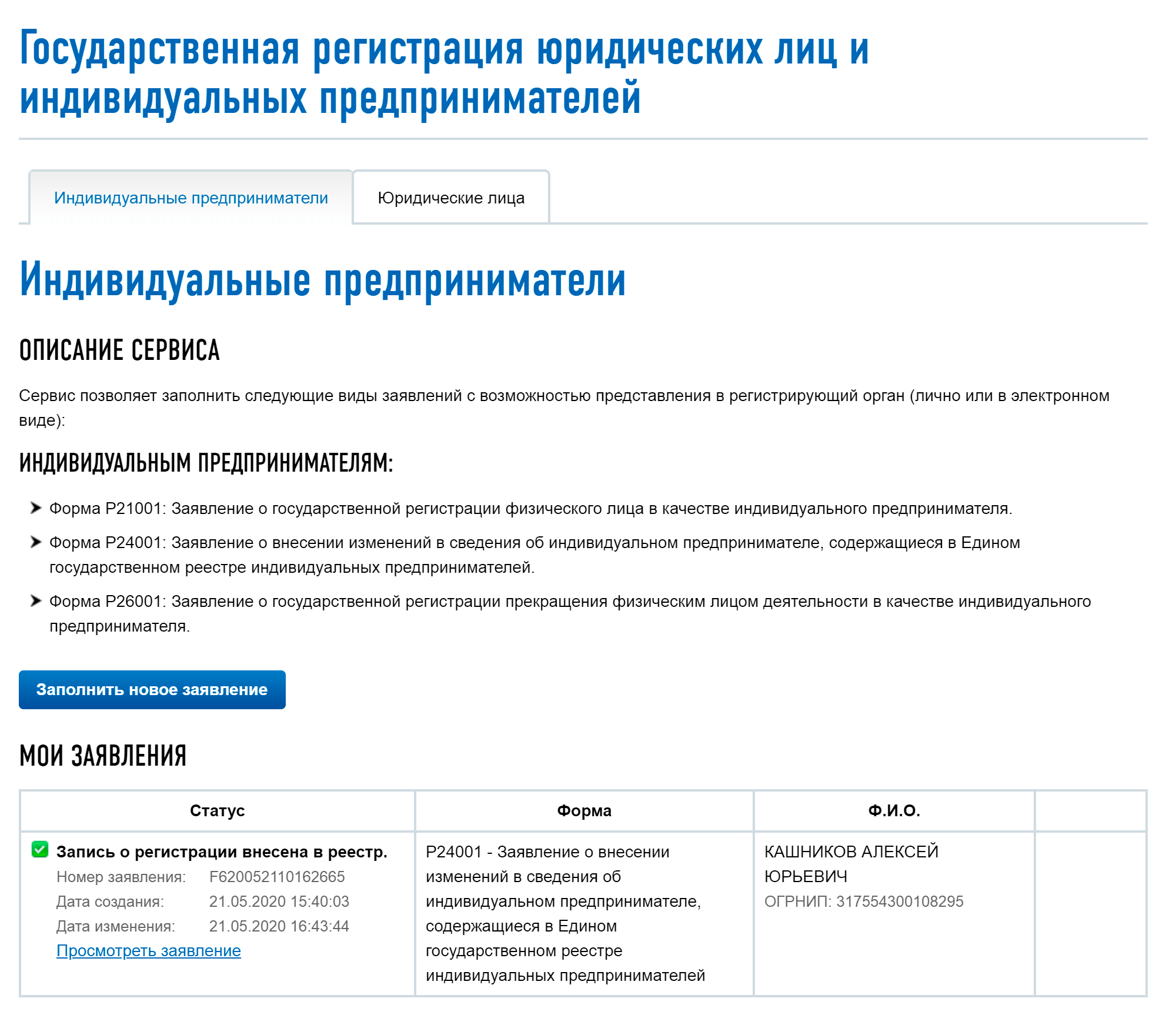

Онлайн. Документы можно подать на сайте ФНС с помощью . Если подавать документы в электронной форме, платить пошлину не потребуется. Зато понадобится электронная цифровая подпись. Её можно купить в удостоверяющих центрах любого города.

Через МФЦ. Если планируете обращаться в МФЦ и оплачиваете госпошлину онлайн на сайте ФНС, в разделе «вид платежа» выбирайте «госпошлина за регистрацию прекращения ФЛ деятельности в качестве ИП (при обращении через МФЦ)». И прежде чем подавать документы через МФЦ, лучше позвоните и запишитесь на приём. Так вы удостоверитесь, что в этом МФЦ оказывают нужную услугу. К тому же, запись на приём введена в целях предотвращения распространения вируса.

Этот вид платежа нужно выбрать при обращении через МФЦ.

Важно. До сих пор некоторые налоговые инспекции не возобновили личный приём граждан

Если планируете оставлять документы на закрытие ИП в боксе для приёма корреспонденции, не забудьте нотариально удостоверить подпись на заявлении.

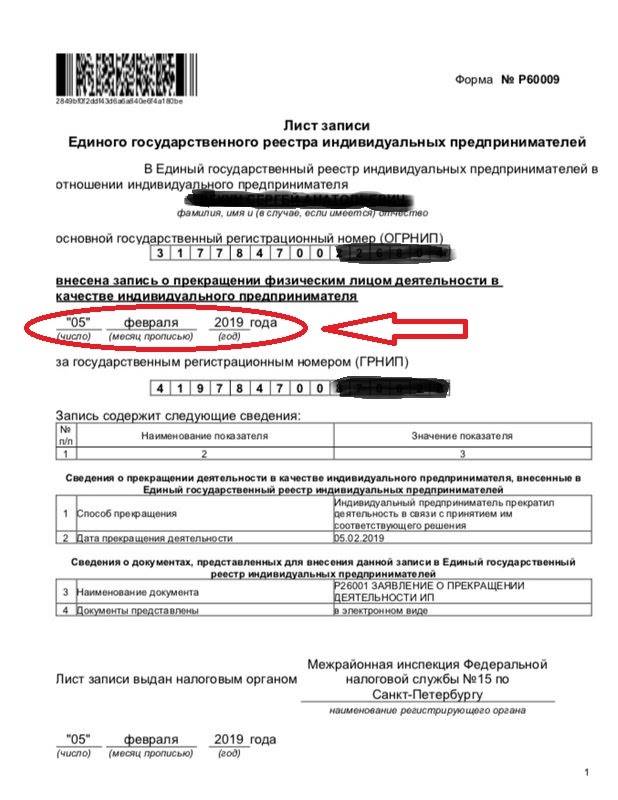

На шестой рабочий день уведомление о снятии с учёта физлица в налоговом органе и лист записи из ЕГРИП поступят на электронную почту, указанную в заявлении. Бумажный лист бывший предприниматель может получить в инспекции лично или через представителя по доверенности. С даты, указанной в листе записи ЕГРИП, ИП считается закрытым.

ИП закрыто 5 февраля 2019 года.

Доставка документов в налоговую службу

Итак, индивидуальный предприниматель расплатился со всеми сотрудниками и кредиторами. Также не имеет никаких долгов в банках. Собрал необходимый пакет заполненных документов. Что же дальше?

Наилучшим вариантом считается личная подача документов в налоговую службу. Разумеется, существуют и другие варианты передачи бумаг, но в данном случае рассматривается оптимальный. Индивидуальный предприниматель посещает налоговую службу, подтверждает, что является гражданином Российской Федерации, демонстрируя документ, удостоверяющий личность, то есть паспорт. Ставит свою подпись на заявлении. На данном этапе действия заканчиваются.

Закрытие при наличии долгов

Иногда возникает потребность осуществить прекращение деятельности ИП без предварительного расчета по пенсионным платежам. Возможно ли это? Да, это не запрещено. И процедура в таком случае не сильно отличается от описанной. Сейчас рассмотрим вопрос, как закрыть ИП с долгами.

Все платежи в Пенсионный фонд нет необходимости совершать до закрытия предпринимательской деятельности. Сделать все это заранее необходимо было до изменений в процедуре закрытия. Теперь вы можете подавать все документы и проходить процедуру без уплаты долгов.

Следует иметь в виду, что долги по платежам никто вам «прощать» не будет, они просто будут подлежать погашению уже физическим лицом. Но, как мы уже отмечали выше, в некоторых случаях работники налоговой требуют справку об отсутствии долгов перед ПФР заранее, и это незаконно. Даже с действующей задолженностью вы можете получить необходимое свидетельство. ИП после этого также будет считаться закрытым, а рассчитаться с платежами вы сможете как физическое лицо. Но в это время уже не будут начисляться новые.

Ограничения для гражданина после исключения из ЕГРИП.

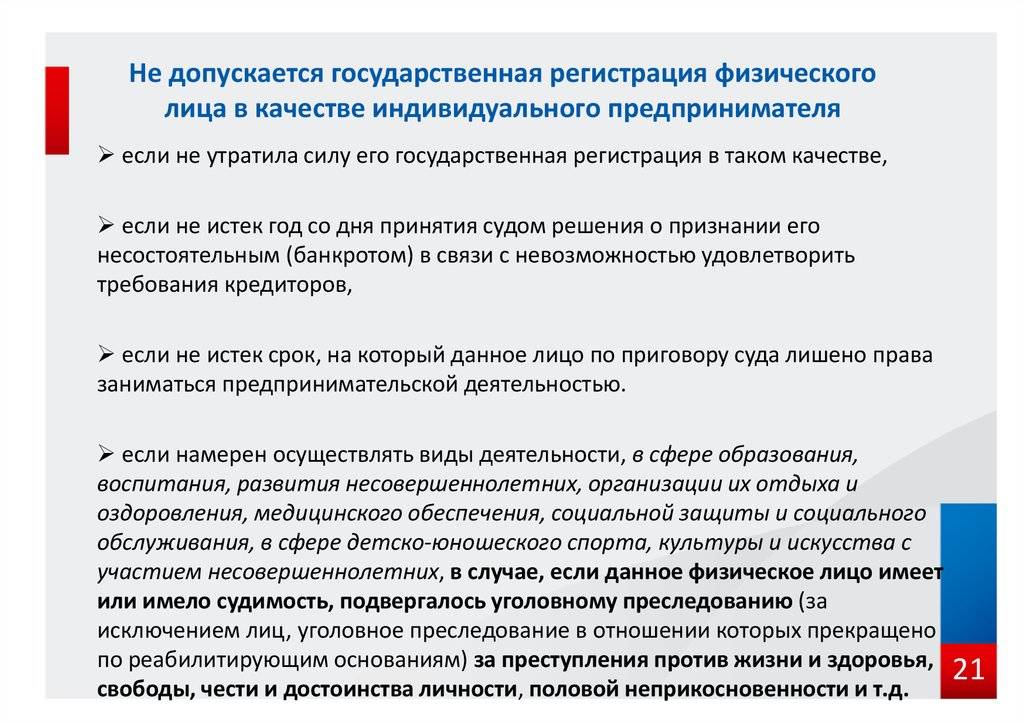

Со вступлением в силу рассматриваемых изменений не допускается государственная регистрация физического лица в качестве индивидуального предпринимателя в следующих случаях (п. 4 ст. 22.1 Федерального закона № 129-ФЗ):

не утратила силу его государственная регистрация в таком качестве;

не истек один год со дня принятия судом решения о прекращении в принудительном порядке его деятельности в качестве индивидуального предпринимателя;

не истек срок, на который данное лицо по приговору суда лишено права заниматься предпринимательской деятельностью;

не истекли три года со дня исключения индивидуального предпринимателя из ЕГРИП по решению регистрирующего органа.

Кроме того, индивидуальный предприниматель, признанный банкротом, не может быть зарегистрирован в качестве индивидуального предпринимателя в течение пяти лет с момента завершения процедуры реализации имущества гражданина или прекращения производства по делу о банкротстве в ходе данной процедуры.

Также напомним, что не допускается государственная регистрация физического лица в качестве индивидуального предпринимателя, который намерен осуществлять отдельные виды предпринимательской деятельности, установленные законодательством, в случае, когда это физическое лицо имеет или имело судимость, подвергалось уголовному преследованию (за исключением лиц, уголовное преследование в отношении которых прекращено по реабилитирующим основаниям) за преступления против жизни и здоровья, свободы, чести и достоинства личности (за исключением незаконной госпитализации в медицинскую организацию, оказывающую психиатрическую помощь в стационарных условиях, и клеветы), половой неприкосновенности и половой свободы личности, против семьи и несовершеннолетних, здоровья населения и общественной нравственности, основ конституционного строя и безопасности государства, мира и безопасности человечества, общественной безопасности либо имеет неснятую или непогашенную судимость за иные умышленные тяжкие и особо тяжкие преступления, за исключением случаев, предусмотренных законом.

* * *

Поправки к Федеральному закону № 129-ФЗ ужесточают требования, предъявляемые к деятельности индивидуальных предпринимателей: если такие лица не представляют установленную отчетность и имеют задолженность по налогам и сборам, то они подлежат исключению из ЕГРИП по решению налогового органа. Ранее подобное положение отсутствовало. При этом исключенное в данном порядке физическое лицо не может быть снова зарегистрировано в качестве индивидуального предпринимателя в течение последующих трех лет.

Соответственно, полномочия налоговых органов расширили. Отметим, что для прекращения деятельности индивидуального предпринимателя при наличии приведенных выше фактов решение суда не нужно, достаточно решения регистрирующего органа.

У индивидуальных предпринимателей, которые формально соответствуют условиям принудительной ликвидации их статуса, но хотят его сохранить, осталось совсем мало времени: до 01.09.2020 нужно представить налоговую отчетность и (или) погасить недоимку по налогам и сборам.

И еще один момент: прекращение статуса индивидуального предпринимателя, даже по решению налогового органа, не избавляет данное физическое лицо от уплаты недоимки по налогам и сборам. В пункте 55 Постановления Пленума ВС РФ от 17.11.2015 № 50 отмечено, что согласно ст. 24 ГК РФ гражданин отвечает по своим обязательствам всем принадлежащим ему имуществом, за исключением имущества, на которое в соответствии с законом не может быть обращено взыскание. Указанная норма закрепляет полную имущественную ответственность физического лица независимо от наличия статуса индивидуального предпринимателя и не разграничивает имущество гражданина как физического лица либо как индивидуального предпринимателя (Письмо Минфина России от 24.01.2017 № 03-02-08/3210).

«О применении судами законодательства при рассмотрении некоторых вопросов, возникающих в ходе исполнительного производства».

○ Законодательство в сфере предпринимательской деятельности.

Действующее законодательство имеет четкий регламент процедуры регистрации начала и прекращения деятельности индивидуального предпринимателя. Приостановка в работе по желанию бизнесмена законодательно не предусмотрена.

Открытие или закрытие ИП – это право гражданина. После того, как статус ИП зарегистрирован, лишить его человека можно только в случаях, предусмотренных законом. Отсутствие прибыли или фактическое неведение бизнеса такими основаниями не являются.

Пункт 1 ст. 22.3 ФЗ № 129 от 08.08.2001 «О государственной регистрации юридических лиц и индивидуальных предпринимателей»:

Государственная регистрация при прекращении физическим лицом деятельности в качестве индивидуального предпринимателя в связи с принятием им решения о прекращении данной деятельности осуществляется на основании представляемых в регистрирующий орган следующих документов:

- Подписанного заявителем заявления о государственной регистрации по форме, утвержденной уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти.

- Документа об уплате государственной пошлины.

Отметим, что заявления о приостановлении деятельности на время законом не предусмотрено.

Как происходит исключение ИП из реестра

Налоговая отслеживает неработающие ИП.

Найти в журнале сообщение о своём ИП можно по ИНН в разделе «Поиск публикаций» → «О существенных фактах». Если сервис говорит, что публикаций нет, всё хорошо. Если поиск выдал решение налоговой с номером и датой, ИП закрывают.

У предпринимателя есть месяц после сообщения в журнале, чтобы сказать налоговой «я жив» и остановить ликвидацию. Об этом следующий раздел.

Понятно, что предприниматели в здравом уме не следят за публикациями в журнале. И не каждый день заглядывают в Личный кабинет. Часто об исключении узнают, когда месяц уже прошёл и ИП успели закрыть. Тут есть год, чтобы обжаловать исключение. Но жаловаться есть смысл, только если налоговая ошиблась.