Практические советы: как сэкономить, чтоб накопить

Чаще всего проблемы с накоплением средств возникают у людей, чьи доходы и расходы одинаковы. Так что переде тем, как начать откладывать средства, нужно найти расходы, от которых можно отказаться или снизить

Ситуация во всех семьях разные, но в целом можно выделить определенные пункты, на которые стоит обратить внимание

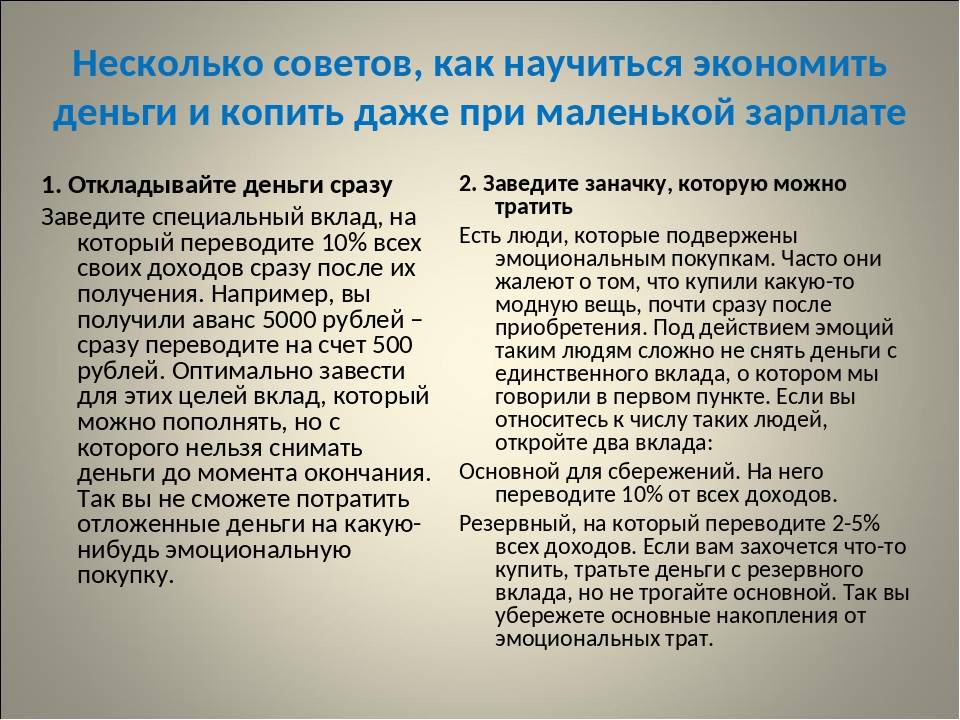

- Используйте принцип 5 конвертов – по одному на каждую неделю + в пятый разместить сбережения, которые вы планируете оставить на потом. Спрячьте его, и используйте только в крайнем случае.

- Старайтесь расплачиваться наличными – пересчитывая бумажные деньги, расставаясь с каждой купюрой, вам будет сложнее решиться на импульсивную покупку.

- Отправляйтесь в магазин в тот момент, когда время поджимает – через час начнется нужный фильм или приедет курьер. Тогда вы будете четко следовать списку покупок, не отвлекаясь на посторонние товары из-за нехватки времени.

- Ходите в магазин на сытый желудок, так будет меньше соблазна взять что-то для перекуса.

- Старайтесь покупать оптом товары, которые нужны постоянно. Сетевые магазины часто проводят акции и продают товары дешевле, если вы берете сразу несколько упаковок. К примеру, туалетная бумага, зубная паста, чай, рис или макароны. Любые не скоропортящиеся товары можно взять с запасом, сэкономив неплохую сумму.

- Прежде чем купить что-то дорогостоящее, изучите варианты в других магазинах. Может быть у конкурентов можно купить такой же товар дешевле.

- Пересмотрите траты на интернет, кабельное телевидение и мобильную связь. Возможно у вашего оператора есть более дешевые тарифы, или вы не пользуетесь какими-то услугами и зря переплачиваете.

- Не совершайте импульсивных покупок – если что-то заинтересовало, возьмите пауза в пару дней, и только потом принимайте решение. Скорее всего на утро вы не вспомните о 90% таких покупок, так что сможете отложить деньги на что-то более нужное.

Оцените необходимость своих расходов и уберите лишние.

Финансовая диета

Иногда нужно очень ужаться, чтобы позволить себе необходимую вещь. Лучше не доводить до такого, но если предстоит важная покупка или требуются деньги на лечение, лучше на время отказаться от излишеств, чтобы накопить на необходимое.

- Откажитесь от развлечений: ресторанов, кафе, кино, театры, аттракционы, покупки игр и т.п.

- Покупать только необходимые продукты. Составьте меню на неделю, список продуктов для этого питания, и закупайтесь строго по нему. Никаких сладостей, фастфудов, полуфабрикатов, кофе, снеков. Акцент сделайте на простых блюдах – крупы, макороны, мясо, молочные продукты, овощи, фрукты. Не доводите себя до истощения, вы должны получать все витамины.

- Отказ от покупки новой одежды и обуви. Пересмотрите свой гардероб, в нем есть вещи, которые прилично выглядят и подходят по погоде. Откажитесь на время от обновок, чтобы накопить на желаемое.

- Ходите пешком или пользуйтесь общественным транспортом. Поставьте машину на паузу – она сжигает слишком много денег на обслуживание. Старайтесь чаще ходить пешком, а если идти слишком далеко – планируйте маршрут на автобусах, метро, троллейбусах.

- Другие расходы. Пересмотрите свои траты (обязательно ведите учет расходов), и выделите необязательные расходы. У каждого человека это будет что-то свое – алкоголь, сигареты, книги, платные подписки в приложениях и программах.

Метод не подходит для того, чтобы накопить на отпуск. Не стоит ограничивать себя несколько месяцев, чтобы провести в отпуске пару недель.

Рациональный подход к покупкам

Значительная статья расходов – это продукты, именно на них уходит много денег. Экономить на качестве, а непотраченные средства откладывать, способ сомнительный – здоровье стоит намного дороже.

Роберт Киосаки поделился хорошим вариантом. Итак, рекомендуется совершать закупку 1 или 2 раза в неделю. При этом закупаются продукты, бытовые предметы и др. вещи на неделю вперед. После закупки в магазин ходить нельзя. Чем реже будет открываться кошелек, тем больше вы сэкономите.

Практически все мы сталкиваемся с соблазнами в магазине. Вроде пошли купить только хлеб, а на выходе из магазина тяжелый пакет, в котором вкусная колбаска, бутылочка воды, чипсы, сухарики и пр., без чего можно было бы обойтись.

Как контролировать свои расходы и откладывать больше?

Часто много денег уходит на лишние или ненужные расходы. Чашка кофе в день за 100 руб. будет стоить Вам 3 тыс. руб. в месяц или 36 тыс. рублей в год. Поэтому контроль расходов позволит Вам серьезно сэкономить, а значит, быстрее копить деньги на нужные покупки.

В нашей системе все расходы расписаны по следующим статьям:

- Накопление – минимум 10% от доходов. Эти деньги сразу откладываются и идут на счет в банк.

- Квартплата, телефон, Интернет. Хочешь – не хочешь, а платить нужно. Поэтому эти деньги нужно сразу отложить.

- Расходы на еду. Эти деньги нужно отложить сразу и контролировать траты понедельно. Например, если Вы планируете тратить на еду 6000 руб. в месяц – в неделю необходимо тратить не более 1500 руб. Иначе есть риск, что в первые недели Вы потратите слишком много, а потом будете жить впроголодь или не уложитесь в бюджет.

- Расходы на одежду. Можно составить список вещей, которые должны быть в гардеробе, определить среднюю цену одной вещи и срок ее службы – и на основе этих данных рассчитать, сколько примерно денег нужно на обновление гардероба в течение года.

- Расходы на транспорт. Лучше заранее откладывать на страхование автомобиля, предусмотреть отдельную строку на ремонт и сервис. Все эти расходы можно примерно рассчитать и прикинуть, сколько требует авто в месяц.

- Расходы на отдых и развлечения. Даже если Вам нужно быстро накопить деньги, не отказывайтесь полностью от радостей жизни – это может вызвать депрессию.

- Расходы на обучение и образование, повышение квалификации. Нужно всегда расти профессионально, чтобы доходы также увеличивались.

Непредвиденные расходы и резервы. Всегда нужно предусматривать небольшие суммы на непредвиденные траты, примерно 3-5% от заработка. Мало ли что-то потребуется приобрести.

Поскольку Вы не покупаете одежду каждый месяц, предназначенные для покупки гардероба деньги можно откладывать в банк на специальный счет, часть которого можно снимать без ущерба процентам. Ряд банков предлагают подобные продукты. Таким образом Вы сможете распоряжаться деньгами, когда необходимо, и получать небольшие проценты – по сути дополнительный доход.

Нужно ли урезать траты на необходимые вещи

Жертвовать ради экономии жизненно необходимыми вещами, например, едой и электроэнергией – не лучшее решение. Такой подход может оказаться опасным для здоровья. Смысл сбережений не в том, чтобы терпеть лишения ради возможности приобрести что-то в будущем, а в правильном распределении средств.

Необходимые затраты – это основа планирования бюджета на проживание. К тратам, от которых нельзя отказаться, относятся:

- продукты питания;

- оплата коммунальных услуг или аренда жилья;

- средства гигиены и лекарства;

- одежда по сезону;

- средства для уборки;

- транспорт.

Знание количества денег, которые уходят на необходимые траты, позволяют установить границы ежемесячного бюджета, который не стоит превышать, чтобы собрать сбережения. Для этого необходимо составить таблицу, состоящую из всех пунктов необходимых трат и суммы, которая уходит на них в месяц. Итоговая цифра и будет той суммой, которую следует стараться придерживаться ежемесячно. Такой подход позволит избежать импульсивных трат, которые часто становятся основной причиной сложности с накоплением денег.

Чтобы научиться экономить деньги, полезно анализировать свои расходы.

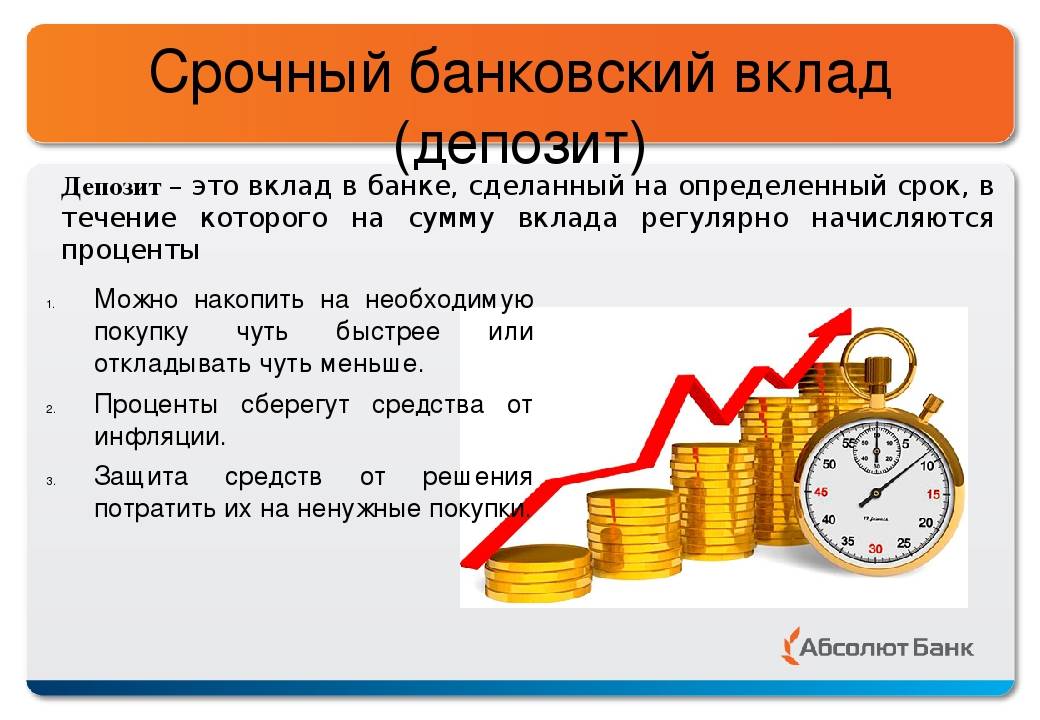

Как лучше копить деньги?

Есть три варианта копить деньги:

Способ копить | Плюсы | Минусы |

В копилке | Деньги всегда под рукой |

|

Вклад в банке |

|

|

На фондовом рынке |

| В краткосрочном периоде капитал может уйти в минус, и если в это время вам срочно нужны будут деньги, то придется извлекать их с биржи с убытком. |

Наилучшим и самым эффективным способом накопления денег является инвестирование их на фондовом рынке. Во-первых, на банковском вкладе вы не сможете получить такую доходность как на бирже. А во-вторых, инвестирование денег на рынке сделает их «живыми» и превратит весь этот процесс в увлекательную игру. Вот как это работает:

- Количество денег на банковском вкладе меняется максимум раз в месяц, когда происходит капитализация процентов. А при скромных доходах, вы вряд ли сможете сразу положить на него достаточно большую сумму. Поэтому и проценты будут копеечными. Да еще и так редко. Скучно! Совсем не мотивирует.

- На фондовом рынке у денег буквально появится пульс и они «оживут». Т.е. сумма вашего капитала будет все время находиться в движении, практически каждую секунду. И иногда за день она может увеличиваться на гораздо больший процент, чем за год нахождения на банковском вкладе. НО! Нужно быть готовым и к обратной ситуации: размер капитал может уходить в минус, и иногда очень значительно и очень надолго. Главное в этой ситуации не паниковать и не продавать свои активы, а в идеале пользоваться такими моментами и наоборот докупать акции для усреднения их стоимости.

Вам будет интересно прочитать

20 распространенных ошибок начинающих инвесторов и как их избежать

Как научиться откладывать деньги при небольшой зарплате

Низкая зарплата преследует большинство жителей. При этом недостаточной ее считают все слои населения. Однако откладывать некоторую сумму можно даже из маленького дохода, если правильно планировать расходы, отказаться от бездумных трат и следить за расходами

Главное, приучить себя реально смотреть на покупки и их важность в контексте текущего дня, а принципы, как научиться правильно копить деньги, всегда одни

Расходы на оплату жилья и коммунальные услуги

Эти траты стоят на втором месте по объему после продуктов питания. Современные технологии помогут сэкономить на коммуналке 30-50% (светодиодные лампы, солнечные панели, регуляторы напора воды, аэраторы на краны). Разовое вложение в такие приборы окупается уже через месяц. Отдельно нужно приучить себя и окружающих следить за излишним потреблением электричества, воды и газа, не включать приборы без надобности.

Экономия на питании

Прежде всего, нужно пересмотреть свой рацион и исследовать рынок на предмет замены брендовых продуктов более дешевыми, но идентичными по качеству, аналогами. Сравнение зачастую работает в пользу бюджетных вариантов (макарон, круп, молока и т.д.), потому что они делают упор на сам товар, а не на яркую дорогую упаковку. Следует отказаться от питания в кафе и платных столовых в рабочее время, а брать обед с собой из дома (кроме того, это еще и полезней), надо отучить себя покупать лишнее.

Вредные привычки

Правила экономии распространяются и в эту сферу. От табака эффективно помогает отказаться простой подсчет суммы, которая уходит на сигареты хотя бы за неделю, особенно у тех, кто выкуривает в день минимум пачку. Ежедневная бутылка пива вечером, не говоря уже о больших объемах употребления алкоголя, тоже серьезно добавляет в статью расходов. Это даже без упоминания вредного воздействия на организм. Поэтому имеет смысл, если не полностью избавиться от вредных привычек, то не регулярно транжирить на них деньги.

Отдых и развлечения

Не каждый готов каждый вечер сидеть дома перед телевизором, компьютером или книгой, научиться ценить одиночество. Человек – существо социальное, которому требуется эмоциональная разгрузка и смена деятельности. Адекватную замену регулярным клубам и походам в кино может составить общение с друзьями и знакомыми, совместное времяпрепровождение без существенных затрат на входные билеты, завышенные цены в баре или ресторане. Вариантов множество:

- выезд на природу компанией: даже в черте города можно отдохнуть без лишних трат;

- вечеринки дома вместо клубов и дискотек;

- бесплатные мероприятия, которые устраиваются администрацией города или заведениями.

Как начать копить деньги, вкладывая их в ценные бумаги

Сегодня начать инвестировать – проще простого. По крайней мере, ничуть не сложнее, чем просто открыть счет в банке. И здесь есть два варианта:

- Открыть ИИС (индивидуальный инвестиционный счет);

- Просто открыть брокерский счет.

Самые популярные брокеры в России на 2020 год: Тинькофф, Сбербанк, ВТБ Капитал, БКС, Открытие, Финам. Отдельный пост со ссылками на всех брокеров вы найдете здесь.

Подробно о том, как начать инвестировать в акции новичку, я написал отдельную статью. В ней я постарался предельно просто и доходчиво объяснить все, что нужно знать для старта инвестиционной деятельности даже с малой суммой денег. В том числе рассмотрел вопрос: что лучше, ИИС или брокерский счет? Обязательно ее прочитайте.

Здесь же я хочу просто наглядно показать процесс и результаты от накопления денег на брокерском счете при скромных доходах. Скромность доходов смоделируем величиной первоначальных вложений – 5000 рублей, а также ежемесячных пополнений – всего 1000 рублей!

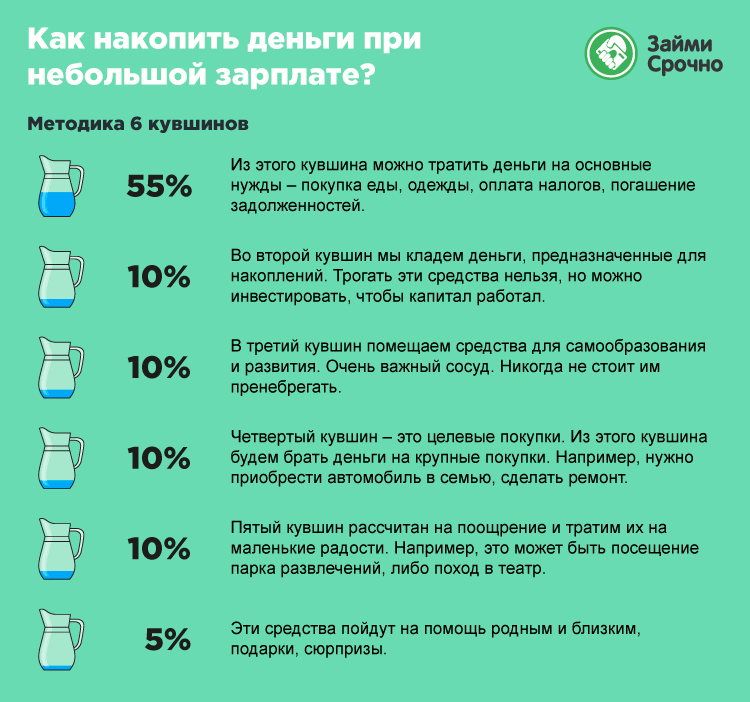

Как копить деньги: 5 стратегий

1. Откладывайте 10%

Любой может взять 10% от своей зарплаты и отложить. С доходом в 50 000, за 12 месяцев наберётся 60 000. На следующий год положите эту сумму на депозит в банк, защитив от инфляции.

Даже при зарплате в 20 000 рублей, пытайтесь копить. Если вам трудно «оторвать» 10% сразу, начните с 5% или с 1%. Сумма получится небольшая, но это будет развивать привычку.

2. Платите себе

Прежде чем оплачивать базовые расходы, сначала заплатите себе. Установите точную цель и срок. Так, у вас появится понятная мотивация. Например, накопить 700 тысяч за два года для начального взноса на квартиру. Определите сумму, которую будите откладывать каждый месяц. Получив зарплату, сразу переведите эти деньги себе.

3. Делите зарплату на пять конвертов

Разделите месячный доход на 5 и разложите эти деньги по 5 конвертам. Каждый из четырёх – это бюджет на одну неделю. Пятый конверт – накопления. Если для вас проблематично разделить деньги поровну, кладите в пятый конверт 15-20%. Главное, чтобы эта сумма оставалась стабильной из месяца в месяц.

4. Автоматизируйте платежи

Настройте ежемесячный перевод в банковском приложении на отдельный счёт. Это помогает платить себе автоматически. Вам не нужно думать про размер накоплений каждый месяц, а в привычку войдёт управление сокращённым бюджетом.

5. Заведите карту с кэшбэком

Кэшбэк – это маркетинговая фишка банков, которая стимулирует тратить больше. Но можно заставить его работать на себя. Если ваша карта в текущем месяце получает 5% кэшбэка на АЗС или в супермаркетах, пользуйтесь только ей, а не наличными. Вы всё равно потратите условные 10 000. Но 500 рублей вернёт банк. После отправьте их на счёт-копилку.

Как правильно экономить

1. Планирование.

Приучите себя планировать абсолютно все, не только расходы, но и доходы.

Странно звучит, но некоторые люди банально не помнят сумму, заработанную за месяц. С таким подходом к деньгам трудно экономить и тем более копить.

2. «НЕТ» займам, долгам.

3. Никаких эмоций в шопинге.

Как научиться копить деньги, если вы склонны совершать покупки под воздействием эмоций и своего «хочу»? У вас возникла потребность срочно купить «очень важную и нужную» вещь? Не торопитесь. Обдумайте, действительно ли эта вещь так уж необходима вам именно сейчас. Лучше всего с этой мыслью поспать. Не зря говорят: утро вечера мудренее.

К таким «важным» покупкам относятся дешевая одежда или обувь, брендовые вещи или бытовая техника на распродажах и т.п. Обычно такая покупка приносит радость сиюминутно, а потом забрасывается в кладовку к прочему хламу.

4. Список! И еще раз – список!

Поверьте, огромное количество людей оценили пользу списков. Со списком в руках риск купить что-то ненужное сводится к минимуму. А еще лучше делать ежедневные покупки продуктов в маленьких магазинчиках, где есть все необходимое, но нет ничего лишнего, на что может упасть глаз в огромном супермаркете.

5. Разделите продукты по сферам.

Для более эффективной экономии бюджета обязательно стоит заняться систематизацией покупок и рассмотреть их по сферам: мясо, молочные продукты, сладкое, бакалея. Поверьте, вы обнаружите много интересного.

В среднем от 20 до 30% средств уходит на сладкое и вредное: печенье, чипсы, орешки к пиву, чупа-чупсы и тому подобное. От всего этого нужно безжалостно избавляться и заменять это более полезными и дешевыми продуктами.

6. Откажитесь от мелочей.

Как уже было сказано пунктом выше, такие мелочи, как шоколадка или чипсы, крадут очень весомый процент средств из вашего кошелька. Если сесть и подсчитать, то вы поймете, что покупка стиральной машинки скажется на бюджете гораздо меньше. Таким образом, отказавшись от вредных мелочей, вы можете накопить на давнюю, но казавшуюся нереальной мечту, такую как, например, домашний кинотеатр.

7. Приучите себя питаться дома.

Многие люди имеют привычку быстро перекусывать на ходу, покупая еду в различных кафе и ресторанах. Скушать пирожок, хот-дог или пиццу, по пути на работу взбодриться капучино навынос — на первый взгляд это все так недорого. А стоит только подсчитать…

8. Качественно и дорого.

Качественная обувь, одежда, аксессуары по вполне адекватной, но выше среднего цене прослужат вам куда дольше дешевых вещей, купленных на распродажах.

9. Используйте в быту концентрированные средства.

Средства бытовой химии стоят далеко не дешево. Но многие фирмы на данный момент стали выпускать концентрированные средства, которые требуют разбавления перед применением. Стоят они на порядок дороже, но и срок их использования также в разы вырастает.

Экономия – это еще один ответ на вопрос о том, как копить деньги. Ведь сэкономленные средства можно и нужно откладывать, тем самым увеличивая сумму ваших накоплений.

С чего начинать

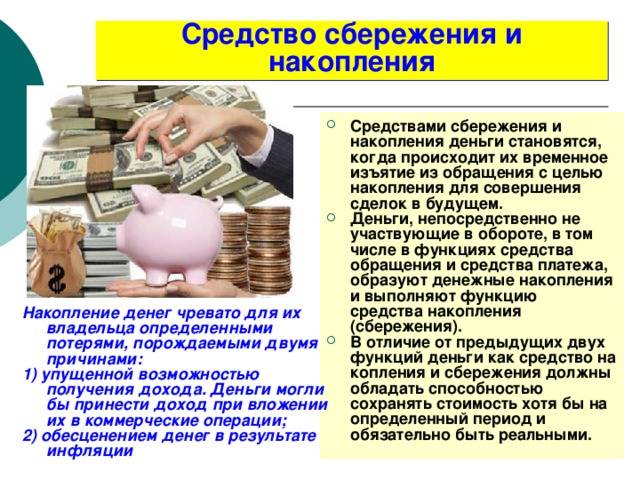

Прежде всего, следует определить цель накопления денег. И если полезных идей в данный момент нет, их нужно сгенерировать. Суть в том, что создание собственного капитала – основа финансовой грамотности. Накопления позволяют людям извлекать пассивный доход,приобретать движимое или недвижимое имущество без оформления кредитов и переплат, наслаждаться отдыхом, решать непредвиденные денежные проблемы. Одним словом – повышать качество жизни, без необходимости обращаться за займами, что в современном мире огромный плюс.

Откладывать малые суммы можно с любых доходов. У человека есть два варианта: потратить 5-10% от зарплаты здесь и сейчас или отложить и через год приобрести качественный компьютер, новую машину.

Не всегда нужно ставить долгосрочные цели и начинать собирать деньги на пенсию или старость. Для наглядности можно рассмотреть несколько примеров, на что люди копят деньги:

- На

отдых. - На

покупку квартиры, дачи, сада. - На машину,

мотоцикл. - На

необходимую технику. - На

драгоценности.

Полезно составлять планы по накоплениям. Например, если разв месяц откладывать по 3 000 рублей, то за год сумма составит 36 000 рублей. А если деньги инвестировать и капитализировать проценты, то накопить получится еще больше.

Важно понять: чтобы насобирать значительный капитал, нужен системный подход и сила воли. Отличной мотивацией станет четкое представление цели накопления

Если деньги нужны на отдых – потребуется сразу определить страну, уровень отеля, период отпуска. Визуализация не творит чудеса, но помогает «не сбиться с пути».

Не отслеживаешь расходы

«Я бы с удовольствием копил, но ведь я трачу почти всю зарплату», — говоришь ты. И снова лишаешь себя возможности начать копить деньги. В большинстве случаев проблема заключается в том, что ты не отслеживаешь, на что тратишь деньги. Поел в кафе, приобрел привычку брать кофе на вынос перед работой, несколько раз съездил на такси, потому что не хотелось ждать прихода общественного транспорта, — вот они, твои деньги, которые ты мог отложить на задуманное путешествие. И это только вершина айсберга. Ведь если попробуешь разобраться, сколько денег ты тратишь на бесполезные вещи или дорогостоящие перекусы, — будешь удивлен.

Почему копить деньги трудно

Наш мозг так устроен, что без веских причин мы не можем отказаться от сиюминутного удовольствия ради отсроченного вознаграждения. Доступные радости вызывают больше эмоций, чем гипотетические выгоды в будущем.

Так действует лимбическая система, отвечающая за эмоции. Выходит, чтобы отложить деньги, разум должен победить удовольствие, а это непросто. Тем не менее польза от накоплений очевидна. Поэтому себя и свой мозг нужно воспитывать, а проще всего начать с незаметных накоплений.

1. Банковская копилка или регулярный перевод

Практически в каждом банке есть возможность подключить сервис «Копилка» или автоперевод. Работает это просто: деньги автоматически переводятся с карты на сберегательный счёт или пополняемый вклад с выбранной вами периодичностью.

Можно настроить «Копилку» на фиксированную сумму с переводами раз в неделю или раз в месяц, отправлять в неё какой-то процент от каждого зачисления на карту или, наоборот, от каждой траты. Если в мобильном приложении вашего банка есть функция регулярный платёж, это тоже хорошая возможность незаметных накоплений. Настройте регулярный платёж, допустим, 500 рублей в неделю. Деньги будут перечисляться на карту или счёт и копиться без вашего участия. Можно пойти по другому пути: настройте ежемесячный платёж на дату, в которую вам обычно приходит зарплата и отправляйте отправляйте таким образом в копилку, например, 10% доходов.

2. Сбор «хвостиков»

Ежедневно мы рассчитываемся в кафе, магазинах и общественном транспорте банковской картой. Если сумму покупки округлить, получится «хвостик». Округлять можно до 10, 100, 1000 рублей — пусть условия будут комфортны для вас и вашего кошелька. Как это работает? Просто представьте, что сдачу от покупки вы отправляете в копилку. Допустим, вы заказали кофе за 179 рублей: «хвостик» при округлении до 100 рублей составит 21 рубль. При расчёте с вашей карты спишется 200 рублей: 179 рублей получит кофейня, а 21 рубль отправится в вашу копилку. Заведите себе счёт или карту с процентом на остаток, кидайте на неё «хвостики» и не разрешайте себе тратить эти накопления. Лучше всего не носить карту с собой: пусть она будет вашим домашним «банком».

3. Сохраняйте мелочь

Менее технологичный (но не менее действенный) вариант лайфхака из прошлого пункта: каждый вечер, возвращаясь домой, вынимайте из карманов и из сумок оставшуюся мелочь, купюры и кладите в копилку. Так, незаметно для вас она потихоньку наполнится, и эти средства можно будет положить на депозит или инвестировать.

Материал по теме

Оплатите налог на недвижимость не выходя из дома и заработайте на этом

4. Используйте мобильные приложения для накоплений и учёта расходов

Есть множество приложений, которые превращают накопления в забавную игру или соревнование с другом. Например, приложение помогает откладывать деньги каждую неделю в течение года. Увлекает и формирует полезную привычку не сорить деньгами.

Для тех, кто хочет серьёзно подойти к учёту доходов, расходов и сбережений подойдут приложения CoinKeeper, «» и подобные им.

5. Вклад с капитализацией процентов

Попробуйте премию или деньги, полученные вами в качестве подарка, положить на депозит с капитализацией процентов и возможностью снятия средств в конце срока. Смысл в том, что к этим деньгам прибавляются проценты, и на увеличенную сумму начисляются снова. Убьёте двух зайцев сразу: избавите себя от привычки тратить зря деньги и накопите неплохую сумму.

6. Переплата по коммуналке

Когда платите за электроэнергию, газ или интернет, откладывайте не точную сумму, а с небольшим запасом. Через несколько месяцев этого запаса будет достаточно, чтобы не вносить очередной платёж. Приятный бонус, правда? Его-то и переложите в «копилку»!

7. Продолжайте платить закрытый кредит

Если вы брали кредит и ответственно его возвращали в течение года или несколько лет, у вас выработалась привычка вносить постоянный платёж. Американский финансист Дэвид Рамси предлагает не избавляться от неё, а продолжать платить кредит, только не в банк, а себе. Перечисляйте сумму ежемесячного платежа на накопительный счёт или инвестируйте деньги в акции и облигации.

Лайфхак для тех, кто любит и тратить, и копить: пользователи карты МТС Деньги Weekend могут получать повышенный кэшбэк на многие популярные категории товаров и услуг. А ещё — проценты на остаток средств на специальном накопительном счету.

Покупки в магазине

Принесет ли счастье данная покупка?

При покупке очередной вещи нас всегда успокаивает сам момент происходящего. Мы прекрасно понимаем, что можем себе позволить купить то или иное и, конечно же, позволяем. А вы точно уверены, что ваше платье не повиснет мертвым грузом в шкафу, или дорогущий сыр не заплесневеет в вашем холодильнике?

Что дает вам эта покупка?

Можно на всякие безделушки потратить тысячу рублей, а можно эту купюру положить себе на счет. Каждый раз перед очередной тратой задавайте себе вопрос, каким образом повлияют эти траты на ваше будущее?

Сколько вы можете потратить на мелочи?

Кто-то каждое утро может покупать себе в кофейне порцию кофе вместо того, чтобы варить напиток у себя дома самостоятельно. Кто-то очень часто посещает пиццерию, чтобы купить пиццу на ужин, что совершенно не выгодно, если это делать практически каждый день.

Нуждаетесь ли вы в очередной дорогой вещи?

Мы можем купить себе самую последнюю модель телефона, хотя и старая вполне себе хорошо работает. Мы можем поменять автомобиль на более дорогой, просто так, потому что захотелось. Мы можем выбирать в магазине сто тридцать шестую кофточку, хотя в вашем шкафу висит предыдущих сто тридцать пять, которые надевались всего пару раз. Подумайте хорошенько, так ли необходимы вам эти траты?

Что вы желаете получить в результате покупки?

Очень часто мы делаем покупки в магазине импульсивно, все время ожидая получить чувство удовлетворения. Но на самом деле счастливыми нас делают другие моменты. Это самореализация, наши отношения, семья, дети.

Старайтесь всегда проверять каждую свою трату, покупку. Принимайте осознанное решение относительно того, стоит ли оно того или нет.

Если вы сократите траты, то ваш доход начнет расти автоматически.

Правило 10 секунд

Это правило относится к дешевым покупкам. Если вы увидели на прилавке магазина что-то не слишком дорогое и тут же захотели это приобрести, остановитесь. Держите в голове эту мысль ровно 10 секунд, при этом честно задайте сами себе вопрос, насколько сильно нужна данная покупка? Действительно ли без этой траты вам никак не обойтись?

Обычно этих 10 секунд хватает на то, чтобы полностью осознать, нужна ли вам на самом деле эта покупка.

Качество умения накопить нужную сумму, при этом бережливо относиться к каждому рублю, может подарить вам ключ к счастью, который можно смастерить собственными руками.

Стоит помнить о том, что деньги нужны для того, чтобы их все-таки тратить. Весь вопрос в том, как именно сделать это наиболее правильно.

Как копить в Сбербанке?

Корректный выбора вклада полностью решить проблему сохранения ваших денег

Важно понять, как правильно выбрать депозит в Сбербанке России?

Если вы хотите просто сохранить неприкосновенный запас, то можно использовать самый обычный банковский депозит.

Если вы хотите хранить деньги для текущих расходов, создается самый обычный пополняемый счет

Вы можете положить либо снять с него деньги без потери процентов.

Желая совершить крупную покупку и пытаясь сэкономить, открывайте пополняемый депозит.

Обратите внимание на депозит, сохраняющий капитал. Он актуален для людей, у которых уже есть немалые сбережения, но использоваться в настоящий момент они не будут.

Важно: Чтобы правильно определить способ накопления благодаря Сбербанку, проведите полноценную консультацию со специалистом отделения. НО! Заранее не рассказывайте, какую сумму вы планируете вложить, какова ваша основная цель, на что рассчитываете в будущем

Внимательно читайте описания вкладов, тем более то, что написано мелким шрифтом.

Как откладывать средства при маленькой зарплате

Существуют ситуации, когда доходов хватает лишь от зарплаты до зарплаты и отложить просто нечего. Возможность накопить деньги есть всегда,но придется приложить усилия. Здесь не стоит изначально ставить глобальные цели, начинать нужно с малого, чтобы накопления не оказали негативного эффекта на текущую жизнь.

И психологи, и финансисты утверждают, что откладывать 10% от заработка можно в любой ситуации, даже если денег всегда не хватает. Это должно быть стартом для накоплений.

Но реальность иногда свидетельствует об обратном –коммунальные услуги, различные выплаты, кредиты – доход с точностью до 100 рублей может быть расписан на год или два вперед. В такой ситуации оптимальный выход – выбрать способ дополнительного заработка. Его сможет найти каждый: и женщина с ребенком, и студент.Главное – задаться целью.

Говоря о дополнительных заработках, можно рассматривать:

- Вторую

работу по совместительству. Если время позволяет – его следует

использовать. Подработка может быть постоянной или временной. Существуют

должности со свободным графиком – выбор зависит только от возможностей. - Заработок

в интернете. Сегодня в Сети есть масса способов получать реальные деньги

без вложений и обмана. Например, копирайтинг, дизайн фотоконтента,

администрирование групп в соцсетях, получение средств за просмотр рекламы

или видео. Уделяя подработке 2-3 часа в день, дополнительный доход в месяц

составит минимум 2 000 – 3 000 рублей. - Превратить

хобби в небольшой бизнес. Продажа вязаных вещей, праздничных тортов,

индивидуальный пошив одежды и многое другое. Прилагая усилия можно найти

множество вариантов.

Все деньги, полученные по совместительству, нужно откладывать. Однако прежде, чем открыть депозит, рекомендуется создать небольшой долговой фонд, доступный в любое время. Например, накопить сумму в 5 000 – 15 000 рублей их ранить на карте, сберегательном счете

Когда возникнет острая финансовая необходимость – плата за лечение, учебу, приобретение жизненно важной техники,не придется обращаться за кредитом или займом. Взять в долг можно будет у себя,без процентов

Главное – возвращать деньги в резервный фонд.

Такая мера позволит чувствовать себя в безопасности. Проценты по кредитам или займам существенно увеличат расходы в масштабах месяца или года, возникает риск «уйти в минус», то есть тратить больше, чем получаешь.