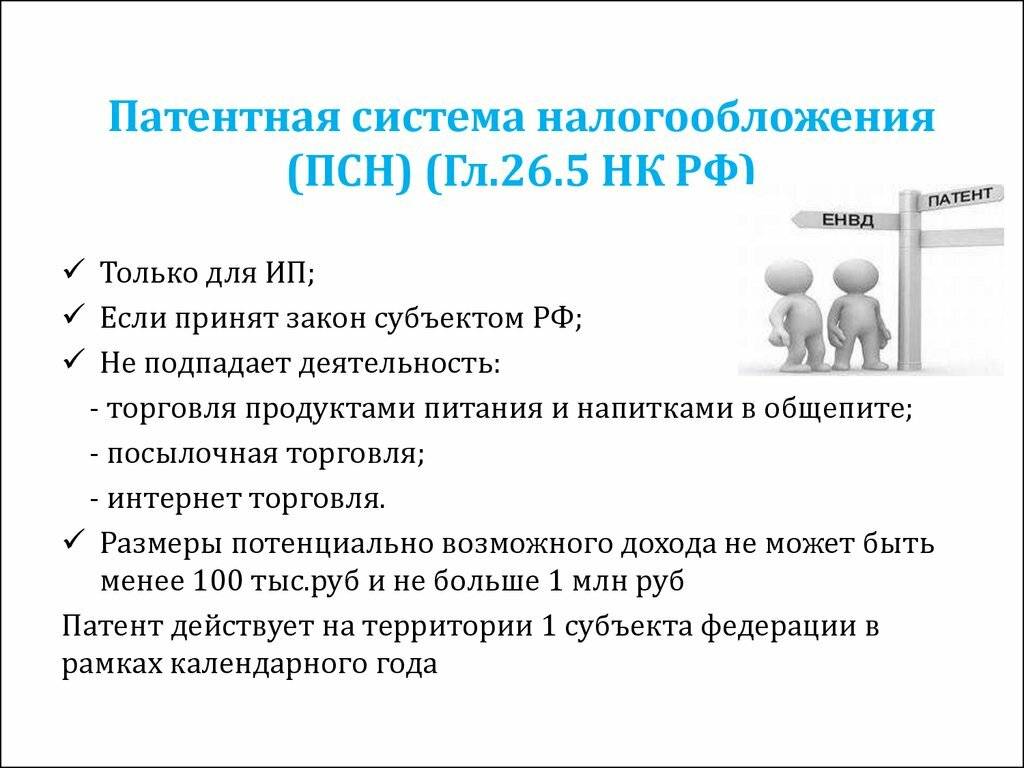

Внимание среднесписочной численности

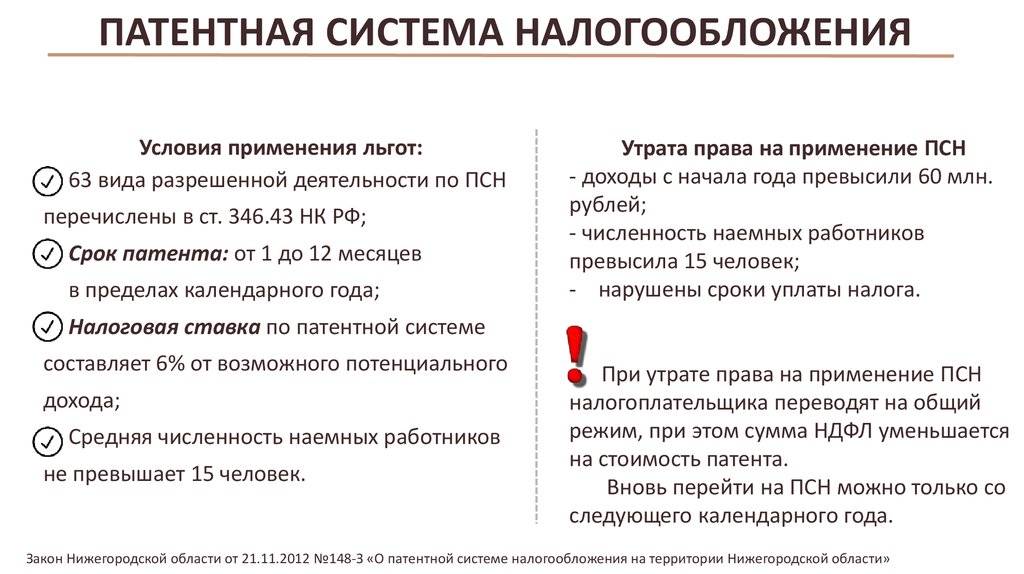

Чтобы оставаться на патенте, важно соблюдать еще одно требование закона, а именно лимит сотрудников (не более 15 человек). При расчете учитываются:

- сотрудники, работающие по трудовым договорам;

- физические лица, с которыми заключили договоры гражданско-правового характера (оказание услуг, авторский заказ, подряд);

- внешние совместители.

Предприниматель должен вести учет списочной численности персонала, то есть ежедневно фиксировать, кто вышел на работу, сколько часов отработал и пр. Кроме этого, не стоит забывать и про кадровый учет.

Для ИП с работниками важно, что с проверками может нагрянуть не только ФНС, но и представители трудовой инспекции. С их стороны возможны санкции при следующих видах нарушений:

- оплата труда не дотягивает до величины МРОТ в регионе;

- происходит задержка в выплате зарплаты, нарушаются даты выплат, указанные в трудовом договоре;

- предприниматель не оформляет кадровые документы, либо неправильно их заполняет;

- сотрудники не прошли медосмотр для работы на определенных должностях (водители, спортсмены, шахтеры, сотрудники общепита, детских и медицинских учреждений и пр. – полный список опубликован в Приказе Минздрава №29н);

- ИП не провел спецоценку условий труда (СОУТ) – в ходе мероприятия оценивают тяжесть и напряженность труда, проверяют, хорошо ли защищены работники от неблагоприятных факторов (включая пыль, шум, различные химические или биологические вещества, яркое или, наоборот, недостаточное освещение).

Минимальный размер штрафа – 5 тыс. руб. С полным перечнем санкций можно ознакомиться в ст. 5.27 КоАП РФ.

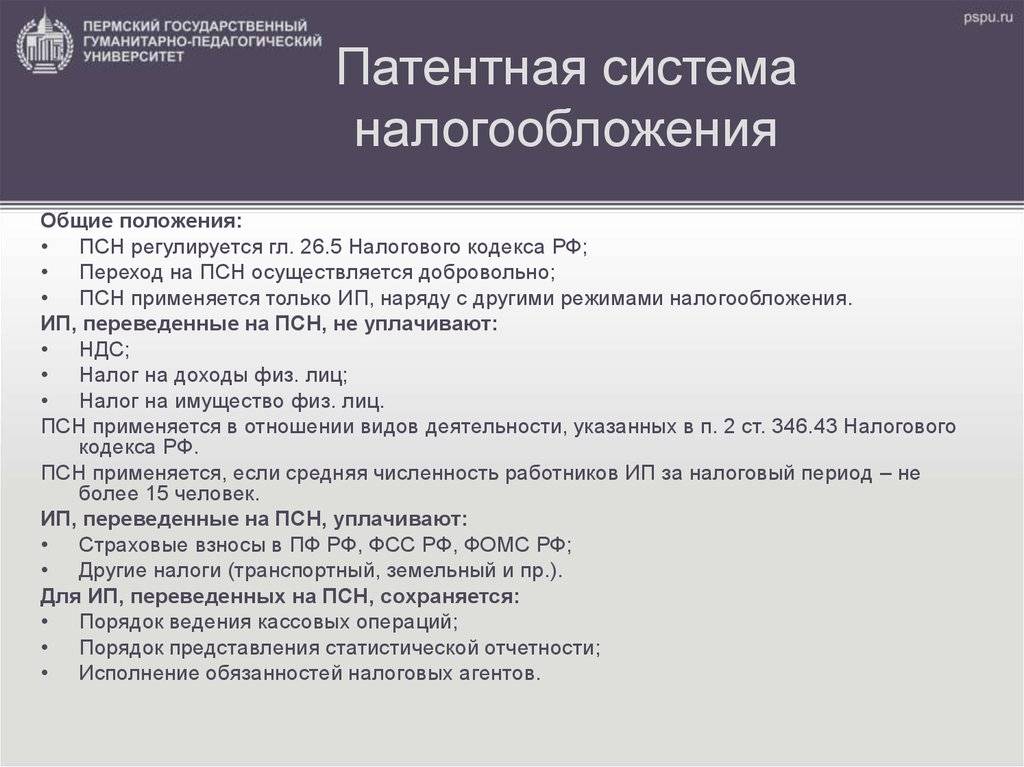

Какую отчетность нужно вести

За сам патент ИП не надо сдавать никакие отчеты в налоговую — оплатил и работаешь.

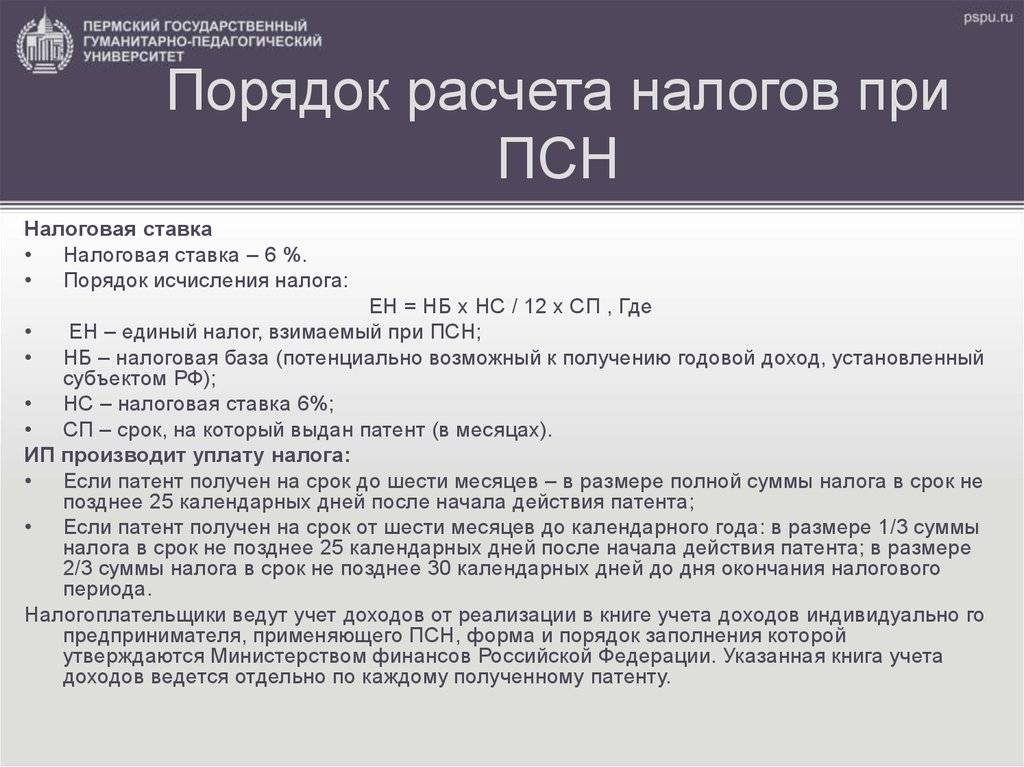

Из всех обязанностей — только вести Книгу доходов и записывать в нее все поступления на счет и наличными. Сдавать Книгу доходов не нужно, но налоговая может запросить ее в ходе проверки. Вести книгу можно вручную на бумаге или хранить данные в электронном формате и распечатать, если потребуется.

Но у ИП сохраняется базовый режим налогообложения и по нему может быть своя отчетность, даже если доходы только по патенту. А если есть сотрудники, надо сдавать дополнительную отчетность в ПФР, ФНС и ФСС.

Если купить патент на ОСН. Пока у ИП будут доходы только по патенту, ничего сдавать не нужно.

Но если вдруг на расчетный счет придет хоть какой-нибудь доход, который под патент не попадает, надо будет сдать всю сложную отчетность по ОСН.

Если купить патент на УСН. Каждый год надо сдавать нулевую декларацию по УСН — отправлять заполненную форму по УСН в налоговую и указывать, что дохода по УСН не было.

Если есть сотрудники. По сотрудникам, с которыми заключен трудовой договор, надо сдавать несколько видов отчетности. С этим вряд ли получится разобраться без бухгалтера — рекомендуем подключить сервис «Бухгалтерское обслуживание» или нанять бухгалтера на аутсорсе.

Бухгалтерское обслуживание от Тинькофф

Сделаем все за вас. Подходит для патента с сотрудниками и без

- Рассчитаем налоги и взносы

- Поможем уменьшить стоимость патента и отправить уведомление в налоговую

- Отправим отчетность за сотрудников в налоговую, ПФР, ФСС

- Посчитаем зарплату, больничные и отпускные

Подключить бухгалтерию

Какие преимущества налога

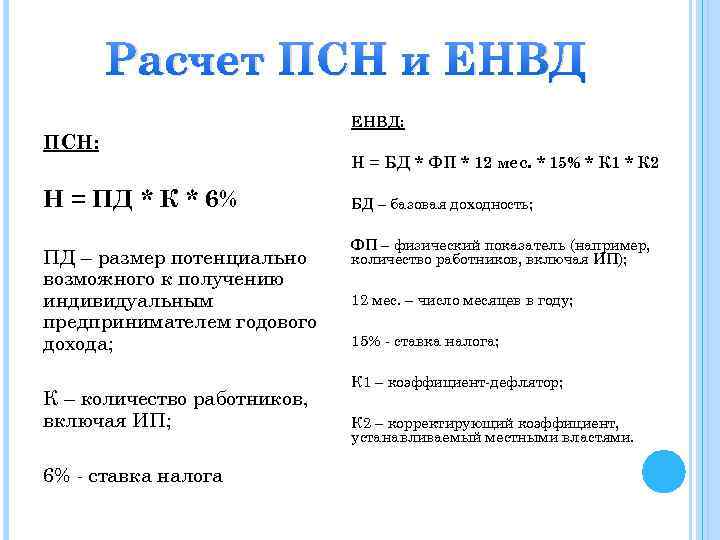

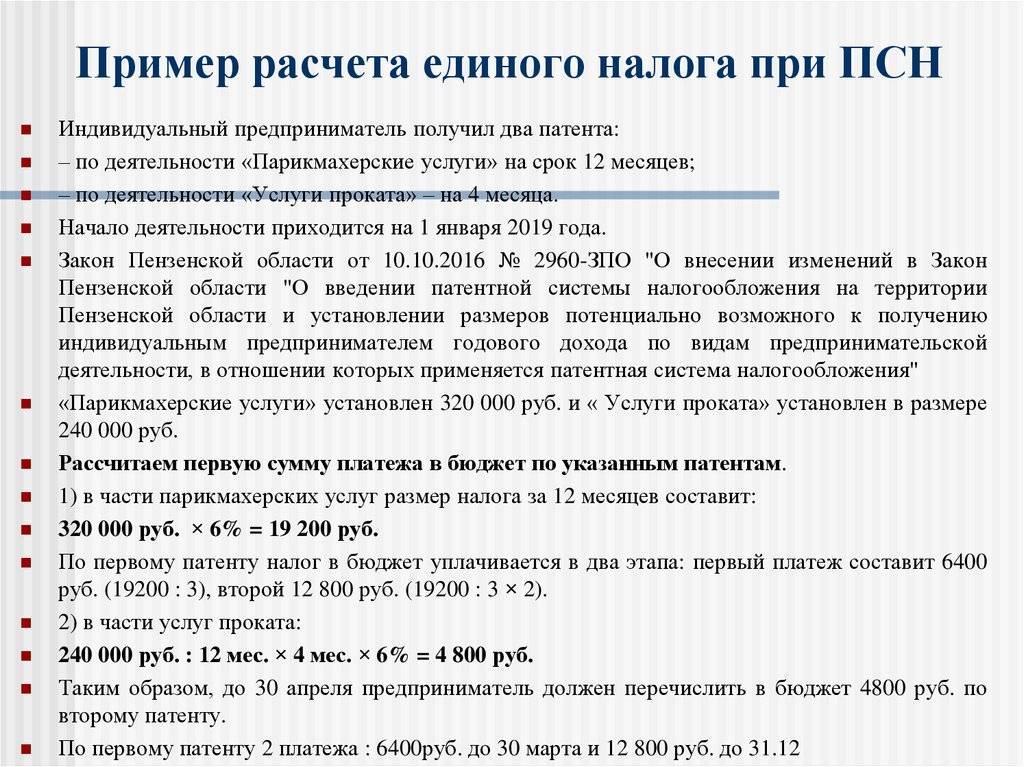

- Фиксированный налог на весь период действия патента: предприниматель платит часть потенциально возможного годового дохода (в большинстве случаев 6%). Размер такого дохода и ставку определяют региональные законы, поэтому стоимость патента на один и тот же вид деятельности в двух соседних областях может отличаться.

Считается так:

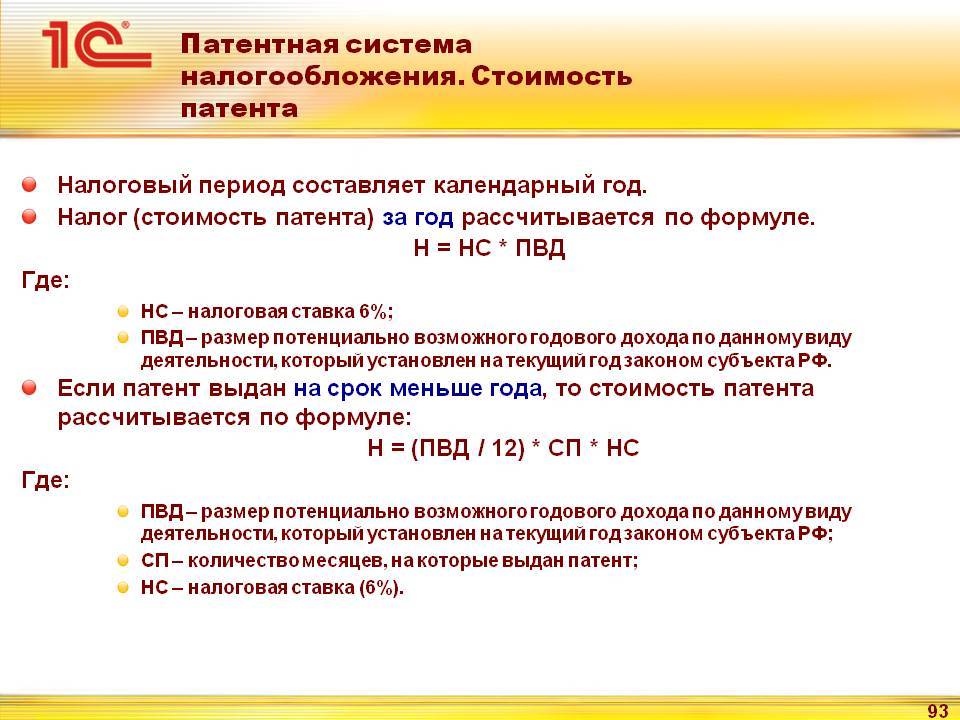

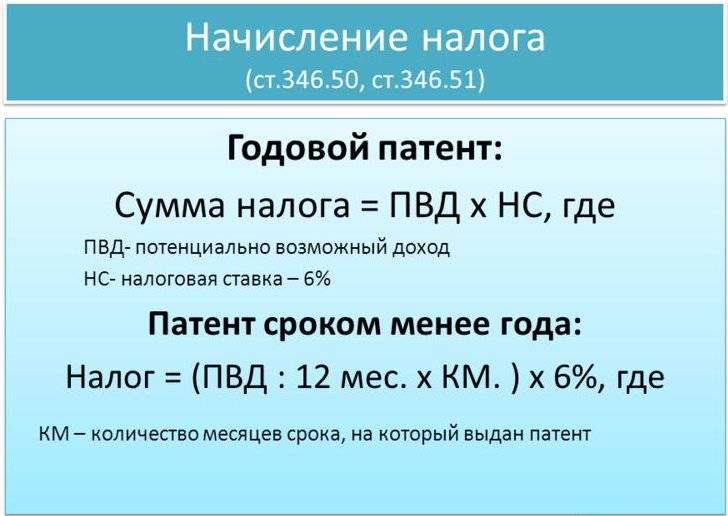

— если патент на 12 месяцев: потенциально возможный годовой доход умножаем на 6 % налоговой ставки;

— если меньше 12 месяцев: (налоговую базу делим на 365 дней, умножаем на количество дней, на которое выдан патент) умножаем на 6%.

- Можно совмещать с другими режимами налогообложения. И такое совмещение режимов позволяет законно сэкономить на налогах.

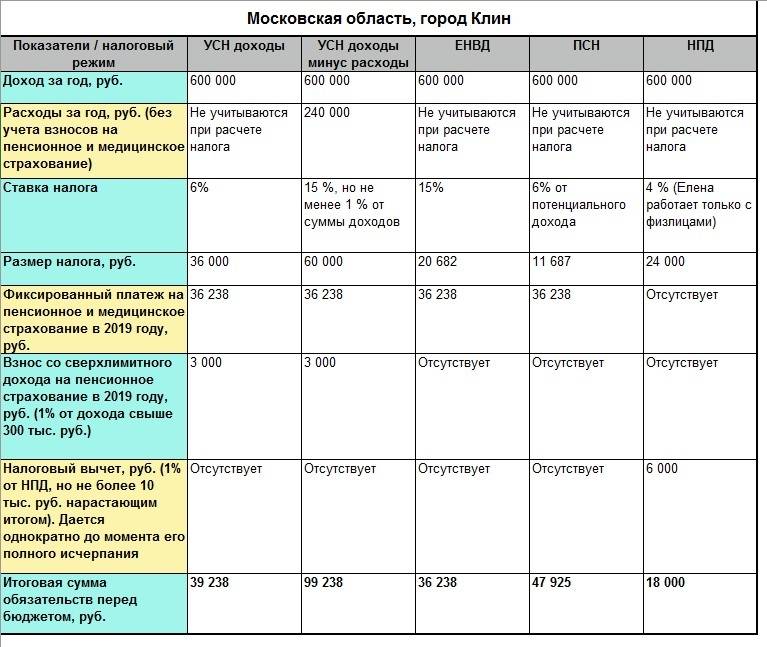

Давайте посмотрим на примере. В Екатеринбурге патент на разработку программ для ЭВМ без наёмных работников стоит 13500 ₽ в год. То есть ИП заплатит 13500 ₽ за патент и 36238 ₽ страховых взносов. Итого — 49738 ₽. Если у ИП фактический доход за год 1 000 000 ₽, и ИП применяет УСН 6%, то в итоге он заплатит налогов — 60000 ₽. То есть патент выгоднее на 10262 ₽.

Если у вас будет несколько режимов налогообложения, то по каждому нужно вести раздельный учёт. По деятельности на патенте ведётся книга доходов ИП, при УСН сдается декларация. Раздельный учёт — это когда необходимо разделять доходы и расходы по разным видам деятельности. Например, вы можете открыть парикмахерскую — это патент. А потом решить в ней же торговать косметикой. Торговля косметикой уже не попадает под патент для парикмахерской, поэтому необходимо отдельно учитывать доходы и расходы от услуг и от торговли косметикой.

Патент получить легко. Если будете получать в регионе, где прописаны, обратитесь в налоговую по месту регистрации. Если патент нужен в другом регионе, обратитесь в любую налоговую. Помните, что стоимость одних и тех же патентов для разных территорий отличается.

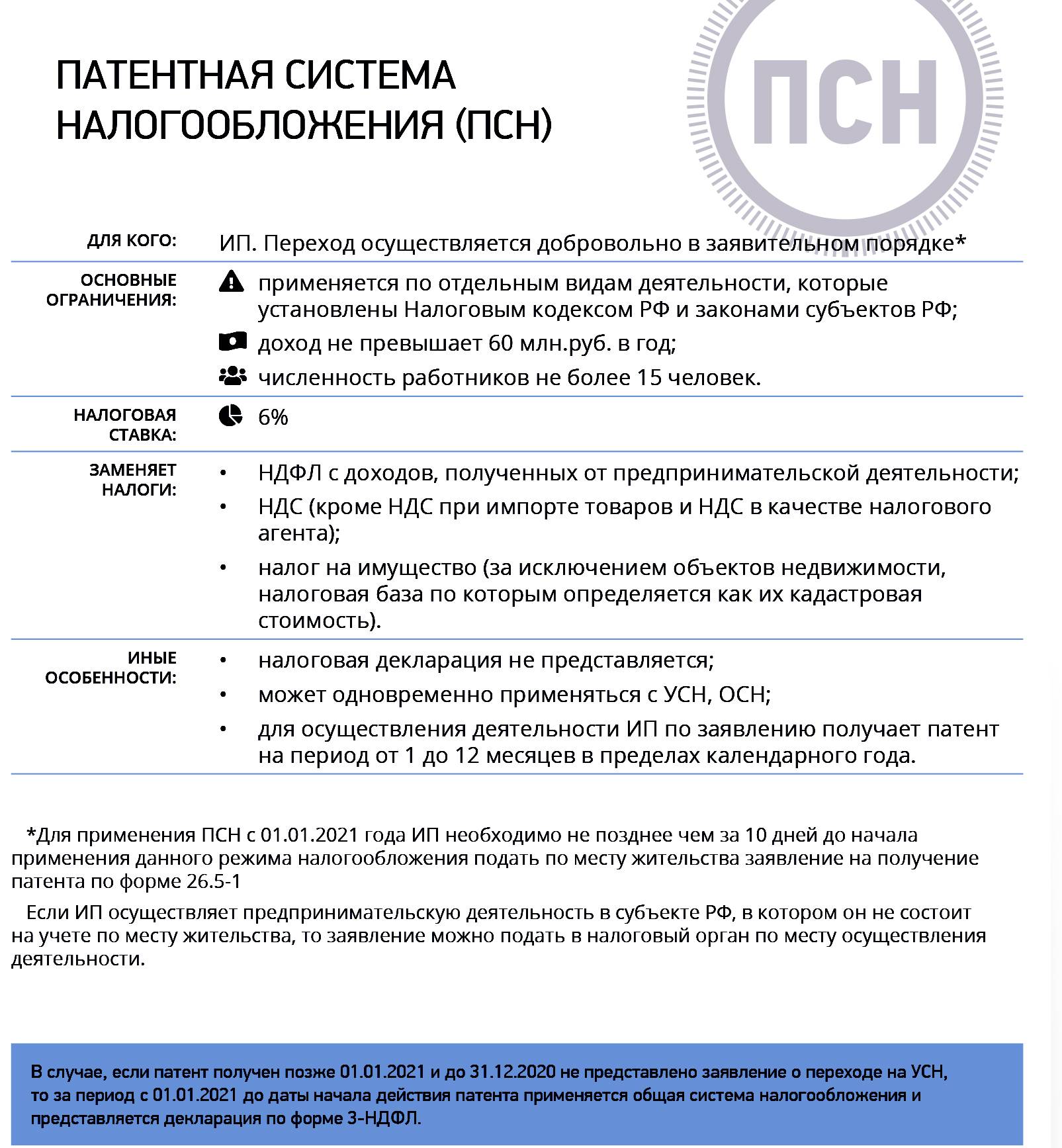

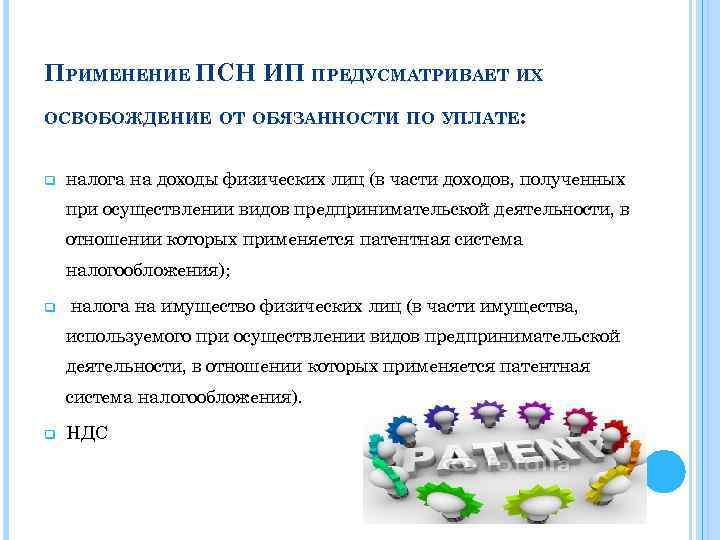

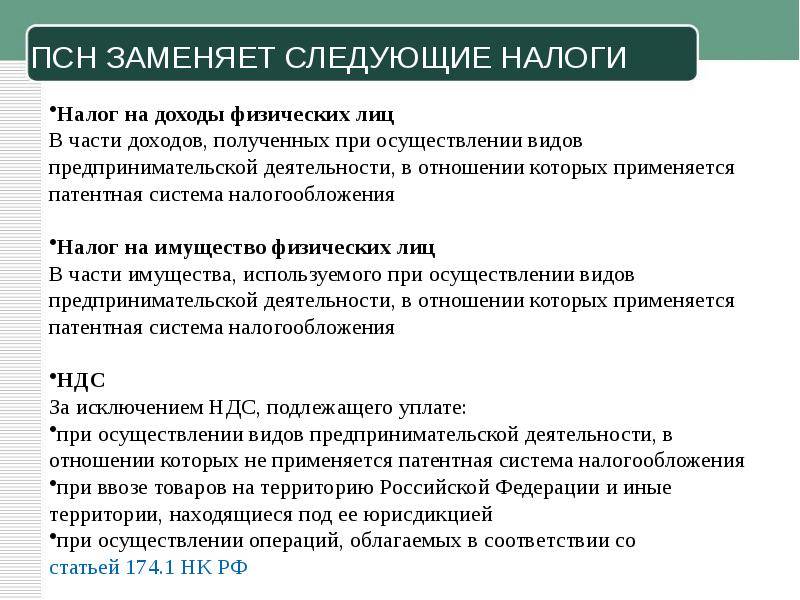

Патент заменяет несколько налогов сразу: НДФЛ, НДС, налог на имущество физических лиц. Правила распространяются на доход от деятельности, на которую распространяется патент, и имущество, используемое в рамках такой деятельности.

Упрощенная отчётность: нет налоговой декларации, но есть . Её вести крайне желательно, поскольку налоговая может запросить для анализа. А вам нужно следить за доходом, чтобы его не превысить.

Можно получить патенты в разных регионах на разные виды деятельности. Закон не запрещает несколько патентов. Ограничений по количеству нет. Выбирай сколько хочешь 🙂 Чтобы узнать, на какие виды деятельности можно купить патент в вашем регионе, воспользуйтесь сервисом.

Тут же в автоматическом режиме можно сразу рассчитать и оценить свои будущие расходы на патент. На стоимость, например, влияет количество работников, площадь торгового зала или количество транспортных средств.

Если вы решили стать парикмахером без работников в Екатеринбурге, а патент нужен на 8 месяцев, то стоимость составит 9 000 ₽. Формула расчета: 150 000 ₽ (номинальный доход) х 6% = 9 000 ₽.

Оплачивать патент удобно. Если он оформлен на срок до 6 месяцев, стоимость уплачивается до конца срока действия патента. Если срок составляет больше 6 месяцев, патент оплачивается двумя частями: 1/3 в течение 90 дней после начала действия патента, 2/3 — до окончания срок действия патента.

Налоговые каникулы — это период, во время которого ИП не платит налог. По ним действует нулевая ставка — вместо 6% будет ставка 0%. Другие налоги и страховые взносы он платит, как все. Нулевую ставку можно применять впервые зарегистрированным ИП в течение 2 налоговых периодов. Налоговый период — срок действия патента. Условия применения налоговых каникул определяются законами регионов России и могут отличаться, поэтому следует обязательно проверять на сайте налоговой раздел по патентной системе.

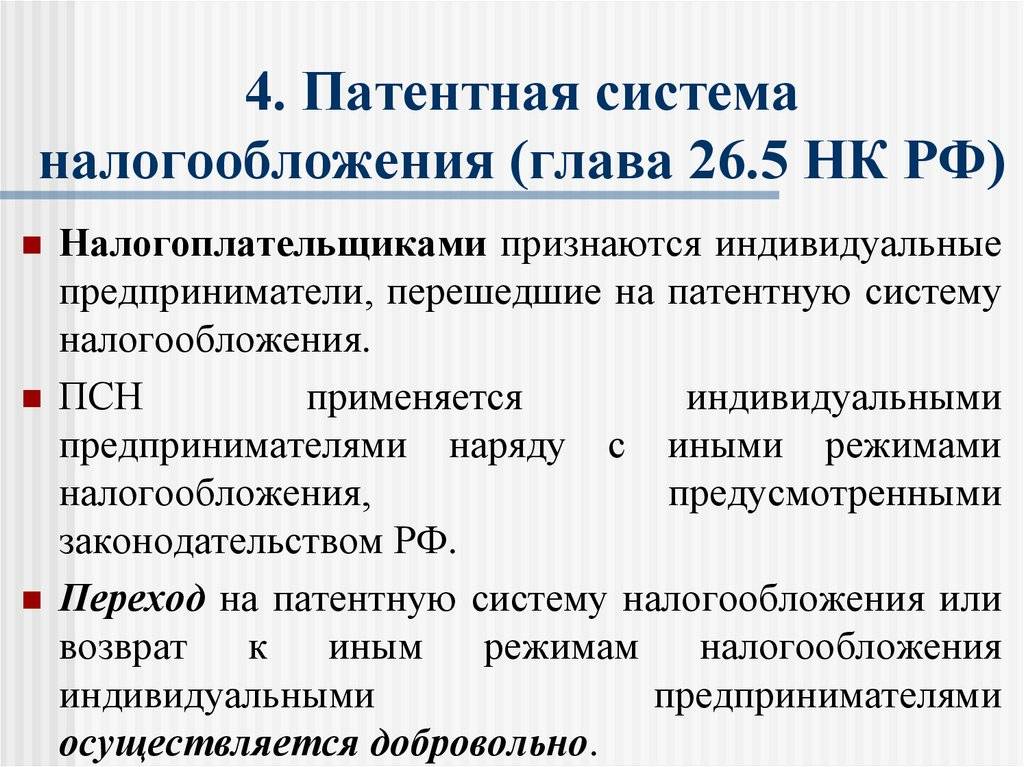

Налоговый учет и отчетность на патенте

Как уже было сказано выше, ИП на патентной системе налогообложения освобождаются от общих налогов и отчетности. Им не требуется платить НДС, НДФЛ и налог на имущество.

Индивидуальный предприниматель на ПСН обязан вести книгу учета доходов. Ниже мы разберем каждый вид налогов и отчетности подробнее.

Учет полученных доходов на патенте

ИП, который применяет ПСН, обязан постоянно вести книгу учета доходов (сокращенно КУДиР)

Обратите внимание, что если у вас оформлено несколько патентов, вести книги придется по каждому. Это правило касается и тех предпринимателей, которые применяют ПСН в сочетании с, например, УСН

Вести КУДиР придется отдельно для обеих систем. Кроме этого, дополнительных или особых требований к ведению учета нет.

Налоговая декларация на патенте

Существенное преимущество, которое так любят все предприниматели: если вы купили патент, то подавать налоговые декларации нет необходимости.

Бухгалтерский учет и отчетность на патенте

Это же касается и бухгалтерской отчетности. ПСН дает возможность предпринимателям забыть о постоянном учете и полной бухгалтерии.

Отчетность за работников на патенте

Если у ИП есть наемные работники, то за них придется платить налог и сдавать следующие отчеты:

- В ИНФС по численности сотрудников и их выплатам, а также по произведенным взносам в ФСС;

- В Пенсионный фонд необходимо предоставлять сведения о страховом стаже и страховых взносах работников;

- В ФСС, которые компенсируют вам часть страховых взносов.

Отчетность по работникам, к сожалению, придется сдавать ежемесячно, иначе вы рискуете получить штрафы.

Кассовая дисциплина на патенте

Если ваша деятельность связана с получением, выдачей и хранением денег, то придется соблюдать кассовую дисциплину.

Сюда входит:

- Оформление кассовых документов, в которых отражается количество и движение всей наличности в кассе;

- Соблюдение лимита наличных денег в кассе на конец рабочего дня;

- Выдача денег подотчетным лицам только на основании письменной заявки;

- Не превышать лимит по наличным расчетам в рамках одного договора (не более 100 тысяч рублей).

Не забудьте, что с 2017 года осуществлен перевод всех ИП, которые используют наличные расчеты с клиентами, на онлайн-кассы. Это же правило касается предпринимателей на ПСН.

Дополнительная отчетность на патенте

Дополнительные отчеты могут потребоваться только для определенных видов деятельности или некоторого имущества. Сюда относят деятельность по добыче полезных ископаемых, использование недр, акциз и другие.

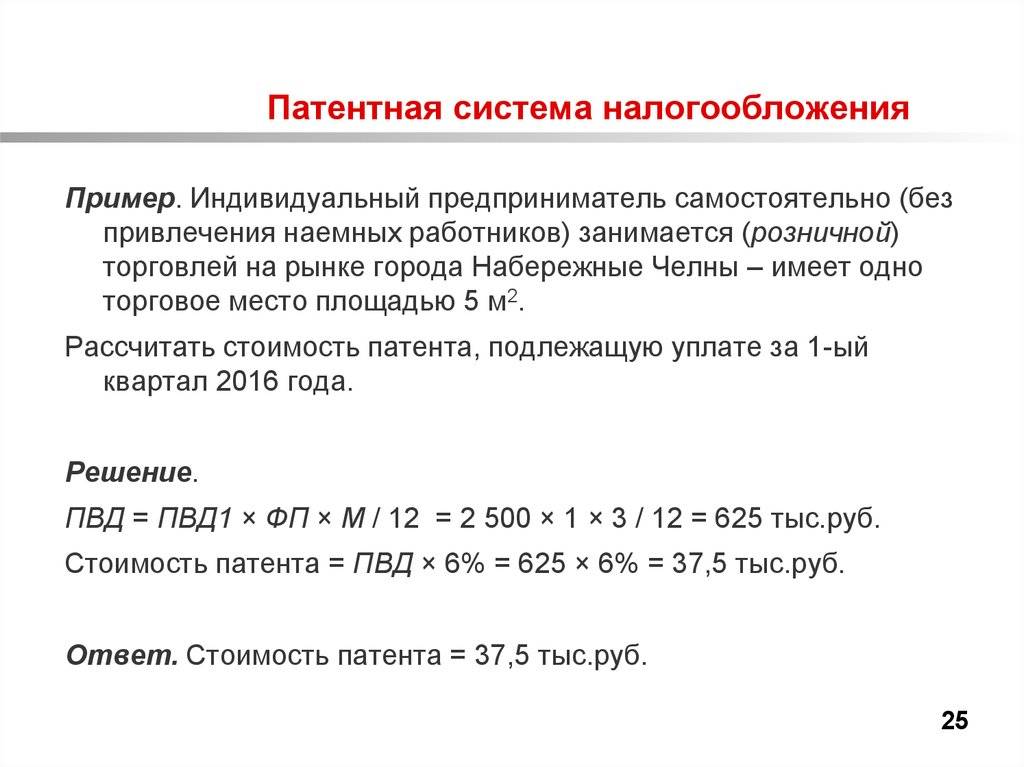

Сколько стоит патент

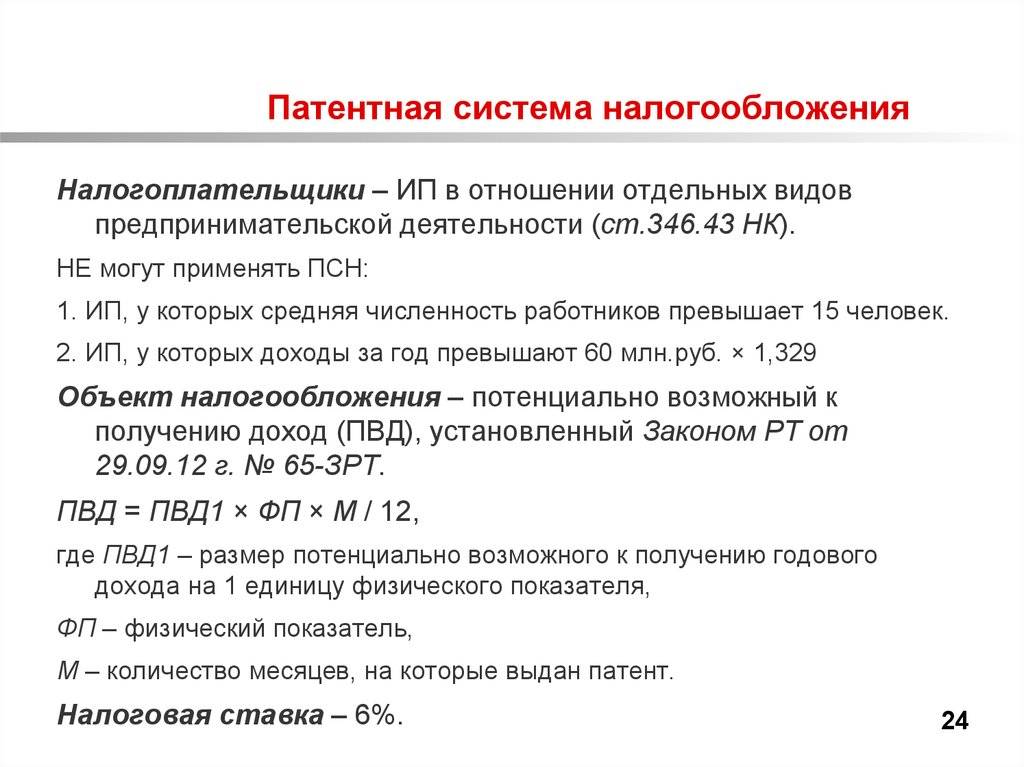

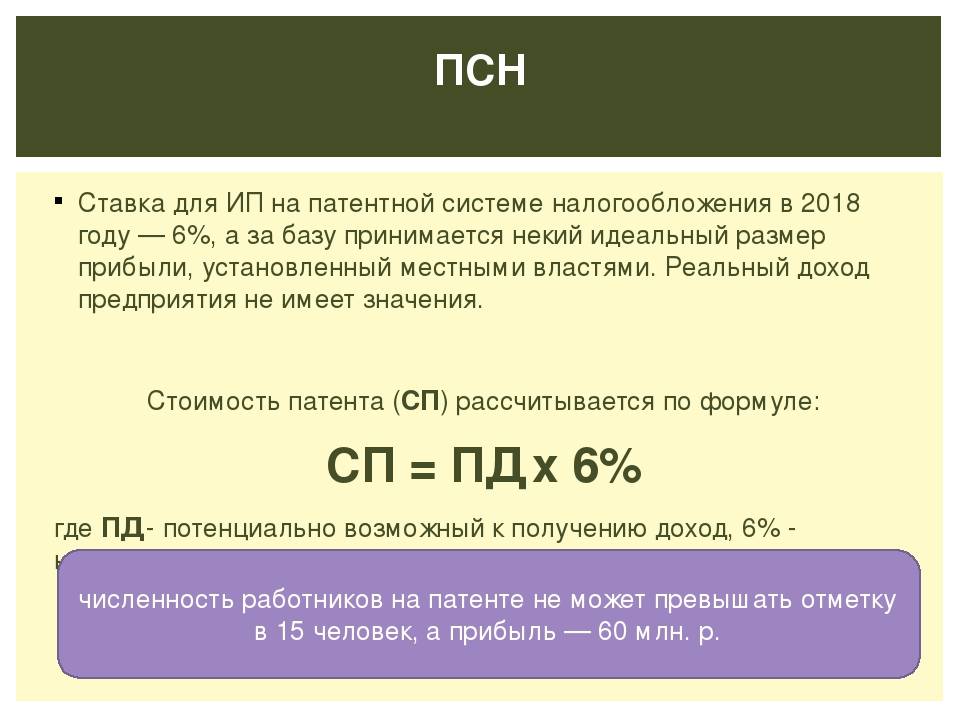

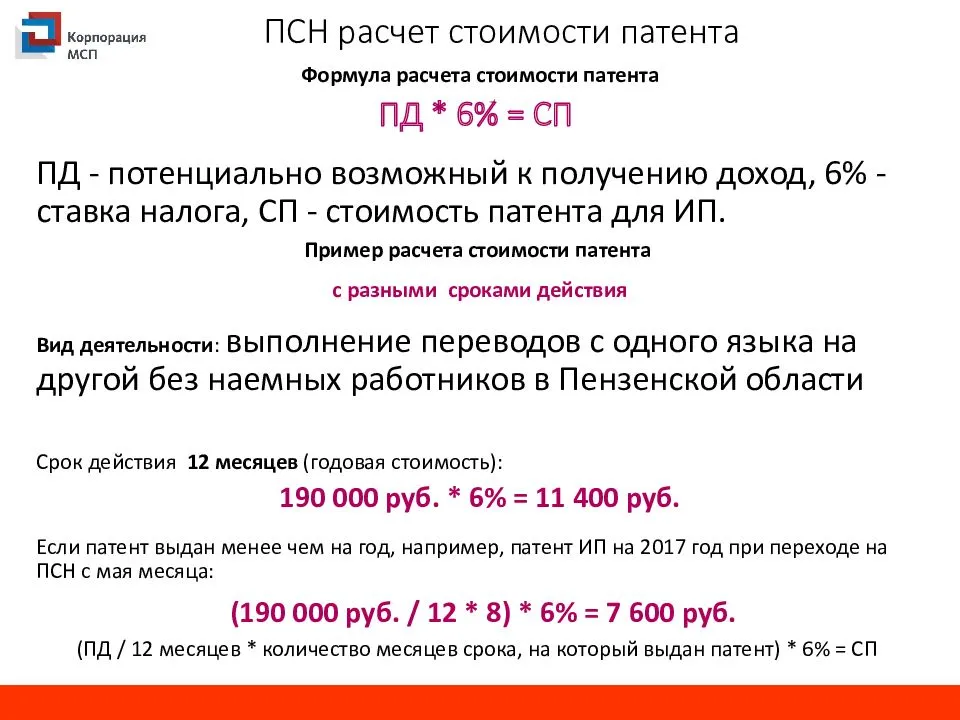

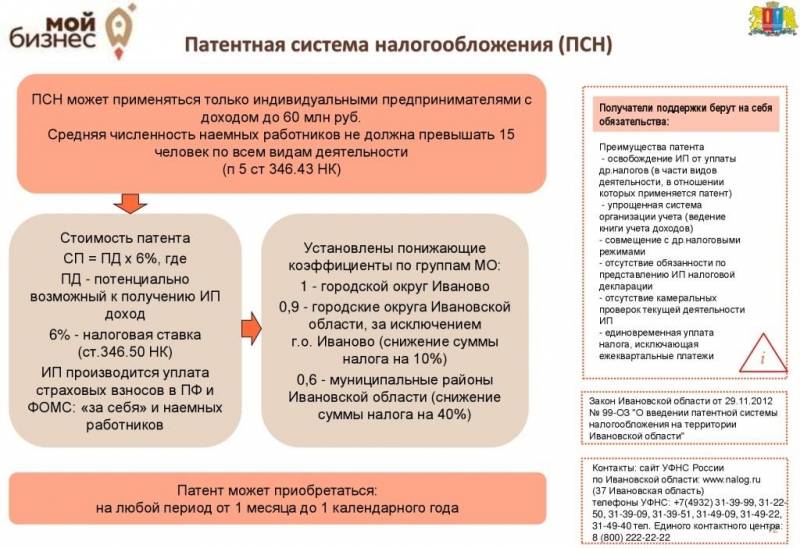

Особенность патентной системы в том, что налог на ней не зависит от реальных доходов предпринимателя. Вместо этого используется другое понятие – потенциально возможный годовой доход, который устанавливают законы субъектов РФ. Налоговая ставка на ПСН составляет 6% от этого возможного дохода.

Сначала выберите период использования патента в месяцах, затем регион, муниципальное образование и вид деятельности. Еще один показатель для расчета патента зависит от направления бизнеса, поэтому это может быть количество работников, единиц транспорта, площадь торгового зала.

Сначала выберите период использования патента в месяцах, затем регион, муниципальное образование и вид деятельности. Еще один показатель для расчета патента зависит от направления бизнеса, поэтому это может быть количество работников, единиц транспорта, площадь торгового зала.

Например, стоимость патента на один месяц 2020 года для ремонта и пошива обуви в г. Брянск для ИП без работников составит всего лишь 650 рублей. А такой же патент, но в Московской области будет стоить почти в два раза дороже – 1044 рублей.

Отчетность ИП на патентном режиме 2019 (с работниками)

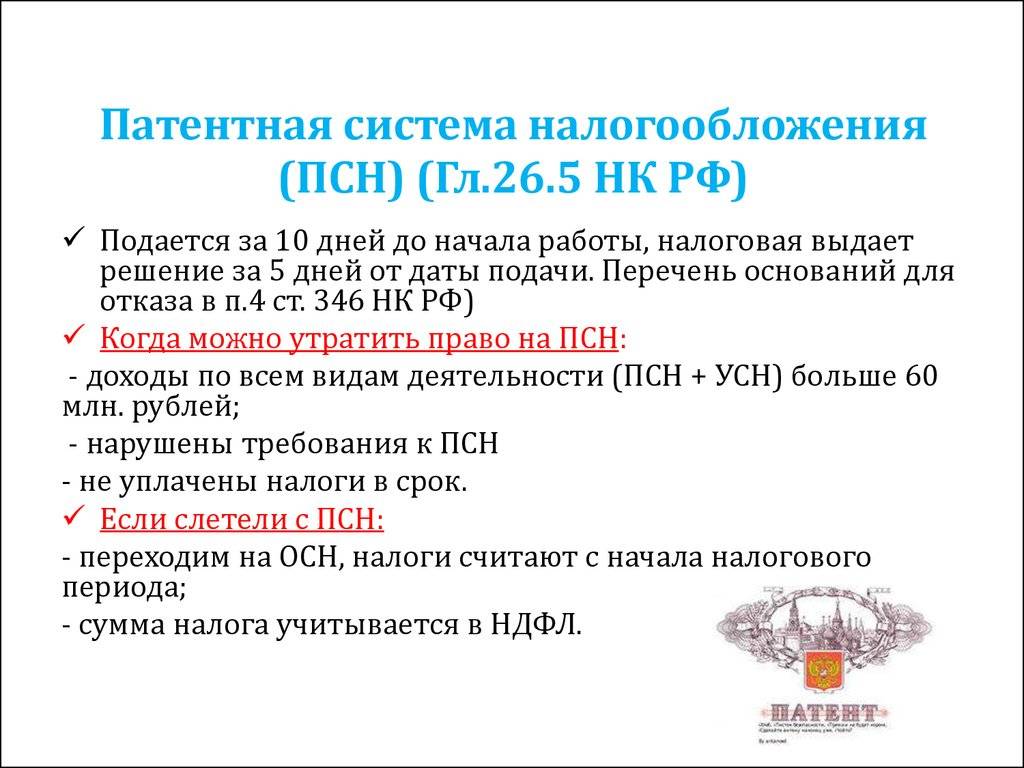

Документом, удостоверяющим право на применение патентной системы налогообложения, является патент на осуществление одного из видов предпринимательской деятельности, в отношении которого законом субъекта Российской Федерации введена патентная система налогообложения.

Патент выдается только индивидуальному предпринимателю налоговым органом по месту постановки индивидуального предпринимателя на учет в налоговом органе в качестве налогоплательщика, применяющего патентную систему налогообложения.

Патент выдается по выбору индивидуального предпринимателя на период от одного до двенадцати месяцев включительно в пределах календарного года.

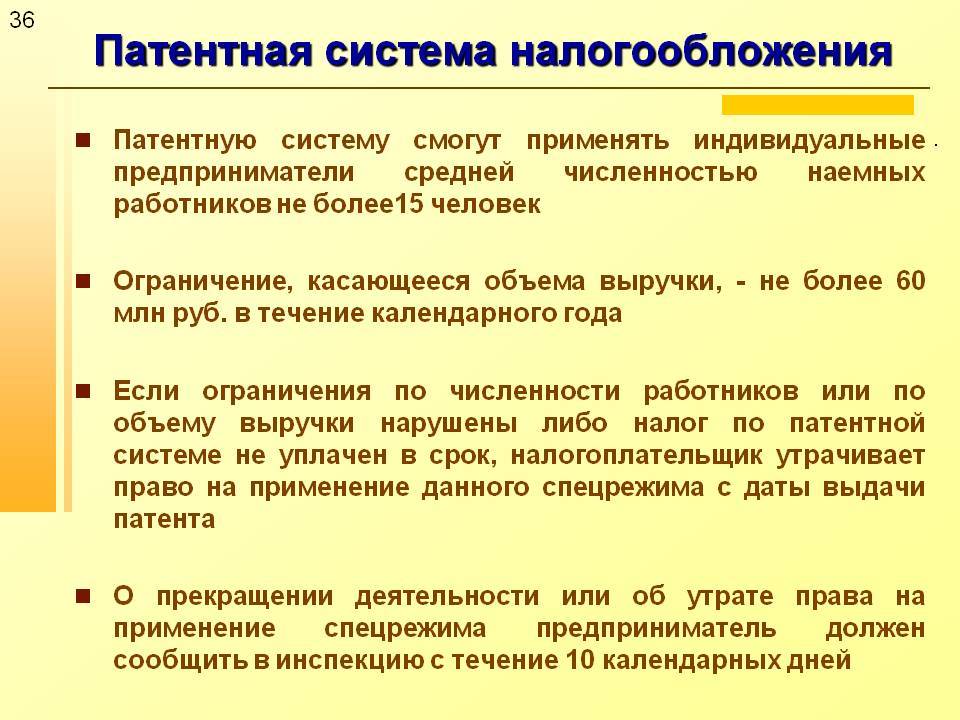

При применении патентной системы налогообложения индивидуальный предприниматель вправе привлекать наемных работников, в том числе по договорам гражданско-правового характера. При этом средняя численность наемных работников не должна превышать за налоговый период 15 человек по всем видам предпринимательской деятельности, осуществляемым индивидуальным предпринимателем.

Налоговая ставка устанавливается в размере 6 %.

Сдача отчетности в Инспекцию Федеральной налоговой службы (ИФНС)

1. Налоговая декларация НЕ СДАЕТСЯ.

2. Сведения о среднесписочной численности работников до 20 января (1 раз в год)

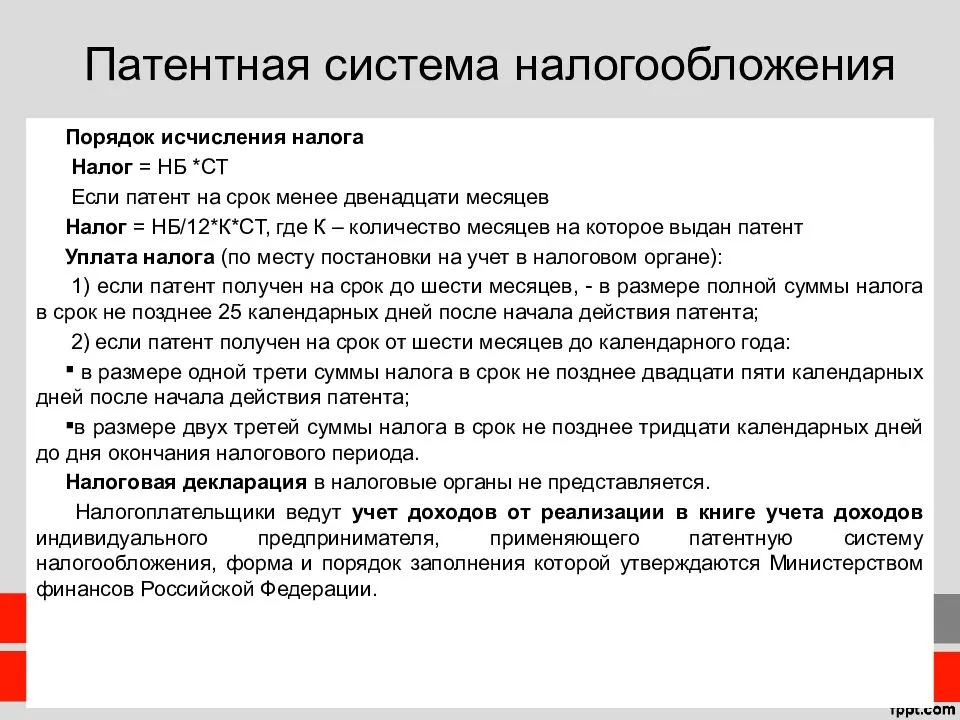

3. Обязательное ведение Книги учета доходов и расходов. При нескольких патентах, книга учета ведется отдельно по каждому патенту. Книгу можно заполнять вручную либо вести ее в электронном виде, заверять ее в ИФНС не нужно.

4. 2 НДФЛ до 1 апреля следующего года (1 раз в год)

5. 6-НДФЛ предоставляют ежеквартально (не позднее I кв – 30.04; II кв – 31.07; III кв – 31.10; IV кв – 30.01).

6. ЕССС (Единый социальный страховой сбор)- ежеквартально (не позднее позднее I кв. – 30.04; II кв. – 31.07; III кв. – 31.10; IV кв. – 30.01)

После заключения договора с первым наемным работником ИП должен зарегистрироваться во внебюджетных фондах (в ПФР — в течение 30 дней, в ФСС — в течение 10 дней)

Отчетность в Пенсионный фонд Российской Федерации (ПФР):

1. Сведения о застрахованных лицах- СЗВ-М- ежемесячно (до 15 числа каждого месяца).

2. Сведения о стаже- СЗВ-стаж и ОДВ-1- 1 раз в год до 1 марта

Отчетность в Фонд социального страхования (ФСС):

1. Форма 4 ФСС (по взносам «на травматизм») (ежеквартально не позднее Iкв.-20.04, II кв.-20.07, III кв. -20.10, IV кв. -20.01)

2. Заявление и справка-подтверждение основного вида экономической деятельности-до 15 апреля – ежегодно

ОПЛАТА НАЛОГОВ И ВЗНОСОВ:

Индивидуальный предприниматель, перешедший на патентную систему налогообложения, производит уплату налога по месту постановки на учет в налоговом органе:

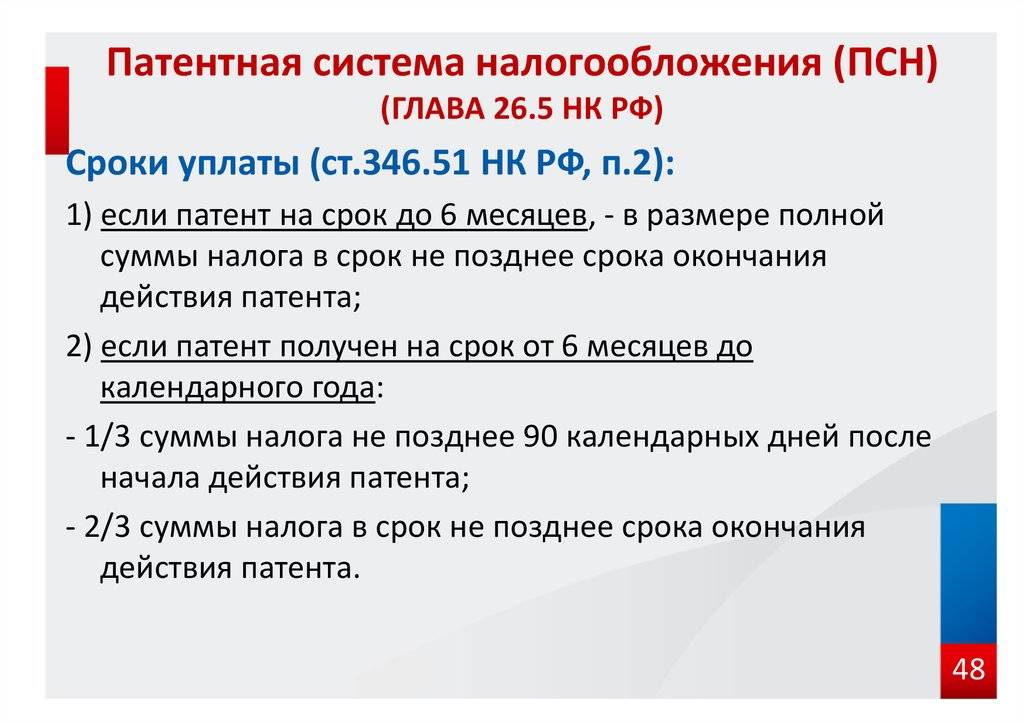

1) Если патент получен на срок до 6 месяцев, — в размере полной суммы налога в срок не позднее 25-ти календарных дней после начала действия патента;

2) Если патент получен на срок от 6 месяцев до календарного года:

в размере 1/3 суммы налога в срок не позднее 25-ти календарных дней после начала действия патента;

в размере 2/3 суммы налога в срок не позднее 30-ти календарных дней до дня окончания налогового период.

Срок уплаты страховых взносов в ФОМС и ПФР с дохода, не превышающего 300 000 за 2019 год (36 238 руб.) – не позднее 31 декабря 2019 г. Взносы могут быть уплачены ежемесячно (3 019,84 руб.) или ежеквартально (9 059,50 руб.) до 31 числа текущего месяца фиксированными платежами.

Рекомендуемый период оплаты — квартал. Сроки поквартальной оплаты:

1 квартал — до 31 марта; 3 квартал — до 30 сентября;

2 квартал — до 30 июня; 4 квартал — до 31 декабря

Срок уплаты страховых взносов с дохода, превышающего 300 000 за 2019 год – не позднее 1 апреля года, следующего за истекшим расчетным периодом.

4) НДФЛ 13% за сотрудников (удерживаются в день выдачи зарплаты). Перечислить 13% не позднее дня, следующего за днем фактической выплаты работнику, от зарплаты сотрудника

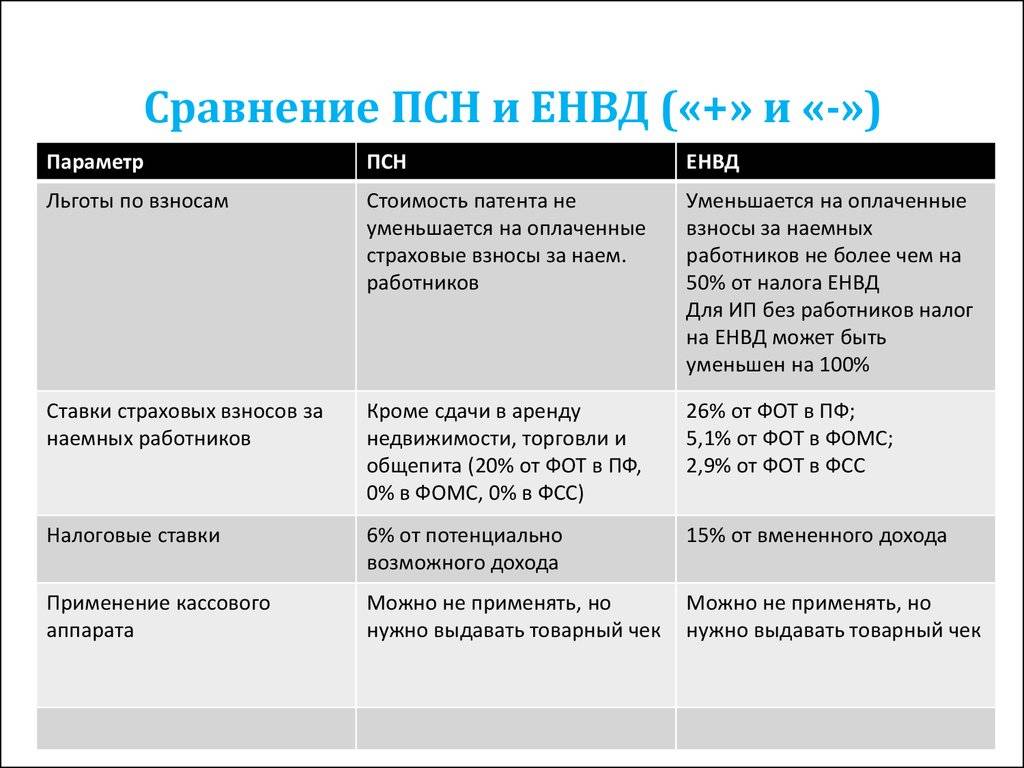

5) Взносы в ПФР за работников (платятся ежемесячно не позднее 15-го числа следующего месяца). ИП-работодатели применяют пониженные ставки страховых взносов за работников во всех видах патентной деятельности, кроме сдачи в аренду недвижимости, торговли и общепита (без взносов в ФФОМС и ФСС).

Следует обратить внимание на то, что гл. 26.5 НК РФ, регулирующая ПСН, не содержит положений, предусматривающих возможность уменьшения стоимости патента на страховые взносы на обязательное страхование, в связи с чем сумма налога по ПСН не уменьшается на сумму страховых взносов, рассчитанных исходя из стоимости страхового года

Плюсы и минусы налогового режима

Если предприниматель изучает все налоговые режимы и хочет понять, какой именно из них подходит для его вида деятельности, ему стоит ознакомиться с главными преимуществами и недостатками ПСН. Это позволит определиться, стоит ли рассматривать этот вариант в качестве возможной налоговой системы для бизнеса.

Преимуществами патентной системы налогообложения является:

- Относительно невысокая стоимость патента (впрочем, в некоторых случаях за него придется заплатить немалую сумму, но это скорее исключение, чем правило).

- Возможность самому определять срок патента (может составлять от 1 месяца до года).

- Возможность купить сразу несколько патентов в разной местности.

- Возможность купить два и более патента для разных видов деятельности

- Отсутствие отчетности, необходимости сдачи декларации и связанных с этим проблем.

- Страховые выплаты за нанятых сотрудников платятся только в Пенсионный Фонд, а внесение взносов в ФСС не требуется (кроме общепита, сдачи в аренду недвижимого имущества и розничной торговли).

- Региональные власти не могут сократить список разрешенных видов деятельности для ПСН.

Недостатками Патентной системы налогообложения являются следующие моменты:

- Данный налоговый режим доступен только для ИП, юр. лица не могут использовать ПСН.

- Список видов деятельности для патентной системы весьма органичен.

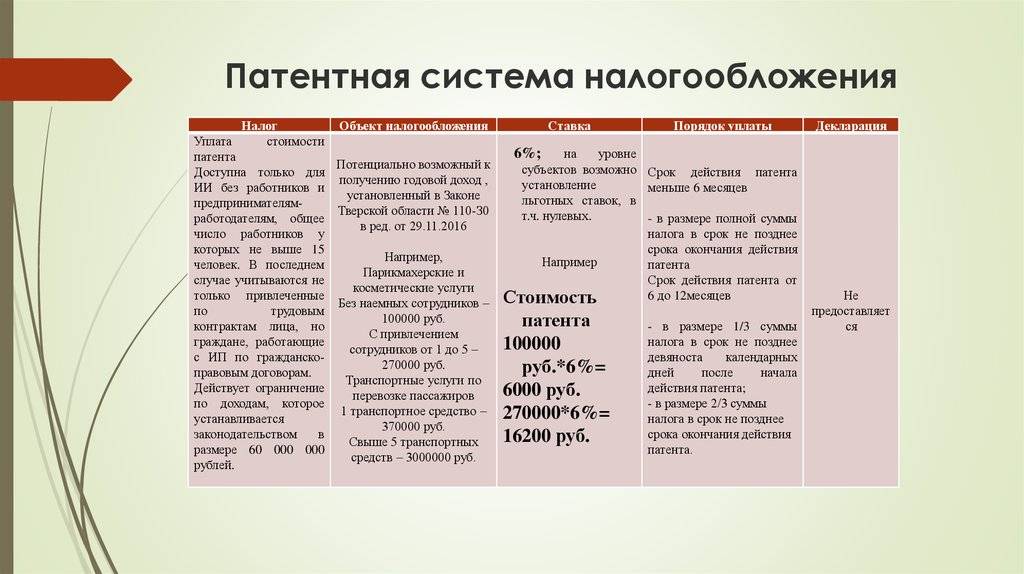

- Существуют весьма строгие правила по ограничению числа работников. Оно не может превышать пятнадцать человек во всех видах деятельности.

- Если бизнесмен покупает патент на услуги общепита или розничной торговли, торговая зона или зона обслуживания не должна превышать площадь в 50 кв. м (для сравнения, ЕНВД предполагает площадь до 150 кв. м);

- Учет доходов вести все же придется. Даже, несмотря на тот факт, что общая стоимость патента прямо пропорциональна потенциальному доходу за год, доход от деятельности не должен превышать 60 миллионов руб. в год.

- Для продления патента его нужно оплатить еще в период действия.

- На стоимость патента не влияют взносы в ПФР. Однако в том случае, если ИП совмещает ПСН с другим режимом, он сможет вычесть из суммы налога страховые взносы, выплаченные за себя. Взносы за работников на сумму налога при этом не влияют.

Что такое Патент для ИП

Патент для ИП представляет собой документ, выдаваемый на запрашиваемый субъектом срок, и подтверждающий право заниматься указанным в нем видом деятельности строго определенное время.

Получив на руки патент, предприниматель должен перечислить его стоимость полностью или частями, в установленные законодательством сроки.

Причем эта стоимость и является налогом, который ИП исчисляет и перечисляет в бюджет. Рассчитывается данная сумма исходя из предполагаемого дохода от установленного вида деятельности и действующей ставки налогообложения на ПСН.

Типы деятельности, на которых возможно использовать патент, а также их доходности, устанавливаются региональными властями внутри субъекта. Они могут быть различными в каждом регионе.

Уплата стоимости патента производится не по завершению отчетного периода, а в определенные сроки. Патент может выдаваться на время от одного месяца, что выгодно для тех кто хочет попробовать данную систему налогообложения в действии, до одного года.

Следует отличать патент от патента на работу, который получают иностранные граждане на право трудиться на территории России. Покупая патент, ИП больше не уплачивает НДФЛ (в части предусмотренных патентами видами деятельности), НДС.

Если предприниматель хочет осуществлять несколько видов деятельности и они подпадают под ПСН, то на каждый из них ему необходимо покупать отдельный патент.

Внимание! Схожим с патентной системой является единый налог на вмененный доход – его могут применять не только ИП, но и организации. Возможно ПСН полностью заменит ЕНВД после 2021 года, когда тот будет отменен.

Страховые взносы для ИП на патенте в 2019 году

ИП на ПСН являются плательщикам страховых взносов за себя по обязательному пенсионному и медицинскому страхованию. В 2019 году сумма взносов является фиксированной и составляет:

- по обязательному пенсионному страхованию (ОПС) – 29.354 руб.;

- по обязательному медицинскому страхованию (ОМС) – 6.884 руб.

Если граждан зарегистрировался в качестве ИП в течение 2019 года либо был снят с учета в ЕГРИП до истечения налогового периода (календарного года), то размер страховых взносов для предпринимателя рассчитывается пропорционально периоду пребывания на учете в ЕГРИП:

СтрВзнИП на ПСН= (ФиксВзносОПС + ФиксВзносОМС) / 12 мес. * ПериодИП,

где ФиксВзносОПС – фиксированный взнос на обязательное пенсионное страхование (ОПС);ФиксВзносОМС – фиксированный взнос на обязательное медицинское страхование (ОМС);ПериодИП – период деятельности ИП (пребывание на учете в ЕГРИП) в календарных месяцах.

Предприниматели на патенте, чей доход по итогам 2019 года превысил 300.000 руб., также уплачивают дополнительный взнос в размере 1% от разницы между фактическим доходом и установленной величиной 300.000 руб.

ИП на ПСН, имеющие наемный работников, помимо взносов за себя, также выплачивает суммы по обязательному страхованию сотрудников, рассчитывая размеры платежей согласно тарифам ст. 426 НК РФ.

Таблица с консолидированной информацией о суммах страховых взносов, уплачиваемых ИП на патенте в 2019 году за себя и за работников – ниже.

| Виды обязательного страхования ИП на патенте | ОПС (обязательное пенсионное страхование) | ОМС (обязательное медицинское страхование) | ОСС (обязательное социальное страхование) | |

| Страховые взносы ИП на ПСН за себя | Размер страховых взносов в 2019 году | 29.354 руб. | 6.884 руб. | Оплата взносов в ФСС для ИП на ПСН не предусмотрена |

| Срок уплаты | До 31.12.2019 года | До 31.12.2019 года | ||

| Отчетность | Отчетность по страховым взносам для ИП на ПСН не предусмотрена | |||

| Страховые взносы ИП на ПСН за работников | Размер страховых взносов в 2019 году | Базовый тариф – 22% от суммы дохода, выплачиваемой работникам. Дополнительный тариф – 10% при превышении предельной величины налогообложения 1.150.000 руб. | Тариф – 5,1% от суммы дохода, выплачиваемой работникам. Дополнительный тариф и предельная величина налогообложения не предусмотрена | Базовый тариф – 2,9% от суммы дохода, выплачиваемой работникам. Дополнительный тариф – 0% при превышении предельной величины налогообложения 865.000 руб. |

| Срок уплаты | Ежемесячно до 15-го числа месяца, следующего за отчетным периодом (календарным месяцем) | |||

| Отчетность |

|

Новый патентный налог для ИП с 2017 года

Изменения налогов для ИП в 2015 — 2017 году, затронувшие рассматриваемый нами специальный режим, главным образом состоят во введении дополнительной меры поддержки предпринимательства – налоговых каникул.

Важно! Налоговые каникулы могут быть установлены региональным законодательством в период с 2015 по 2020 год включительно. Органы власти субъектов РФ вправе самостоятельно решать, вводить это послабление в своем регионе или нет.. Воспользоваться налоговыми каникулами при условии принятия соответствующего регионального закона могут ИП, которые впервые оформили бизнес и одновременно подали уведомление о переходе на УСН или заявление на получение патента

Воспользоваться налоговыми каникулами при условии принятия соответствующего регионального закона могут ИП, которые впервые оформили бизнес и одновременно подали уведомление о переходе на УСН или заявление на получение патента.

Виды деятельности для таких бизнесменов ограничены 4 сферами в 2017 году:

- Научная

- Бытовые услуги

- Социальная

- Производственная

Какие налоги платит ИП на патенте в период действия для него налоговых каникул? По сути, – никаких, за исключением его обязательств как физического лица (транспортный налог ИП, земельный налог и т. д.). В отношении патентного налога в течение 2 лет для него будет действовать ставка 0%.

Налоговая ставка

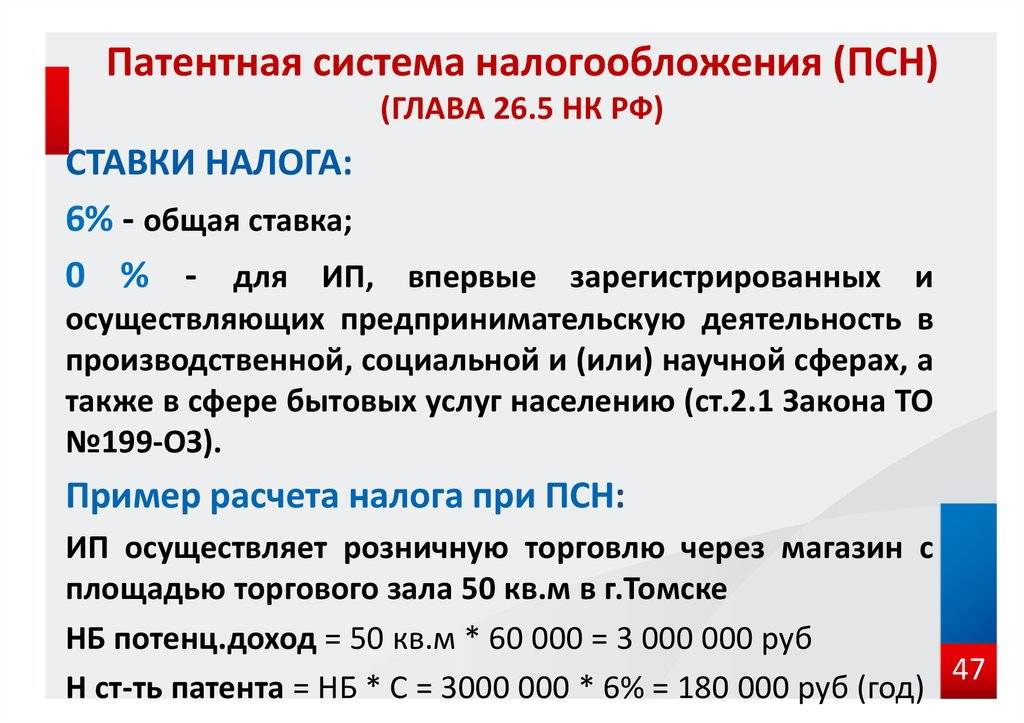

Налоговая ставка для расчета стоимости патента составляет 6 процентов.

Такая ставка установлена пунктом 1 статьи 346.50 Налогового кодекса РФ.

Крым и г. Севастополь

В Крыму и г. Севастополе в 2016 году действует ставка 1 процент (ст. 3.1 Закона г. Севастополя от 14 августа 2014 г. № 57-ЗС, ст. 2 Закона Республики Крым от 29 декабря 2014 г. № 62-ЗРК/2014). В обоих регионах эта льгота ничем не обусловлена и дана всем предпринимателям на патентной системе.

Право устанавливать пониженную налоговую ставку предоставлено властям Крыма и г. Севастополя нормами пункта 2 статьи 346.50, пункта 7 статьи 12 Налогового кодекса РФ.

Налоговые каникулы

Власти любого региона России вправе установить ставку 0 процентов (налоговые каникулы) для предпринимателей, которые:

ведут деятельность в производственной, социальной и (или) научной сферах, а также в сфере бытовых услуг населению;

впервые зарегистрировались после вступления в силу регионального нормативно-правового акта о введении нулевой ставки. Если же предприниматель сначала снялся с учета, а потом вновь зарегистрировался, применять нулевую ставку он не вправе (письмо Минфина России от 26 января 2015 г. № 03-11-10/2204).

Конкретные в производственной, социальной и (или) научной сферах, а также в сфере бытовых услуг населению устанавливают субъекты РФ.

Перечень регионов РФ, которые ввели на своей территории налоговые каникулы, приведен в таблице.

При этом региональные власти могут ввести ограничения на применение ставки 0 процентов. В частности, в виде:

ограничения средней численности сотрудников;

ограничения предельного размера доходов от реализации по льготному виду деятельности.

Ставку 0 процентов предприниматель вправе применять со дня своей регистрации непрерывно два налоговых периода в пределах двух календарных лет. И, по мнению финансового ведомства, применять льготу два года подряд можно и тогда, когда в конце первого года деятельности региональный закон о каникулах утратил силу. Ведь, как считают чиновники, формулировка в законе «настоящий закон действует по 31 декабря 2017 года» ограничивает именно срок действия закона, а не период действия нулевой ставки. Такие разъяснения даны в письме Минфина России от 13 августа 2015 г. № 03-11-10/46827.

Когда предприниматель ведет несколько видов деятельности, один или несколько из которых попадают под ставку 0 процентов, он обязан организовать раздельный учет доходов.

Если бизнесмен нарушит условия применения ставки 0 процентов, то он обязан будет уплатить налог по ставке 6 процентов, а для предпринимателей Крыма (г. Севастополя) – по их региональной ставке.

Это следует из положений пункта 3 статьи 346.50, пункта 7 статьи 12 Налогового кодекса РФ.

Установить нулевую ставку для предпринимателей на патенте региональные власти могут на любой период до 31 декабря 2020 года. С 1 января 2021 года льгота прекратит свое действие (п. 3 ст. 2 Закона от 29 декабря 2014 г. № 477-ФЗ).