Какую отчетность сдают предприниматели на патенте

Предприниматели, применяющие патентную систему, согласно пунктов 10 и 11 статьи 346.43 Налогового кодекса РФ освобождены от налогов:

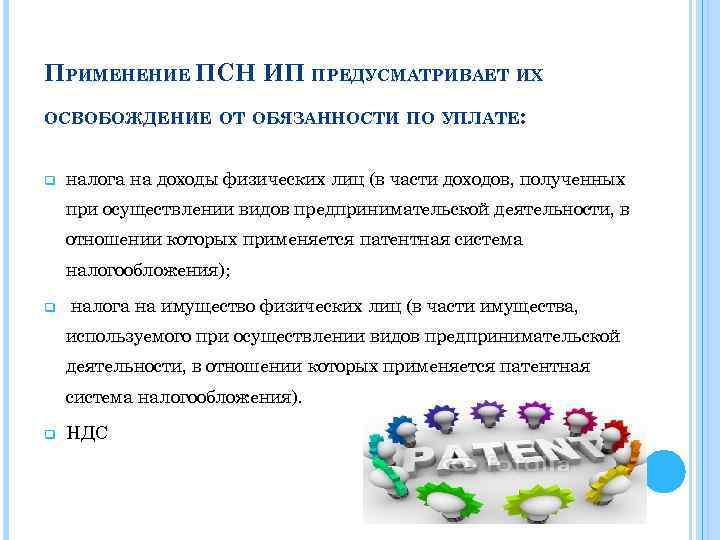

- НДФЛ (в отношении своих доходов);

- налога на имущество физических лиц, которое используется в предпринимательской деятельности (за исключением налога на имущество, который рассчитывается с кадастровой стоимости);

- НДС (кроме НДС, подлежащего уплате при импорте или ввозе товаров, при проведении операций по договорам совместной деятельности, доверительного управления имуществом, по концессионным соглашениям, а также при выполнении обязанности налогового агента).

Состав отчетности для предпринимателя на патенте будет такой:

- справки 2-НДФЛ по доходам, выплаченным сотрудникам;

- налоговая декларация по косвенным налогам при импорте товаров из стран Таможенного союза;

- налоговая декларация по НДС (при проведении операций по договорам совместной деятельности, доверительного управления имуществом, по концессионным соглашениям, а также при выполнении обязанности налогового агента);

- отчетность по страховым взносам.

Примечание: ОТЧЕТНОСТЬ ИП, СРОКИ СДАЧИ, Календарь бухгалтера. Приведена таблица с перечнем отчетности ИП и сроками их сдачи в ИФНС, ПФ РФ, ФСС в 2020. Скачать бланки, формы декларации ИП.

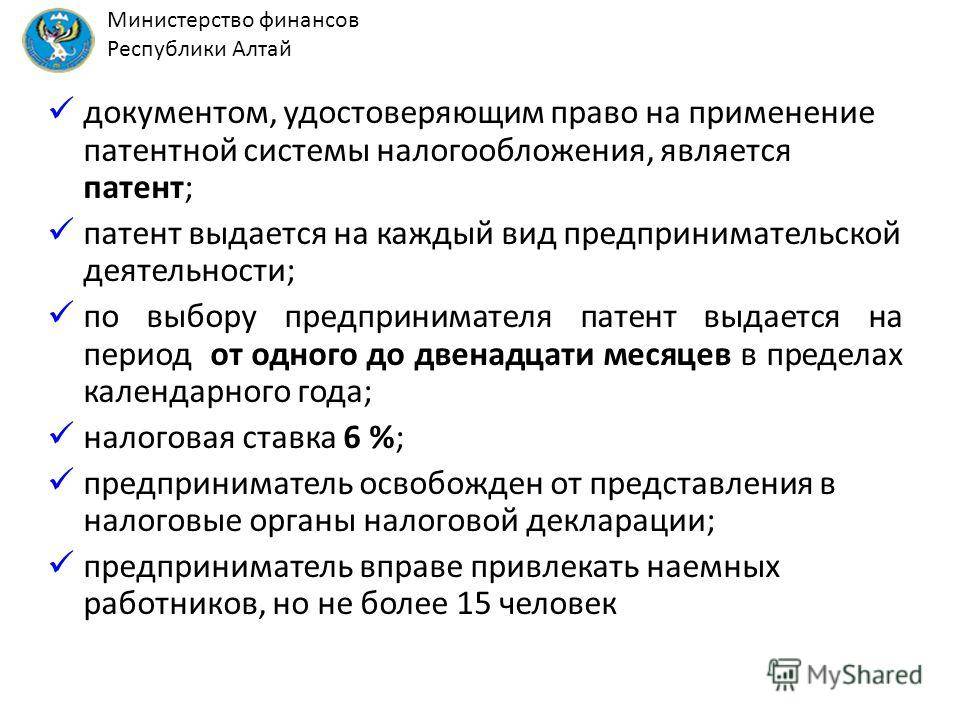

По патентной системе сдавать декларацию не нужно (ст. 346.52 НК РФ). Предприниматели оплачивают только стоимость патента и ведут книгу учета доходов по каждому патенту.

Земельный налог, транспортный налог и налог на имущество (при наличии соответствующих объектов налогообложения) предприниматель платит на основе налоговых уведомлений как физическое лицо. Сдавать отчетность по этим налогам не нужно. Она предусмотрена только для организаций.

Совмещение патентной системы с другими режимами

Предприниматель, применяющий патентную систему налогообложения, может совмещать ее с любым другим налоговым режимом. Такой вывод следует из пункта 1 статьи 346.43 Налогового кодекса РФ.

При этом в отношении одного и того же вида деятельности совмещать патентную систему с иным налоговым режимом предприниматель вправе по следующим видам деятельности:

автоперевозки пассажиров (подп. 10 п. 2 ст. 346.43 НК РФ);

автоперевозки багажа (подп. 11 п. 2 ст. 346.43 НК РФ);

перевозка пассажиров водным транспортом (подп. 32 п. 2 ст. 346.43 НК РФ);

перевозка грузов водным транспортом (подп. 33 п. 2 ст. 346.43 НК РФ);

услуги общепита (подп. 47 п. 2 ст. 346.43 НК РФ);

розничная торговля, осуществляемая через объекты стационарной торговой сети с площадью торгового зала не более 50 кв. м по каждому объекту (подп. 45 п. 2 ст. 346.43 НК РФ);

розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети (подп. 46 п. 2 ст. 346.43 НК РФ).

Например, предприниматель получил патент на розничную торговлю через объекты стационарной торговой сети с площадью торговых залов не более 50 кв. м (подп. 47 п. 2 ст. 346.43 НК РФ). Кроме того, он ведет розничную торговлю в магазинах с другой площадью зала. В такой ситуации предприниматель может:

по торговле через залы площадью не более 50 кв. м – применять только патентную систему;

по торговле через залы площадью более 50 кв. м и до 150 кв. м – платить ЕНВД;

по торговле через залы площадью более 150 кв. м – применять упрощенку или общую систему налогообложения.

В аналогичном порядке предприниматель может совмещать патентную систему с иным налоговым режимом по услугам общепита.

По услугам перевозки пассажиров или багажа водным или автомобильным транспортом предприниматель может совмещать патентную систему с иным налоговым режимом в следующем порядке:

по транспортным средствам, указанным в патенте, нужно применять патентную систему налогообложения;

по транспортным средствам, не заявленным в патенте, можно применять иной налоговый режим.

Об этом сказано в письмах Минфина России от 5 апреля 2013 г. № 03-11-10/11254 и ФНС России от 7 июня 2013 г. № ЕД-4-3/10450. Документы размещены на официальном сайте ФНС России.

Например, у предпринимателя семь автомобилей, которые используются в деятельности по перевозке пассажиров. На пять из них он получил патент. Следовательно, в отношении доходов от пяти автомобилей предприниматель должен применять патентную систему, а по оставшимся двум он может применять другой режим налогообложения.

Ситуация: может ли предприниматель, который сдает в аренду объекты недвижимости, применять патентную систему налогообложения лишь в той части таких объектов, которые указаны в патенте, а по оставшимся объектам применять другой налоговый режим?

Да, может.

Предприниматель вправе применять патентную систему налогообложения, если сдает в аренду жилые и нежилые помещения, дачи, земельные участки, которые принадлежат ему на праве собственности (подп. 19 п. 2 ст. 346.43 НК РФ). При этом патентная система распространяется только на те объекты аренды, которые указаны в патенте. Если в собственности предпринимателя находятся другие объекты недвижимости, которые сдаются в аренду, но которые не указаны в патенте, то в отношении доходов от аренды такой недвижимости он вправе применять иные режимы налогообложения. Например, упрощенку или общую систему налогообложения.

Об этом сказано в письмах Минфина России от 5 апреля 2013 г. № 03-11-10/11254 и ФНС России от 7 июня 2013 г. № ЕД-4-3/10450. Документы размещены на официальном сайте ФНС России.

Например, у предпринимателя пять объектов недвижимости, которые он сдает в аренду. На три из них предприниматель получил патент. Следовательно, в отношении доходов от трех объектов предприниматель должен применять патентную систему, а по оставшимся двум он может применять иной режим налогообложения.

Следует отметить, что ранее представители налоговой службы придерживались другой точки зрения. В письме ФНС России от 28 марта 2013 г. № ЕД-3-3/1116 говорилось, что применять патентную систему нужно в отношении деятельности по сдаче в аренду в целом. То есть если предприниматель, который имеет в собственности недвижимость, расположенную в одном субъекте РФ, решил применять патентную систему, он должен применять ее ко всем таким объектам (т. е. по виду деятельности в целом). Однако с выходом письма ФНС России от 7 июня 2013 г. № ЕД-4-3/10450 прежние разъяснения утратили актуальность.

Уведомление инспекции и снятие с учета

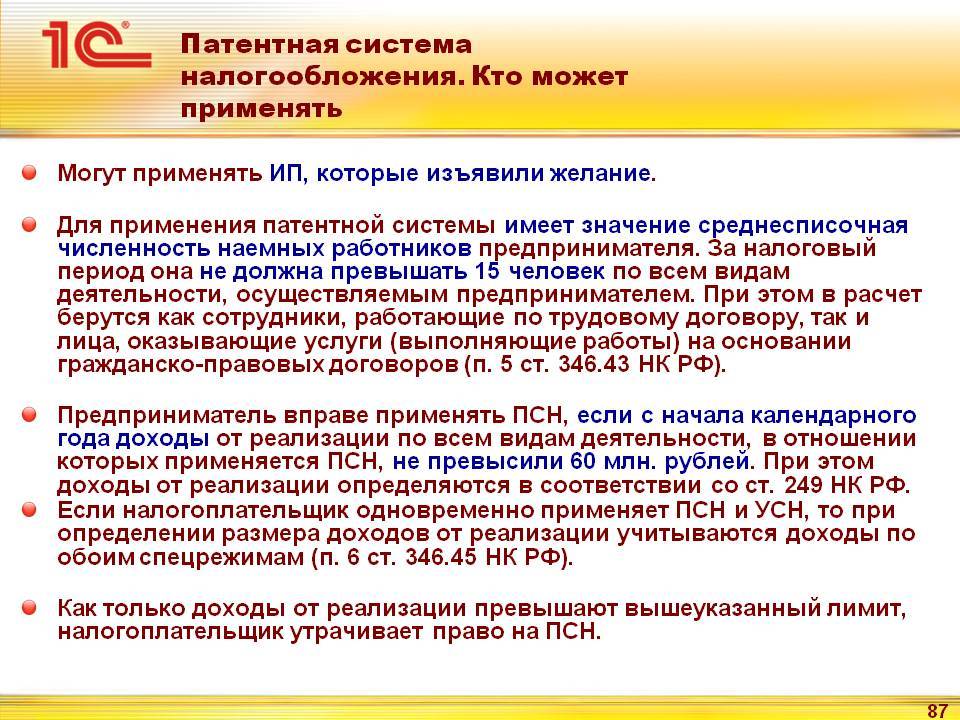

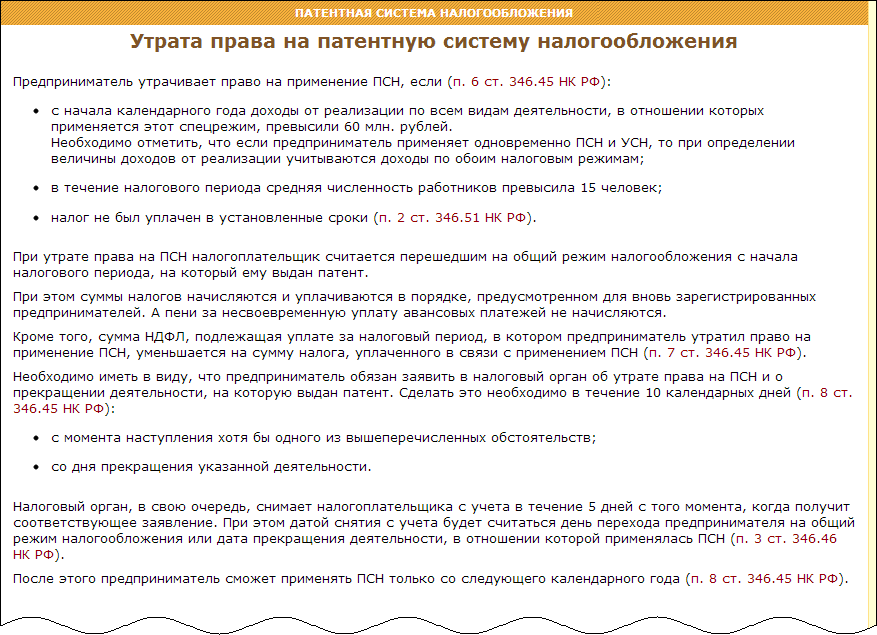

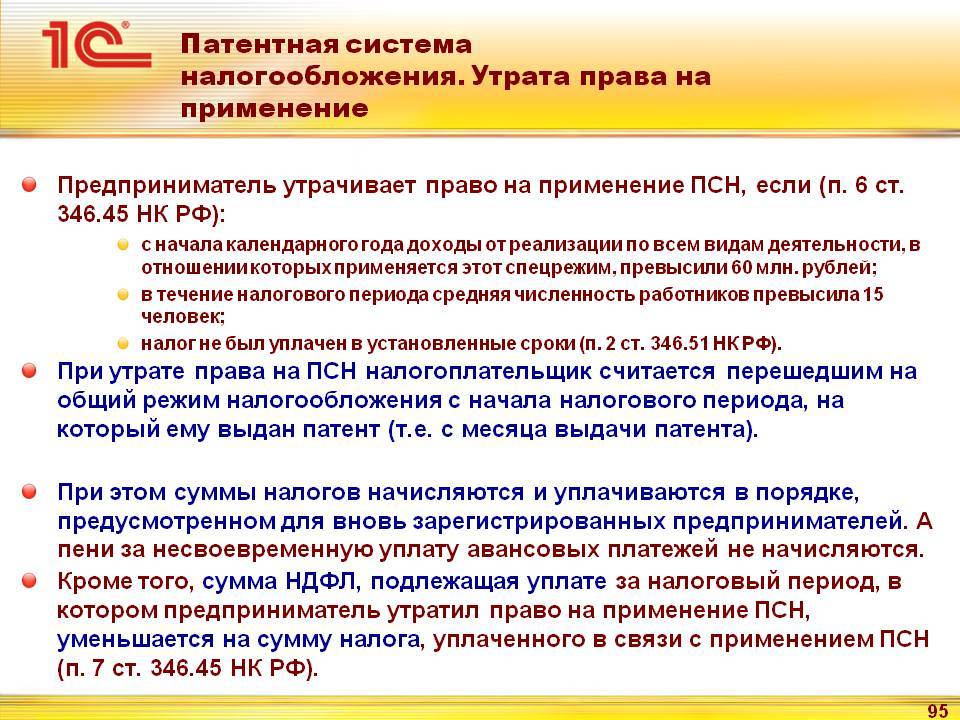

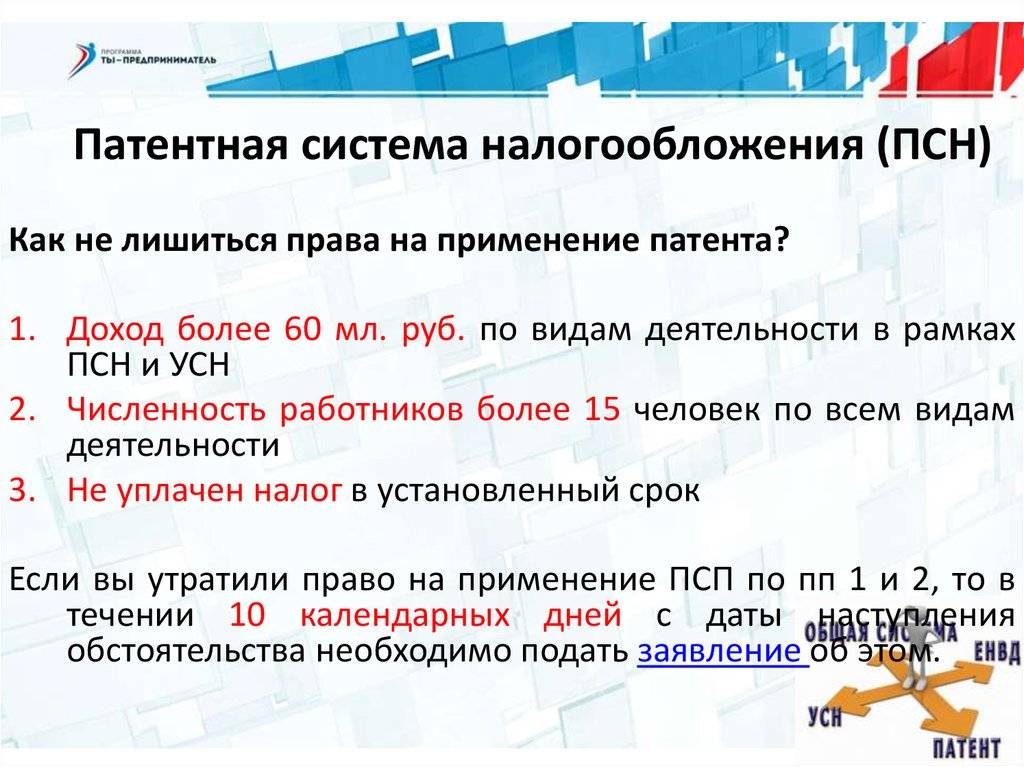

Если предприниматель утратил право применять патентную систему налогообложения, он обязан заявить в налоговую инспекцию об утрате права и о переходе на общий режим налогообложения. Сделать это нужно, только если право утрачено в связи с наступлением одного из следующих обстоятельств

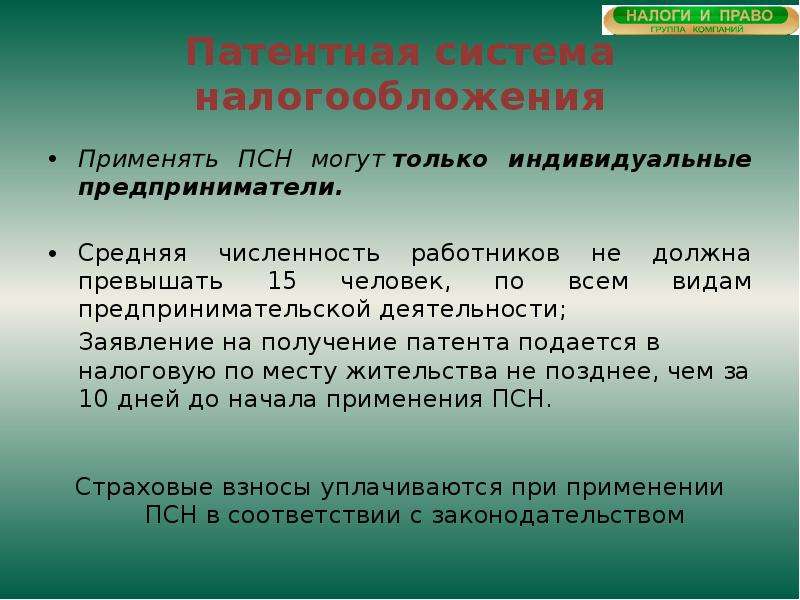

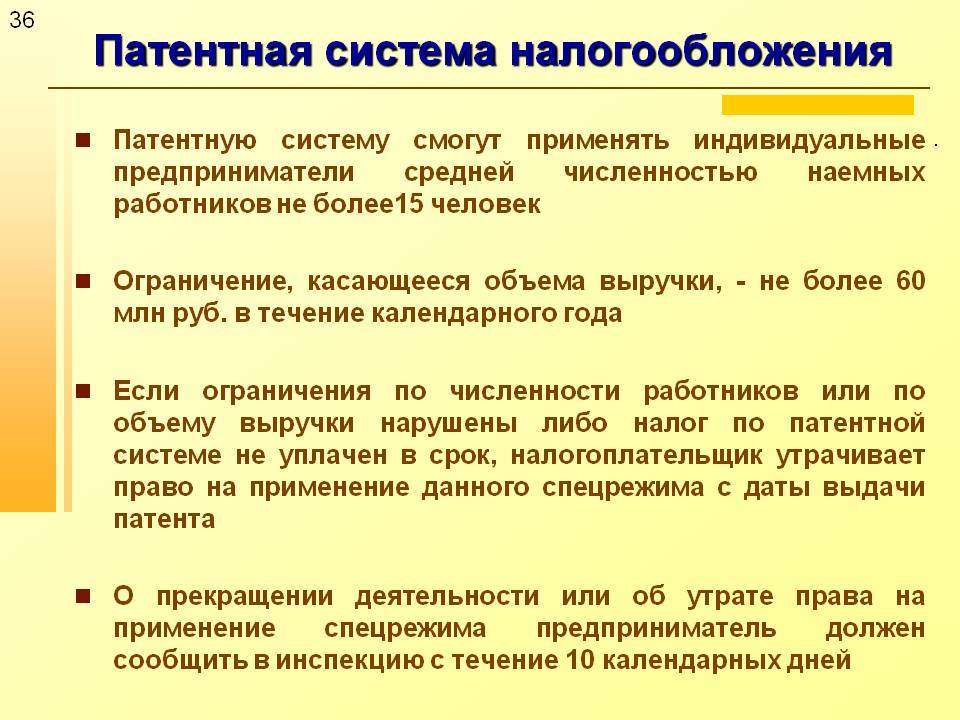

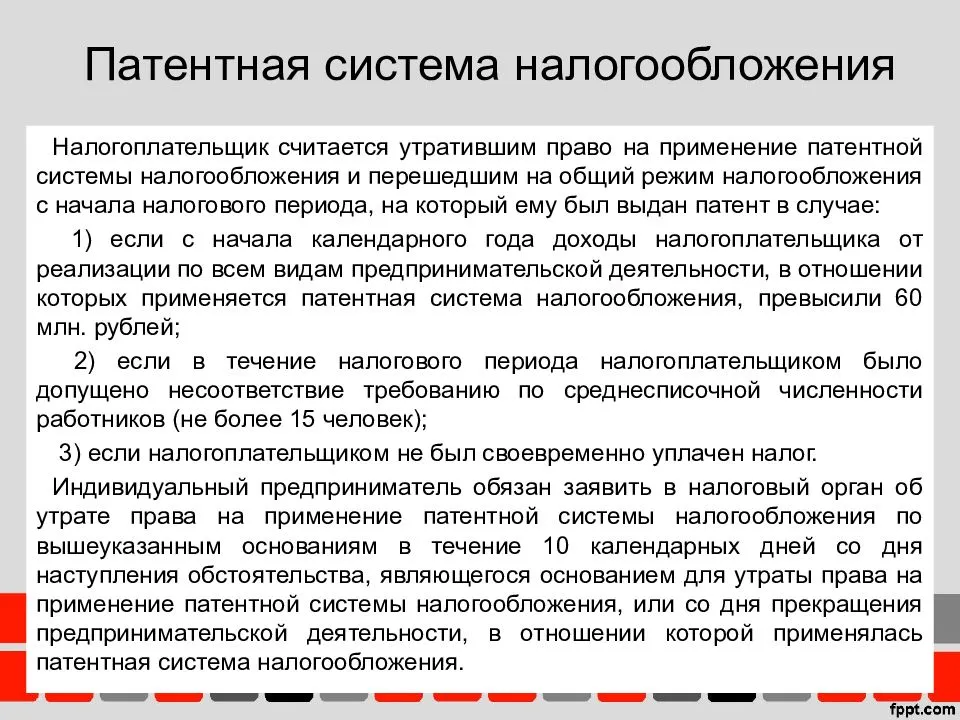

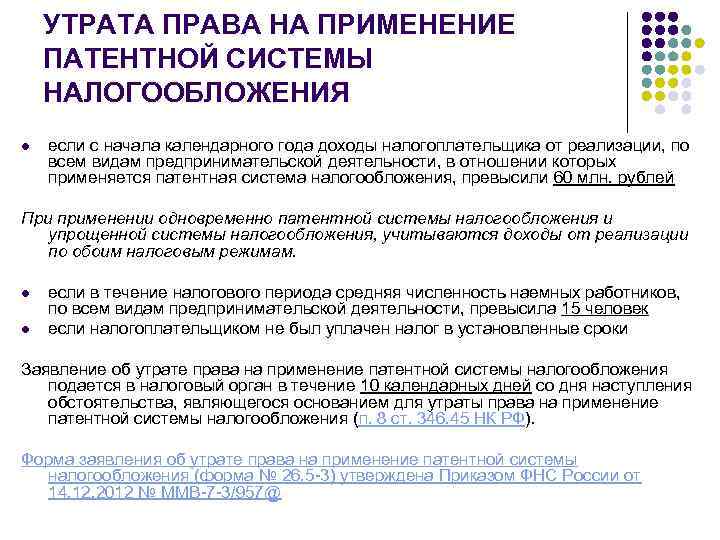

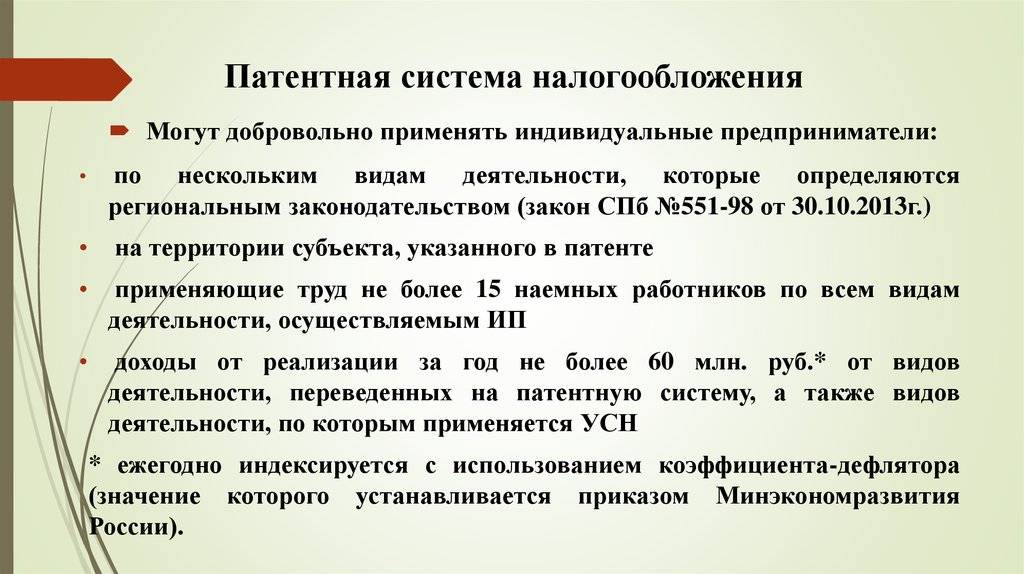

средняя численность наемного персонала (с учетом лиц, привлеченных по гражданско-правовым договорам) превысила 15 человек;

доходы предпринимателя, полученные с начала календарного года, превысили 60 млн руб. При этом учитываются только доходы от реализации (ст. 249 НК РФ).

Если же право утрачено из-за неуплаты стоимости патента в установленные сроки, заявлять об этом в инспекцию не нужно.

Такой порядок следует из положений абзаца 1 пункта 8 статьи 346.45 Налогового кодекса РФ.

Форма заявления утверждена приказом ФНС России от 23 апреля 2014 г. № ММВ-7-3/250. Заявление можно подать в любую налоговую инспекцию, в которой предприниматель состоит на учете в качестве плательщика на патентной системе. Сделать это можно как на бумаге, так и в электронном виде. Электронный формат утвержден приказом ФНС России от 27 августа 2014 г. № ММВ-7-6/442. Подать заявление нужно в течение 10 календарных дней со дня наступления обстоятельства, результатом которого стала утрата права на патентную систему.

Если предприниматель перестает применять патентную систему налогообложения по причине прекращения деятельности, он также должен заявить об этом в налоговую инспекцию. Это можно сделать по рекомендуемой форме, утвержденной приказом ФНС России от 14 декабря 2012 г. № ММВ-7-3/957. Заявление подайте в течение 10 календарных дней с даты прекращения деятельности.

Это следует из пункта 8 статьи 346.45 Налогового кодекса РФ.

Представить заявления в инспекцию можно в форме электронных документов. Их форматы утверждены приказом ФНС России от 24 декабря 2012 г. № ММВ-7-6/996.

В любых случаях предприниматель будет снят с учета в налоговой инспекции как применяющий патентную систему налогообложения. Налоговая инспекция это сделает в следующие сроки:

при утрате права или прекращении деятельности – в течение пяти рабочих дней cо дня получения заявления или сообщения инспекции о получении заявления;

при просрочке налогового платежа – в течение пяти рабочих дней cо дня истечения срока уплаты налога.

Об этом сказано в пункте 3 статьи 346.46 Налогового кодекса РФ.

В тот же период инспекция обязана выдать (направить заказным письмом) предпринимателю уведомление по форме № 2-4-Учет.

При этом в отношении всего вышесказанного датой снятия с учета предпринимателя в качестве плательщика на патентной системе считается:

при утрате права на применение спецрежима – дата перехода на общий режим налогообложения. Например, если предприниматель вовремя не оплатил патент и инспекция сняла его с учета после срока уплаты налога, датой снятия с учета считается начало налогового периода, на который получен патент (п. 3 ст. 346.46, п. 6 ст. 346.45 НК РФ);

при прекращении деятельности на спецрежиме – дата прекращения предпринимательской деятельности на патенте, указанная в заявлении, поданном в налоговую инспекцию.

Аналогичные разъяснения содержатся в письме ФНС России от 29 декабря 2012 г. № ПА-4-6/22635.

Работа по нескольким режимам

Чаще всего ПСН совмещают с ОСНО или УСН (возможен еще вариант совмещения с ЕСХН, но это редкий случай). К примеру, предприниматель понимает, что к концу года по доходам превысит «патентный» лимит в 60 млн руб. В этом случае, выгодно оформить патент на определенный срок (например, на первые полгода), а затем перейти на УСН или ОСНО.

Важно, что учет доходов по каждому режиму налогообложения ведется в индивидуальном порядке: то есть, у ИП должна быть книга учета доходов для ПСН и аналогичный документ для другого режима. При этом нужно учитывать следующие моменты:

- внереализационные доходы (например, продажа ОС) полностью относят к УСН или ОСНО;

- В случае невозможности разделения доходов, общие расходы (например, аренда помещения или зарплата бухгалтера) делят пропорционально доходам: если ⅔ от общей суммы дохода приходится на ПСН, то и ⅔ расходов также относят к этому режиму (согласно п. 8 ст. 346.18 НК РФ).

Отдельно остановимся на раздельном учете страховых взносов. С 2021 года стоимость патента можно уменьшить на величину взносов (для ИП без работников — на 100%, для ИП с работниками — не более 50%). Аналогичная схема работает с УСН «доходы», да и при УСН «доходы минус расходы» затраты на страховые взносы обязательно учитывают. Эксперты выделяют четыре варианта раздельного учета:

- ИП без сотрудников на УСН. При системе налогообложения УСН «Доходы минус расходы» взносы за себя можно целиком отнести к расходам УСН, а при УСН «Доходы» — уменьшить взносами сумму налога на 100%.

- ИП с сотрудниками на УСН. При УСН «Доходы минус расходы» взносы за себя и сотрудников могут также полностью войти в статьи расходов для уменьшения налоговой базы, а при УСН «Доходы» можно уменьшить сумму налога не более чем на 50%.

- ИП с сотрудниками при совмещении ПСН и УСН. Взносы за ИП делятся пропорционально доходам, а уплаченные налоги за сотрудников учтутся в расходах той системы, в деятельности которой они заняты. В случае занятости сотрудника в «патентной» и «непатентной» деятельности учет будет вестись пропорционально доходам.

Не стоит забывать и о том, что с 2021 года к «непатентным» доходам относятся и проценты по счетам или депозитам ИП: отчитываться по ним перед налоговой нужно согласно требованиям УСН или ОСНО. Получается, что даже, если предприниматель не превышает установленные лимиты, но получает процент на остаток по счету, ему придется совмещать два режима, вести КУДиР и сдавать, как минимум, одну декларацию.

Процедура перехода на патентную систему налогообложения

^

Для получения патента индивидуальный предприниматель должен подать в налоговый орган заявление на получение патента по форме, утвержденной приказом ФНС России от 09.12.2020 № КЧ-7-3/891@ «Об утверждении формы заявления на получение патента, порядка ее заполнения, формата представления заявления на получение патента в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 11.07.2017 № ММВ-7-3/544@».

Форма заявления на получение патентаpdf (268 кб)

Загрузить

Формат представления заявления на получение патента в электронной формеdocx (71 кб)

Загрузить

Порядок заполнения заявления на получение патентаdocx (43 кб)

Загрузить

Схема по заявлению на получение патентаxsd (37 кб)

Загрузить

При этом индивидуальные предприниматели также вправе подавать заявление на получение патента по следующей форме:

Форма заявления на получение патента, утвержденная приказом ФНС России от 11.07.2017 № ММВ-7-3/544@pdf (237 кб)

Загрузить

Формат представления заявления на получение патента в электронной форме doc (213 кб)

Загрузить

Порядок заполнения заявления на получение патентаdocx (51 кб)

Загрузить

Схема по заявлению на получение патентаxsd (36 кб)

Загрузить

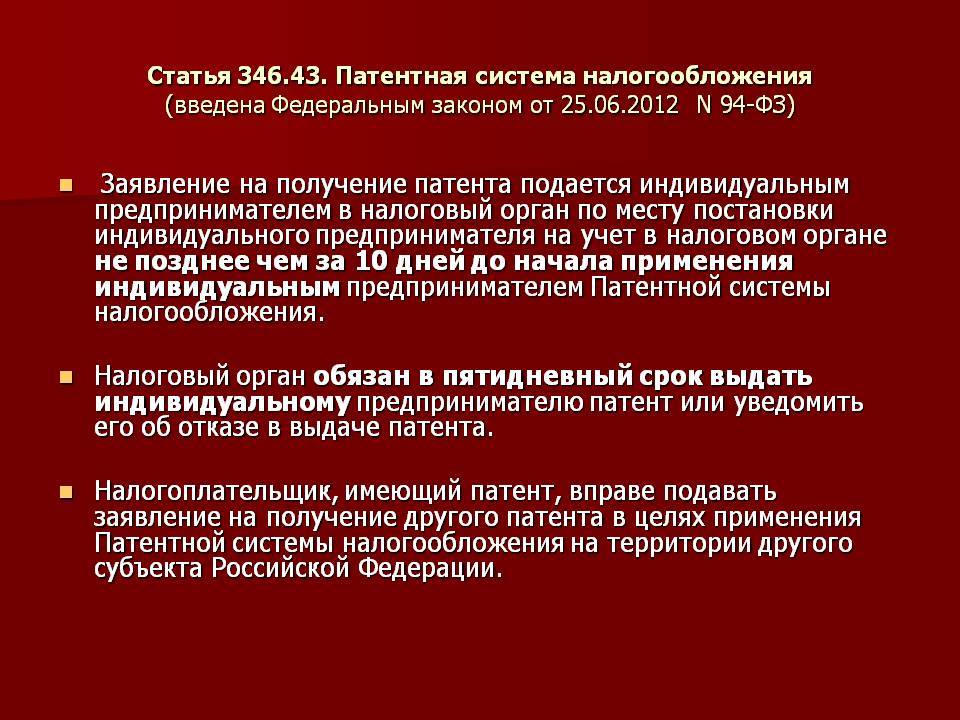

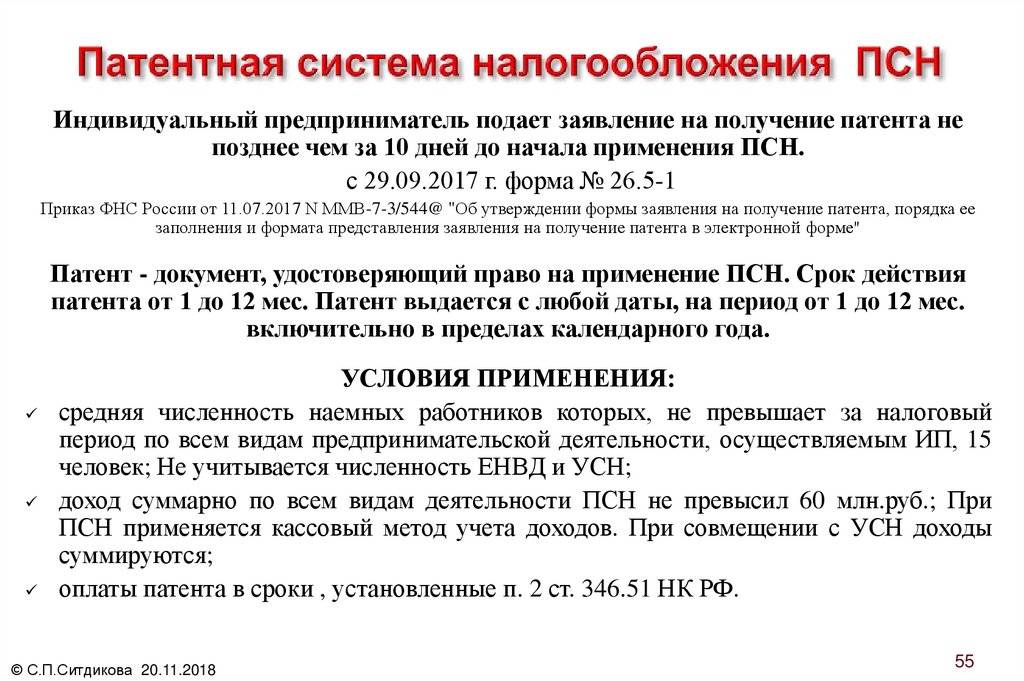

Заявление на получение патента необходимо подать не позднее чем за 10 дней до начала применения патентной системы налогообложения.

При осуществлении деятельности по месту жительства

Заявление подается в налоговый орган по месту жительства

При осуществлении деятельности на территории того муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации, в котором предприниматель на налоговом учете не стоит

Заявление подается в любой территориальный налоговый орган муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации по месту планируемого осуществления индивидуальным предпринимателем предпринимательской деятельности

Индивидуальный предприниматель, утративший право на применение патентной системы налогообложения или прекративший предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, вправе вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности не ранее чем со следующего календарного года ()

Заявление может быть подано лично или через представителя, направлено в виде почтового отправления с описью вложения или передано в электронной форме по телекоммуникационным каналам связи.

Налоговый учет на ПСН

Предприниматели, использующие патент, освобождены от применения кассовых аппаратов или составления разных отчетов. Они должны иметь только книгу учета доходов. Некоторые бизнесмены с 2019 года будут вынуждены приобретать и устанавливать онлайн-кассу. Остальные ИП на патенте получили отсрочку до 2022 года.

За счет использования патента предприниматели освобождаются от необходимости уплаты других видов сборов. Но иногда возникают ситуации, когда требуется уплачивать НДС. Данная процедура выполняется в следующих случаях:

- предприниматель ведет деятельность, которая не соответствует требованиям ПСН;

- работа связана с ввозом или вывозом разных товаров в Россию или за ее пределы;

- деятельность осуществляется при составлении и подписании договора простого товарищества.

Если предприниматель совмещает несколько режимов, например, ПСН и УСН, то по окончании каждого календарного года ему придется составлять декларацию по УСН. При расчете налоговой базы по упрощенному режиму не учитываются доходы, которые получает предприниматель за счет использования патента.

ВОЗВРАТ денег за ПАТЕНТ

ИП закрыл деятельность раньше, чем истек срок патента, ему вернут из бюджета деньги

Если ИП на ПСН решил прекратить ведение деятельности до окончания срока действия патента, то налоговики обязаны сделать перерасчет стоимости патента исходя из фактического срока ведения ПСН-деятельности. И если получится, что предприниматель переплатил в бюджет, он может вернуть эти деньги.

Примечание: Письмо Минфина от 25.05.2016 г. № 03-11-11/29934

Если же предприниматель еще не успел полностью рассчитаться за приобретенный патент, то ему нужно будет произвести доплату в бюджет. Но опять-таки не за весь период действия патента, а за фактическое время его применения.

Примечательно, что в феврале 2016 г. Минфин утверждал, что НК РФ перерасчет стоимости патента не предусмотрен (Письмо Минфина от 24.02.2016 г. № 03-11-12/9623). Однако сейчас финансовое ведомство не только изменило свою позицию по данному вопросу, но и отменило зимнее письмо.

ПСН: если деятельность прекращена досрочно, стоимость патента пересчитывается

Образовавшуюся переплату можно будет вернуть или зачесть в счет уплаты других налогов. А если в результате такого перерасчета возникнет недоимка, то ее нужно будет доплатить. Об этом напомнил Минфин России в письме от 27.04.18 № 03-11-12/28952.

Вернуть деньги за ошибочно полученный и оплаченный патент нельзя

Индивидуальный предприниматель получил два патента для осуществления розничной торговли на различных объектах торговли. Однако второй патент оказался «невостребованным» — торговля на соответствующих объектах не велась. Может ли ИП сдать этот патент обратно в налоговую инспекцию и получить уплаченные за него деньги? Нет, не может, считают в ФНС (письмо от 11.12.15 № СД-3-3/4725@).

Совмещение патентной системы с другими режимами

Предприниматель, применяющий патентную систему налогообложения, может совмещать ее с любым другим налоговым режимом. Такой вывод следует из пункта 1 статьи 346.43 Налогового кодекса РФ.

При этом в отношении одного и того же вида деятельности совмещать патентную систему с иным налоговым режимом предприниматель вправе по следующим видам деятельности:

автоперевозки пассажиров (подп. 10 п. 2 ст. 346.43 НК РФ);

автоперевозки багажа (подп. 11 п. 2 ст. 346.43 НК РФ);

перевозка пассажиров водным транспортом (подп. 32 п. 2 ст. 346.43 НК РФ);

перевозка грузов водным транспортом (подп. 33 п. 2 ст. 346.43 НК РФ);

услуги общепита (подп. 47 п. 2 ст. 346.43 НК РФ);

розничная торговля, осуществляемая через объекты стационарной торговой сети с площадью торгового зала не более 50 кв. м по каждому объекту (подп. 45 п. 2 ст. 346.43 НК РФ);

розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети (подп. 46 п. 2 ст. 346.43 НК РФ).

Например, предприниматель получил патент на розничную торговлю через объекты стационарной торговой сети с площадью торговых залов не более 50 кв. м (подп. 47 п. 2 ст. 346.43 НК РФ). Кроме того, он ведет розничную торговлю в магазинах с другой площадью зала. В такой ситуации предприниматель может:

по торговле через залы площадью не более 50 кв. м – применять только патентную систему;

по торговле через залы площадью более 50 кв. м и до 150 кв. м – платить ЕНВД;

по торговле через залы площадью более 150 кв. м – применять упрощенку или общую систему налогообложения.

В аналогичном порядке предприниматель может совмещать патентную систему с иным налоговым режимом по услугам общепита.

По услугам перевозки пассажиров или багажа водным или автомобильным транспортом предприниматель может совмещать патентную систему с иным налоговым режимом в следующем порядке:

по транспортным средствам, указанным в патенте, нужно применять патентную систему налогообложения;

по транспортным средствам, не заявленным в патенте, можно применять иной налоговый режим.

Об этом сказано в письмах Минфина России от 5 апреля 2013 г. № 03-11-10/11254 и ФНС России от 7 июня 2013 г. № ЕД-4-3/10450. Документы размещены на официальном сайте ФНС России.

Например, у предпринимателя семь автомобилей, которые используются в деятельности по перевозке пассажиров. На пять из них он получил патент. Следовательно, в отношении доходов от пяти автомобилей предприниматель должен применять патентную систему, а по оставшимся двум он может применять другой режим налогообложения.

Ситуация: может ли предприниматель, который сдает в аренду объекты недвижимости, применять патентную систему налогообложения лишь в той части таких объектов, которые указаны в патенте, а по оставшимся объектам применять другой налоговый режим?

Да, может.

Предприниматель вправе применять патентную систему налогообложения, если сдает в аренду жилые и нежилые помещения, дачи, земельные участки, которые принадлежат ему на праве собственности (подп. 19 п. 2 ст. 346.43 НК РФ). При этом патентная система распространяется только на те объекты аренды, которые указаны в патенте. Если в собственности предпринимателя находятся другие объекты недвижимости, которые сдаются в аренду, но которые не указаны в патенте, то в отношении доходов от аренды такой недвижимости он вправе применять иные режимы налогообложения. Например, упрощенку или общую систему налогообложения.

Об этом сказано в письмах Минфина России от 5 апреля 2013 г. № 03-11-10/11254 и ФНС России от 7 июня 2013 г. № ЕД-4-3/10450. Документы размещены на официальном сайте ФНС России.

Например, у предпринимателя пять объектов недвижимости, которые он сдает в аренду. На три из них предприниматель получил патент. Следовательно, в отношении доходов от трех объектов предприниматель должен применять патентную систему, а по оставшимся двум он может применять иной режим налогообложения.

Следует отметить, что ранее представители налоговой службы придерживались другой точки зрения. В письме ФНС России от 28 марта 2013 г. № ЕД-3-3/1116 говорилось, что применять патентную систему нужно в отношении деятельности по сдаче в аренду в целом. То есть если предприниматель, который имеет в собственности недвижимость, расположенную в одном субъекте РФ, решил применять патентную систему, он должен применять ее ко всем таким объектам (т. е. по виду деятельности в целом). Однако с выходом письма ФНС России от 7 июня 2013 г. № ЕД-4-3/10450 прежние разъяснения утратили актуальность.

Какие налоги не уплачиваются при использовании ПСН?

ИП могут не уплачивать многие налоги, если ими куплен патент. Какая система налогообложения лучше всего подходит предпринимателю лучше всего, сказать трудно, но при ПСН можно избежать уплаты многих сборов:

- НДФЛ. Но это относится только к доходам, которые гражданин получает в результате своей предпринимательской деятельности, а если он при этом устроен официально в другой компании, то с его зарплаты перечисляется этот сбор.

- Налог на имущество. При уплате данного налога учитываются некоторые условия. Если совмещается патент с ОСНО, то имущественный налог придется уплачивать с той недвижимости, которая используется по основной системе. Также если имущество, применяемое по ПСН, включено в специальный перечень региональными властями, то за него все равно придется перечислять сбор.

- НДС. Существуют определенные исключения, поэтому ИП на ПСН должны уплачивать НДС, если они совмещают этот режим с ОСНО или ввозят в Россию товары из других стран. Также этот сбор должен рассчитываться и перечисляться в бюджет, если предпринимать выставляет счета-фактуры своим контрагентам.

Нередко предприниматели совмещают сразу несколько режимов налогообложения. В этом случае требуется разделять все доходы, так как за денежные поступления по ПСН не требуется уплачивать НДФЛ, а вот по ОСНО необходимо рассчитывать и уплачивать этот сбор.

Работа с расчетным счетом

Эксперты напоминают, что обращаться с р/с как с личным не стоит. Предпринимателю рекомендуют:

- не снимать крупные суммы со счета, особенно «под ноль»;

- не снимать суммы сразу после того, как они поступили;

- выплачивать зарплату на карты сотрудников или пользоваться зарплатными проектами банков;

- регулярно оплачивать налоги и взносы (как за самого себя, так и за своих сотрудников);

- пользоваться корпоративной картой при бизнес-расходах (даже покупая в магазинах канцелярию и хозтовары).

Соблюдая эти рекомендации, предприниматель снижает градус интереса со стороны ФНС: операции с большими суммами, снятие наличных и пр. могут вызвать подозрения в отмывании денег по 115-ФЗ, привести к отказу в совершении банковской операции или блокировке счета.

Налоги и отчетность на патентной системе

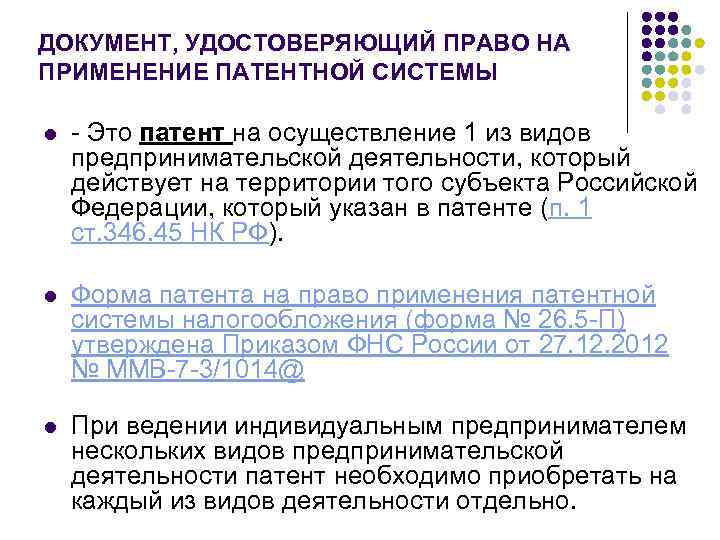

Основным налогом, выплачиваемом при нахождении на патентной системе, является стоимость самого патента. Его нужно перечислить в бюджет в установленные сроки. Специальная налоговая декларация на ПСН не предусмотрена.

Учет на ПСН

Однако в целях контроля за размером полученных доходов (лимит 60 млн. руб) ИП обязан оформлять книгу учета доходов и расходов (КУДиР). При этом разрешено составлять один единственный регистр на все приобретенные патенты. Расходы учету не подлежат, поэтому их можно не указывать.

К ведению книги предъявляются некоторые требования:

- Записи в книге нужно делать в порядке получения доходов;

- Каждая новая запись должна находиться на новой строке;

- В книгу можно вносить исправления путем зачеркивания одной чертой неправильной записи и указания новой. Использование Штрих-корректира не допускается.

После завершения срока патента предприниматель обязан сдать полностью оформленную книгу на проверку в ФНС.

Последняя может выносить штрафы при обнаружении неточностей и ошибок в заполнении:

- 10 тыс. р. – однократное нарушение;

- 30 тыс. р. – многократное нарушение.

Фиксированные платежи ИП

Отчетность по взносам в фонды не предусмотрена. Однако предприниматель, как и на других режимах, должен уплачивать за себя фиксированные платежи в ПФ и медстрах. Если патент приобретается в течение года либо так же заканчивается его действие, сумма взносов подлежит пересчету исходя из реально отработанных дней.

Помимо этих платежей ИП также должен уплатить 1% от суммы превышения дохода более 300 тыс. руб. При этом в качестве годового размера дохода нужно рассматривать не реально полученный доход, а максимальный размер, указанный в патенте.

Применение ПСН не освобождает от предоставления необходимых отчетов в Росстат в установленные законом сроки. Налог на имущество физических лиц уплачивается в установленные сроки при наличии объектов обложения.

Важно! В отличие от других систем налогообложения обязательные фиксированные платежи ИП за себя не уменьшают налог

Налоги и отчетность за сотрудников

Если у предпринимателя появляются наемные сотрудники, то он обязан уплачивать по ним НДФЛ и подавать полный спектр отчетов:

- Сведения о среднесписочной численности.

- Справки 2-НДФЛ и 6-НДФЛ.

- Единый расчет по взносам.

- Отчетность в ПФР: формы СЗВ-М и СЗВ-СТАЖ.

- 4-ФСС (при уплате взносов в соцстрах).