Вопрос продления КАСКО при автокредите

Ещё одним распространённым вопросом является то, что будет в ситуации, если не продлевать КАСКО на уже оформленный кредитный автомобиль.

Отказаться от этого полиса клиент имеет право сразу, как только в полном объёме погасит кредит. Не обязательно ждать завершения всего срока автокредитования, если есть возможность погасить его досрочно. Чтобы сэкономить, многие клиенты прибегают к достаточно распространённой схеме. Они отказываются от соглашения со страховщиком на 2, 3 и последующие года автокредитования. В такой ситуации КАСКО приобретается только на первый год и исключительно для получения одобрения. В дальнейшем отказаться от полиса можно. Особенно высока вероятность при покупке в кредит подержанного транспортного средства.

Второй год. В договорах на автокредитование обычно указывается, что КАСКО должен действовать в течение всего периода денежного займа. При этом банк вносит несколько пунктов, которые касаются размеров штрафа, если заёмщик нарушает указанные правила. Но в действительности большинство банков не следят за выполнением обязательств со стороны клиентов и не подвергают их штрафам. А есть и такие финучреждения, которые тщательно за этим следят и каждый год контролируют, чтобы КАСКО было продолжено. Потому перед обращением в банк стоит изучить информацию о нём, почитать отзывы и узнать, как он относится к вопросу пролонгации, насколько активно за этим следит и сильно ли штрафует. Отказываясь от продления полиса в страховой компании, банки могут в любой момент потребовать подтверждающую документацию. Если их заёмщик не предоставит, тогда можно столкнуться с некоторыми проблемами и обязательствами выплачивать неустойку. Прежде чем оформлять КАСКО на второй год действия автокредитного договора, внимательно изучите документ и узнайте, будете ли вы подвергаться штрафам и наказаниям, если откажетесь от полиса. Когда в договоре указано, что вы должны иметь КАСКО на момент получения кредита, но ничего про его наличие в течение всего периода займа не написано, это вполне законный способ не платить за страховку.

Третий год. На третий и последующие года автокредитования также можно отказаться или хотя бы сэкономить на КАСКО

Для этого важно вовремя вносить платежи, не попадать в ДТП и соблюдать условия договора. Тогда многие финансовые учреждения идут навстречу клиентам, позволяя оформить частичную страховку

Обычно она в несколько раз дешевле той, которую нужно приобретать на первый год. Такая схема чаще всего работает с покупателями кредитных подержанных машин, что обусловлено меньшим риском угона у таких транспортных средств.

Ещё одним вариантом для снижения собственных расходов считается оформление полиса не на полную стоимость транспортного средства, а лишь на ту, которая не была выплачена банку. Тут финансовая организация не может требовать от заёмщика страховать авто на полную стоимость. Но здесь размеры платежей по страховку снизятся, как и размеры потенциальной компенсации при получении ущерба или гибели машины. Если авто пострадает в ДТП, тогда банк может потребовать компенсацию за счёт личных средств заёмщика.

Некоторые успешно пользуются страховкой, оформленной с франшизой. Такой вид страхования мелкие ремонтные работы не покрывает, зато позволяет в полной мере компенсировать крупный размер ущерба. Стоимость полиса с франшизой обычно на 20-40% ниже в сравнении с обычным вариантом КАСКО. Зато при крупном ущербе размер компенсации составит 100%. Чем выше размер франшизы, тем в итоге дешевле обойдётся клиенту полис.4

Полностью отказываясь от КАСКО при автокредитовании, можно получить ряд преимуществ. Все они связаны в основном со снижением объёма выплачиваемых денежных средств банку и страховой компании. Но параллельно есть и свои недостатки. Не имея полиса, при возникновении страхового случая задача по восстановлению и ремонту транспортного средства полностью ляжет на заёмщика. При угоне и вовсе придётся продолжать платить за машину, плюс оплачивать штрафы из-за отсутствия КАСКО (если это прописано в договоре), по факту лишившись автомобиля.

В чем отличие займа без полиса КАСКО от стандартного автокредита?

Когда банк дает в долг, он рассчитывает заработать и старается застраховать все возможные риски. В случае автокредитования обеспечением выданных денег служит автомобиль, поэтому банк заинтересован в его сохранности. Если он будет утрачен или придет в негодность, а заемщик окажется неплатежеспособен, как банк вернет свои деньги?

Договор кредитования на приобретение автотранспорта без требования страховки КАСКО отличается от стандартных предложений банков:

• дополнительными комиссионными сборами и увеличенной процентной ставкой;

• сокращением периода пользования кредитом;

• требованием внести половину стоимости приобретаемой машины.

Перед тем как соглашаться на такие условия нужно посчитать насколько выгодным получается отказ от страховки. Для финансовой организации выдача кредита — рискованная операция, поэтому она старается как можно быстрее вернуть вложенные деньги.

Используя естественное желание клиента купить машину как можно дешевле и ограниченность подобных предложений, банки пытаются увеличить свой заработок. Заемщик вынужден принимать выдвигаемые условия, так как страховать автомобиль придется каждый год использования, а это около 10% стоимости машины.

Условия страхования кредитного автомобиля

Автомобиль необходимо страховать ежегодно, до того момента, когда кредитный договор закончится, процентная ставка берется от первоначальной стоимости. Страховка можно оформить там же, где приобретаете автомобиль. Кредитная компания может потребовать с вас, чтобы вы оформили полисы ОСАГО и КАСКО в одном месте, даже если банк работает с несколькими организациями. У большинства банков есть специальная программа, которую разработали вместе со страховщиками: «Страховка в кредит». В таком случае заемщик должен указать в заявке на получение кредита, что страховка будет оплачиваться за счет кредита. После того, как кредит одобрили и заключили договор купли продажи машины с салоном, заемщик должен оформить страховой полис, копию должен предоставить в банк, а также документы на автомобиль пока не выдадут кредит. Кредит выдается одной суммой, из них часть перечисляется автосалону, а другая часть страховой организации.

Условия и стоимость страхования каско будут зависеть от того, какой автокредит выбрал заемщик. Отличие экспресс-кредита от стандартного: страховая сумма уменьшается, тарифная ставка высокая, безусловная франшиза (при такой франшизе, страховщик должен будет выплатить сумму в тот момент, когда наступил страховой случай, без участия страховой организации), возместить по риску «хищение», после предоставления справки о том, что уголовное дело приостановлено. Условия страхования автомобиля в кредит значительно отличаются от обычных, а стоимость такой страховки часто перекрывает выгоду от низких процентов при покупке. В то же время, для определенных моделей автомобилей могут быть установлены и пониженные страховые тарифы по каско. Поэтому не поленитесь сравнивая различные условия страхования машин и автокредиты, и вполне возможно Вы обнаружите, что стоимость страховки каско на автомобиль и процентные ставки могут быть довольно приемлемыми.

Стандартные условия в договоре включают в себя: страховая сумма не уменьшается, ремонтировать поврежденную машину только на станции техобслуживания, выплаты производятся по риску «хищение» только после того, как предоставите справку о возбуждении уголовного дела, возмещение по риску «полная гибель» не учитывают стоимость годных деталей автомобиля.

При оформлении страхового договора каско обратите внимание на следующие пункты:1)страховой полис должен действовать не меньше чем срок кредита;2)в полисе должны быть указаны все платежи, разбитые по годам, когда и сколько платить;3)изучите требования компании по оснащению автомашины сигнализацией, укажите точное название сигнализации. Если автомобиль угнали, и у вас не была установлена охранная система, то возмещение вам выплатят в меньшем размере;4) уделяйте особое внимание на величину, какие страховые суммы по рискам «хищение» и «повреждение» (ущерб). В случае, если стоимость автомобиля и страховая сумма будут равны, то страховые выплаты полностью покроют ущерб, который причинен автомобилю, когда наступил страховой случай

Если сумма кредита равна страховой сумме (соответственно стоимость автомашины ниже), страховые выплаты направятся в банк, который в свою очередь погасит часть кредита, а не заемщику, чтобы восстановить автомобиль

В случае, если стоимость автомобиля и страховая сумма будут равны, то страховые выплаты полностью покроют ущерб, который причинен автомобилю, когда наступил страховой случай. Если сумма кредита равна страховой сумме (соответственно стоимость автомашины ниже), страховые выплаты направятся в банк, который в свою очередь погасит часть кредита, а не заемщику, чтобы восстановить автомобиль.

Также рекомендуем: авто каско страхование автомобиля

Основные этапы взятия машины в кредит без КАСКО

Перед тем как брать автокредит без оформления КАСКО в Москве или любом другом городе, необходимо определиться с маркой автомобиля и автосалоном. Кроме того, следует обратиться к сотрудникам дилерского центра, чтобы разобраться, с какими финансовыми учреждениями он работает.

Этап 1. Выбор кредитного учреждения

Предварительно нужно узнать, какие банки дают автокредит без КАСКО, поскольку не каждая кредитная организация имеет подобные программы. К тому же некоторые банки, к примеру, в Челябинске, в Самаре и в Омске предлагают продукты, отличные от тех, которые имеются в Новосибирске или в Волгограде.

Узнать всю информацию по поводу автокредитования можно на сайте финансовых учреждений. Здесь же заёмщикам предлагается подать онлайн-заявку, что позволит сэкономить время.

Однако следует понимать, что предварительное одобрение заявки не гарантирует выдачи займа. Сотрудники банка дополнительно проверит документы уже при очной встрече с клиентом.

Указывайте правдивую информацию о себе, в том числе о доходах, платёжеспособности, наличии займов в других банках. Случайное или намеренное утаивание сведений чревато отказом финансовой организации в кредите и внесением в чёрный список.

Кредит на авто обычно подразумевает стандартные требования к потенциальным заёмщикам: платёжеспособность, определённый возраст (обычно не более 65 лет), российское гражданство, постоянная прописка в регионе нахождения банковского филиала (в Челябинске, в Новосибирске и т. д.).

Этап 2. Сбор и предоставление документации

Если вы получили предварительное одобрение от банка, настало время собирать требуемые бумаги. Чаще всего портфель заёмщика на получение автокредита включает следующие документы:

- удостоверение личности,

- заявление на получение займа,

- водительские права,

- подтверждение платёжеспособности (справка формата 2-НДФЛ),

- ксерокопия трудовой книжки.

Если уровень доходов заёмщиков не позволяет претендовать на нужную сумму, сотрудники финансовой организации могут предложить оформить кредит под поручительство третьих лиц либо под залоговое имущество. Естественно, потребуются и соответствующие документы.

Этап 3. Заключение сделки с автосалоном

Идеальный вариант, когда финансовое учреждение и дилерский центр работают совместно. В этом случае вам не придётся бегать по разным конторам, поскольку можно оформить все бумаги на месте.

На данном этапе нужно заключить договор купли-продажи с автосалоном. При этом не возбраняется консультироваться с сотрудниками дилерского центра по поводу автомобиля и условиях договора. Любая информация от специалистов будет полезной.

Этап 4. Заключение договора с финансовой компанией

Не торопитесь расписываться под напечатанным текстом, необходимо тщательнейшим образом изучить все нюансы предлагаемого договора, чтобы потом не сожалеть о сделке

На что следует обращать особое внимание? Прежде всего, необходимо понять, каков реальный размер процентов по кредиту

Кроме того, следует изучить все способы внесения денег (их может быть несколько). На сегодняшний день многие заёмщики предпочитают оплачивать кредит через интернет с помощью онлайн-кабинета. Это действительно удобно.

Если вас всё устраивает, скрепляем договор подписью и оплачиваем первоначальный взнос, который будет переведён на счёт дилерского центра. Помните, что сейчас вы только формальный владелец авто, полноценным же хозяином машины вы станете после полного погашения займа.

Этап 5. Регистрация автомобиля

После заключения сделки заёмщику нужно зарегистрировать автомобиль в ГИБДД в 10-дневный срок. Паспорт транспортного средства (ПТС) предоставляется финансовому учреждению на хранение до момента внесения последнего платежа по кредиту.

Как отказаться от страховки после подписания договора

Немногие заемщики знают о так называемом периоде охлаждения – сроке, в течение которого вы имеете законное право отказаться от страховки. Сделать это можно в течение 5 дней с даты заключения договора, при условии, что в течение данного периода страховой случае не наступил.

Также нужно принимать во внимание, что учитываются рабочие, а не календарные дни. Сумма возмещения составляет 100% за исключением дней, когда вы были застрахованы

Получается, что чем раньше вы расторгнете договор страхования, тем больше денег вернете.

Эта информация особенно полезна тем, кто очень хочет получить автокредит, но не желает оплачивать страховку и при этом боится отказа. Вы можете спокойно подать заявку, подписать договор и уже на следующий день (при условии, что это не выходной) расторгнуть его.

Можно ли отказаться от страховки, влияющей на условия кредитования

Даже если условия предоставления займа полностью зависят от оформления страховки, вы все равно можете от нее отказаться после подписания соглашения.

Но здесь следует быть готовым к тому, что банк вправе внести свои изменения в заключенный договор, в случае аннулирования соглашения с третьей стороной.

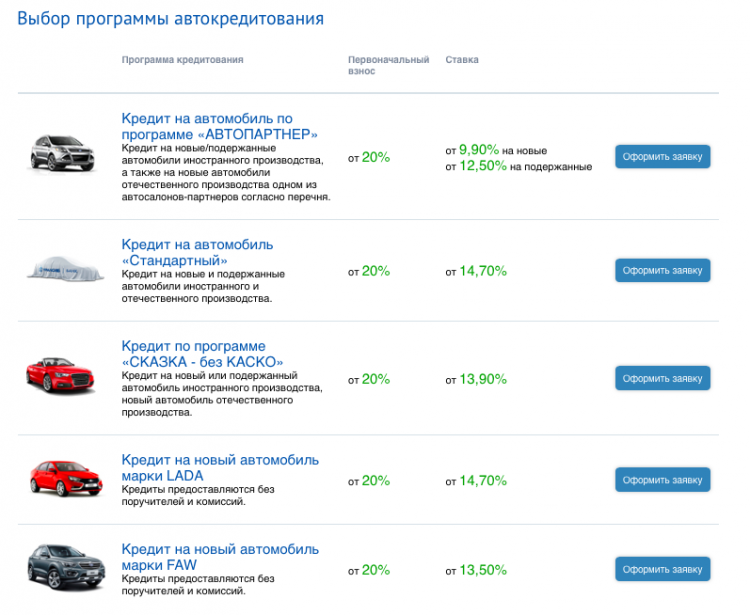

Какие банки дают автокредит без каско

Немногие организации предлагают клиентам услуги автокредитования без заключения договора каско. В нижеприведенной таблице можно ознакомиться с основными кредиторами их выгодными программами:

Банк | Кредитная программа | Процентная ставка | Максимальная сумма, рублей | Срок погашения кредита |

Зенит | Автокредитование. Новое авто | От 14,9% | 6,5 млн | 7 лет |

Балтинвестбанк | Государственная субсидия: Стандарт | 11% | 920 тыс. | 3 года |

Альфа-банк | Автокредит | От 12,49% | 3 млн | 6 лет |

Экспертбанк | Автоэкспресс | 14% | 2,5 млн | 5 лет |

КредитЕвропаБанк | Автоэкспресс | От 7,7% | 2,5 млн | 7 лет |

Банк Восточный | Автокредит н подержанные автомобили | От 19% | 1 млн | 59 месяцев |

ВТБ 24 | Драйвер | 10,7% | 1,12 млн | 3 года |

Совкомбанк | АВТОКРЕД | От 14,9 | 2 млн | 5 лет |

Авангард | Автокредитование | От 19% | 1 млн | 5 лет |

Связьбанк | Свой автомобиль. Стандарт | 19,5 | 3 млн | 5 лет |

На подержанный автомобиль

Получить автокредит без каско на подержанные автомобили проще. Связано это с тем, что запрашиваемая сумма значительно меньше, да и сам процесс оформления договора-купли продажи максимально упрощен. Собираясь приобрести б/у автомобиль, следует знать об определенных ограничениях, касающиеся возраста и технического состояния приобретаемого авто. Среди кредиторов на подержанные автомобили можно выделить:

- Альфа-банк;

- Ак Барс;

- Русфинанс;

- Росбанк;

- Айманибанк;

- Юникредит.

На новый автомобиль

Не все соглашаются кредитовать желающих приобрести авто без оформления полиса каско, а некоторые, как например, Сбербанк, и вовсе отказались от автокредитов, предлагая взять безцелевые потребительские ссуды и направить их на покупку авто. Помимо стандартных программ финансовые организации могут предложить провести рефинансирование существующей задолженности по ссудам на транспорт.

Если убедить банк в своей платежеспособности, предоставив тому документальное подтверждение, то можно рассчитывать на ссуду. Вот лишь несколько учреждений, которые готовы пойти на уступки и выдать займ:

- ВТБ 24;

- Банк Советский;

- Траст;

- Московский кредитный банк;

- Авангард;

- Европабанк.

Достоинства полиса КАСКО для кредитного автомобиля

Список основных недостатков КАСКО на кредитный автомобиль мы перечислили, однако не стоит забывать и о достоинствах данного решения:

Сниженные процентные ставки по кредиту.

Наиболее популярный аргумент российских банков, впрочем, от этого он не становится менее актуальным.

Конечно, сильно вам их не снизят, однако в контексте того, что кредит на авто берется на 5-7 лет (подробнее мы расскажем немного ниже), такая скидка выливается в серьезную сумму.

Увеличение срока выплат по кредиту.

Как мы уже говорили в предыдущем пункте, средний срок кредита на авто составляет 5-7 лет, однако в случае со страхованием по каско банки часто идут на увеличение срока, иногда даже до 9 лет.

Конечно, переплата за это время составит достаточно большую сумму, однако если обычный кредит на авто для вас слишком тяжел, это может стать решением проблемы.

Сниженный размер первичного взноса, а то и вовсе его отсутствие.

Данное решение практикуется не во всех банках, однако оно может стать отличным аргументом при выборе связки банк-страховщик.

Данное решение практикуется не во всех банках, однако оно может стать отличным аргументом при выборе связки банк-страховщик.

В конце концов, оно позволяет вам получить автомобиль сразу, а не после сбора довольно внушительной суммы.

Поэтому если ваша ситуация срочная – это может стать хорошим выходом, хотя и требует некоторых дополнительных документов, например, чеков из магазинов для доказательства платежеспособности (особенно если кредит дается вообще без взноса).

Возможность страховки в кредит.

В этом случае вы приобретаете в кредит не только авто, но и страховку на него, что позволит более равномерно распределить затраты на его содержание.

Однако нужно вовремя платить взносы, так как иначе банк может заявить о недействительности страховки во время страхового случая.

Если взносы снимаются с вашего счета в том же банке автоматически (некоторые банки предлагают такой вариант), то это может стать очень хорошим выходом.

С другой стороны, такая ситуация поставит вас в зависимость от банка и не позволит сменить страховую компанию, что, в свою очередь, сделает вас уязвимыми перед их требованиями.

Что ж, с основными плюсами и минусами мы разобрались.

Почему финансовые компании настаивают на оформлении КАСКО

Банки больше рискуют, когда выдают заем на покупку транспорта, чем при оформлении денег на покупку жилья. Нет гарантий, что автовладелец обойдется без аварий, и стоимость транспортного средства не упадет. Поэтому кредитной организации нужны гарантии выплат, если стоимость транспорта снизится.

3 основные причины, являющиеся основанием для оформления КАСКО

- Если заемщик не внес платеж по займу, банк не остается внакладе. Согласно условиям соглашения кредитная организация получает компенсацию по риску «Ущерб».

- Банк получит компенсации по рискам, если должник систематически нарушает сроки внесения платежей по автокредиту.

- Страховая выплата направляется на погашение кредита, если происходит гибель транспортного средства. Когда суммы выплат недостаточно, заемщик покрывает задолженность из собственных средств.

Итак, банк получает гарантии сохранности своих средств, как бы ни сложились обстоятельства, потому и настаивает на покупке дополнительной страховки.

Как купить КАСКО дешевле

Отправляясь за автокредитом, сначала изучите все банковские продукты, найдите, где можно приобрести дешевый полис и где предлагаются выгодные условия покупки, например, предоставляется рассрочка.

Не соглашайтесь сразу оформлять полис КАСКО на весь кредитный период. Цена автомобиля с каждым годом будет понижаться, так что стоимость оформленного на несколько лет полиса будет все выше. Это не выгодно автовладельцу. Сначала надо получить КАСКО на год, а дальше принимать решение: продлять страховку или отказаться от нее совсем. Возможно, водитель пожелает сменить страховщика. Рассмотрим наиболее выгодные варианты страхования по КАСКО.

Минимальное страхование

Эта программа предусматривает страховку автомобиля исключительно от угона злоумышленниками. Пользуется повышенным спросом среди водителей. Стоимость полиса в этом случае намного меньше полного пакета услуг. Если обычный полис КАСКО стоит в среднем 40 000 рублей, то минимальная страховка обойдется всего лишь в 6 000.

Основные преимущества покупки:

- банк-кредитор не предъявит штрафные санкции;

- некоторый уровень страхования ТС будет обеспечен;

- денежные затраты при покупке полиса будут минимальные.

Однако, став участником ДТП, весь ущерб и восстановление поврежденного автомобиля придется оплачивать за свой счет.

Чтобы сделать свои финансовые потери минимальными, надо правильно выбрать банк и подходящего страховщика, который с ним сотрудничает:

- Для начала займитесь поиском фирм, предлагающих самые выгодные условия страхования кредитных автомобилей. Подберите себе 2 или 3 организации, где планируете приобретать полис.

- Затем найдите банки, которые выдают кредиты также на приемлемых условиях и являются партнерами отобранных ранее страховщиков. Достаточно будет выбрать 4-5 финансовых организаций.

- Подведите итог. Составьте лучший тандем «страховая фирма – банк», сопоставив все предстоящие затраты на погашение кредита и оплату полиса.

Франшиза

Приобретение полиса по франшизе на кредитный автомобиль обойдется автовладельцу намного дешевле обычного пакета КАСКО. Величина суммы франшизы определяется в момент получения полиса. Эту сумму владелец ТС будет должен выплатить при наступлении страхового случая.

К примеру, если франшиза равна 12 тысячам рублей, а величина страховки – 25 тысяч, значит, водитель получит 13 тысяч рублей. Такое КАСКО будет стоить дешевле. Страховая компания также в накладе не остается, потому охотно соглашается выдать полис на данных условиях.

Если при столкновении с препятствием или другим авто повреждения будут незначительными, и стоимость ремонта не превысит установленной франшизы, клиент не должен обращаться за возмещением ущерба. Это все позволит сэкономить средства при покупке, да и работы у сотрудников компании будет меньше.

Как взять автокредит без КАСКО?

Для получения автокредита без КАСКО банки устанавливают следующий минимальный пакет документов:

- паспорт гражданина России;

- второй документ (права, СНИЛС и т. п.);

- 2-НДФЛ или иной документ, который подтверждает доходы заёмщика;

- копии всех страниц трудовой книжки или договора найма, заверенные работодателем;

- договор о купле-продаже, приобретаемого транспортного средства.

Для оформления такого автокредита потребуется выполнить следующие действия:

- Выбрать банк или иную финансовую организацию.

- Определиться с программой кредитования.

- Рассчитать затраты с помощью онлайн-калькулятора или воспользовавшись помощью специалиста.

- Заполнить заявку на получение автокредита.

- Дождаться уведомления о предварительном одобрении займа.

- Подготовить договор купли-продажи на авто.

- Собрать пакет документов и отправить в банк.

- Дождаться окончательного решения.

- Оплатить первоначальный взнос за машину.

- Подписать договор купли-продажи.

- Предоставить банку реквизиты автосалона, где приобретается автомобиль.

Почему банки навязывают полис?

Большинство банков одним из условий выдачи автокредита называют оформление страховки каско. Для банка это является защитой его имущественных интересов, поскольку автомобиль будет у кредитной организации в залоге до полного погашения займа. И если клиент не сможет выполнить свои долговые обязательства, банк заберет машину по условиям договора. В этом случае банк может продать автомобиль, находящийся в залоге, и минимизировать свои потери при условии, что автомобиль не поврежден и находится в исправном состоянии.

Для самого клиента оформление каско при покупке авто в кредит может быть выгодным условием. Страхование машины по каско позволяет значительно снизить риски при повреждении или утрате предмета залога. В этом случае заемщик не понесет дополнительных расходов, т.к. получит возмещение ущерба от страховой компании и сможет выполнить ремонт кредитного автомобиля или получить страховку в размере полной стоимости в случае угона автомобиля.