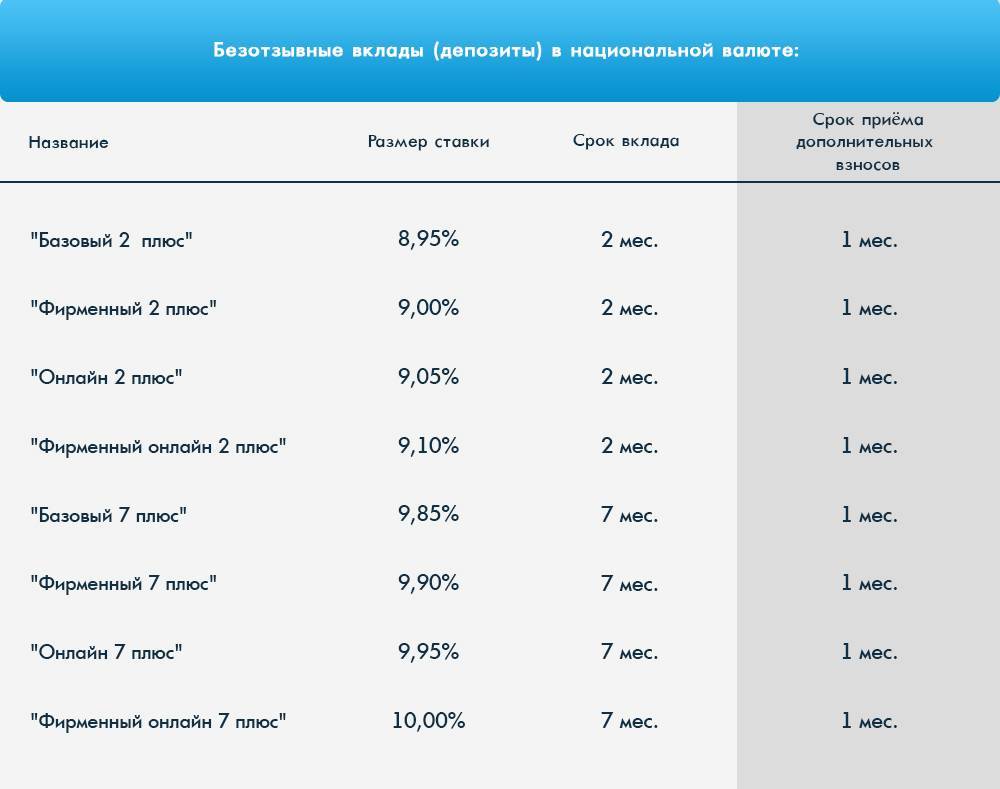

Как открыть депозит – инструкция

Для того, чтобы открыть вклад, необходимо, прежде всего, определиться с депозитным продуктом, а также непосредственно с финансовым учреждением, где будет осуществляться вклад. Далее необходимо обратиться в офис банка и предоставить стандартный пакет документов:

подписать заявление на открытие личного депозитного счёта

Форма данного документа разрабатывается каждым банком индивидуально, поэтому важно обратиться за бланком в офис учреждения;

Необходимо представить подтверждающие документы в виде паспорта, а также дополнительной документации, требования к которой у разных банков отличаются. Некоторые банки предлагают дополнительно предъявить военный билет, пенсионное удостоверение, а также вид на жительство. Для юридических лиц и ИП также предусматривается отдельный перечень документов, который устанавливается банковским учреждением индивидуально

Перед подачей заявления необходимо обратиться на сайт компании и узнать информацию по всей необходимой документации, которая понадобится для открытия депозита.

Далее производится подписание договора, в котором отражены основные обязанности банковского учреждения, а также права клиента. Также в договоре отражаются стандартные спорные вопросы по вкладам, а также возможность их досрочного расторжения.

Для юридических лиц и ИП также предусматривается отдельный перечень документов, который устанавливается банковским учреждением индивидуально. Перед подачей заявления необходимо обратиться на сайт компании и узнать информацию по всей необходимой документации, которая понадобится для открытия депозита.

Далее производится подписание договора, в котором отражены основные обязанности банковского учреждения, а также права клиента. Также в договоре отражаются стандартные спорные вопросы по вкладам, а также возможность их досрочного расторжения.

При подписании договора необходимо учитывать все нюансы, поскольку именно здесь отражены основные требования по вкладу и количеству начисляемых процентов.

Действительно выгодные ставки

Банк Тинькофф:

- депозиты в национальной валюте под 5% на срок от одного года;

- депозиты в иностранной валюте под 0.5% на тот же период.

Если вы хотите положить деньги на срок до одного квартала (3 месяца), выгода будет ощутима, если сумма не превысит 300 000 рублей и будет размещена на накопительной карте Тинькофф банка под 5% годовых. Обычно, вклады на данный срок в других банках меньше, в среднем 4%.

Заманчивые условия? Наряду с этим, открытие вклада доступно на официальном ресурсе финансовой организации. Вы просто оставляете заявку на сайте с указанием телефона, ждёте звонка, а после — курьера с оформленными по всем правилам документами, но не забудьте сообщить представителю банка на линии о списке необходимых вам документов для страхования от тетрадочного вклада.

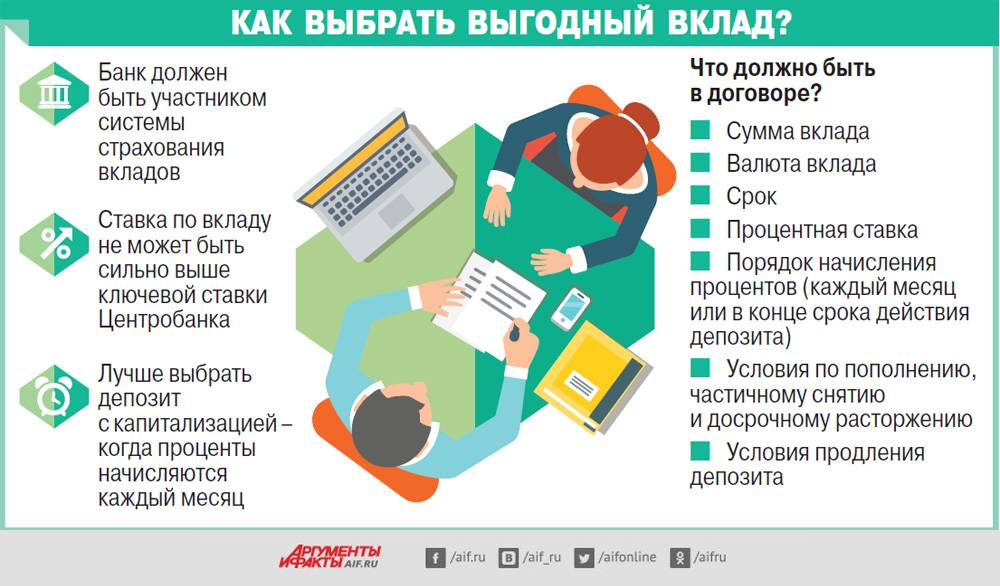

На что обратить внимание при выборе вклада?

Чтобы понять, в каком банке самый высокий процент по вкладам, необходимо изучить предложения от разных банков.

Ежегодно специалисты анализируют предложения крупнейших банков России и составляют рейтинг депозитов на ближайший период, это помогает рядовым вкладчик сделать выбор в пользу той или иной финансовой организации. Перед тем, как выбрать вклад, нужно учесть несколько важных моментов:

Если вы собираетесь сделать достаточно большой вклад, лучше выбирать мультивалютные вклады. Специалисты рекомендуют разделить сумму на три части. 20% нужно вложить в рублях, по 40% приходятся на доллары и евро;

Выбирая самые надежные банки для вкладов, ориентируйтесь не только на самые высокие ставки по вкладам, но и на то, входит ли банк в систему, предусматривающую страхование вкладов. Также нужно узнать, на какую сумму будет застрахован ваш вклад. Проще говоря, если банк становится банкротом, определенную сумму он обязан будет вам возместить. На сегодняшний день банки гарантируют возврат суммы до 700000 рублей;

Всегда необходимо читать условия, на которых осуществляется закрытие вклада

Некоторые банки могут брать немалый процент за досрочное погашение вклада;

Доход будет получен только тогда, когда процент по вкладу больше, чем инфляция;

Важно ознакомиться с актуальными акциями. Определенные банки предлагают максимальный процент по вкладам на непродолжительный срок;

В первую очередь изучайте условия в тех банках, в которых у вас зарплатный счет, либо пенсионный

Финансовые учреждения нередко предлагают постоянным клиентам самые выгодные условия;

Чтобы найти лучшие проценты по вкладам, анализируйте рейтинг банков по вкладам;

Банки нередко предлагают отслеживать вклады онлайн, что весьма удобно.

В России банковские вклады остаются одним из наиболее надежных способов вложения собственных сбережений.

На что обращать внимание при выборе банка

Многие вкладчики задаются вопросом, в каком банке выгоднее открыть счет. Как правило, выбор падает на топовые структуры, которые десятками лет доказывали свою состоятельность. В этом есть логика, но не стоит останавливаться именно на известных брендах.

Ведь хорошие предложения можно найти и среди небольших локальных банковских компаний. Главное, чтобы финансовое учреждение участвовало в государственной системе страхования. Также показателями прибыльных банков являются: уставной капитал, количество привлеченных денег, доходность за прошлый период и рейтинг надежности со стороны экспертов.

Страхование

Аккредитацию для банковских компаний предоставляет ЦБ. Он регламентирует список банков, которые участвуют в государственном страховании. Ознакомиться с перечнем, какие банковские организации туда входят, можно также на сайте Банка России. Выгоднее открывать вклад в одном из них.

Уставной капитал

Большим уставным капиталом обладают топовые финансовые корпорации, такие как Сбербанк или ВТБ 24. Остальные активы формируются из привлеченных средств со стороны вкладчиков и инвесторов, а также от общей инвестиционной деятельности банка. Большая доля привлеченных средств может негативно сказаться в случае сложной экономической обстановки и возникновения паники среди тех лиц, кто держит средства в данной банковской организации. В случае массового запроса денег финансовое учреждение попросту не сможет выполнить свои обязательства.

Управление счетом

Еще немаловажным фактором при выборе варианта, где лучше открыть депозит, являются средства управления счетом. Сюда можно отнести как компетентность персонала, так и дистанционные сервисы управления. К примеру, в случае со Сбербанком придется столкнуться с очередями и ожиданием, зато компания имеет высокофункциональный личный кабинет и бесчисленное количество банкоматов по всей стране и за рубежом.

Компания Тинькофф не имеет даже офисов, полностью полагаясь на дистанционное обслуживание, некоторые локальные банки мало представлены, но зато оказывают оперативную помощь в вопросах клиента.

Вклады в тетрадке

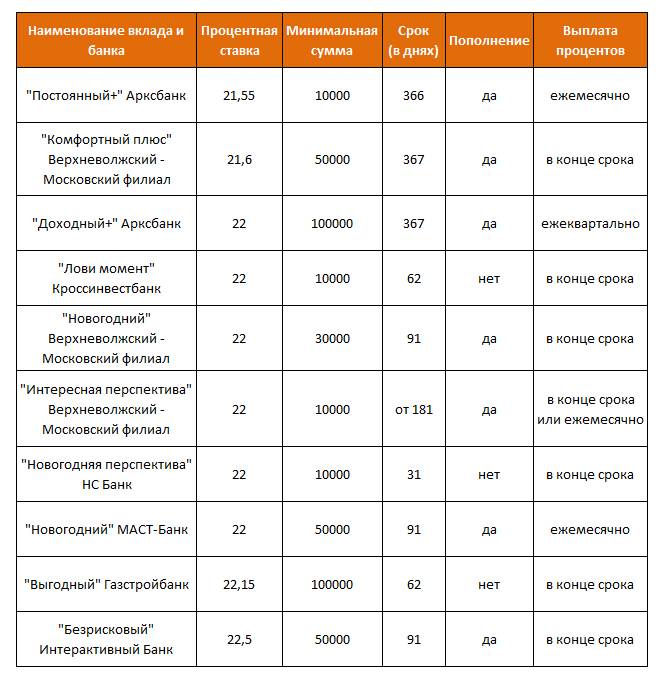

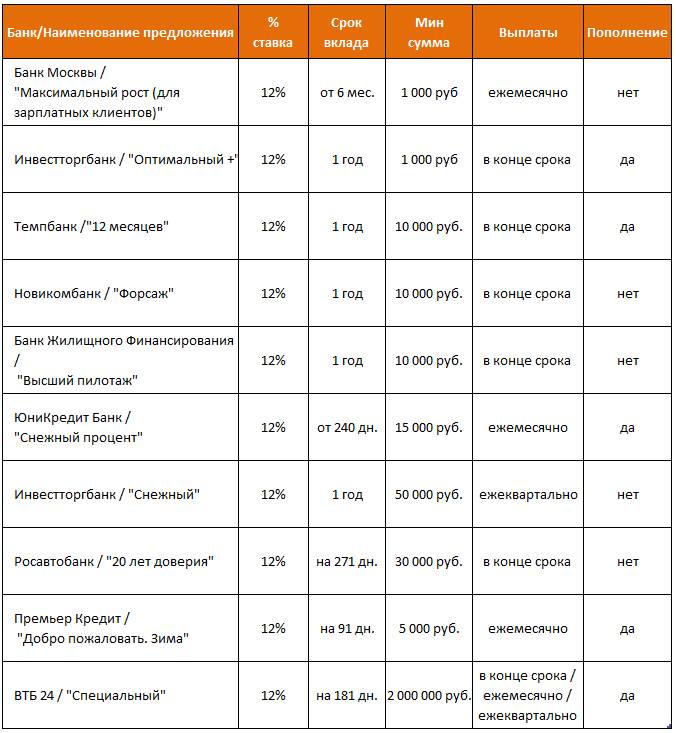

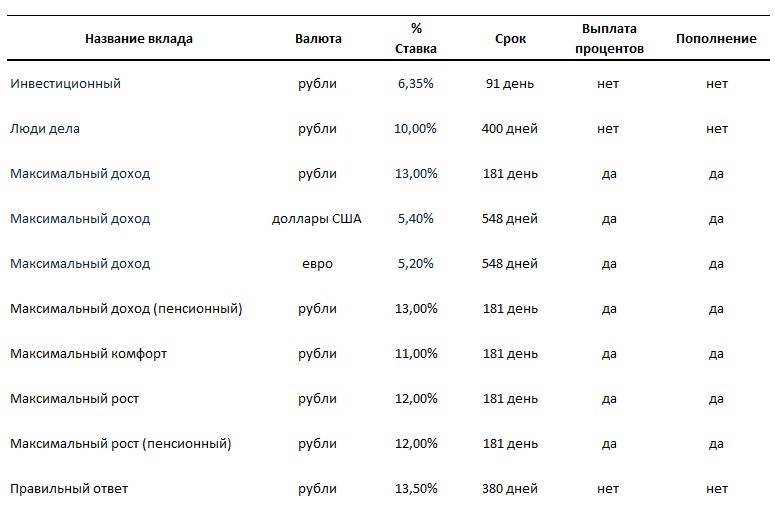

Поскольку сегодня лицензирующую документацию теряют очень многие банки, частные лица всерьез заинтересованы тем, как быстро посчитать проценты по депозитарному вкладу за месяц и можно ли вообще рассчитывать на компенсацию в случае отзыва лицензии. Постоянным вкладчикам интересно сотрудничество с организациями, выдвигающими предложения с максимальной процентной ставкой. В конце 2014 года, — на пике кризисной ситуации, — ставки по вкладам резко росли, достигая 22 процентов. Весь следующий год (2015) ставка стабилизировалась, опустившись до уровня 13 процентов, что не имеет ничего общего с реальными инвестициями, так как уровень инфляции куда выше.

Страховка от тетрадочных вкладов

По мнению большинства моих знакомых, среди которых я провел простой социальный опрос, 99% полагают, что страховка по вкладу до 1,4 млн. – спасательный круг. Как ни печально это всё констатировать, но в сложившейся ситуации страховку можно и не получить. В российской среде присутствуют так называемые «серые банки», где вклад не входит в автоматизированную систему, а записывается в обыкновенную разлинованную тетрадку.

С наступлением критической ситуации наступает банкротство, тетрадка рвётся, а вкладчик остается ни с чем, как старуха перед разбитым корытом в сказке Пушкина. Честные, ни в чём не повинные люди формируют аудиторию обманутых вкладчиков.

2 вопроса обманутых вкладчиков:

- Кто виноват?

- Что делать?

Звучит грустно, но выход есть. Ниже приведён список документов, которые необходимо потребовать с менеджера финансовой организации в рамках подписания договора.

Документы, спасающие от тетрадных вкладов:

- оригинальный договор депозита с подлинной синей печатью и подписью;

- копия работающей доверенности, по которой менеджер подписывает контракт;

- приходно-кассовый ордер на внесение денег через кассу в отделении банка или электронная квитанция, если платёж прошёл через online-банк;

- выписка по депозитарному счёту с соответствующей датой внесения денег на вклад.

Имея на руках вышеописанный пакет документов, расслабьтесь и наслаждайтесь медленным, но верным начислением процентов на открытый вами депозитарный вклад. Ну, и в заключительных строках несколько слов о самых выгодных процентных ставках.

Насколько вообще рискованно делать вклады?

После небольшого перерыва Банк России продолжил отзывать лицензии у банков – только за первое полугодие 2021 года с рынка ушли 28 банков, большую часть которых регулятор лишил лицензий за нарушения. Для вкладчиков это неприятная ситуация, но в большинстве случаев риски преувеличены – все же система страхования вкладов гарантирует, что клиент получит свой вклад обратно даже в случае банкротства банка.

Итак, на банковском рынке осталось 378 кредитных организаций, 340 из которых можно считать банками (это те, у кого есть универсальная лицензия). Всего же в 2021 году с рынка могут уйти 30-35 банков, прогнозируют эксперты – то есть, уже совсем немного. Как правило, речь идет о небольших региональных банках – если говорить о кредитных организациях из первой двадцатки российских банков, их крах маловероятен (как показывает опыт «Открытия», Бинбанка и Промсвязьбанка, государство будет их спасать).

Тем не менее, бдительность вкладчикам терять точно не стоит – розничное кредитование в России растет быстрыми темпами (розничный портфель на начало 2021 года составил около 12 триллионов рублей – почти 12% от ВВП), а доходы населения не растут. Более того, из-за пандемии банки могут столкнуться с волной неплатежей по кредитам – когда заемщики больше не смогут пользоваться кредитными каникулами.

Поэтому понять, какому банку доверить свои сбережения, не так просто

Как рассказал нашему изданию Артем Деев из компании AMarkets, обращать внимание нужно на многое:. Если обобщить эти и другие рекомендации, то получится такой перечень информации, на которую нужно в первую очередь обращать внимание при выборе банка:

Если обобщить эти и другие рекомендации, то получится такой перечень информации, на которую нужно в первую очередь обращать внимание при выборе банка:

- банк должен быть участником системы страхования вкладов. В нее входят практически все банки, но перепроверить не помешает;

- размер активов. Здесь все просто – некоторые банки настолько крупные, что Центробанк не позволит им разориться. Примером могут служить 3 частных банка, которые стали проблемными и перешли в собственность государства – «Открытие», Промсвязьбанк и Бинбанк. Их клиенты не потеряли ни копейки с вкладов, а банки не останавливали обслуживание;

- финансовые результаты. Чем больше прибыль банка, тем более эффективна его деятельность и тем больший запас финансовой прочности у него есть. Например, Сбер в 2020 году заработал 760,3 миллиарда рублей – это больше, чем бюджет Московской области или Санкт-Петербурга;

- соблюдение нормативов Банка России. На сайте регулятора есть раздел с данными о банках, там в разделе 3 и 4 формы 135 можно посмотреть, как банк выполняет обязательные нормативные требования;

- информация из отзывов и новостей. Если есть свидетельство того, что банк под какими-то предлогами отказывается вернуть вклад в срок или всячески уговаривает вкладчика переоформить вклад на новый срок, это должно насторожить. Особенно нужно смотреть, не применял ли Банк России особые меры к банку – например, одной из таких мер может быть временный запрет на прием вкладов;

- информация о собственниках. Как показывает практика, надежными можно считать банки, которые принадлежат государству (их большинство в первой десятке), крупным иностранным банкам или крупному бизнесу (вроде «Газпромбанка»). Надежный владелец при необходимости найдет деньги на докапитализацию банка, чего нельзя сказать о небольших банках, принадлежащих не самым влиятельным людям;

- рейтинги, которые присваивают рейтинговые агентства. Есть крупные международные агентства, есть российские – желательно проверить и сопоставить информацию о рейтингах с другими банками.

Что касается процентной ставки по вкладам, слишком высокая ставка должна бы насторожить вкладчика – их обычно устанавливают так называемые «банки-пылесосы», которые столкнулись с проблемами и всячески пытаются привлечь больше денег вкладчиков. Если максимальная ставка у банка выше определенного уровня, ему нужно будет платить больше в АСВ – а это еще больше рисков.

Но в некоторых случаях большую часть из перечисленного можно вообще не учитывать – и при этом особо не рисковать.

Пошаговая инструкция открытия банковского счета

Выбираем лучшее предложение с учетом наших потребностей.

Сравниваем несколько предложений и посмотрим, какой банк предлагает самую низкую комиссию за обслуживание счета. Для этого мы можем воспользоваться личным счетчиком сравнения банковских счетов, где после определения суммы ежемесячных поступлений мы получим список самых популярных предложений.

Подать заявку на банковский счет.

Этот шаг завершает формальности, связанные с настройкой банковского счета. Независимо от того, решим ли мы подавать заявку онлайн или лично в банке, в случае каких-либо проблем консультант, работающий в банке, всегда будет рад ответить на наши вопросы и помочь заполнить заявку.

Заполнить договор с нашими личными данными, необходимыми для открытия банковского счета.

Заполнение заявки займет у нас не более пяти минут. Нас попросят предоставить некоторую информацию, такую как: имя, страна рождения, серия и номер удостоверяющего личность документа и адрес места жительства. Банк также может потребовать от нас предоставить контактную информацию – номер мобильного телефона и адрес электронной почты. Мы также можем выбрать тип дебетовой карты (VISA, Mastercard, МИР и так далее) для нашей учетной записи.

Выбрать метод проверки.

Если мы подаем заявление онлайн, банк должен как-то подтвердить нашу личность. Чаще всего при этом у нас есть один из следующих вариантов на выбор:

— подписание контракта с курьером, который подтверждает нашу личность,

— подписание договора в выбранном отделении банка,

— совершение подтверждающего перевода со счета в другом банке,

— проверка вовремя видеозвонка с банковским консультантом.

Банки

Пришло время рассмотреть реальные текущие предложения и определить прибыльные варианты накопительных вкладов на данный момент. Возможно, опираясь на нашу аналитику, вы выберите для себя подходящее предложение.

Локо-Банк

На данный момент вклад лучше, чем у всех предлагает Локо-Банк. Процентная ставка может достигать 11% годовых. Минимальная сумма составляет 100 000 рублей, максимальный порог – 2 млн рублей. Срок вклада 400 дней. При этом процентная ставка не однородна, а распределяется следующим образом:

- до 100 дней – 11%;

- 101–200 дней – 10%;

- 201–300 дней — 9,5%;

- 301–400 дней – 6,5%.

Пополнение по депозиту не предусмотрено, зато капитализация осуществляется на ежемесячной основе. Открыть можно рублевый счет, снятие возможно только частичное, договор не пролонгируется автоматически.

ООО «Ренессанс Кредит»

Выгодно открыть депозит можно в Ренессанс Кредите. Процентные ставки привязаны к сроку договора и размещаемой сумме. Они варьируются от 7,5 до 8,25%. Минимальная сумма всего 5 000 рублей или 100 евро, долларов. Для валютных счетов ставки от 0,35 до 0,5%. Предусмотрена автоматическая пролонгация.

Существуют три направления:

- доходный – без снятия и пополнения, но с наибольшими ставками;

- накопительный – без снятия, но с пополнением (6,75–7,50% в рублях и 0,15–0,75% в валюте);

- без границ, где включены и те и другие условия. (7% в рублях, 0,15–0,25% в валюте).

Связь-Банк

Связь-Банк выделяется сезонным продуктом с названием «Легкий». Вложить можно от 50 000 рублей под 8% годовых без пополнения и снятия на один год. Предусмотрена автоматическая пролонгация с условиями от 4,5 до 8,1%. Дополнительно оформляется бонусная карта.

Кредит Европа Банк

В Кредит Европа можно оформить вклад с ежеквартальной капитализацией со ставкой до 9,25%. Депозиты непополняемы, без снятия и с неоднородной ставкой, которая в отличие от Локо-Банка более выгодно расположена для клиента в конце срока. Минимальный порог вхождения от 30 000. Периодичность следующая:

- 1-й квартал – 5,1%;

- 2-й квартал – 5,5%;

- 3-й квартал – 7,25%;

- 4-й квартал – 9,25%.

Сбербанк

Рассмотри предложения от лидеров рынка. В Сбербанке на максимальную ставку можно рассчитывать по продукту «Сохраняй Онлайн», где проценты составляют 5,63%. Открыть можно депозит от одного до трех лет без пополнения и без снятия.

ВТБ 24

ВТБ имеет более интересный продукт с привязкой к мультикарте. Депозит без ограничения на снятие и пополнение. При этом с неоднородной ставкой и пролонгацией под 10% годовых. Продукт работает следующим образом:

- 1-й месяц – 10%;

- 2-й – 5,5%;

- 3-й – 6,5%;

- с 6-го по 12-й – 7,5%;

- с 12-го – 10%.

Таким образом, это одно из самых лучших предложений на данный момент.

На что обратить внимание при выборе банка

Например, если вы задумались об открытии вклада в банке, то вам нужно будет проверить потенциального партнера несколькими способами. А именно:

Обратить внимание следует и на величину банка, чем больше он имеет офисов и подразделений, тем стабильнее его можно считать. Здесь, скорее всего, действует простой принцип, что крупной организации сложнее обанкротиться.

На различных источниках в интернете, в том числе и на сайте Центрального банка, публикуются новости о банковских организациях, внимательно следует просмотреть средства массовой информации, чтобы исключить возможность банкротства, выбранного вами банка.

Рейтинг по финансовым показателям играет важнейшую роль

Обычно рейтинги публикуются в некоторых интернет-изданиях, одним из которых является banki.ru. Здесь вы можете проверить рейтинг банка за несколько периодов, узнать позитивную динамику роста его активов или, наоборот, их снижение.

Просмотрите все предложения банков по вкладам. Обратите внимание на годовую процентную ставку. На сайте Центрального банка есть отчет по базовому уровню доходности вкладов, если выбранный вами банк предлагает депозиты по высоким ставкам, это свидетельствует о низкой степени его надежности.

Решающую роль в выборе кредитной организации играют отзывы клиентов по вкладам. Изучите комментарии в сети, это поможет вам не только выбрать надежный банк, но и предупредить некоторые трудности, с которыми сталкивались другие вкладчики.

Где открыть вклад под высокий процент

Рейтинги банков и финансовые обзоры позволят выбрать оптимальные виды вложений. Выгодные вклады в банках представлены в сравнительной таблице:

Наименование | Программа | Ставка | Срок |

ВТБ 24 | «Накопительный счет» | 8,84% | 365 дней |

Россельхозбанк | «Инвестиционный» | 8,75% | 395 дней |

БинБанк | «Максимальный он-лайн» | 8,70% | 367 дней |

Московский кредитный банк | «Все включено – максимальный доход онлайн» | 8,25% | 370 дней |

Открытие | «Дополнительный бонус» | 8,20% | 366 дней |

Промсвязьбанк | «Мой доход (онлайн)» | 8,00% | 367 дней |

Газпромбанк | «Перспективный» | 7,30% | 366 дней |

Альфа-Банк | «Накопилка» до востребования | 7,23% | 365 дней |

Сбербанк | «Сохраняй ОнЛ@йн» | 5,59% | 365 дней |

Какой банк самый выгодный по вкладам

Исследование наших экспертов показало, что большой процент по вкладам предлагает Банк Развитие. Ставка по рублевым депозитам программы «Премиум» на 12 месяцев зависит от суммы депозита. При минимальной сумме в 15 миллионов рублей максимальная ставка равна 14%, а при вкладе более 30 млн. рублей на 1 год – 14,3%. Начисление процентов и капитализация производится в конце срока с возможностью пополнения. Привлекательна годовая ставка по другим валютам. При сумме от 5 млн. долларов или евро ставка – 7%.

Выгодна ли капитализация

Капитализация – увеличение первоначального взноса на сумму процентов по депозиту. То есть в следующем периоде начисления будут происходить на больший за счет процентов объем средств. Банки предлагают программы с разными условиями начисления:

- капитализацией процентов;

- выплатой процентов на карту клиента;

- зачислением процентов на отдельный счет, например, до востребования, с минимальной ставкой.

Выгоднее выбирать программы с капитализацией, так как совокупная ставка по ним выше. Однако такой вклад не подойдет для получения ежемесячного дохода, потому что при частичном снятии проценты не капитализируются.

Что такое капитализация вкладов?

Капитализация вклада – это рост основного «тела инвестиции» посредством начисленных процентов. Такой процент может начисляться ежемесячно или каждый квартал.

При капитализации вклада доход от депозита будет выше. Каждый последующий месяц процент будет переначисляться от имеющейся накопленной суммы, а не от начальной суммы инвестиции. К примеру, в банке A ежемесячно начисляется процент с капитализацией по вкладу суммой 100 тысяч рублей. Имеющаяся ставка по вкладу — 10% годовых. Спустя год доходность такой инвестиции составит 10 471 рубль. Без капитализации доходность составила бы 10 000 рублей.

Если инвестор заинтересован положить деньги под процент на длительный срок, тогда лучшим вариантом станет депозит с капитализацией процентов.

Топ-6. Тинькофф Банк

Рейтинг (2021): 4.62

Удобный личный кабинет

Вклад для тех, кто хочет максимально управлять своими средствами, даже положив их на счет. Удобный личный кабинет позволяет делать это.

Клиенты в своих отзывах называют Тинькофф одним из лучших банков. В отличие от других финансовых учреждений, программа у него только одна. Она сделана так, что вы сами настраиваете условия своего депозита. Минимальная сумма – 50 тысяч рублей, максимальная – 30 миллионов рублей. Срок вклада варьируется от 3 до 24 месяцев. Чем больше сумма и срок вклада, тем выше процент. Поэтому ставка колеблется от 3.55% до 5.24%. Но чтобы получить максимальный показатель, необходимо отметить в калькуляторе вклада значок «Повысить ставку по вкладу». Учтите, что при этом пополнить депозит при работе этой опции можно только в течение 30 дней после его открытия. В ваших силах продлить сроки, отказаться от депозита или перевести проценты на карту. Всем клиентам доступна услуга «Мультивалютный вклад». Так можно хранить деньги не только в рублях, но и в долларах или евро. И менять валюты по мере необходимости. Эта функция обеспечит сохранность деньгам, несмотря на колебания на валютном рынке.

Плюсы и минусы

- Гибкие условия открытия вклада, возможность управления

- Мультивалютный вклад

- Дебетовая карта банка в подарок

- Удобный личный кабинет, полный контроль за финансами

Пополнять можно только в течение месяца со дня открытия

Критерии выбора банка для вклада

Вернемся к нашему основному вопросу, какой банк выбрать для вклада. Ориентируйтесь на несколько основных показателей:

- надежность банковской организации – то, о чем говорилось выше – это включение в рейтинги, популярность, участие в системе страхования вкладов и так далее;

- условия по депозитам – какие в принципе проценты может предложить банк, и на каких условиях;

- объем сети банкоматов и филиалов – здесь больше вопрос удобства и выгоды. Возможность снять без комиссии в «родном» банкомате средства и возможность лично встретиться с сотрудником банка – это удобно, поверьте;

- клиентские отзывы, с которыми, к слову, нужно быть осторожными, так как в сети куда больше заказных отзывов, чем настоящих.

Перечисленные критерии являются основными, применимыми к любой банковской организации. Если у вас есть дополнительные требования к банку, с которым вы планируете сотрудничество, их оценка производится уже после оценки по вышеназванным параметрам. Надежность банка определяется не столько формой собственности, сколько успешностью организации. Определить ее можно по рейтингу ЦБ РФ и по косвенным признакам.

Еще один вопрос, остающийся актуальным, какой банк выбрать для вклада, государственный или коммерческий. Многие не задумываются о том, что здесь есть какая-то разница, и в принципе не интересуются этим вопросом.

Коммерческая организация основана для получения прибыли и выступает субъектом банковской системы, а государственный банк эту систему регулирует и не преследует цели извлечения прибыли. У нас это Центробанк.

Коммерческая организация может иметь государственную поддержку, и тогда она более предпочтительна для сотрудничества в плане безопасности. Сугубо частные структуры, не имеющие государственной поддержки, предлагают самые высокие ставки, но они же менее надежны и безопасны в случае непредвиденных обстоятельств.

Как выбрать параметры вклада

Банковские вклады различаются не только по уровню процентной ставки. Когда с целями вы определились, можно смотреть на основные параметры вклада. Одни из главных – это срок и возможность пополнения. По этим показателям все банковские депозиты можно разделить на три группы:

- вклады до востребования, с которых в любой момент можно снять деньги, не закрывая счета, или, наоборот, можно пополнить вклад. Как правило, по ним действует наименьшая ставка из возможных;

- срочные вклады, которые, в отличие от вариантов до востребования, нельзя ни пополнить, ни снять деньги без потери процентов в течение срока действия. Здесь ставки, напротив, наиболее высокие, но и распорядиться в нужный момент деньгами у вас не выйдет;

- срочные модифицированные вклады, которые дают возможность частичного снятия средств и возможность пополнения. Ставка, как вы уже догадались, будет ниже, чем у срочных депозитов, и выше, чем у вариантов до востребования.

Как правило, условия по ставкам зависят также от суммы, которую вы отправляете на вклад. Чем выше сумма, тем выше из возможных вариантов будет и ставка.

В зависимости от цели, важно выбрать продукт, который бы отвечал вашим потребностям. Если вы формируете подушку безопасности на банковском вкладе, важно иметь доступ к деньгам без потери процента, так как деньги могут потребоваться в любой момент

Если вы, скажем, формируете накопления на пенсию, а резерв уже есть, можно воспользоваться и срочными продуктами с более высокой ставкой.

Какие проценты в банке по вкладам

Этот вопрос является строго индивидуальным. В среднем на рынке финансовых услуг в России ставка по депозитам колеблется от 3 до 10%

При этом сразу стоит обратить внимание, что чем ниже годовой процент, тем стабильнее банк. Если же кредитная организация повышает процент по вкладу, значит, она имеет финансовые затруднения, и стремится привлечь дополнительный капитал

Отсюда следует, что высокий процент по депозиту выбирать все же не стоит. Потому что за счет капитала клиента, банк решает свои финансовые трудности. А если они у него они есть, то в ближайшее время контролирующий надзорный орган может инициировать процедуру отзыва лицензии. Вкладчик свои деньги получит в любом случае, но для этого ему придется потратить некоторое время.

Почему могут отказать в открытии вклада

Несмотря на то, что за каждым гражданином РФ юридически закреплено право открывать вклады в любом финансовом учреждении, иногда случается так, что людям отказывают в их просьбе. Разберемся, почему так происходит.

На самом деле любая структура имеет право отказать человеку в обслуживании. Правда, такие действия должны соответствовать нормам, предусмотренным законодательством РФ. В частности, 30-ой статьей Закона «О банках и банковской деятельности».

Справедливости ради необходимо сказать, что финансовые структуры также защищены законом (ст. 846 ГК РФ). Он говорит о том, что можно предоставлять услуги клиентам на своих условиях, не противоречащих действующему законодательству.

Получается, что в соответствии с законами РФ банк может отказать клиенту в открытии у него вклада на основании следующих факторов:

- Клиент выражает свое несогласие с условиями договора.

- При открытии счета нарушается законодательно-правовая база.

Необходимо понимать, что банки не ставят цель отказать в размещении у них депозита, ведь это – ведущее направление деятельности большинства из них. Положительное решение по поводу открытия счета напрямую зависит от вкладчика.

Доходность и условия вклада

В какой банк выгодно вложить деньги под проценты? Всегда ориентируйтесь на собственные цели. Вы можете использовать банк как инструмент накопления, сбережения или получения доходов. Банк, условия депозита и процентные ставки во всех трех случаях могут быть разными.

Некоторые банки предлагают очень высокую по сравнению с конкурентами ставку доходности. Вслепую бросаться в такие банки не следует по нескольким причинам:

- Завышенные ставки по депозитам могут сигнализировать о нехватке собственных средств. Перед выбором сделайте мониторинг максимальных рублевых ставок. Ориентируйтесь на публикации ЦБ РФ по ТОП 100 банкам.

- Процентная ставка может сильно зависеть от условий депозита, способа начисления процентов и дополнительных опций, которые могут вам пригодиться (например, возможность пополнения вклада) или оказаться абсолютно не нужными.

- Озвученную банком ставку могут снизить прямые и скрытые комиссии, индивидуальные для каждого банка.

Выбор депозитного продукта

Банки сегодня практически не ограничивают возможности вкладчиков. Они предлагают им следующие депозиты:

- с возможностью пополнения счета на протяжении срока действия договора;

- с возможностью получать часть средств со счета до суммы неснижаемого остатка;

- с капитализацией процентов, которая позволяет получать повышенную прибыль за счет перечисления дохода к телу вклада.

При выборе депозитного предложения стоит особое внимание уделить таким параметрам, как годовой процент и порядок его исчисления. Банки предлагают различные периоды получения прибыли: один раз в месяц, в квартал, полгода или год

Получать доход можно путем капитализации процентов или переводом на отдельный счет клиента. Максимальной прибыльности можно достичь при ежемесячной капитализации процентов.

В каком банке лучше делать вклад?

У банковских депозитов не самая высокая прибыль, есть и другие способы вложения денежных средств с большей доходностью. Инвестиции с высокими доходами отличаются большими рисками. Если вкладчика интересует прежде всего надежность инвестиции, то в этом случае прекрасно подойдет банковский депозит под процент.

К выбору банка для депозита следует отнестись с полной степенью серьезности. Вкладчик должен понимать, что любой способ вложений является риском

Чтобы обезопасить себя и уменьшить риски, нужно обратить внимание только на самые популярные банки, обладающие проверенной и надёжной репутацией

Большинство людей при выборе банка для денежного депозита делают акцент на величине годовых процентов. Этот подход не совсем верен. Как правило, небольшие банки предлагают высокий процент по депозитам, чтобы привлечь как можно больше клиентов. Крупные финансовые организации предлагают более низкий процент, но надежность вкладов в таких банках существенно выше.

Банковские депозиты отличаются своими условиями — у каждого вклада есть определенный срок, на который вкладчик оставляет в банке свои сбережения. Процентные ставки по каждому депозитному предложению очень сильно разнятся

Максимальная и минимальная сумма вложений у всех депозитов различная, на этом также следует акцентировать внимание при выборе необходимого финансового продукта

В первую очередь вкладчику необходимо определиться с тем, какую сумму денег нужно отдать в банк под процент. Во-вторых, нужно подумать, на какой срок делать вклад. Еще один нюанс – выбор валюты для депозита. Свои сбережения вкладчик может вложить под процент в разных валютах (будь то рубли, евро, либо же доллары).

Согласно закону о страховании физических лиц в банках Российской Федерации №177-ФЗ от 23 декабря 2003 года, если у банка РФ была отозвана лицензия, вкладчику этой банковской организации будет выплачена сумма депозита, но она не должна быть выше значения в 1 400 000 руб. Только для депозитов, которые не превышают 1 400 000 руб. в одном банке, будет действовать страховой случай. Если клиент решил инвестировать средства на сумму более 1 400 000 руб., то их следует распределить по нескольким банкам. Так можно обезопасить себя. Если у банка, в котором был сделан вклад, отзовут лицензию, то инвестору будет возмещена сумма депозита.