Какую дебетовую карту лучше оформить?

При всём многообразии предложений от банков выбрать что-то одно непросто, но данный обзор дебетовых карт значительно облегчает эту задачу. Также подобрать лучший дебетовый продукт можно по следующим параметрам:

сложность выполнения условий, которые выдвигает банк для получения максимальных бонусов;

размер процента на остаток и кэшбэка (также важно в каком виде они начисляются — в рублях или бонусах, и можно ли их потратить сразу или нужно копить);

возможность пользоваться картой в других странах и снимать наличные без бешеных комиссий;

удобство приложения, в котором можно просматривать всю информацию по карте и совершать переводы;

оперативность и отзывчивость техподдержки;

количество партнёров банка, предлагающих повышенный кэшбэк и другие интересные условия.

Правильный выбор дебетовой карты напрямую зависит от приоритетных целей клиента. Например, если пользователь дебетовки не собирается пользоваться ей для покупок, а хочет только хранить и копить на ней деньги, то стоит выбирать ту карту, где большой процент на остаток и нет требования ежемесячно тратить большую сумму.

Если в приоритете повышенные кэшбэк-отчисления, то стоит внимательно ознакомиться со всеми партнёрами банка, на покупки у которых будет начисляться самый высокий процент. Выбирать лучше тот банк, который сотрудничает с наибольшим количеством любимых компаний.

Также нужно задуматься, важно ли бесплатное обслуживание? Если не проблема ежемесячно отдавать некоторую сумму за обслуживание — выбрать можно любой продукт. Ну а в том случае, если принципиально пользоваться картой бесплатно, то нужно выбрать предложение, которое предлагает полностью бесплатное обслуживание — желательно без каких-либо условий

Немало людей обзаводятся сразу несколькими выгодными дебетовыми картами от разных банков и используют их для различных целей. Каждая имеет свои преимущества и работает на клиента, а в совокупности все они обеспечивают максимальную выгоду.

Лучшие бесплатные карты 2022

Кэшбэк карта

Райффайзенбанк

Дебетовая карта

- до 7% на остаток

- 1,5% кэшбэка на всё

- 0₽ за обслуживание

Подробнее

Альфа-Карта

Альфа-Банк

Дебетовая карта

- до 8% на остаток

- до 2% кэшбэка на всё

- 0₽ за обслуживание

Подробнее

Opencard

Открытие

Дебетовая карта

- до 7% на остаток

- до 2,5% кэшбэка на всё

- 0₽ за обслуживание

Подробнее

Следите за новостями на нашем телеграм-каналеПерейти

Автор статьи: Редакция Mnogo-Kreditov.ru

Самая выгодная карта для накоплений «Космос» от Хоум Кредит

По состоянию на 2018 года среди всех многочисленных предложений банков по дебетовым картам с повышенным начислением процентов на остаток особенно выделяется карта Хоум Кредит банка, которая носит название «Космос». Карта действительно, имеет «космические» условия, которые делают ее, пожалуй, самой привлекательной картой-копилкой в 2018 году!

Краткие условия карты:

- Выпуск карты категории PLATINUM — бесплатно.

- Обслуживание карты — бесплатно в первый год, второй и последующие года также бесплатно при условии минимального остатка на карте от 10 тысяч рублей.

- Процент на остаток — 7.5% годовых при сумме от 10 до 500 тысяч рублей.

- Снятие наличных в банкоматах мира — 5 операций в мес. бесплатно.

- Кэшбэк по карте — до 10% за покупки у партнеров банка и в определенных категориях.

- Онлайн-оформление карты с получением ее в отделении банка.

Условия обслуживания карты

Условия обслуживания каждая финансовая организация устанавливает свои, кроме этого все функции будут зависеть от типа пластика.

Тип карты может быть:

- VISA;

- MasterCard;

- Мир.

Соответственно, и счет может быть заведен в рублях, долларах США и евро.

Технологические особенности:

- чип;

- 3D-Secure;

- бесконтактные платежи (PayPass).

Кешбэк до 30% в виде:

- рублей;

- баллов;

- миль;

- бонусов «спасибо».

Справка! Срок действия бонусов обычно не превышает 3 лет.

Выпуск карты, как правило, бесплатный, но в некоторых случаях стоимость может достигать 3000 рублей. Что касается обслуживания, то оно также чаще всего бесплатное, но владельцам премиальных карт за особые условия и комфорт обслуживания придется платить до 5490 в год.

Комиссия за снятие наличных в банкоматах банка (и у партнеров) — всегда 0%.

Комиссия за снятие наличных в банкоматах других финансовых организаций чаще всего 1% от суммы, но не менее 100 рублей.

Для каждого пластика установлен лимит по снятию наличных за сутки, который имеет диапазон от 30 000 до 300 000 рублей.

СМС-оповещения обычно бесплатные, но некоторые банки взимают за них плату в размере до 99 рублей в месяц.

Альфа-Банк / Альфа-Карта

Альфа-Банк предлагает 3 вида этого продукта. На мой взгляд, достойна внимания Альфа-Карта с преимуществами. Ее и рассмотрим в нашем обзоре.

Условия обслуживания

Ежемесячная плата за обслуживание составляет 100 ₽. Бесплатная услуга будет при соблюдении одного из условий:

- расходные операции до 10 000 ₽ за расчетный период;

- неснижаемый остаток от 30 000 ₽.

На остаток по счету начисляется либо 1 % при тратах от 10 000 ₽, либо 6 % при ежемесячных покупках от 70 000 ₽. Можно открыть Альфа-Счет, который позволяет копить деньги под 5,5 % годовых.

Снимать наличные без комиссии можно без ограничений, в том числе и за границей, в банкоматах партнеров. В других банкоматах – при условии трат на 10 000 и более руб. или остатке не менее 30 000 ₽ за расчетный период. В противном случае комиссия составит 1,5 % (минимум 200 ₽). Переводы на карточки других банков стоят 1,95 % (минимум 30 ₽), по номеру телефона или реквизитам – бесплатно.

Бонусная программа

Кэшбэк возвращается в размере 1,5 %, если сумма покупок была не менее 10 000 ₽, и 2 %, если более 70 000 ₽ в месяц. Максимальное количество баллов, которое может быть начислено, – 15 000.

После получения баллов клиент выбирает расходные операции, по которым хочет получить возврат средств за счет накопленных бонусов. Банк в течение 3 дней производит выплату.

«Накопительная» от РИБ

Накопительная карточка Русского Ипотечного банка по совокупности условий использования сразу настолько полюбилась держателям, что ее стали ласково именовать «РИБкой». Эта карта категории MasterCard Gold может быть открыта в рублях, долларах США или евро и позволяет получать до 7,7% годовых на остаток денежных средств в отечественной валюте.

Особенности

«РИБка» идеально подходит для каждодневного использования, при этом процентная ставка в зависимости от остатка средств на карте составляет от 4,4% до 7,7%:

- при остатке средств до 10 000 рублей и свыше 700 000 рублей начисление процентов ведется по ставке 4,4%;

- при остатке средств от 10 000 рублей и до 700 000 рублей начисление процентов ведется по ставке 7,7% годовых.

Преимущества и недостатки

Основные преимущества карточки связаны с отличными возможностями для накопления средств:

- Начисление процентов на остаток от 10 000 рублей по высокой ставке.

- Наличие cash-back на покупки в пределах 1,5%, а по акциям месяца – 3% (например, в августе кэшбек составлял 3% при оплате «Накопительной картой» спорттоваров, услуг парикмахерских, салонов красоты, барбер-шопов и билетов в кино (коды МСС: 7230, 7832, 5941)), в сентябре бонусный кэшбек можно получить при оплате услуг фотостудий, кафе и ресторанов, служб такси, при этом максимальная сумма возврата в отчетном периоде составляет 5 000 рублей.

- Бесплатный выпуск пластика и возможность бесплатного обслуживания при условии поддержания ежедневного минимального остатка на карточке в размере 10 000 рублей.

- Бесплатное пополнение карточки (за исключением использования банкоматов ВТБ24 и Почта-банка: в этом случае комиссия составит 0,35% от суммы операции).

- Переводы без комиссии в пределах 100 000 рублей (совокупная сумма операций за отчетный период) через MasterCard MoneySend.

Недостатки продукта:

- При несоблюдении условия поддержания минимального остатка в размере 10 000 рублей ежемесячная плата за обслуживание карточки составит 99 рублей.

- Бесплатное снятие наличных распространяется только на совокупную сумму в пределах 100 000 рублей и только в банкоматах и пунктах выдачи наличных РИБ и банков-партнеров.

При снятии до 100 000 рублей в сторонних банках комиссия составит 1%.

3. Высокая комиссия и за получение наличных в кассах банка – 4,9%, минимум 490 рублей.

Ключевые условия

Подать заявку на оформление карты «Накопительная» от РИБ можно на сайте кредитной организации. Заявитель должен выбрать категорию пластика (Виза Платинум или Мастеркард Голд), валюту, заполнить поля с личными данными, указать паспортные данные и ответить на контрольные вопросы.

Можно подать заявку только на одну карту в каждой из валют, при этом кредитный лимит не предоставляется.

Рейтинг самых выгодных доходных карт-копилок

В кризисных условиях, когда банки конкурируют за каждого вкладчика и клиента с деньгами, такой продукт как доходные карты-копилки с начислением процентов на остаток являются лучшим инструментом для привлечения потенциальных клиентов. А для клиентов такая конкуренция выливается в очень интересные и выгодные условия для хранения своих свободных денежных средств. Именно поэтому, в этом обзоре рассмотрим самые лучшие и выгодные дебетовые (доходные) карты-копилки с максимальным процентом на остаток средств на карте (по состоянию на начало 2018 года).

При составлении данного рейтинга карт были учтены следующие критерии: процент на остаток средств на счете карты; условия снятия наличных и стоимость годового обслуживания.

Как оформить продукт

Чтобы открыть накопительную карту, необходимо выбрать банковскую организацию, которая предлагает наиболее выгодные условия, оставить письменное заявление и предъявить документ, удостоверяющий личность клиента (чаще всего – паспорт). К примеру, клиент Сбербанка получит готовую карту всего спустя 10-14 дней. О готовности накопительной карточки сообщает оператор после звонка на горячую линию организации. Результат также можно узнать в любом отделении банка.

Благодаря развитию интернет-технологий, можно оформить карту через онлайн-сервисы, которые имеются практически у любого банка. При использовании онлайн-сервиса Сбербанка необходимо выбрать раздел сайта «Оформление документов». На дисплее будет отображена форма, которую необходимо заполнить и отправить. Спустя некоторое время работники банка предоставят положительный либо отрицательный ответ.

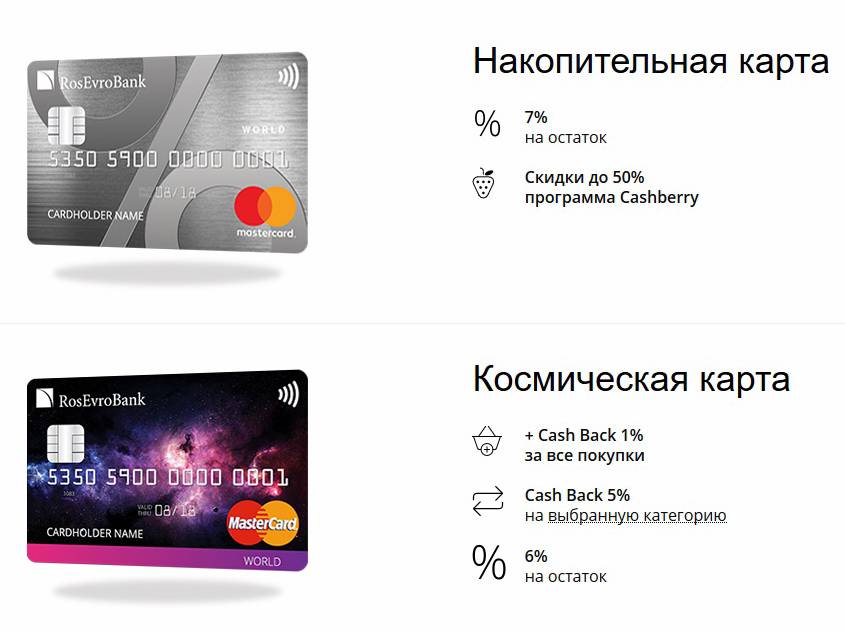

«Накопительная» от РосЕвроБанка

Очень симпатичные условия для накопления и приумножения свободных средств предлагаются по платиновой карточке Мастеркард «Накопительная», выпускаемой РосЕвроБанком – проценты на остаток в пределах 2 999 999,99 рублей начисляются по ставке 7,7% в год.

Следует знать, что при закрытии карточки проценты за последний неполный месяц выплачиваться не будут, поэтому лучше планировать закрытие пластика на начало следующего месяца.

Особенности

Платиновая карточка «Накопительная» является бесконтактной, оснащена чипом и позволяет осуществлять бесконтактные платежи по технологии PayPass. Для ее оформления достаточно иметь паспорт и быть в возрасте старше 18 лет.

Преимущества и недостатки

Безусловным преимуществом этого пластика является высокая ставка, по которой начисляются проценты на остаток, а также:

- бесплатный выпуск и обслуживание в первый и последующие годы;

- наличие дисконтной программы Сashberry – для получения скидок в кафе, барах и ресторанах, являющихся партнерами РосЕвроБанка;

- возможность конвертации денег без комиссии по курсу банка;

- снятие наличных без комиссии в банкоматах и ПВН РосЕвроБанка;

- большие лимиты на снятие наличных – в пределах полумиллиона рублей в день и до полутора миллионов рублей в месяц.

Однако не обошлось без недостатков:

- платное смс-информирование – 61 рубль в месяц;

- высокие комиссии за снятие денег в «чужих» ПВН – 2%, но не менее 400 рублей;

- снятие денег в «чужих» банкоматах: бесплатна только первая выдача в месяце, затем оплачивается 1% от суммы, минимально 200 рублей;

- отсутствие кэшбека.

Ключевые условия

На сайте РосЕвроБанка приводится сравнение, чем их накопительная карта лучше вклада:

- Снятие средств без потери %.

- Ежемесячная выплата процентов (и, естественно, их капитализация).

- Удобное пополнение карты в любое время с карты любой кредитной организации через интернет-банк, а также через банкоматы РосЕвроБанка и МКБ.

- Возможность распоряжаться суммой на карточке в любое время и по своему усмотрению.

Чтобы получить «Накопительную» от РосЕвроБанка, достаточно заполнить заявку на сайте, после чего дождаться курьера с картой (доставка только по Москве в пределах МКАД).

Лучшие накопительные карты банков – быстрое оформление в интернете

Дебетовая карта – удобный финансовый механизм для совершения расчетов и хранения личных денег. Опция накопления процентов на остаток позволяет получать стабильный ежемесячный доход, которым воспользоваться можно в любое время.

Процедура оформления занимает минимум времени и не требует личного присутствия заявителя в представительстве эмитента. Дистанционное клиентское обслуживание позволяет быстро, не выходя из дома, получить дебетовку. Условия и проценты по накопительным картам в разных банках отличаются. Среди представленных вариантов нетрудно найти самый лучший пластик, выгодный и перспективный.

Дебетовая карта-копилка «ПОРА» от УБРИР для хранения денег под максимальный процент

УБРИр предлагает максимальный процент по дебетовке за хранение собственных средств среди всех банков России

Очень интересные условия сегодня имеет карта от Уральского Банка Реконструкции и Развития. Дебетовый карточный продукт позволяет копить деньги под высокий процент – до 6% годовых. Это сегодня один из самых максимальных процентов по банковским картам среди всех банков в России.

ТОП-3 выгоды карты-копилки от УБРИР

- Выпуск и обслуживание карты – Бесплатно первые 2 месяца, далее бесплатно, если хранить от 100 тысяч ИЛИ совершать покупки от 15 тысяч рублей.

- Процент на остаток по карте – 1% если тратить до 30 тысяч, если больше 30 тысяч – 6% годовых на всю сумму на карте!

- Снятие наличных в других банкоматах – бесплатно до 20 тысяч рублей в месяц.

Оформить карту «ПОРА» прямо сейчас

Условия по социальной накопительной карте

Со всеми условиями и накопительными процентными ставками ознакомьтесь на официальном сайте Банка или в ближайшем отделении. Владельцам социального пластика доступны те же функции, что и по другим банковским продуктам. Новая сберегательная карта уже подключена к программе лояльности Спасибо. Это позволяет расплачиваться за покупки и получать кэшбэк на свой бонусный счет. В магазинах партнерах можно получать скидку и расплачиваться кэш-бонусами

Обратите внимание, что полностью за товар расчет бонусами не производится, участник Спасибо получает скидку в размере 99 процентов от общей суммы, а один процент придется заплатить с основного счета. Условия акции можно прочитать на официальном сайте Сбербанка

Кроме этого, Сбербанк социальная накопительная карта имеет одно главное преимущество – это начисление процентов на остаток средств на счете. Ставка незначительная, но приятный бонус в размере 3,5 процентов

Важно, что если на счете нет денег, ставка не выплачивается. Она производится в том случае, когда держатель пластика частично оставляет на балансе денежную сумму

Например, если на счету на конец расчетного периода времени осталось около 5 тысяч рублей, то гражданин получит 175 рублей, согласно условию накопления.

В остальном карта мало отличается от других банковских продуктов. Держатель пластика может зарегистрировать личный кабинет, установить мобильное приложение. Также устанавливают регулярные платежи.

Но, что делать людям, которые не имею льготных социальных пособий. Не стоит расстраиваться. Банковская организация предлагает иные формы накопительной системы, которые подходят для всех слоев населения без исключения.

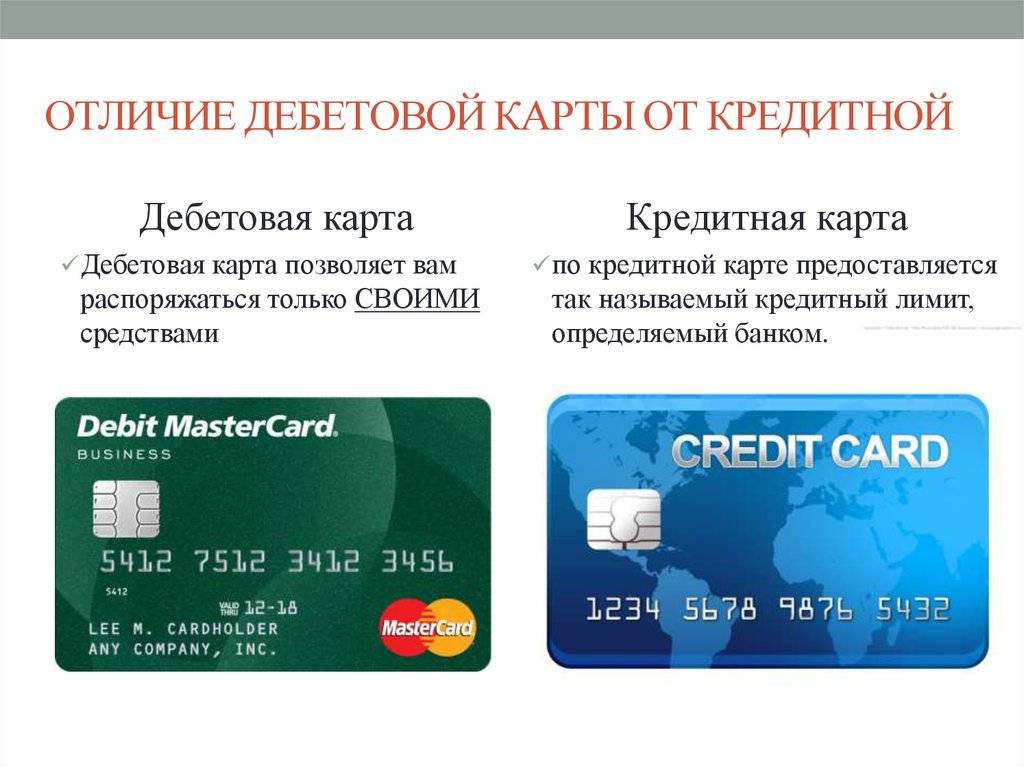

Для чего нужна дебетовая банковская карта?

Дебетовая банковская карта — один из самых распространенных банковских инструментов, позволяющий производить оплату покупок и услуг безналичным способом – средствами, которые хранятся на персональном счете ее владельца. Иными словами — это виртуальный кошелек, производить пополнение которого можно как собственными средствами, так и получать на него заработную плату, пенсию, стипендию и т. д.

Главное отличие дебетового типа пластика от кредитного — отсутствие кредитной линии, то есть ее владелец может потратить только ту сумму, которую получил от работодателя или положил лично. Кроме этого, в отличие от кредиток, все дебетовые пластики являются именными и хранят множество информации о ее хозяине.

Но уйти в минус можно так же, как и в случае с кредиткой, только причины этому совершенно другие. Обычно это случается из-за следующих списаний:

- оплата за интернет-банк;

- годовое обслуживание;

- конвертации валют (при использовании пластика за границей);

- обналичивание средств в банкоматах другой финансовой организации.

Из всего вышесказанного можно сделать вывод о том, что дебетовая карта — это способ сохранения собственных сбережений, не важно из какого источника они поступают. Справка! Некоторые банки выдают дебетовый пластик уже начиная с 14-летнего возраста

Для этого всего лишь нужно обратиться в один из офисов с необходимым пакетом документов

Справка! Некоторые банки выдают дебетовый пластик уже начиная с 14-летнего возраста. Для этого всего лишь нужно обратиться в один из офисов с необходимым пакетом документов.

Оформить накопительную дебетовую карту

Пластик можно оформить в десятках российских банков, среди которых — Сбербанк, Тинькофф, ВТБ, Альфа и другие. Для оформления должны быть выполнены следующие условия:

- Наличие паспорта, российского гражданства.

- Отсутствие долгов, просрочек в организации.

Что такое накопительная банковская карта

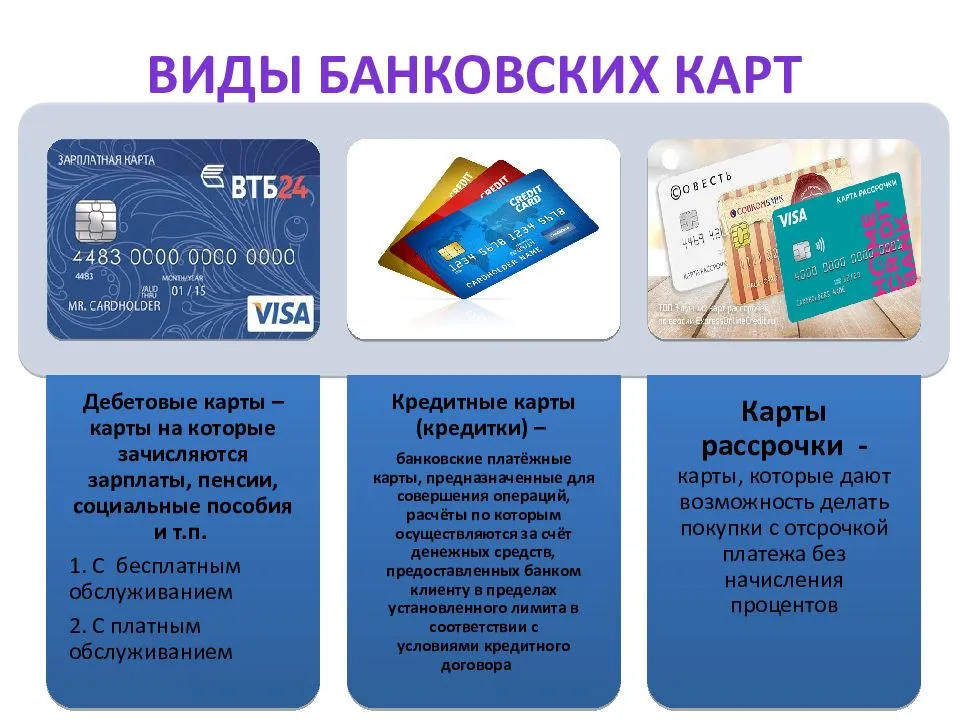

Накопительная банковская карта — это обыкновенная карточка, по которой идут начисления на остаток по счету. Ставка составляет от 0,5 до 10% за год. Ее можно использовать для любых целей — покупки в офлайн и онлайн магазинах, денежные переводы. Дебетовый продукт позволяет использовать только свои деньги, а оформить кредит будет невозможно.

Как выбрать дебетовую карту для накопления

Дебетовую сберегательную карту выбирают так:

- Сравните предложения банков по проценту, стоимости обслуживания.

- Посмотрите перечень магазинов, где доступен кэшбек по дебетовой карте.

- Проверьте список обязательных документов, возможность подачи заявки онлайн.

Смарт Карта от банка «Открытие»

Банк «Открытие» дает возможность держателям «умных» карточек категории Виза Классик получать до 8% годовых на карточный остаток.

Особенности

Этот карточный продукт оснащен чипом и имеет возможность осуществления бесконтактных оплат по технологии PayWave. Более того, карточку можно привязать к программам Android Pay / Apple Pay / Samsung Pay и оплачивать покупки с помощью смартфона.

Что касается начисления процентов, не все так просто:

- 8% в год начисляется только на остаток до 29 999,99 руб.;

- при остатке средств более 30 000 и менее 499 999,99 руб. проценты начисляются из расчета 6% годовых;

- если остаток на карточке более полумиллиона, процентная ставка составляет всего 4% в год.

Преимущества и недостатки

Достоинствами этого карточного продукта можно назвать:

- Высокую ставку, но начисляется она только на остаток до 30 000 рублей, что не совсем подходит при использовании этого пластика как накопительного.

- Возможность применения передовой технологии оплаты телефоном вместо пластика,

- Возможность бесплатного обслуживания в первый и второй год при условии суммы покупок в месяц более 30 000 рублей или поддержания среднемесячного остатка по счету не меньше 30 000 рублей (это т.н. минимальные требования).

- Наличие кэшбека в размере 1% при совокупном объеме покупок до 30 000 рублей, 1,5% – при сумме покупок в месяц более 30 000 рублей, а также возможность возврата 10% (не более 2000 рублей) в промокатегориях: в сентябре 2017 года — это покупки в аптеках и магазинах косметики; общая сумма возврата в месяц не может быть больше 5 000 рублей.

К сожалению, недостатков у этого пластика как-то многовато:

- Платное обслуживание при несоблюдении условий – 299 рублей в месяц.

- Снятие наличных через банкоматы и ПВН банка «Открытие» бесплатное только для сумм до 5 000 рублей в месяц (а при соблюдении минимальных требований – до 50 000 рублей в месяц), в остальных случаях комиссия составляет 1,5%, причем минимум 250 рублей.

- Маленький лимит на снятие наличных в месяц – до 150 000 рублей.

- Наличие комиссии за конвертацию – от 1 до 3 процентов.

- Платное смс-информирование – ежемесячно 59 рублей.

- Платный запрос баланса в банкоматах «чужих» банков – 60 рублей.

- Очень высокая плата за несанкционированный овердрафт – 511% годовых.

Ключевые условия

Чтобы оформить эту карту, достаточно достичь возраста 18 лет и иметь постоянную регистрацию в регионе присутствия банка. При этом «ФК Открытие» предлагает бесплатную доставку пластика по 36 городам России. Заказать карту можно только на сайте банка www.open.ru, заполнив заявку.

Бесплатная Польза от Хоум Кредита с выгодными условиями для хранения денег

Сейчас проходит акция в банке — Если оформите бесплатную карту, то в течении 90 дней будете получать 10% кэшбэк на ВСЕ при оплате смартфоном (привязать к Apple, Google или Samsung Pay).

По состоянию на 2021 год среди всех многочисленных предложений банков по дебетовым картам с повышенным начислением процентов на остаток особенно выделяется карта Хоум Кредит банка, которая носит название «Польза». Карта действительно, имеет «полезные» условия, которые делают ее, пожалуй, самой привлекательной картой-копилкой в 2021 году!

Выгодные преимущества доходной дебетовой карты от ХКФ банка

- Выпуск карты — бесплатно.

- Обслуживание карты — бесплатно без всяких сносок и звездочек.

- Процент на остаток — 3-5% годовых при сумме до 300 тысяч рублей. Для получения процентов необходимо совершать покупки от 7 тысяч рублей в месяц.

- Снятие наличных в банкоматах мира — до 100 тысяч бесплатно.

- Переводы в другие банки и карты по системе СБП — до 100 тысяч рублей бесплатно!

- Кэшбэк по карте — 5 в повышенных категориях, 10% сейчас по акции на ВСЕ и до 30% у партнеров!.

- Онлайн-оформление ки бесплатная доставка на дом курьером банка.

Узнать подробнее и оформить карту Польза

Космос от Хоум Кредит Банка

Хоум Кредит Банк подготовил несколько «космических» карточных продуктов, одним из которых является накопительная карта «Космос». Начисление процентов на остаток в зависимости от суммы составляет от 3% до 7,5% годовых. Это Виза карта в категории Платинум выпускается сроком на 5 лет.

Особенности

Максимальный процент в размере 7,5% годовых будет начисляться при остатке на счете от 10 до 500 тысяч рублей. Если остаток на счете меньше 10 000 рублей, проценты не начисляются, если больше 500 000 рублей – начисляются из расчета 3,5% годовых. Также имеется бонусная программа с выгодными условиями.

Преимущества и недостатки

Эта платиновая карта-копилка обладает рядом существенных достоинств, в частности:

- достаточно поддерживать остаток на карточке более 10 000 рублей; чтобы получать проценты по максимальной ставке;

- выпуск и первый год обслуживания – бесплатны, со второго года при ежедневном остатке на карточном счете свыше 10 000 рублей или при оплате покупок картой на сумму более 5 000 рублей плата за обслуживание не взимается; в остальных случаях ежемесячно списывается 99 рублей;

- большие лимиты на снятие наличных (дневной лимит составляет 500 000 рублей) и на операции по безналичной оплате товаров и услуг (дневной лимит составляет 1 500 000 рублей);

- наличие бонусной программы «Польза»: общий кэшбек от 1 до 3 процентов, причем кэшбек в категориях «АЗС», «Путешествия» и «Кафе и рестораны» составляет 3% и до 10% – по отдельным акциям от партнеров банка.

К недостаткам владения «космической» накопительной картой стоит отнести платное смс-информирование – 59 рублей в месяц. В остальном условия более чем удачные для накопления средств.

Ключевые условия

Другие условия, о которых необходимо знать держателям карточки «Космос»:

- снимать наличные через кассы или банкоматы сторонних банков без комиссии можно 5 раз в месяц, затем за каждое снятие удерживается по 100 рублей;

- переводы другим получателям средств через интернет-банк внутри банка комиссией не облагаются, за перевод на счета в других банках списывается 10 рублей;

- карта является бесконтактной, т.е. позволяет оплачивать покупки, не передавая пластик в чужие руки;

- оформить карточку можно онлайн на странице, указав личные данные и номер мобильного телефона.

ВТБ / Мультикарта

Банк ВТБ активно рекламирует свою дебетовую Мультикарту.

Условия обслуживания

Название говорит само за себя. Карта открывается в трех валютах: рублях, долларах и евро. По обслуживанию одна из самых дорогих из нашего обзора:

- 0 ₽, если были расходные операции от 5 000 ₽ за расчетный период;

- 0 ₽ в 1-й месяц обслуживания при оформлении заявки онлайн;

- 249 ₽ в остальных случаях.

Размер процента на остаток зависит от суммы трат в течение расчетного периода:

- 1 %, если траты 5 000–15 000 ₽;

- 2 %, если траты от 15 000 до 75 000 ₽;

- 6 % (7 % по платежной системе МИР), если траты более 75 000 ₽.

Комиссии за снятие наличных и переводы также зависят от суммы трат:

Бонусная программа

ВТБ предлагает разнообразную бонусную программу. Накопленные бонусы расходуются на товары и услуги из специального каталога банка. Клиент может подключить одну из опций.

Коллекция. Позволяет получать бонусы за любые покупки, конкретный процент зависит от суммы ежемесячных трат и остатка денег на счетах.

Сбережения. Позволяет увеличить доходность по накопительному счету и вкладам.

Cash Back и Авто. Возвращает процент за траты на АЗС, парковках.

Путешествия. Клиент получает мили за свои расходы и может потратить их на путешествия (отели, билеты, аренда авто и др.) из каталога банка.

Заемщик. Клиент получает снижение процента по кредиту, в том числе и ипотечному.

Cash Back и Рестораны. Повышенный кэшбэк за оплату счетов в ресторане, кафе, кино и театрах.

Итоговое сравнение накопительных дебетовых карт

| Дебетовые накопительные карты | Снятие без % в месяц | Проценты на остаток, до | Кэшбек (макс.) |

|---|---|---|---|

| “ПОРА” (УБРиР) | 20 000 ₽ | 6% | 6% |

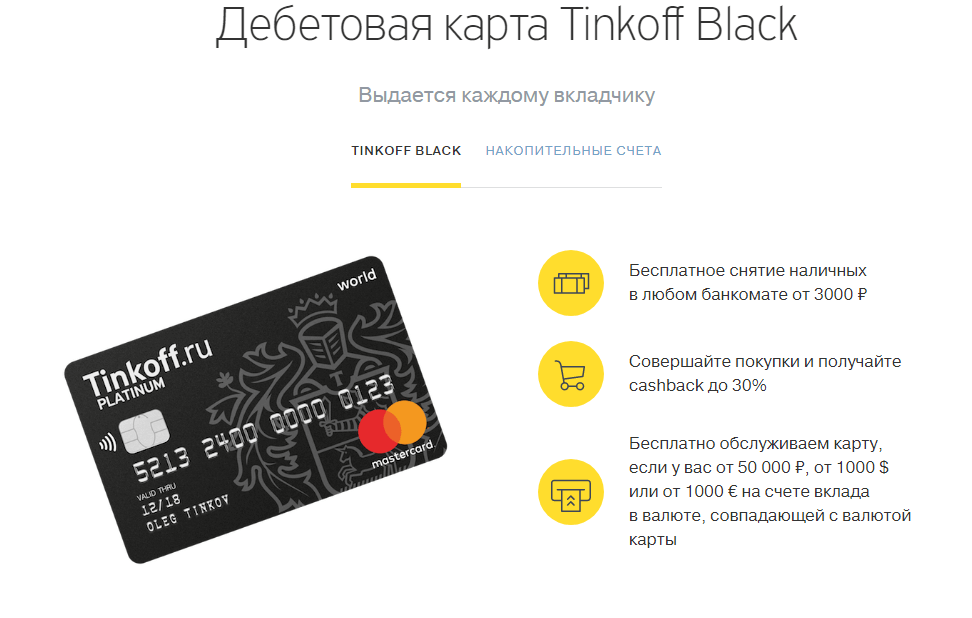

| “Tinkoff Black” (Тинькофф) | 500 000 ₽ | 5% | 30% |

| “Кэшбэк” (Райффайзен Банк) | Без ограничений | 4% | 1.5% |

| “Junior” (Тинькофф) | 20 000 ₽ | 3.5% | 30% |

| “Польза” (Хоум Кредит Банк) | 100 000 ₽ | 5% | 30% |

| “Aurum” (Ак Барс Банк) | 750 000 ₽ | 5% | 1% |

| “Рик и Морти” (Тинькофф) | 200 000 ₽ | 5% | 30% |

| “Пятерочка” (Альфа Банк) | 500 000 ₽ | 7% | 20% |

| “Премиум” (Газпромбанк) | Без ограничений | 0% | 15% |

| “Умная” (Газпромбанк) | Без ограничений | 6% | 30% |

| “МожноВСЁ+” (Росбанк) | 500 000 ₽ | 7% | 10% |

| “MyLife” (УБРиР) | Без ограничений | 0% | 5% |

| “Альфа-Карта” (Альфа Банк) | Без ограничений | 7% | 2% |

| “Альфа-Карта Premium” (Альфа Банк) | Без ограничений | 6% | 3% |

| “Свой круг” (Sbibank) | 1 000 000 ₽ | 5.1% | 20% |

| “АвтоКарта” (ЮниКредит Банк) | Без ограничений | 3% | 10% |

| “Перекресток” (Альфа Банк) | Без ограничений | 5% | 30% |

| “Мультикарта” (ВТБ) | 2 000 000 ₽ | 4.5% | 1.5% |

| “Твой Кэшбэк” (Промсвязьбанк) | 600 000 ₽ | 4% | 5% |

| “Alfa Travel” (Альфа Банк) | 500 000 ₽ | 5% | 9% |

| “Digital” (Экспобанк) | 100 000 ₽ | 5% | 1% |

| “Пакет услуг PRIME” (ЮниКредит Банк) | Без ограничений | 0% | 13% |

| “Максимум+” (ОТП Банк) | 60 000 ₽ | 10% | 10% |

| “Прибыль” (Уралсиб) | 500 000 ₽ | 5.25% | 3% |

| “Пенсионная” (Промсвязьбанк) | 300 000 ₽ | 5% | 3% |

| “Opencard” (Открытие) | 1 000 000 ₽ | 0% | 11% |

| “Максимальный доход” (Локобанк) | Без ограничений | 5.25% | 25% |

| “Drive” (Тинькофф) | 500 000 ₽ | 0% | 10% |

| “ALL Airlines” (Тинькофф) | 500 000 ₽ | 3.5% | 10% |

| “Travel” (Открытие) | 1 000 000 ₽ | 4% | 11% |

| “Аэрофлот” (Альфа Банк) | 50 000 ₽ | 7% | 1.5% |