Как считать Грейс на практике?

В разных финансово-кредитных учреждениях схемы льготного периода отличаются. Что касается Сбербанка, то отсчитывать грейс нужно далеко не с момента совершения покупки.

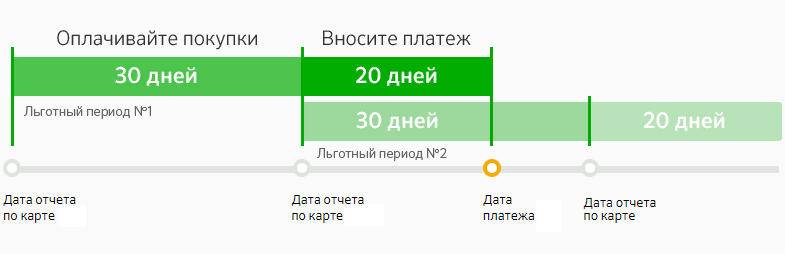

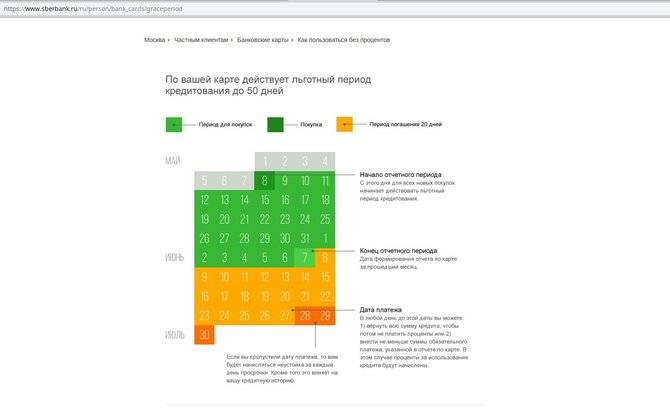

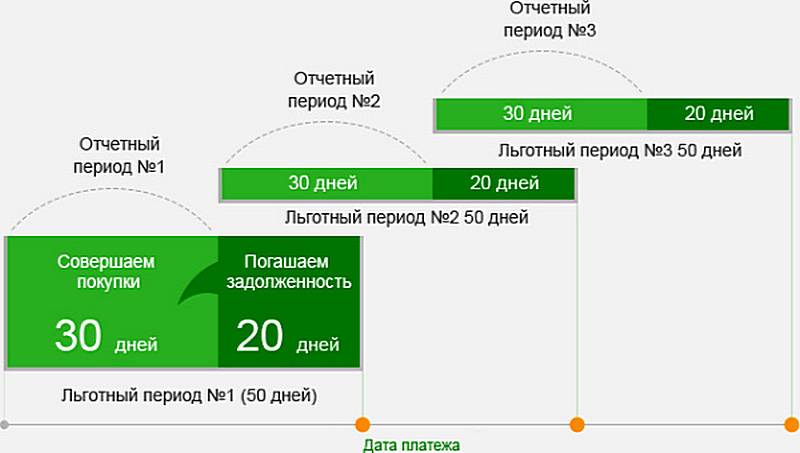

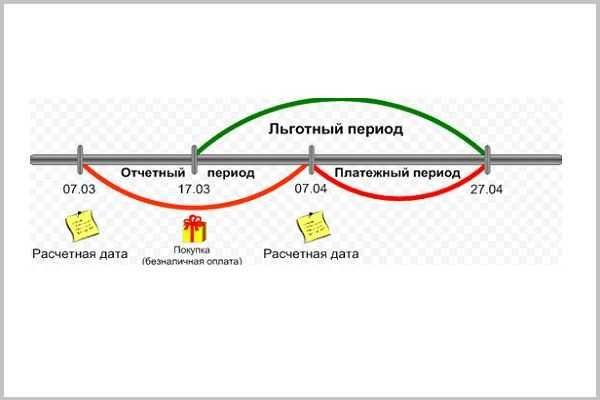

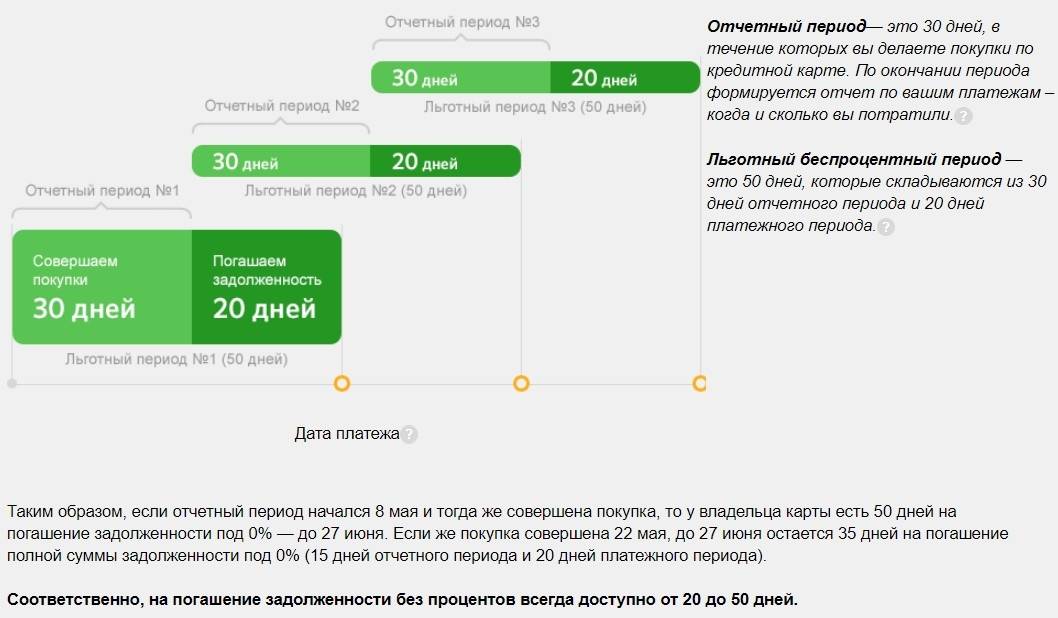

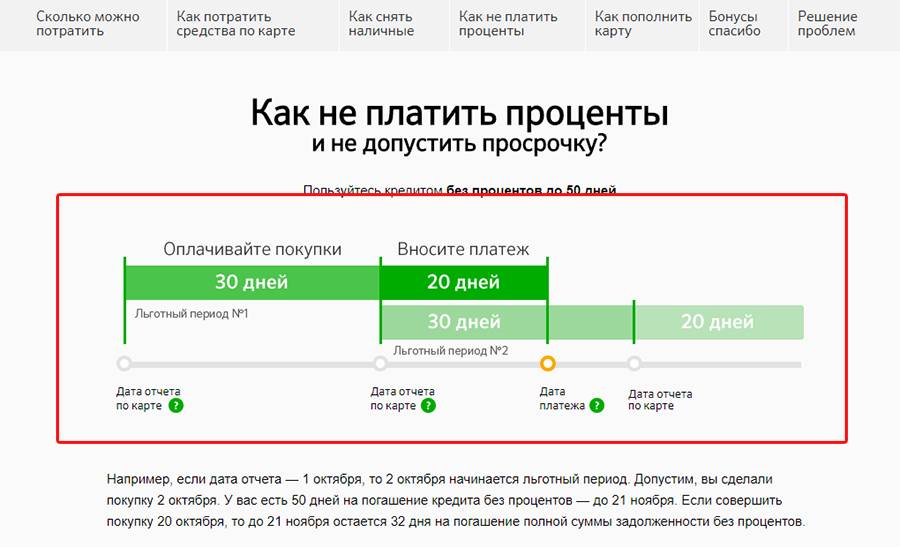

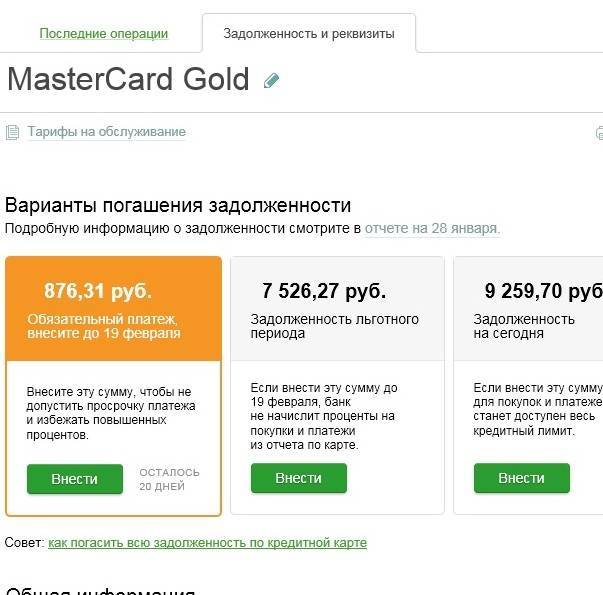

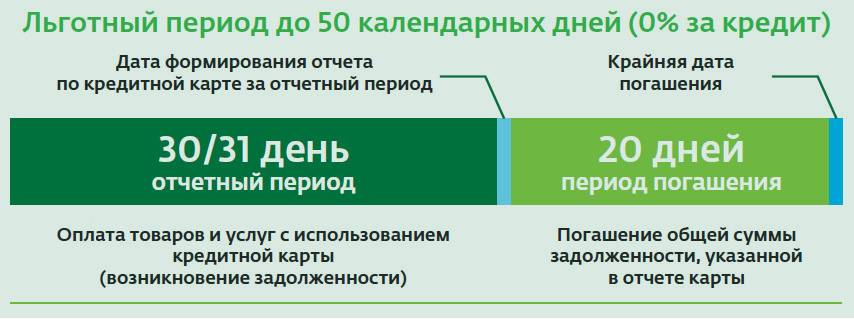

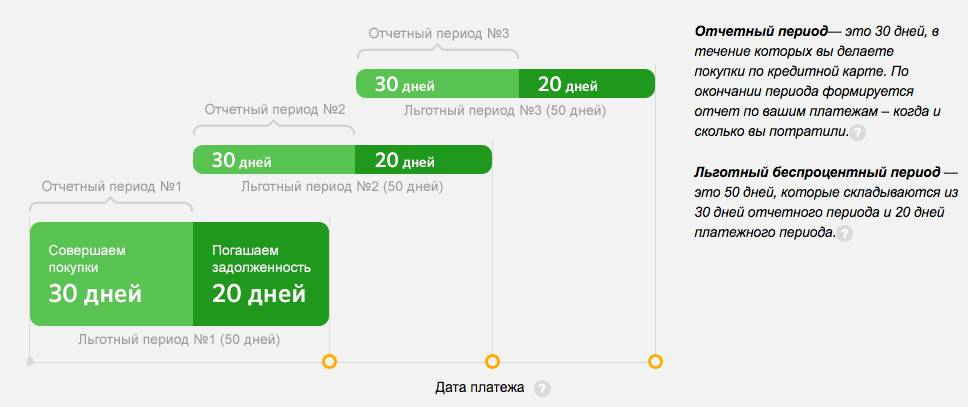

Грейс в Сбербанке подразделяется на отчетный период (30 суток) и платежное время (20 дней). В течение первых 30 суток происходит возникновение задолженности перед банковской организацией. В этот период можно расходовать деньги с кредитной карты на оплату покупок. Последующие 20 суток отводятся на погашение накопленного долга. Сумма, обязательная к внесению, отражается в отчете, формируемом Сбербанком.

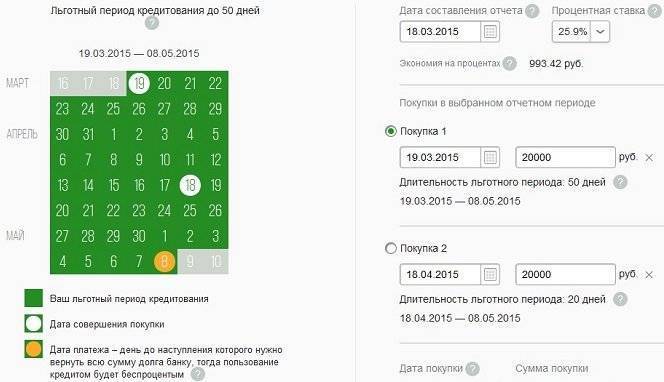

Попробуем на практике рассчитать льготный период сбербанковского кредитного пластика. Допустим, на ПИН-конверте прописано, что отчетная дата по вашей карточке – 10 число месяца. Следовательно, 50 суток грейса будут считаться именно с этой даты. Тогда, до следующего 10-ого числа, будет длиться так называемый отчетный период. По окончании тридцати дней, Сбербанк сформирует выписку по совершенным вами платежам. Отраженную в справке сумму необходимо внести до 30 числа месяца (в течение 20 дней платежного времени).

- Пример 1. Первая трата по кредитному счету произошла 14 июня. Тогда погасить долг следует до 30 июля. В данном конкретном случае длительность грейса составит 46 суток.

- Пример 2. Оплата чека в супермаркете прошла 2 июля. Соответственно, у вас останется еще 8 дней отчетного и 20 суток платежного времени. Беспроцентный период по совершенной операции составит уже 28 дней, так как восполнить кредитный лимит все равно необходимо до 30 июля.

Очень важно понять, что день, с которого считается грейс, четко фиксирован. Нельзя отождествлять его с датой активации пластика или с первой покупкой

Расплачиваться кредиткой Сбербанка желательно в начале отчетного времени, тогда грейс будет максимально продолжительным.

Наряду с непониманием того, как рассчитать льготный период (ЛП), клиентов беспокоит, как определять сумму, необходимую к внесению. И здесь тоже есть свои нюансы.

Что это значит? Разберем на примерах (помня, что отчетная дата – 10 число).

- Ситуация 1. Предположим, вы оплатили с помощью кредитки три покупки: 12 июня на сумму 5000 рублей, затем 30.06 еще на 3000 руб., и 14 июля на 9000 руб. Так, с 10-ого июня по 10-ое июля вы израсходовали только 8 тысяч рублей, которые обязательно вернуть на счет до 30 июля. Девять тысяч, потраченные уже после отчетной даты, допускается возвратить до 30 августа (они попадут уже в следующий беспроцентный период).

- Ситуация 2. По карте прошло три операции: 1, 12 и 20 июля на сумму 10000, 3000 и 8000 рублей соответственно. Так, в текущем ЛП (до 30 июля), необходимо погасить только десять тысяч рублей, другие две покупки, а именно долг на сумму 11 тысяч, обязателен к внесению до 30 августа.

Ежемесячно Сбербанк формирует отчет, в котором прописывается крайняя дата погашения задолженности и сумма, требуемая к внесению. Получить выписку можно лично посетив отделение или через интернет (на адрес электронной почты или в системе Сбербанк Онлайн).

Виды кредитных карт Сбербанка для физических лиц

В этом году Сбербанк предлагает физическим лицам кредитки следующих типов:

- классические (Виза и Мастеркард Стандарт);

- золотые (Мастеркард Голд и Виза Голд);

- премиальные (Mastercard Премиум);

- «Подари жизнь» (Visa Classic и Gold);

- Аэрофлот (Виза Классик и Виза Голд).

Рассмотрим каждый из этих видов детальнее.Помните, что погасить задолженность выгоднее до истечения льготного периода. Тогда сумма переплаты будет нулевой.

Классические

Самыми доступными и простыми в получении являются кредитные карты классического типа Visa и MasterCard Standard. Их могут оформить без специального персонального предложения практически все совершеннолетние пользователи в возрасте от 21 года (постоянные клиенты банка от 18 лет). Стоимость обслуживания такой продукции минимальна и составляет от 0 до 750 руб. в год.

Условия по классическим карточкам Сбербанка:

- льготный период – до 50 дней;

- сумма кредитного лимита – до 600000 для зарплатных клиентов, и 300000 — для новых;

- процентная ставка – от 23,9% до 27,9% в год.

Золотые

Стать держателем золотой кредитной карты Сбербанка могут все граждане России от 21 года на стандартных условиях, то есть ждать персонального предложения от банка для этого не требуется. Однако, если оно будет, удастся оформить кредитку с максимальным лимитом. Основные характеристики:

- срок действия — 3 года;

- цена годового обслуживания — до 3000;

- сумма лимита по кредиту на карте — до 600000 в рамках персонального предложения и до 300000 по стандартным условиям;

- беспроцентный срок (льготный период) – 50 дней. Если погасить задолженность до истечения этого срока, банк не начислит проценты;

- процентная ставка — от 23,9% до 27,9% в год.

Премиальные

Премиальную карточку могут оформить физические лица от 21 года, являющиеся гражданами РФ и имеющие постоянное место работы. Условия предоставления кредитки:

- максимальный лимит кредита – 600 000 для новых клиентов, 3 000 000 в рамках спецпредложения;

- льготный период – 50 календарных суток;

- годовая ставка — от 21,9% ;

- цена годового обслуживания — 2 450 для тех, кто успеет оформить карту до 31 октября 2018 года,

- стандартная стоимость годового обслуживания — 4 900.

Подари жизнь

Карточки «Подари жизнь» выпускаются в Сбербанке в двух вариантах — Visa Classic и Gold. Классическая предоставляется на стандартных условиях и имеет такие параметры:

- срок действия – 36 месяцев;

- лимит – до 600000 рублей;

- процентная ставка — от 23,9% до 27,9% в год;

- обслуживание в год – 900 руб.

Золотую кредитку могут получить граждане РФ от 21 года, как на стандартных условиях, так и по персональному предложению (в этом случае кредитный лимит больше в 2 раза). Условия:

- стоимость обслуживания — до 900 руб. в год;

- кредитный лимит – 300000 для обычных клиентов, 600000 — при наличие специального предодобренного предложения;

- годовой процент — от 23,9%;

- льготный период – 50 суток.

Аэрофлот

Сбербанк предлагает своим клиентам три варианта кредитных карт Аэрофлот – Classic, Gold и Signature. Условия по картам:

Аэрофлот Классическая доступна гражданам России в возрасте от 21 года до 65 лет. Ее параметры:

- период действия – 3 года;

- беспроцентный срок – 50 суток;

- максимальный лимит кредита – 600 000 руб.;

- процент — 23,9% — 27,9% в год;

- цена за пользование – 900 руб.

Аэрофлот Золотая предоставляется физическим лицам, достигшим 21 года, имеющим гражданство РФ и официальное трудоустройство. Условия пользования:

- льготный срок – 50 дней;

- сумма кредитного лимита – до 600 000 руб.;

- процентная ставка — от 23,9% годовых;

- стоимость обслуживания – 3 500 в год.

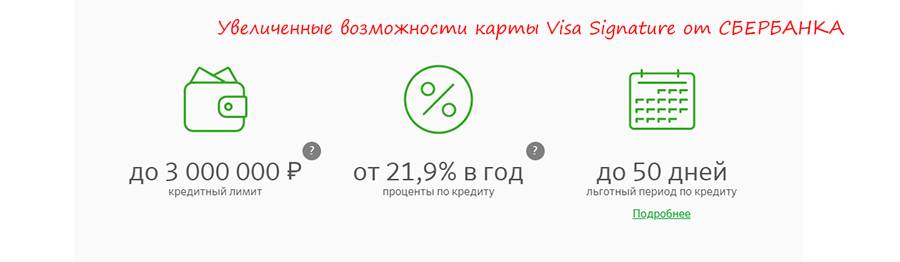

Аэрофлот Премиальная выпускается только в рамках специального персонального предложения, ее условия:

- цена за пользование – 12 000 руб в год;

- процент по завершению льготного периода – 21,9% в год;

- льготный период – 50 суток;

- сумма лимита – до 3 миллионов.

Вычисление границ льготного периода

Вам полезно будет узнать, что вычислить размер границ льготного периода достаточно просто. Чтобы справиться с этой задачей, вам не потребуется наличие каких-либо навыков или опыта. С момента первой транзакции, которая была выполнена со счета вашего платежного инструмента, вам следует отсчитать тридцать календарных дней. В зависимости от собственных предпочтений общий размер задолженности перед банковской структурой вы можете как вычислить самостоятельно, так и узнать его значение из присланного вам отчета.

Эту сумму вы обязаны вернуть в течение последующих после завершения первого этапа льготного периода двадцати дней. Процедуру расчета льготного периода по кредитке мы рассмотрим на элементарном примере. Допустим, вы начали использовать свою кредитку десятого октября, значит, в соответствии с действующими правилами, первый этап льготного периода завершится девятого ноября. Именно в этот день на вашу электронную почту поступит специальный отчет с полным списком совершенных вами денежных переводов, а также точной суммой задолженности перед банковской структурой.

В нашем примере для того, чтобы на использованные вами заемные средства не были начислены проценты, вам необходимо полностью вернуть долг банковской структуре до 28 ноября. Если же в этот день вы не только не сможете полностью вернуть долг, но и не выплатите даже минимальный платеж, то на использованные вами средства не только будут начислены проценты, но и к вам будут применены штрафные санкции.

Вам полезно будет узнать от том, что в нашем примере новый льготный период начинается 9 ноября, а завершается 9 декабря. Именно в этот день на вашу электронную почту поступит новый отчет. В этом отчете будет указан размер долга, который вам потребуется оплатить до 28 декабря.

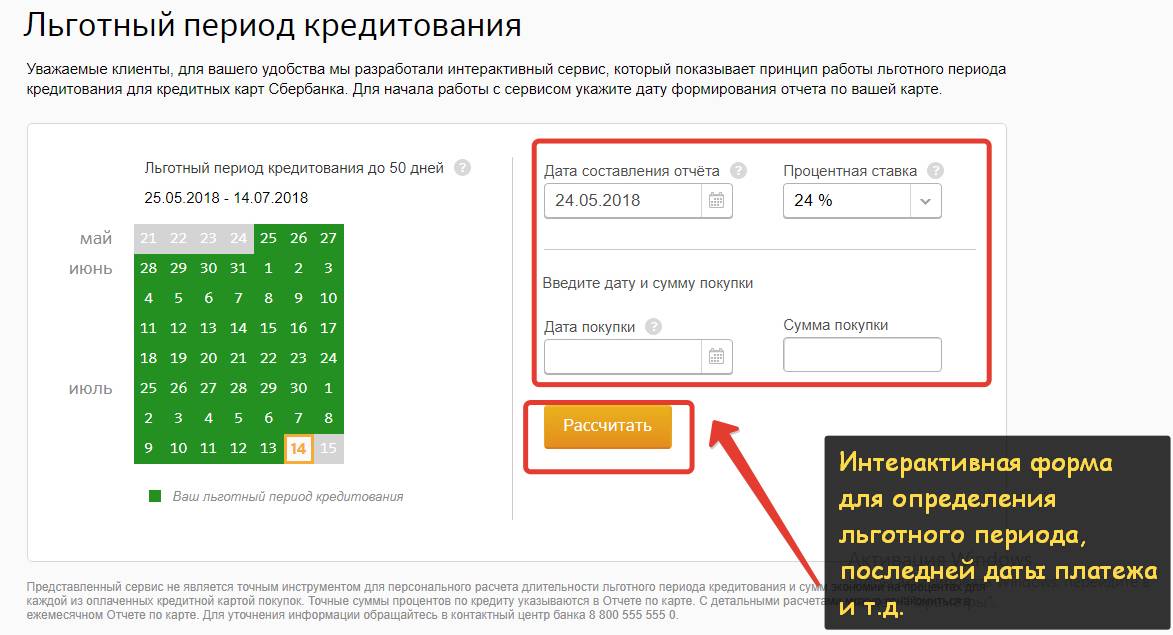

Если ситуация сложится таким образом, что самостоятельно выполнить расчет льготного периода кредитки у вас не получится, то вам не следует расстраиваться. Специально для вас описываемая банковская структура предусмотрела калькулятор для вычисления льготного периода. Этот инструмент размещен на сайте Сбербанка и воспользоваться им может любой желающий.

Посетив страницу с этим инструментом, вам необходимо внести в его поля необходимые данные, после чего система выполнит расчет и выдаст вам информацию о текущем размере вашей задолженности перед банковской структурой и дате ее оплаты. Использовать описываемый инструмент максимально просто. Если вы ранее не пользовались похожими калькуляторами, то без особого труда справитесь с этой задачей.

Определяем дату платежа

Как правильно посчитать сроки зачисления платежа на кредитный счет? Вернуть средства на карту можно не только при наступлении платежного времени, но и в отчетный период, более того, даже рекомендуется возвращать задолженность именно в первые 30 суток. Однако если возможности ликвидировать долг в течение грейс-периода у заемщика нет, необходимо перевести на карточку хотя бы рекомендуемый минимальный взнос, рассчитанный банком. Это предупредит начисление пени. Приведем пример подсчета даты минимального платежа по кредитному пластику от Сбербанка.

- В случае, когда начало отчетного периода зафиксировано 10 числом, а первая покупка была проведена лишь спустя неделю, то уплата взноса должна быть произведена в течение 43 оставшихся суток грейс-периода.

- Если же безналичная оплата будет осуществлена 9 числа последующего месяца, как раз в крайние сутки отчетного времени, то уплата минимального платежа, во избежание пени, должна произойти в оставшиеся 20 дней.

Как правильно оценить срок начала и окончания льготного времени понимают немногие держатели кредиток. Если разобраться с принципом подсчета грейса, можно пользоваться кредитными средствами без ущерба для семейного бюджета. Когда вникнуть в смысл расчетов не получается, стоит прибегнуть к кредитному калькулятору, с помощью него можно узнавать дату очередного платежа и окончания грейса.

Что такое Грейс?

Сегодня банки, стараясь предложить клиентам более выгодные условия кредитования, акцентируют внимание на таком понятии, как грейс-период. Это временной промежуток, в течение которого заемщик может пользоваться одобренным лимитом кредитки абсолютно бесплатно

Важное условие – погасить накопленный долг полностью до окончания льготного времени, иначе, проценты все же придется платить. Продолжительность грейс-периода по кредитным картам, выпускаемым Сбербанком – до 50 суток

Основное преимущество кредиток перед обычными ссудами – возможность не переплачивать проценты. Так, если задолженность будет ликвидирована до окончания грейса, пользование деньгами будет бесплатным. Если не вникнуть в порядок расчета беспроцентного времени, можно ошибиться и пропустить сроки. Тогда сумма начисленных процентов будет достаточно большой, так как годовая ставка по кредиткам значительно превышает проценты по потребительским ссудам.

Важно понимать, что операции переводов и обналичивания денег с кредиток Сбербанка не попадают под условия льготного периода. Также не стоит расходовать лимит на оплату онлайн-игр, лотерейных билетов, покупку валюты и пр

Лучше всего разобраться с цифрами и датами льготного периода помогут примеры конкретных расчетов. Попробуем описать, как правильно определить срок, до которого желательно полностью восполнить лимит по кредитке.

Как и где можно использовать кредитную карту Сбербанка

При получении карты для избежания недоразумений в дальнейшем проверьте, правильно ли написаны на лицевой ее стороне ваши фамилия и имя на латинице.

Все, осталось только активировать карту и начать пользоваться. Как это сделать?

Если ПИН-код выдан в конверте, то просто вставьте карту в банкомат банка, наберите заветные цифры и запросите, например, баланс.

Иногда ПИН-код клиент придумывает сам. Тогда первую операцию совместно с владельцем карты проводит консультант банка.

О том, что цифры кода должны держаться в тайне и никому не сообщаться, вас тоже предупредят

Важно помнить и кодовое слово, которое вы передадите сотруднику. В дальнейшем, при разговоре с банковскими служащими, вас обязательно попросят его произнести

Нельзя:

- купить билет по Интернету на чужое имя и расплатится своей кредиткой. Владелец карточки должен быть в списке пассажиров, за билеты которых он платит;

- перевести деньги с кредитной карточки на другую, если даже та, вторая карточка, тоже на это же имя.

Снятие наличных предусмотрено, но для владельца карты такая операция крайне невыгодна. Во-первых, услуга платная: за снятие любой суммы наличными взимается в пользу банка 1000 рублей. Во-вторых, на снятую наличность сразу начинают начислять процент. А процент по карте обычно выше, чем процент по обычному потребительскому кредиту.

Дополнительные платежи

Стоит учесть и такой параметр, как дополнительные платежи. Они могут взиматься за снятие наличных с кредитки (этого делать, кстати, не рекомендуется – как раз из-за комиссий), за платные СМС-оповещения и/или годовое обслуживание (как правило, эта сумма взимается каждый месяц). Так, если стоимость обслуживания – 900 рублей в год, то в месяц банк будет снимать по 75 рублей, которые и добавляются к обязательному платежу.

Но на дополнительных платежах можно сэкономить – например, пользуясь бесплатным мобильным предложением банка для проверки операций по карте или оформив пластик с бесплатным обслуживанием.

Выгодна ли кредитная карта Сбербанк? На этот вопрос сложно ответить однозначно. Однако можно научиться пользоваться ей с умом. Для этого не нужно быть сотрудником банка: достаточно знать свою процентную ставку и то, как рассчитывается ваш ежемесячный платеж. Так вы гда не останетесь должны банку и не переплатите по процентам.

Часто возникающие вопросы пользователей кредитки с 50 дневным грейс периодом

Как узнать кредитный лимит

Есть 4 способа с помощью которых вы можете узнать размер своего кредитного лимита:

Отправив СМС на номер 900. Чтобы узнать размер лимита, необходимо указать в тексте сообщения «Баланс 4321», где 4321 это последние четыре цифры номера вашей карты. В ответ поступит сообщение с размером лимита.

С помощью мобильного приложения «Сбербанк Онлайн». В приложении виден лимит в режиме реального времени.

- В личном кабинете «Сбербанк Онлайн» на сайте банка. В личном кабинете можно ознакомиться не только с кредитным лимитом, но и узнать дату окончания льготного периода, дату и сумму платежа.

- Запросив баланс в банкомате. Вставьте карту в банкомат и следуйте инструкциям на экране.

Если не успеть оплатить в 50-дневный срок, какие последствия могут возникнуть

Если по истечении льготного периода клиент не может оплатить всю сумму задолженности, он обязан внести минимальный платёж.

Сумма и дата минимального платежа приходят клиенту заблаговременно на номер телефона привязанный к карте.

В случае если клиент не внёс сумму минимального платежа, банком будут начисляться пени и штрафы согласно тарифам по карте, проценты за пользование суммой и за клиентом будет числиться просроченная задолженность в Бюро Кредитных Историй.

При оформлении карты Signature – сколько составит кредитный лимит

При оформлении кредитки Аэрофлот Signature кредитный лимит устанавливается банком после рассмотрения заявки.

Сумма может быть известна заранее, в случае если банк предварительно одобрил клиенту карту на основании его операций по счету.

Можно ли оформить кредитку с отсрочкой оплаты процентов не гражданину Российской Федерации

Подать заявку на кредитную карту может только гражданин РФ возрастом от 21 года до 65 лет, обязательно наличие регистрации.

Возможно в случае наличия предварительно одобренной суммы в личном кабинете. В остальных случаях наличие справки обязательно.

Чтобы избежать отказа, банка лучше заранее подготовится и запросить у работодателя справку 2НДФЛ.

Что такое обязательный платёж

Обязательный платёж — это минимальная сумма, которую клиент должен внести на кредитную карту по окончании льготного периода.

На оставшуюся сумму задолженности банк будет начислять проценты до момента полного погашения. Какой процент у вашей кредитки указано в кредитном договоре.

В этом случае к клиенту не будут применены пени и штрафы, и за ним сохранится положительная кредитная история.

В каких случаях грейс период может действовать меньше 50 дней

У каждого банка свои правила льготного периода. Сбербанк использует фиксированные даты.

Клиент получив пластик не всегда начинает пользоваться ей в тот же день.

К примеру, клиент получил карту 7 марта, эта дата его отчётный день. В этом случае льготный период закончится 27 апреля.

Если клиент воспользовался средствами с кредитки только 25 марта первый раз — то до окончания грейс периода останется 33 дня.

Какими картами Сбербанка можно пользоваться 50 дней бесплатно

Все кредитки Сбербанка имеют грейс период 50 дней в течение которого проценты на потраченную сумму не начисляются.

В этой статье мы показали как пользоваться бесплатно кредиткой Сбербанка, как классической так и с бонусной системой

Самое важное следить за сроками льготного периода. Приятных покупок!

Расчет процентов по кредитке

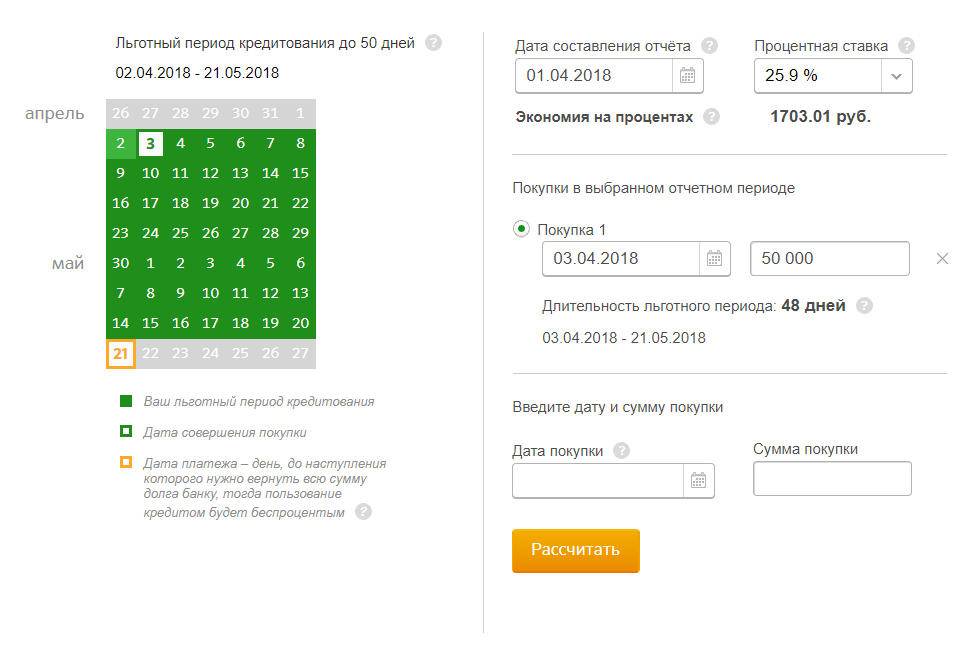

Для определения точной суммы к внесению на карточку для погашения займа рекомендуется проводить вычисления с помощью онлайн-калькулятора. Для получения актуальной суммы необходимо знать, сколько средств было потрачено в отчетном периоде, когда был начат льготный период, какие суммы были положены на карту в текущем периоде в счет погашения долга.

проводит расчет процентов по кредитной карте Сбербанка с учетом фактически потраченных сумм, которые остались непогашенными после окончания льготного срока.

Пример:

- начало отчетного периода приходится на 1 сентября 2019 года;

- максимальная сумма трат с карты ограничена лимитом в 150 тысяч рублей;

- 23 сентября была совершена покупка на сумму 12 тысяч рублей за счет средств кредитной карты;

- 27 сентября держатель карты внес средства в размере 5 тысяч рублей;

- процентная ставка по кредитному соглашению равна 24% при стандартном льготном периоде.

Как рассчитать платеж по кредитной карте Сбербанка при таких данных? Льготный период для держателя карты заканчивается 21 октября 2019 года. До этого момента кредитку рекомендуется пополнить на сумму осуществленной покупки, то есть на 12 тысяч рублей. Клиент банка на протяжении льготного срока внес 5 тысяч рублей, остались непогашенными 7 тысяч рублей.

Чтобы обойтись без начисления процентов по займу, необходимо успеть до 21 октября перевести на кредитку еще 7 тысяч рублей. Если такой возможности нет, то с помощью Сбербанка делается расчет процентов, которые будут начислены по займу.

Другая ситуация с аналогичными исходными данными с одним отличием – на протяжении льготного периода не было пополнения карты. Чтобы избежать неустоек, надо перевести на кредитку минимальный платеж.

Рассчитывается он по такому алгоритму:

- Вычисляется минимальная сумма основного долга, которую надо погасить до конца отчетного периода: 12000 * 5% = 600 рублей.

- Определяются проценты по кредиту за один месяц по установленной договором ставке: 12000 * 24% / 12 = 240 рублей. Процентная ставка применяется только к той сумме, которая фактически осталась непогашенной. Ставка указывается в договоре в годовом эквиваленте, поэтому в расчетах при умножении тела кредита на процент необходимо дополнительно делить получаемую сумму на количество месяцев в году.

- Рассчитывается суммарное значение минимального платежа, состоящего из показателя основной части кредита и процентов по непогашенной сумме займа: 600 + 240 = 840 рублей. При внесении такой суммы к держателю карты будут применяться указанные в договоре проценты до момента полного погашения займа. Плюсом таких перечислений является небольшая величина взносов и гарантия отсутствия пеней и штрафов за просрочку платежа.

В следующем месяце при условии отсутствия новых покупок за счет кредитных средств и при невозможности досрочного погашения займа расчет будет таким:

- Минимальная сумма к внесению в части основного долга (12000 — 600) * 5% = 570 рублей.

- Проценты за пользование заемными ресурсами: (12000 — 600) * 24% / 12 = 228 рублей.

- Значение минимального взноса: 570+228=798 рублей.

В приведенном случае ежемесячные выплаты небольшие и ежемесячно их значение будет уменьшаться при условии отсутствия новых оплат за покупки с кредитки. Но сумма уплачиваемых процентов в итоге будет крайне высокой.

Чтобы минимизировать свои расходы на обслуживание займа, необходимо придерживаться ряда правил:

- стараться погашать всю сумму долга в льготный период – это позволит сэкономить на процентах;

- при переводе средств на кредитку для погашения займа лучше оставлять один-два дня запаса – датой погашения признается день, которым было произведено зачисление денег, а при форс-мажорных обстоятельствах и при отсутствии временного запаса задержка будет чревата увеличением финансового обязательства держателя карты;

- строго соблюдать условия погашения кредита и не допускать возникновения неустойки;

- планировать расходы и соотносить их с возможностями погашения долга в отведенные для этого сроки.

Виды кредитных карточек

Ежемесячный платеж — это определенная сумма, которую хозяин карточки каждый месяц перечисляет на кредитку для снижения появившейся задолженности. При этом средства должны быть переведены не позднее обозначенного времени, указанного в кредитном соглашении. Срок ежемесячной оплаты обозначает окончание текущего платежного периода. Обычно Сбербанк устанавливает его в пределах 25 дней.

Если клиент забывает или опаздывает с перечислением очередного платежа, то банковская организация имеет право применить к заемщику штрафные санкции. Потому нужно со всей ответственностью относиться к долговым обязательствам перед банком и знать минимальный ежемесячный платеж по кредитной карте Сбербанка, чтобы избежать неприятностей.

Кредитная карточка — это удобный инструмент займа определенной суммы. Популярности кредиток способствует довольно высокий лимит кредитных средств, льготный период, возможность пользоваться картой по всему миру и контролировать деньги с помощью онлайн-банкинга.

Сегодня в Сбербанке можно получить одну из следующих кредиток в том числе и при оформлении заявления онлайн:

- Премиальная карточка Gold систем Visa и MasterCard выдается на таких условиях: бесплатное обслуживание, ограничения до 600 тыс. руб., ставка от 26%, льготный период не более 50 дней. Ссуда дается сроком на три года, есть возможность брать участие в бонусных предложениях. Дополнительные возможности: привязка к электронным кошелькам, экстренное восстановление, управление денежным балансом онлайн, услуга «автоматический платеж».

- Классические карты. Условия использования: лимит до 600 тыс. руб., ставка 26−34% годовых, время действия 3 года, льготный период не более 50 дней. Карточка оснащена электронным чипом, онлайн операции защищаются системой 3D-secure. Карта берет участие в бонусных предложениях.

- Экспресс карточки с кредитной суммой выдаются в течение получаса в любом филиале банка. Ограничения до 120 тыс. руб., ставка до 26% годовых. Карточки MasterCard Momentum или Visa выдаются на 3 года, бесплатное обслуживание, льготный период беспроцентного использования кредитных денег. Дополнительные функции: «автоматический платеж», моментальный перевыпуск, в том числе за границей, интернет-банкинг, привязка к электронным кошелькам.

- «Подари жизнь» — карточка систем Visa «Голд» или «Классик», процент отчисляется в фонд помощи детям больных онкологией. Условия: ставка 26% годовых, бесплатное обслуживание, сумма до 600 тыс. руб., льготный период до 50 дней, время действия 3 года. Возможность участвовать в бонусных предложениях, защищается чипом.

- «Аэрофлот». Эта карточка изготавливается в системах Visa «Голд» или «Классик». Условия: сумма до 600 тыс. руб., оплата 26% годовых, обслуживание в год от 850 руб. Особенности: защищена чипом, беспроцентный период 50 дней, возможность оплачивать через систему Visa Pay Wave. Не берет участие в бонусных предложениях.

Расчет процентов по кредитной карте Сбербанка

Все клиенты без исключения каждый месяц выплачивают минимальный платеж, состоящий из:

- 5% от долга (в примере 10 000 х 0,05 = 500 рублей);

- Начисленного процента (в примере – 275 рублей).

- Комиссии за снятие наличных средств. Это относится к тем, кто проводил покупки наличным способом и для этого снимал деньги с банкомата. Размер комиссии – минимум 390 рублей или 3% и 4% в отделениях и банкоматах других банков. В примере 10 000 х 0,03 = 300 рублей, но так как минимальная комиссия 390 рублей, с вас снимут именно ее.

Обращайте внимание, что льготный период действует лишь на безналичные операции.

Также стоит помнить следующее правило:

- Если обязательный платеж не будет внесен в платежный период, то банком будет назначена повышенная ставка по кредиту, а также начислены дополнительные штрафы.

- Если обязательный платеж будет выплачен, то после 50 дней льготного периода, на оставшуюся сумму будет осуществляться начисление процентов по стандартной ставке, согласно тарифу кредитной карты.

- Если в льготный период будет выплачена вся сумма кредита, потраченного с карты, то начисление процентов не произойдет.

Понятие даты отчета

Этот период напрямую зависит от параметра «дата формирования отчета», который, в свою очередь, связан с датой выпуска карты. Что такое дата отчета? Как узнать эту дату?

Итак, когда выпускается пластик, то дата выпуска печатается в пин-конверте. Именно она будет являться отчетной. С нее начинается отчетный период.

Рассмотрим пример. Гражданин Петров 25 мая 2017 года получил кредитную карточку с лимитом 30 000 рублей. На пин-конверте сказано, что она выпущена 20 мая 2017 года. В это же день Петров отправился в магазин и купил по карте телевизор стоимостью 28 500 рублей. Теперь у него есть выбор: либо уложиться в беспроцентный период и вернуть заемные средства банку (это период по кредитной карте Сбербанка называют льготным); либо в течение некоторого времени выплачивать кредит, внося комфортную для него сумму ежемесячно. Если вести речь о грэйс-периоде, то в данном случае он равен 45 дням, по 9 июля 2017 года. Как видно, льготный период здесь не 50 дней, а 45. Чтобы этот период был пятидесятидневным, нужно совершать покупку 20 числа.

Все банки предлагают подобный продукт, но отчетный период у карточек различных банков начинается по-разному.

Если вы решились оформить кредитную карту Сбербанка России, то стоит воспользоваться одной очень полезной фишкой – мобильным приложением для смартфона «Сбербанк Онлайн». Оно бесплатно, легко устанавливается и не требует абонентской платы. С его помощью удобно контролировать свои финансы и управлять ими. Приложение позволяет отслеживать состояние карт и совершать между своими счетами денежные переводы.

Более того, будучи пользователем кредитной карты от Сбербанка, вы можете подключиться к бонусной программе «Спасибо от Сбербанка». Суть ее заключается в начислении баллов за покупки и услуги, оплаченные картой по безналу. Каждый балл приравнивается к одному рублю, и впоследствии вы сможете тратить эти баллы, экономя свои деньги. Бонусный счет можно контролировать через мобильное приложение.

Теперь вы знаете, что значит дата отчета по кредитной карте Сбербанка, и как получить максимальный льготный период. Как видно, у карт Сбербанка есть преимущества и с ними вам будет очень удобно!

Примеры формул

Финансовые учреждения применяют несколько различных формулы расчета для определения продолжительности льготного периода.

Ниже приведены наиболее популярные способы расчета:

| Месяц + |

|

| Фиксированный срок |

|

| Месяц + следующий |

|

| Момент активации карты + |

|

| Отчетная дата + |

|

Погашение задолженности

До момента, установленного финансовым учреждением срока, необходимо возвратить на счет кредитные средства. Если пользоваться картой и не погасить лимит, то финансовое учреждение начислит проценты в размере базовой ставки, которая предусмотрена по договору.

В большинстве случаев день погашения суммы долга и день зачисления финансов на сет не совпадает при внесении средств:

- через банкомат;

- путем перевода от другого банка;

- при помощи почтового отделения.

При использовании таких способов средства на карточный счет необходимо перечислить заранее. При отсутствии денежных средств на момент, установленный банком, финансовое учреждение считает нарушенными условия предоставления беспроцентного срока и начисляет штраф, а также проценты за пользование.