Возврат страховки при досрочном погашении

После того, как кредитные средства были возвращены банку досрочно, можно сразу пытаться вернуть страховую часть выплат на законном основании. Для этого сразу после осуществления процедуры закрытия кредита необходимо обратиться в банк непосредственно за консультацией. До этого необходимо внимательно изучить договор и выяснить о возможности возврата суммы денежных средств, затраченных на процедуру страхования.

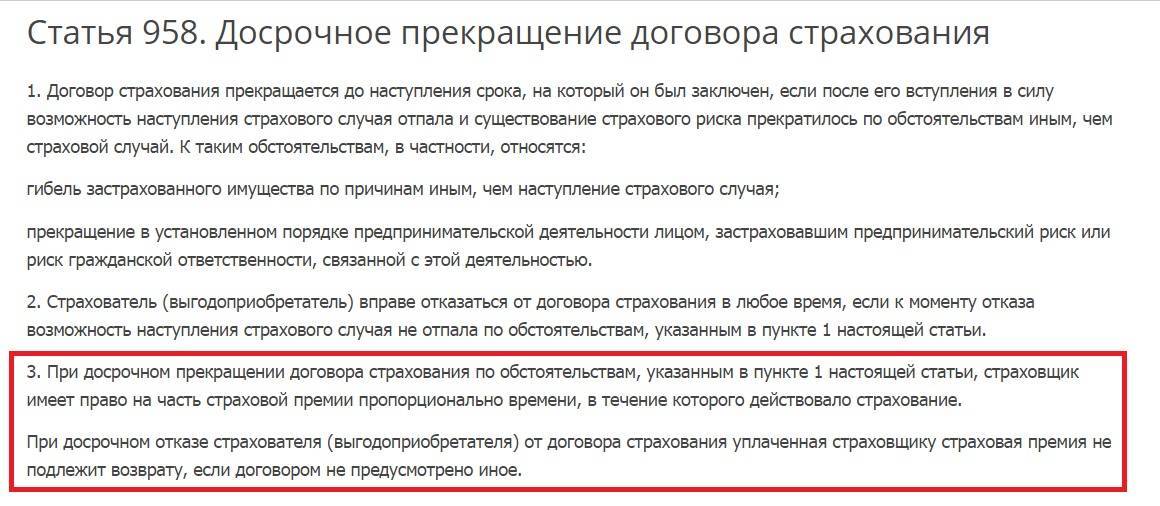

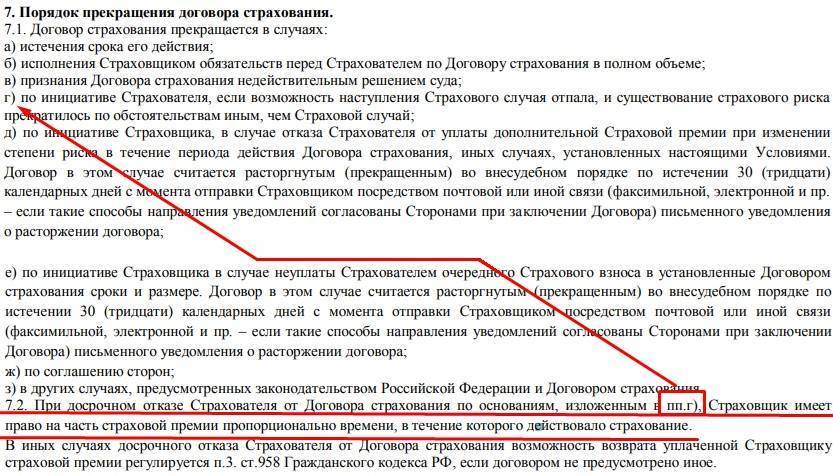

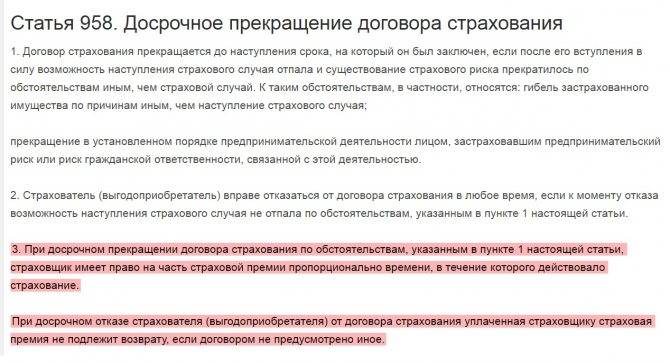

Стоит отметить, что страховщик вправе отказать в возврате средств, если в договоре напрямую отсутствует пункт о возврате страховки при досрочном погашении кредита. Свои действия банк осуществляет на основании закона — ст. 958 ГК РФ.

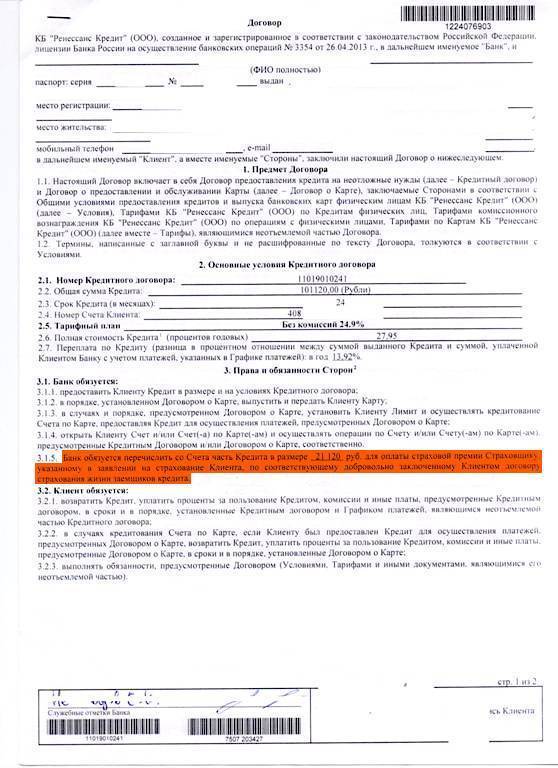

Если же в договоре указан данный пункт, при досрочном погашении заемщик вправе получить часть денежных средств. Но выплата осуществляется именно за тот срок, когда заемщик, взявший кредит, не пользовался основной услугой, предусмотренной страхованием.

При этом в банк необходимо подать заявление на досрочное погашение и получить реквизиты собственного счёта. После осуществления данной процедуры необходимо посетить страховую компанию и написать заявление о своем непосредственном желание вернуть затраченные средства на страховку.

Помимо заявления понадобятся следующие документы:

- паспорт заемщика;

- заключённый кредитный договор;

- выданный при оформлении кредита страховой полис;

- документальное подтверждение отсутствия любой задолженности перед банком;

- все чеки по выплате основного страхового взноса.

При этом важно, что обращаться клиенту с данным пакетом документов нужно непосредственно к страховщику, а не в банк. При сдаче основных документов необходимо дождаться решения от страховой компании и если она будет не в пользу заемщика, необходимо обращаться в судебные инстанции для защиты собственных прав по возвращению части внесенных страховых средств

Юридические документы при страховании кредита

Страховка больше нужна банку, нежели вам.

Так банковская организация получает гарантию, что одолженная сумма будет полностью возмещена. Все риски передаются страховой компании.

Договора могут быть нескольких видов:

- Страхование жизни и здоровья. Приобретение инвалидности (полная потеря трудоспособности) или даже смерть – это тот случай, в котором будет полностью выплачена компенсация. Обязанность погашать кредит ложится не на ваших родственников, а на страховщика.

- Страхование трудоспособности. Начинает действовать, если заемщик долго болеет. Это длительные реабилитации и лечение, во время которых застрахованный не получает основной доход.

- Страхование объекта кредитования. Применяется в потребительских и автокредитах. При поломке или выходе из строя техники, которая взята в кредит, ущерб полностью возмещается.

Страхование жизни и трудоспособности не может быть навязано принудительно, в отличии от договора для объекта кредитования (автомобиль, бытовая и компьютерная техника).

Если вам говорят, что жизнь и здоровье нужно страховать обязательно, – не верьте, вы можете отказаться. А банк не имеет права отказать вам в оформлении кредитного соглашения, потому что вы не желаете оформлять дополнительный договор.

Об этом говорится в 16-й статье закона “О защите прав потребителей“. Адвокаты в суде выигрывают дела, используя этот аргумент.

Договор страхования

Договор о кредитовании и страховании – это 2 разных документа.

Второй предполагает возврат переплаты в следующих случаях:

- Возврат страховки после выплаты кредита;

- Если кредит погашен раньше;

- Если клиент написал заявление, что желает расторгнуть договор.

В страховом договоре должна быть указана сумма, которая будет возмещена. 100% от суммы по договору почти никогда не возвращают, поэтому бдительность перед оформлением кредита – это только плюс.

Если вас устроит возврат неполной суммы, то тогда вопрос можно считать решенным. Если же нет, тогда стоит думать о судебном разбирательстве.

В случае вашей победы в деле, вы сможете требовать возмещения морального ущерба и остаться в плюсе.

Если думаете о том, как вернуть страховку за кредит, и мирным путем дело не решить, тогда стоит узнать, что банкам запрещается оказывать услуги по страхованию. На этом также играют многие адвокаты.

Банковская организация выступает посредником между должником и страховой компанией, поэтому фактически не может оформить договор от имени последней.

Существующие способы возврата

Переходим непосредственно к теме, как вернуть деньги по ипотечному страхованию. Здесь клиенты имеют несколько путей решения, подробно о каждом расскажем далее.

Досрочная выплата

Один из способов вернуть средства, затраченные на страхование, – сделать досрочное погашение ипотеки. Если в ходе планового погашения страховой случай не наступил, это не означает, что страховая компания не исполнила своих обязательств. Вернуть средства в таком случае будет невозможно. Страховщик обеспечил со своей стороны вашу безопасность, просто необходимости делать компенсацию не было. Вернуть страховку после погашения ипотеки будет невозможно.

Чтобы получить возврат средств, сделайте досрочное погашение ипотечного кредита. Размер выплаты будет зависеть от того, насколько рано вы сделали досрочное погашение. Если ипотека была оформлен на 10 лет, а заемщик смог ее погасить уже на 5 год, то при сумме страхования в 160 тысяч рублей клиент может получить до 80 тысяч обратно, в половине будущего срока заемщик уже не нуждается в услугах страховщика. Ключевым документом для этого случая является справка о погашении кредита, с которой вы направляетесь в страховую компанию.

Смерть заемщика

Если у умершего должника имеется страхование жизни, то СК полностью берет на себя погашение ипотеки. Для этого родственникам заемщика необходимо обратиться к страховщику, предоставив его полис и справку, подтверждающую смерть. Естественно, выплата ипотеки будет выполнена в том случае, если смерть клиента будет соответствовать страховому случаю.

Если страхование здоровья и жизни выполнено не было, обязанность на выплату и непосредственно действующий полис (обязательный имущественный) переходят к наследнику. Сроки выплат и восстановление гарантий начинаются только с момента вступления собственника в наследственные права.

Сделать возврат затраченных на страхование денег можно, если по каким-либо причинам страховка не удовлетворяет собственника. Чтобы частично получить деньги, вам необходимо:

- оповестить о смерти человека заинтересованных лиц или компании;

- переоформить ипотеку на нового владельца;

- у страховщика оформить отказ от переоформления договора и написать заявление о возврате средств.

На предоставленные реквизиты вам будет переведена часть суммы, пропорциональная неиспользованной гарантии.

Рефинансирование

В этом случае клиент может вернуть частично уплаченные средства по страховке. Есть два основных пути:

- Продлить страховку, если компания аккредитована в банке, предоставляющем новый кредит. Выплаченные средства будут в 100% объеме засчитаны.

- Расторгнуть договор, в ходе чего часть средств вернется, а после выполнить перенос обязательств на страховщика, аккредитованного банком. Клиенты на законных основаниях могут выполнить разрыв, если страховщик не аккредитован в банковском учреждении.

Обратите внимание, что выполнить рефинансирование можно только при наличии имущественного страхования. Жилье остается в качестве залога, а страховка – это способ возврата выданных клиенту средств на случай непредвиденных обстоятельств

Процедура возврата средств состоит из следующих шагов:

- свяжитесь с банком и объявите необходимость рефинансирования в другой банковской организации;

- доложите СК о желании расторгнуть договор и получить обратно долю выплаченных средств;

- выполните рефинансирование и перезаключите страховое соглашение.

Это трудоемкий процесс, но он позволяет получить дополнительную выгоду при рефинансировании.

Оформление отказа

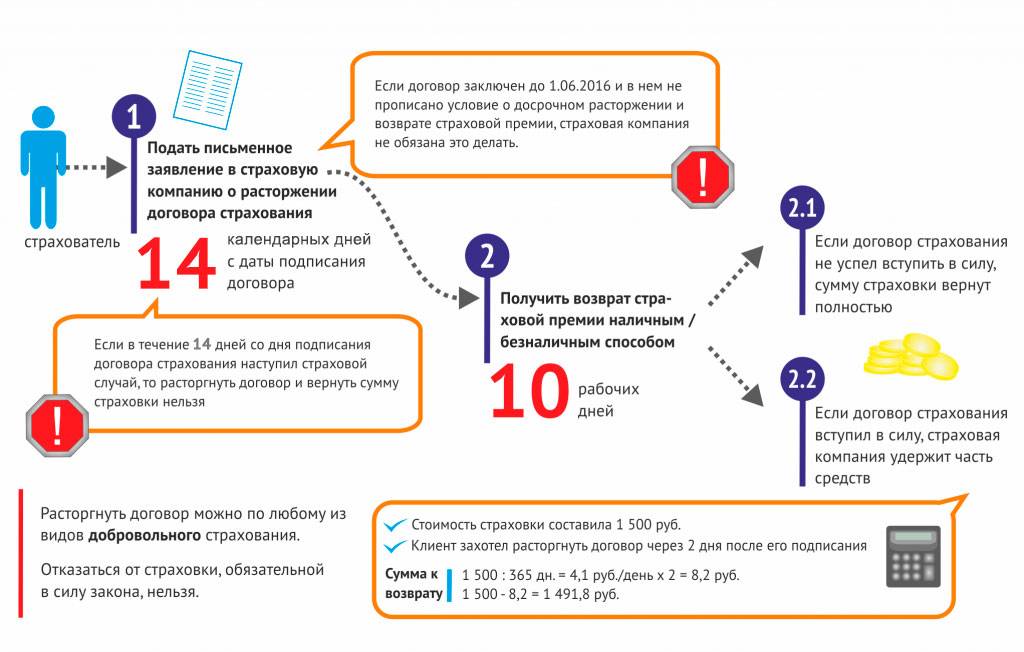

Если вам явно навязали то, что оформлять не предполагалось, то возможен полный или частичный возврат.100% уплаченных средств можно получить до полного оформления договора по ипотеке. Пока он не вступил в силу, клиент имеет право без ущерба провести расторжение. Если вы уже пользуетесь услугами, деньги в неполном размере. Объем высчитывается в зависимости от оставшегося срока гарантий.

От заемщика требуется всего несколько действий: подать соответствующее заявление в страховую компанию и обосновать причину.

Сколько стоит страховка в Сбербанка?

Сбербанк сотрудничает более чем с 30-ью разными страховыми организациями, однако сначала навязывает клиентам услуги дочерней организации под названием «Сбербанк Страхование»

Важно, что клиент может выбрать любую другую компанию, какую посчитает нужной. Стоимость услуг этой компании зависит от типа страхования:

- За страховку от несчастных случаев клиент ежегодно должен платить до 1% от суммы кредита за каждый год пользования заемными средствами. Например, если у вас оформлен кредит на 500 тыс. руб., то придется платить 5000 рублей в год.

- За страхование жизни заемщика придется заплатить до 4% в год. Таким образом, за аналогичный кредит клиент отдаст уже 20000 рублей в год.

- Страховой случай, который наступит при заболевании любыми онкологическими болезнями обойдется заемщику в 1.7% от стоимости займа за каждый год.

Куда обращаться за возвратом средств

Вернуть деньги за страховку получится только в страховой компании. Если у фирмы, с которой вы работаете, есть отделение в вашем городе, лучше пойти туда. Если же представительства нет, изучите представленные на сайте материалы. У каждой компании свои правила возврата денег и расторжения договора. Порядок отличается и в зависимости от того, по какой причине клиент решает вернуть деньги.

При плановом погашении

Если кредит был выплачен вовремя и в обозначенные сроки, страховку не возвращают. Даже если страховые обстоятельства не наступили, это не означает, что компания не выполнила свои обязательства. Чтобы появился шанс вернуть деньги, необходимо гасить ипотеку досрочно.

При досрочной выплате

Закрыв долги перед банком раньше срока можно вернуть деньги за страховку. Размер суммы к возврату зависит от количества оставшихся дней. К примеру, если жилищный заем берется на 20 лет и выплачивается за 10, то взнос в 200 тысяч возвращается на 50%, т. е. после погашения можно вернуть 100 тысяч рублей.

Возврат страховки по ипотеке, выплаченной досрочно, считается стандартной процедурой, поэтому обычно достаточно заявления в СК.

При смерти заемщика

Когда смерть заемщика наступает в качестве страхового случая, долг его перед банком может быть закрыт. Для этого должен быть заключен договор страхования жизни и здоровья. После того как родственники сообщают информацию в банк и СК, принимается решение о наступлении страхового случая. Если оно положительное, оформление возврата взносов невозможно.

Если ипотечный кредит переходит к наследнику, тогда можно частично вернуть средства за страховку и перезаключить договор. Для этого необходимо:

- Сообщить о смерти заемщика заинтересованным лицам.

- Переоформить ипотечное соглашение на нового владельца.

- Составить заявление о возврате части средств и передать его в страховую.

На время вступления в наследство все выплаты и действия гарантий приостанавливаются. Действие их продолжается, когда наследник вступил в свои права.

По факту рефинансирования

Оформление договора рефинансирования позволяет частично вернуть деньги за страховку. Но тут нужно учитывать, что перекредитование невозможно, если не оформлен договор страхования залогового имущества. Так что у заемщика есть два варианта:

- Продлить действие текущего полиса, если новый банк аккредитовал СК, с которой заключен договор.

- Расторгнуть соглашение о страховке, вернуть деньги частично и заключить новый договор с другой компанией.

Процедура также довольно проста: необходимо известить банк и СК о том, что вы планируете рефинансировать ипотеку в другом учреждении, написать заявление и указать в качестве причины расторжения договора отсутствие аккредитации страховщика в новом банке.

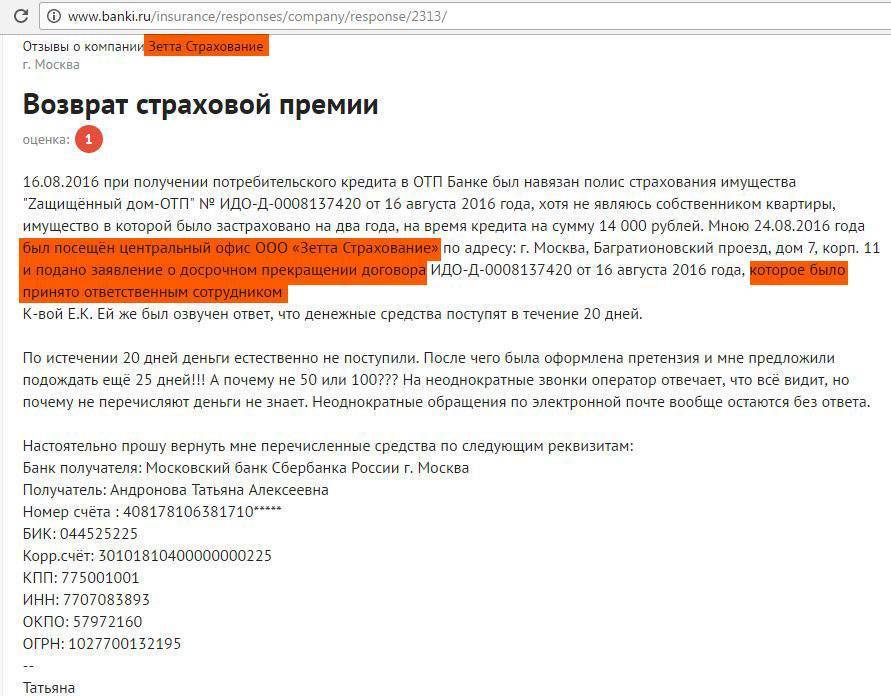

При навязанных услугах

Нередко страховые договоры на дополнительные услуги (страхование жизни и здоровья, например) подписываются под давлением банка и агента. Приходя домой, клиент задумывается: как вернуть страховку по ипотеке, которая ему не нужна? Это не так сложно, но действовать нужно быстро, т. к. в полном объеме средства вернуть можно только до момента начала действия займа на жилье. Если кредит уже выдан, то средства возвращаются частично. Чем раньше подано заявление, тем большую сумму получится вернуть.

Действия стандартные: необходимо подать заявление об отказе и дождаться ответа страховой. Иногда СК идут навстречу и сразу разрывают договор. В противном случае придется обратиться в суд.

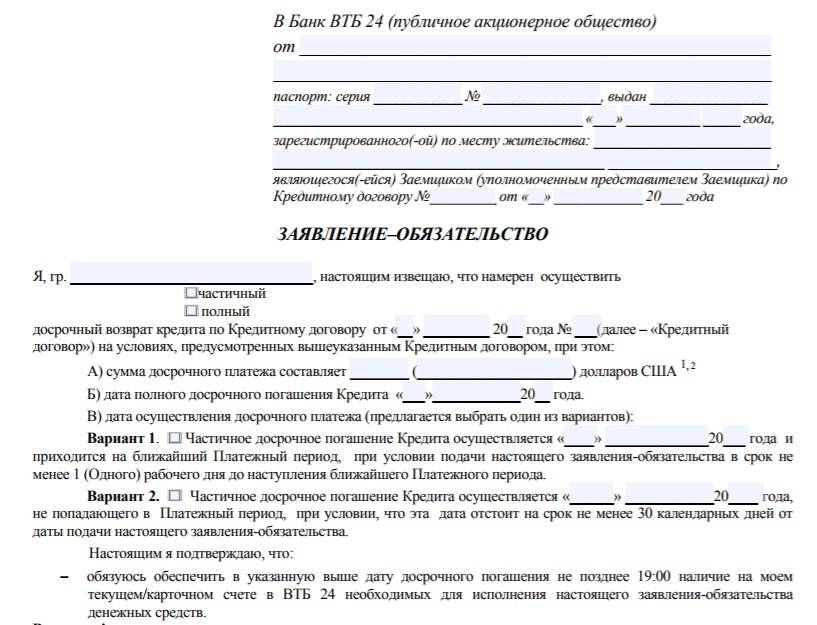

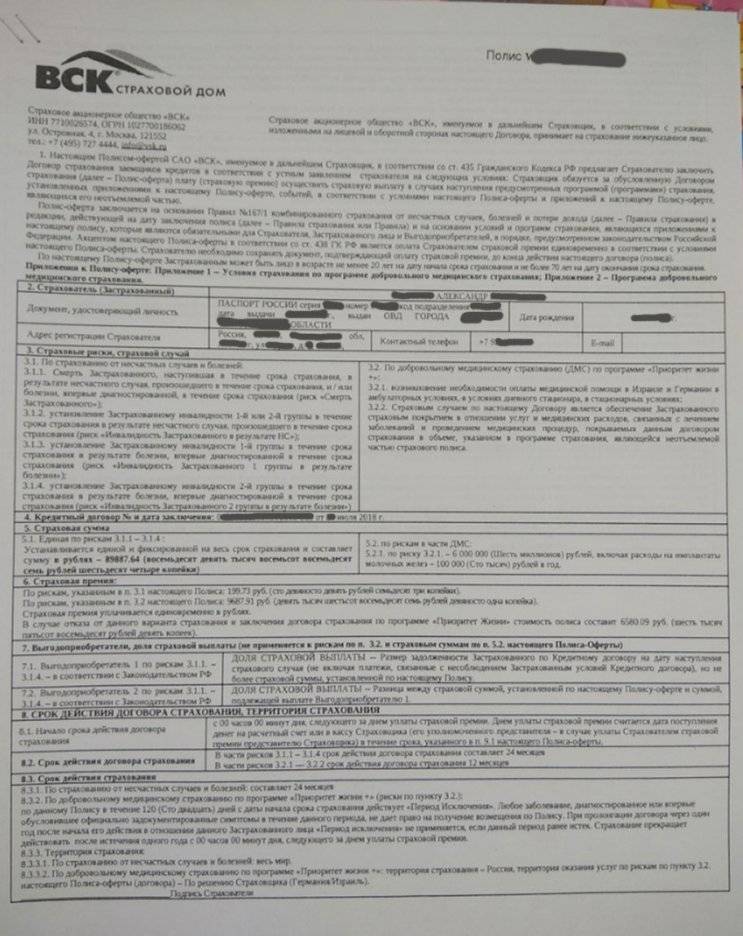

Как вернуть страховку по кредиту ВСК в период охлаждения: пошаговая инструкция

1. Пишем заявление

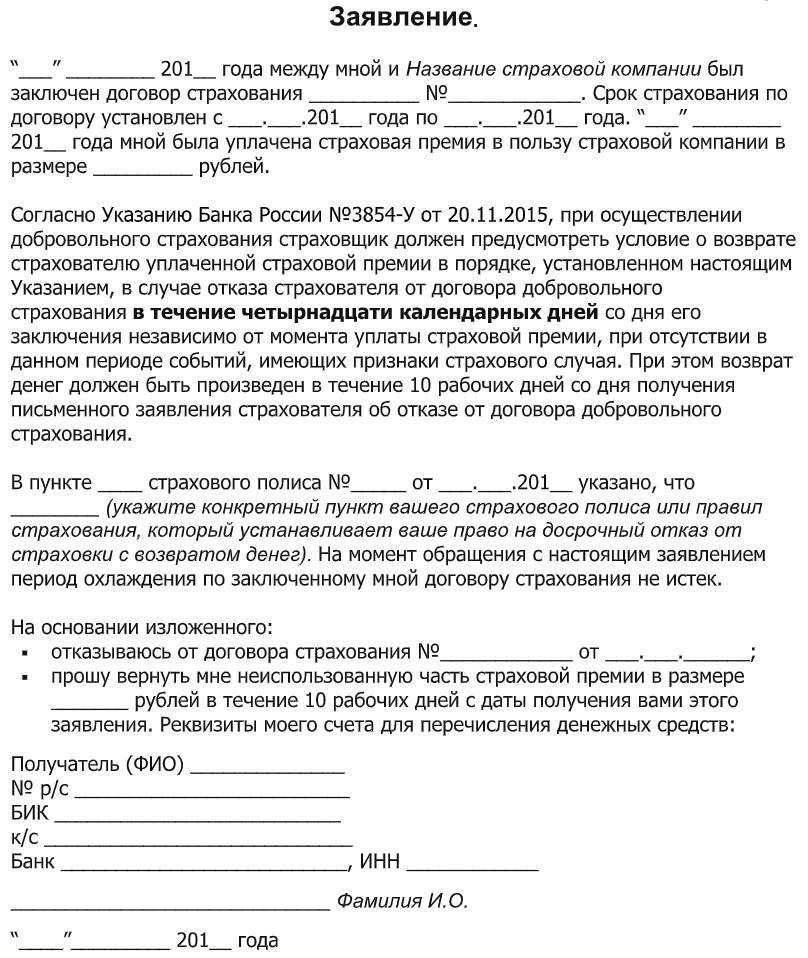

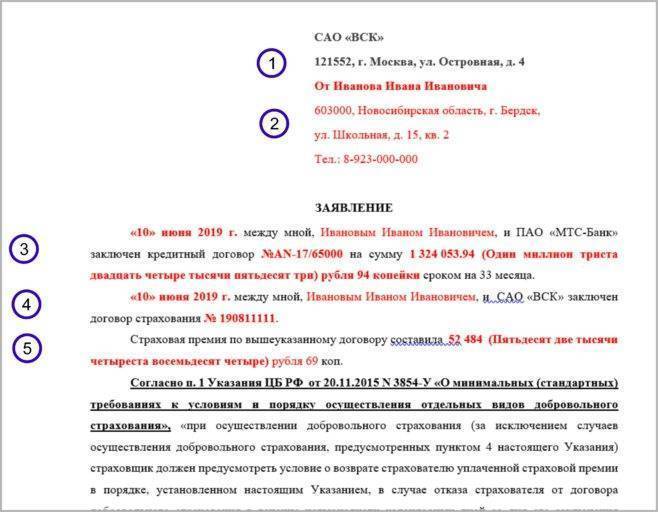

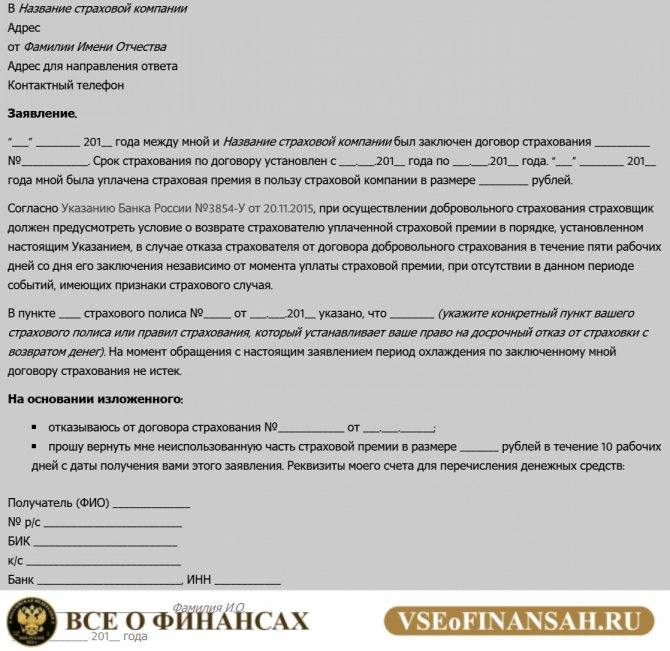

Заявление на отказ от страховой премии ВСК нужно подать в течение двух недель с момента подписания кредитного договора, иначе денежные средства страховая вернет не в полном объеме. Образец шаблонного заявления не унифицирован на законодательном уровне поэтому заявление пишется в свободной форме.

Заявление можно написать в свободной форме по образцу ниже.

- Наименование и адрес Страховой (см. Договор страхования).

- ФИО заемщика, адрес и телефон.

- Дата оформления кредита, ФИО заемщика, номер кредитного договора и сумма кредита (см. Кредитный договор).

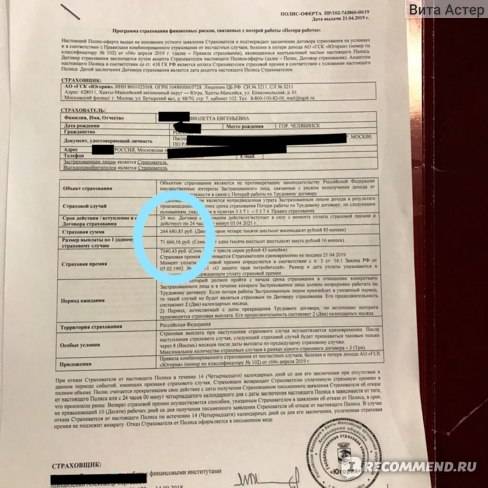

- Дата оформления договора страхования, ФИО заемщика и номер договора страхования (см. Договор страхования).

- Размер страховой премии (см. Договор страхования).

6. Требования заемщика: номер договора страхования и размер страховой премии.

7. Реквизиты расчетного счета или карты, на которые Вы можете получить возврат денежных средств.

ВАЖНО!

Реквизиты должны принадлежать лицу, заключившему договор страхования.

8. Приложения к заявлению.

С заявление Вам нужно будет предоставить:

- копию паспорта;

- копию кредитного договора;

- копию договора страхования;

ВАЖНО!

Проверьте, чтобы в договорах везде стояла Ваша подпись.

9. Дата подписания заявления (может совпадать с датой отправки заявления), подпись с расшифровкой.

ВАЖНО!

Заявление должен подписать сам заемщик, а не третье лицо.

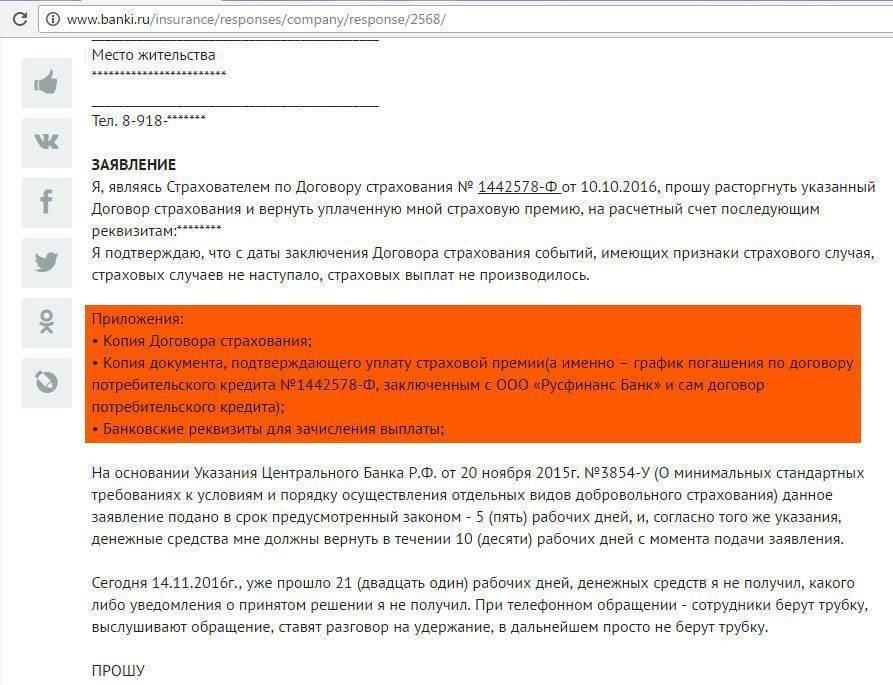

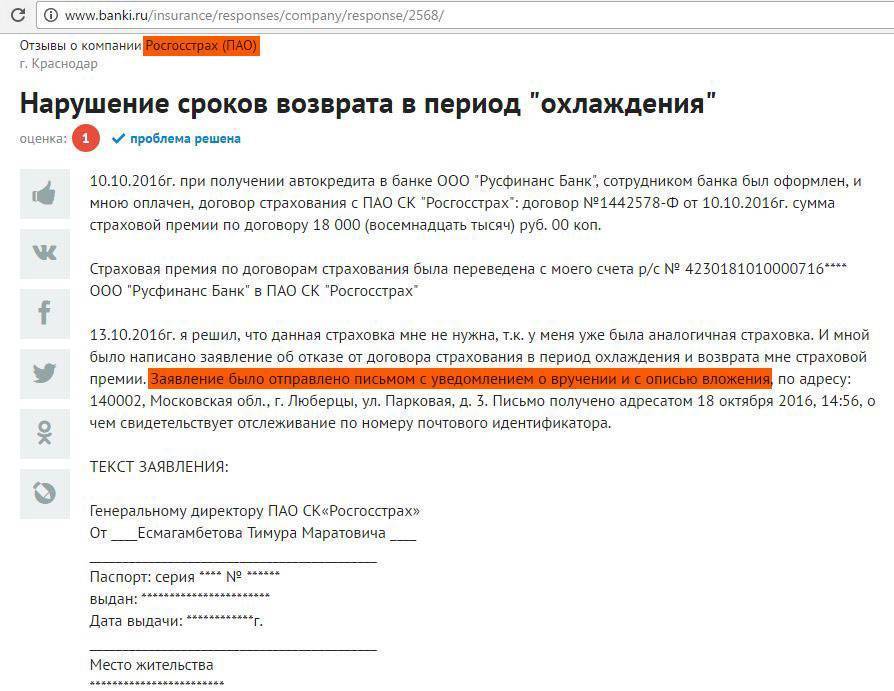

2. Отправляем пакет документов заказным письмом с описью вложения Страховщику

Чтобы не было отказа в принятии заявления в офисе Банка (Банк не заинтересован в возврате страховки), заемщик может отправить все документы Почтой РФ с описью вложения Страховщику.

Срок на возврат денежных средств в таком случае увеличивается и рассчитывается с момента получения заказного письма страховой, определить дату получения можно по трек номеру, который выдается при отправке письма.

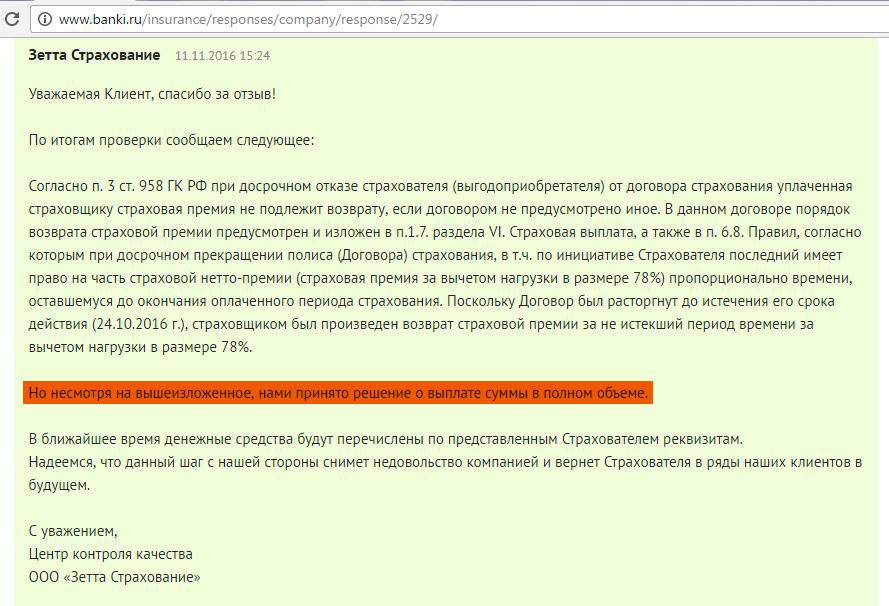

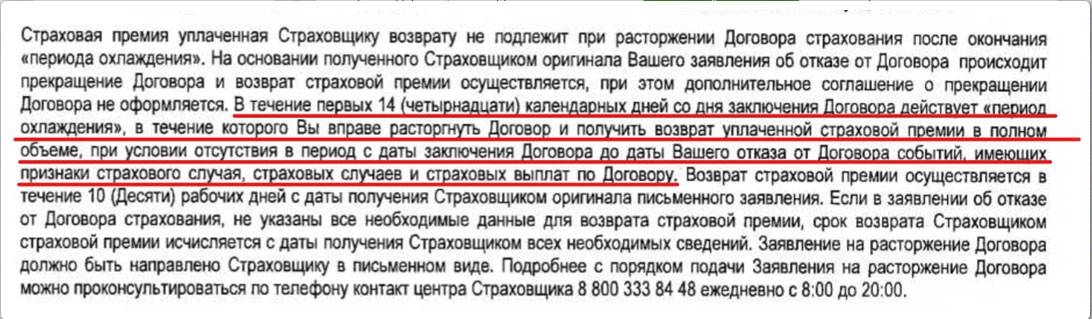

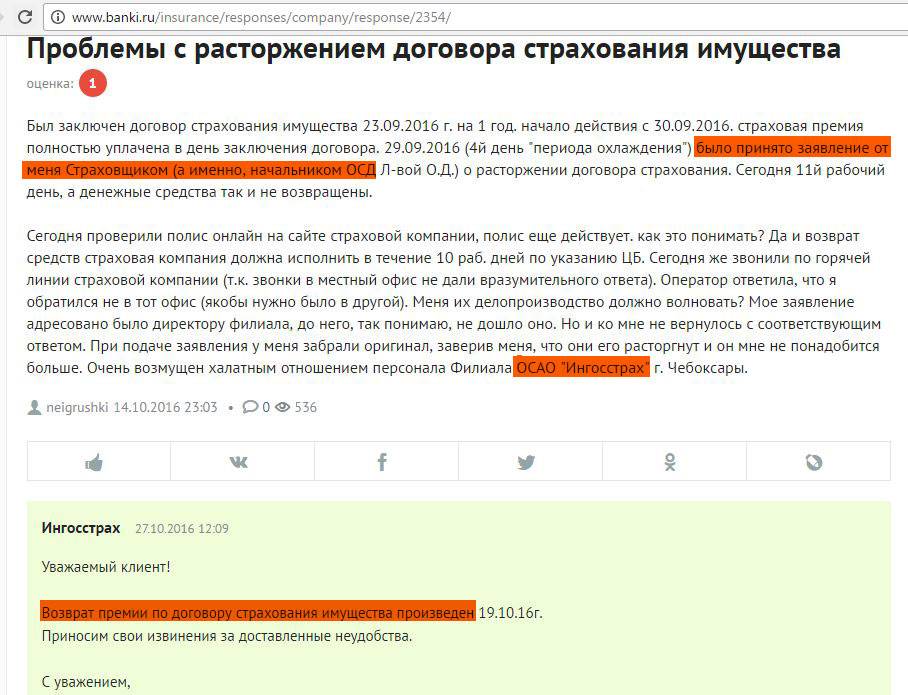

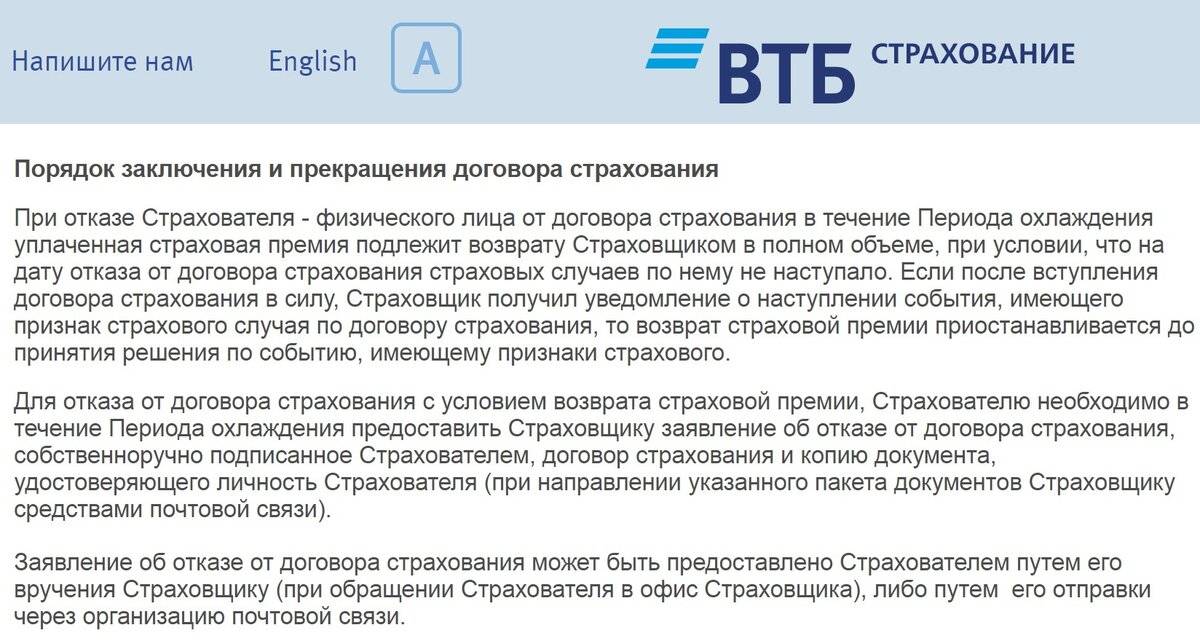

Согласно п. 8 Указания Банка России N 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования» ВСК должно вернуть денежные средства в течение 10 дней с момента получения заявления о возврате страховки от заемщика.

Т.О. получить деньги от страховой компании ВСК могут клиенты, которые действуют в рамках договора и с учетом норм действующего законодательства. Если заемщик решит отказаться от сотрудничества со Страховщиком на протяжении «периода охлаждения», страховые выплаты будут возвращены в полном объеме.

Особенности выплаты при коллективной страховке

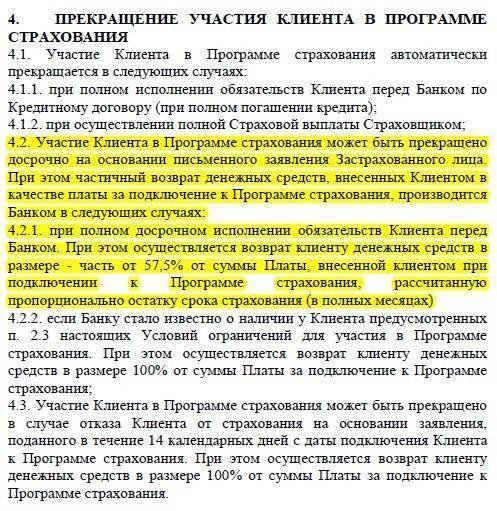

Особенностью подключения заемщика к коллективной программе страхования кредитов в банке является плата за такое подключение.

Это значит, что при индивидуальном страховании заемщик оплачивает только стоимость страхования. А при коллективном виде: стоимость страхования + плату за подключение.

Например, заемщик за страхование кредита в СБЕРБАНКЕ отдал 20 000 руб, и за подключение к программе коллективного страхования еще 41 000 руб. То есть с его счета после выдачи кредита списали 61 000 руб всех трат на страхование.

заемщику возвращают лишь стоимость полиса, а плату за подключение удерживают.

Однако, такая позиция банка была опровергнута судебной практикой.

Кроме прочего, в договоре коллективного страхования страхователем выступает не заемщик, а банк.

Соответственно, с расторжением договора и возвратом страховой премией могут быть проблемы. Например, с возвратом коллективной страховки в период охлаждения.

Подробно про возврат коллективного страхования ►►

Коллективными субъектами страховых правоотношений выступают:

- Страховщик – страховая компания.

- Страхователь – банк.

- Застрахованное лицо – заемщик.

Схема такова: застрахованное лицо отдает деньги банку и просит его застраховать. Банк передает деньги в страховую компанию, теперь он страхователь.

Простыми словами, суть программы присоединения к коллективному договору, в том, что вернуть деньги может страхователь, то есть банк.

Застрахованное лицо юридически прямых отношений со страховой компанией не имеет. Поэтому, банки отказывали в возврате заемщикам даже в период охлаждения, который предусмотрен Указанием ЦБ РФ.

Верховный суд поставил точку в этом вопросе, причем по нескольким делам поочередно. Теперь стало ясно, основания возврата страховки, будь она коллективная или индивидуальная не меняются хоть в период охлаждения, хоть при досрочном погашении. Но, по возможности, лучше выбирать индивидуальный тип, он проще для понимания.

Бланк заявления на возврат коллективной страховки по кредиту в период охлаждения в Word можно скачать здесь.

Считаете ли вы коллективное страхование жизни не законным?

Poll Options are limited because JavaScript is disabled in your browser.

Судебные решения

Заемщик имеет ровно такие же права на возврат страховки при коллективном страховании, как и при индивидуальном. Хоть банки и “крутятся как ужи на сковородке”, суды возвращают такие платежи:

- Решение №2-393/2019;

- Решение №2-4991/2018;

- Решение №2-4523/2018;

- Решение №2-124/2019;

- Решение №2-7564/2018;

- Решение №2-252/2019;

- Решение №2-6920/2018.

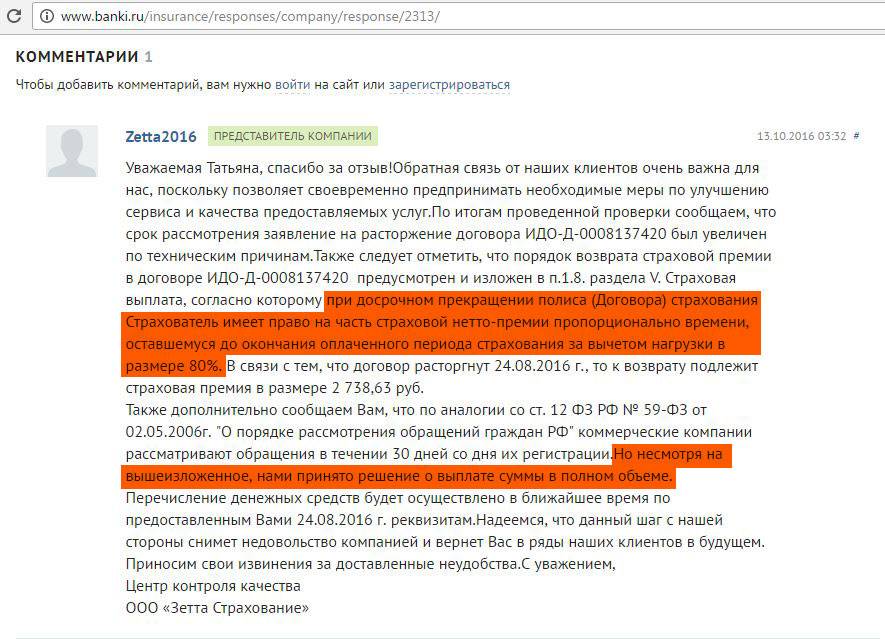

Причем, важно понимать,что вернуть по коллективному страхованию можно не только страховую сумму, но и плату за подключение к программе. Это подтверждают все вышеупомянутые решения судов

Возможные варианты страхования кредита

Вид оформленного кредита повлияет на тип страховки. Приобретение недвижимости по программе ипотечного кредитования без заключения страховых обязательств невозможно. Поэтому на данный вид кредитования приходится много выпущенных страховых полисов. При подключении пакетов дополнительного страхования Сбербанк предлагает льготные условия по кредиту, такие как снижение процентной ставки.

Клиент может уменьшить финансовые риски при наступлении следующих ситуаций:

- Несчастный случай с летальным исходом или резкое ухудшение здоровья.

- Присвоение группы инвалидности, полученной при несчастном случае или внезапной болезни.

- Временная нетрудоспособность клиента.

- Стационарное лечение последствий несчастного случая.

Страховые обязательства, применяемые к недвижимому имуществу, вступают в силу при угрозах потери или повреждения недвижимости от ситуаций, не контролируемых человеком. Вот некоторые из них:

- Погодные явления разрушительного характера.

- Повреждение электропроводки, труб и др.

- Преступления при совершении сделки купли-продажи.

- Воздействия со стороны третьих лиц (пожар, взрыв и др.).

- Скрытые дефекты, проявляющиеся при эксплуатации здания.

- Повреждения от падения близко стоящих объектов.

Страхующая организация совершает выплаты после подтверждения правдивости наступления случая, оговоренного договорными обязательствами. Только при предоставлении обоснований будет проведена выплата. Эта защита помогает погасить платежные обязательства по кредиту.

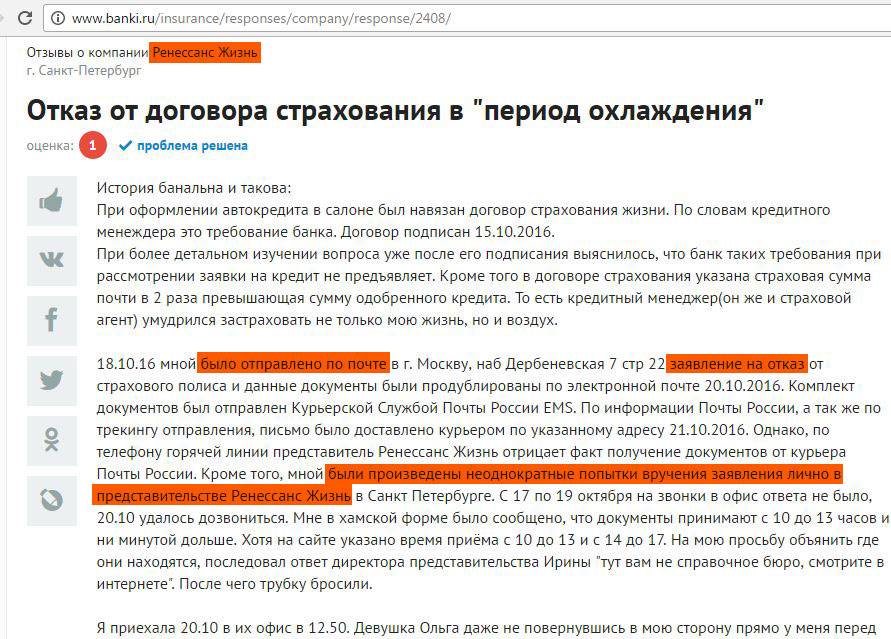

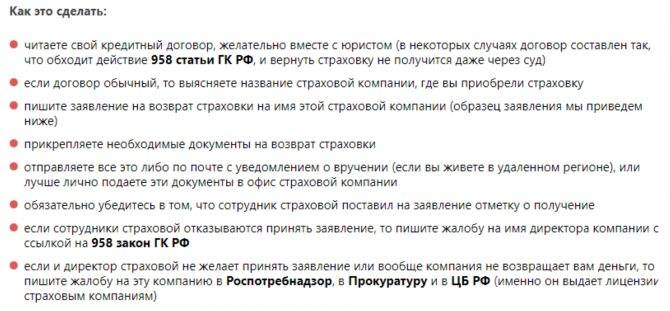

Грязные методы, используемые банками для возврата страховок

Для невозврата страховых средств заёмщику кредитные организации довольно часто используют нечестные методы:

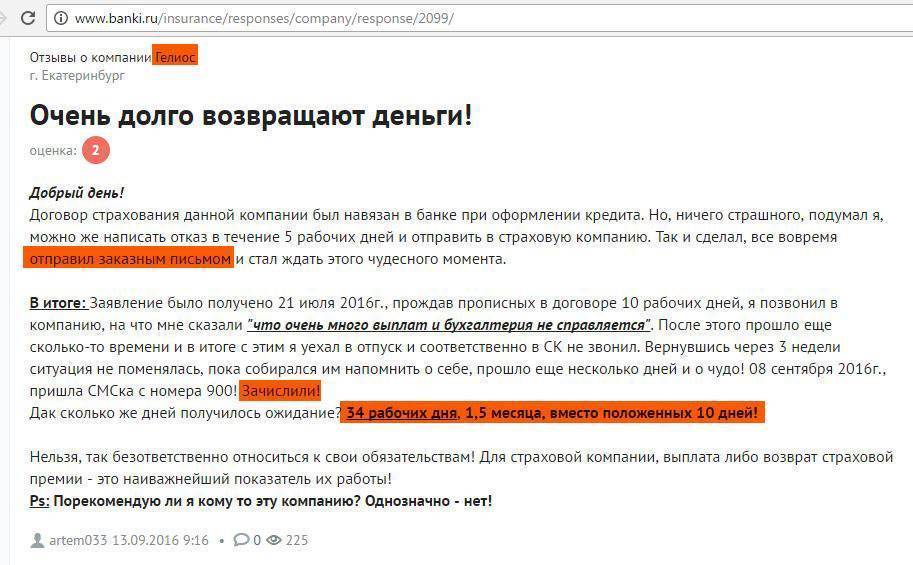

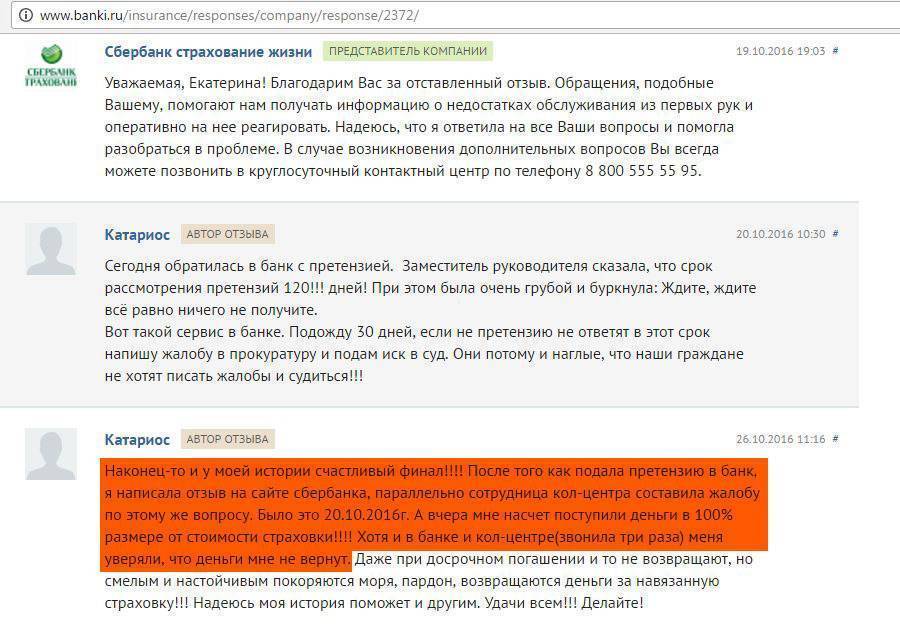

- Затягивание сроков. Данный метод состоит в том, что клиент банка, потребовав возврат страховки, не получает его в установленный срок в связи с тем, что эти сроки увеличились. Причиной продления срока рассмотрения сотрудники кредитного учреждения могут указать отсутствие фамилии заявителя в реестре застрахованных лиц. Так как проверить эту информацию невозможно, большинство заёмщиков, доверяя словам банка, останавливаются на этом этапе и не получают свои деньги. Однако в данном случае необходимо, наоборот, продолжать борьбу, пригрозив банку и страховой компании иском за незаконное использование денежных средств клиента и освещением в СМИ данной неприятной ситуации. Обычно после такого воздействия рассмотрение ускоряется, и клиент получает свои средства в минимально короткие сроки.

- Подлог документов. Данный метод обычно используют после затягивания сроков, предлагая клиенту подписать новое заявление на возврат страховки вместо поданного ранее, которое якобы потерялось в период рассмотрения. Копия заявления не выдаётся клиенту, а находится у сотрудников кредитной организации. А оригинал «очень удобно» теряется в банке. В итоге, если клиент не подаст в суд на кредитную организацию, он теряет свои деньги.

В обоих случаях клиент не должен был идти в банк для возврата страховых средств, а обратиться напрямую в страховую компанию.

После – написать заявление в 2 экземплярах на возвращение денежных средств страхового назначения и обязательно сделать копии оригиналов всех документов.

Затем, предоставив заявление, заёмщику нужно в обязательном порядке получить его второй экземпляр, в котором указана дата и поставлена подпись сотрудника страховой компании. Так как именно этот документ является доказательством осуществления подачи заявления и принятия его страховщиками в срок.

Действия при отказе от банковской страховки

Оформлять отказ от страховки после получения кредита следует только после ознакомления с условиями кредитования и страхования. Действовать по предложенной ниже инструкции следует только, если условия потребительского кредита не предусматривают повышение ставки при отказе от страховки, в противном случае действовать следует в порядке, предложенном в статье на нашем сайте (порядок действий на примере отказа от страховки ВТБ).

Порядок действий в соответствии с законом об отказе от страховки по кредиту предполагает:

- Заключение навязанной страховки, в том числе подписание заявления о том, что страхование добровольное, оформление договора и оплату страхового взноса.

- Направление заявления об отказе от страхования в течение 14 календарных дней с требованием вернуть денежные средства внесенные в качестве оплаты.

- В случае отказа страховщика, а равно невыплате в указанный срок денежных средств – обращение в суд.

Первый пункт не вызывает на практике вопросов

Обращаем внимание, что с условием о страховании в момент оформления заемщик согласен, поскольку если объявить об отказе от страхования до оформления займа, банк откажет в выдаче кредита или существенно увеличит ставку. Закон не запрещает сначала согласиться с условиями страхования, а впоследствии, воспользовавшись правом на отказ от страховки по кредиту, расторгнуть договор без указания причин

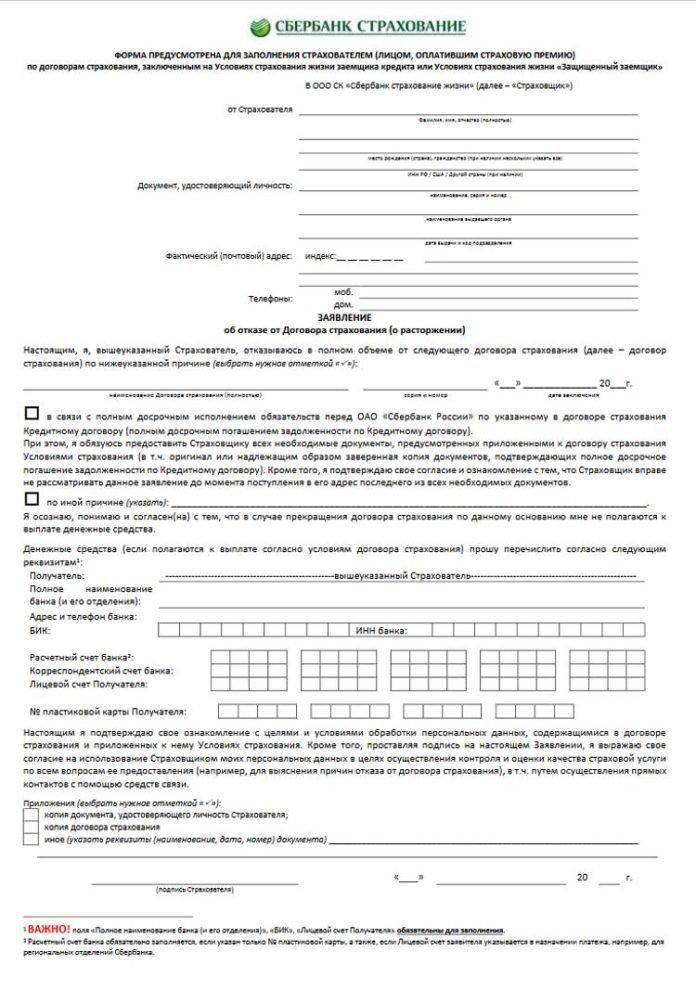

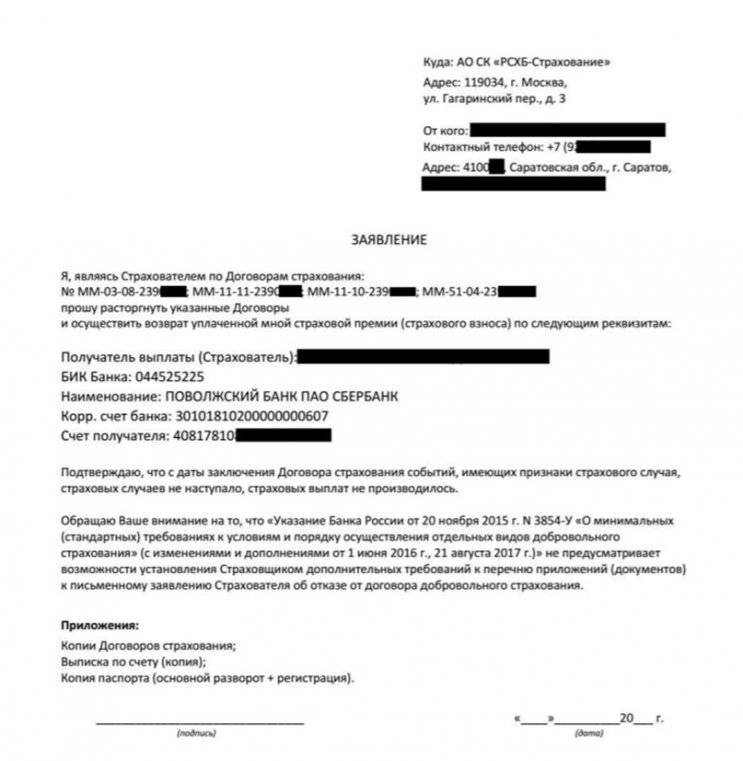

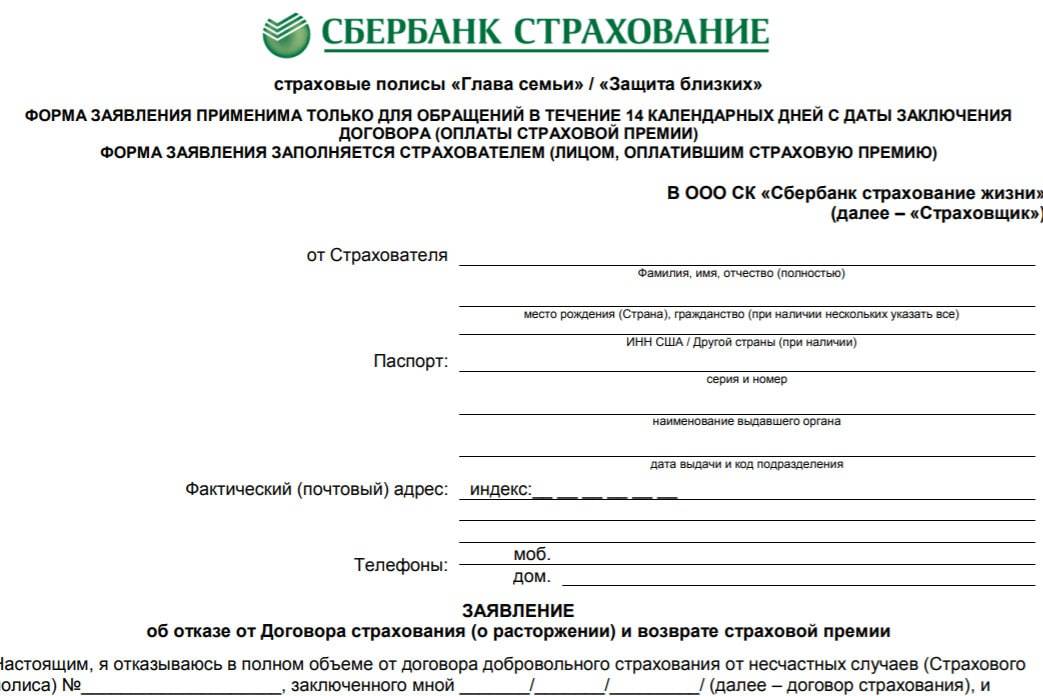

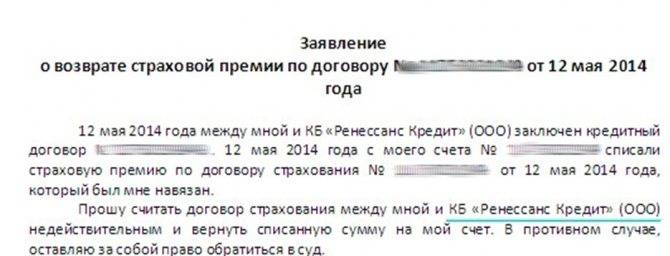

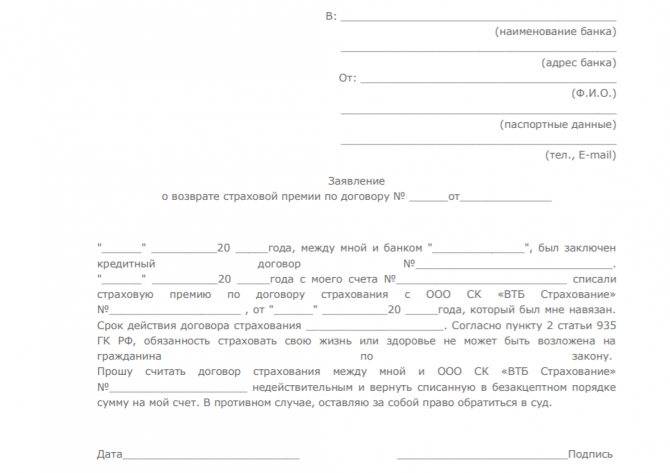

Форма заявления отказа от страховки: образец и инструкция по оформлению

Закон об отказе от страховки по кредиту не содержат дополнительных требований к оформлению заявления. Документ может быть как напечатан, так и написан от руки

На нашем сайте предоставлен, обратите внимание, что использовать его следует с внесением сведений в соответствии с условиями страхования

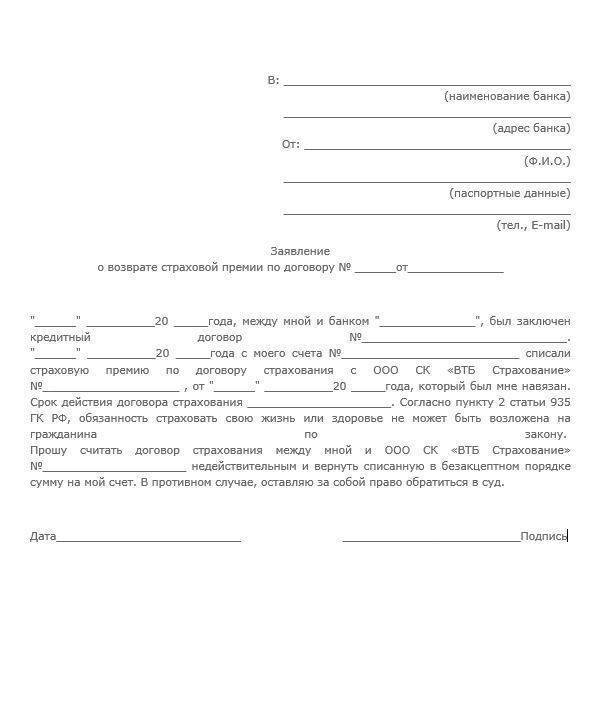

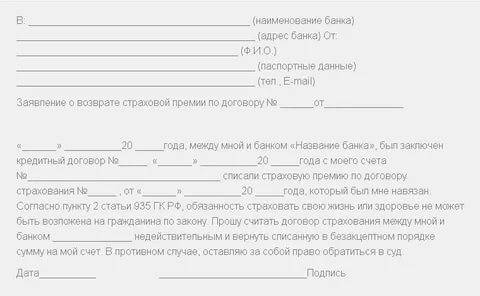

Отказ от страховки — заявление на возврат оформляется в простой письменной форме и должно содержать следующие сведения:

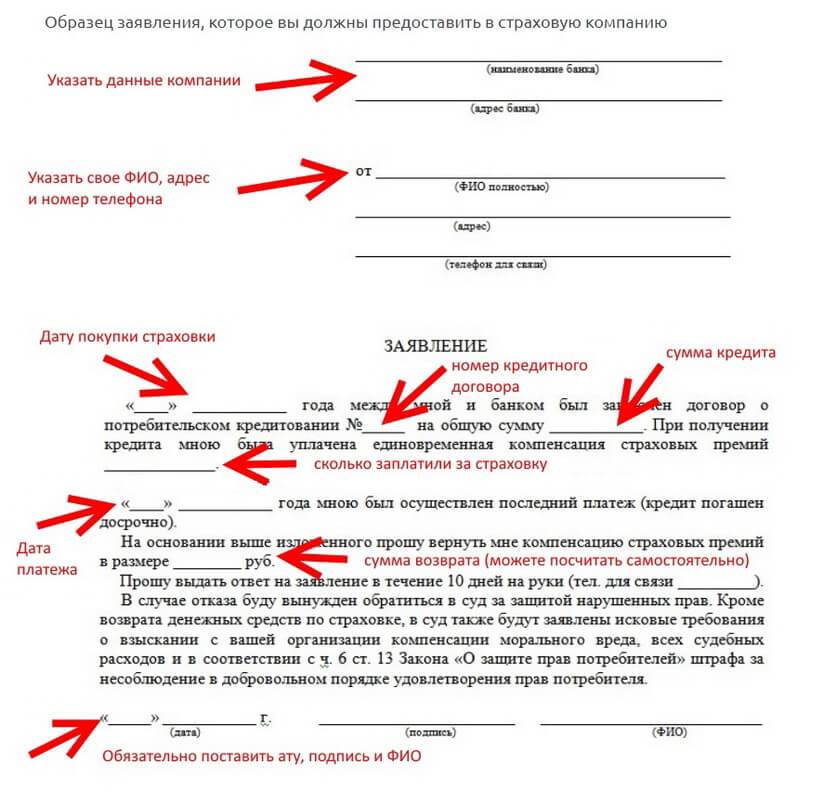

- наименование страховщика – компании, с которой заключен страховой полис;

- наименование и контакты заявителя – расторгнуть страховку вправе только страхователь, лицо заключившее договор;

- наименование документа (в рассматриваемом случае – заявление о расторжении);

- текст заявления – следует указать информацию о заключенном договоре страхования, в том числе номер, дата, размер оплаченной страховой премии. В основной текст следует включить требование о возврате денежных средств, в том числе указать способ, например, перечисление их на счет или выдача из кассы;

- перечислить приложения к заявлению (договор страхования, квитанция об оплате страховой премии и др.);

- подпись заявителя и дата.

При возникновении проблем с заполнением заявления рекомендуем скачать образец заполнения отказа от страховки.

Если к заявлению страховые документы не будут приложены, страховщик вправе запросить их. С момента получения указанного заявления страховой компании предоставляется 10 дней для возврата денежных средств.

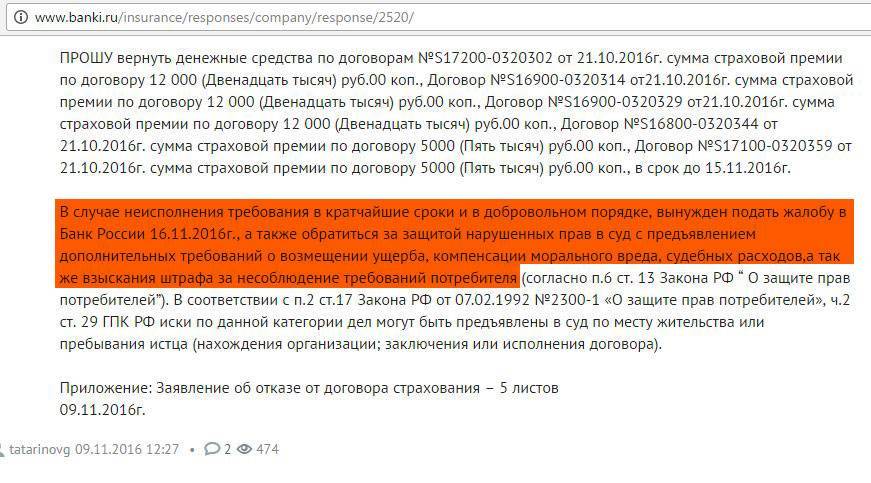

Судебная практика при отказе от страховки

Получение от страховой компании отказа на возврат страховки, а равно игнорирование требования о выплате денежных средств при расторжении договора в период охлаждения – является основанием для защиты прав в судебном порядке. Судебная практика складывается таким образом, что денежные средства взыскиваются в полном объеме в пользу страхователя.

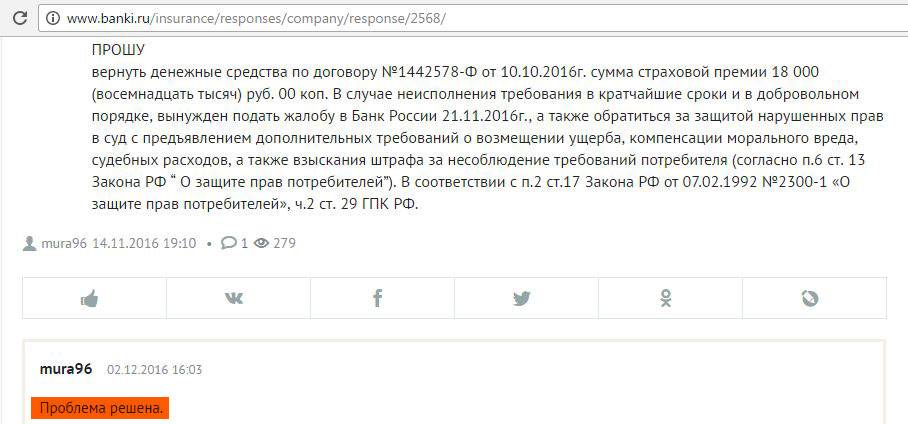

Если по истечении 10 дней с момента получения требования о возврате денежных средств не исполнено, следует подготовить иск в суд

Обратите внимание, что на данные правоотношения в полной мере распространяет действие Закон РФ «О защите прав потребителей» от 07.02.1992 № 2300-I. Составить исковое заявление можно самостоятельно, воспользовавшись ниже размещенным образцом

Исковое заявление следует составлять с учетом требований ст.ст. 131-132 ГПК РФ. В просительной части искового заявления укажите следующие требования:

- признать договор страхования расторгнут либо признать договор коллективного страхования, заключенный в отношении заявителя прекратившим свое действие;

- взыскать уплаченные в счет оплаты договора страхования денежные средства;

- компенсация морального вреда;

- штраф по Закону о защите прав потребителя;

- компенсация судебных расходов.

Обратите внимание, что по данной категории дел суды отказывают в удовлетворении требований о взыскании неустойки, предусмотренной ст. 28 Закона РФ от 07.02.1992 № 2300-I, справедливо отмечая, что неустойка взыскивается только при нарушении установленных сроков выполнения работ (оказания услуг)

Иск может быть направлен как по месту регистрации страхователя, так и по месту нахождения ответчика. Потребители в силу норм НК РФ освобождены от уплаты государственной пошлины за подачу заявления в суд.