Что предлагают конкуренты?

Весной 2018 года пользователей Халвы появилась возможность перечисления и вывода кредитных средств через банкоматы в некоторых регионах. В 2019 Совкомбанк расширил географию действия этой удобной услуги, чтобы получать деньги со счета Халвы смогли клиенты во всей стране. Подключить снятие наличных денег с карты Совесть так же можно в любых регионах.

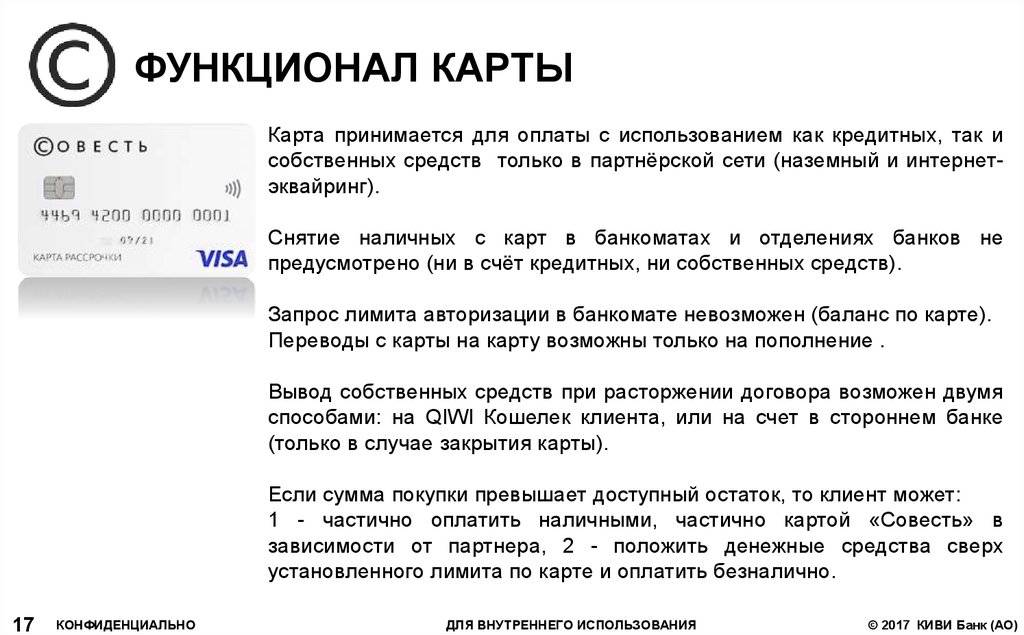

Раньше Совкомбанк, как и Киви-банк, предлагал своим клиентам возможность оплаты товаров и услуг в рассрочку безналичными платежами, но снимать заемные средства было невозможно. Свободно пользоваться можно было только личными средствами, загруженными на баланс отдельно.

С недавнего времени Совкомбанк предоставляет своим клиентам возможность снятия средств в пределах выделенного кредитного лимита в обычных банкоматах – это довольно удобно.

Комиссионные на снятие денег с Халвы 299 руб + 2,9% от суммы снятия. Средства так же необходимо будет вернуть в течение трех месяцев. Так что условия при снятии наличных с карты Совесть и с Халвы одинаковые.

Условия использования карты

Карта рассрочки Совесть напоминает обычную кредитную карту, но от кредиток ее отличает важный момент — проценты за потраченную часть лимита оплачивает магазин, в котором картой рассчитывались.

- Оформление карты и обслуживание — бесплатно.

- Лимит — до 350 тысяч рублей.

- Ставка за использование кредитного лимита — 0% годовых.

- Срок рассрочки — до 18 месяцев.

Изначально правилами пользования не предусматривалась оплата товаров или услуг в торговых точках, не включенных в партнерскую сеть и не было возможности снятия наличных денег в банкомате. Новые правила изменили ситуацию и расширили функционал карты.

Карта Рассрочки «Совесть» — Тарифные Планы и Услуги: Десятка и Везде

На все карты распространяется действие единого тарифного плана. Текущие показатели были установлены 11 октября 2018 года. Основные параметры выглядят следующим образом:

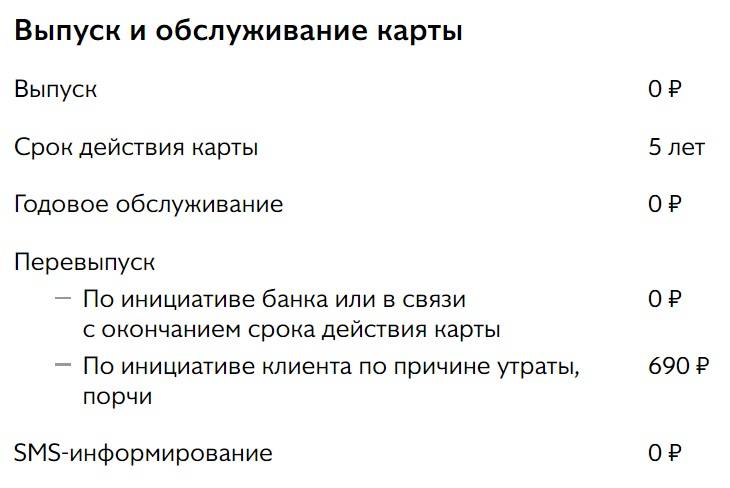

- Выпуск, доставка и обслуживание карты – бесплатны.

- Платить за перевыпуск не нужно, однако только если вышел срок действия карточки. Когда процедура осуществляется по желанию клиента (в том числе, по причине потери), банк взыскивает с него 690 рублей.

- Максимальный кредитный лимит не может превышать 300 000 рублей.

- Базовая ставка для рассрочки – 0% годовых.

- Ставка, активирующаяся в случае, если клиент не успевает погасить всю задолженность в льготный период – 10%.

- Дополнительная ставка при пропуске очередного платежа – 10%.

- Максимальный срок рассрочки не превышает 12 месяцев.

К карте также можно подключить дополнительные опции:

К карте также можно подключить дополнительные опции:

- «Десятка». Позволяет получать рассрочку на срок до 10 месяцев у всех партнеров банка. За подключение опции придется заплатить 799 рублей. Также есть комиссия, зависящая от срока рассрочки. Если он составляет 1 месяц, взимается 599 рублей, если 10 месяцев – 2 990 рублей.

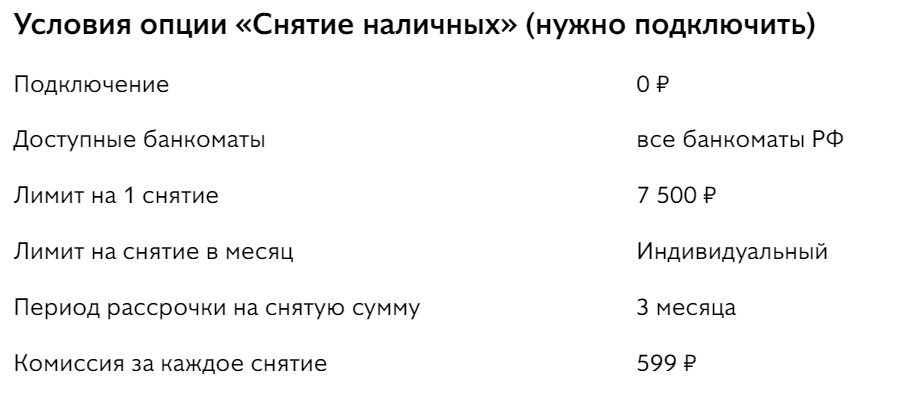

- «Снятие наличных». Данная опция дает держателю возможность снимать наличные с карты. Ее подключение является бесплатным. Для снятия могут использоваться любые банкоматы, действующие на территории страны. За 1 раз можно снять не более 7 500 рублей (месячное ограничение устанавливается индивидуально). При каждом обналичивании необходимо платить 599 рублей, вне зависимости от суммы операции. Возвратить средства без уплаты процентов можно в течение 3 месяцев (на услугу распространяется рассрочка).

- «Везде». Дополнительная опция, введенная в 2019 году. В случае подключения, держатель может использовать «Совесть» для оформления рассрочки в любом магазине на территории России (не только в торговых точках, относящихся к партнерам финансового учреждения). Срок рассрочки не может превышать 3 месяца. За подключение опции на 30 дней взыскивается комиссия в размере 599 рублей.

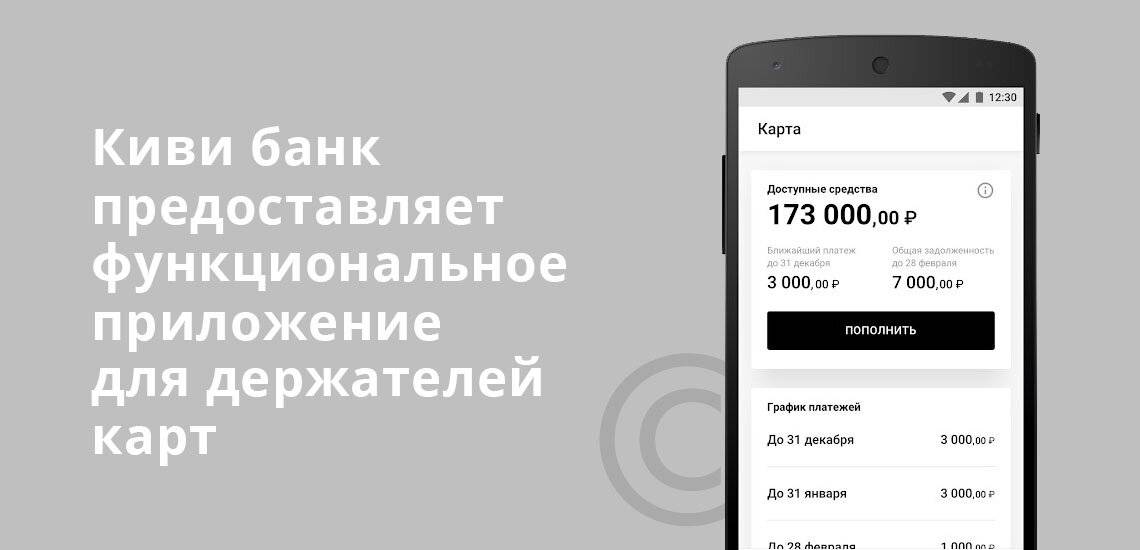

Вне зависимости от дополнительных опций, выбранных клиентом, платить комиссию за пополнения пластика не нужно. Кроме того, всем держателям предоставляется бесплатный доступ к «Личному кабинету» и мобильному приложению.

https://www.youtube.com/watch?v=UIrYsFa6ob0

Рассмотрим условия карты «Совесть» (тариф 2019 года)

Карточка «Совесть» выпускается и обслуживается бесплатно. Выпуск дополнительного пластика для близких не предусмотрен.

Основные условия по карте

- Кредитный лимит – от 5 до 300 тыс. р. Он определяется индивидуально с учетом платежеспособности, кредитной истории и других параметров заемщика.

- Перевыпуск карты по инициативе банка или при окончании срока действия – бесплатно. При краже, утере или по другим причинам по инициативе держателя перевыпуск стоит уже 690 р.

- Ставка в течение льготного периода (рассрочки) – 0%. Срок рассрочки может быть от 1 до 12 месяцев и устанавливается партнером или условиями опции.

- Обязательный платеж равен сумме платежей по рассрочкам на все не оплаченные еще покупки. Перейти на погашение долга минимальными платежами условия использования карты не позволяют.

- Доступна возможность использования собственных средств. Ее можно использовать, если кредитного лимита недостаточно для оплаты всей стоимости выбранной покупки.

Ждут клиентов и некоторые подводные камни:

- Ставка по окончании грейс-периода – 10% годовых. Она используется только при просрочке при этом сразу клиенту начинает начисляться неустойка и штраф за просрочку. Обойтись только выплатой процентов при вылете из грейс-периода не получится.

- Неустойка при просрочке – 10% годовых. Дополнительно за неоплату обязательного платежа взимается штраф в 699 р. Грейс-период, т. е. рассрочка также прекращает свое действие.

- SMS-информирование – 0 р., но в него не входят сообщения о покупках. Для их получения потребуется активировать опцию «Полный контроль».

По базовой программе можно рассчитываться карточкой только у компаний-партнеров, а срок рассрочки определяется продавцом. Расширить возможности карты позволяют дополнительные опции.

Подробные условия на сайте Совести

Можно ли снять наличные с карты «Совесть»?

Изначально данная карта выпускалась, как расчетная, то есть снять с нее наличность не представлялось возможным. Однако клиенты банка добились снятия данного ограничения.

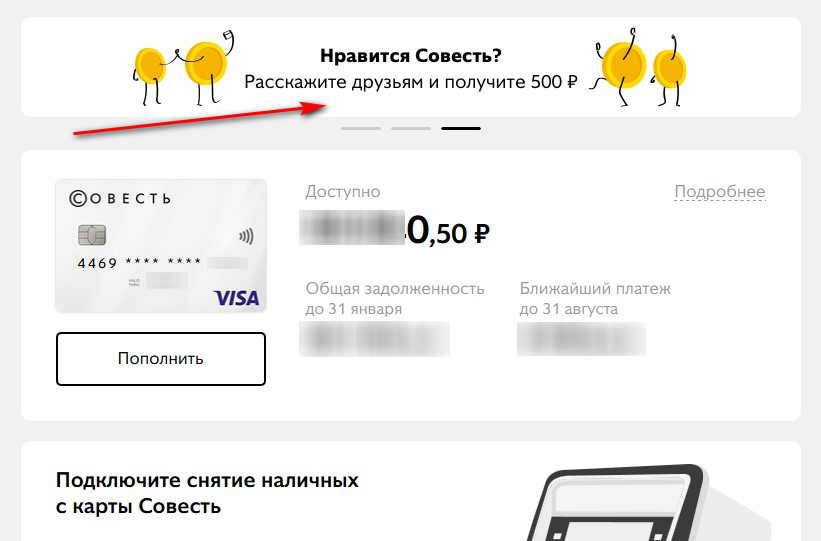

Опция, позволяющая снимать наличные, должна быть активирована — услуга является платной, а сама опция подключается бесплатно через личный кабинет, после нажатия кнопки «Снятие наличных».

Условия для снятия наличных с карты

- Опция «Снятие наличных» подключается бесплатно;

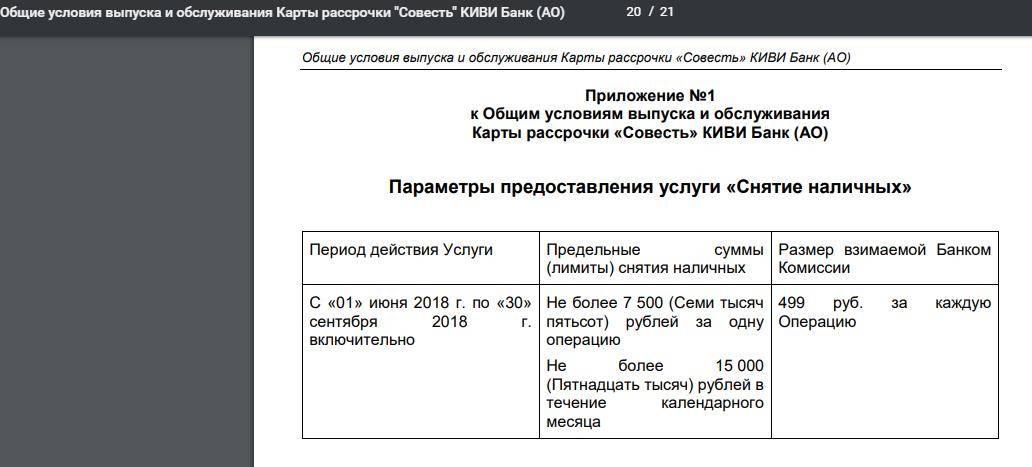

- Снимать деньги можно в любом банкомате на территории страны;

- За один раз можно снять не более 7,5 тыс. рублей;

- За один месяц можно снять не более 15 тыс. рублей;

- В течение двух месяцев с момента выдачи банкоматом наличных, действует период рассрочки на полученные средства.

Размер комиссии за снятие наличных

За одно снятие наличных с карты «Совесть» взимается комиссия в размере 499 рублей. Это единственная комиссия, которую придется оплатить пользователю — все остальные услуги, в том числе перевыпуск карты, будут предоставлены бесплатно (исключение — если карта утеряна, то за перевыпуск придется заплатить 690 рублей). Мобильное приложение и личный кабинет предоставляются в пользование также бесплатно.

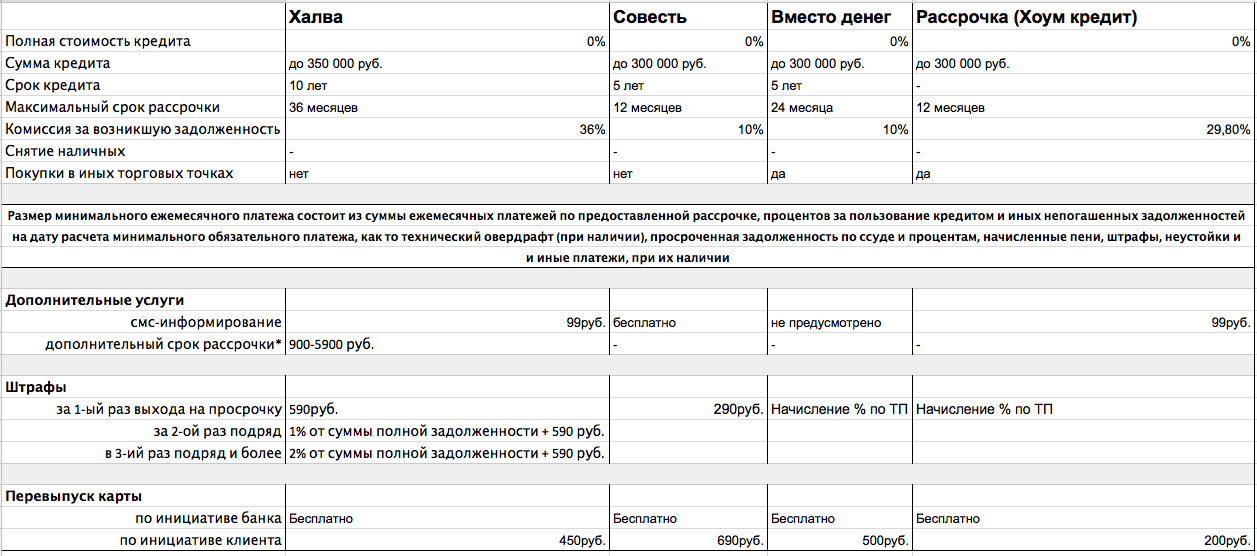

«Совесть» – Стоит ли Оформлять Карту Рассрочки: Халва vs Совесть

Таким образом, карта «Совесть» позволяет покупать разнообразные товары и услуги в рассрочку. Это интересный пластик, обладающий большим количеством преимуществ, хотя и ему присущи определенные недостатки и «подводные камни». Их можно избежать, если детально изучить правила использования карточки перед ее оформлением.

На данный момент в России работает больше 50 000 магазинов, принимающих этот пластик. Более того, платная опция «Везде» позволит пользоваться рассрочкой в торговых точках по всему миру. Отзывы о продукте смешанные. Одни пользователи хвалят работу банка, другие – критикуют. В любом случае, решение об оформлении нужно принимать на основании анализа всех мнений.

Условия по карте «Совесть»

Киви банк предлагает клиентам делать покупки с помощью кредитных средств, предоставляя льготный период на весь период рассрочки. При этом бесплатное использование карты возможно только при соблюдении некоторого ряда условий:

- приобретение товара в магазине – участнике партнерской сети КИВИ;

- полный возврат потраченной суммы за установленный срок, который нельзя «растянуть» по своему усмотрению;

- максимальный период рассрочки – 1 год;

- лимит по карте – не более 300 тысяч рублей, но он не гарантирован, поскольку определяется для каждого держателя индивидуально.

Рассмотрим более подробно тарифы по карте:

- Выпуск и годовое обслуживание – бесплатно.

- Срок действия пластика – 5 лет.

- Перевыпуск карты – бесплатно, кроме случаев утери или повреждения клиентом. В таких случаях взимается комиссия 690 рублей.

- Лимит кредитования от 5 до 300 тысяч рублей.

- Ставка в льготный период – 0%.

- Ставка после окончания рассрочки – 0,03% ежедневно.

- Период рассрочки – от 1 месяца до 1 года.

- Штраф за пропуск платежа – 290 рублей.

- Внесение платежа – без комиссий.

- Снятие наличных и перевод с карты – не предусмотрены.

Выпуск и обслуживание карты происходит полностью дистанционно. Оформить продукт можно на сайте, а получить – прямо в руки, не выходя из дома. Курьер привозит конверт с документами и «Совестью» на тот адрес, который вы укажете в анкете.

В основном, они расположены в обеих столицах и крупных городах. Покупателям в регионах не так повезло.

В любом случае, список доступных магазинов нужно уточнять на сайте, и скорее всего, он не окончательный и будет в дальнейшем расширяться.

Карта «Совесть» – Условия Пользования Беспроцентной Рассрочки

По карте рассрочки используются средства, выделяемые банком. Они не принадлежат держателю пластика. Учитывая этот нюанс, финансовое учреждение предоставляет «Совесть» своим клиентам только на определенных условиях.

В первую очередь они должны отвечать требованиям, выдвигаемым банковской организацией:

- Пластик предоставляется только гражданам Российской Федерации.

- Получить карточку могут граждане старше 18 и младше 65 лет.

- Обязательно наличие постоянного дохода. В принципе, во время подачи заявки можно выбрать статус «Безработный», однако все равно придется указать приблизительный уровень дохода. Также нужно быть готовым к тому, что его придется подтвердить.

- Гражданин должен обладать положительной кредитной истории. Негативные помарки в ней могут привести к отказу.

- Обязательно наличие телефона, а также устройства с доступом к интернету.

Также необходимо обратить внимание на еще один очень важный нюанс. Во время подачи заявки пользователь предоставляет информацию об уровне обязательных платежей, то есть: выплат по коммуналке, алиментам, кредитам и иным обязательствам

В соответствии с распространенной практикой, чем выше такая нагрузка, тем ниже шансы получить карту и высокий кредитный лимит.

В случае выполнения всех условий, банк выпускает карту и передает ее клиенту способом, удобным для него (отправка по почте или курьером). Платить за выпуск продукта не требуется. Кроме того, не выдвигается каких-либо требований по внесению средств за обслуживание пластика. Срок действия продукта не превышает 5 лет, но допускается перевыпуск.

Как снять деньги с карты Совесть через банкомат

Снять наличные с карты Совесть можно через банкомат любого финансового учреждения. Не является исключением и Сбербанк. Чтобы обналичить средства с кредитки в банкомате нужно выполнить следующие действия:

- Поместить кредитку в картоприемник.

- Ввести пароль.

- Выбрать пункт «Снятие наличных».

- Указать сумму.

- Подтвердить операцию.

- Получить деньги.

Через другие банкоматы

Один из самых распространенных вопросов, возникающий у владельцев карты Совесть, — как снять наличные в банкомате стороннего финансового учреждения. Порядок действий аналогичен процедуре, предусмотренной для аппаратов Киви.

Владельцам карты рассрочки при снятии денег с нее следует учитывать, что стороннее финансовое учреждение может взимать комиссию за пользование его банкоматом.

Почему могут отказать в оформлении карты — 4 распространенные причины

Банки нередко отказывают в выдаче кредита или кредитного карточного продукта. Судя по отзывам клиентов, отказы по карте Совесть тоже не редкость.

Более того, по данным самого КИВИ Банка, в бизнес-модель проекта изначально заложен уровень одобрения на отметке 40-45% от общего количества поданных заявок. То есть, отказ большей части заявителей — это нормально. Проект — новый, закредитованность россиян — высокая. Кредитор просто снижает свои риски.

Разумеется, при таком подходе проверка потенциальных заёмщиков очень жёсткая. Отказывают гражданам по разным причинам. Ни одна кредитная организация не поясняет их клиентам.

Исходя из своего многолетнего опыта работы в банках РФ и пояснений специалистов КИВИ Банка на форуме ресурса Banki.ru, я выбрала некоторые из наиболее часто встречающихся причин отказов. Предлагаю познакомиться с ними.

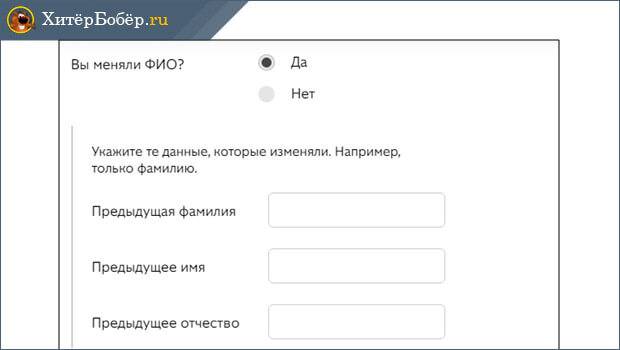

Причина 1. Ошибки при заполнении анкеты

Заполняя анкету, заявитель торопится заказать карту Совесть и невнимательно читает формулировки пунктов. В результате — ошибки.

Как показывает практика, почему-то некоторые заявители-женщины не корректируют по своим данным пункт, где спрашивается «Вы меняли ФИО». Там нужно выбрать либо «да» и тогда программа в дополнительном поле затребует первоначальную фамилию, либо нет.

Заполняя анкету для получения карты, будьте предельно внимательны, из-за ошибок можно получить отказ

Заполняя анкету для получения карты, будьте предельно внимательны, из-за ошибок можно получить отказ

Изначально отметка стоит на кнопке «Нет». Разумеется, пропустив такую «мелочь», клиентка, менявшая фамилию, отправляет анкету с недостоверными данными, а это 100% отказ.

Как ни странно это звучит, но бывают случаи, когда клиенты неправильно прописывают в заявке свою фамилию и отчество. Обычно они второпях пропускают какую-нибудь букву. Это тоже недостоверные данные и тоже отказ.

Встречаются в анкетах и неправильное написание компании работодателя.

Заявка, рассмотренная в примере, тоже получит отказ.

Причина 2. Наличие непогашенного кредита

Любая кредитная организация направляет запрос в Бюро кредитных историй (БКИ). Так они проверяют наличие действующих кредитов у заявителя, его платёжную дисциплину (наличие/отсутствие просрочек по действующим и закрытым кредитам).

Сведения из анкеты и из БКИ позволяют рассчитать заредитованность клиента.

Понятно, чем больше непогашенных кредитов, тем выше этот показатель. Полученный результат влияет на решение Банка.

Причина 3. Несоответствие требованиям банка

Когда человек желает получить карту «Совесть», как, впрочем, и любой другой банковский продукт или услугу, сначала он внимательно изучает все требования к заёмщику. Повторять их не буду, они перечислены в начале статьи.

Затем заявитель составляет анкету с учётом всех этих требований.

И вот здесь начинается:

- «Зачем я буду указывать стационарный телефон, хватит и мобильного»;

- «Ну и что, что пора менять паспорт, у меня ещё до окончания законного срока есть неделя»;

- «Нет у меня прописки, не успел я ещё прописаться в новой квартире, но я же гражданин РФ».

И летят анкеты, не соответствующие заявленным кредитором требованиям, в Банк, и получают такие заявители отказы.

Причина 4. Технический сбой в системе

У нас любят во всём винить технические сбои. Особо часто на них ссылаются кредитные организации.

Конечно, сбои случаются. Но нередко под ними маскируют халатность сотрудников, внутренние проблемы учреждения и т.п. Как бы то ни было, иногда заявки бракуют и по этой причине, причём из-за реального сбоя.

Плохая кредитная история — это повод для отказа в получении карты «Совесть».

Вы подходите банку по всем параметрам? Тогда заказывайте карту сейчас:

Как функционирует карта?

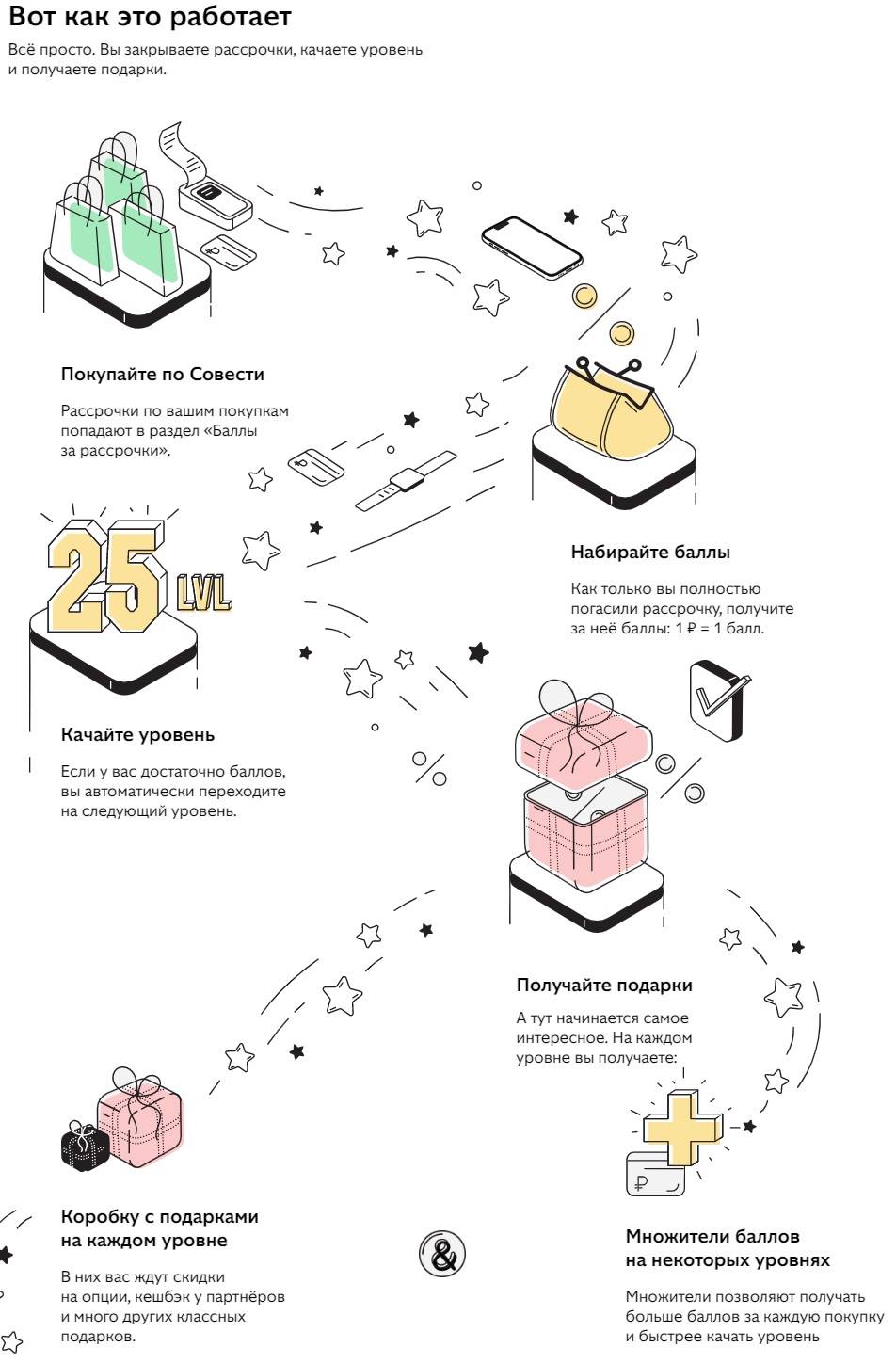

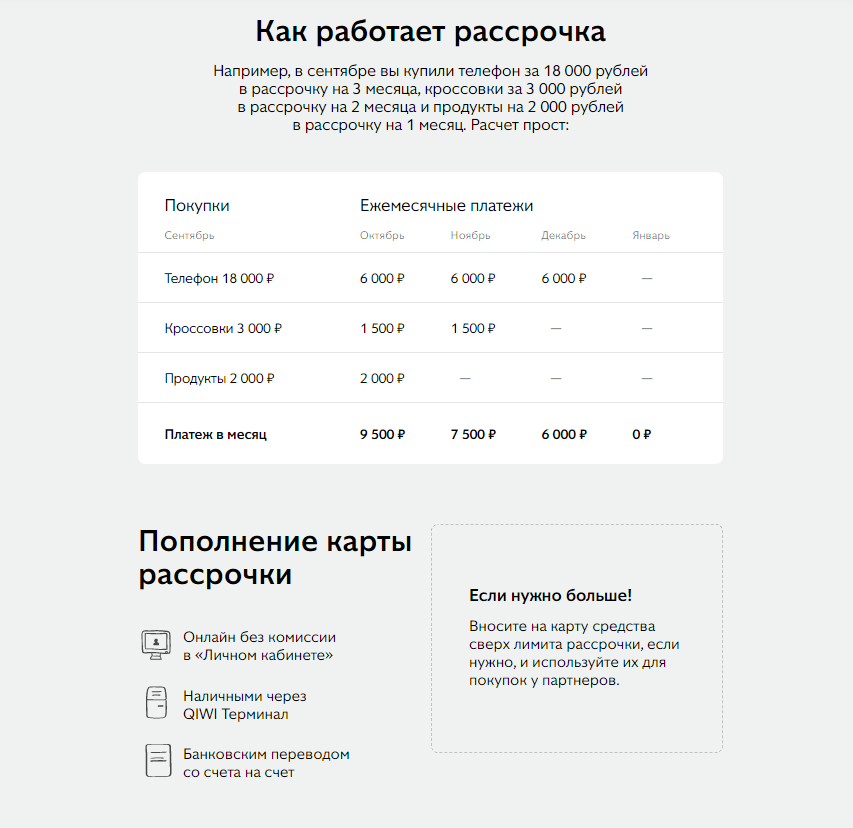

Принцип работы карты рассрочки прост: выбранный товар оплачивается кредиткой, а его сумма автоматически делится на энное количество месяцев. Так рассчитывается ежемесячный платеж, который необходимо вносить до полной оплаты долга без просрочек. То есть обладатель «Совести» получает вещь сразу, а расплачивается за нее равными частями за 1-12 месяцев.

К примеру, гражданин П. хочет приобрести телефон за 25 000 рублей с рассрочкой на 4 месяца. Он выбирает мобильный, оплачивает его картой, после чего ежемесячно пополняет счет на 6250 руб., погашая возникший минус. Первого взноса, как и подписания стороннего кредитного договора не требуется. Нет и ограничений по количеству покупок. Главное, не выходить за рамки одобренного денежного лимита.

Если покупатель оплачивает картой «Совесть» несколько покупок, то ежемесячные платежи по каждому суммируются в единую сумму. Например, если гражданка Р. в августе купила куртку за 5400 руб. с рассрочкой в 3 месяца и кофеварку за 7 000 руб. с погашением в 4 месяца, то в сентябре заплатит 3550 руб. – сразу за две позиции. Когда в сентябре оплатит продукты на 2 000 руб. с двухмесячным периодом выплаты, должна будет банку на 1000 руб. больше. Купленная в октябре коляска стоимостью в 10 200 руб. с отсрочкой платежа в 60 дней увеличит размер взноса на 5100 руб. и доведет его до 8650 руб. В декабре основная нагрузка спадет, и Р. останется возвратить ФКУ только заключительные 6850 руб.

Самый главный плюс карты «Совесть» – беспроцентная рассрочка. При своевременном внесении платежей за пользование займом не нужно платить – возвращается только сумма товара без процентов и комиссий. Но при допущенных просрочках владельца пластика будут ждать единовременный штраф в 699 руб. и неустойка в 10% годовых.

Доступные опции для подключения

Опции позволяют значительно расширить возможности использования карты «Совесть» и подстроить условия по ней под себя.

Всего доступно 4 вида опций

«Десятка» — увеличивает срок рассрочки до 10 месяцев. Она действует на все магазины, принимающие карту «Совесть». Комиссия за подключение на 1 покупку в течение месяца – 799 р. Возможно подключить также опцию на все покупки в течение 1 месяца за 599 р. или на 3 месяца – за 1299 р.

- «Снятие наличных» — позволяет получать наличку за счет кредитного лимита. Подключается бесплатно, но за каждое снятие удерживается плата в 599 р. Максимум за 1 раз можно снять до 7500 р., а общий лимит для клиента на такие операции устанавливается индивидуально. На снятую сумму банк предоставляет рассрочку в 3 месяца.

- «Покупки по всей России» — опция позволяет оплачивать покупки в любых российских магазинах с карты «Совесть» за счет одобренного лимита. Вне партнерской сети срок рассрочки составит 3 месяца. Комиссия за подключение опции на 30 дней – 499 р.

- «Покупки за границей» — опция позволяет оплачивать с карты покупки в иностранных торговых точках и онлайн-магазинах. Срок рассрочки по таким операциям составит 3 месяца. Активируется опция бесплатно. Ежемесячной платы по ней так же не предусмотрено, но при каждой покупке в иностранном магазине будет взята комиссия в 5% от ее стоимости в рублях.

Клиент самостоятельно определяет список нужных опций. Он может в любой момент отключать и подключать их.

Как вернуть наличные при расторжении договора

Речь идет о возврате денежных средств, внесенных сверх установленного лимита.

Не исключаются ситуации, когда клиент банка принимает решение расторгнуть договор и получить обратно ранее внесенные деньги.

Вернуть их можно следующим образом:

- подготовить и нотариально заверить заявление о намерении расторгнуть договор;

- направить документ в Центральный офис КИВИ банка или одно из отделений, указанных в контактная информации на официальном сайте sovest.ru

- дождаться результатов рассмотрения заявки;

- лично получить возврат денежных средств.

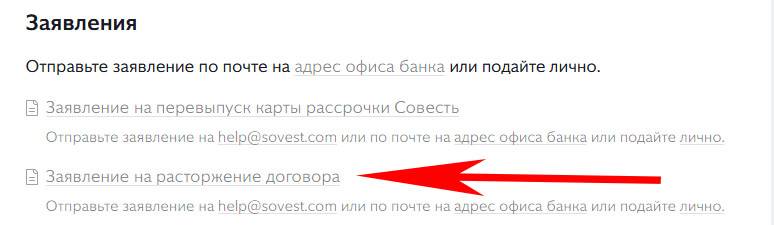

Заявление на расторжение договора

Заявление на расторжение договора

А теперь о неприятном

Многие отрицательные отзывы начинаются с того, что сам сервис QIWI -банка находится на низком уровне. Долгое ожидание на телефоне, опоздания и отмены встреч курьером и другие «недоработки» явно не прибавляют доверия к эмитенту карты.

Негатив вызывает и сам лимит рассрочки. Оформляя карту, клиенты рассчитывают на крупную сумму, например, купить дорогую технику или мебель. И когда им одобряют «смешные» 5 – 10 тысяч рублей, пользоваться таким продуктом нет никакого смысла.

Отсюда разочарование и желание отказаться от договора…

Еще одно недоразумение карты «Совесть» ‒ период рассрочки в некоторых магазинах. Он может составлять всего 1 месяц, чаще – 3. Учитывая, что, в основном, рассрочки оформляют на довольно дорогостоящие товары, за такой срок тяжело расплатиться полностью.

В результате – клиент выходит за рамки льготного срока, и банк начинает начислять проценты на задолженность. Хоть годовая ставка и не высока, все же это уже не рассрочка, а обычный кредит.

Растянуть беспроцентный период клиент не может, срок фиксированный и зависит от договоренности между торговой организацией и эмитентом.

Чтобы заранее узнать, сколько месяцев будет действовать рассрочка, нужно посмотреть информацию на сайте – устраивает ли, и не выгодней ли будет оформить беспереплатный кредит на год или два в самом магазине.

Итак, друзья, если вы желаете услышать мое мнение, то судя по отзывам, карте «Совесть» Киви, несмотря на достаточно привлекательные условия, требуется доработка.

Однако она совершенно бесплатна и при умелом использовании ‒ выгодна. За это ей можно простить многочисленные мелкие недостатки, не так ли?

На этом прощаюсь с вами и обещаю подготовить еще один интересный обзор по карте «Совесть». Не пропустите!

Вывод денег с карты на кошелек Киви

В июне 2017 года Киви Банк добавил новую услуг для владельцев карт Совесть — перевод средств с кредитки на кошелек. За сам вывод денег на кошелек платить ничего не придется, однако за любой способ обналичивания средств с Qiwi Wallet предусмотрена комиссия.

Инструкция снятия средств по шагам:

- Для вывода на кошелек Киви, необходимо авторизоваться на сайте qiwi.com или войти в приложение Visa Qiwi Wallet.

- Выгоднее всего обналичить средства с помощью карты Visa Qiwi Wallet. Тогда за операцию придется отдать всего 2% от суммы перевода и 50 рублей дополнительно. Вы можете совершить вывод на пластик любого банка VISA/MASTER CARD, но в этом случае комиссия будет доходить до 4,5%.

Чтобы воспользоваться банкоматом и снять наличку с Visa Qiwi Wallet без комиссий, лучше выбирать банкоматы банков-партнеров. Более подробную информацию можно получить на официальном сайте платежной системы.