Износ не в счет

Согласно второму предложению, страховые компании не должны будут учитывать износ автомобиля при расчете выплат на ремонт.

Сейчас страховые компании могут либо оплатить владельцам ущерб, либо отремонтировать поврежденный автомобиль. Во втором случае износ авто ни на что не влияет, но на ремонт приходится только 10-12% компенсаций. А вот при выплате денег износ автомобиля учитывается, и страховщики удерживают до 50% стоимости деталей для подержанных авто. Это неудобно владельцам.

По словам Уфимцева, это тоже необходимая мера, но она предложена как второй этап реформы ОСАГО — сначала нужно изменить выплаты по жизни и здоровью. Кроме того, отмена учета износа авто может развязать руки мошенникам, поэтому ее нужно внимательно продумать.

Отмена учета износа — это, с одной стороны, плюс для обывателя. А с другой стороны, к сожалению, возможность для мошенников открыть для себя новый канал заработка денег. Страховщики вместе с госорганами будут искать баланс, чтобы не дать мошенникам возможности заработать

Евгений Уфимцевисполнительный директор Российского союза автостраховщиков

Источник фото: Pexels

Как повышается коэффициент?

Повышение коэффициента ОСАГО после ДТП зависит от точного количества дорожно-транспортных происшествий, с которыми столкнулся автовладелец на период действия страхового полиса. Рассмотрением каждой ситуации в индивидуальном порядке занимается специальная комиссия страховой компании, руководствующаяся Гражданским кодексом России. Страховщик обязан действовать на основе федеральных законов 4015-1 и . Если законы будут нарушены, автовладелец имеется право обратиться в суд и потребовать возмещение ущерба. При этом он должен предоставить доказательства, подтверждающие его слова.

Повышение коэффициента ОСАГО после ДТП зависит от того, насколько человек пользуется услугами конкретной страховой компании. Для неопытных водителей стандартного класса, недавно оформивших страховку, предусмотрена жесткая система контроля:

- после одной аварии водитель получает первый класс (повышающий коэффициент ОСАГО ниже стандартного);

- Кбм автовладельца становится равным значению “1,55”;

- оформление страхового полиса обходится дороже почти вполовину.

Схема для водителей, длительное время пользующихся услугами страховщика, менее жесткая. Если после ДТП возникнет страховой случай, повышение Кбм ОСАГО отразится только на скидке, начисленной за год безупречного вождения. Водителю с десятилетним стажем езды без ДТП придется попасть в аварию три раза подряд, чтобы достичь стандартного уровня.

Следует учитывать, что при изменении коэффициента берется во внимание количество аварий за весь период использования страхового полиса, а не один за год

Насколько процентов подорожала страховка ОСАГО в 2020 году

Сколько уже изменений претерпела автогражданка, однако останавливаться на этом она явно не намерена. На сегодняшний день стоимость страхового полиса достаточно велика, что ведет к некому бунту среди водителей. Рассмотрим на примере водителя с маленьким стажем. Он приобрел себе автомобиль с рук за 100 000 рублей, а вот ОСАГО на машину обойдется ему уже примерно в 13 000 рублей. Как мы видим, это не совсем выгодно.

Пока что судить о том, насколько увеличилась стоимость полиса ОСАГО на автомобиль в 2020 году еще рано, однако уже можно сказать какие нововведения ожидают владельцев транспортных средств.

Представители РСА ближе к апрелю будут выдвигать предложения относительно изменений тарифов на страхование всвязи с изменением курса доллара, так как на данный момент расчет страховой премии ведется в соответствии с курсом доллара в 65 рублей. Перерасчет необходим для того, чтобы компенсировать стоимость запчастей, которые идут на ремонт авто при наступлении страхового случая.

Как сообщил министр экономического развития РФ, в этом году также проиндексируются тарифы, установленные Центробанком на 7,5% в соответствии с инфляцией.

Для тех, кто часто нарушает правила ПДД и получает за это штрафы, также будут предусмотрены свои изменения, на основании которых увеличится стоимость ОСАГО из-за соответствующих коэффициентов и стимулирует повышение количества водителей, соблюдающих правила дорожного движения. Предварительно, данные поправки будут касаться тех, у кого имеется от пяти нарушений и более. Но как на самом деле оно произойдет пока неизвестно.

Кроме того, водители, которые нарушают ПДД по «пьяной» статье, пересечению сплошной или проезду на красный свет, придется отдать за страховку раза в 3 больше, чем обычно.

Как видите из того, что мы написали выше, пока рано говорить, насколько и когда вырастет страховка ОСАГО в 2020 году. Все нововведения планируют применить уже в этом году.

Полисы ОСАГО для злостных нарушителей могут подорожать в три раза

Российский союз автостраховщиков (РСА), а именно его президент Игорь Юргенс внес предложение по увеличению тарифов по полису обязательного автострахования ОСАГО в три раза.

РСА направил в Центральный банк РФ предложение о том, как должен будет работать новый повышающий коэффициент для ОСАГО применительно к злостным нарушителям правил дорожного движения. Об этих расчетах в интервью поделился Юргенс, заявив, что РСА предлагает привязать новый коэффициент к количеству выставленных водителю штрафов, информацию о которых страховщики будут ежегодно получать из информационной системы МВД. Далее Юргенс говорит, что список нарушений, за которые должны будут применяться повышающие коэффициенты должны включать в себя грубые нарушения, в том числе превышение скорости. Но при этом в список не войдут социально не опасные деяния. В качестве примера была приведена парковка в неположенном месте. Точный список нарушений для лихачей из-за которого будет вводится повышающий коэффициент уточняется.

Под данным газеты «Ведомости», Российский союз автостраховщиков сделал расчеты на основе статистики по ОСАГО и данным ГИБДД. Была предложена следующая градация:

Стоимость полиса ОСАГО не изменится для тех нарушителей (подавляющего большинства водителей, 94.6% по данным РСА) кто совершил менее пяти нарушений ПДД за календарный год.

Для второй категории нарушителей совершающих 5-9 нарушений (их по статистике 4%), предлагается установить коэффициент 1.86.

Для третьей, с количеством нарушений 10-14 тыс.- коэффициент- 2.06. И т.д.

И наконец максимально возможный повышающий коэффициент возможно будет применен для нарушителей, которые попадаются на грубых нарушениях ПДД более 35 раз в год. Они будут платить по-максимуму, с коэффициентом 3.04.

В предложении РСА существует предварительная таблица подсчетов. С ней вы можете ознакомиться у нас на сайте в полном виде.

Повышающие коэффициенты ОСАГО для нарушителей предложенные РСА | |

Количество нарушений | Коэффициент |

0-4 | 1 |

5-9 | 1,86 |

10-14 | 2,06 |

15-19 | 2,26 |

20-24 | 2,45 |

25-29 | 2,65 |

30-34 | 2,85 |

Более 35 | 3,04 |

Как видно из приведенных данных, максимальное количество автовладельцев которых может коснуться подорожание полиса- 5.5% от всех автомобилистов страны или приблизительно 2 млн. человек.

Разработать новый повышающий коэффициент еще год назад поручало правительство РФ в рамках борьбы со смертностью на дорогах. А чтобы автовладельцы не начали отказываться от обязательного страхового полиса или не начали приобретать поддельные бланки, в РСА предлагают увеличить штраф за езду без полиса в 10 раз, с 800 до 8.000 рублей.

Юргенс отметил, что предложения уже направлены в ЦБ РФ на рассмотрение. После чего регулятор совместно с Минфином и Министерством внутренних дел подготовит изменения в законодательство.

Что влияет на стоимость ОСАГО

От чего зависит стоимость страховки автомобиля по ОСАГО? Чтобы определить точный показатель, не обязательно лично обращаться к страховщикам. Порядок начисления стоимости полиса определяется Указанием ЦБ РФ 3604. Благодаря действию общей методики расчета, можно определить будущую выплату максимально точно.

Как понять, от чего зависит стоимость ОСАГО на автомобиль? Необходимо учесть базовый тариф. К нему добавляют следующие коэффициенты:

| Продолжительность вождения | Автовладелец с опытом от 3 лет с количеством полных лет 22, получает показатель – 1. Гражданин с минимальным стажем в возрасте до 22 лет получает полный коэффициент – 1,7. |

| Регион преимущественного проживания | При расчете оказывает влияние общее количество авто и вероятность ДТП. Так, в Москве действует максимально возможный коэффициент – 2, а уже в Подмосковье – 1,7. |

| Мощность | Коэффициент от 50 л. с. составляет 0,6, а при значении от 150 л. с. – 1,6. |

| Количество лиц, допущенных к езде на ТС | В случае оформления полиса с ограничением по количеству лиц, устанавливается коэффициент 1, без ограничения – 1,8. |

| Наличие нарушений | Виновникам ДТП устанавливается максимальный параметр 2,4, если аварий не было – 0,5. |

Становится понятным, зависит ли стоимость ОСАГО от мощности двигателя. Это — один из основополагающих коэффициентов, но действуют и другие показатели, которые добавляются к базовой ставке.

Зависит ли стоимость ОСАГО от количества водителей

От чего зависит страховка ОСАГО на машину, оформляемая у страховщика? Учитывается общее число водителей и их характеристики, такие как стаж и число полных лет. Если оформляется ограниченный полис, обладатель авто должен вписать число допущенных к управлению водителей. Устанавливаются следующие показатели:

- Полис с ограничением с одним или несколькими опытными водителями – коэффициент 1.

- Полис неограниченного действия, где не вписываются водители – 1,8.

Что входит в стоимость ОСАГО, включая количество допущенных водителей? Сама процедура добавления каждого из них бесплатная, а их число не ограничивается. Если не хватает граф в полисе, дополнительных лиц можно вписать на обратной стороне бланка. В первую очередь влияние оказывает КБМ, опыт водителей и возраст. Для авто категории B базовый тариф равен 4118 рублей, к которому добавляют основные коэффициенты.От чего зависит сумма страховки автомобиля по ОСАГО на текущий момент? В первую очередь учитывается не общее количество водителей, а их показатели. Если в страховку вписывается 2 водителя, в возрасте 42 и 19 лет, коэффициент рассчитывается по младшему. Не имеет значения, на какой срок вписывается каждый человек.

Чтобы понять, от чего зависит цена полиса ОСАГО, необходимо руководствоваться следующими параметрами:

- 1,8 при опыте до 3 лет, полных лет до 22.

- 1,6 при опыте более 3 лет и возрасте до 22 лет.

- 1 при опыте от 3 лет и возрасте от 22 лет.

- 1,8 при возрасте водителя выше 22 лет и опыте до 3 лет.

Прежде чем оформить страховку, определитесь, от чего зависит полис ОСАГО. На него оказывают влияния различные параметры, такие как количество аварий, возраст и опыт вождения, регион преимущественного проживания. Учитывая все эти параметры, можно подобрать наиболее выгодные предложения на рынке автострахования.

Примеры

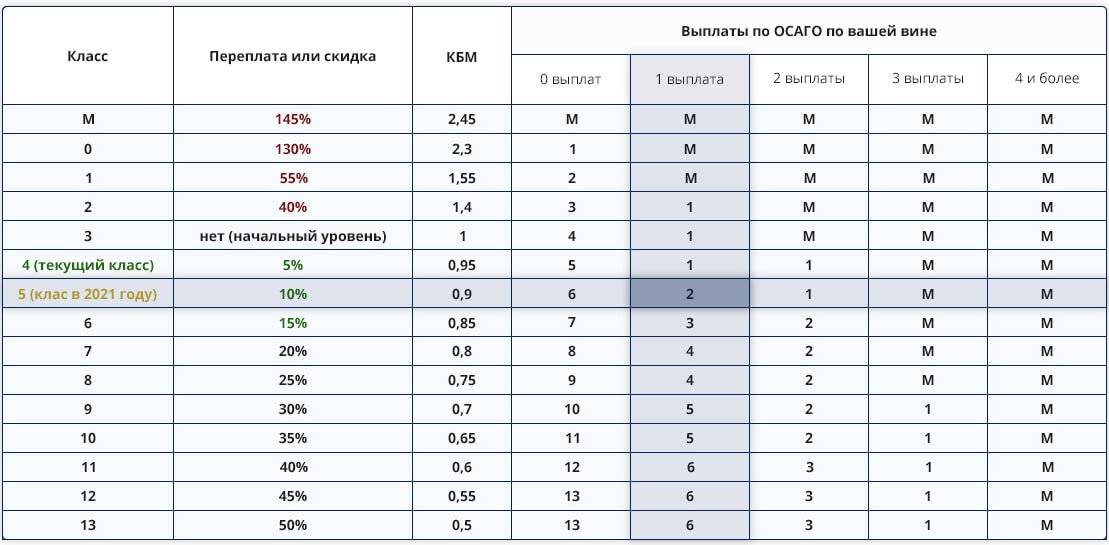

Насколько же подорожает полис? Давайте рассмотрим на нескольких примерах со стоимостью полиса 6 000 рублей в текущем периоде страхования.

- Ваш КБМ при последней покупке страховки составлял 1 (класс 3) и Вы ни разу не попали в ДТП. Тогда на следующий период страхования полис не подорожает, а, наоборот, подешевеет на 5% (будет класс 4 с коэффициентом 0,95) — то есть 5 700 рублей.

- Ваш КБМ при последней покупке страховки составлял 1 (класс 3) и Вы один раз попали в ДТП. Тогда на следующий период страхования страховка подорожает на 55% — то есть 9 300 рублей.

Ваш КБМ при последней покупке страховки составлял 0,7 (класс 9) и Вы 3 раза в этом году попали в ДТП. Тогда на следующий период страхования ОСАГО подорожает очень существенно — то есть если полис стоил при коэффициенте 6 000 рублей когда-то очень давно, то при классе 9 и КБМ 0,7 в текущем периоде он для Вас стал стоить 4 200 рублей.

Но, так как Вы совершили целых 3 ДТП в этом периоде, то класс возвращается к первому с коэффициентом 1,55, и в итоге страховка ОСАГО подорожает более, чем в 2 раза и составит 9 300 рублей.- Ваш КБМ при последней покупке страховки составлял 0,5 (класс 13) и Вы аж целых 4 раза в этом году попали в ДТП. Тогда на следующий период страхования полис будет стоить дороже в несколько раз, потому что при количестве ДТП 4 и более, как видно из таблицы (последняя колонка) сразу применяется максимальный коэффициент по классу M.

Если в текущем периоде полис стоил 3 000 рублей (скидка 50%), то в следующем страховом году он подорожает уже до 14 700 рублей, то есть более чем в 4,5 раза.

Изменения в ОСАГО в августе 2020 года: новые страховые тарифы и стоимость страховки?

- В ценообразовании полисов ОСАГО изменились базовые тарифы – как в меньшую, так и в большую сторону.

- Вместе с тарифами корректируют и коэффициенты.

- Аккуратные и опытные водители будут, действительно, платить меньше.

- Но есть и плохая новость: теоретически стоимость вашего полиса может составить десятки, и даже сотни тысяч рублей.

Какие изменения в августе?

В августе 2020 года все изменения в ОСАГО будут направлены на индивидуализацию страховых тарифов. Ну и, чтобы было больше чего индивидуализировать, Банк России решил сделать ОСАГО подороже. Преподносится это всё под предлогом более «индивидуальных тарифов», при которых аккуратные водители будут платить за страховку меньше.

Самое интересное заключается в том, что предыдущий тарифный коридор вполне себе позволял делать одни страховые премии меньше, а другие больше. Для физических лиц он составлял от 2 746 до 4 942 и равнялся 2 196 рублям.

Всё, что требовалось для индивидуализации тарифов – это установить критерии, по которым оценивать аварийность, нарушения ПДД и применять разные базовые тарифы, но нам готовят новые.

Новые страховые тарифы – таблица

Внимательно посмотрев на новую таблицу, сразу становится заметно, что водителям с разными категориями грозят и разные изменения в тарифах.

- Физическим лицам, индивидуальным предпринимателям с категориями В, ВЕ, а также категориям А и М – 10%.

- Юридическим лицам по категориям В, ВЕ и для всех ТС категорий С, СЕ – 20%.

- Машинам такси – 30%.

- Общественному транспорту и категориям Д, ДЕ – 3-5%.

- Тракторы, дорожно-строительная техника и т.п. – 3%.

Больше всего не повезло страхователям машин такси, поскольку только максимальное значение базового тарифа равняется 9 619, а ведь еще придется умножать на различные коэффициенты!

| Тип (категория) транспортного средства | Базовая ставка страхового тарифа (рублей) | |

|---|---|---|

| Было до изменений | Стало после изменений | |

| Мотоциклы, мопеды и легкие квадрициклы (транспортные средства категории «А», «М») 1 | 625-1548 | |

| Транспортные средства категории «В», «ВЕ»: | ||

| юридических лиц | 1646-3493 | |

| физических лиц, индивидуальных предпринимателей | 2471-5436 | |

| используемые в качестве такси | | |

| Транспортные средства категорий «С» и «СЕ» | ||

| с разрешенной максимальной массой 16 тонн и менее | 2246-6064 | |

| с разрешенной максимальной массой более 16 тонн | 3382-9131 | |

| Транспортные средства категорий «D» и «DE» | ||

| с числом пассажирских мест до 16 включительно | 2134-4165 | |

| с числом пассажирских мест более 16 | 2667-5205 | |

| используемые на регулярных перевозках с посадкой и высадкой пассажиров как в установленных остановочных пунктах по маршруту регулярных перевозок, так и в любом не запрещенном правилами дорожного движения месте по маршруту регулярных перевозок | 3905-7399 | |

| Троллейбусы (транспортные средства категории «Tb») | 2134-4044 | |

| Трамваи (транспортные средства категории «Tm») | 1331-2521 | |

| Тракторы, самоходные дорожно-строительные и иные машины, за исключением транспортных средств, не имеющих колесных движителей | 872-1952 |

Есть ли изменения коэффициентов?

Как ни странно, но, совершенно не афишируя, изменили и некоторые коэффициенты. В основном, меняли те, которые так или иначе связаны с безопасностью и разной степенью риска наступления страхового случая.

- Как итог, получаем новые коэффициенты по возрасту и стажу. Молодым водителям с маленьким стажем увеличили, а возрастным с большим стажем – сделали поменьше.

- Однозначно подорожает страховка без ограничений, поскольку изменили и соответствующий коэффициент.

- Почему-то меняют и территориальный коэффициент, к счастью, в основном, в сторону уменьшения, но есть города и регионы, где КТ поднимется.

Таблица новых коэффициентов возраста и стажа в августе 2020 года

Новые коэффициенты стажа, влияющие на стоимость полиса

В 2022 году повысят стоимость ОСАГО в основном благодаря увеличению базового тарифа, представляющего собой «вилку» от начальной ставки до конечной. В новом периоде этот разбег увеличивается, и страховая организация имеет больший выбор по установлению стоимости полиса ОСАГО. Как правило, на практике страховые компании устанавливают максимальную стоимость базового тарифа.

Таблица начальных и конечных ставок базовых тарифов в зависимости от категории владельца транспортного средства в 2022 году:

| Категория вождения | Новый тариф 2019 года |

|---|---|

| Категория A и M (мотоциклы, скутеры, мопеды и другие) | 694-1407 рублей |

| Категория B и BE (легковые автомобили) физлиц | 2746-4942 рублей |

| Категория B и BE (легковые) юрлиц | 2058-2911 рублей |

| Категория B и BE (легковые) в такси | 4110-7399 рублей |

| Категория C и CE (грузовые) массой до 16 тонн | 2807-5053 рублей |

| Категория C и CE (грузовые) массой более 16 тонн | 4227-7609 рублей |

| Категория D и DE (автобусы) до 16 мест | 2246-4044 рублей |

| Категория D и DE (автобусы) более 16 мест | 2807-5053 рублей |

| Категория D и DE (автобусы) для маршрутных перевозок | 4110-7399 рублей |

Что касается нововведений по коэффициентам возраста и водительского стажа, реформа коснулась не только их показателей, но и количества категорий. С 2019 года вместо 4 категорий по возрасту и стажу принято 56.

Размер некоторых коэффициентов вырос незначительно, однако, этот момент все равно оказывает влияние на рост общей стоимости страхового полиса ОСАГО. В таблице наглядно представлены изменения показателей коэффициентов по возрасту и водительскому стажу:

| Стаж/возраст | 0 лет | 1 год | 2 года | 3—4 года | 5—6 лет | 7—9 лет | 10—14 лет | Более 14 лет |

|---|---|---|---|---|---|---|---|---|

16—21 | 1,87 (1,8) | 1,87 (1,8) | 1,87 (1,8) | 1,66 (1,6) | 1,66 (1,6) | — | — | — |

22—24 | 1,77 (1,7) | 1,77 (1,7) | 1,77 (1,7) | 1,04 (1) | 1,04 (1) | 1,04 (1) | — | — |

25—29 | 1,77 (1,7) | 1,69 (1,7) | 1,63 (1,7) | 1,04 (1) | 1,04 (1) | 1,04 (1) | 1,01 (1) | — |

30—34 | 1,63 (1,7) | 1,63 (1,7) | 1,63 (1,7) | 1,04 (1) | 1,04 (1) | 1,01 (1) | 0,96 (1) | 0,96 (1) |

35—39 | 1,63 (1,7) | 1,63 (1,7) | 1,63 (1,7) | 0,99 (1) | 0,96 (1) | 0,96 (1) | 0,96 (1) | 0,96 (1) |

40—49 | 1,63 (1,7) | 1,63 (1,7) | 1,63 (1,7) | 0,96 (1) | 0,96 (1) | 0,96 (1) | 0,96 (1) | 0,96 (1) |

Старше 50 | 1,63 (1,7) | 1,63 (1,7) | 1,63 (1,7) | 0,96 (1) | 0,96 (1) | 0,96 (1) | 0,96 (1) | 0,96 (1) |

где:

- в скобках — значения коэффициентов, действующих в предыдущие периоды (до 2019 года);

- зеленый — снижение значения коэффициента;

- оранжевый — повышение значения коэффициента;

- белый — отсутствие данных для расчета.

На стоимость полиса ОСАГО в 2022 году также окажет влияние изменение правил применения коэффициента Бонус-Малус:

- упразднено «обнуление» безаварийного показателя, если автовладелец не страховался в течение некоторого времени;

- при наличии различных КБМ у одного и того же водителя (несколько страховок по разным автомобилям) выбор будет отдан минимальному коэффициенту;

- начиная с 1 апреля 2019 года будет осуществляться перерасчет Бонус-Малус.

Экспертиза под присмотром

Попутно депутаты хотят обязать страхователя информировать страховщика за три дня до предполагающейся экспертизы пострадавшего автомобиля, чтобы представитель страховой успел на ней побывать.

«В целях обеспечения возможности присутствия страховщика при самостоятельно организованной потерпевшим независимой технической экспертизе, независимой экспертизе (оценке) поврежденного имущества или его остатков устанавливается обязанность информирования потерпевшим страховщика о месте, дате и времени проведения независимой технической экспертизы, независимой экспертизы (оценки)», — говорится в пояснительной записке к законопроекту.

В Центробанке положительно оценивают сглаженную депутатами версию проекта «либерализации» автогражданки.

А3

Фото: ИЗВЕСТИЯ/Дмитрий Коротаев

Фото: ИЗВЕСТИЯ/Дмитрий Коротаев

«Сегодня идет большое обсуждение законопроекта. С нашей точки зрения, наиболее значимым моментом реформы является индивидуализация тарифа, и его ключевым условием будет право страховой компании назначать тариф в пределах коридора, установленного Банком России. Мы понимаем, что отказ от коэффициента территорий — сложный вопрос. Сохранение территориального коэффициента сделает тариф менее индивидуальным и зависимым от места проживания. В то же время даже в таком виде это позволит системе стать более индивидуальной, чем при действующем регулировании, — сообщили «Известиям» в пресс-службе Центробанка.

На сколько подорожает ОСАГО в 2022 году?

С начала 2019 года полис ОСАГО станет дороже, чем в прошлом году. А уже с 1 сентября 2019 года страховые компании получат возможность увеличивать начальную и конечную ставку базового тарифа на 30%.

Посмотреть размеры выплат

Формально с 1 января 2019 года ОСАГО подорожает, но согласно пункту 2 Указания от 29.12.2018 № 5000-У официально изменения вступят в силу с 9 января 2019 года. Платить за ОСАГО в 2019 году придется по формуле:

На стоимость полиса ОСАГО влияют следующие показатели:

- базовый тариф (цена «от и до»);

- город проживания (в расчет берется коэффициент, утвержденный правительством в зависимости от региона пребывания автовладельца);

- безаварийная скидка (коэффициент Бонус-Малус);

- возраст и стаж водителя;

- вид полиса (ограниченный или неограниченный);

- сезон использования автотранспортного средства;

- мощность двигателя машины;

- имеющиеся нарушения законодательства, касающегося страхования (в соответствии с коэффициентом).

Что нам ждать в конце 2021 года

Во-первых, при оценке повреждений автомобиля эксперты не будут учитывать степень износа деталей. Это значит, что кроме экспертных агентств, рассчитать стоимость ремонта смогут представители аккредитованных СТО. Благодаря этому расширится рынок оценщиков, из-за чего неизбежно снизятся цены на их услуги. Например, если вы не согласитесь с величиной выплаты по ОСАГО и захотите провести независимую оценку, то сможете это сделать в любом лицензированном автосервисе. Такое новшество можно считать положительным.

Во-вторых, станции по ремонту ТС не будут лавировать между подержанными и новыми запчастями, чтобы вписаться в смету ремонта, ведь иногда разница в цене составляет 30–50 %. Кроме этого, теперь к процессу натурального возмещения — ремонту — могут добавиться дилерские центры, которые исключали в своем производстве использование подержанных запчастей. Однако из-за этого полисы ОСАГО ждет неминуемое подорожание, ведь бесплатных пирожных не бывает. Поэтому расчет и установка новых запчастей, с одной стороны, — это плюс, а с другой — неизбежное повышение стоимости страховки — минус.

В-третьих, отмена коэффициентов мощности (КМ) двигателя и региона эксплуатации (КТ), которые играли не последнюю роль в ценообразовании договора ОСАГО, также сулят удорожание стоимости договора, так как эти множители наверняка приведут к средним значениям. Если автовладелец из Москвы платил больше, а житель Каргополя (Архангельская обл.) меньше (из-за разной плотности транспортных средств и количества лошадиных сил), то теперь они будут платить одинаково. Такая унификация гарантированно придется по нраву жителям мегаполисов и любителям мощных машин, и абсолютно точно разочарует автолюбителей из регионов.

В-четвертых, рассматривается вопрос об увеличении лимита выплат для пострадавших в ДТП до 2 млн руб. А люди у нас травмируются и погибают в авариях часто. Во избежание разорения страховщиков эти риски заложены в те 30 % увеличения премии, о которых говорил Раковщик.

Подорожание ОСАГО неизбежно, как минимум на 30 %, и уже, возможно, этой осенью 2021 г. поправки ФЗ-40 вступят в силу. Взамен нам предлагают: новые запчасти, ремонт у дилеров, миллионные выплаты в случае ДТП с пострадавшими и погибшими, а также равенство между автомобилистами мегаполисов и деревень.

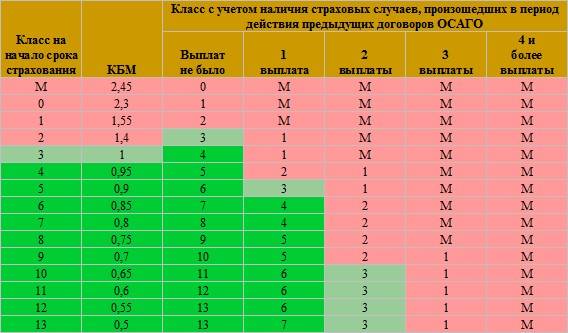

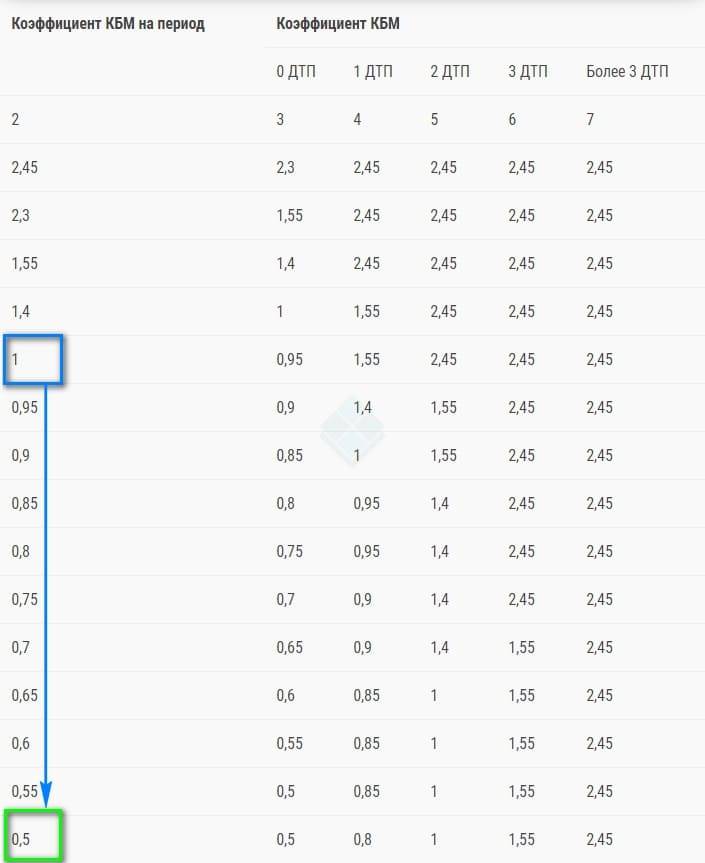

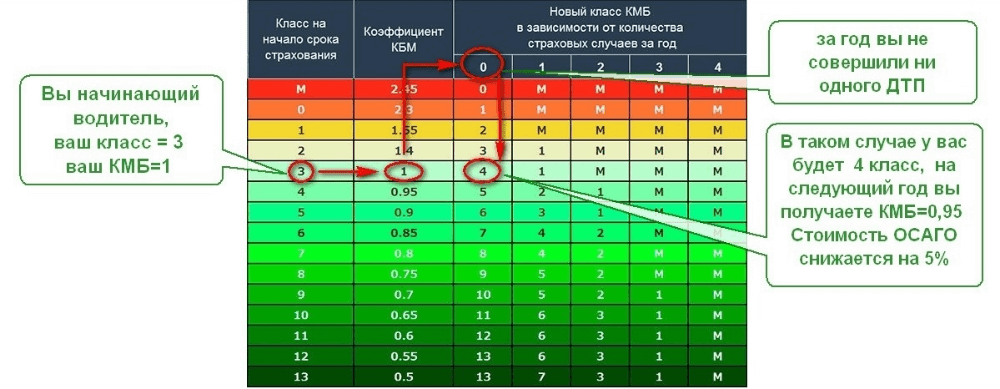

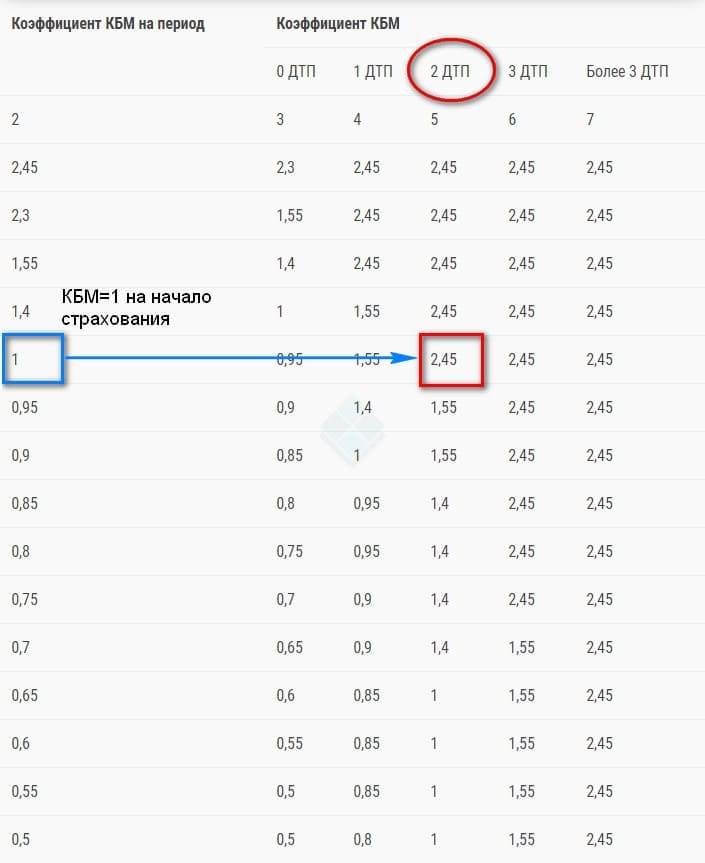

Как рассчитывается КБМ?

Коэффициент бонус-малус в 2022 году может быть повышающим или понижающим. Он зависит от класса автолюбителя. Проще всего определить значение показателя, руководствуясь таблицей. Изначально КБМ устанавливается на уровне 1. Водителю присваивается класс 3.

Если гражданин не нарушает ПДД и не принимает участие в авариях, каждый год его КБМ повышается. В результате предоставляется скидка в 5%. Классы обозначены в столбце слева. Так, если человек ездил без происшествий 10 лет, ему присвоят 12 класс. Размер скидки отображается в графе Влияние на цену страховки. Безаварийная езда в течение 10 лет позволяет получить скидку в размере 50%.

ДТП повлечет за собой повышение КБМ. Его уровень зависит от числа происшествий, в которых принял участие автолюбитель. Допустим, водителю присвоен класс 1. За период действия страховки произошла 1 авария. Чтобы понять, как оно повлияет на цену, нужно найти свой класс и сопоставить его с графой Число ДТП. В ней стоит буква М. Затем нужно вернуться к графе Присвоенный класс и обнаружить соответствующее обозначение. Получается, что цена возрастет на 145%.

| Присвоенный класс | Значение показателя | Влияние на цену страховки | Число ДТП, в которых принял участие водитель в течение срока действия страховки | ||||

|---|---|---|---|---|---|---|---|

| Ни одного | 1 | 2 | 3 | 4 и более | |||

| М | 2,45 | 145% | М | М | М | М | |

| 2,3 | 130% | 1 | М | М | М | М | |

| 1 | 1,55 | 55% | 2 | М | М | М | М |

| 2 | 1,4 | 40% | 3 | 1 | М | М | М |

| 3 | 1 | 0% | 4 | 1 | М | М | М |

| 4 | 0,95 | -5% | 5 | 2 | 1 | М | М |

| 5 | 0,9 | -10% | 6 | 3 | 1 | М | М |

| 6 | 0,85 | -15% | 7 | 4 | 2 | М | М |

| 7 | 0,8 | -20% | 8 | 4 | 2 | М | М |

| 8 | 0,75 | -25% | 9 | 5 | 2 | М | М |

| 9 | 0,7 | -30% | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | -35% | 11 | 6 | 3 | 1 | М |

| 11 | 0,6 | -40% | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | -45% | 13 | 6 | 3 | 1 | М |

| 13 | 0,5 | -50% | 13 | 7 | 3 | 1 | М |

Планируется повышение стоимости полисов ОСАГО

В Госдуме и Совете Федерации на днях обсуждали предложение Центрального банка и Минфина России по реформированию системы ОСАГО. В результате было решено, что страховой полис ОСАГО часть водителей будут покупать более дорогой, а другая часть – более дешевый.

Действующая формула расчета стоимости полиса ОСАГО несправедлива и неадекватна по отношению к водителям. Ведь зачастую примерный и аккуратный автовладелец приобретает полис раза в три дороже нарушителя, не привыкшего выполнять даже минимальные ПДД. На теперешний момент большая часть тяжести тарифов полиса ОСАГО ложится именно на плечи автовладельцев, придерживающихся ПДД.

Полтора года назад в России стали официально действовать поправки к «Закону об ОСАГО», устанавливающие приоритет натуральной формы возмещения, то есть ремонта авто перед выплатой денег.

Ремонт от обычной денежной выплаты принципиально отличается. К примеру, в денежную выплату входит амортизация стоимости запасных частей, т.е. она практически во всех случаях гораздо меньше реальной стоимости ремонта авто. Ремонт же производится страховой компанией согласно нововведениям, и они используют новые запчасти.

Из-за таких нововведений возросли расходы страховых компаний, что привело к движению рынка к убыточности всей системы ОСАГО.

Наиболее простой подход в такой ситуации – линейно повысить тариф, что вызывает серьезный протест со стороны нормальных автовладельцев. Выполняя все ПДД, они с каждым разом приобретают все более дорогой полис.

Согласно проведенному анализу аварийности, процент адекватных автовладельцев составляет 85%, а 15% водителей отвечают за большинство аварий на российских дорогах, из них 5% виновны в 50% аварий. А вот стоимость ОСАГО для всех одинакова, что несправедливо. Поэтому стоимость полиса ОСАГО планируют увеличить, но не для всех.

Электронный помощник ОСАГО

Новое мобильное приложение изменило возможности регистрации ДТП. Оформление аварии теперь возможно без вызова инспектора ГИБДД, потому что “протокол” можно оформить онлайн. Электронный помощник уже функционирует на всей территории РФ.

Приложение “Помощник ОСАГО” можно использовать если участники происшествия не имеют разногласий по обстоятельствам, а также зарегистрированные в единой системе идентификации и аудентификации портала Госуслуг. В 2021 аварию уже можно оформить и через приложение “Госуслуги.Авто”.

Протокол можно оформить с девайсов каждого участника аварии, даже если нет связи. Приложение позволяет выбрать вариант оформления ДТП:

- Фотофиксация – выплата до 400 тыс. рублей.

- Без фотоотчета – выплата до 100 тыс. рублей.

Почему подорожал полис ОСАГО в 2 раза с 2018 года

Еще свежо в памяти воспоминание, когда страховка стоила совсем копейки. Однако до сих пор многих из нас интересует вопрос: почему взлетел полис ОСАГО в цене?

На тот момент ценник на автогражданку вырос для нижних границ тарифного коридора на 40%, а для верхних границ на 60%. В некоторых регионах рост цен составил 100%.

Итак, давайте рассмотрим насколько подорожала страховка ОСАГО 12 апреля 2015 года. По указанию Центробанка, 12 апреля 2015 года были повышены базовые тарифы для расчета автострахования. Ранее, данное значение составляло от 2440 рублей до 2574 рублей. На сегодняшний день тарифы для легковых автомобилей в отношении физических лиц составляют от 3432 рублей до 4118 рублей. Разница конечно же ощутимая.

Но было еще одно повышение цен на страховку ОСАГО с 2018 года на основании изменения размеров коэффициентов для регионов.

Именно так выглядело повышение стоимости полиса страхования:

Но в этот период было не только повышение, но и снижение стоимости ОСАГО.

Центробанк объяснил с чем связан такой скачок цен в отношении страхования. С апреля 2015 года была повышена ставка по выплате в отношении ущерба жизни и здоровья по ОСАГО со 160 000 рублей до 500 000 рублей. Также был изменен лимит имущественных выплат со 120 000 рублей до 400 000 рублей.