Лучшие кредитки с льготным периодом от 50 до 100 дней

| Банк | Ставка | Без процентов |

| Восточный без отказа | От 12% | До 56 дней |

| Тинькофф Банк лучший | От 12,9% | До 55 дней |

| Альфа-Банк 100 дней без % | От 23,99% | До 100 дней |

| Ренессанс Кредит за 5 минут | От 24,9% | До 55 дней |

| ВТБ Банк Москвы | От 24,9% | До 50 дней |

| Райффайзенбанк | От 29% | До 52 дней |

Какая банковская карточка окажется лучше и выгоднее, зависит от ваших потребностей и приоритетов. «Альфа» дает самый большой беспроцентный период, «Райффайзен» – самый большой кредитный лимит. «Тинькофф» и «Восточный» выдают кредитки практически без отказа, не требуя от клиентов ничего, кроме паспорта. «Ренессанс» отличается моментальным выпуском «пластика» и отсутствием платы за годовое обслуживание. Определяйтесь, отправляйте онлайн-заявку и забирайте вашу карту прямо сейчас.

Тинькофф Банк

Онлайн-заявка на кредитную карту Тинькофф Банка →

- Процентная ставка – от 12,9% годовых.

- Кредитный лимит – до 300 000 руб.

- Льготный период – до 55 дней.

- Обслуживание – 590 руб. в год.

- Комиссия за снятие наличных – 2,9% + 290 руб.

Олег Тиньков называет свое детище крупнейшим онлайн-банком в мире. Мы не знаем, как проверить подобное заявление, но факт остается фактом – банк действительно «онлайновый» и не имеет ни одного классического отделения. Соответственно, заказать карточку с кредитным лимитом вы можете только через интернет, а получить – с доставкой на дом или на работу. Решайте сами, плюс это или минус.

Главные преимущества Тинькофф Банка – простота и скорость. Кредитные карты здесь выдают быстро, без предоставления справки о доходах и практически без отказов. Подать онлайн-заявку можно уже с 18 лет, а узнать решение – всего за 5 минут. Невысокая процентная ставка, привлекательные тарифы и беспроцентный период до 55 дней делают карту Тинькофф Банка одной из самых выгодных на сегодняшний день.

Альфа-Банк

Онлайн-заявка на кредитную карту Альфа-Банка →

- Процентная ставка – от 23,99% годовых.

- Кредитный лимит – до 300 000 руб.

- Льготный период – до 100 дней.

- Обслуживание – 1190 руб. в год.

- Без комиссии за снятие наличных до 50 000 руб. в месяц.

Прекрасное место, где можно открыть кредитную карту с самым большим льготным периодом, который, к тому же, действует и на операции по выдаче наличных. Более того, в Альфа-Банке нет комиссии за снятие наличных денег в банкомате – при условии, что сумма снятия не превышает 50 000 рублей в месяц.

Благодаря 100-дневному грейс-периоду вопрос целесообразности получения карточки Альфа-Банка отпадает сам собой. Нигде больше вы не получите деньги на три с половиной месяца вообще без процентов. Минимальный возраст клиента – 18 лет, подтверждение дохода не требуется – пора отправлять заявку!

Ренессанс Кредит

Онлайн-заявка на кредитную карту банка «Ренессанс Кредит» →

- Процентная ставка – от 24,9% годовых.

- Кредитный лимит – до 200 000 руб.

- Льготный период – до 55 дней.

- Обслуживание – бесплатно.

- Комиссия за снятие наличных – 2,9% + 290 руб.

Лучший банк для тех, кому срочно нужна кредитная карта с льготным периодом и бесплатным обслуживанием. Заполняете онлайн-заявку, моментально узнаете решение и начинаете пользоваться карточкой непосредственно в день обращения. Никаких справок и поручителей, только паспорт и 15 минут свободного времени. И, конечно же, до 55 дней пользования деньгами банка – бесплатно.

ВТБ Банк Москвы

- Процентная ставка – от 24,9% годовых.

- Кредитный лимит – до 350 000 руб.

- Льготный период – до 50 дней.

- Обслуживание – бесплатно.

- Комиссия за снятие наличных – 4,9% + 299 руб.

Еще один неплохой вариант получить кредитную карту с льготным периодом на снятие наличных. Плюсы ВТБ Банка Москвы – мгновенный ответ сразу после заполнения заявки через интернет, бесплатное обслуживание и адекватные проценты.

Райффайзенбанк

Онлайн-заявка на кредитную карту Райффайзенбанка →

- Процентная ставка – от 29% годовых.

- Кредитный лимит – до 600 000 руб.

- Льготный период – до 52 дней.

- Обслуживание – 1490 руб. в год.

- Комиссия за снятие наличных – 3,9% + 390 руб.

Условия и тарифы «Райффайзена» пока не позволяют ему на равных соперничать с лидерами «пластикового» рынка. Но и здесь есть свое преимущество – австрийский банк предлагает самый большой кредитный лимит.

Восточный

Онлайн-заявка на кредитную карту банка «Восточный» →

- Процентная ставка – от 12% годовых.

- Кредитный лимит – до 300 000 руб.

- Льготный период – до 56 дней.

- Обслуживание – бесплатно.

- Комиссия за снятие наличных – 4,9% + 399 руб.

«Восточный» не уступает конкурентам по уровню процентных ставок и имеет репутацию банка, выдающего потребительские кредиты почти без отказа. Если вы не уверены в качестве своей кредитной истории и хотите оформить заявку по паспорту, без справки о доходах – вам сюда.

А есть кредитные карты без процентов до 120 дней →

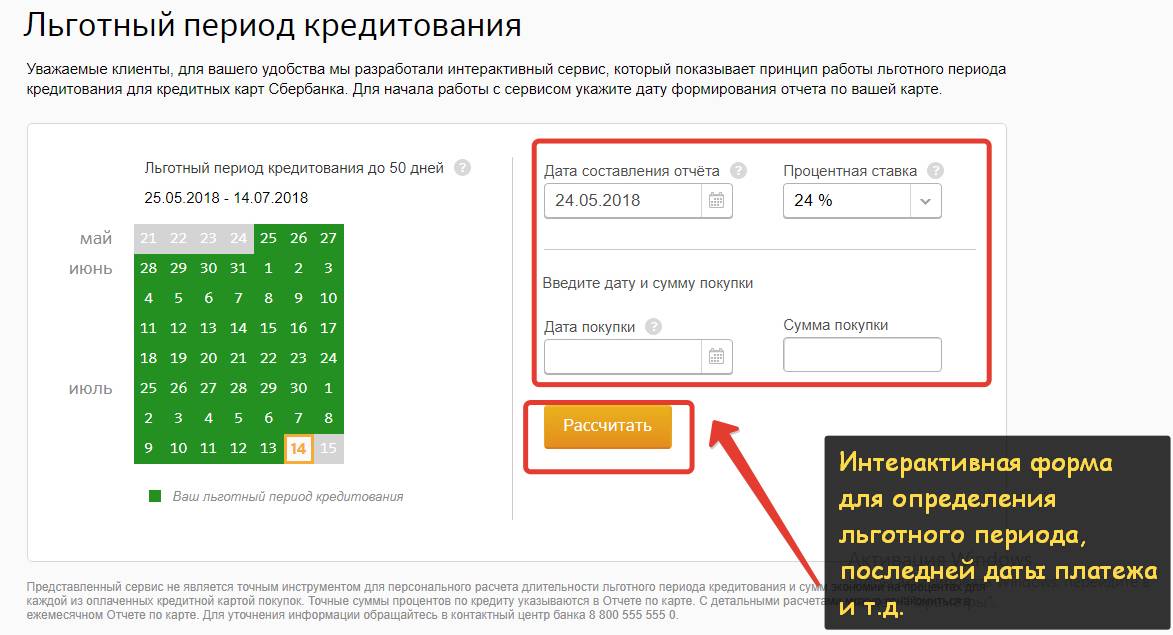

Время, отведенное на отчет

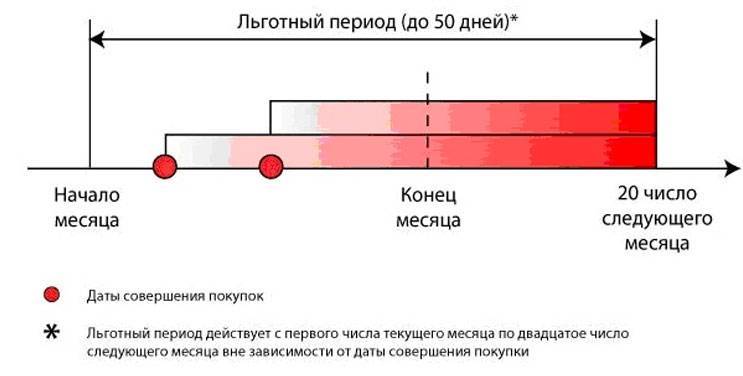

Общие 50 «бесплатных» суток делятся на два периода: платежный и расчетный. Первый длится 30 дней и отводится для покупок. Стартует он в отчетную дату – момент активации карты, прописанный в договоре. При желании можно указать свое число-месяц, но все это должно обговариваться с банком еще на этапе договоров. Главное, не отсчитывать грейс с первой проведенной оплаты, так как чаще льготы начинаются намного раньше.

Узнать отчетную дату по кредитке несложно. Самый верный способ – заглянуть в кредитный договор и подсмотреть там, когда карта была выдана и активирована. Другой вариант – обратиться в отделение банка и попросить сотрудника «пробить» ваши данные по базе. Менеджер быстро проверит информацию и уточнит первое и крайнее число для дальнейших расчетов. В идеале расчетные сутки должны приходиться на 2-3 день после получения ежемесячной зарплаты. В таких случаях исключаются просрочки из-за задержки выплат и прочих рабочих моментов.

- доступный кредитный лимит;

- сумма средств, потраченных в течение платежного периода;

- дату списания денег с кредитки;

- общий размер задолженности перед Сбербанком;

- сумма минимального обязательного платежа;

- крайняя дата погашения.

Если погасить всю сумму долга за платежный период в течение отмеренных расчетных 20 дней, то можно уложиться в грейс и быть свободным от процентов. Когда денег для полного погашения нет, лучше ограничиться минимальным платежом и выплатить причитающиеся ФКУ проценты за пользование займом. Но есть и сценарий похуже, когда держатель не может справиться с долговыми обязательствами и выплатить даже минимум. Тогда помимо заданных годовых к переплате плюсуется штраф с пеней. И чем дольше затягивается возврат, тем больше переплачивает владелец кредитки.

Как увеличить кредитный лимит по карте Сбербанка?

Лимит по кредитной карте можно увеличить только в случае, если лимит в данный момент не является максимальным для данного вида карты. Также существует практика, когда банк сам автоматически поднимал кредитный лимит на 20-25%. Либо же вы можете сами обратиться в банк с заявлением и возможно ваш запрос одобрят.

Для увеличения кредитного лимита по карте должны быть соблюдены следующие условия:

- Использование кредитной карты от 6 месяцев

- У вас должна быть хорошая кредитная история (погашение долга по карте без просрочек)

- Веские доводы для банка, которые будут в пользу вас (вы закрыли кредит в другом банке, размер вашей зарплаты на работе увеличился и т.д.)

Грейсовый период — суть и механизм работы

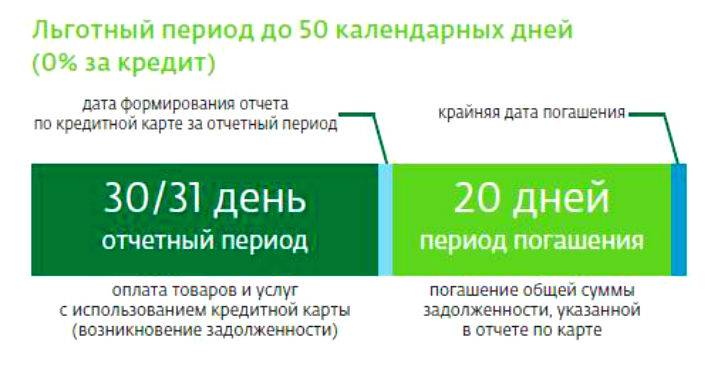

Всем своим клиентам «Сбербанк» предлагает пластиковые кредитные карточки с грейсовым беспроцентным периодом сроком на 50 дней. У некоторых клиентов складывается ошибочное мнение, что весь срок грейсового периода (в нашем случае это 50 дней) является беспроцентным и только после его истечения нужно выплачивать долг. Так вот, услуга работает по немного другой схеме.

Чтоб лучше понимать суть и механизм работы беспроцентных кредиток, разберемся во «внутреннем устройстве» льготного периода. Весь этот срок разделяется на 2 части:

- Отчетный этап — длится 30 дней.

- Платежный этап — длится 20 дней.

Под отчетным этапом подразумевается отрезок времени, в течение которого клиент имеет право пользоваться принадлежащими банку деньгами полностью бесплатно и не платить проценты. Владельцу карточки нужно учитывать, что отчетный период стартует с момента активирования пластика, а не с момента первой траты.

Стартовая дата выставляется автоматически, когда банковский работник регистрирует карту в системе. Если вы хотите поменять эту дату на любую удобную для вас, попросите об этом работников отделения, операторов горячей линии или сделайте это самостоятельно через сбербанковское приложение (узнать дату активации можно теми же способами).

После истечения отчетного этапа стартует платежный. На 31 день грейса владельцу пластика на мобильный телефон банк присылает итоговую квитанцию, в которой расписываются все осуществленные действия по карте и ее текущий статус.

Получая эту квитанцию клиент может проанализировать:

- Сколько денег он потратил;

- Куда пошли кредитные средства;

- Какова текущая задолженность по карточке;

- Какой должен быть минимальный ежемесячный платеж.

Если у владельца пластика не получилось за 20 дней закрыть долг, он может внести обязательный платеж по карте. В таком случае ему будут просто начисляться % за использование кредитного лимита. Если клиент не выплачивает долг и ежемесячный платеж, вместе с процентами будет капать немаленькая пеня.

Популярные схемы расчета грейса

Если вы хотите сами проверить правильность даты окончания грейс, придется вникнуть в суть этой системы. Длительность льготного периода различается в каждом банке, есть отличия и в принципе действия. Поэтому при самостоятельном расчете следует полагаться на правила кредитной организации. Внимательно изучите их, прежде чем приступить к вычислению окончания беспроцентного периода.

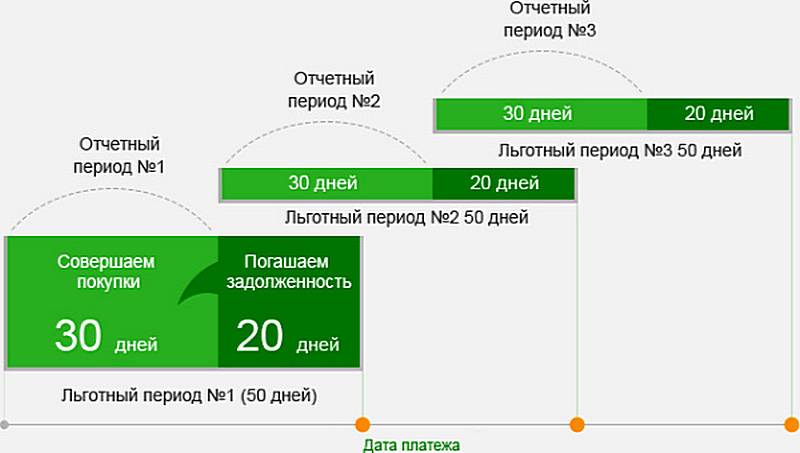

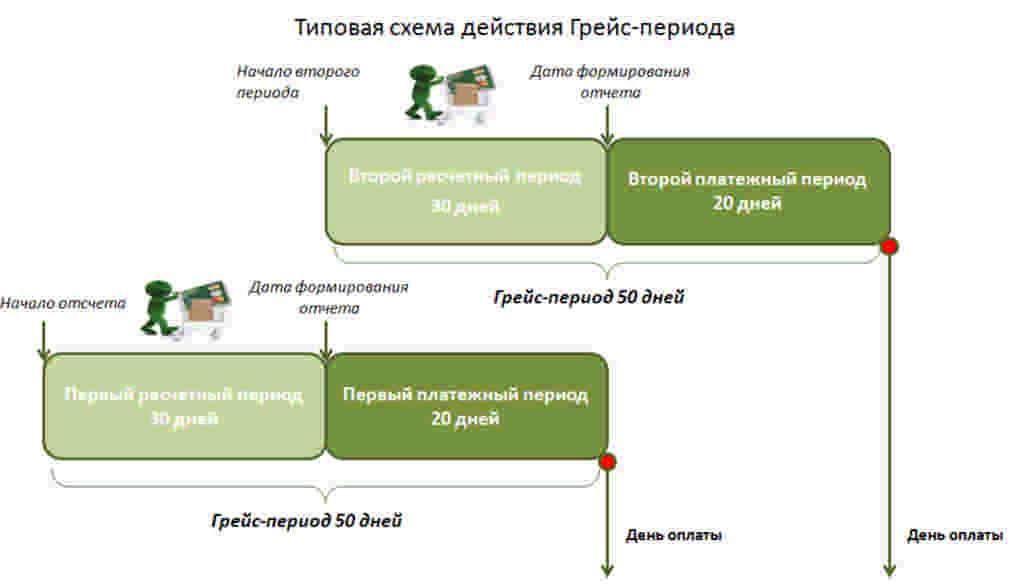

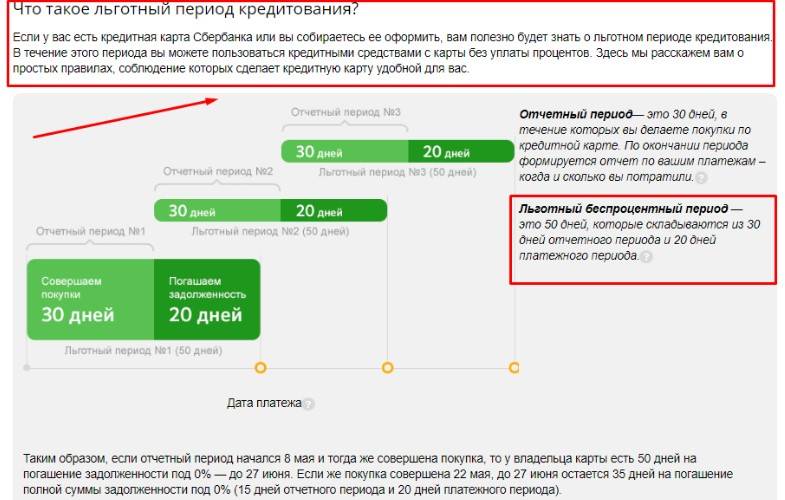

Разберем схему грейс на примере самой распространенной системы, применяемой в том числе в Сбербанке. Льготный период делится на две части – отчетный период и время внесения оплаты. Первый длится 30 дней и начинается каждый месяц в определенную дату, которая указывается в банковском договоре и ПИН-конверте. В этот временной промежуток фиксируются все покупки, совершенные по кредитной карте.

За отчетным периодом следует платежный, в котором следует погасить задолженность полностью, иначе Сбербанк насчитает процент. Он длится 20 дней (в других кредитных организациях может быть и дольше) и начинается сразу после первой части грейс. Если до назначенной даты вы успеете оплатить долг целиком, переплаты за пользование кредиткой не возникнет.

В случае со Сбербанком беспроцентный период составляет до 50 дней. Первая его часть длится 30 дней, когда банк учитывает все безналичные траты, вторая – 20 дней. Если клиент делает покупку в конце отчетного периода, грейс автоматически уменьшается. Минимально он может составлять 20 дней, если человек расплатился кредиткой в последний день расчетного срока.

Вероятно, схема вычисления льготного периода кажется запутанной. По этой причине многие банки размещают на сайте специальные калькуляторы для простого и доступного вычисления. Главная трудность – понять, когда именно начинается грейс, ведь у кредиторов могут быть разные системы расчета.

Проще всего, когда начало отчетного периода привязано к первому числу месяца. Тогда вы сможете без труда разобраться, какие именно покупки вошли в данный грейс, а какие нет. Этот принцип расчета используется в ВТБ и ЮниКредитБанке. В Сбербанке датой отсчета является число выдачи кредитной карты. Поэтому следить за окончанием беспроцентного периода здесь нужно особенно тщательно. Какие варианты начала грейс могут использоваться банками:

- начало месяца;

- первая трата по кредитной карте;

- дата получения пластика или приведения его в действие;

- другое число, например составления выписки и пр.

Есть кредитки, по которым грейс считается не по периодам, а в отношении каждой покупки в отдельности. Если вы полностью погасили задолженность, а потом длительное время не пользовались картой, отсчет льготного промежутка начнется с первой траты. Обычно такие варианты расчета имеют установленное количество дней.

Существует и другой, еще более запутанный, способ отсчета грейс – по каждой покупке свое количество дней беспроцентной оплаты. Если вы нечасто пользуетесь пластиком, такой вариант оплаты может и подойдет. Но активные владельцы кредитных карт быстро запутаются в платежах. Поэтому банки обычно применяют первый способ формирования льготного периода, с отчетным и платежным сроками.

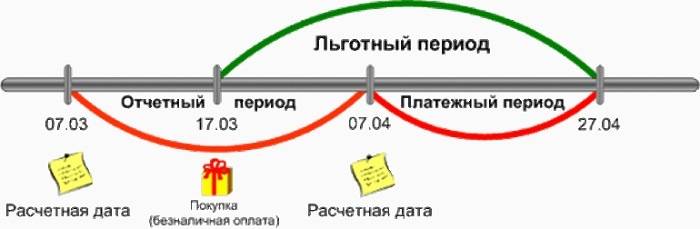

Как работает льготный период кредитной карты

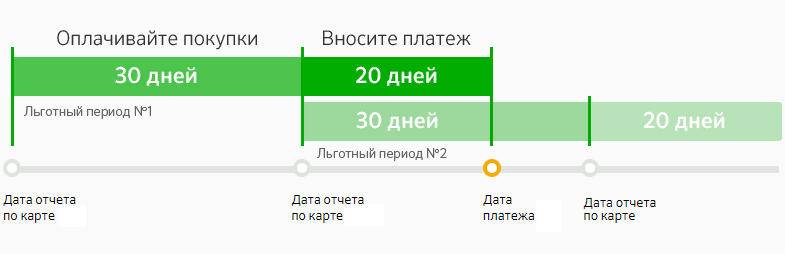

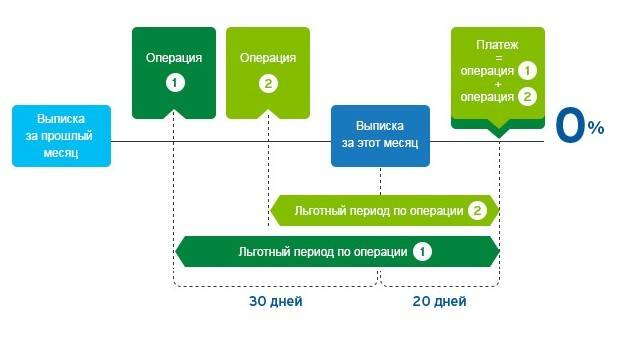

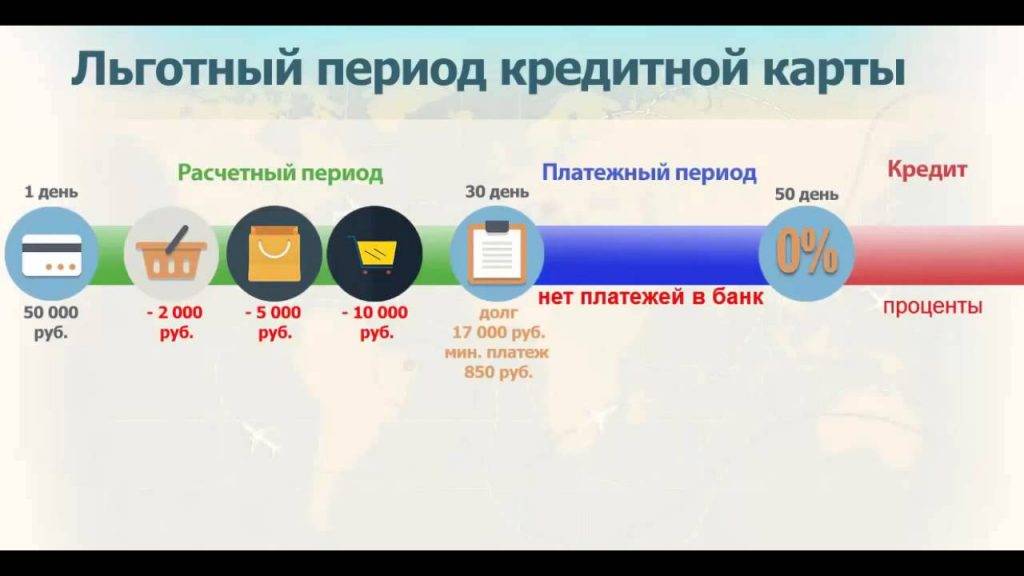

Время, в течение которого вы тратите кредитные средства на совершение покупок и оплату услуг, называется расчетным периодом. Банк отслеживает все ваши траты за это время, обычно равное 30 дням. По истечении этого срока наступает период оплаты, до конца которого вам необходимо полностью погасить образовавшуюся задолженность. В таком случае проценты за использование заемных средств не будут начислены. Как правило, платежный период длится от 20 до 30 дней, что в совокупности с расчетным периодом дает от 50 дней без процентов. Разберемся, как работает льготный период, на наглядном примере.

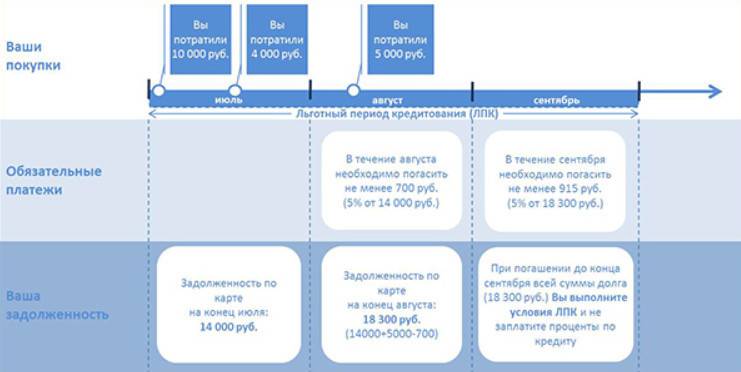

Вы получили и активировали кредитку 1 августа, а затем израсходовали за месяц 20000 рублей. Когда наступил сентябрь, расчетный период закончился. Финансовая организация формирует выписку, в которой уведомляет вас о потраченной сумме и общей задолженности. В нашем примере сумма равна 20000 рублей.

Затем наступает платежный период. Допустим, он равен 20 дням, следовательно, завершится к 21 сентября. Таким образом, указанный в рекламе льготный период по кредитной карте будет равен 51 дню. Чтобы не оплачивать начисленные проценты, просто внесите всю сумму задолженности до 21 сентября, т. е. до конца платежного периода.

Кроме того, вы можете совершать платежи в пределах кредитного лимита на протяжении всего периода без процентов. Если вернуться к нашему примеру – допустим, клиент истратил еще 10000 рублей до 21 сентября. Возвратив до этой даты все потраченные деньги в банк, вы освободите себя от уплаты процентов.

А что будет, если вы вдруг не успели погасить весь долг полностью, пока не начислялись проценты? Вам просто нужно будет внести минимальную сумму платежа (его размер зависит от условий конкретной кредитки). Если он составляет 5%, то вы вносите 1000 рублей, если 10% – придется заплатить 2000 рублей. Вдобавок к этому, вам придется оплатить проценты, начисленные на сумму долга.

С 1 сентября по 1 октября будет все еще длиться платежный период (до 21 сентября), кроме того, начинается второй расчетный период. Следовательно, 1 октября банк предоставит отчет, в котором укажет минимальный размер платежа и количество процентов, которые были начислены за использование заемными средствами. Применительно к нашему примеру – 20000 рублей, которые клиент потратил в первом расчетном периоде, минус 2000 рублей, которые были внесены в качестве минимального платежа 21 октября. Сюда же добавляются 10000 рублей, истраченные во втором расчетном периоде – получается сумма 28000 рублей. Размер минимального платежа, который нужно внести до 21 октября, будет рассчитываться исходя из этой суммы. Получается 2800 рублей и проценты, начисленные на величину оставшейся задолженности. Такая схема будет повторяться каждый месяц, пока весь долг перед банком не будет погашен.

Кроме того, клиенту важно знать, какие действия можно совершать во время льготного периода. Сюда относятся покупки, совершаемые через интернет или в магазинах с безналичным расчетом

Изредка действие беспроцентного периода распространяется на снятие наличных в банкомате. Переводы с кредитки на другие счета тоже, как правило, не относятся к льготным операциям. В некоторых банках и вовсе невозможно их производить.

Ряд банков не включает в беспроцентный период операции покупки электронной валюты и некоторые платежи через онлайн-банкинг.

Кредитная карта: описание, особенности

Какое платёжное средство приходит вам на ум в первую очередь? Скорее всего, это дебетовая карта – самый распространённый банковский продукт, с помощью которого выплачивают зарплату, переводят деньги друг другу, совершают покупки. У некоторых людей имеется несколько таких карт от разных банков. Многие копят деньги именно с помощью дебетовок.

Схема работы такой карты проста: пока на ней есть ваши личные финансовые средства, вы можете ими распоряжаться как угодно, но как только они закончатся, расходование денег тут же прекращается.

Кредитная карта позволяет совершать операции не только с собственными деньгами, но и со средствами банка в пределах, установленных кредитным договором.

Финансы на кредитке фактически принадлежат банку. Клиент, потратив их, обязан не только возместить всю сумму, но и уплатить процент за пользование деньгами. Кредитные лимиты определяет сам банк, и иногда они очень велики.

Оформляя кредитную карту, клиент банка заключает с ним договор, в котором зафиксированы все условия предоставления денег в пользование. После этого заёмщику открывается кредитная линия.

Кредитные карты предназначены для разных типов клиентов и выпускаются в разных видах. Как правило, по этому виду карт открывается возобновляемая линия. То есть, кредит можно возмещать как целиком, так и по частям, и лимит на линии будет постоянно пополняться, в течение всего периода действия договора с банком.

Кредитная линия открывается с установленным лимитом – той максимальной суммой, которой может распоряжаться клиент, осуществляющий платежи посредством карты.

Величина лимита определяется в соответствии с кредитной политикой и внутренними правилами банка, а также платёжеспособностью клиента, которая оценивается по его зарплате, трудовому стажу, кредитной истории и другим факторам.

Превысить лимит не может ни один держатель кредитной карты. Поэтому навыки планирования личного бюджета выходят на первый план: даже имея кредитку с самыми выигрышными условиями и гигантским лимитом, следует рассчитывать только на доступный объём средств.

Всё больше россиян выбирают пластиковые карты в ситуациях, когда им необходимы дополнительные деньги. Оформить кредитку оказывается по многим причинам намного удобнее и выгоднее, чем взять обычный потребительский заём:

- Простая процедура выпуска карты (в некоторых банках это можно сделать онлайн).

- Лёгкость получения карты на руки: нужно просто явиться в отделение банка один раз и, показав документы (как правило, не более двух), забрать свою кредитку.

- Предлагаются различные системы бонусов. Обычно это начисление баллов за покупки. Баллы можно превратить в значительные, до 99 %, скидки на товары и услуги различных магазинов и фирм.

- Выигрышные условия пользования деньгами: низкий ежемесячный платёж, возможность возобновить кредитную линию, наличие льготного периода.

Чем так привлекателен льготный, или грейс-период по кредитным картам? Это отрезок времени, на протяжении которого клиент может делать покупки, не переплачивая за пользование заёмными средствами. В каждой банковской организации, выпускающей кредитные карты, свои расценки и условия, и длительность льготных периодов тоже различается.

Где и как можно рассчитываться кредиткой с льготным периодом

Некоторые считают, что кредитки с льготным сроком имеют какие-то ограничения. Раз не нужно платить проценты, то следует искать «подводные камни». Оказывается, их обычно и нет. Такой картой рассчитываются:

Где и как можно рассчитываться кредиткой с льготным периодом

Как видно, никаких ограничений нет, поэтому потребители часто используют кредитку с льготным сроком, чтобы рассчитаться за товары и услуги. Кстати, у таких людей и могут быть деньги, но они просто превысили лимит своих затрат. Чтобы не ехать домой за средствами, они просто рассчитываются кредиткой и не переплачивают. То же касается и тех, кто просто ожидает поступления денег и не хочет занимать их у кого-то. По сути, кредитная карта временно перестает быть кредитной. Да, держатель пользуется займом, но не оплачивает никаких процентов.

Понятие даты отчета

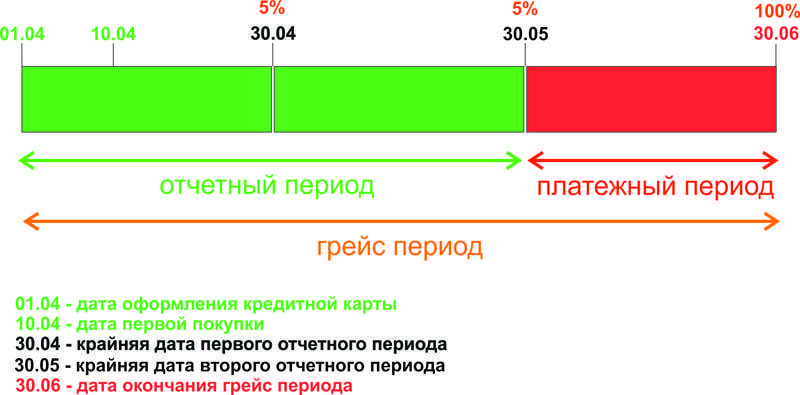

Этот период напрямую зависит от параметра «дата формирования отчета», который, в свою очередь, связан с датой выпуска карты. Что такое дата отчета? Как узнать эту дату?

Итак, когда выпускается пластик, то дата выпуска печатается в пин-конверте. Именно она будет являться отчетной. С нее начинается отчетный период.

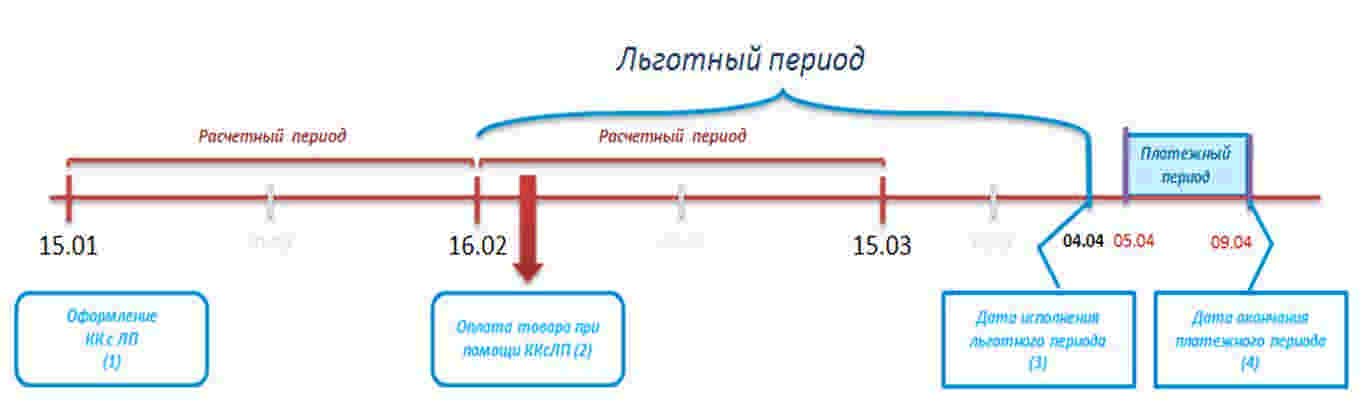

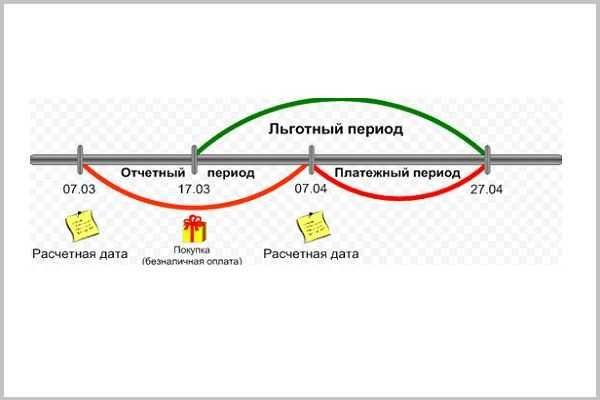

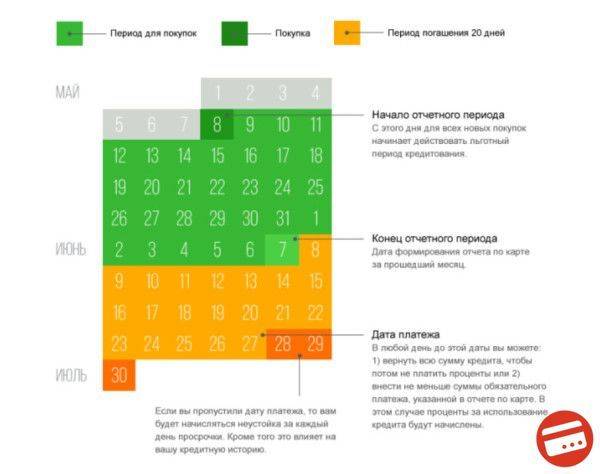

Рассмотрим пример. Гражданин Петров 25 мая 2017 года получил кредитную карточку с лимитом 30 000 рублей. На пин-конверте сказано, что она выпущена 20 мая 2017 года. В это же день Петров отправился в магазин и купил по карте телевизор стоимостью 28 500 рублей. Теперь у него есть выбор: либо уложиться в беспроцентный период и вернуть заемные средства банку (это период по кредитной карте Сбербанка называют льготным); либо в течение некоторого времени выплачивать кредит, внося комфортную для него сумму ежемесячно. Если вести речь о грэйс-периоде, то в данном случае он равен 45 дням, по 9 июля 2017 года. Как видно, льготный период здесь не 50 дней, а 45. Чтобы этот период был пятидесятидневным, нужно совершать покупку 20 числа.

Все банки предлагают подобный продукт, но отчетный период у карточек различных банков начинается по-разному.

Если вы решились оформить кредитную карту Сбербанка России, то стоит воспользоваться одной очень полезной фишкой – мобильным приложением для смартфона «Сбербанк Онлайн». Оно бесплатно, легко устанавливается и не требует абонентской платы. С его помощью удобно контролировать свои финансы и управлять ими. Приложение позволяет отслеживать состояние карт и совершать между своими счетами денежные переводы.

Более того, будучи пользователем кредитной карты от Сбербанка, вы можете подключиться к бонусной программе «Спасибо от Сбербанка». Суть ее заключается в начислении баллов за покупки и услуги, оплаченные картой по безналу. Каждый балл приравнивается к одному рублю, и впоследствии вы сможете тратить эти баллы, экономя свои деньги. Бонусный счет можно контролировать через мобильное приложение.

Теперь вы знаете, что значит дата отчета по кредитной карте Сбербанка, и как получить максимальный льготный период. Как видно, у карт Сбербанка есть преимущества и с ними вам будет очень удобно!

Виды грейс-периодов

Грейс периоды встречаются трех видов:

- фиксированный с момента первой покупки;

- по расчетному периоду;

- для каждой операции.

Последний вариант используется очень редко, поскольку пользователю легко запутаться, ведь для каждой покупки выделен свой грейс-период. Как только происходит просрочка, проценты начинают расти.

Расчет на основе отчетного периода

Это наиболее применяемый вариант. Чаще всего он непонятен простым пользователям, поэтому наиболее крупные банки представляют на своих официальных сайтах онлайн-калькуляторы для уточнения.

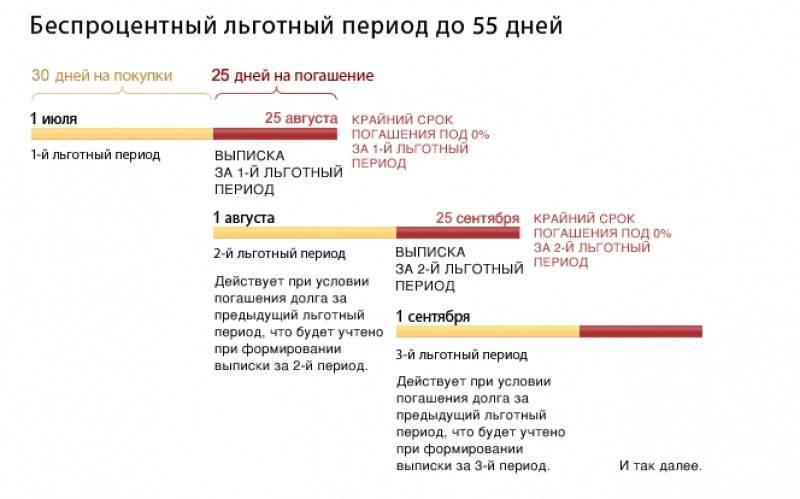

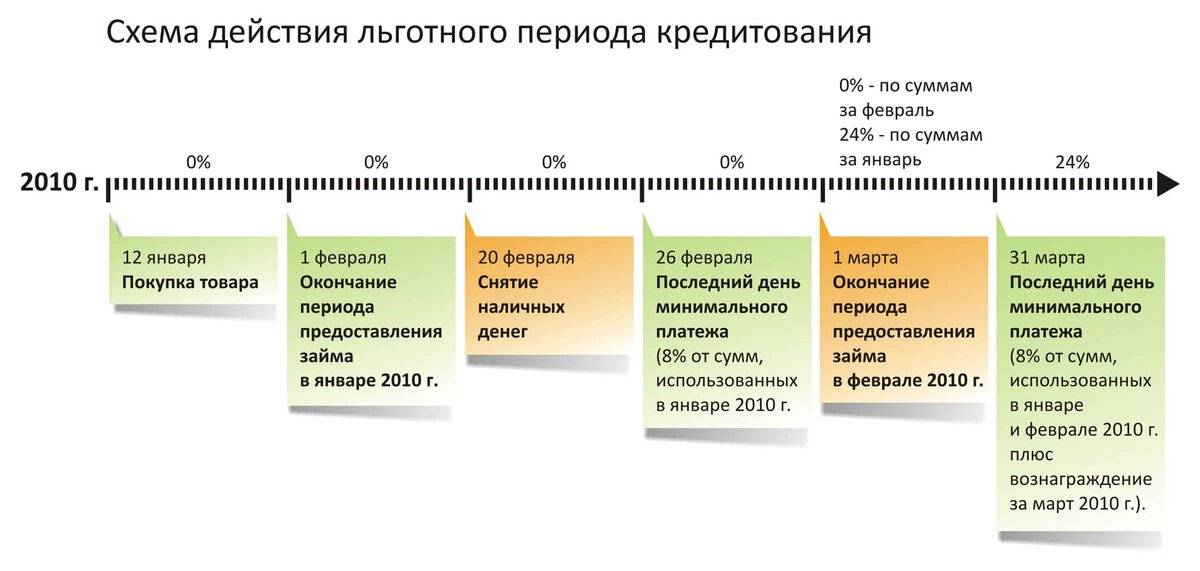

В первую очередь необходимо понять, что означает рассматриваемый термин. Это срок в 30 дней, по окончании которого кредитор создает выписку по счету. Она направляется держателю карты на электронную почту. После этого периода приходит вторая часть – платежный срок, когда клиент должен вернуть деньги на кредитку. Обычно это 20–25 дней. В итоге получается льготный период 50–55 дней.

Сложность данного расчета в том, что у каждого банка свои показатели расчетных периодов. Это может быть первое число каждого месяца, или дата вообще указывается в договоре для каждого случая опционально.

С момента первой покупки

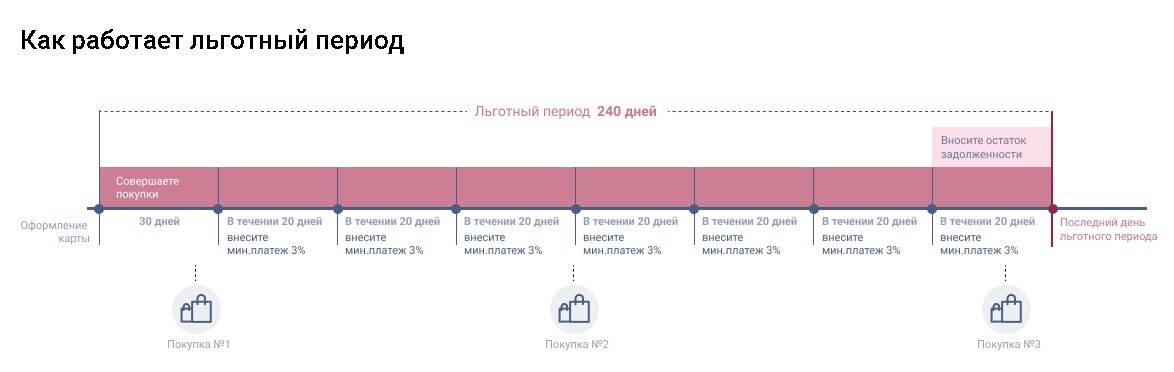

Когда есть четкий срок льготного периода, то это самое комфортное предложение. Кредитное учреждение устанавливает точное количество календарных дней, которые считаются льготным периодом. Отсчет начинается с даты совершения первой покупки. При этом имеется минимальный ежемесячный платеж, который необходимо вносить, чтобы не прекратилось действие льготного периода. Новый грейс-период начнется после оплаты долгов по прежнему беспроцентному сроку, опять же отсчитываться будет с момента первой покупки.

Для каждого платежа отдельно

Этот механизм можно встретить нечасто, и распространяется он на всякую операцию по кредитке. В таком случае выплачивать обязательства нужно в том же порядке, как они возникали.

Что такое льготный период по кредитной карте?

Льготное время – это определенный срок использования кредитной карты, позволяющий пользоваться денежными средствами бесплатно или по пониженной процентной ставке. Условием является обязательное своевременное погашение долга до окончания льготы. Существуют различные виды ограничений на пользование услугой.

В большинстве своем она распространяется исключительно на безналичные операции с кредиткой. Конкретные условия зависят от банка. Длительность льготного времени в среднем составляет 50–60 дней, но опять же может меняться в зависимости от конкретного предложения.

Правила и условия использования

Правила, как и условия пользования кредитными картами могут существенно отличаться. Поэтому перед тем как оформить кредитку, необходимо внимательно изучить предлагаемые условия кредитования, проконсультироваться со специалистом банка. Лучше, чтобы подобрать оптимальный вариант, собрать несколько предложений от разных кредитных учреждений и сравнить.

При выборе важно обратить внимание на следующие условия:

- платеж за годовое обслуживание (обычно он стабильный);

- дополнительные оплачиваемые услуги: СМС-оповещение, онлайн-банкинг;

- комиссии за проведение некоторых операций и платежей;

- на сколько и на каких условиях предоставляется беспроцентное время пользования.

Перед тем как подписать кредитный договор, необходимо внимательно изучить условия, поскольку даже в одном и том же кредитном учреждении могут отличаться и присутствовать разные программы.

Зачем это нужно банку?

Финансовые организации активно предлагают кредитки, у которых действует льготный беспроцентный период. Они делают это по ряду причин:

- В целях рекламы. Один из самых действенных способов прорекламировать свой продукт – дать клиенту попользоваться бесплатно. Потребители, опробовавшие услугу на себе, впоследствии будут обращаться к уже известному им кредитору. Клиенты, оценившие период льготный по карте, не являются исключением.

- В целях наращивания клиентской базы у развивающихся небольших банков. Как правило, крупные организации одобряют кредитки далеко не всем потенциальным заемщикам – только тем, кто уже зарекомендовал себя как надежный клиент. Мелкие и малоизвестные банки, напротив, готовы предложить свои услуги любому. Расчет строится на том, что клиент допустит просрочку платежа, и ему будут начислены проценты за весь период пользования кредитными средствами. Кстати, размер процентной ставки тоже может служить индикатором – у крупных и широко известных банков ставка по кредиту заметно ниже, чем у тех компаний, которые только появились на финансовом рынке.

- Параллельно с действием грейс-периода с клиента взимается солидная плата за годовое обслуживание. В некоторых организациях она достигает 50 рублей, если есть хотя бы небольшая задолженность, что приводит к ощутимым расходам. Обычно банки предоставляют кредитки с фиксированной суммой за обслуживание, которая взимается раз в год или в месяц, либо вообще не берут с клиентов денег за обслуживание пластика.

Что в итоге? Какой льготный период лучше?

Что в итоге? Карту с каким льготным периодом выбрать? Однозначно дать ответ на этот вопрос, к сожалению,мы не можем.

Классическая карта от Сбера имеет так называемый честный льготный период, но 50 дней льготного периода на фоне всех остальных предложений на рынке выглядят крайне не привлекательно. Кредитка от Почта Банка требует от владельца тщательного контроля, чтобы не пропустить внесение минимальных платежей и контролировать все открытые на данный момент льготные периоды. Также этот продукт имеет крайне невыгодные проценты по снятию наличных.

Льготный период у кредитки АльфаБанка не честный, но весьма продолжительный. Помимо этого есть возможность бесплатного снятия наличных.

У кредитной карты от МКБ при определённых условиях льготный период больше, чем у карты от Альфа Банка. Однако он может моментально прекратиться в случае, если вы решите снять наличные либо пополнить электронный кошелёк. В тоже время у кредитной карты от МКБ «Можно больше» есть весьма заманчивые кешбек программы, в то время как у карты «100 дней без проценты» этого в принципе не предусмотрено.

Таким образом, какой льготный период выбрать – зависит от предпочтений и образа жизни конкретного человека.