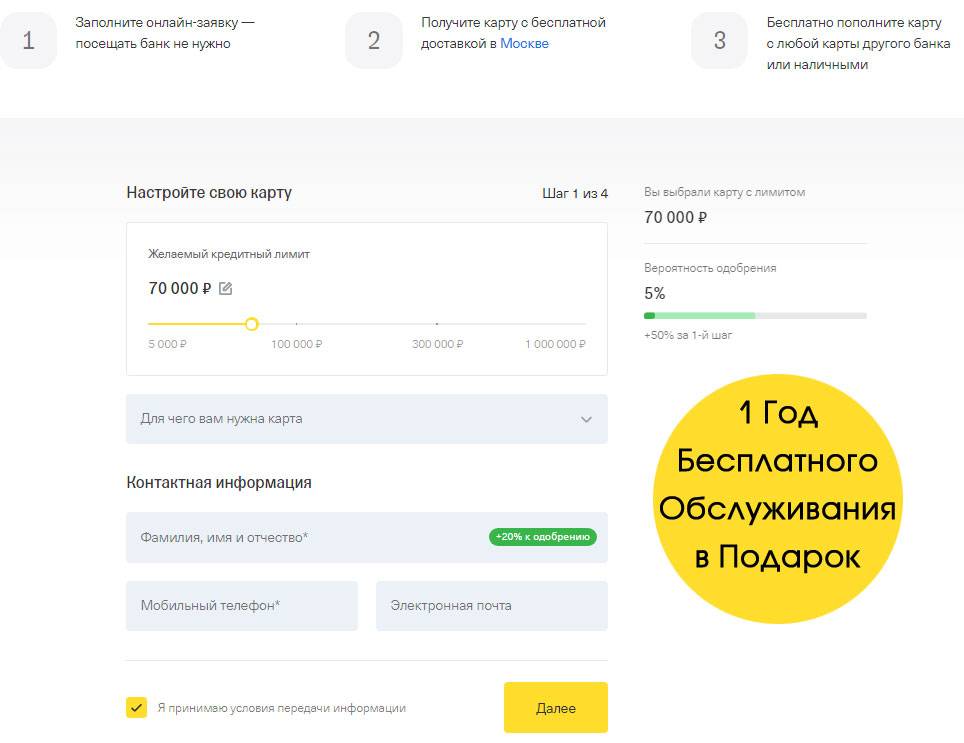

Кредит для малого бизнеса от Тинькофф

Финансовая политика этого банка имеет ещё одну важную специфическую черту: условия сотрудничества не зависят от характера деятельности заёмщика. Получить в Тинькофф особый кредит для ИП на развитие бизнеса здесь не получится. Клиенту предлагают просто подключиться к одному из трёх пакетов, и в рамках любого из них пользоваться услугами банка.

В таком подходе есть своя логика: если какой-то категории предоставляются лучшие условия, то это подразумевает и то, что кому-то достанутся худшие.

Кредитование малого бизнеса соответствует условиям потребительских займов, а они зависят от выбранного пакета. Предусмотрено три варианта тарифов:

- «Простой». Оптимален для предпринимателей, только начинающих бизнес. Абонентская плата за первые 2 месяца отсутствует, затем она составляет 490 руб./мес. Начисление на остаток – из расчёта 6% годовых.

- «Продвинутый». Также без абонплаты в первые 2 месяца, затем – 990 руб. Начисления на остаток – 8%.

- «Профессиональный». Рассчитан на активно работающих юрлиц и ИП с большим оборотом дебетовых карт. Плата за обслуживание – 4990 руб. Начисления – 8%.

Условия работы по пакетам кратко изложены в таблице:

| Тарифный пакет | Плата за платёжное поручение, руб. | Комиссия обналичивания, % | Комиссия за перевод суммы свыше 400 тыс., % |

| Простой | Более 3 платежей в месяц – 49,00 | 1,5 | 1 |

| Продвинутый | Более 10 платежей в мес. – 29,00 | Свыше 100 тыс. руб. – 1% | 1 |

| Профессиональный | Бесплатно | До 2 млн. руб. – бесплатно |

Условия кредитования бизнеса зависят от того, какой банковский продукт выберет предприниматель:

| Банковский продукт | Процентная ставка, % | Долговой период | Лимит суммы, руб. |

| Кредит наличными | 12 | До 3 лет | 2 млн |

| Под залог недвижимости | 9 | До 15 лет | 15 млн |

| Ипотечный | 8–13,35 | До 25 лет | 100 млн |

Перейти на сайт банка

В применении к предпринимательской деятельности ипотечное кредитование подразумевает залог недвижимости, используемой для ведения бизнеса. Процентная ставка зависит от того, какой вид объекта выступает в роли залогового имущества (с первичного или вторичного рынка и т. д.)

Поддержка малого бизнеса выражается также в предоставлении следующих возможностей:

- бесплатное обслуживание в первые 2 месяца;

- упрощённые условия, способствующие развитию деятельности;

- выдача специальных зарплатных карт для сотрудников;

- участие в конкурсах и программах лояльности;

- быстрое (за сутки) открытие счёта и одобрение кредита;

- помощь ведения бухучёта и налоговой отчётности;

- возможность мультивалютных трансакций.

Скрытые сложности

Как любая коммерческая организация, банк Тинькофф стремится подать «товар лицом», акцентируя внимание целевой аудитории на достоинствах своего продукта. При этом некоторые проблемные аспекты сотрудничества остаются в тени, а о них следует знать

Во-первых, о конкретных процентах, начисляемых при кредитовании, на главной странице и в других рекламно-продвигающих материалах упоминается в очень обтекаемой форме. Указываются базовые ставки (минимальные), есть виртуальные калькуляторы, доступные после регистрации, но и они не предоставляют исчерпывающей информации об условиях займа. Официальных бумаг об условиях на руки не выдают. Полностью о предстоящих выплатах клиенту становится известно только после оформления договора. Впрочем, не только Тинькофф, но и другие банки этим грешат.

Во-вторых, нужно помнить о скрытых комиссиях, в том числе о страховой ставке (более 10% годовых) о которых клиента могут не предупредить. Если эти суммы не учтены в бизнес-плане, они могут сыграть роковую роль. Читать договор следует очень внимательно – там эта информация прописана.

В-третьих, кредитный лимит может быть увеличен банком без согласия и даже уведомления клиента. Возможно, это даже может показаться полезным делом. Но если не отследить изменений, есть шанс оказаться в «долговой яме».

Недостатки карты рассрочки Тинькофф банка

- Небольшое количество партнерских магазинов. По заверениям Тинькофф банка их около 1000, но на деле их не больше 20, а счет ведется на торговые точки этих магазинов.

- Для Тинькофф банка этот продукт не является профильным, о нем не знают даже некоторые консультанты на горячей линии или в онлайн-чате. С другой стороны, это можно списать на то, что продукт новый и пока еще развивается.

- Начисление высоких процентов при просрочке платежа по рассрочке. Например, если клиент не оплатит минимальный платеж по рассрочке, то на него начислят базовую ставку за пользование кредитным лимитом, который достигает 29.9% годовых. Например, по карте Халва такая просрочка обойдется в разы дешевле.

- Из представленных партнеров нет ни одного, кто предлагает заявленные 12 месяцев рассрочки.

- Неудобная система предварительной активации рассрочки. Не всегда это технически возможно сделать.

Тарифы и прочие условия по кредитной карте Tinkoff Platinum

- Кредитный лимит устанавливается банком для каждого клиента отдельно, но не может превышать 300 000 руб.

- Выпуск/перевыпуск основной/дополнительной карты:

- По инициативе клиента = 290 руб,

- По предложению банка бесплатно.

Годовое обслуживание кредитной карты Тинькофф Платинум как основной, так и дополнительной обойдется в 590 рублей за каждую. Банк, за первый год обслуживания, производит списание комиссий следом за первой растрачиваемой процедурой.

Льготный период.

- 55 дней на все безденежные покупки,

- 120 дней в случае перевода долга из другой кредитной организации.

Рассрочка по карте Тинькофф Платинум даётся на период до одного года, при условии покупки в магазинах-партнерах.

Начисляется кэшбэк в баллах и зависит от суммы покупки:

- 1% в торговых центрах и магазинах,

- 3% 30% на оплату покупок по специальным предложениям магазинов-партнеров.

Проценты.

- За оплату услуг и товара во время грейса 0%,

- Покупка при условии оплаты min. платежа 15-29,9%,

- Обналичивание средств, оплата комиссий и другие операции, включая покупки без оплаты min. платежа -30-49,9%.

Операции по кредитной карте Тинькофф Платинум, которые приравнивают к обналичиванию:

- Переводы CARD2CARD,

- Пополнение счёта электронного кошелька, например Яндекс.Деньги.

Полный список смотрите тут.

Плюсы сервиса

Главное преимущество – не нужно заключать кредитный договор. Если возникает просрочка, не портится кредитная история клиента.

Проценты, соответственно, тоже не начисляются. Рассрочка похожа на грейс-период по кредитной карте, рассказали эксперты «Коммерсанту», только короче. Обычно грейс-период 50-100 дней, тогда как у сервиса «Долями» – 42 дня.

Нужно оплатить первый взнос — 25% покупки. Фото: dolyame.ru.

У сервиса нет ограничений на возврат покупок – можно вернуть один товар из корзины или все. Отдельная регистрация на сервисе не нужна – платформа автоматически регистрирует покупателя по номеру телефона. А чтобы совершить следующую покупку, нужно ввести код из СМС.

Оплачивать покупку можно с карты любого банка, это не обязательно должна быть карта «Тинькофф». Принимаются дебетовые, кредитные, виртуальные карты, платежи через Apple или Google Play.

За использование рассрочки и оплату нет комиссии – покупатель платит ровно столько, сколько стоит товар.

Сейчас через сервис можно купить товары у Puma и «Диномама.ру», скоро присоединятся «Рив Гош», Respectm Authentical love, Streetball и Sneakerhead.

«Умная» рассрочка

Кредит на телефон в Тинькофф Банке можно оформить и в виде «умной» рассрочки. Чтобы понять принцип ее действия, разберем покупку продукции Apple на примере. Вы зашли на сайт партнера банка и выбрали подходящую модель за 51 990 рублей. Когда вы положите ее в корзину и приступите к оформлению покупки, сайт предложит взять гаджет в рассрочку, при этом автоматически рассчитается размер ежемесячного взноса. Вам предложат купить телефон с оплатой, к примеру, за 10 месяцев. В этом случае размер платежа составит 5199 рублей, и вы не переплатите банку ни копейки.

Клиент Тинькофф Банка может воспользоваться и кредиткой, но льготный период составит всего 55 дней. Если не вернуть всю сумму в срок, будут начислены проценты. К тому же, размер кредитного лимита может быть меньше стоимости iPhone.

В дальнейшем погашение происходит несколькими способами:

- С дебетовой или кредитной карты Тинькофф Банка. Для этого необходимо авторизоваться в личном кабинете на сайте или в мобильном приложении. Перевод осуществляется бесплатно, а деньги поступают на счет моментально.

- С любой карточки стороннего банка. Для перечисления нужно воспользоваться персональным кабинетом на сайте банка, в котором открыт счет. Средства обычно поступают сразу же, но иногда бывают технические сбои, из-за чего перевод задерживается.

- Через электронный кошелек. Перечисление может занять несколько дней, но часто деньги приходят в режиме реального времени.

- С помощью платежной системы. Выбирайте только надежные сервисы, ведь вам придется указать номер карты, срок ее действия, имя владельца и код с обратной стороны пластика.

Используйте удобный способ пополнения счета для оплаты iPhone в рассрочку

Обратите внимание, что средства могут поступить не сразу. Осуществляйте перевод заранее, иначе деньги не придут в срок

Как облегчить кредитные нагрузки?

Эксперты считают: правильнее будет обратиться непосредственно к кредитному менеджеру банка и найти разумный выход из положения. В банковской сфере существует ряд проверенных на практике решений, которые помогут заемщику законно выйти из сложной ситуации. Среди них – предложения:

- об изменении графика ежемесячных выплат по кредиту;

- о переносе сроков погашения задолженности;

- замораживание в особо трудных случаях потери платежеспособности – при увольнении с работы, тяжелой болезни, банкротстве предприятия и др.;

- кредитные каникулы – временное освобождение от выплат по кредиту (от 3 месяцев до года).

Кредитные каникулы могут быть полными или частичными. В первом случае возврат кредитных средств откладывается на срок от 3 месяцев до года. Во втором, более приемлемом для банков, на паузу ставятся только платежи по телу кредита, в то время как проценты подлежат оплате. Таким образом, снижаются размеры ежемесячных взносов в течение указанного периода, помогая клиенту преодолеть временные трудности.

Рассмотрим каждое из предложений подробнее.

- Корректировка выплат. При своевременном обращении вполне вероятно, что банк пойдет навстречу заемщику и согласится отрегулировать сумму ежемесячных взносов в сторону уменьшения за счет корректировки графика. Такое решение не требует внесения изменений в условия кредитного договора и должно вполне устроить обе стороны сделки.

- Перенос даты очередного взноса – временная отсрочка, которая согласовывается в соответствии с заявлением и просьбой заемщика. Она поможет избежать начисления штрафных санкций и пени и обострения без того неблагополучного положения с выплатой займа. Перенос даты – действие навстречу должнику, на которое банк идет в большинстве случаев.

- Кредитные каникулы – отсрочка платежей на период до одного года без начисления штрафов. По окончании установленного срока заемщик обязан оплачивать долг в соответствии с договором.

- Замораживание кредита. Для тех заемщиков, которые остро нуждаются в помощи и не знают, как законно не платить кредит Тинькофф, рекомендуется рассмотреть процесс заморозки кредита с отсрочкой на более длительный срок – до 3 лет.

Процедура заморозки сложная, может потребовать юридической помощи и проводится на любом этапе действия кредитного договора. Заморозка предусмотрена российским законодательством и рассматривается как действенная помощь заемщику, оказавшемуся в чрезвычайно сложной ситуации. Устанавливается на основании документальных доказательств (тяжелой болезни и наступившей временной нетрудоспособности, потери работы или кормильца, декрета и рождения ребенка – для женщин-заемщиц, стихийных бедствий и связанной с этим потерей жилья, и др.)

Заморозка кредита может быть назначена как при отсутствии просрочек по займу, так и тогда, когда дело рассматривается в суде или на стадии исполнения приговора суда. Решение о замораживании кредита на время (или вплоть до полного освобождения заемщика от обязательств перед банком) принимается судом и означает блокирование процессов погашения займа, включая начисление процентов, пени, штрафов. Также накладывается запрет на реализацию залогового имущества. Решение о замораживании кредита не опротестовывается.

Решение о замораживании кредита и предоставлении кредитных каникул принимается на основании предоставленных документов, подтверждающих форс-мажорные обстоятельства. Понадобятся, в том числе:

- заверенные копии документов об увольнении или сокращении, о существенном снижении зарплаты по месту работы;

- листки о временной нетрудоспособности заемщика с приложенными квитанциями и оплаченными чеками на приобретение дорогостоящих лекарств;

- документы об утрате жилья вследствие стихийных бедствий и др.

Возобновить погашение задолженности заемщик обязан в установленные судом (банком) сроки.

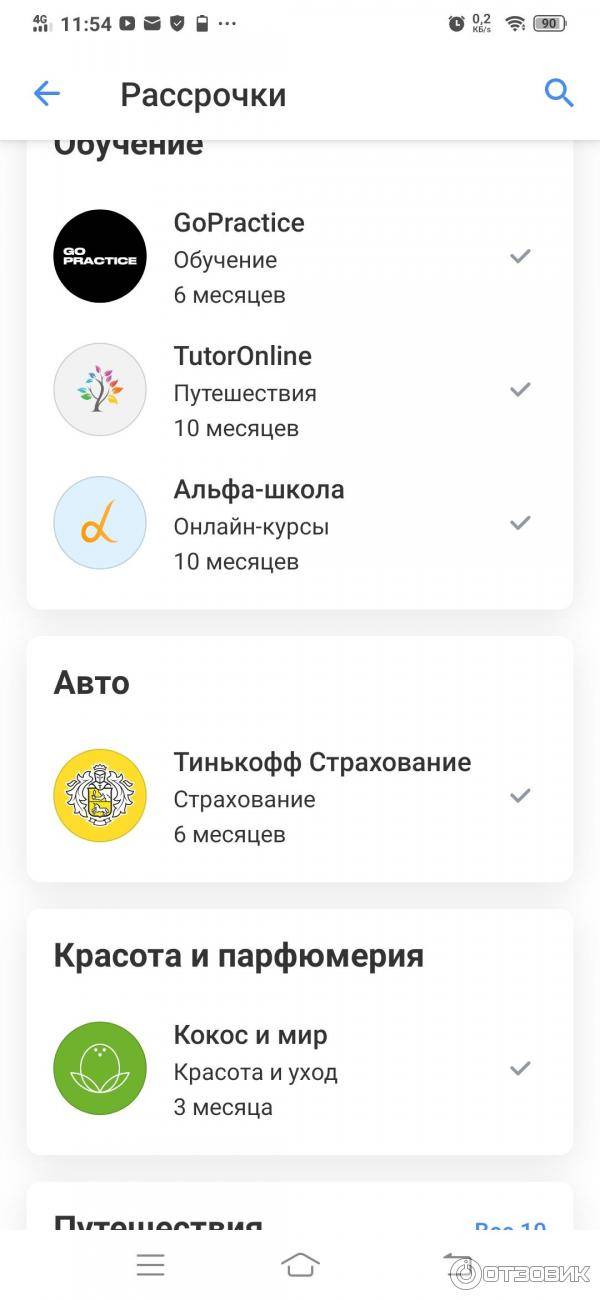

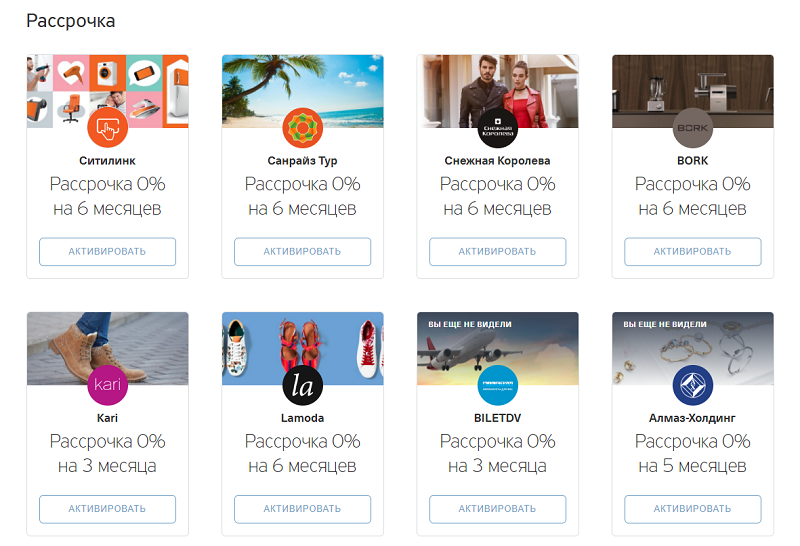

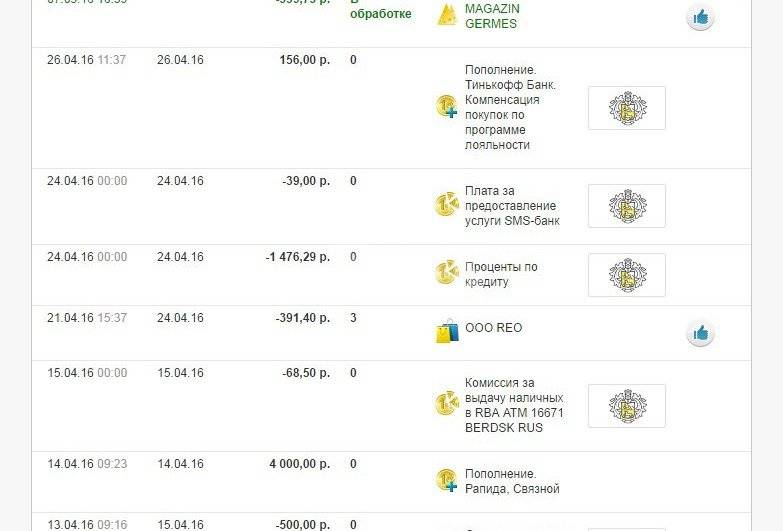

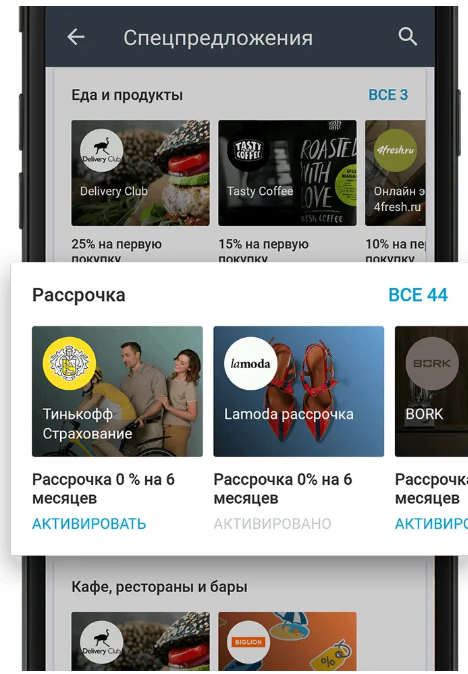

Рассрочка у партнеров Тинькофф — бесплатная

Этот вид рассрочки появился довольно давно, она «честная» и бесплатная. Воспользоваться ей можно только при покупках у специальных магазинов-партнеров банка. У каждого пользователя кредитных карт в личном кабинете в разделе «Бонусы» → «Рассрочки», в мобильном приложении: «Еще» (••• в нижней панели) → «Бонусы» → «Спецпредложения» → «Рассрочка» — имеются длинные списки партнеров по по рассрочке:

| В блоке рассрочек указано количество магазинов-партнеров — у меня их всего 51, у вас может быть больше или меньше | Рассрочка сработает только если ДО покупки активировать возможность рассрочки у данного партнера |

По каждому партнеру, где вы собираетесь совершить покупку в рассрочку, сначала прочитайте условия на отдельной странице партнера, там могут быть требования по покупке на сайте и/или по сумме.

Прежде чем совершать покупку в рассрочку рекомендую погасить остальные долги по кредитке. Это нужно, чтобы не возникло никаких процентов и придется не пользоваться картой для других покупок и оставить по ней только рассрочку (или несколько). Имея на руках несколько кредитных карт разных банков, это несложно.

Могут быть и другие подводные камни, даже после внимательного изучения условий рассрочки у партнера. Например, в условиях написано:

Как оплатить рассрочку в банке Тинькофф

Во-первых, необходимо дождаться ежемесячной выписки по кредитной карте, до этого вносить платежи не рекомендуется.

При наличии активных рассрочек, в ежемесячных выписках будет на одну сумму больше, например:

- Минимальный платеж — это самый минимальный платеж, чтобы не было просрочек. Но платежи по рассрочкам в него не входят, платеж просто считается от общей суммы долга. Если заплатить только его, рассрочки не работают, и банк начислит проценты на ВСЮ сумму долга.

- Минимальный платеж с рассрочками — это обязательный ежемесячный платеж плюс сумма выплат по всем рассрочкам. Процентов по рассрочкам не будет, а по остальному долгу банк начислит проценты.

- Платеж для беспроцентного периода — сюда входит и платеж по обычным покупкам, и по рассрочкам, он достаточен чтобы не платить процентов, т.е. льготный период работает и рассрочки тоже работают без процентов. Ровно эту сумму и рекомендуется вносить.

Остальные партнеры Тинькофф Банка

Этот банк постоянно расширяет свой список партнеров, так как программа рассрочки очень востребована. Именно поэтому Тинькофф стремительно расширяет список своих партнеров. Из последних можно отметить известную китайскую платформу Алиэкспресс.

Список партнеров.

Список партнеров.

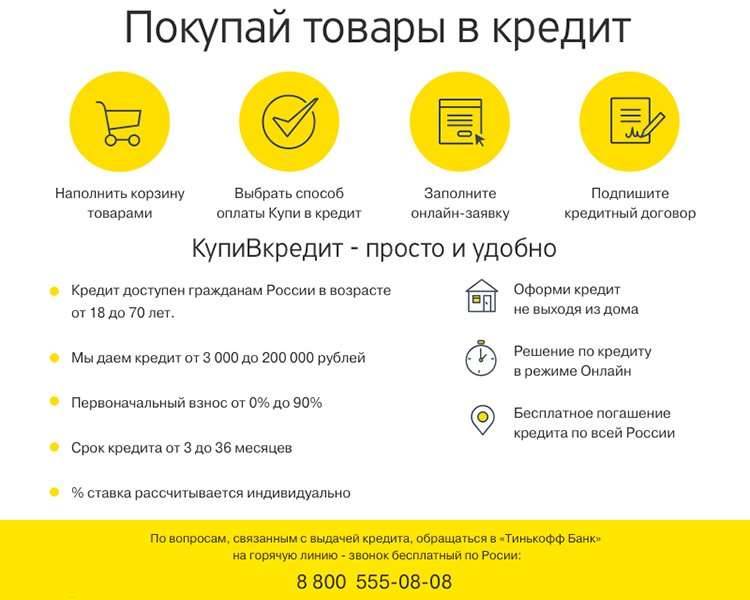

Воспользоваться предложением можно следующим образом:

- Выбрать товар.

- Отправить заявку на получение рассрочки в банк. После ее рассмотрения будет выделен определенный лимит, который можно потратить в этом магазине.

- Далее перезвонит менеджер и уточнит время и адрес куда привезти договор на предоставление услуги.

Внести первые платежи

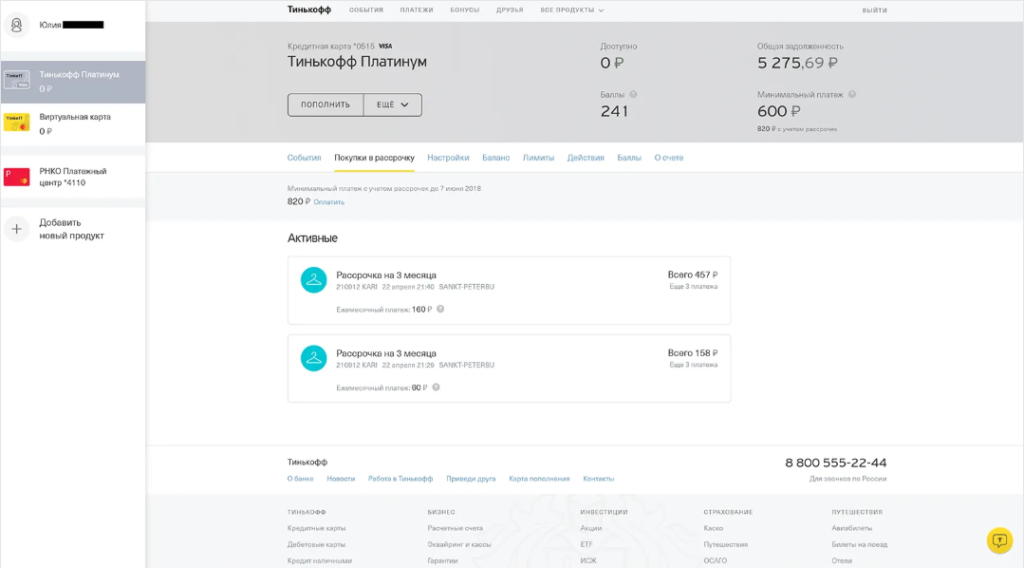

Посмотреть список ваших рассрочек можно в личном кабинете:

Список активных рассрочек указан в личном кабинете клиента.

Список активных рассрочек указан в личном кабинете клиента.

Партнеры Тинькофф, где действует рассрочка

Карта действует у многих партнеров – в «Связном», «Ситилинке», «М-Видео» и т.д. все они предлагают свои условия продажи товаров, но по двум схемам. По первой рассрочку можно оформить на 6 месяцев, по второй – на год. Магазины выбирают программу кредитования самостоятельно.

Список партнеров банка Тинькофф постоянно расширяется. Теперь с ним сотрудничает и торговая площадка Али-Экспресс. Чтобы воспользоваться рассрочкой, нужно выбрать товар, отправить заявку в банк. Он устанавливает индивидуальный лимит для каждого клиента.

Вся процедура – не больше минуты. Если принято положительное решение, то сотрудник связывается с клиентом по телефону и стороны договариваются, как буде подписан договор. По их получения все вопросы решаются через интернет.

В чем разница между кредитом и рассрочкой?

Кредитная Platinum

Ставка

от 12%

Максимальный лимит

до 700 000 ₽

Срок выпуска

1-2 дня

Льготный период

до 55 дней

0% по кредиту в течение льготного периода

Ставка

От 15%

Максимальный лимит

до 700 000 ₽

Срок выпуска

до 2 дней

Льготный период

до 55 дней

Бесплатные авиабилеты за покупки

Рассрочка – это своеобразное кредитование, при котором не происходит начисление процентов, то есть клиент возвращает в банк ровно столько, сколько взял и ни рублем больше.

Что лучше кредит или рассрочка?

КредитРасрочка

Работает все это следующим образом: заемщик покупает продукцию в магазине партнера Тинькофф банка за кредитные средства, а потом выплачивает долг банку за определенный срок, который заранее указывается в кредитном договоре.

При все этом никаких процентов не платится, так как финансовая компания договорилась с магазином о льготных условиях предоставления продукции.

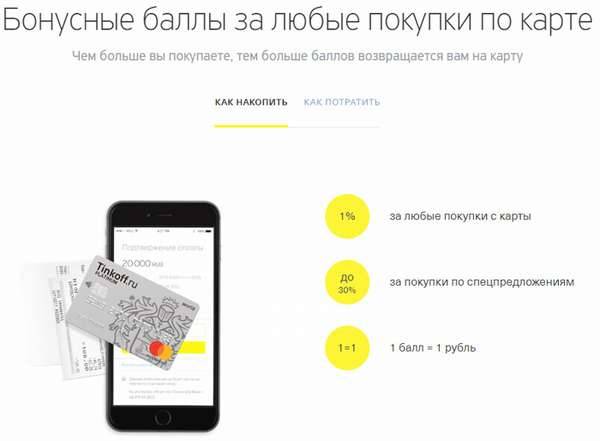

Когда начисляется кэшбэк?

Получить статус участника «Браво» можно без специальной регистрации. Достаточным будет получение Тинькофф Платинум.

Как копить кэшбэк?

Кэшбэк начисляют за безналичную оплату по Тинькофф Платинум в количестве 1% от стоимости покупки. Бонусные баллы до 100 округляются в наименьшую сторону. К примеру, на 299 руб. дадут 2 балла, а на 300 -3.

Акционные баллы от 3% до 30% начисляют за участие в акциях магазинов-партнеров.

Все баллы начисляют на счёт под конец расчетного периода. В месяц можно получить до 6 000 кэшбэк баллов.

Где тратить кэшбэк?

Полученные баллы можно применять на возмещение расходов за услуги банк Тинькофф, а так же на стоимость покупок в выбранных организацией категориях.

Для этого необходимо заплатить приобретение картой Тинькофф Платинум. Далее в интернет или мобильном банке выбрать перевод для возмещения премиальными баллами и нажать «Компенсировать цену покупки баллами». На стоимость покупки снизится остаток бонусов, а средства зачислятся на счёт карты.

- Компенсировать затраченные средства баллами можно на протяжении 90 дней, с этапа выполнения транзакции.

- Неполная компенсация не предусмотрена, возмещается лишь полная стоимость приобретения.

- При списании бонусных баллов цена покупки округляется в большую сторону, возврат на счёт Платинум поступит в точности до копейки.

- При наличии просрочки платежа процесс компенсации становится не доступным.

В чем подвох?

Кредитная карта Тинькофф Платинум имеет предостаточное количество технично скрытых от глаз подвохов. В первую очередь условия грейс-периода.

Обналичивание средств не входит в грейс-период

К другому малоприятному подвоху использования пластика можно отнести обстоятельство того, что операции по обналичиванию в банкоматах не входят в грейс. Проще говоря, сняв денежные средства, держатель гарантирует себе мгновенное начисление 30-50% годовых. Зависит от тарифного плана.

Большая комиссия за снятие

Высокая комиссия при снятии наличных. Процент равен 2,9% от снимаемой суммы + 290 руб. К примеру, если снимать 10 000 руб., то придётся заплатить фиксированные 290 руб. + 290 руб. По итогу выйдет 580 рублей лишних затрат. За 30 000 владелец продукта отдаст уже достаточно внушительную сумму в 1160 рублей.

Сокрытые от глаз расходы

Кредитка Тинькофф Платинум имеет скрытые расходы, которые не упоминаются в тарифном плане. Владелец узнаёт о них только после получения. Например, каждый год держатель обязан оплачивать более 10% от суммы кредитного лимита за страховку, отказать от которой почти невозможно.

Комиссия списывается с кредитки за счёт лимита, который клиенту необходимо обнулить, дабы не начислялись проценты. Месячный процент незначительный, всего 0,9%, зато в год окажется более 10%.

Также, в тарифах нет никакой информации о штрафе за просрочку платежа, 590 рублей, что приравнивается годовой стоимости за обслуживание карты.

Льготный период

Льготный (беспроцентный) период составляет 55 дней это максимальный возможный период без начислений комиссий. Он сформирован из тридцати дней расчётного периода + двадцать пять дней на льготное закрытие долга. Работает соответствующим способом:

К примеру, день получения выписки 15 число месяца. Покупка осуществлялась 15 июля, значит, она вступит в расчётный период с 15 июля по 15 августа. Отчёт поступит 15 августа, а гашение долга без начисления процентов допустимо до 9 сентября. В этом случае был задействован 55-дневный льготный период, однако если совершить покупку 22 июля, то грейс-период будет 49 дней.

Отсюда вывод: льготный период будет продолжительным, если совершать покупки ближе к расчётному периоду.

Где можно использовать рассрочку от Тинькофф Банка?

Данная программа доступная исключительно в магазинах партнерах. Список магазинов, в которых можно использовать рассрочку от Тинькофф можно найти на официальном портале банка.

Чтобы посмотреть какие рассрочки доступны, необходимо в мобильном приложении жмем «Еще» → «Бонусы» → «Спецпредложения» → «Рассрочка».

Чтобы посмотреть какие рассрочки доступны, необходимо в мобильном приложении жмем «Еще» → «Бонусы» → «Спецпредложения» → «Рассрочка».

Помните! Список партнеров постоянно обновляется, а поэтому стоит чаще просматривать актуальную информацию.

Из крупных партнеров Тинькофф можно выделить:

- Связной;

- Ситилинк;

- М-Видео.

Также важно обращать внимание на то, что каждый партнер может выбрать свою программу рассрочки. А в определенных случаях решение могут принимать в индивидуальном порядке

Рассрочка от Тинькофф

Постоянным клиентам банка доступно оформление рассрочки до 36 месяцев. Условия беспроцентной выплаты зависят от правил, которые установили банк и его партнер в лице магазина электроники. Как узнать, где можно получить рассрочку? В личный кабинет клиента приходит предложение, в котором содержится:

- список магазинов-партнеров;

- диапазон цены;

- ассортимент, который можно купить в рамках акции;

- срок выплаты за товар без процентов;

- срок действия персонального предложения.

Если клиент Тинькофф Банка обращается по указанным адресам в период действия акции, ему будет предоставлена рассрочка. В определенный срок он должен выплатить стоимость покупки, в противном случае будут начислены проценты. Предложение для клиента выгодно, ведь у него появляется возможность купить Айфон в кредит, но не платить банку за пользование средствами.

Как рассчитывается рассрочка в Тинькофф банке?

Рассрочка в Тинькофф банке рассчитывается довольно просто — берется сумма покупки и делится на количество месяцев рассрочки (у каждого магазина-партнера свой срок). Так получается ежемесячный платеж по рассрочке.

В качестве примера представим ситуацию, в которой владелец карты рассрочки совершил несколько покупок в течение первого платежного периода в партнерских магазинах на сумму 9 тыс. руб.

| Все покупки в рассрочку за текущий платежный период | Платеж по рассрочке | Платеж по рассрочке | Платеж по рассрочке | Платеж по рассрочке |

|---|---|---|---|---|

| Оплата в NIKE на 6 тыс. руб. (4 мес.) | 1500 р. | 1500 р. | 1500 р. | 1500 р. |

| Оплата в Кари на 3000 руб. (3 мес.) | 1000 р. | 1000 р. | 1000 р. | — |

| Платеж за рассрочку | 2500 р. | 2500 р. | 2500 р. | 1500 р. |

В дату формирования счет-выписки Тинькофф банк формирует следующие виды платежей:

- Минимальный обязательный платеж без учета рассрочки, который составляет 6-8% от суммы задолженности по другим операциям

- Минимальный обязательный платеж с учетом рассрочки, который состоит из вышеуказанного минимального платежа и платежей по всем рассрочкам за текущий платежный период.

Чтобы не выходить на санкции и дополнительные расходы, клиенту нужно оплачивать минимальный платеж с учетом рассрочек до даты, указанной в счете-выписке.