ТОП-5 банков с лучшими условиями перекредитования

Сегодня многие банки предлагают подобный сервис на своих условиях. Потенциальный клиент на сайте в графе «Услуги» может прочесть детали перекредитования, узнав важную информацию:

- на какое количество займов и их общую сумму рассчитан сервис;

- какой пакет документов необходимо предоставить для рассмотрения;

- финансовые показатели – процентная ставка, регулярность погашения;

- период, когда можно обращаться – за несколько месяцев до завершения или с начала выплат.

Если вы уже столкнулись с необходимостью рефинансирование кредита, то взвесьте все «За» и «Против», оцените, какие банки лучше, почитайте отзывы, узнайте мнение знакомых, если они уже пользовались таким финансовым сервисом. Если вы еще думаете, какой банк лучше выбрать для физических лиц, то предлагаю мини-обзор условий по каждому, чтобы смогли принять решение взвешено, найдя идеальный вариант.

Сбербанк

В этом банке клиентам предложат процентную ставку от 11.99%, а общая сумма кредита не должна превышать 3 млн. рублей. Максимальный срок составляет 5 лет

Обратите внимание, что чаще всего здесь отказывают людям без прописки, а также если слишком негативная кредитная история. Многие задаются вопросом, стоит ли делать рефинансирование кредита в Сбербанке

Ответ неоднозначный, но если вы все же хотите сотрудничать с этим банком, то на перекредитование ипотеки и автокредитов у них одни из лучших условий в стране.

Газпромбанк

Базовый процент от 9,5%, но по отзывам людей, кто пользовался сервисом, реальные издержки намного выше. Срок кредитования весьма большой – от 1 до 7 лет. Привлекает клиентов предложение тем, что займ для рефинансирования может составлять от 100 тыс. до 3 млн. рублей. Отмечается, что заявки рассматриваются весьма быстро.

ВТБ

Предложение с одной из наиболее низких ставок – от 6,4%, когда условия в «Почта банке» от 12,9%. Предусматривает возможность получить до 5 млн рублей, но только в случае автокредита и, если получаете зарплату именно в этом банке. Максимальный срок – до 5 лет. Отзывы клиентов говорят о том, что столь низкий процент номинальный, в среднем банк рефинансирует займы под 15-16%.

Альфа-Банк

Максимальный размер – до 3 млн. рублей, а срок погашения составляет до 5 лет. Стартовые проценты от 9,9% – такие же условия представлены и в Уралсиб смп банке. Чтобы просчитать итоговые точные выплаты, можно для удобства воспользоваться кредитным калькулятором. По отзывам, реальные начисления также на порядок выше заявленных. В среднем, заявка рассматривается 1 рабочий день.

Тинькофф банк

Первый онлайн-банк рефинансирует кредит и предлагает погасить новый займ не позже, чем за 3 года. Максимальная сумма, на которую могут рассчитывать клиенты, составляет 2 млн. рублей. Процент начислений стартует от 9,9%. Во многих случаях банк отказывает, присылая объяснение отказа. Если ошибки будут устранены в указанные сроки, тогда можно претендовать на получение нужной суммы. И для сравнения еще несколько предложений от других банков.

Условия рефинансирования банками РФ

| Банк | Минимальная процентная ставка, % | Минимальная сумма, руб. | Срок |

|---|---|---|---|

| Хоум кредит | 7,9 | 1 млн. | 5 |

| Московский кредитный банк | 10,9 | 3 млн. | 10 |

| Юни Кредит | 16,6 | 700 тыс. | 2-7 |

| Росбанк | 11,99 | До 3млн. | 1-5 |

Перекредитовывают ипотеку, автокредит, потребительский, а также кредитки. Последние, чаще всего, под очень большой процент.

Что такое рефинансирование кредита простыми словами

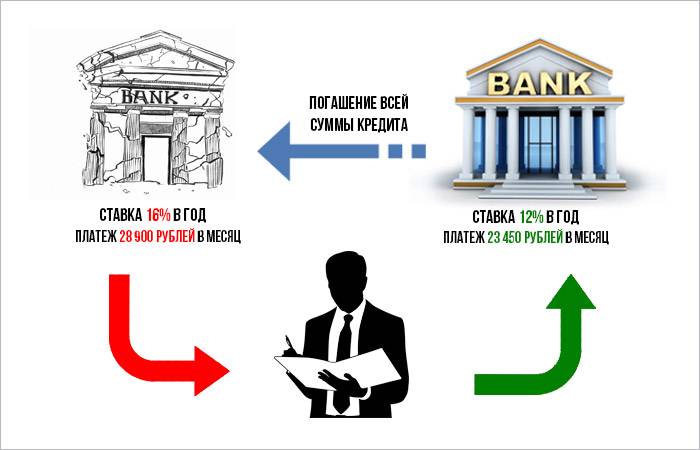

Допустим, у вас кредит на машину, а значит, авто в залоге у банка. Вы хотите его продать. Для этого необходимо либо получить на сделку разрешение кредитора, что маловероятно, либо погасить кредит.

Однако денег на полное погашение нет. И тогда на помощь приходит рефинансирование вашего действующего кредита.

Рассмотрим его схему.

А теперь применим её к описанной выше ситуации:

- Владелец кредитного авто оформляет в другом банке обычный беззалоговый кредит, воспользовавшись программой рефинансирования.

- Новый кредитор гасит всю оставшуюся задолженность по автокредиту. Автомобиль выводится из-под обременения (залога).

- Заёмщик начинает оплачивать вновь полученный кредит, возможно, даже под более низкий процент.

Весьма выгодным этот банковский продукт может стать для ипотечников, для заёмщиков крупных потребкредитов.

Ответы на часто задаваемые вопросы

Про рефинансирование информации в интернете немало. Однако, несмотря на это, вопросы продолжают поступать. Сегодня я отвечу на некоторые из них.

Как оформить рефинансирование нескольких кредитов?

Рефинансирование нескольких кредитов – это обычная практика. Банки, имеющие в своей продуктовой линейке программу «Рефинансирование», как правило, предлагают перекредитовать 5-6 действующих займов. Это относится и к кредитным картам.

Однако есть кредитные организации, которые не ограничивают количество рефинансируемых кредитов.

Несколько программ представлены в таблице.

| Банк | Количество кредитов | Виды кредитов |

| Сбербанк | 1-5 | Кредиты Сбербанка (потребы, автокредиты); Кредиты сторонних банков (ипотека, потребкредиты, кредитные карты, дебетовые с овердрафтом) |

| УБРиР | Не ограничено | Потребкредиты сторонних банков |

| УРАЛСИБ | Не ограничено | Кредиты сторонних банков |

| ВТБ | До 6 кредитов и кредитных карт | Кредиты сторонних банков (потребкредиты, автокредиты, кредитные карты, ипотека) |

Через какое время можно сделать рефинансирование кредита?

Всё зависит от кредитной политики конкретного кредитора. Как правило, большинство банков требуют, чтобы срок действия «старого» кредита был не менее 6 месяцев.

Некоторые кредитные организации в этом вопросе более лояльны и согласны рассмотреть заявку по кредитам, действующим минимум 3 месяца.

Сколько раз можно делать рефинансирование кредита?

Количество возможных рефинансирований законодательно не ограничивается. Однако сами банки могут отказать клиенту в очередном перекредитовании, так как гарантии, что такой заёмщик снова не уйдёт в другой банк у «нового» кредитора нет, а терять прибыль, согласитесь, никому не хочется.

Почему банки отказывают в рефинансировании кредитов?

Чаще всего отказ получают заявители, которые не соответствуют условиям программы рефинансирования, принятым в том или ином банке.

Причинами могут стать:

- Наличие просрочки по рефинансируемому кредиту.

- Желание перекредитовать микрозайм или валютный кредит.

- Отсутствие у заявителя постоянного дохода либо недостаточность его уровня.

- Судимость заёмщика.

- Маленький непрерывный стаж.

- Неподходящий залог (если речь идёт об ипотеке).

Чтобы не получить отказ, рекомендую внимательно ознакомиться с условиями рефинансирования выбранного банка заранее и «примерить» их на себя.

Разобрались в теме! Спасибо ПАПА, что ПОМОГ!

Где выгодно рефинансировать кредиты

Мы составили для вас ТОП-10 самых выгодных программ, благодаря которым вы можете снизить свои расходы и объединить кредиты в один:

- ДОМ.РФ – выдает от 100 тысяч до 3 миллионов рублей на срок от 2 до 7 лет. Процент составит от 7,5% до 18,9% годовых, на рассмотрение уйдет до 2 дней. Нужно подтверждение дохода;

- Уральский банк Реконструкции и Развития – выдает до 1.500.000 рублей без комиссий и обеспечения, с рассмотрением анкеты всего за 1 день. Назначают ставку от 7,9% до 19,4% годовых, кредитоваться можно от 2 до 7 лет;

- Почта Банк – здесь на цели рефинансирования одобряют до 1,5 миллиона рублей без подтверждения дохода. При этом процент варьируется от 7,9% до 14,9% в год с условием возврата долга в течение 3-5 лет;

- Хоум Кредит Банк – нет комиссий и обеспечения, нужно подтверждение платежеспособности. Запросить можно от 10 тыс. до 1 млн. руб. со сроком погашения до 60 месяцев. Процент составит от 7,9% до 24,7% в год;

- Московский Индустриальный банк – вы можете получить крупный займ до 1,5 миллиона рублей без залога и комиссий, но рассматривают анкету долго – до 7 дней. Ставка небольшая, от 8,4% до 11,5% годовых, минимальный срок возврата – от 13 месяцев;

- ФК Открытие – тут есть целевой продукт «Нужные вещи», по которому осуществляется перекредитование в размере до 5.000.000 рублей. Процент находится в пределах от 8,5% до 21,5% годовых, договор может быть заключен на срок в 2 или 5 лет;

- Росбанк – осуществляет рефинансирование с подтверждением дохода и быстрой проверкой анкеты всего за 1 день. Вы можете запросить до 3 миллионов рублей на период до 7 лет, при этом ваш процент будет начинаться от 8,99% годовых (действует только для зарплатных клиентов);

- Райффайзенбанк – может предоставить вам до 2 млн. руб. на длительный период от 13 до 60 месяцев. Процентная ставка составит от 8,99% до 13,99% в год, а если вы вовремя не подтвердите целевое расходование средств, то вам прибавят +8 п.п.;

- Газпромбанк – выдает до 3 миллионов на цели перекредитования с обязательным подтверждением платежеспособности. При этом рассматривать заявку он будет от 1 до 5 дней. По тарифам – ставка начинается от 9,5% в год, а период возврата может составлять от 13 до 84 месяцев;

- Ак Барс Банк – сюда особенно выгодно обращаться по причине фиксированного процента в размере 9,5% в год. Выдают от 100.000 до 2.000.000 рублей на период от 13 месяцев до 7 лет.

Обратите внимание, что по предложенным выше программам можно переоформить потребительский кредит, автокредит или задолженность по карточкам. Если же вы хотите рефинансировать ипотеку, то это отдельный продукт, который выгоднее всего оформлять в следующих учреждениях:

- Банк Возрождение, Газпромбанк, Ак Барс, Промсвязьбанк, Центр-Инвест – ставка от 4,5% по госпрограмме,

- Банк «Санкт-Петербург», Росбанк — от 4,69%,

- Банк ДОМ.РФ, Россельхозбанк — от 4,70%,

- Автоградбанк, Алмазэргиэнбанк, Банк Зенит, Банк Уралсиб и т.д. — от 4,90%,

- Абсолют Банк, Райффайзенбанк — от 4,99%,

- ВТБ — 5%,

- Совкомбанк — от 6%,

- Росбанк, Инвестторгбанк, Транскапиталбанк — от 6,49%,

- ЮниКредит Банк, Банк ДОМ.РФ — от 7,9%,

- Промсвязьбанк — от 8%.

Как видите, выгоднее всего переоформлять ипотеку тем, кто может принять участие в государственной программе «Семейная ипотека». Напомним, что под нее подпадают все семьи, в которых в период с 1 января 2018 года по 31 декабря 2022 года родился второй или последующий ребенок, в этом случае они имеют право на кредитование с господдержкой.

Насколько выгодно рефинансирование для банка?

На первый взгляд рефинансирование кажется чуть ли не благотворительной акцией банковского сектора. Однако это заблуждение. Банк предлагает услугу, планируя добиться определенной цели.

- Избежать просрочек. Если у заемщика ухудшились финансовые обстоятельства, то банк заинтересован в том, человек продолжал платить. Суды и исполнительное производство — это затраты, в 2021 банки идут навстречу заемщикам.

- Улучшить имидж, удержаться на рынке. Если другие банки начали кредитовать клиентов под меньший процент, то банк тоже предложит клиентам снизить % посредством рефинансирования. В основном это касается длительных кредитов — в частности, ипотек. Иначе заемщики уйдут к конкурентам.

- Привлечение новых клиентов. Предлагая услуги перекредитования, банки могут улучшить кредитный портфель. По сути, они переманивают клиентов у других банков, предлагая им лучшие условия.

Часто задаваемые вопросы о кредите

Как взять кредит онлайн?

Нужно выбрать выгодное для вас предложение банка из списка выше, нажать кнопку «Онлайн заявка», заполнить форму обратной связи на сайте финансового учреждения. Далее с вами свяжется сотрудник банка и уточнит все подробности.

Выгодно ли брать кредит онлайн?

При оформлении онлайн заявки на кредит вы экономите свое время, не стоите лишний раз в очереди в банк.

Можно ли предоставить в качестве залога по кредиту свое имущество в России?

Да, в том случае если предмет залога является вашей собственностью, остальные условия уточните у сотрудника банка.

Сколько нужно времени, чтобы взять кредит в России?

В среднем для оформления потребительского кредита нужно от 2-х минут до 2-х дней. Вы можете сократить время, подобрав подходящий банк из нашего каталога и оформив онлайн заявку.

Какие процентные ставки по кредиту минимальные на сегодня в России?

В среднем для оформления потребительского кредита нужно от 2-х минут до 2-х дней. Вы можете сократить время, подобрав подходящий банк из нашего каталога и оформив онлайн заявку.

Как узнать одобрили ли мне кредит ?

С вами свяжется сотрудник банка доступным способом: непосредственно по телефону, либо по SMS. Далее нужно будет оформить необходимые бумаги и получить деньги.

Можно ли получить кредит в выходные дни в России?

Оформить кредит можно онлайн круглосуточно на сайте банка, выбрав подходящий из нашего каталога. Получение денег зависит от режима работы отделения и банкоматов России.

На какую сумму можно получить кредит в России?

Максимальная сумма кредита зависит от предложений банка, а также от индивидуальных особенностей. Максимальные суммы потребительских кредитов варьируются до 60000000

На какой максимальный срок можно оформить кредит в России?

Потребительский кредит выдают до 7 лет, сроки ипотечных кредитов достигают до 30 лет.

Все потребительские кредиты с рефинансированием

Сортировать:

по ставке

по сумме

по сроку

лиц. №2209

Кредит наличными от 5,9% на любые цели и рефинансирование

Процент

от 5,9% до 21,1% годовых

Сумма

от 50 000 до 5 000 000 рублей

Срок

от 24 до 60 месяцев

Возраст

от 21 до 68 лет

Получить кредит в Открытие

Онлайн заявкаВсе условия

лиц. №902

Кредит под залог недвижимости до 20 млн.

Процент

от 8,8% до 29% годовых

Сумма

от 300 000 до 20 000 000 рублей

Срок

от 61 дня до 20 лет

Возраст

от 21 до 75 лет

Получить кредит в Норвик Банк

Онлайн заявкаВсе условия

лиц. №2210

Online-Ipoteka – кредит под залог недвижимости и рефинансирование

Процент

от 5,5% до 25% годовых

Сумма

от 500 000 до 50 000 000 рублей

Срок

от 12 до 360 месяцев

Возраст

Получить кредит в Транскапиталбанк

Онлайн заявкаВсе условия

лиц. №1000

Рефинансирование до 6 кредитов и кредитных карт

Процент

от 5,9% до 17,2% годовых

Сумма

от 50 000 до 5 000 000 рублей

Срок

от 6 месяцев до 7 лет

Возраст

от 18 до 70 лет

Получить кредит в ВТБ

Онлайн заявкаВсе условия

лиц. №2557

Кредит наличными до 8 млн. без страхования

Процент

от 8,5% до 17,2% годовых

Сумма

от 100 000 до 8 000 000 рублей

Срок

от 1 до 5 лет

Возраст

от 22 до 60 лет

Получить кредит в Ситибанк

Онлайн заявкаВсе условия

лиц. №3251

Рефинансирование до 5 кредитов от 4,9%

Процент

от 4,9% до 17,5% годовых

Сумма

от 50 000 до 5 000 000 рублей

Срок

от 12 до 84 месяцев

Возраст

от 23 до 65 лет

Получить кредит в Промсвязьбанк

Онлайн заявкаВсе условия

лиц. №2209

Кредит наличными и рефинансирование с кэшбэком

Процент

от 5,9% годовых

Сумма

от 50 000 до 5 000 000 рублей

Срок

от 24 до 60 месяцев

Возраст

от 21 до 68 лет

Получить кредит в Открытие

Онлайн заявкаВсе условия

лиц. №354

Рефинансирование кредитов

Процент

от 5,5% до 15,9% годовых

Сумма

от 100 000 до 5 000 000 рублей

Срок

от 13 месяцев до 7 лет

Возраст

от 20 до 70 лет

Получить кредит в Газпромбанк

Онлайн заявкаВсе условия

лиц. №429

Рефинансирование кредитов по фиксированной ставке

Процент

от 7,9% до 17,1% годовых

Сумма

от 100 000 до 5 000 000 рублей

Срок

от 3 до 10 лет

Возраст

от 19 до 75 лет

Получить кредит в Уральский Банк Реконструкции и Развития

Онлайн заявкаВсе условия

лиц. №3251

Кредит для военнослужащих

Процент

от 4,9% до 17,5% годовых

Сумма

от 50 000 до 5 000 000 рублей

Срок

от 12 до 84 месяцев

Возраст

от 23 до 65 лет

Получить кредит в Промсвязьбанк

Онлайн заявкаВсе условия

лиц. №316

Рефинансирование кредита от 5,9% годовых

Процент

от 5,9% до 21,9% годовых

Сумма

от 30 000 до 3 000 000 рублей

Срок

от 3 до 7 лет

Возраст

от 18 до 70 лет

Получить кредит в Банк Хоум Кредит

Онлайн заявкаВсе условия

лиц. №3292

Рефинансирование кредитов до 3 млн. рублей

Процент

от 5,99% до 16,99% годовых

Сумма

от 90 000 до 3 000 000 рублей

Срок

от 13 до 84 месяцев

Возраст

от 21 до 67 лет

Получить кредит в Райффайзенбанк

Онлайн заявкаВсе условия

лиц. №2557

Рефинансирование кредитов от 11,9% годовых

Процент

от 11,9% до 17,2% годовых

Сумма

от 100 000 до 8 000 000 рублей

Срок

от 2 до 5 лет

Возраст

от 22 до 60 лет

Получить кредит в Ситибанк

Онлайн заявкаВсе условия

лиц. №2440

Рефинансирование кредитов от 5% годовых

Процент

от 5% до 19,6% годовых

Сумма

от 100 000 до 3 000 000 рублей

Срок

от 13 до 84 месяцев

Возраст

от 21 до 65 лет

Получить кредит в Металлинвестбанк

Онлайн заявкаВсе условия

лиц. №1326

Рефинансирование кредитов – экономьте на платежах по кредитам

Процент

от 5,5% до 16,5% годовых

Сумма

от 50 000 до 5 000 000 рублей

Срок

от 2 до 7 лет

Возраст

от 21 года

Получить кредит в Альфа-Банк

Онлайн заявкаВсе условия

лиц. №2268

Рефинансируйте кредит онлайн от 5,9%

Процент

от 5,9% до 28% годовых

Сумма

от 20 000 до 5 000 000 рублей

Срок

от 12 до 60 месяцев

Возраст

от 20 до 70 лет

Получить кредит в МТС Банк

Онлайн заявкаВсе условия

лиц. №2673

Рефинансирование на выгодных условиях

Процент

от 8,9% до 24,9% годовых

Сумма

от 50 000 до 2 000 000 рублей

Срок

от 3 месяцев до 3 лет

Возраст

от 18 до 70 лет

Получить кредит в Тинькофф Банк

Онлайн заявкаВсе условия

Что такое рефинансирование кредита?

Рефинансирование — это процедура, предполагающая оформление целевого займа для погашения ранее полученных кредитов. Размер подобной ссуды равен совокупной сумме консолидированных займов или превышает остаток задолженности. Деньги переводятся рефинансирующим банком по реквизитам первоначальных кредиторов. Сразу же после поступления средств исходные сделки закрываются.

Причины рефинансирования:

- Неожиданное ухудшение материального положения заемщика вследствие форс-мажорных ситуаций.

- Появление на кредитном рынке более выгодных предложений со сниженными процентными ставками.

- Необходимость срочно объединить несколько кредитов в один во избежание просроченных платежей.

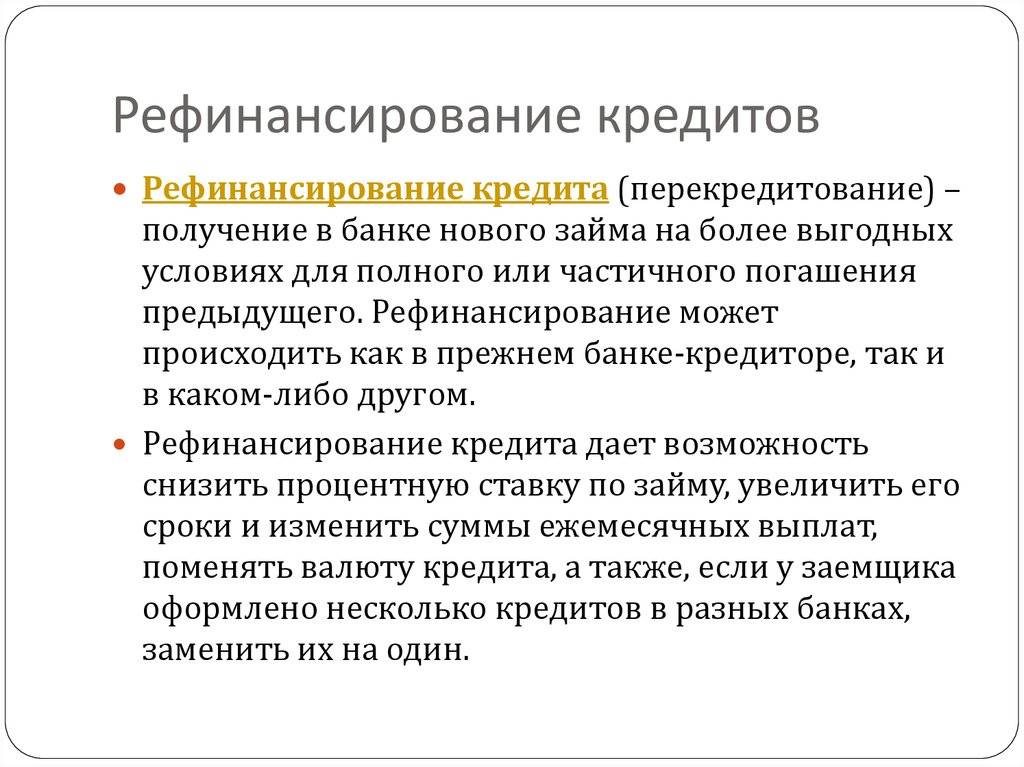

Простой механизм перекредитования позволяет объединять несколько займов в один кредит с выгодными условиями погашения. Согласие займодавца на рефинансирование не требуется.

Основанием для рефинансирования является заявление, в котором указываются желаемые условия перекредитования и причины, препятствующие своевременному возврату долгов. По итогам рассмотрения заявки и приложенных документов новый кредитор принимает решение выдать ссуду на погашение задолженности либо отказать в сотрудничестве.

Как правило, рефинансирование выполняется финансовыми организациями, в которых у заемщика нет действующих задолженностей. Перекредитоваться в банке, где взят основной кредит, законом не запрещено. Тем не менее выполнить рефинансирование без замены кредитора чрезвычайно сложно, так как эта процедура зачастую предполагает снижение процентной ставки и изменение прочих параметров сделки.

Как рефинансировать кредит?

Процесс перекредитования мало чем отличается от оформления обычного потребительского займа. Клиент обязан грамотно заполнить заявку и предоставить необходимые банку документы. Рефинансирование обычно не предполагает привлечение поручителей или предоставление залога, но в качестве обеспечительной меры может использоваться добровольное страхование.

Залог применяется в случае ипотеки или автокредита. Рефинансирование этих ссуд предполагает обязательное страхование имущества, использованного для обеспечения.

Порядок рефинансирования:

- Выбор организации для сотрудничества.

- Заполнение и подача заявки.

- Предоставление информации о действующих займах.

- Подача необходимых документов.

- Рассмотрение и одобрение заявления.

- Согласование условий нового кредита.

- Подписания договора между сторонами.

- Погашение первоначальных займов новым кредитором.

Каждая кредитная организация самостоятельно устанавливает условия рефинансирования и требования к клиентам. Кроме персональных сведений и данных о доходах, потребуется информация об имеющихся кредитах заемщика

Принимая решение по заявке, сотрудник банка обратит внимание на репутацию клиента

Шансы на рефинансирование повышаются для заемщиков с хорошей кредитной историей. Если должник допускает систематические просроченные платежи, с перекредитованием возникнут трудности.

Базовые требования банков:

- К сотрудничеству привлекаются только дееспособные совершеннолетние граждане с действующим паспортом и постоянной регистрацией в регионе присутствия финансового учреждения.

- Срок возврата оставшейся части подлежащих консолидации займов должен превышать три месяца, а с момента получения исходных кредитов должно пройти не менее полугода.

- Договорные обязательства по рефинансируемым займам должны безупречно выполняться клиентом на протяжении трех месяцев, предшествующих подаче заявки.

- Заемщик обязан иметь хорошую кредитную историю без отметок о действующих просроченных платежах и систематических нарушениях условий погашения задолженностей.

- В идеале претендующий на рефинансирование клиент должен подтвердить наличие стабильного дохода и предоставить информацию о трудоустройстве.

На гарантированное одобрение заявки могут претендовать граждане, которые ранее удачно сотрудничали с предлагающим рефинансирование банком. Например, держатели зарплатных карт, вкладчики либо заемщики, погасившие предыдущие кредиты без просроченных платежей и неоплаченных штрафов.

Участникам программ лояльности доступны более выгодные условия кредитования. Если нужно рефинансировать кредит на крупную сумму под минимальный процент, следует обратиться в банк, на карту которого заемщик получает заработную плату.

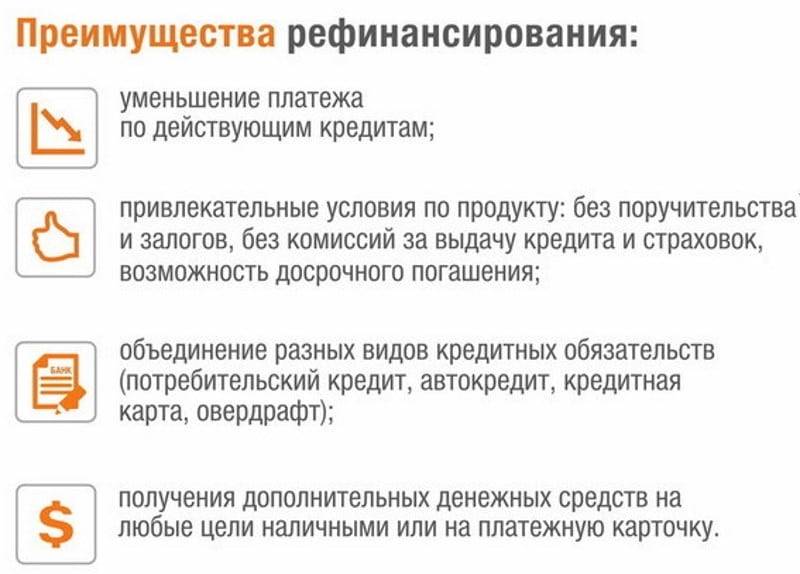

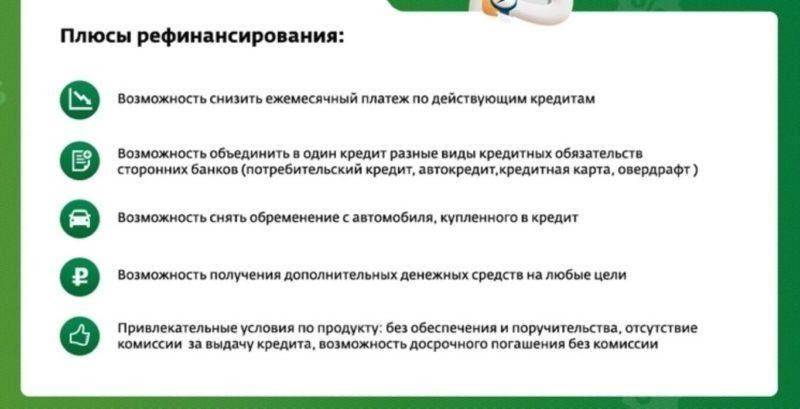

Преимущества и недостатки рефинансирования кредита в банках для физических лиц

С учетом всего вышесказанного можно выделить следующие достоинства рефинансирования кредита:

- уменьшается ежемесячный платеж, что особо актуально для тех физических лиц, у которых упал уровень доходов;

- снижается процентная ставка, это уменьшает в целом переплату;

- при желании можно изменить сроки кредитования в сторону сокращения либо увеличения;

- погашение происходит в одну дату, исключается необходимость физическому лицк вносить оплату по нескольким займам разным кредитным организациям;

- нет комиссий за выдачу нового кредита, перевод денег первичному кредитору, досрочное погашение;

- отсутствуют требования по предоставлению залога, взноса, приглашению поручителя;

- предлагается в дополнение к рефинансированию сумма денег, которую физическое лицо вправе использовать по-своему усмотрению. Получить ее можно без увеличения кредитной нагрузки.

Учитывайте и недостатки:

- банки предлагают рефинансирование кредита по низким ставкам в случае оформления страхования и взятия крупной суммы. Однако страховка не всегда уместна. С ней траты на обслуживание новой ссуды увеличиваются, и тогда оформление рефинансирования будет неоправданным;

- никто не берется рефинансировать займы, взятые в микрофинансовых организациях;

- невозможно рефинансирование, если у физических лиц есть текущие просрочки;

- для осуществления процедуры, возможно, потребуется согласие первого заимодателя;

- в случае с залоговым кредитом будет больше расходов и формальностей (перерегистрация залога);

- невыгодно прибегать к рефинансированию небольших долгов.

Где можно сделать рефинансирование кредитов других банков – лучшие предложения в этом году

Услугу рефинансирования предлагают многие российские банки. Однако условия у разных кредиторов очень сильно отличаются. Выбрать оптимальный вариант можно, проанализировав и сравнив условия нескольких банков. Ниже рассмотрим лучшие банки, рефинансирующие кредиты физ. лицам.

Какие банки занимаются рефинансированием кредитов для физических лиц — обзор ТОП-3 банков

Чтобы упростить задачу выбора кредитора, мы приводим описание 3-х банков с наиболее выгодными условиями рефинансирования.

1) ВТБ Банк Москвы

ВТБ Банк Москвы входит в финансовую группу ВТБ и занимается оказанием розничных услуг. Основу работы подразделения составляет обслуживание физических лиц.

В связи с растущим спросом на перекредитование банком была разработана соответствующая программа рефинансирования кредитов. Использование этого кредитного продукта в ВТБ Банк Москвы позволяет сократить↓ кредитную нагрузку за счёт снижения↓ ставки.

По программе рефинансирования процент здесь устанавливается индивидуально и может находиться в диапазоне от 11% до 17% годовых. При этом для работников сферы медицины или образования, государственных служащих, а также зарплатных клиентов предусмотрены особые условия.

2) Интерпромбанк

Интерпромбанк – московская финансовая организация, которая была основана в 1995 году. Представленный банк является универсальной компанией и предлагает своим клиентам полный перечень банковских услуг.

Огромное значение в банке имеет кредитование физических лиц

Именно поэтому разработке программы рефинансирования в кредитной организации было уделено серьёзное внимание

Перекредитование в банке позволяет клиентам объединить неограниченное количество займов

Важное условие при этом – общая сумма по рефинансируемым договорам должна быть не больше 1 000 000 рублей. Ставка при этом устанавливается от 12% годовых, а дополнительные комиссии и страховки отсутствуют

Подать заявку на предварительное рассмотрение по программе рефинансирования можно на сайте банка. Здесь же предусмотрена возможность рассчитать основные параметры оформляемого займа.

3) Совкомбанк

На сегодняшний день в Совкомбанке действует большое количество кредитных программ. Они позволяют оформить займ на сумму от 5 000 до 30 000 000 рублей. Ставка при этом начинается от 12% годовых.

Специальной программы для рефинансирования действующих займов в Совкомбанке на момент написания статьи нет. Однако существует другое интересное предложение для граждан, оказавшихся в сложной ситуации, называемая «Кредитный доктор». Такой займ предназначен для улучшения кредитной истории.

Чтобы сравнить описанные предложения было проще, основные условия по ним мы объединили в таблице, представленной ниже.

Таблица: «ТОП-3 банка с лучшими условиями перекредитования физических лиц»

| Кредитная организация | Сколько займов можно объединить | Размер кредита | Срок кредитования | Ставка |

| ВТБ Банк Москвы | До 6 кредитов и кредитных карт | От 100 тысяч до 5 миллионов рублей | Для зарплатных и корпоративных клиентов – до 7 лет, для остальных – до 5 лет | Если размер кредита до 500 тысяч рублей, от 12 до 16% годовых При сумме от 500 тысяч до 5 миллионов – 12% годовых |

| Интерпромбанк | Любое количество кредитов с возможностью получить часть средств наличными | До 1 миллиона рублей | От полугода до 7 лет | От 12% годовых |

| Совкомбанк | В настоящее время рефинансирование не предусмотрено, действует программа Кредитный доктор | 4 999 или 9 999 рублей | От 3 до 9 месяцев | 33,3% годовых |

*Актуальную информацию по рефинансированию кредитов, полученных в других банках, смотрите на официальных сайтах кредитных учреждений.

Рефинансирование кредита для физических лиц — 8 предложений

Альфа-Банк

Отзывы: 15

| Сумма ₽ | 50000—5000000 |

| Срок | 1—7 лет |

| Проценты (в год) | 6,5—25,2% |

| Возраст | от 21 |

| Скорость решения | 2 минуты |

| Лицензия ЦБ | № 1326 |

| 8 800 2000 000 | alfabank.ru |

| ОНЛАЙН-ЗАЯВКА |

Открытие

Отзывы: 24

| Сумма ₽ | 50000—5000000 |

| Срок | 2—5 лет |

| Проценты (в год) | 5,5—19,9% |

| Возраст | 21—68 |

| Скорость решения | 3 минуты |

| Лицензия ЦБ | № 2209 |

| 8 800 444 44 00 | open.ru |

| ОНЛАЙН-ЗАЯВКА |

УРАЛСИБ

Отзывы: 10

| Сумма ₽ | 35 000—2 000 000 |

| Срок | 1—7 лет |

| Проценты (в год) | 5,5—17,9% |

| Возраст | 23—70 |

| Скорость решения | 1 день |

| Лицензия ЦБ | № 30 |

| 8 800 250-57-57 | uralsib.ru |

ОНЛАЙН-ЗАЯВКА |

УБРиР

Отзывы: 13

| Сумма ₽ | 30000—1600000 |

| Срок | 2—7 лет |

| Проценты (в год) | 6,3—19% |

| Возраст | 19—75 |

| Скорость решения | 2 часа |

| Лицензия ЦБ | № 429 |

| 8 800 1000-200 | ubrr.ru |

| ОНЛАЙН-ЗАЯВКА |

Промсвязьбанк

Отзывы: 14

| Сумма ₽ | 50000—3000000 |

| Срок | 1—7 лет |

| Проценты (в год) | от 8% |

| Возраст | 23—65 |

| Скорость решения | 10 минут |

| Лицензия ЦБ | № 3251 |

| 8 800 333 03 03 | psbank.ru |

| ОНЛАЙН-ЗАЯВКА |

Райффайзенбанк

Отзывы: 13

| Сумма ₽ | 90000—2000000 |

| Срок | 1—5 лет |

| Проценты (в год) | 7,99—16,99% |

| Возраст | 23—67 |

| Скорость решения | 2 минуты |

| Лицензия ЦБ | № 3292 |

| 8 800 700 17 17 | raiffeisen.ru |

| ОНЛАЙН-ЗАЯВКА |

Росбанк

Отзывы: 10

| Сумма ₽ | 50000—3000000 |

| Срок | 1—7 лет |

| Проценты (в год) | 5,9—18,99% |

| Возраст | 23—65 |

| Скорость решения | 15 минут |

| Лицензия ЦБ | № 2272 |

| 8 800 200 54 34 | rosbank.ru |

| ОНЛАЙН-ЗАЯВКА |

ВТБ

Отзывы: 13

| Сумма ₽ | 50000—5000000 |

| Срок | 6 мес.—7 лет |

| Проценты (в год) | 7,5—18,20% |

| Возраст | 21—70 |

| Скорость решения | 5 минут |

| Лицензия ЦБ | № 1000 |

| 8 800 100-24-24 | vtb.ru |

| ОНЛАЙН-ЗАЯВКА |

Основные плюсы и минусы для заёмщика

Как и любой банковский продукт или услуга, рефинансирование кредита имеет свои плюсы и минусы.

Вот основные из них.

| Плюсы | Минусы |

| Объединение несколько кредитов в один | Дополнительные затраты |

| Уменьшение ежемесячного платежа и общей переплаты за счёт снижения % ставки | Требуется согласие предыдущего банка-кредитора |

| Возможность получения дополнительных денежных средств на личные нужды | Некоторые банки ограничивают количество рефинансируемых кредитов |

| Снятие обременения с залогового имущества | Имеет смысл рефинансировать только средние и крупные кредиты |

Не торопитесь, принимая решение о рефинансировании. Взвесьте все «за» и «против».

Плюсы рефинансирования кредитов других банков

- Снижение процентной нагрузки, вследствие чего происходит значительное уменьшение переплаты в части годовых процентов.

- Возможность уменьшения размера ежемесячных платежей за счёт взятия денег на больший срок.

- Ослабление финансовой нагрузки кредитующегося физического лица.

- Экономия времени – внесение одного платежа вместо нескольких прежних ежемесячных взносов.

- Освобождение залога (при перекредитовке автокредита или ипотечной ссуды).

- Выбор удобной даты внесения платежа (не везде).

- Клиент может избрать банк, где процедура рефинансирования кредита для физических лиц упрощена (осуществляется по одному документу – паспорту, без справок или по двум документам).

Когда выгодно рефинансирование кредита

Тогда, когда новые условия подходящие: и по размеру процента, и по тому, что соискатель получает быстро нужную сумму, чтобы в первой инстанции не переплачивать за счет начисленных пеней и штрафов. Рассматривая рефинансирование кредита, стоит остановиться на весомых плюсах, а также минусах. В начале о сильных сторонах:

- получаете нужную сумму для погашения долга, чтобы избежать комиссий, штрафов;

- не портите финансовую репутацию и кредитную историю;

- получаете финансовую выгоду – не переплачиваете.

Среди минусов, кроме самого наличия займа, как такового, можно выделить и другие:

- услуга не выгодна на маленьких суммах;

- далеко не все банки разрешают практику, поскольку не хотят отпускать своего клиента.

Вот простой пример: у вас в одном банке ипотека, из которой осталось 3 года и 1 млн. рублей долга. Годовой процент 15% без дополнительных комиссий или штрафов. За год процентные ставки на фоне кризиса резко упали, и другой банк предлагает вам кредит на те же 3 года, но под 12%, или на 4 года, но под 8%. Если платежи равными долями и включают погашение как тела, так и одновременно процентов, перекредитоваться очень эффективно.

Критерии выбора банка для рефинансирования

Рефинансирование – это погашение кредита (ипотеки, автокредита, потребительского кредита, займа в МФО, долга по кредитной карте) в одном или нескольких банках за счет оформления нового займа в другом банке на более выгодных условиях.

Не путайте с реструктуризацией. Это еще один инструмент снижения долговой нагрузки с заемщика. Но, в отличие от рефинансирования, его использует тот же банк, который первоначально выдал заем.

Реструктуризация доступна далеко не любому клиенту, а только тому, кто попал в трудную жизненную ситуацию (потеря работы, снижение зарплаты, тяжелое заболевание, получение инвалидности и пр.) и сможет это доказать банку. Заключается в пересмотре условий кредитования в сторону их смягчения.

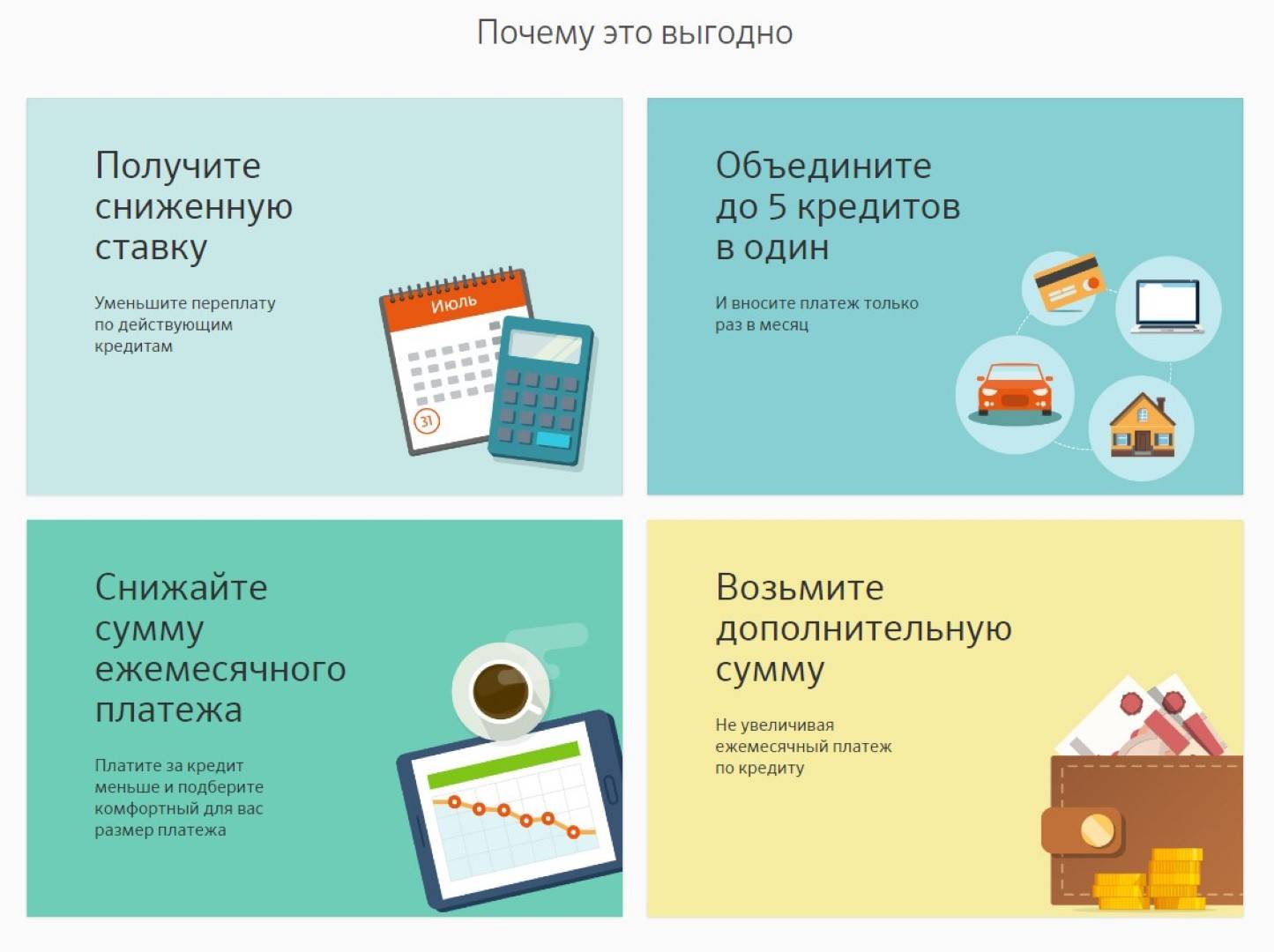

Выгоды рефинансирования очевидны:

- Снижение ежемесячного платежа или срока кредитования (в зависимости от условий).

- Уменьшение переплаты в результате сокращения срока кредитования или размера платежа.

- Возможность избежать ухудшения кредитной истории по сравнению с кредитованием на прежних условиях, санкций со стороны кредитора, встречи с коллекторскими агентствами, банкротства.

- Некоторые предлагают получить деньги не только на погашение займов в других банках, но и на собственные нужды.

- Удобство погашения, когда вместо нескольких дат и платежей надо запомнить всего одну сумму и день ее внесения на счет.

- Возможность вывести имущество (квартиру, машину) из-под залога. Например, для последующей продажи.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Практически все кредитные организации предлагают услугу рефинансирования. Условия разные, положительное решение зависит от выполнения заемщиками требований кредитной организации. Рассмотрим критерии, по которым надо анализировать предложения и выбирать лучшее из них:

- Количество рефинансируемых займов и их видовой состав. Некоторые разрешают погасить не более 3 кредитов, другие – до 5. Одни предложения касаются только потребительских займов и ипотеки, другие – кредиток и микрозаймов в МФО.

- Размер процентной ставки. На сайте и в рекламе всегда показывают ее минимальный размер. Не стоит на него ориентироваться. Как правило, низкий процент доступен заемщикам при соблюдении целого ряда условий: зарплатный проект, страхование.

- Возможность получить дополнительные средства на личные нужды.

- Максимальная сумма, на которую может рассчитывать заемщик, и срок нового кредитования.

- Другие условия перекредитования. Например, возможность получить деньги без подтверждения дохода, без залога и поручительства.

Проведем обзор самых выгодных предложений для физических лиц по рефинансированию.

Описание услуги

Рефинансирование – это услуга по замене существующего долгового обязательства на новое долговое обязательство (определение из Википедии). Если говорить более простым языком, то это процедура по переводу кредита из одного банка в другой под новые условия. При этом ваш первоначальный долг закрывается, а вы начинаете выплачивать его новому кредитору под более выгодные условия.

И это очень важно, потому как многие заемщики по не знанию обращаются за рефинансированием в тот же банк, где они первоначально кредитовались, и получают отказ. Чтобы этого не произошло, необходимо обращаться в стороннюю компанию

Например, если вы брали кредит в ВТБ, за рефинансированием надо идти в Сбербанк и наоборот.

Возможно ли перекредитоваться там же, где вы сейчас обслуживаетесь? В редких случаях это действительно возможно. Например, если у вас есть кредитка в Сбербанке и автокредит в Ренессанс Кредит, то вы можете их объединить и выплачивать в Сбербанке. Долги только от одной компании между собой объединить нельзя.