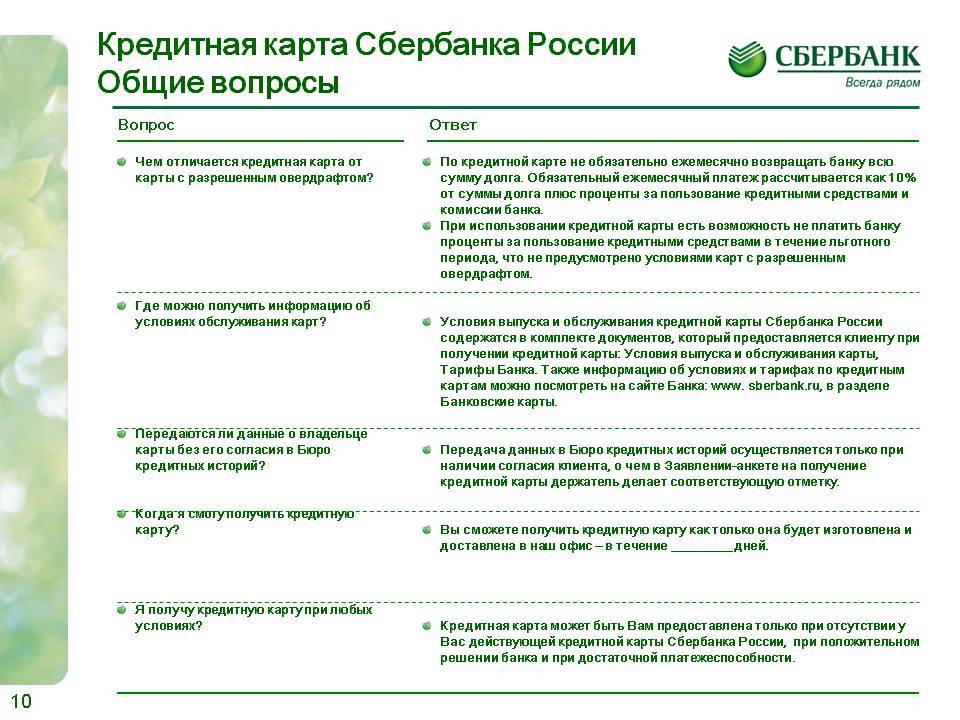

Основные особенности и требования

Общие правила, со скольки лет можно получать кредиты в Сбере, определены внутренними правилами и критериями банка. Это оговорено в правилах, утвержденных для всего банка централизовано

При этом важно знать не только обособленные критерии, но и некоторые возможные исключения и уточнения

По общему правилу, получить заём можно в Сбере, если человеку исполнилось 18 лет.

С этого момента на законодательном уровне он имеет право принимать решения, а также принимать на себя обязательства. Но все же чаще всего банки предпочитают предоставлять подобные займы лицам от 21 года – таким образом они являются более благонадежными для банка и поэтому их заявки одобряются чаще.

Человек должен иметь российское гражданство, постоянную регистрацию и доход.

Но при этом в отношении кредитных карт существует некоторое уточнение: независимо от возраста, получить ее человеку постороннему, который до этого не был клиентом Сбера, крайне сложно. Тем, кто уже является клиентом, обычно приходят предложения от банка. В этом случае лимит обычно не слишком велик, но в дальнейшем он будет увеличиваться постепенно – это происходит автоматически на усмотрение банка. Также можно сформировать заявку на увеличение лимита (на сайте или в офисе банка). Если клиент проявил себя как благонадежный, то есть все шансы на ее одобрение.

Все же необходимо иметь стабильный доход, чтобы получить кредитную карту от Сбера. При этом есть 2 варианта подтвердить доход: предоставить справку или же оформить зарплатную карту в этом банке (тогда поступления автоматически будут видны в системе).

В остальном можно попытаться указать доход вручную, но при этом предоставлять следует только правдивую информацию. Даже если она и не будет проверяться, то при возникновении любых споров это будет серьезным обвинением заемщику, так как он предоставил ложную информацию.

Сам работник банка не может повлиять каким-либо образом на решение в отношении одобрения кредита. Система самостоятельно одобряет заявку и формирует предложение, основываясь на запрограммированных критериях.

Какие кредитные карты предлагает Сбербанк?

Напомним, что кредитная карта – это продукт, по которому банк дает вам одобренный лимит в пользование за проценты. Простыми словами, вы покупаете товар, оплачиваете картой, на которой деньги банка. При этом вернуть их можно без процентов сразу, в течение льготного срока или минимальными взносами. Во втором случае потребуется заплатить проценты.

В отличие от других банков в СБЕРе предложений достаточно. Посмотрим, какие есть карты и для чего они подойдут.

Как и дебетовые карты, кредитки разделены на категории, исходя из потребностей клиента.

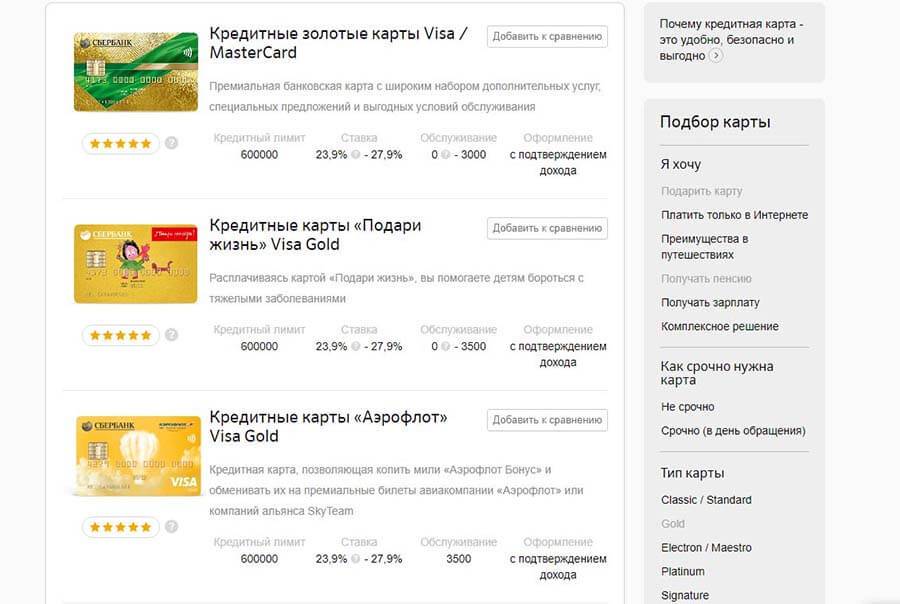

Кредитные карты Сбербанка, список:

| Название продукта | Обслуживание в год | Процент | Лимит | Кэшбэк | |

|---|---|---|---|---|---|

| На стандартных условиях (max) | В рамках персонального лимита (max) | ||||

| Карта для накопления миль Аэрофлот | |||||

| Аэрофлот Signature (также входит в группу «Премиальные») | 12 000 р. | 21,9% | 3 млн р. | Нет | 2 мили, за каждые потраченные 60 р. |

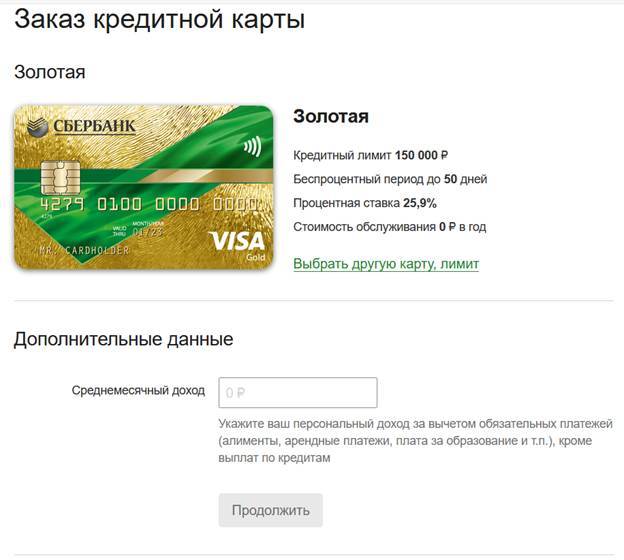

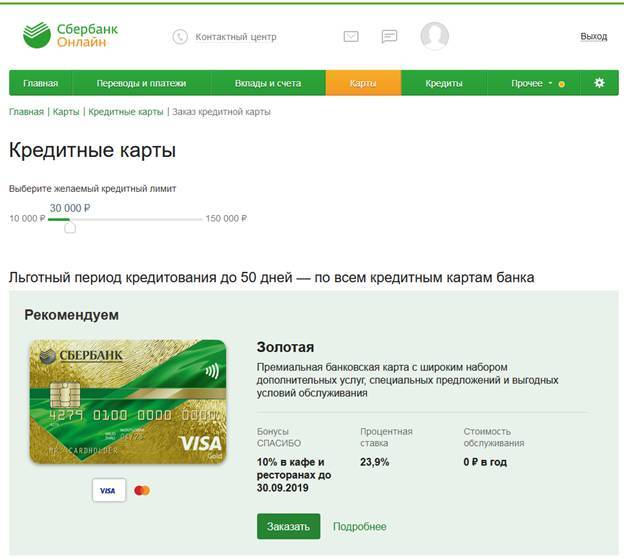

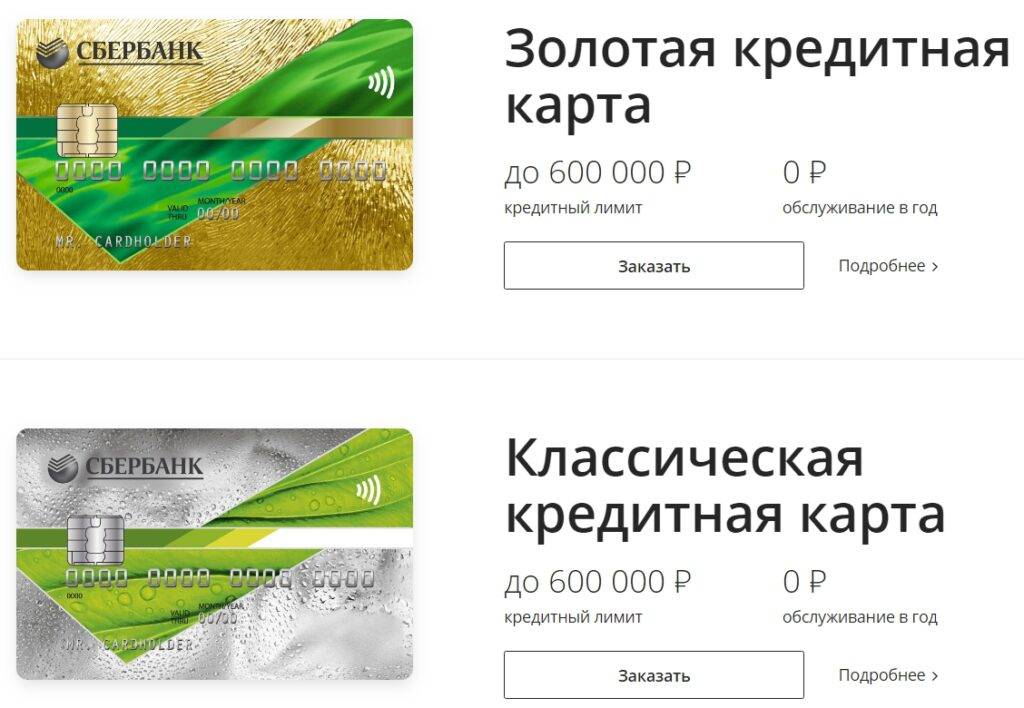

| Золотая | 3 500 р. | 23,9-25,9% | 300 000 р. | 600 000 р. | 1,5 мили, за каждые потраченные 60 р. |

| Кредитные карты для бонусов | |||||

| Премиальная | 2 450 р. | от 21,9% | 3 млн р. | 600 000 р. | 0,5-10% |

| Цифровая (Также входит в группу «Без пластика») | 0 р. | 600 000 р. | нет | До 30% у партнеров | |

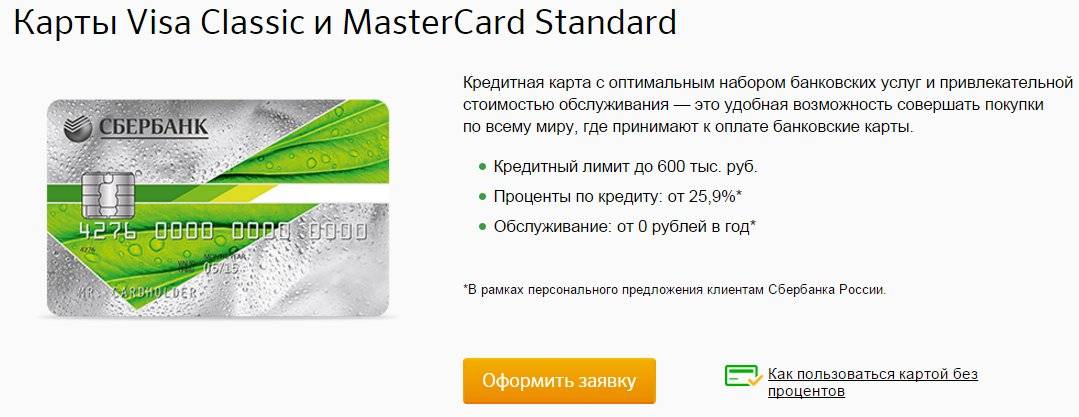

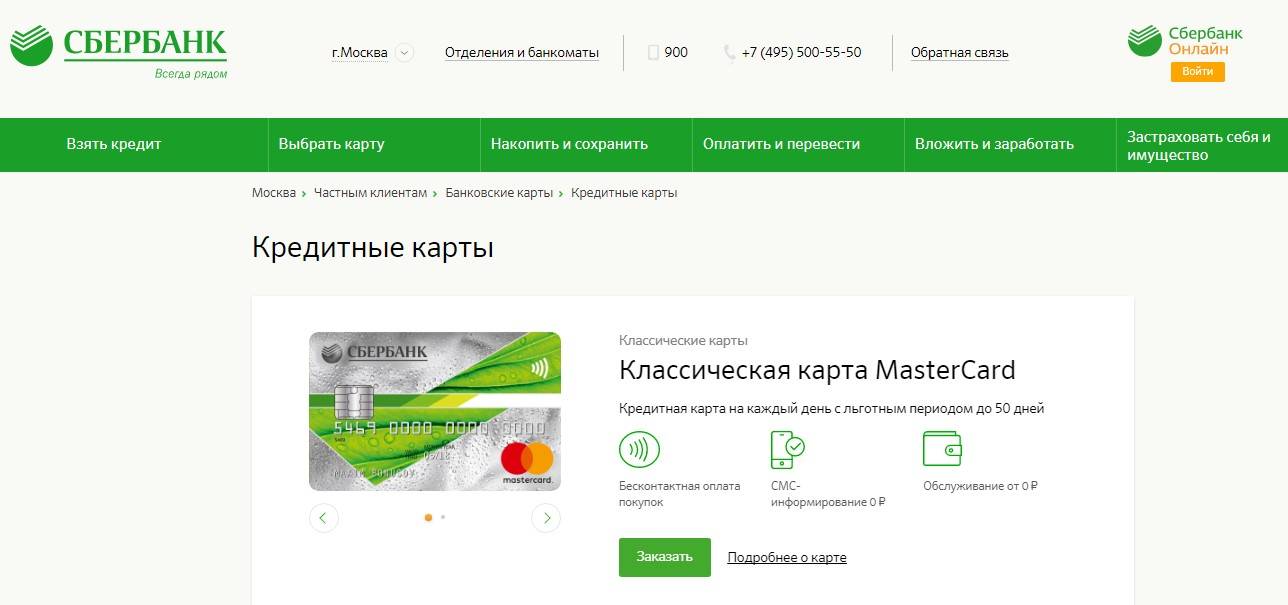

| Классическая | 23,9-25,9% | 300 000 р. | 600 000 р. | ||

| Кредитные карты для благотворительности | |||||

| Классическая – Подари жизнь | 0 р.- с персональным лимитом, 900 р. – на стандартных условиях | 23,9-25,9% | 300 000 р. | 600 000 р. | 0,3% от суммы покупки на благотворительность и до 30% клиенту |

| Золотая – Подари жизнь | 0 р.- с персональным лимитом, 2 500 р. – на стандартных условиях | ||||

| Карты, которые не внесены в конкретную группу, но заслуживают внимания | |||||

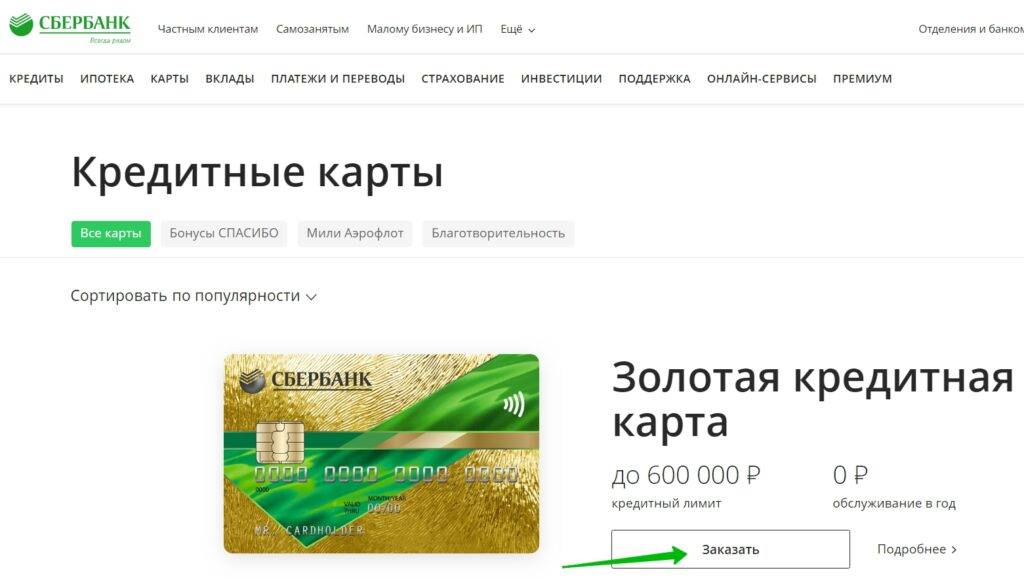

| Золотая кредитная карта | 0 р. | 23,9-25,9% | 300 000 р. | 600 000 р. | До 30% от суммы покупки. |

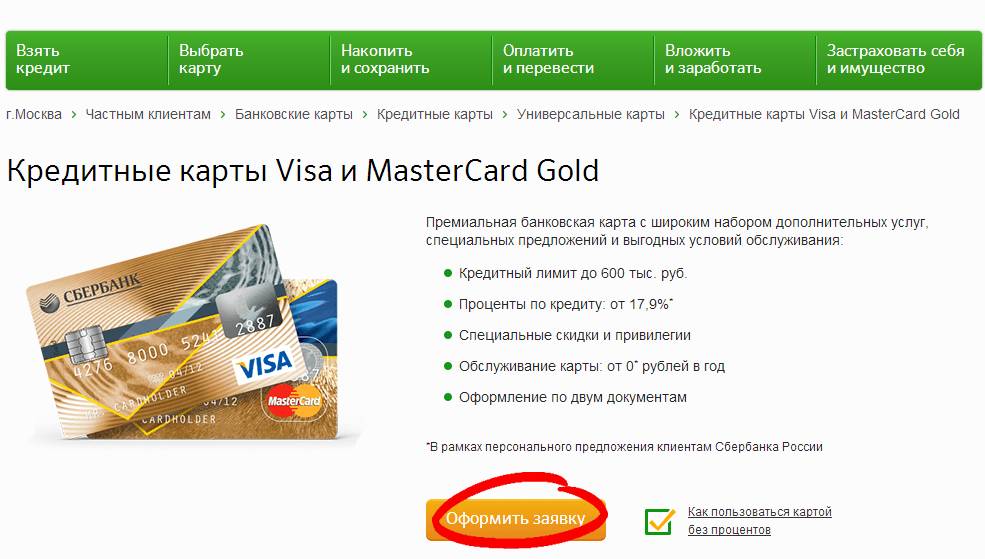

| Премиальная карта Visa | 2 450 р. | 21,9-23,9% | 600 000 р. | 3 000 000 р. | до 10% — АЗС, Gett и Яндекс.Такси до 5% — Кафе и рестораны до 1,5% — Покупки в супермаркетах 0,5% -любые покупки до 30% от суммы покупки |

Дополнительно добавим, что по всем кредитным картам есть льготный срок, не превышающий 50 дней. Что касается комиссии за получение денег, то она также единая и составляет:

- через СБЕР -3% от суммы, но не менее 390 р.

- через другие банкоматы 4%, но не менее 390 р.

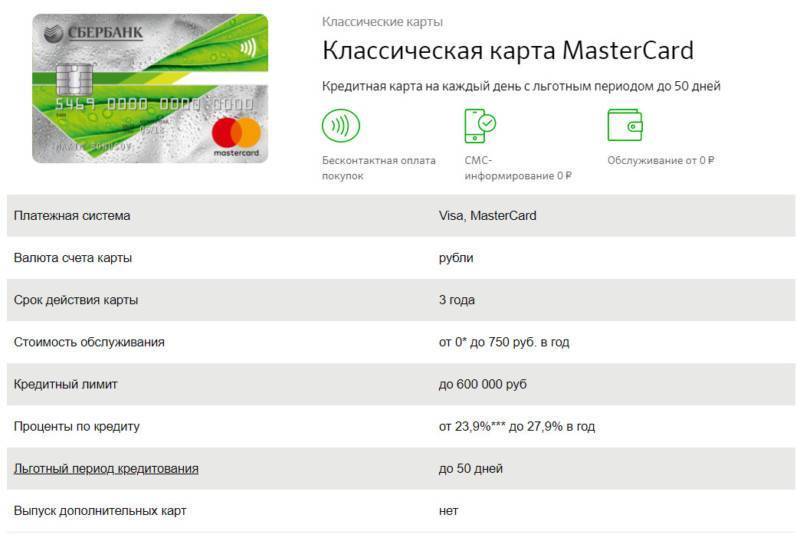

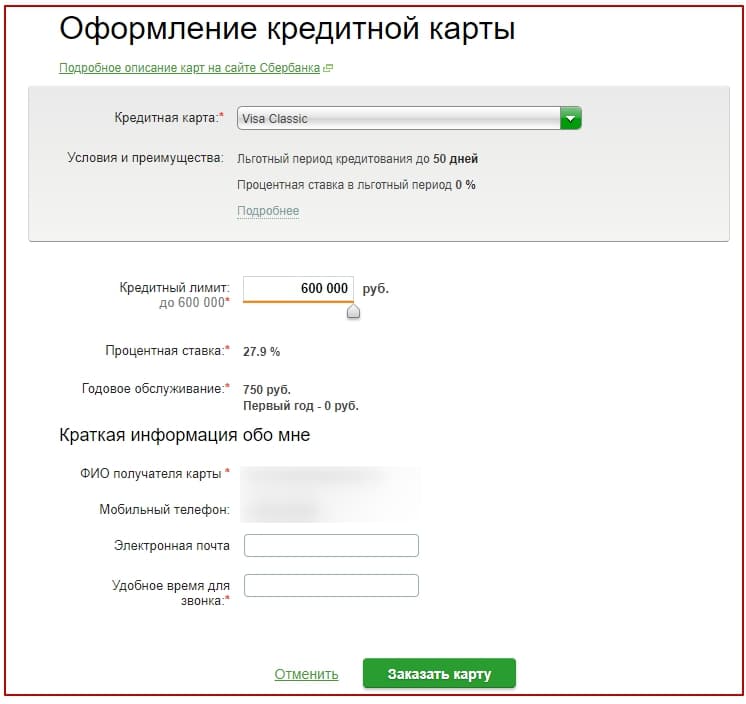

Тарифы и условия пользования классическими картами

В таблице покажу тарифы и условия для обычных и предодобренных карт Visa и MasterCard.

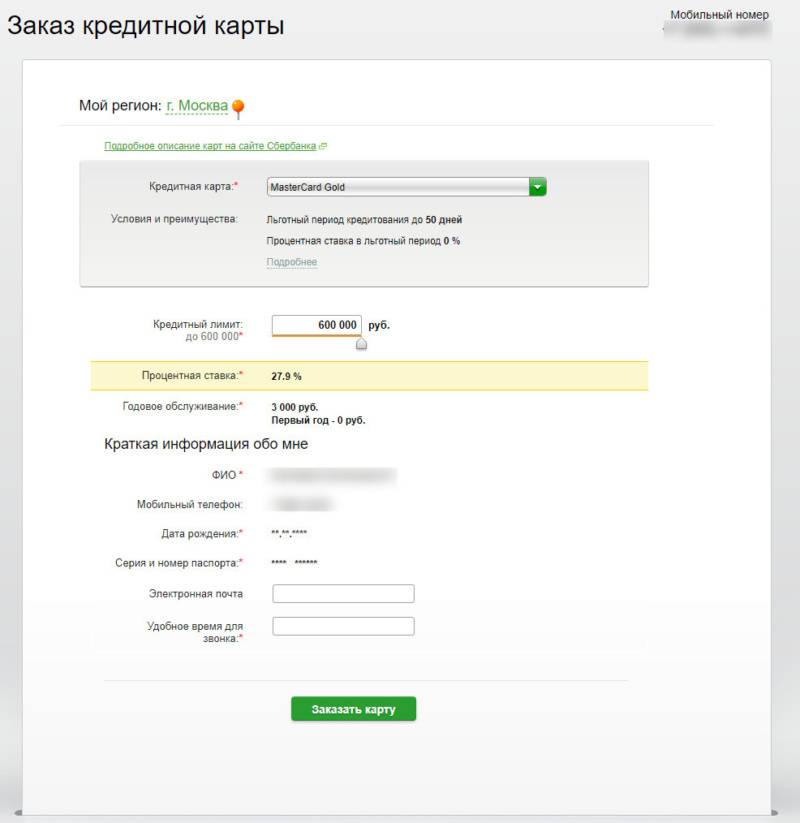

| Тарифы и условия | Массовое предложение | Предодобренное предложение |

| Льготный период | 50 дней | 50 дней |

| Кредитный лимит | До 300 000 руб. | До 600 000 руб. |

| Годовое обслуживание | 750 руб. | Бесплатно |

| Пополнение наличными | Без комиссии (в устройствах самообслуживания и кассах банка) | Без комиссии (в устройствах самообслуживания и кассах банка) |

| Процентные ставки | 0 % (в льготный период) 27,9 % | 0 % (в льготный период) 23,9 % |

| Неустойка за несвоевременное погашение | 36 % | 36 % |

| Снятие наличных | 3 % от суммы, но не менее 390 руб. | 3 % от суммы, но не менее 390 руб. |

| Лимиты выдачи наличных | 50 000 руб. в сутки в банкоматах банка 150 000 руб. в сутки в кассах Сбербанка, банкоматах и кассах чужих банков | 50 000 руб. в сутки в банкоматах банка 150 000 руб. в сутки в кассах Сбербанка, банкоматах и кассах чужих банков |

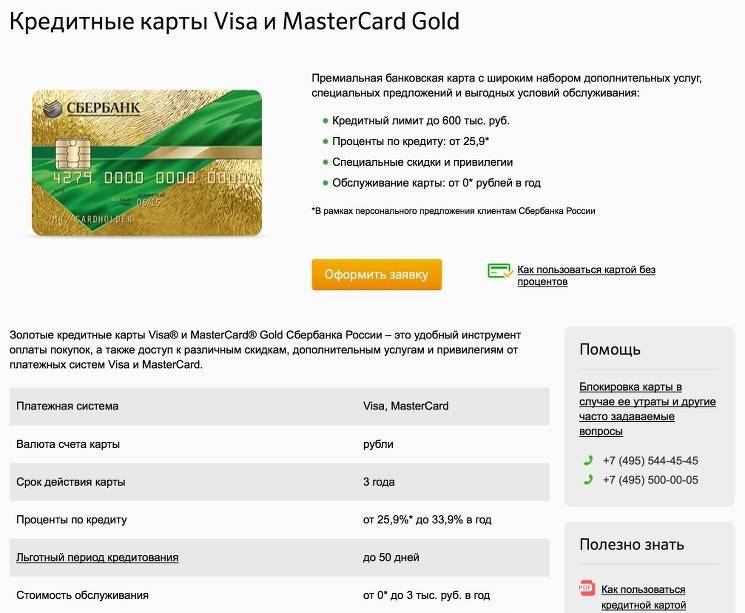

Тарифы на пластиковые платёжные средства Сбербанка

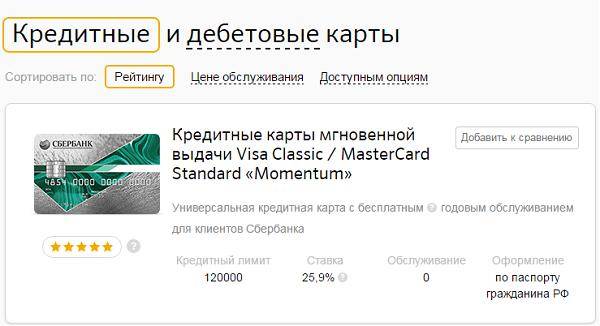

| Вид карты | Льготный период (дни) | Ставка (%) | Лимит обналичивания в банкоматах (руб.) в сутки | Ограничение снятия наличных всего (руб.) в сутки | Лимит (руб.) | Обслуживание за год (руб.) |

| Классическая,Предодобренная | 50 | 23,921,9 | 50 00050 000 | 150 000150 000 | 300 000600 000 | 00 |

| Золотая | 50 | 23,9 | 100 000 | 300 000 | 3 000 000 | |

| ПремиальнаяПредодобренная | 50 | 23,921,9 | 100 000100 000 | 300 000300 000 | 600 0003 000 000 | 4 9004 900 |

| Сбербанк – АэрофлотПредодобренная | 50 | 25,923,9 | 300 000300 000 | 300 000300 000 | 300 000600 000 | 3 5003 500 |

| С поддержкой фонда “Подари Жизнь”Предодобренная | 50 | 25,923,9 | 150 000150 000 | 150 000150 000 | 300 000600 000 | 9000 |

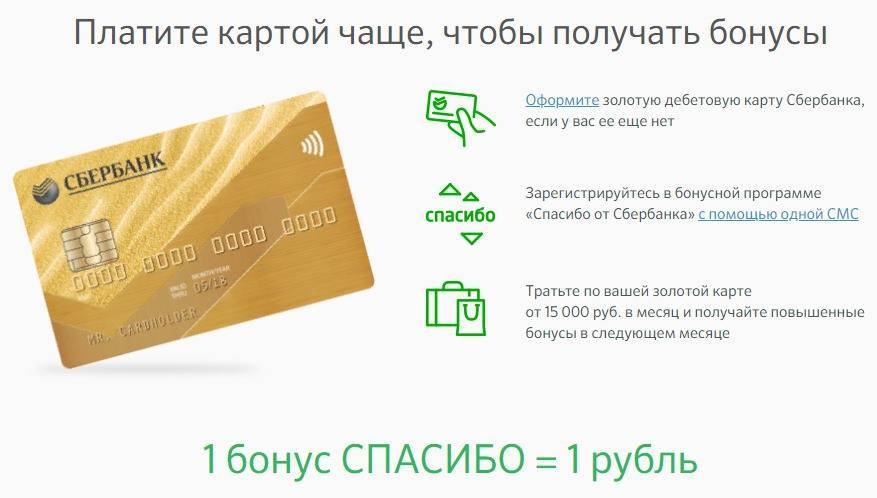

При использовании карты Сбербанк-Аэрофлот накапливаются мили за пользование кредитом. По классической карте начисляется 1 миля за каждые израсходованные 60 рублей. По Золотой начисляется 1,5 мили и Signature – 2 мили. Клиенты, выбравшие карту «Подари Жизнь», участвуют в благотворительной акции, при которой с каждой покупки часть средств отчисляется на нужды благотворительного фонда.

Можете ли вы оформить кредитную карту? Требования к заемщикам

Чтобы банк одобрил вам выдачу пластиковой кредитной карты, нужно выполнить ряд условий:

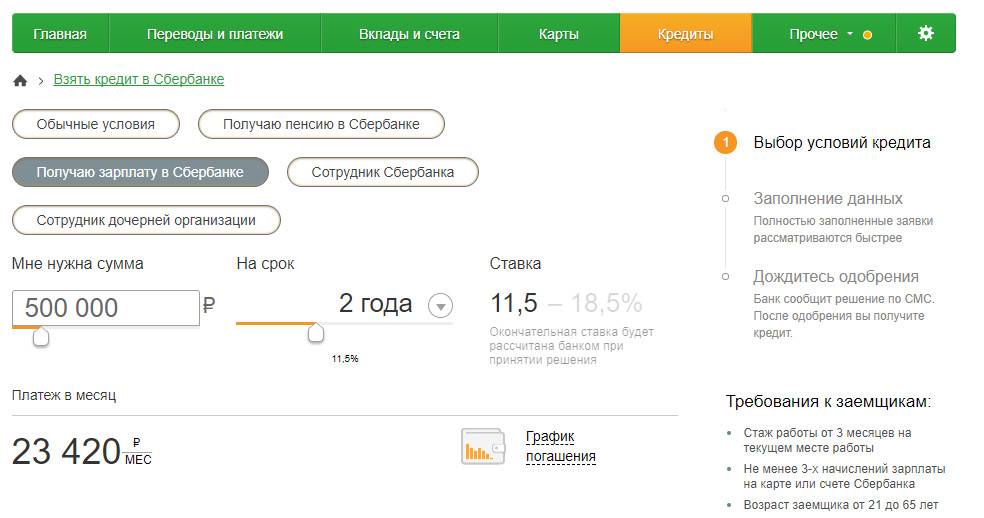

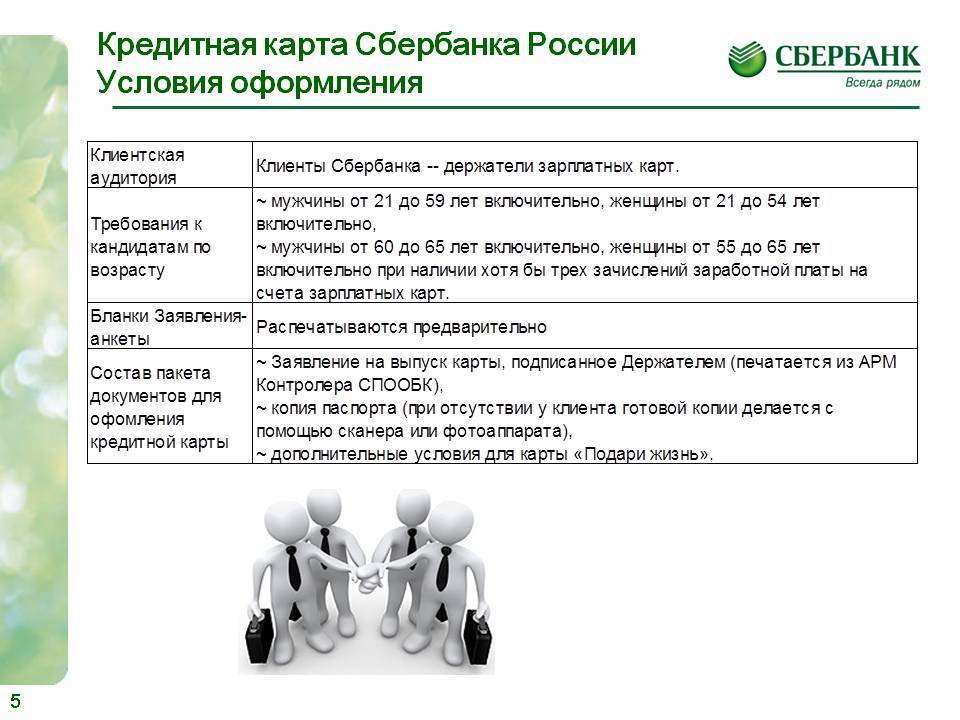

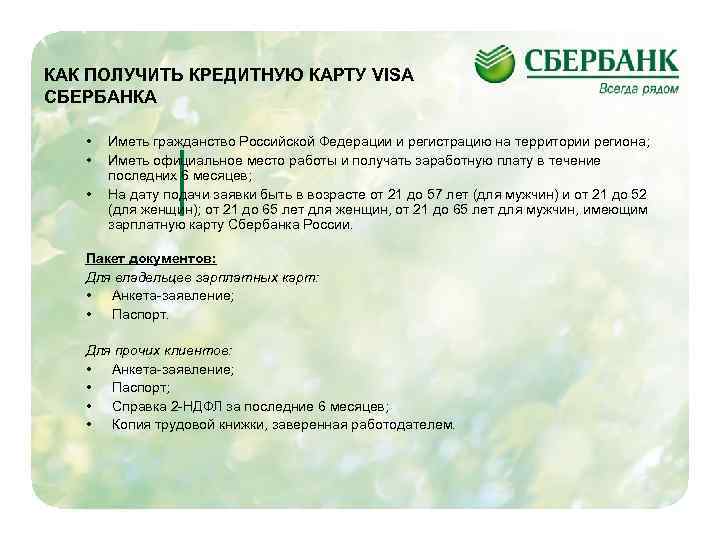

Во-первых, заемщик должен быть гражданином РФ и его возраст должен соответствовать требованиям банка (обычно от 21 года до 60 лет), кроме того у него должна быть постоянная регистрация и место трудоустройства.

Во-вторых, у заемщика должна быть либо «положительная» кредитная история, либо ее полное отсутствие. Во многих случаях банки оформляют карту с кредитным лимитом, если у клиента уже есть один займ, например, автокредит, по которому не было просрочек платежей

Еще одно важное условие — затраты на погашение всех кредитов не должны превышать 30% от официального дохода заемщика.

В-третьих, заявитель должен предоставить сотрудникам организации необходимые документы — оформить кредитную карту в солидном банке без пары-тройки документов не получится.

Таким образом, оформить кредитку может практически любой трудоспособный и официально трудоустроенный человек.

Какие документы нужны для оформления?

Простое правило кредиторов гласит — чем больше документов предоставил заемщик, тем больше к нему доверия, тем большие возможности кредитного лимита ему открыты. Так, для получения минимальной суммы по кредитке можно обойтись лишь анкетой-заявлением по форме банка, паспортом и, например, водительским удостоверением. Если же клиент рассчитывает на более значительную сумму займа, то ему следует представить справку о доходах 2-НДФЛ, копию документа права собственности на автомобиль, подтверждение наличия дополнительных доходов — словом, все документы, которые указывают на платежеспособность.

Как повысить вероятность выдачи кредитной карты?

Чтобы войти в число счастливых обладателей кредитной карты, стоит избегать распространенных ошибок, которые допускают заявители при подаче пакета документов в банк.

Не следует:

- Указывать заведомо ложную информацию о месте работы. Проверить эту информацию сотрудникам банка не составит труда.

- Преувеличивать свои доходы. Эти данные тоже легко проверить, к тому же, даже получив одобрение банка на слишком высокий для вас лимит, вы рискуете не погасить платеж в срок.

- Скрывать кредитную историю (банк о ней все равно узнает из БКИ). Наличие хорошей истории является весомым плюсом в глазах кредитора, даже более значимым, чем отсутствие кредитов вовсе. Если все платежи по нынешнему или прошлому займу были сделаны в срок — то вы выглядите благонадежным плательщиком.

- Подавать заявку на очередной кредит, если у вас уже открыто более 3 кредитов.

Кроме того, стоит указать наличие дополнительных источников дохода, если они есть. Как мы уже говорили, от полноты пакета документов, подтверждающих вашу кредитоспособность, зависит лимит по карте.

Порядок, сроки и стоимость оформления кредитной карты

Всего три простых этапа — и вы счастливый обладатель кредитки.

Этап 1

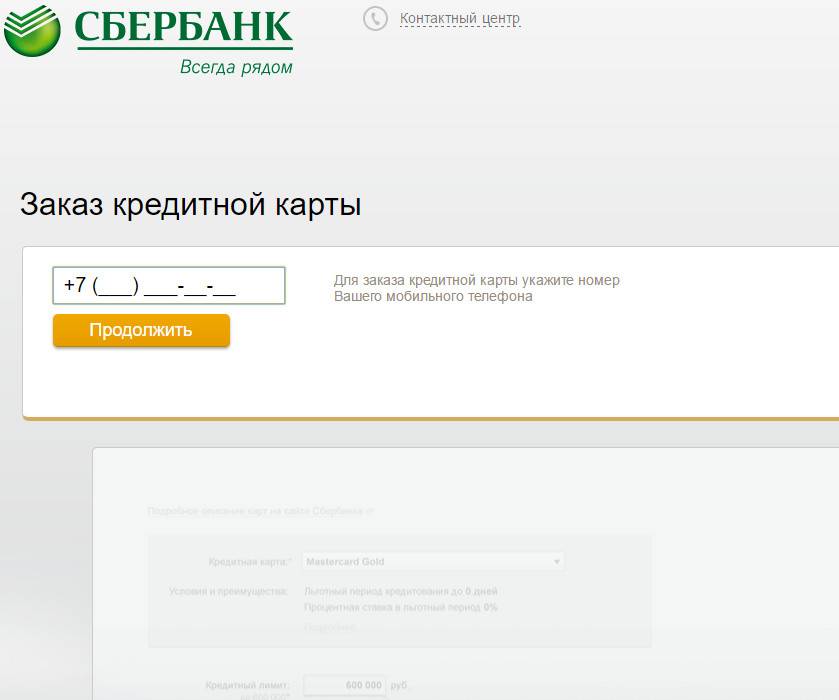

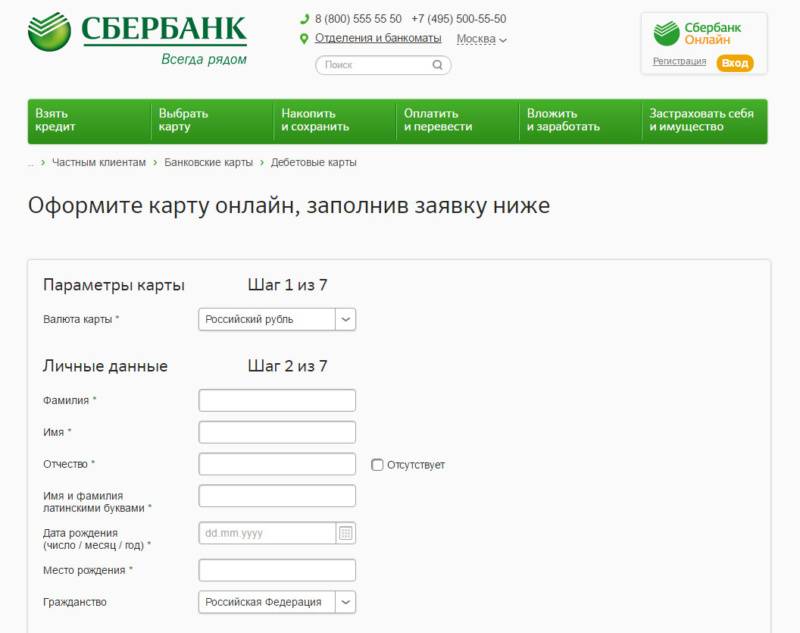

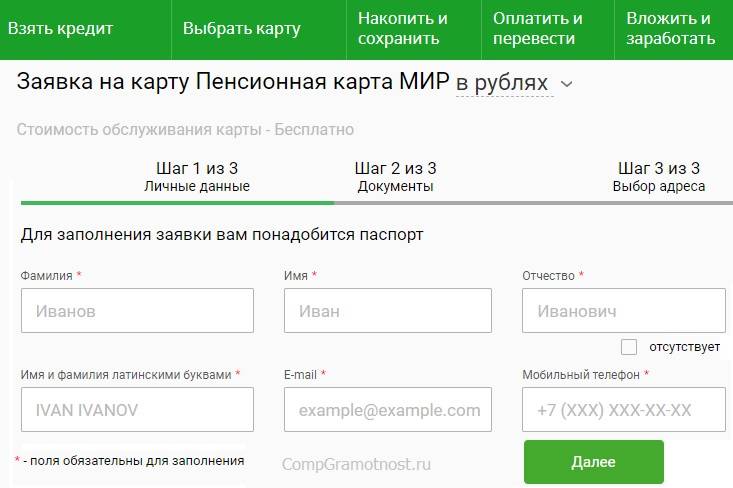

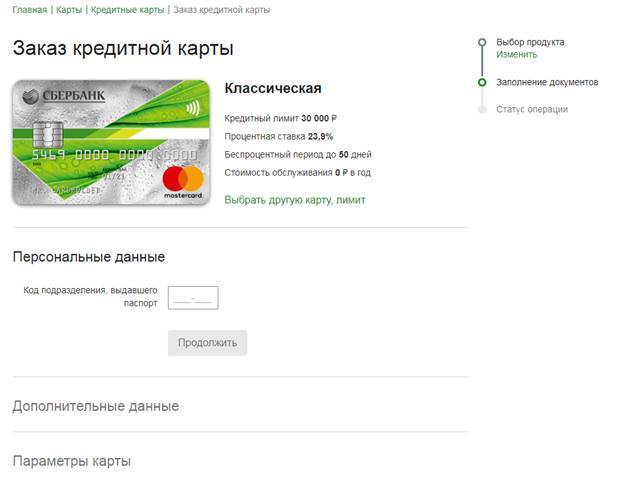

Вы заполняете заявку на кредит. Для этого не обязательно ехать в отделение банка, многие организации предоставляют возможность онлайн-подачи заявления.

Этап 2

После отправки заявки по Интернету обычно проходит от нескольких часов до пары дней, затем вам звонят представители учреждения и приглашают приехать в офис с пакетом необходимых документов (как мы уже говорили, это может быть как паспорт и водительское удостоверение, так и более полный набор подтверждений вашей платежеспособности). Проверка бумаг занимает от часа до недели, в зависимости от банка и количества представленных вами справок.

Этап 3

При оформлении обычной кредитки от момента подачи заявки и до получения желанного пластика на руки проходит от 3 до 7 дней. Некоторые банки предлагают «моментальные» кредитные карты, в этом случае время ожидания сокращается до нескольких десятков минут. Однако процентная ставка будет довольно высокой (более 35%), а кредитный лимит — низким, что вполне объяснимо желанием банка снизить риски.

Стоит отметить, что большинство банков не берет денег за выпуск карты. Обычно клиент оплачивает только ее годовое обслуживание.

Важно!Помните, что при подписании договора, нужно внимательно его прочитать, чтобы не упустить примечаний «мелким шрифтом», в которых банк обычно прописывает дополнительные обязанности держателя карты, а также уточнения по стоимости годового обслуживания

Как получить кредитную карту – условия банков

Кредитные карты по своей сути намного удобней стандартного потребительского займа. Это можно легко объяснить универсальностью платежной системы кредитования банковской пластиковой карточки. Кредиткой легче расплачиваться в магазине, существует фиксированный период беспроцентного использования кредитных средств и разнообразные линии предоставления кредитов (в зависимости от нужд и возможностей клиента).

Если кредитные карточки и в самом деле такие удобные, доступные и полезные, то почему же тогда во многих людей возникают проблемы с их оформлением, почему не все пользуются? Для того, чтобы правильно оформить кредитку, без лишних вопросов и, при этом, получить нужный лимит средств нужно знать о требованиях банка и полностью им соответствовать.

Для того чтобы банковская организация оформила вам пластиковую кредитную карту необходимо:

Соответствовать возрастным параметрам (в большинстве случаев это от 21-го до 60-ти лет).

Подходить по уровню постоянной официальной платежеспособности (иметь регистрацию на месте нынешней работы).

Кредитная история, для успешного получения пластиковой банковской карты, обязательно должна быть позитивной. То есть, вы на момент получения кредита, не должны иметь других непогашенных кредитов. Конечно, еще лучше, если кредитная история у вас вообще отсутствует.

Если вы уже имеете займ у другого банка, но на иные цели, например, выплата взносов за квартиру, то могут предложить кредитную карту с небольшим лимитным счетом

То есть, в вашем распоряжении будет небольшая сумма денег, которую вы регулярно можете использовать, с условием своевременного погашения.

Важно также учитывать еще одно постоянное условие от банков – сумма затрат на погашения кредита (ежемесячно) не должна превышать 25% от уровня дохода официального заемщика. Большинство банковских учреждений попросту не дадут вам суму больше этой схемы

Для этого банки и просят у заёмщика справку о доходах, чтобы понять уровень платежеспособности.

Следующим обязательным условием для оформления кредитной карты, является пакет необходимых документов – паспорт гражданина Российской Федерации, код налогоплательщика и т.д.

В некоторых банках, во время оформления карточек с очень большим кредитным лимитом, существует условие – одного года. Это касается места работы. На своем нынешнем месте работы вы должны работать не менее одного года.

| Кредитный лимит — до 150 000 руб | Беспроцентный период — до 100 дней | |

| Сумма кредита до 300 000 рублей | Без справок и визита в банк | |

| Процентная ставка в течении рассрочки — 0% годовых | Сумма кредита — до 1 млн. рублей | |

| Кредитный лимит до 150 000 рублей | Выдача в день обращения | |

Лимит рассрочки 300 000 ₽ | Ставка по рассрочке 0% годовых | |

0% за пользование рассрочкой | Лимит кредитования — до 350 тыс. руб. | |

| Льготный период 50 дней | Выдача в день обращения | |

| Снятие наличных без комиссии | 6% доход на остаток |

Жизненная ситуация: когда и где пригодится кредитная карта?

Поскольку предложений много, следует понимать, в каком случае карта вам пригодится и будет полезной.

Жизненные ситуации:

Название продукта

Когда пригодится

Мили Аэрофлот

Аэрофлот Signature

Это карты выручит во время путешествия. За каждую покупку банк возвращает мили, которыми можно оплатить билет на самолет/поезд, отель и другие товары, из категории «Путешествия». Аэрофлот Signature пригодится для активных путешественников, расходы которых до 3 млн р.

Золотая

Бонусы

Премиальная

Карта подойдет, если вы часто совершаете покупки. Полученными бонусами после можно оплачивать часть покупки, тем более что многие магазины их принимают. Если вы совершаете покупки на сумму не более 300 000 р., то цифровая и классическая карта с бесплатным обслуживанием отличный вариант для оформления

Шопоголикам стоит обратить внимание на премиальный продукт, в рамках которого можно получить в долг до 3 млн р.

Цифровая

Классическая

Благотворительность – Подари жизнь

Классическая

Если вам небезразлично чужое горе и вы хотите помочь нуждающимся, то это продукт для вас. С каждой покупки банк будет перечислять в благотворительный фонд 0,3% и 50% от стоимости первого года обслуживания.

Несмотря на помощь фонду, клиент будет также получать бонусы от покупок, которые достигают 30% у партнеров

Поэтому картой с легкостью можно везде платить, получать на нее выплаты или использовать как запасной кошелек.

Золотая

Их нет в общем разделе, но они существуют и заслуживают внимания

Золотая кредитная карта

По сути — это классическая карта, которой можно везде оплатить. Стандартные бонусы, комиссия за снятие денег.

Премиальная карта Visa

Ей выгодно платить на АЗС, в супермаркете и кафе. Именно в этом случае возвращается максимальный бонус. Несомненный плюс – вы получаете максимальный лимит и сниженную ставку.

Получается, если вы редко совершаете покупки и карта нужна на всякий «пожарный случай», то лучше заказать золотую или классическую. В этом случае вы ничего не теряете, поскольку плата за обслуживание не снимается, а платные смс уведомления можно отключить.

Для путешественников выбор небольшой, поэтому важно понять, какая сумма нужна и подать заявку. Если вы много и часто платите, то бонусные карты к вашим услугам

Не хотите платить за обслуживание, то к вашим услугам классическая и цифровая карта. При этом последнюю кредитку вы можете оформить полностью дистанционно

Если вы много и часто платите, то бонусные карты к вашим услугам. Не хотите платить за обслуживание, то к вашим услугам классическая и цифровая карта. При этом последнюю кредитку вы можете оформить полностью дистанционно.

Нужно несколько карт? Если доходы позволяют, то можно смело подавать заявку. Главное – не забывать вовремя погашать долг.

Что нужно, чтобы получить кредитную карту Сбербанка

Как взять кредитку в Сбербанке (общие правила, без учета способа направления запроса):

- подать заявку. Если заказ оформляется в подразделении, нужен паспорт;

- дождаться одобрения;

- обратиться в отделение, куда должен поступить бланк;

- предъявить удостоверение личности;

- подписать кредитную документацию;

- забрать карту и конверт с PIN-кодом;

- проверить корректность данных, указанных на пластике, особенно написание имени и фамилии латинскими буквами;

- поставить на бланке, на оборотной стороне, свою визу. Подпись обязательно должна соответствовать той, что поставлена в паспорте.

Сбербанк не занимается дистанционным предоставлением карт. Если вы получили предложение оформить этот вид займа по почте, это, вероятнее всего, мошенничество.

Перечень необходимых документов

Чтобы воспользоваться таким предложением стоит предоставить следующий перечень документов:

- заполненную заявку;

- паспорт с гражданством РФ.

Кто может получить кредитную карту Сбербанка (требования к заемщику)

Общие требования Сбербанка для заказывающих кредитки:

- гражданство – РФ;

- 21-65 лет;

- прописка (временная либо постоянная) на территории России.

Можно ли безработному получить кредитку в Сбербанке

Требований о существовании какого-либо дохода к клиентам, претендующим на кредитную карточку, в Сбербанке не предъявляют.

Если заявитель участвует в зарплатном проекте, то, вероятнее всего, ему изначально поступит предодобренное предложение. Тогда можно рассчитывать на более низкую стоимость кредита.

Можно ли оформить кредитную карту в Сбербанке без справки о доходах

При обращении за кредитной картой достаточно показать паспорт, заполнить анкету. Предоставлять справку о заработке не нужно.

Как оформить кредитную карту Сбербанка пенсионеру

Пенсионерам кредитные карточки предоставляют также, как и прочим категориям клиентов

Важно, что продукт доступен только тем, кто не достиг 65-летия.

На какой кредитный лимит можно рассчитывать при первичном обращении

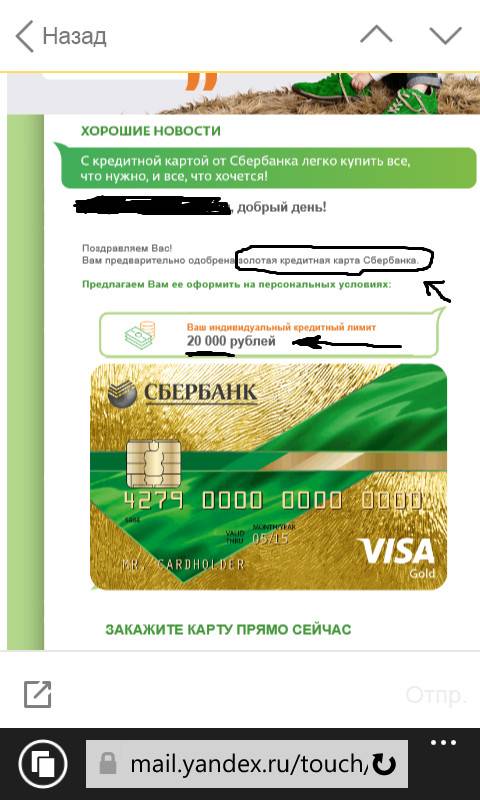

Кредитный лимит – сумма, что может взять в долг держатель кредитки. Его размер банк определяет индивидуально с учетом множества факторов. На максимальные суммы вправе рассчитывать участники зарплатных проектов трудоспособного возраста с хорошим заработком и с идеальной кредитной историей.

Величина кредитного лимита, заявленная в предложении о получении предодобренной кредитки, не окончательна. Банк скорректирует ее по факту рассмотрения заявки.

Возможные причины отказа в выдаче кредитной карты Сбербанка

Банкиры отказывают в кредитках, например, из-за:

- особенностей кредитной истории;

- излишней, с их точки зрения, закредитованности;

- действующей кредитки, лимит которой полностью исчерпан;

- небольшого заработка.

Не допускается владение более чем 1 карточкой каждого вида. Потому если уже есть одна кредитка определенного вида, то в получении второй аналогичной однозначно откажут.

Как оформить кредитку с особыми условиями?

У крупнейшего банка страны имеются специальные условия для особых категорий клиентов. Такие условия могут включать отсутствие платы за использование и изготовление карты, повышенный кредитный лимит, низкую ставку и так далее. Подобные предложения разрабатываются в индивидуальном порядке для клиентов:

- получающих зарплату (пенсию) в Сбербанке;

- имеющих дебетовую карточку и активно пользующихся ею.

Чтобы узнать о наличии специального предложения, стоит обратиться в офис этой компании или позвонить по телефону. Часто сообщения об индивидуальном оформлении карт приходят в виде СМС или сообщений на электронную почту.

Стоит отметить, что льготных условий для пенсионеров, инвалидов или молодых матерей не предусмотрено. Все кредитки выдаются таким категориям лиц на общих основаниях.

Где искать предложение по кредитке

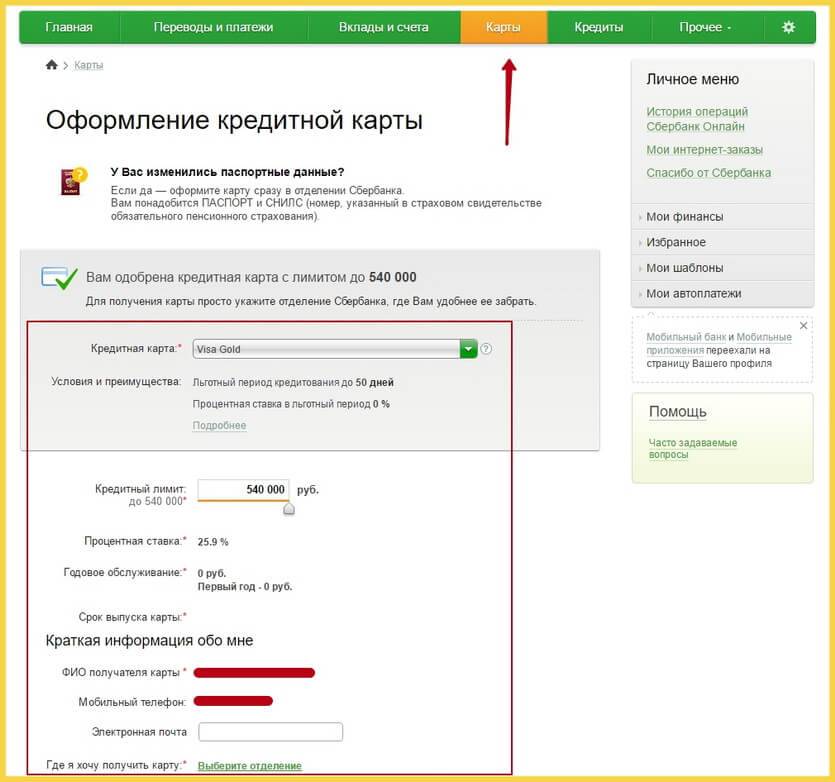

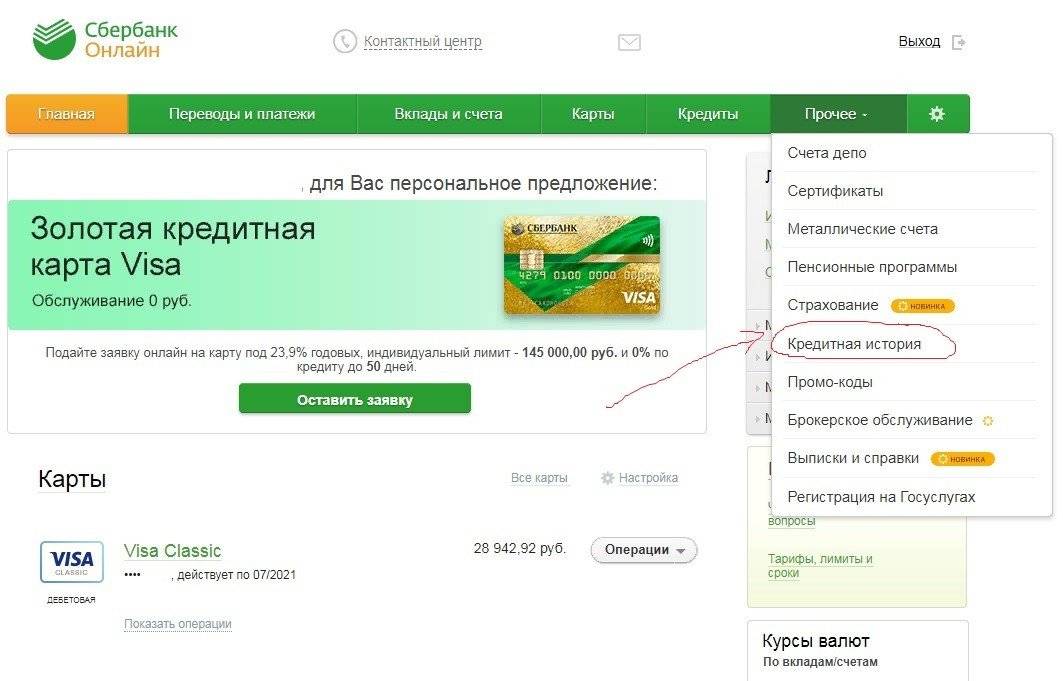

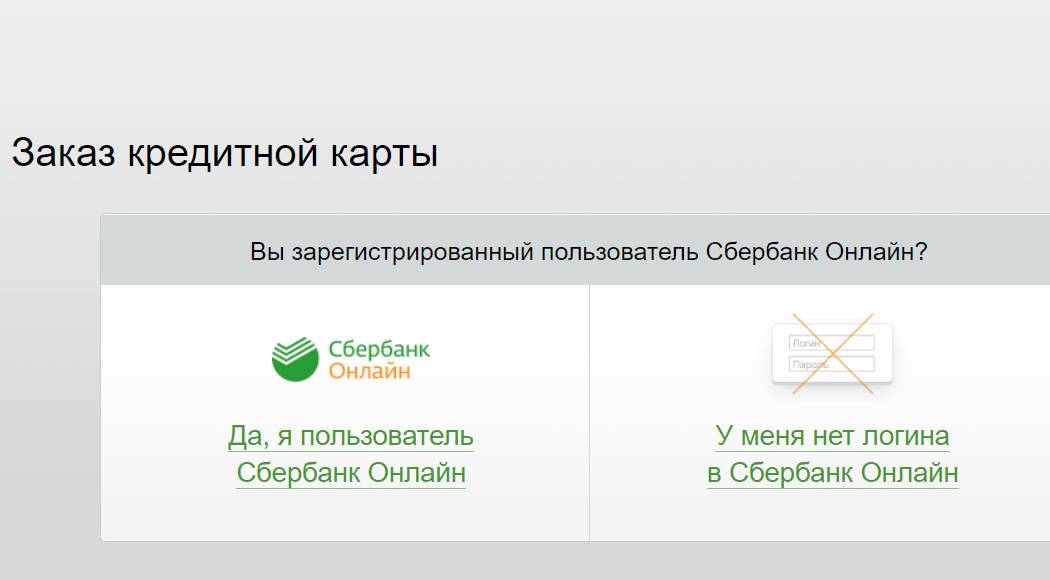

Персональное предложение клиенту от Сбербанка на кредитную карту поступает по SMS. Но сообщение легко пропустить. Для этих целей реализована возможность подробно ознакомиться со всеми параметрами предложения по кредитной карте в Сбербанк онлайн. Пользователю для этого надо выполнить следующие действия:

- Открыть страницу входа в сервис и войти в него по логину, паролю

- Ввести код из SMS.

- Ознакомиться с параметрами персонального предложения от Сбербанка.

Получают персональное предложение по кредитной карте Сбербанка далеко не все клиенты. Направляют его исключительно по инициативе кредитной организации. Шансы на получение персонального предложения возрастают в следующих случаях:

- У клиента есть зарплатная карта Сбербанка. При регулярном зачислении на нее выплат от работодателя банк сможет увидеть доходы человека и предложить ему кредитку на индивидуальных условиях.

- Активное использование дебетовой карты. Если держатель активно пользуется карточкой для оплаты в магазинах, то банк также может сформировать персональное предложение.

- Выплаченный кредит в Сбере. Если просрочек при погашении задолженности не было, то это также будет учтено при анализе возможности сделать предложение по выпуску кредитной карты на специальных условиях.

Если персонального предложение клиент не получил, то это не значит, что банк не готов выпустить ему кредитку. Ее можно заказать на стандартных условиях. Заявку можно подать следующими способами:

- в отделении;

- через Сбербанк Онлайн;

- в приложении Сбербанк Онлайн.

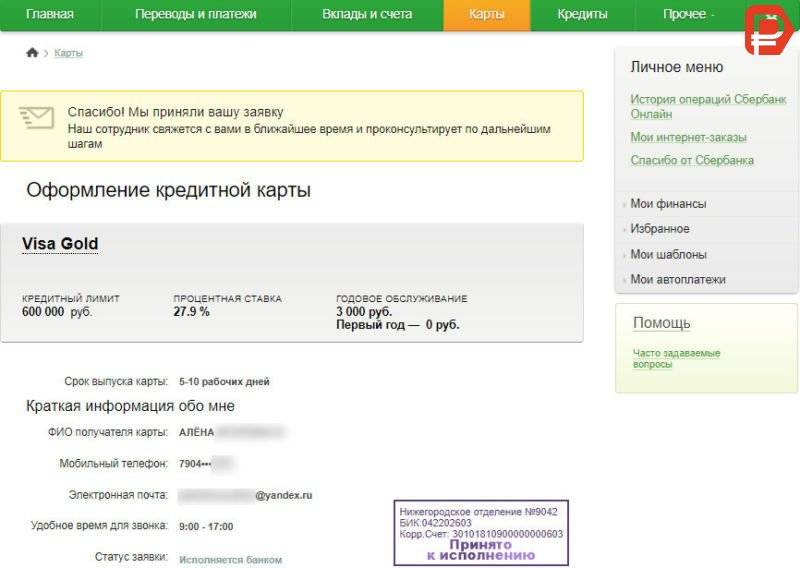

После проверки заявки банк сообщит о своем решении. Обычно одобряют ее за несколько минут, но иногда на все процедуры уходит до 1-2 дней.

Почему лучше оформить кредитную карту в Сбербанке – преимущества и недостатки

Фактически, оформление кредитки – одна из возможностей взять кредит. При этом получить ее гораздо проще, выгоднее и быстрее, чем традиционную ссуду, пользоваться ею удобно, и делать это можно весьма длительное время.

Одним из наиболее надежных и финансово устойчивых банков является Российский Сберегательный банк.

Сегодня оформление кредитки имеет массу преимуществ перед обычной банковской ссудой.

+’Главные преимущества:

- Экстренная финансовая помощь при сложившейся трудной материальной ситуации. Если Вам понадобилась сразу большая сумма денег, нет необходимости собирать большой пакет документов и запрашивать кредит, томясь в ожидании положительного ответа и теряя драгоценное время. Ее наличие поможет в быстром решении непростых денежных проблем.

- Нужно оформить только один раз. Затем через три года перевыпускается пластиковая карта, через которую человек пользуется кредитными средствами. При этом денежное обеспечение остается прежним.

- Использовать кредитки Сберегательного банка России, снимая с неё денежные средства, можно бесчисленное количество раз.

- Наличие ее гарантирует человеку безопасность и сохранность денег, поскольку кража или утеря не затрагивает лежащие на ней средства.

- Ей удобно расплачиваться за покупки и услуги, комиссия за это не взимается.

- В торговых и сервисных центрах при оплате безналом клиент получает приятные, выгодные скидки.

- Корректное пользование создает благоприятную кредитную историю. Это факт поможет, если появится необходимость получить в каком-либо другом банке серьёзный кредит, например, ипотечный.

- Существующий в условиях кредитки Сбербанка льготный период дает пользователю возможность вернуть на счет снятую сумму денег, не заплатив при этом никаких процентов.

- По программе «Спасибо от Сбербанка» на счет зачисляются бонусы при оплате некоторых покупок.

- Она может использоваться клиентом, как дебетовая, то есть на неё может переводиться доход.

- На территории России условия обслуживания весьма выгодные. Лимит денежных средств для каждого клиента определяется самим банком. Подход в этом вопросе сугубо индивидуальный.

)

Наряду с плюсами, следует отметить и некоторые отрицательные стороны.

- Процент по кредиткам банк устанавливает выше, чем за пользование обычными потребительскими кредитами.

- При снятии наличных денежных средств клиент платит комиссию в размере 3-х процентов от суммы.

)

Предодобренные карты: что это такое и как получить

Прежде чем я начну анализировать тарифы и условия пользования картой, надо разобрать 2 понятия, которыми оперирует Сбербанк:

- предодобренные или карты на специальных условиях,

- массовые или карты на стандартных условиях.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Меня заинтересовали предодобренные карты. Что это такое и как их можно получить? Вы можете рассчитывать на специальные условия, если:

- Получаете в Сбербанке заработную плату или пенсию на карту.

- Являетесь держателем дебетовой карточки.

- Есть открытые в Сбербанке вклады.

- Взяли потребительский кредит.

Что же это за условия? Я более подробно остановлюсь на них при рассмотрении тарифов. Но в общих чертах это:

- более низкая ставка за пользование кредитными средствами,

- повышенный кредитный лимит,

- бескомиссионное годовое обслуживание.