Последние изменения законодательства по вопросам 3 НДФЛ

В НК постоянно вносят изменения. Поэтому перед подачей 3 НДФЛ обязательно надо проверить, что изменилось в текущем году. Перечень последних изменений:

- Бланк 3 НДФЛ меняется каждый год, 2018 — не исключение. При подаче отчета надо использовать последнюю его форму. При этом за предыдущие годы надо использовать бланк, действующий на тот момент.

- Изменился предельный срок владения жильем. Если недвижимость получена до 1.01.2016, он составляет 3 года. С 2016 года: 3 года — в случае получения имущества по наследству, дарственной, договору ренты и в результате приватизации. В остальных случаях срок будет составлять 5 лет.

- Изменилась сумма вычетов на детей инвалидов. Она составляет 12 000 руб. (закон N 317-ФЗ от 23.11.2015).

- Изменилась и сумма дохода, если она будет выше 350 тыс. руб., вычеты на детей делать нельзя.

- Сроки подачи 3 НДФЛ остаются неизменными — до 30 апреля для подтверждения дохода. Дата может меняться ежегодно в зависимости от выходных и праздничных дней. Оплатить налог необходимо до 15 июля. Для подачи отчета с целью получения вычета сроков не установлено, его можно подавать в любое время.

Теперь каждому должно быть ясно, что такое декларация по форме 3 НДФЛ, кто должен сдавать отчет и в какие сроки. Нужно помнить, что несвоевременно оплаченные налоги и не поданные отчеты, приведут к большим штрафам. Полученная информация поможет уменьшить сумму налога или возврата его части. Выполнение требований налогового законодательства позволит избежать проблем с налоговыми органами.

3-НДФЛ для ФМС

Чем плох вариант инспектора?

Начнем с того, что если иных документально подтвержденных источников дохода (например, справки 2-НДФЛ с недостаточной суммой), кроме планируемой 3-НДФЛ, у вас нет, готовьтесь к тому, что в вашей декларации должны быть отражены 12 прожиточных минимумов региона. Мы ведь помним —

СУММА ДЛЯ ПОДТВЕРЖДЕНИЯ = 12 ПРОЖИТОЧНЫХ МИНИМУМОВ (ИЛИ БОЛЬШЕ) на человека

Инспектор предлагает нам продавать варежки. Предположим, что мы живем в Твери. 12 прожиточных минимумов в Тверской области равны

10324,76 рублей * 12 месяцев = 123897,12 рублей.

Округлим до 125 тысяч. Сколько пар варежек нужно продать, чтобы набрать такую сумму? Пальцы устанут вязать. Но речь даже не об этом. Есть риск, что инспектор налоговой службы сочтет вашу «вязательную операцию» не совсем законной. Регулярная продажа каких-то вещей собственного производства является трудовой деятельностью. Трудовую деятельность необходимо легализовать — заключить, например, договор найма на работу с кем-нибудь или самому открывать ИП. Но мы то знаем, что наши варежки — воображаемые!

Да и договор заключать поздно: о его заключении работодатель должен был в течение трех рабочих дней уведомить ФМС.

Виды налоговых вычетов

Согласно НК РФ существует 5 видов вычетов. К ним относят:

- Стандартные. Существует два вида:

- на налогоплательщика. Он разрешен определенной категории людей, имеющих налогооблагаемый заработок. Согласно статье 218 НК РФ пункт 1 подпункт 2 предоставление этой услуги положено, в том числе и участникам ВОВ, инвалидам 1 и 2 групп, инвалидам с детства или с рождения, а также гражданам, которые получили осложнения после радиационных аварий. Родственники (жена или муж, родители) военнослужащего, погибшего из-за увечий (ранения, контузии) при защите России, СССР;

- на ребенка. Компенсация положена всем детям в семье до 18 лет, а также учащимся до 24 лет – статья 218 НК РФ. На детей-инвалидов размер вычета выше. Для его получения родители обязательно должны быть резидентами и иметь официальную заработную плату.

- Социальные – статья 219 НК РФ включают в себя:

- Вычеты на благотворительность. Имеется в виду денежная помощь благотворительным, религиозным, некоммерческим организациям, которые осуществляют свою деятельность в науке, культуре и пр.

- Вычеты на лечение. Выдаются при оплате своего лечения, лечения мужа или жены, родителей, детей до 18 или услуг стоматолога. Существует перечень дорогостоящих медицинских услуг, утвержденный Постановлением Правительства РФ №201 от 19.03.2001, в котором указано за что можно вернуть средства.

- Вычеты на обучение. Вернуть деньги можно, если гражданин оплатил своё обучение, учебу детей до 24 лет на дневном отделении или подопечного до 18 лет. Можно оплачивать учебу брата, сестры. Услуга предоставляется при наличии официального дохода и лицензии у учебного заведения (ВУЗы, ДОУ, школы, ЦВР, автошколы и пр.).

- Негосударственное пенсионное страхование, добровольное пенсионное страхование и страхование жизни сроком от 5 лет.

- На накопительную часть пенсии. Положен при условии взносов за собственные средства. Если эти траты понес работодатель, то вычет не положен.

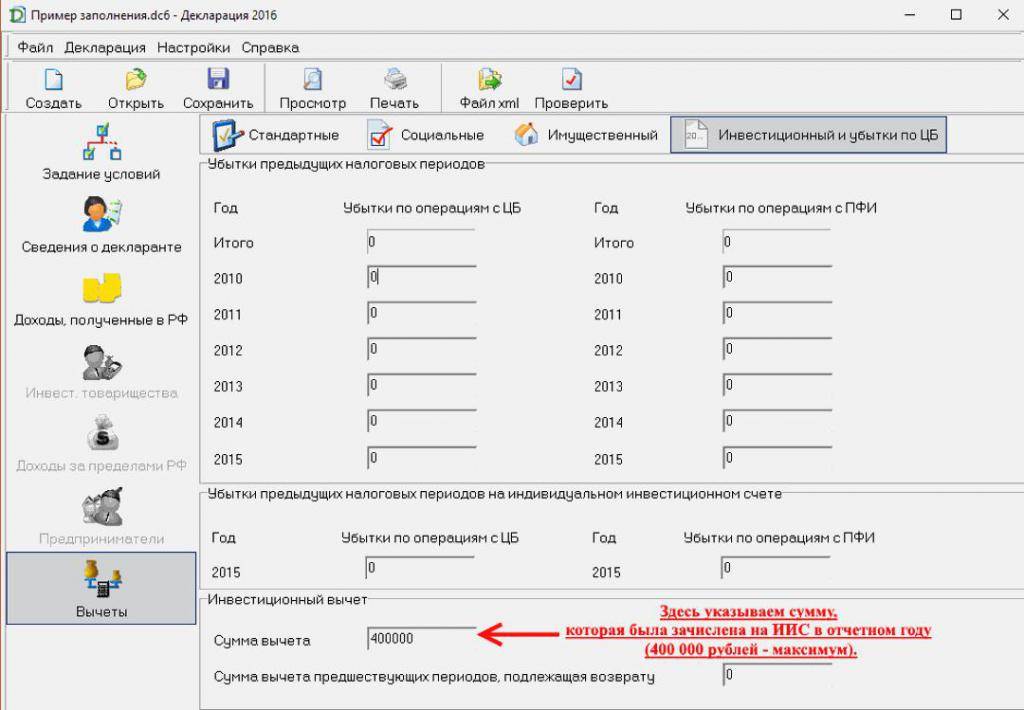

- Инвестиционные – НК РФ статья 219.1. На такие вычеты имеет право гражданин, осуществляющий:

- операции с ценными бумагами, в результате которых получил прибыль;

- делал взносы личных средств на свой ИИС (индивидуальный инвестиционный счет);

- имел доход от операций, которые учитываются на ИИС.

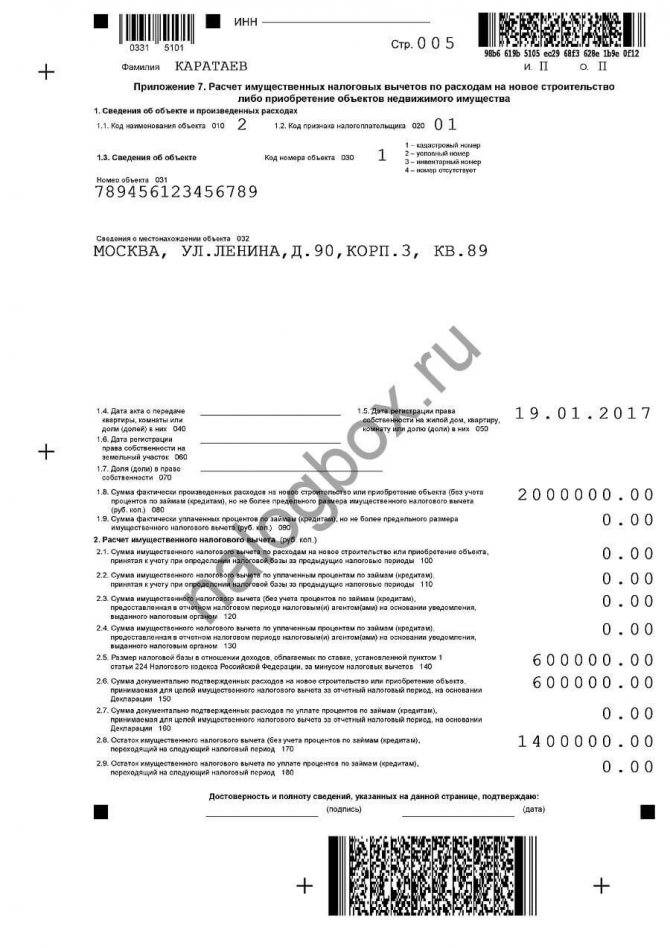

- Имущественные – НК РФ статья 220. Разрешены налогоплательщикам, осуществляющим:

- продажу имущества (в т.ч. автомобиля, квартиры);

- покупка квартиры (в том числе в ипотеку) и отделочные работы;

- покупка земли и строительство недвижимости;

- выкуп имущества у другого налогоплательщика для государственных нужд.

- Профессиональные – НК РФ статья 221. Вычеты получают:

- с доходов, которые получил ИП;

- с доходов нотариусов от частной практики, адвокатов – от своего адвокатского кабинета;

- с доходов от работ по гражданско-правовому договору;

- с авторских вознаграждений.

- В результате переноса убытков от операций с ценными документами на будущие периоды срочных сделок.

Ответственность налогоплательщика и штрафы

Законом установлены определенные штрафные санкции за нарушение процесса декларирования дохода. Вот главные процентные штрафные отчисления за нарушение положенных сроков и за отсутствие отчета:

- 5% от суммы не внесенного в отчет дохода за каждый просроченный месяц;

- При неоплате сумма будет расти до тех пор, пока не достигнет максимально возможной величины, которая достигает 30%;

- 20% за несвоевременную оплату налога;

- 40%, если сотрудники налоговой докажут, что неуплата была совершена умышленно.

Если человек не оплатил налог суммой выше 600 тысяч, ему будет назначена ответственность по ст 198 УК РФ.

Лица, обязанные подавать 3-НДФЛ по долгу службы

В указе президента России от 18 мая 2009 года перечислены все лица, которые самостоятельно должны передать в инспекцию декларацию о своих доходах. Мы кратко рассмотрим группы этих лиц:

- Государственные служащие и члены из семей (на основании Реестра должностей РФ).

- Сотрудники Министерства внутренних дел.

- «ИП-шники» и бизнесмены, работающие по системе налогообложения, общей для всех.

- Лица, ведущие частную практику (репетиторы, адвокаты, детективы, нотариусы, оценщики, народные целители и далее).

- Иностранцы, получающие доходы и работающие в стране на основании патента.

- Физ.лица, получившие доход в сделке с другими физ.лицами.

Как ФНС считает налог по подаренной недвижимости?

По квартире, полученной в дар, налог будут рассчитывать уже исходя из полной кадастровой стоимости объекта.

Если вам подарили долю в объекте, доходом признают процентную долю кадастровой стоимости объекта.

При дарении понижающий коэффициент 0,7 к кадастровой стоимости не применяется. Вычеты при получении имущества в дар также не положены.

Радует, что не нужно декларировать доход и уплачивать НДФЛ, если недвижимость вы получили в дар от близких родственников.

Понимание близких родственников разное у обывателя и у законодателя. К близким родственникам по Семейному кодексу РФ относятся: супруги, родители, усыновители, дети, в том числе и усыновленные, дедушки, бабушки, внуки, родные братья, сестры. Если вы относитесь к категории близких родственников и получили требование о представлении пояснений, объяснитесь перед налоговой, что подарок вы получили от близкого родственника. Приложите копии документов, подтверждающих родство. А вот если недвижимость подарил вам не совсем близкий родственник, как например, дядя, теща или гражданский муж, то это будет очень дорогой подарок – придется отдать государству 13% от кадастровой стоимости объекта.

Ответственность

Естественно, что за не предоставление декларации или подачи ее с опозданием предусмотрена финансовая ответственность в виде штрафа. Налоговый кодекс предусматривает наложение штрафа в размере 5% от суммы, которая подлежит уплате в виде налога, за каждый месяц просрочки.

На примере это выглядит таким образом: Иванов С.В. должен был отдать до 30 апреля 50 тысяч рублей налогов. Он подал декларацию 30 мая, значит сумма штрафа будет составлять: 50 000 х 5/100 = 2 500 рублей. Фактически нужно будет заплатить вместе с налогом 52 500 рублей.

НДФЛ по форме 3 подается физическими лицами и ИП при получении ими доходов, которые подлежат обязательному декларированию и уплате с них налогов.

Декларация подается в районный налоговый орган, который обслуживает административную территорию регистрации или проживания гражданина. Предусмотрены способы подачи ее лично либо через официальный ресурс налоговой инспекции путем заполнения электронной формы.

Как заполнить декларацию 3-НДФЛ:

Watch this video on YouTube

Watch this video on YouTube

27 Апр 2018 Юлия Юрьевна

920

Правила заполнения декларации 3-НДФЛ и сроки ее сдачи в 2020 году

В случае, если налогоплательщики не вовремя предоставляют декларацию, они могут быть оштрафованы. За предоставление неверных данных, налогоплательщик может понести ответственность.

Основные ошибки, при заполнении декларации

Отсутствие данным по стандартным вычетам. Например, на месте работы был предоставлен вычет на ребенка в сумме 10 тыс. руб. Эти данные можно найти в справке 2-НДФЛ в пункте 4. В 3-НДФЛ данные указываются в листе Ж1, если же налогоплательщик не претендует на вычеты, то заполнять эту страницу не нужно.

Заявление на вычет налогов. Про этот документ налогоплательщики часто забывают, а без него перевод средств недоступен.

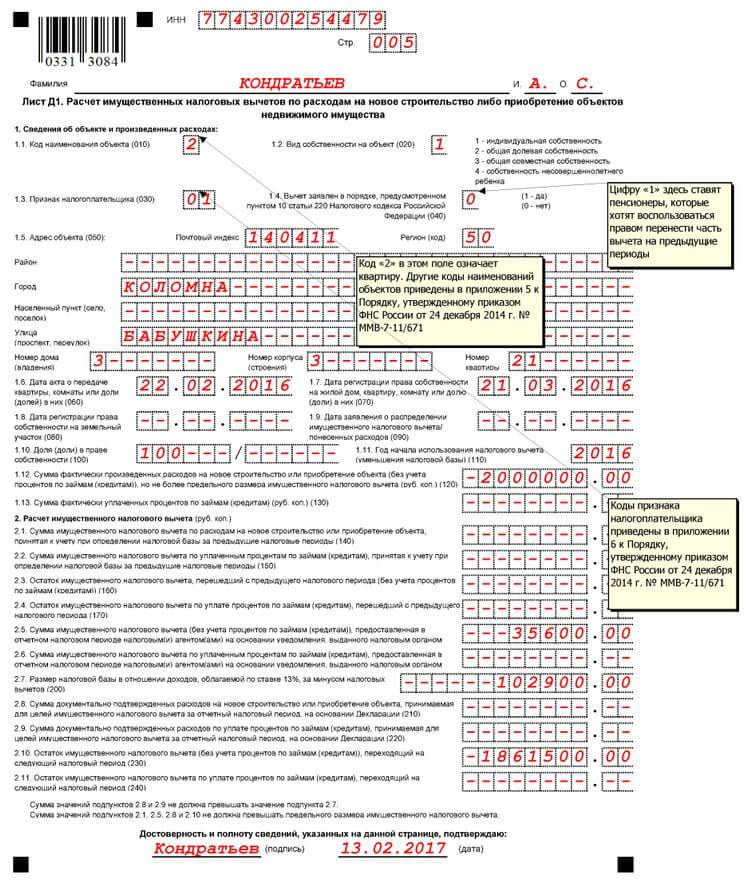

Заполнение раздела «Вычеты по покупке жилья». Говоря простыми словами, нужно указать перенос остатка имущественного вычета с минувшего года.

Физлица Российской Федерации должны предоставить декларацию 3-НДФЛ за 2019 год до 30 апреля 2020 года включительно.

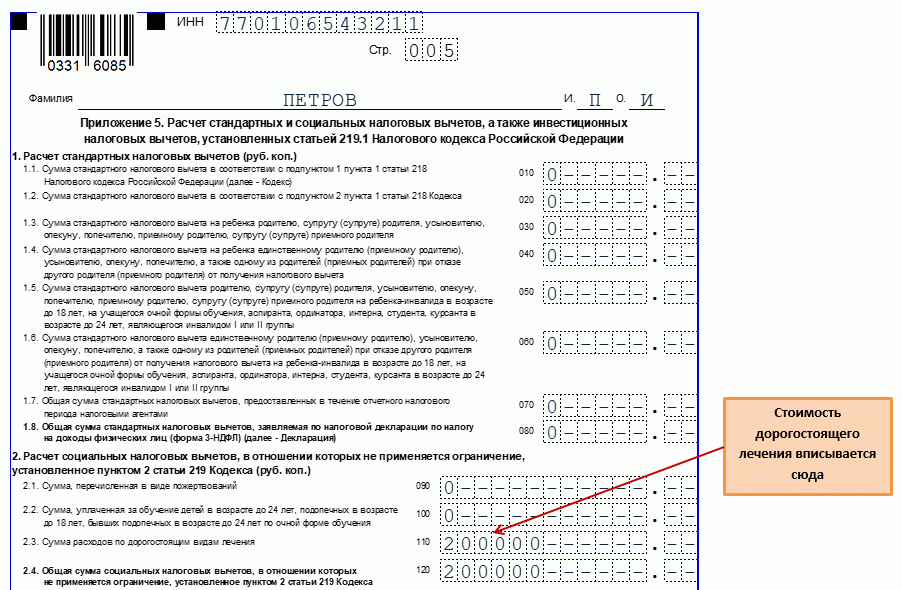

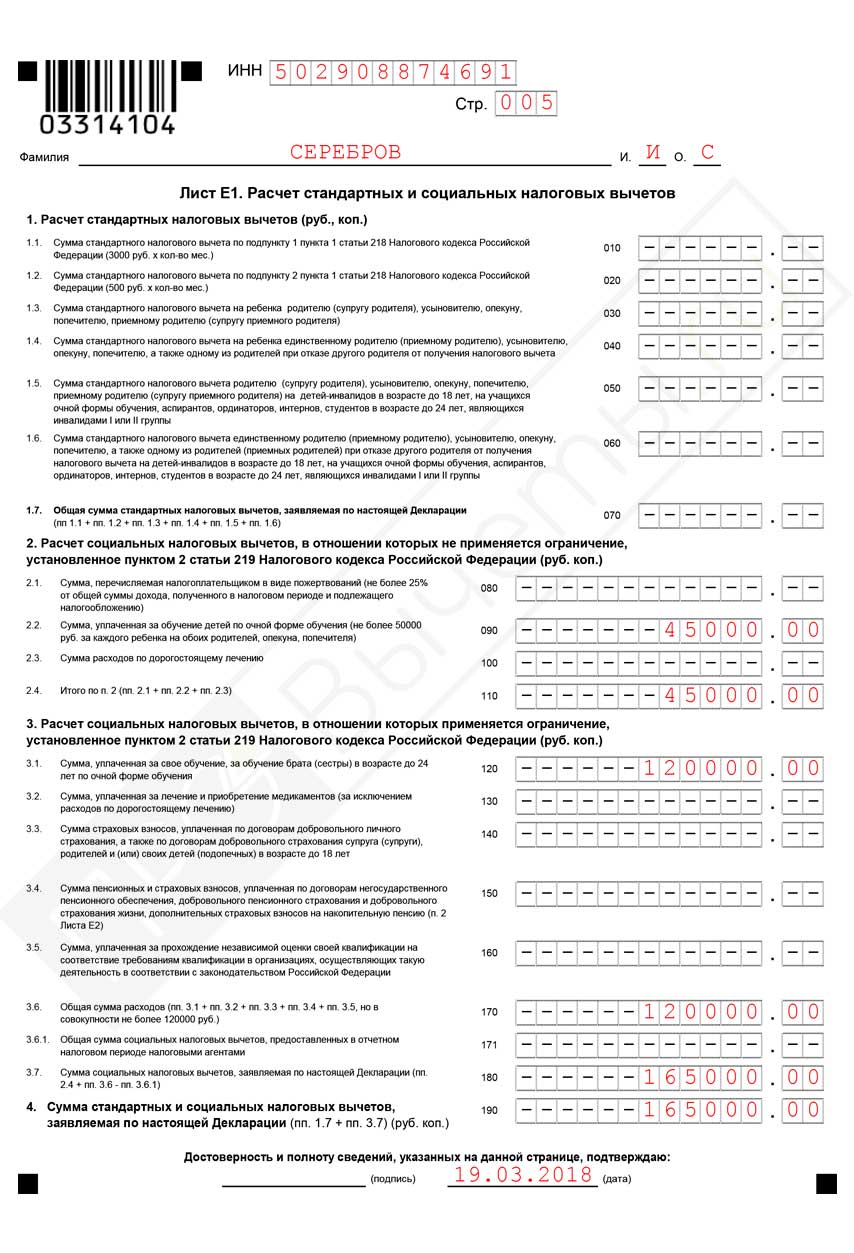

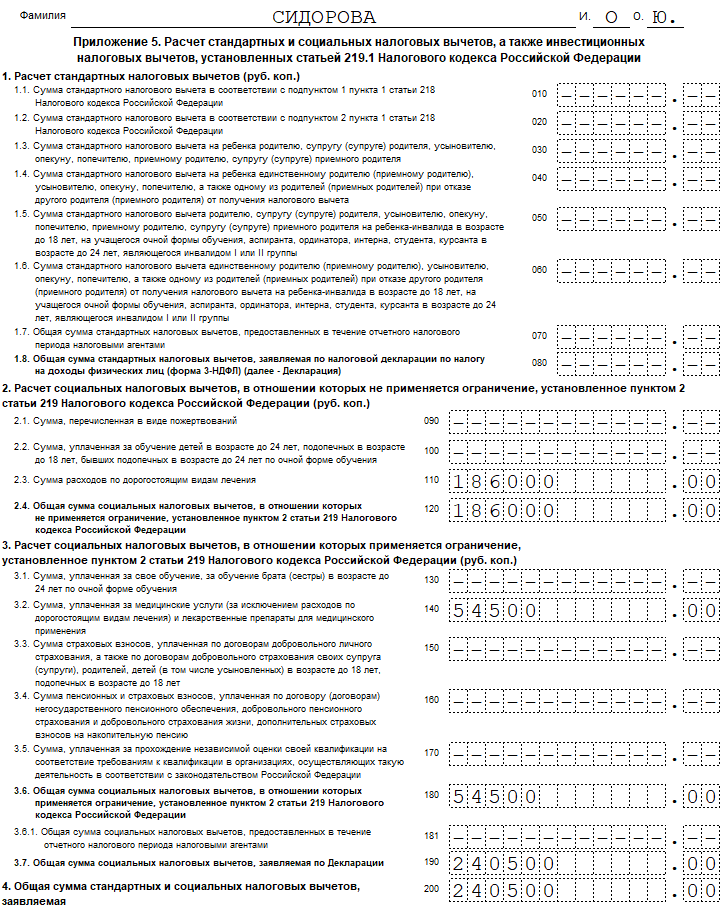

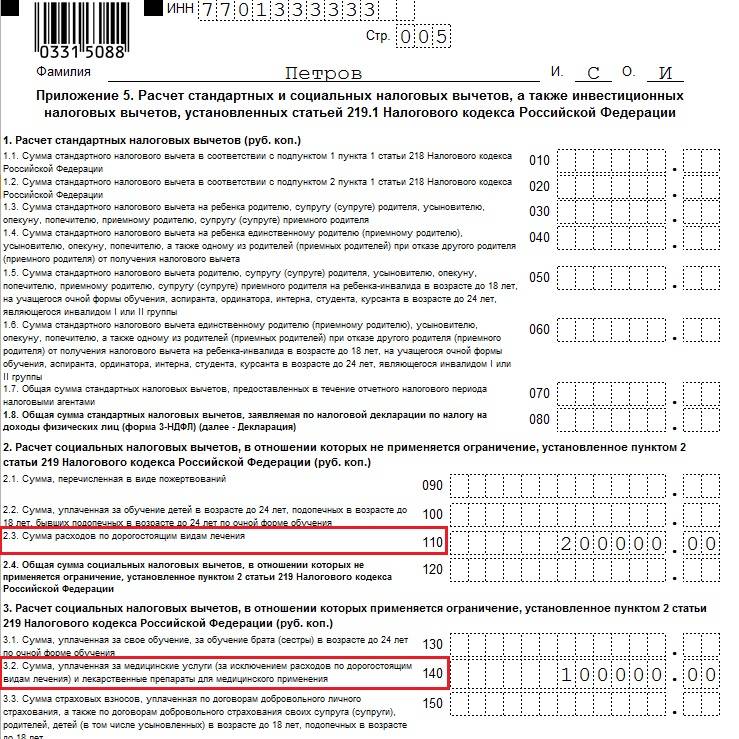

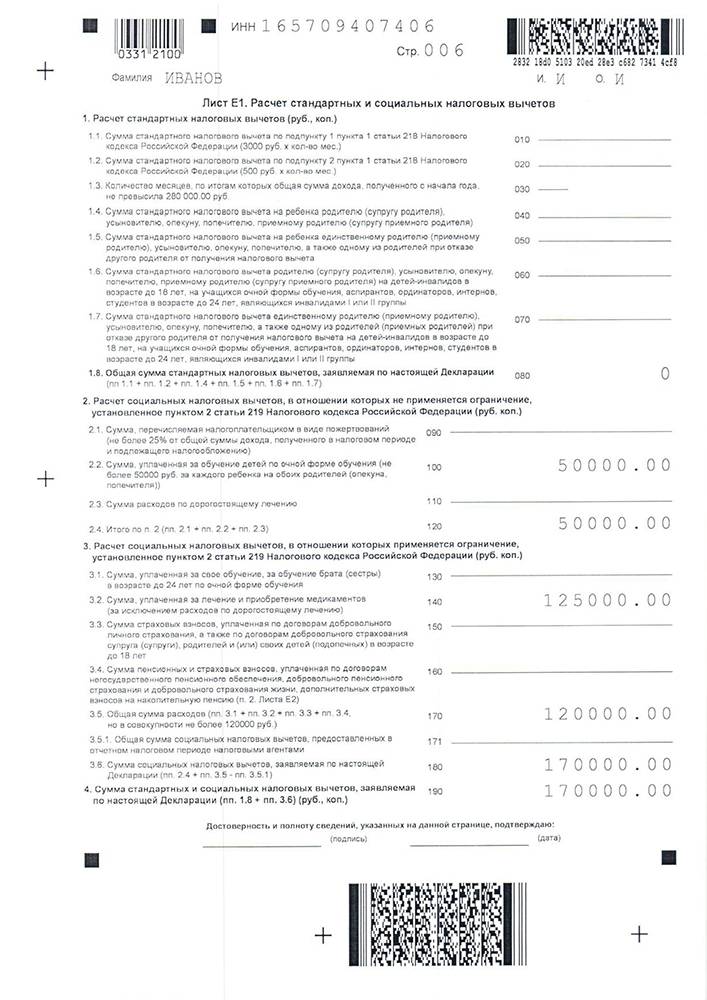

Вычет на лечение

Стандартному налоговому вычету на лечение посвящен пп. 3 п. 1 ст. 219 НК РФ, он предоставляется:

- В сумме, уплаченной налогоплательщиком в налоговом периоде за услуги по лечению, предоставленные ему медицинскими учреждениями РФ, а также уплаченной им за услуги по лечению супруга (супруги), своих родителей и (или) своих детей в возрасте до 18 лет в данных медицинских учреждениях (в соответствии с Перечнем медицинских услуг, утвержденных Постановлением Правительства РФ N 201 <3>). В данный Перечень включены услуги:

- по диагностике и лечению при оказании населению скорой медицинской помощи;

- по диагностике, профилактике, лечению и медицинской реабилитации при оказании населению амбулаторно-поликлинической медицинской помощи (в том числе в дневных стационарах и врачами общей (семейной) практики), включая проведение медицинской экспертизы;

- по диагностике, профилактике, лечению и медицинской реабилитации при оказании населению стационарной медицинской помощи (в том числе в дневных стационарах), включая проведение медицинской экспертизы;

- по диагностике, профилактике, лечению и медицинской реабилитации при оказании населению медицинской помощи в санаторно-курортных учреждениях;

- по санитарному просвещению населения.

<3> Постановление Правительства РФ от 19.03.2001 N 201 “Об утверждении Перечней медицинских услуг и дорогостоящих видов лечения в медицинских учреждениях Российской Федерации, лекарственных средств, суммы оплаты которых за счет собственных средств налогоплательщика учитываются при определении суммы социального налогового вычета”.

- В размере стоимости медикаментов (в соответствии с Перечнем лекарственных средств, утвержденным Постановлением Правительства РФ N 201), назначенных вышеуказанным лицам лечащим врачом и приобретаемых налогоплательщиками за счет собственных средств.

- В сумме страховых взносов, уплаченных налогоплательщиком в налоговом периоде по договорам добровольного личного страхования, заключенным им со страховыми организациями, имеющими лицензии на ведение соответствующего вида деятельности, предусматривающим оплату такими страховыми организациями исключительно услуг по лечению.

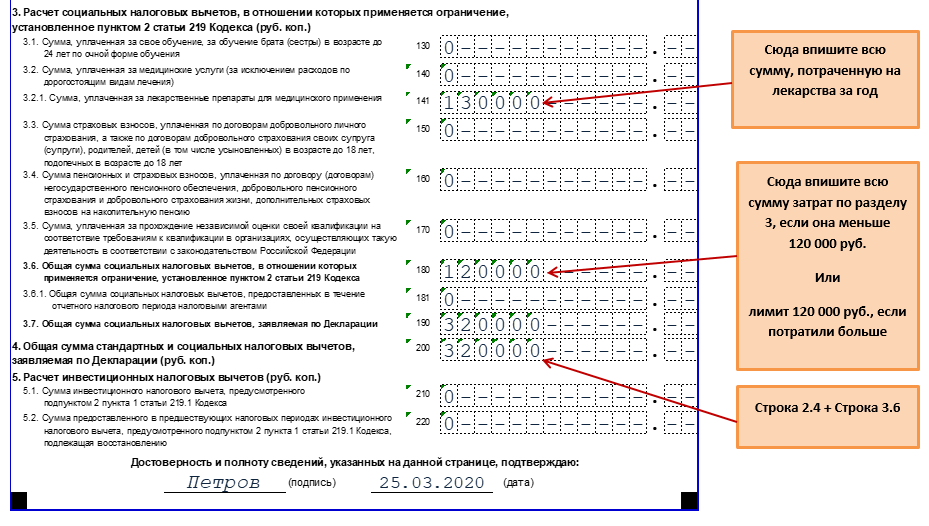

Действующая редакция пп. 3 п. 1 ст. 219 НК РФ ограничивает общий размер социального вычета на лечение 50 000 руб.

При этом сохранится исключение, согласно которому вычет по дорогостоящим видам лечения в медицинских учреждениях РФ предоставляется в размере фактически произведенных расходов без ограничения. Перечень дорогостоящих видов лечения утвержден Постановлением Правительства РФ N 201.

К документам, которые налогоплательщик должен представить для получения данного вычета, относятся, например:

- платежные документы (кассовые чеки, квитанции к приходным кассовым ордерам, платежные поручения, банковские выписки и т.п.);

- копии договоров, заключенных налогоплательщиком с медицинскими учреждениями РФ, и (или) договоров добровольного личного страхования, заключенных со страховыми компаниями (если такие договоры заключались);

- документы, подтверждающие родство налогоплательщика с лицами, за которых он оплатил лечение, медикаменты, страховые взносы (свидетельство о рождении детей, свидетельство о браке и др.);

- копия лицензии медицинского учреждения, если в договорах отсутствует информация о реквизитах лицензий. В Письме ФНС России от 31.08.2006 N САЭ-6-04/876@ разъяснено, что, когда ссылка на реквизиты лицензии содержится в самом договоре на лечение, заключенном налогоплательщиком с медицинской организацией или индивидуальным предпринимателем, либо в выданной налогоплательщику ими справке об оказанных услугах по лечению, налоговым органам не рекомендуется требовать от налогоплательщика представления копий соответствующих лицензий;

- Справка об оплате медицинских услуг для представления в налоговые органы РФ <4> (Письмо УФНС по г. Москве от 30.03.2007 N 28-10/028734). Согласно Инструкции по ее учету, хранению и заполнению она заполняется всеми учреждениями здравоохранения, имеющими лицензию на осуществление медицинской деятельности, независимо от ведомственной подчиненности и формы собственности и удостоверяет факт получения медицинской услуги и ее оплаты через кассу учреждения здравоохранения за счет средств налогоплательщика;

- Справка о доходах физического лица по форме 2-НДФЛ (Письма УФНС по г. Москве от 07.04.2006 N 28-10/27128@, от 19.05.2006 N 28-10/043414).

<4> Приказ Минздрава России и МНС России от 25.07.2001 N 289/БГ-3-04/256.

Что будет, если не платить НДФЛ?

Санкции, которые получит налоговый агент или физическое лицо при неуплате НДФЛ, установлены налоговый кодексом России. В нём чётко сказано, что произойдёт, если НДФЛ будет выплачен с просрочкой или перечисление средств в государственную казну будет вовсе проигнорировано.

Налоговые агенты, которые опоздали с перечислением средств, могут получить штраф, составляющий 20% от суммы всего налога. Если деньги будут перечислены в срок, но не полностью или же не будут перечислены вовсе, те же 20% государство потребует «добавить» сверх суммы налога. В обоих случаях будет посчитана и пеня за каждый день неуплаты. Если налоговый агент вообще не стал удерживать НДФЛ из доходов сотрудников, его также ожидает штраф, но уже без начисления пени. Это касается налогов в денежной форме. Если трудовые доходы выплачиваются сотрудникам в натуральном виде, налоги с них взимать невозможно, просрочка налогового платежа по вине агента, соответственно, так же не может случиться.

Что касается физических лиц, то они также могут получить штраф от 5% до 20% от суммы налога, если не уплатят его или уплатят не полностью. За умышленное снижение доходов, облагаемых налогами, физ.лиц ожидают более строгие наказания. Если гражданин намеренно укажет в декларации сумму меньшую, чем он получил, законом предусмотрен денежный штраф в размере 40% от реальной суммы.

Пример: Евгений Адександрович Чуков продал в 2016 году квартиру покойных родителей и был обязан выплатить 70 тысяч рублей налога с продажи. Но Чуков не перечислил деньги и пропустил обязательный для подачи декларации срок до 30 апреля 2017 года. Только после того, как налоговые органы прислали Чукову письмо, он собрался и передал весь необходимый пакет документов к 17 июня 2017 года. Таким образом оплата была просрочена на два месяца и составить семь тысяч рублей (70.000 х 2 месяца х 5%).

Штрафы, также, как и подача самой 3-НДФЛ, вступают в силу лишь применительно к гражданам, обязанным сдавать декларацию. Добровольные случаи подачи декларации в данном случае не рассматриваются и никак не могут попадать под штрафные санкции.

Где получить вычет?

Получить имущественный вычет и вычет по уплаченным процентам можно двумя способами: в налоговой (лично или онлайн через на сайте ФНС) или у работодателя. При первом варианте вычет будет перечисляться единоразово каждый год по окончании налогового периода. Второй вариант предполагает, что работодатель не будет вычитать из зарплаты НДФЛ в рамках суммы вычета.

Вычет в налоговой по окончании года:

- оформляется самостоятельно в налоговой по месту жительства или онлайн через личный кабинет налогоплательщика на сайте ФНС;

- срок проверки — до 30 дней после подачи заявления;

- деньги поступают в течение 15 дней на расчётный счёт после камеральной проверки;

- этот вариант подходит для возврата НДФЛ за предыдущие периоды и одной суммой;

- подать декларацию можно в любое время в течение трёх лет после того, как состоялась сделка и был оформлен ипотечный договор. За каждый год необходимо предоставлять отдельную декларацию.

Иван Барсов

Директор розничного кредитования МТС Банка

При личном посещении налоговой захватите с собой оригиналы всех необходимых документов и распечатайте декларацию 3-НДФЛ в двух экземплярах (один экземпляр — для налоговой, на втором — вашем экземпляре — сотрудник налоговой службы поставит отметку о принятии документов).

Вычет у работодателя

Михаил в 2020 году приобрёл комнату в квартире на вторичном рынке за 3 миллиона рублей (вычет в этом случае будет максимальным — 260 000 рублей). Он хочет получить вычет у работодателя. Зарплата Михаила — 100 тысяч рублей в месяц до вычета налога. Значит, с него не будет удерживаться НДФЛ в размере 13% (13 000 рублей в течение 20 месяцев, до тех пор, пока он не получит все 260 000 рублей вычета).

Для получения вычетов у работодателя до окончания налогового периода налогоплательщику необходимо:

- собрать копии необходимых документов (список такой же, как и для получения вычета через налоговую);

- написать заявление на получение уведомления на имущественный вычет и предоставить его в налоговую по месту жительства или подать онлайн через на сайте ФНС, приложив копии документов, подтверждающих право на получение вычета;

- по истечении 30 дней получить в налоговом органе уведомление о праве на имущественный вычет;

- предоставить работодателю выданное налоговым органом уведомление;

- работодатель уменьшит налогооблагаемый доход за год на сумму вычета и не будет удерживать НДФЛ. Вы будете получать его вместе с зарплатой.

Подавать декларацию по форме 3-НДФЛ не нужно. Если за год использовать весь вычет не получилось, остаток переносится на следующий год, но уведомление нужно будет предоставить заново.

Если вы приобрели жильё в 2021 году, то обратиться за вычетом к работодателю можно уже в текущем году, а получить вычет через налоговую — не ранее 2022 года. Срока давности для получения имущественного вычета не существует. Но заявить его можно только за три последних года.

Что такое справка 3-НДФЛ?

Выписка предназначен для налоговой инспекции. В этой бумаге налогоплательщики предоставляют информацию о полученных за отчетный период доходах и о совершенных тратах. Выписка составляется строго за определенный, законом установленный период.

Подается не юридическими лицами, но иными категориями граждан. Это могут быть предприниматели, которые занимаются частной практикой и резиденты, что получили прибыль в иной стране. Также выписка составляется и обычным человеком, которые получают дополнительный доход.

Общие сведения

Если человек работает на одном из крупных предприятий, проблем с перечислениями и расчетами не возникает, он знает, все о справке 3 НДФЛ что это такое и где ее взять. Документы подаются специальной фискальной службой. Самостоятельно нужно декларировать требуется в нескольких ситуациях:

- Осуществление предпринимательской деятельности;

- Получение иного легального дохода, который не связан с главной работой.

Данная операция считается обязательной для всех людей, входящих в одну из категорий. От подобных обязанностей никто не освобождается, даже если налоговая не присылает никаких уведомлений. Человек должен сам обратиться к работникам расположенной по близости налоговой.

Форму создали для того, чтобы облегчить операции, связанные с отправлением. Это специальная декларация, созданная для письменного фиксирования информации по доходам за определенный временной период.

Закон

Положение о сдаче декларации регулируется положениями современного Налогового Кодекса. Он регулирует процессы, связанные с декларациями, с их заполнением и последующим получением вычетов. Главные моменты прописаны в документах Трудового Законодательства или локальных нормативных актов в заранее выбранной сфере.

Документы такого плана должны заполняться лицом, которое обязано подавать выписки. Именно этот человек отправляет информацию на проверку в официальную фискальную службу. Незаменима бумага для получения положенного вычета.

Основания для предоставления

Документ требуется составить и предоставить для достижения двух основных целей:

- Оплата налога.

- Возвращение части выплаченных налогов.

Вычет – это денежная компенсация, возвращаемая государством. Вернуть затраты есть возможность при совершении благотворительных акций, при перечислении взносов в ПФ. Проведенное оплачиваемое лечение и получение платного образования. Покупка строящегося объекта и оформление ипотеки.

Справка 3-НДФЛ

Отчет подается в ФНС. Выбор организации зависит от места прописки. Подавать его должен сам человек, что отчитывается по доходам, может действовать его представитель по доверенности.

В бумаге обязательно должны присутствовать сведения о личной информации налогоплательщика, справки по доходам и расходам. Требуется расчет определенных выплат по налогу.

Образец заполнения

Чтобы не ошибиться в процессе заполнения бумаги, следует использовать одну из многочисленных программ. Есть специальные ПО, специально созданные для обработки подобных документов. Это цифровой бланк образец заполнения справки 3 НДФЛ по новой форме в 2021 году.

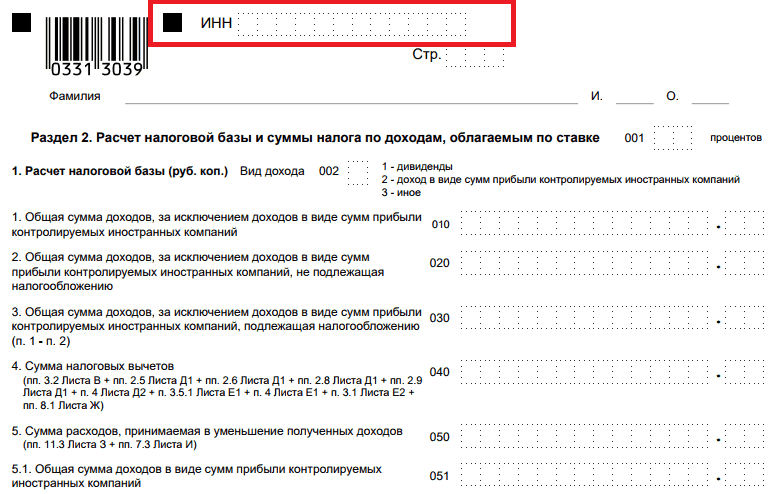

Если принимается решение провести заполнение вручную, нужно использовать специальный бланк, на котором проставлен штрих-код. Есть раздел с общей информацией, где вносятся такие сведения, как:

- Код налоговой организации;

- Признак плательщика налогов;

- Источники прибыли;

- Сведения из паспорта и ИНН.

Далее пишется пункт с доходами, что были получены на территории РФ. Рядом пишется обозначение ставки для производимого сбора. Обозначаются источники выплат, то есть ОКАТО, КПП и ИНН организаций. Отдельно прописываются строки с вычетами, но исключительно при наличии специальных оснований.

Сроки подачи

За сдачу отчетности отвечает исключительно составитель листа. Заполнять ее требуется после окончания соответствующего отчетного периода.

Дата 30 апреля принимается, когда уплачивались налоги. Правило распространяется на ИП и на частных лиц в равной степени. Если же отчет используется для вычета, ограничений по срокам здесь нет. Сведения разрешается отправлять в отчетный год

Главным условием здесь считается принятие во внимание сумм, потраченных за три полных года. При нарушении сроков получить вычет будет невозможно

Штрафы

Если не сдать справку в установленное время, налоговая наложит штраф. Он равен 1000 руб. Если человек перечислил сумму меньше установленного налога, ему зачислится пеня, размер которой равен 20%.

3-НДФЛ для налоговых льгот

Заполнять декларацию нужно не только гражданам, отчитывающимся о полученных средствах, но и тем, кто эти средства хочет вернуть. В качестве облегчения налогового бремени граждан государство предлагает форму льгот, которые называются налоговыми вычетами. Плательщики НДФЛ в одной или нескольких нижеперечисленных ситуаций имеют право на возврат себе части уже уплаченного налога. О чём идёт речь?

- возврат имущественный (при приобретении или строительстве жилья, в том числе с привлечением ипотечных средств);

- возврат социальный (за обучение, лечение, покупку дорогих лекарств, благотворительность, пенсионные взносы);

- возврат профессиональный (для граждан, имеющих нюансы в профессиональной деятельности, в их число входят и те, кто обязан сдавать справку 3-НДФЛ самостоятельно);

- возврат стандартный (рассчитан на граждан с детьми, а также льготников, лиц, имеющих заболевания или инвалидность, ветеранов и военнослужащих).

Логично, что закон не будет требовать от этой категории граждан немедленного заполнения 3-НДФЛ, дабы вернуть себе деньги. Это право любого плательщика, но никак не обязанность. Потому в этом случае выбор — «подавать декларацию или не подавать» – дело сугубо добровольное. В отличие от декларирующих свои доходы граждан, резиденты, претендующие на вычеты, могут не укладываться в срок подачи 3-НДФЛ к 30 апреля. Сделать это можно в любой удобный плательщику момент, после того, как закончился год, в котором наступила ситуация: покупка квартиры, лечение и прочее.

Вручную

Есть два способа. Первый – распечатать бланк и вписывать данные в клеточки от руки. Второй – заполнить на компьютере в формате PDF или Excel, а потом распечатать.

В любом случае придерживайтесь правил:

- Пишите синей или черной ручкой.

- Распечатывайте документ на одной стороне листа.

- Не скрепляйте листы, чтобы не повредить штрих код.

- Когда пишете вручную, заполняйте поля слева направо. Если останутся пустые клеточки, нужно проставить прочерки. Например, графа «код ОКТМО» имеет 11 клеточек. Восьмизначный код вписываем, например вот так: «45380000—»

- Если заполняете на компьютере, выравнивайте по правому краю. Прочерки ставить не нужно. Используйте шрифт Courier New размером 16-18.

- Нельзя исправлять, зачеркивать или замазывать.

- Каждую страницу нужно подписать. Для этого внизу есть поле «Достоверность и полноту сведений, указанных на данной странице, подтверждаю».

- Если декларацию подает ваш представитель, вложите в пакет документов нотариально заверенную копию доверенности.

- Сумма НДФЛ указывается в полных рублях. Копейки округляются (до 50 – в меньшую сторону, равно или больше 50 – в большую).

- Доходы в иностранной валюте пересчитывайте в рубли по курсу ЦБ на дату их получения.

- В специальном поле нужно проставить нумерацию страниц. Ячейка содержит 3 клеточки. Например, 003 или 011.

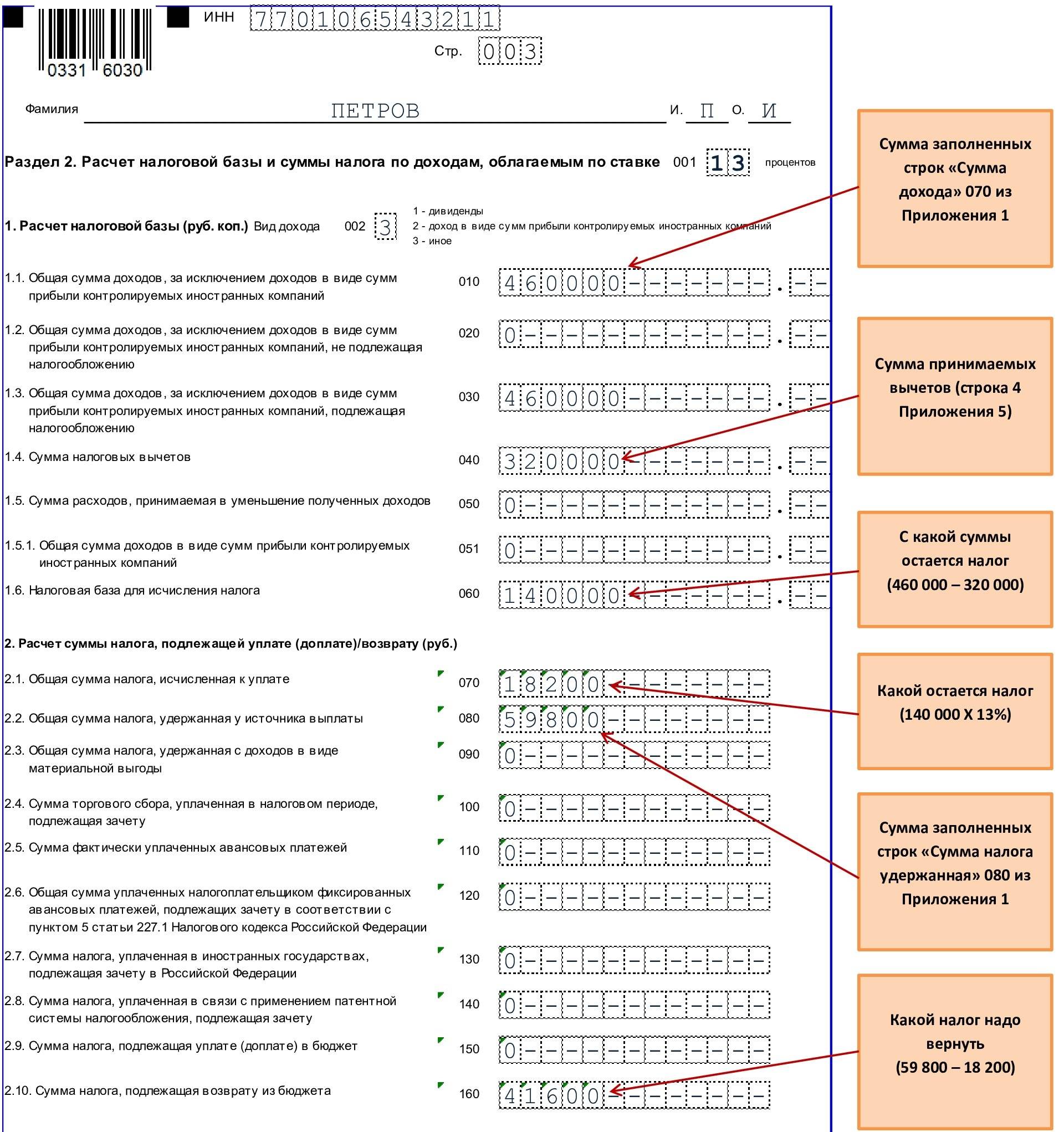

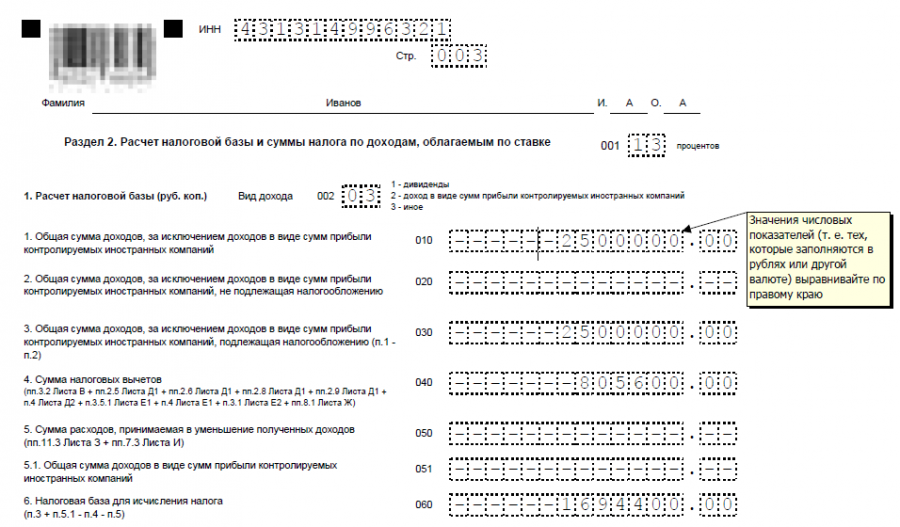

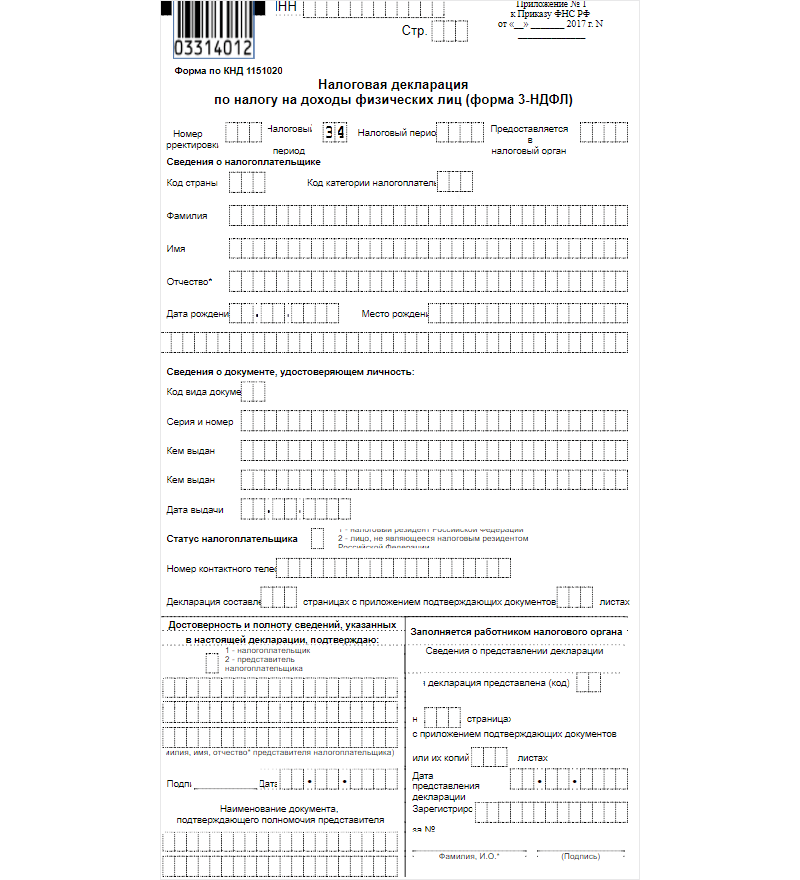

Как правильно заполнить справку 3-НДФЛ?

При возникновении сложностей с заполнением декларации 3-НДФЛ можно обратиться к специалистам, консультирующим за определенную плату, или следовать инструкции, приведенной ниже с указанием номеров страниц формуляра.

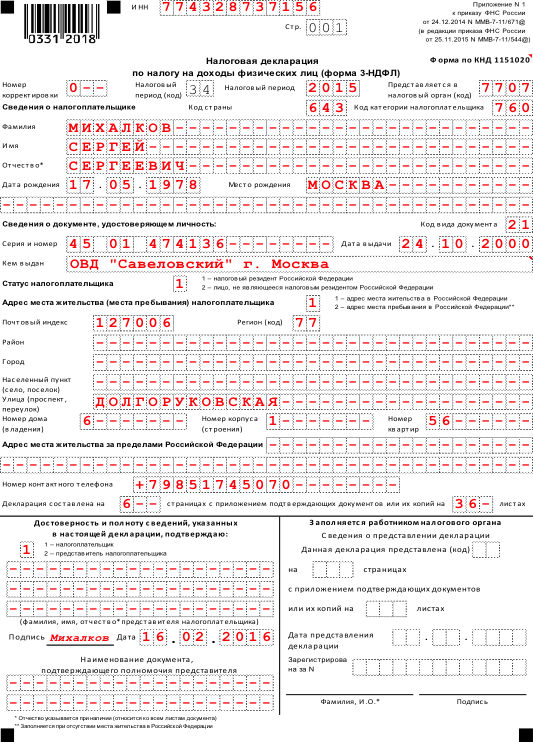

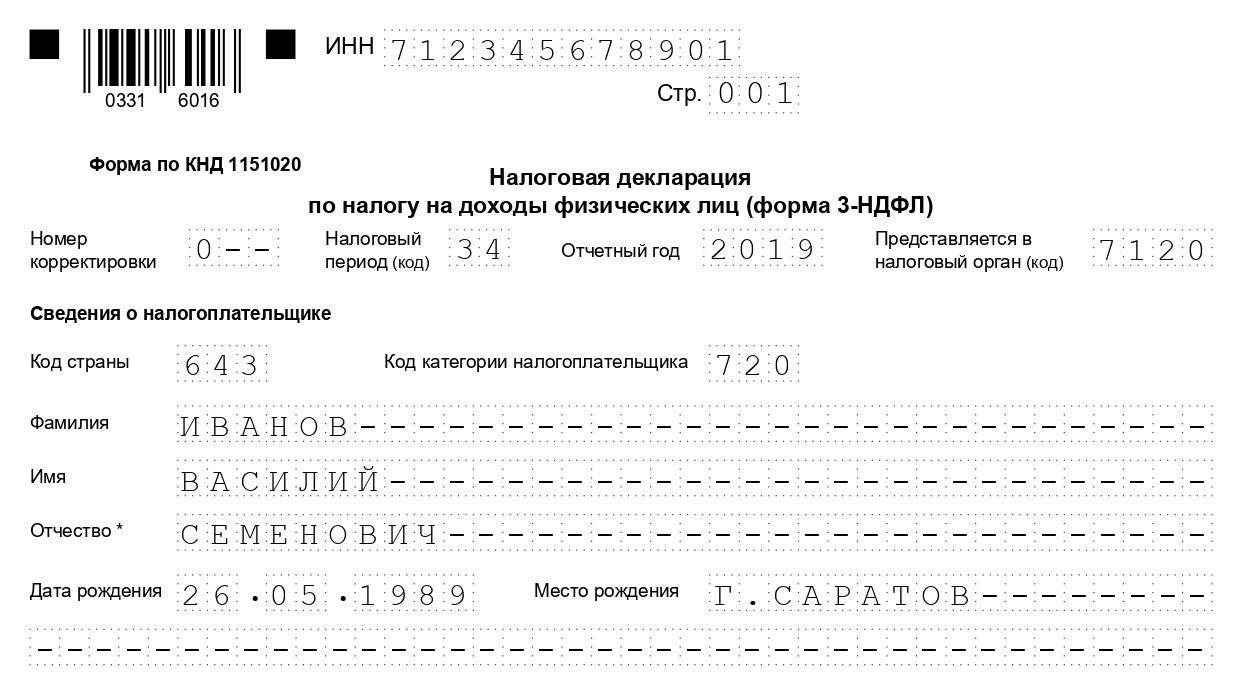

1. Личные сведения о заявителе. Ф. И. О., подпись.

2. Адрес постоянной регистрации заявителя, данные из паспорта.

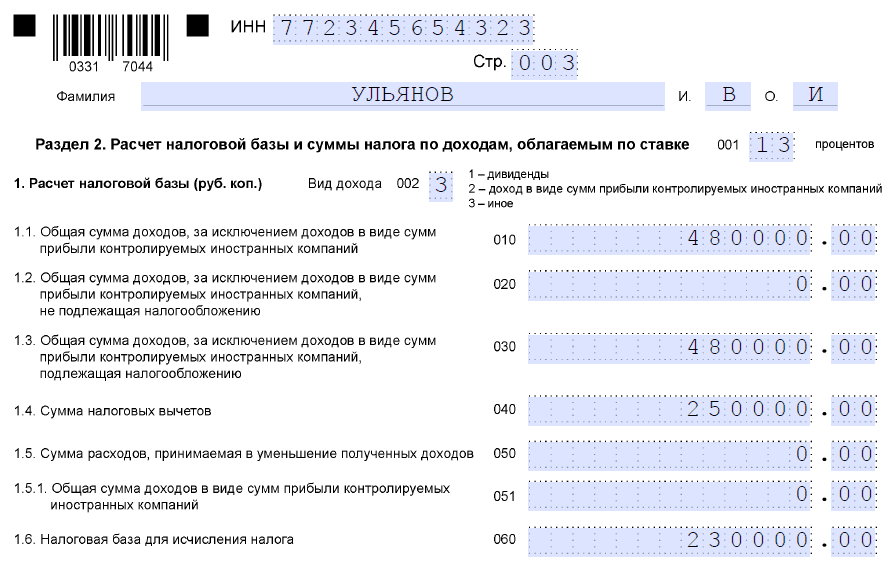

3 – 7. Расчет общей суммы дохода и налога с учетом разных ставок (9 %, 13 %, 15 %, 30 % и 35 %). Суммарный доход, указанный на этих страницах, может быть интересен банку при определении кредитного лимита заемщика.

8. Расчет суммы НДФЛ, подлежащей уплате в госказну.

9. Указание доходов, полученных на территории РФ.

10. Указание доходов, полученных за рубежом.

11. Перечисление доходов от ИП, адвокатской деятельности и другой частной практики.

12 – 13. Сумма доходов, с которых не удерживается налог, а также тех, которые получены в натуральной форме от с/х производителей.

14. Сумма доходов, полученных в качестве призов, выигрышей.

15. Сумма удержанного НДФЛ с доходов, освобожденных от налогообложения.

16. Профессиональные налоговые вычеты, кроме имущественных (прибыль от продажи имущества).

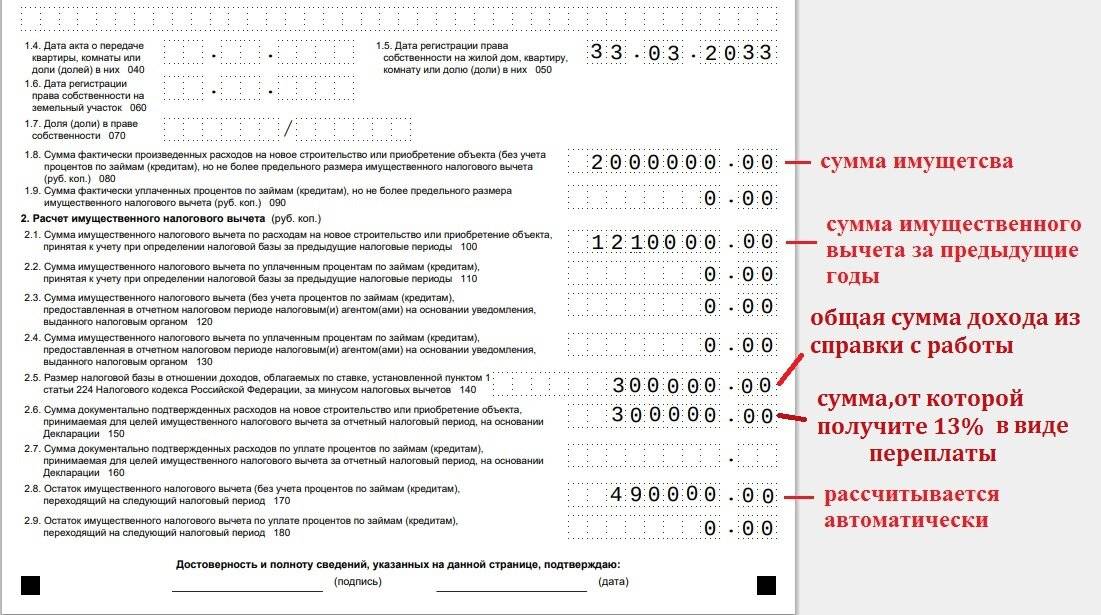

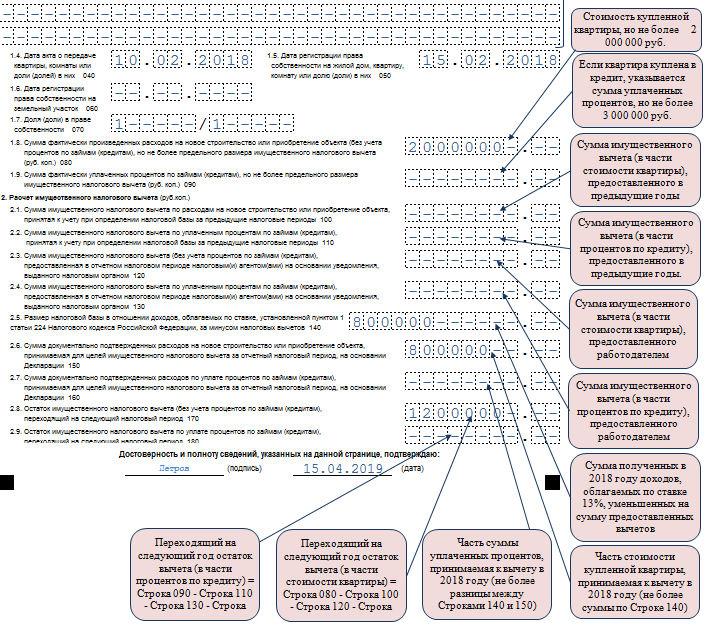

17. Имущественные налоговые вычеты по прибыли от продажи недвижимости и прочей собственности.

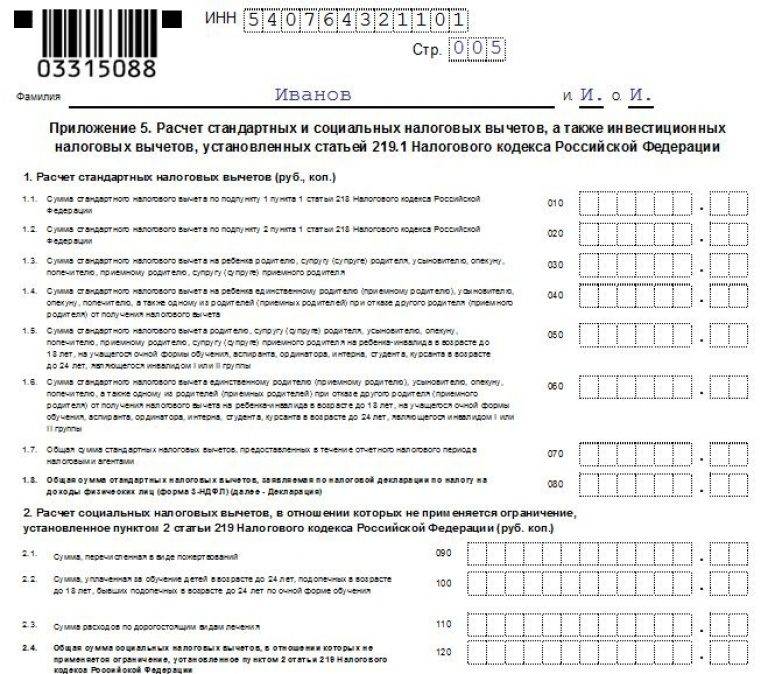

18. Стандартные вычеты.

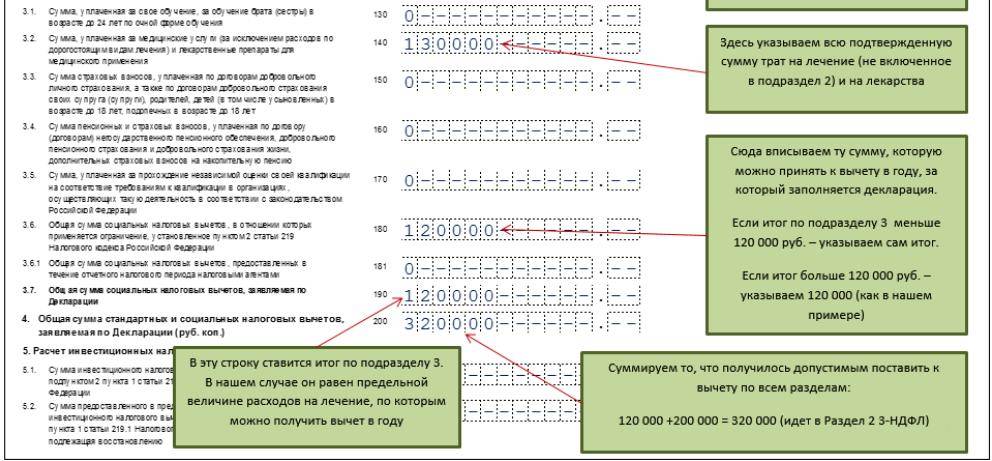

19. Социальные вычеты.

20. Социальные вычеты по пенсионным взносам, уплаченным в негосударственные фонды.

21 – 22. Налогооблагаемый доход от операций с финансовыми инструментами (срочные сделки) и ценными бумагами.

23. Имущественные вычеты.