Историческое развитие микрофинансирования

Микрофинансирование как отрасль зародилось в 1976 году с открытия банка Грамин. Его основатель профессор Мухаммед Юнус ориентировался на предоставление микрокредитов бедному населению Бангладеш. В последствие сфера финансовых услуг для граждан с низким уровнем доходов расширилась за счет микрострахования, микроинвестирования и прочих возможностей.

Согласно официальным данным, уже к 2005 году в мире были зарегистрированы свыше 7 тысяч микрофинансовых компаний, продуктами которых пользовались порядка 16 млн. человек.

В России МФО функционируют в различных организационно-правовых формах. Большинство участников отрасли ведут деятельность в качестве кредитных потребительских кооперативов, регулируемых ФЗ от 18.07.2009 г. № 190-ФЗ «О кредитной кооперации». С 2017 года микрофинансовые организации официально разделены на микрофинансовые и микрокредитные компании.

Когда возникает необходимость в микрозаймах

Порой сложная финансовая ситуация вынуждает идти на риски и компромиссы. Несмотря на более высокий по сравнению с банками процент, МФО востребованы у самых разных слоев населения. Микрокредитные организации есть в каждом городе, немало соответствующих онлайн-площадок. Секрет их популярности прост – деньги дают сразу после обращения. Когда нет времени на подготовку документов и на ожидание одобрения от банка, решение взять краткосрочный займ выглядит вполне оправданным. За скорость придется переплатить, и немало, но проблема будет оперативно решена.

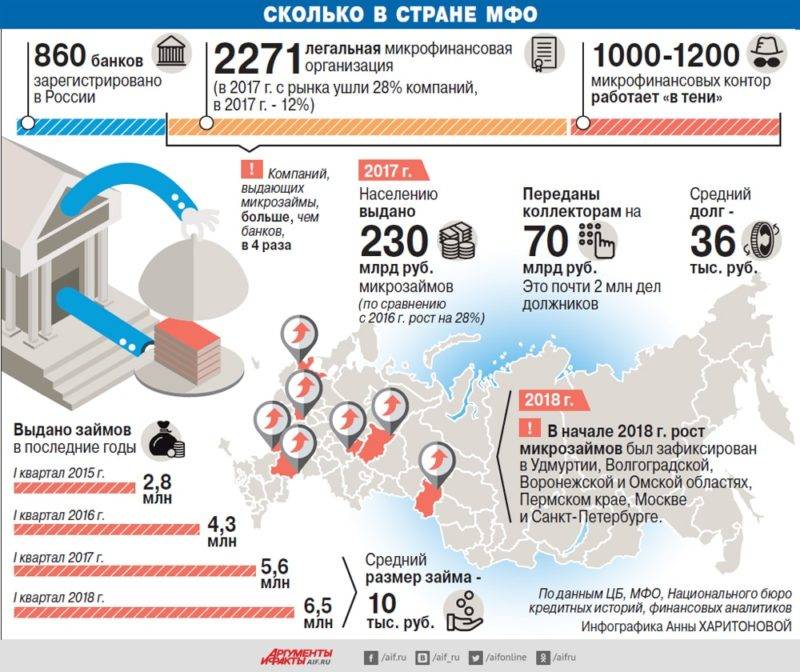

Обычно в микрофинансовых организациях берут меньшие суммы, чем в банках. По данным ТАСС, если в среднем размер потребительского кредита в 2019 году составлял порядка 180 000 рублей, то в случае с микрозаймами цифры куда скромнее – всего 10 000 рублей. Такая разница обусловлена разными целями обращения. Кредит в банке, как правило, берут на улучшение качества жизни – покупку дорогой техники, ремонт в квартире, отдых. Микрозайм нужен скорее для удовлетворения срочных потребностей в непредвиденных ситуациях. Задержка зарплаты или ЧП вроде сломанного зуба – вот наиболее частые причины обращения в МФО.

Они загоняют в долговую яму

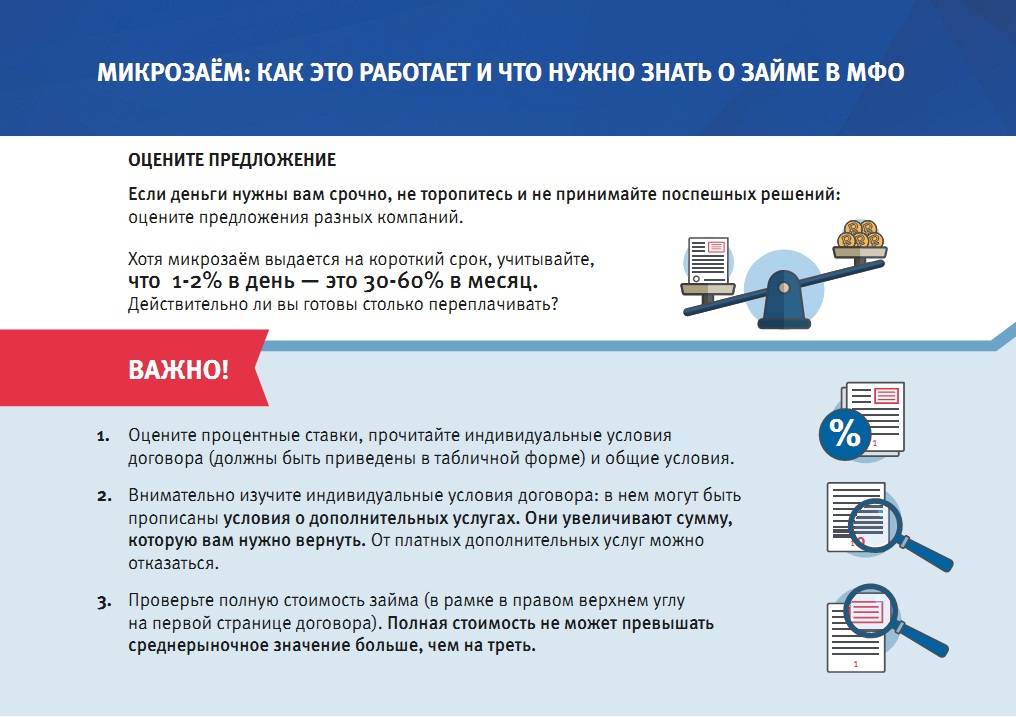

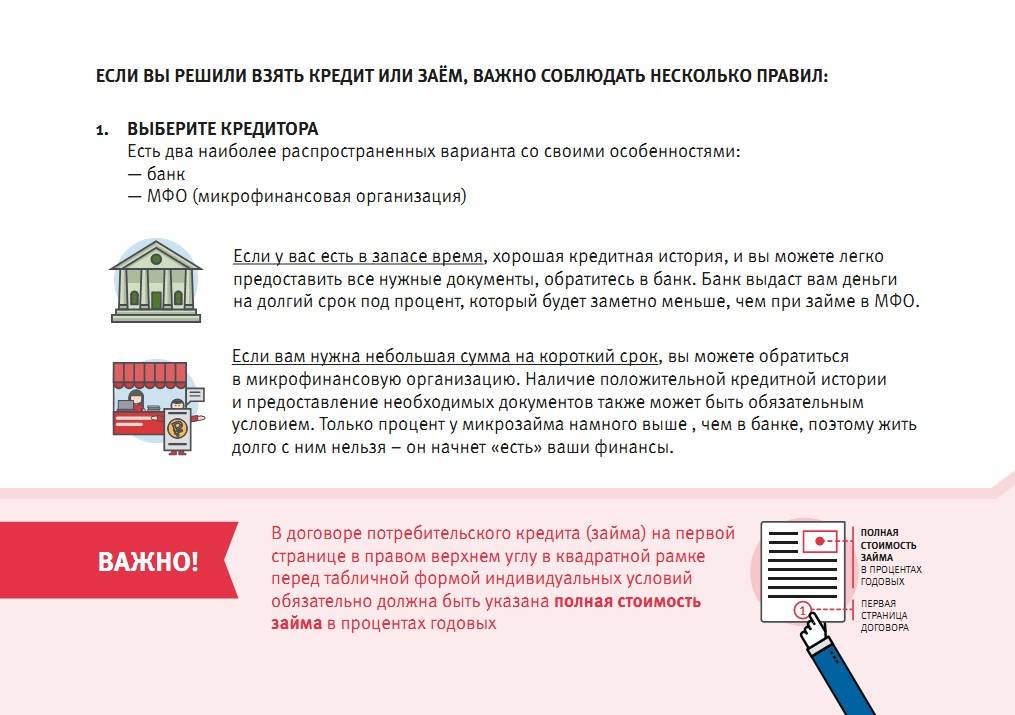

Прежде чем оформлять заём или кредит необходимо ознакомиться со всеми условиями предложения, а именно с размером процентной ставки, комиссии, переплаты и т.д. По закону вся информация по займу должна быть доступна и понятна каждому клиенту. Абсолютно недопустимо наличие мелкого или трудноразличимого шрифта.

Как правило, люди не любят читать договор, хотя именно в нём всё прописано максимально подробно. Преимущество оформления онлайн-займов в том, что заёмщика никто не торопит, он может читать договор на сайте сколько угодно времени или даже скачать его на свой компьютер.

Оформляя заём необходимо иметь полную уверенность в том, что вы сможете его своевременно вернуть. Не стоит также перекредитовываться (рефинансировать), получая новый кредит на погашение старого. Хотя это и возможно и мы писали об этом тут.

Илья Саломатов:

Непосредственно перед оформлением каждый клиент видит в своем личном кабинете индивидуальные условия по займу, которые формируются с учетом количества дней и суммы в разделе с калькулятором. Там представлена вся подробная информация по займу.Мы всегда предупреждаем клиентов, что если у него нет уверенности в том, что он сможет вернуть заём своевременно, то ему лучше его не оформлять заём. Компания Platiza предоставляет заемщику исчерпывающую информацию по займу: сумма займа, сумма возврата и процентная ставка прописаны до непосредственного оформления заявки. Мы стараемся обучать заёмщиков основам финансовой грамотности.

В МФО большие проценты – это дорого.

Бесспорно, переплата по займам существует, но она минимальна. Микрозаймы нужны для того, чтобы быстро занять небольшую сумму “до зарплаты” или на срочные нужды. На просторах интернета можно часто встретить возмущение тем фактом, что МФО выдают деньги под в очень высокий процент годовых, однако, стоит отметить, что на такой длительный срок займы никто не берет.

Считать проценты, которые могут быть начислены за год – нецелесообразно, так как средне статистический срок займа обычно варьируется от недели до полутора месяцев. Если сравнивать с обычными ростовщиками, то сравнение в пользу МФО

По данным аналитиков Российского онлайн-сервиса мгновенной финансовой помощи Platiza займы предоставляются максимум на 45 дней, а в среднем заемщики одалживают деньги на 2 недели. Процентная ставка составляет 1% в день, но даже её можно снизить до 0,5-0,3%, своевременно погашая займы и тщательно выбирая организацию. Процесс оформления заявки занимает в среднем 5-10 минут, перевод денежных средств на банковскую карту или интернет-кошелёк и вовсе мгновенный.

Почему в МФО процент выше, чем в банке? Клиент платит за скорость, простоту оформления, отсутствие необходимости предоставлять справки, залог и поручительство, высокую вероятность одобрения заявки.

Оформить кредит в банке так же быстро, просто и не выходя из дома не представляется возможным. В банке с большей вероятностью можно услышать “нет”, а вот в МФО желанное “да” получить довольно просто, ведь займы часто выдаются даже заёмщикам с плохой кредитной историей.

Когда деньги нужны срочно, скромная переплата по займу не воспринимается как трагедия. Для многих людей такие сервисы, как Platiza, Moneyman, Moneza и другие – это своевременная и долгожданная помощь и самый быстрый, простой и удобный способ получить заемные средства моментально. Если же заёмщик изъявит желание пользоваться деньгами более продолжительный период – то лучше брать кредиты в банках – это выгоднее, правда придется собрать документы и подождать пару дней.

Генеральный директор Platiza.ru Илья Саломатов комментирует:

Действительно, часто займы берут те клиенты, которым было отказано в банке. После прохождения программы исправления кредитной истории на нашем сайте они получают одобрение кредитов на крупные суммы или же продолжают пользоваться займами в обычном режиме на наиболее выгодных условиях.

Закон об МФО 2018 года

Кроме этого, он ужесточил требования непосредственно к организации деятельности микрофинансистов и коллекторов.

Хотя новые правила для сферы микрокредитования были приняты в январе 2019, поправки вступали в силу тремя этапами, чтобы микрофинансовый рынок успел постепенно перестроиться под новые правила.

Поправки, вступившие в силу с 28 января 2019 года:

- Выделен особняком тип микрозайма без обеспечения. Его параметры: до 10 000 рублей, выдается на 15 суток без права пролонгации. Совокупный размер переплаты не должен превышать 30% от тела займа, соответственно, максимальная сумма процентов в день не может быть более 200 руб., а объем процентов — не более 3000 руб. Неустойка за просрочку составляет 0,1% в день от суммы непогашенного долга.

- Максимальная ставка за день пользования микрозаймом ограничена до 1,5% в сутки.

- Для займов на период до 1 года установлен максимальный лимит: общая задолженность может увеличиться до 2,5 раза от суммы, полученной взаймы; причем в этот лимит входят проценты, комиссии, дополнительные платежи и пени.

- Ужесточены правила деятельности МФО: заключать договоры по микрокредитованию имеют право лица, официально оформившие деятельность как предоставление займов потребителям. То есть кредитор должен зарегистрироваться в профильном госреестре, который ведет Центробанк.

Если эти условия не были выполнены на момент заключения договора с заемщиком, то кредитор не сможет обратиться в суд и требовать возврата займа в судебном и любом ином порядке.

- Ужесточены правила деятельности коллекторских агентств: покупателем задолженности теперь может выступить только коллекторское агентство, имеющее лицензию и включенное в госреестр, который ведет ФССП.

Однако есть исключение: физическое лицо тоже может выкупить просроченный долг. Но на это требуется письменное согласие заемщика. Эта поправка направлена на пресечение деятельности «черных коллекторов».

Поправки, вступившие в силу с 1 июля 2019 года, новелл не содержали, а лишь снижали принятые предыдущим пакетом лимиты:

- предельную суточную ставку по займу до 1% (было 1,5%);

- максимальную сумму долговых обязательств — до 2-х кратного объема к первоначальному займу (было 2,5%).

Поправки, вступившие в силу с 1 января 2020 года, также уменьшили коэффициент общей переплаты по итогу займа.

Таким образом эти законодательные изменения были приняты с целью защитить заемщиков.

Считаете, что переплачиваете по займу? Закажите звонок юриста

Шаг № 11 — Пассивная стратегия — консолидация долгов в исполнительном производстве.

Сокращу свою статью и выложу вам стратегию сразу по пунктам.

- Направляете во все МФО, в которых есть просрочки, заявление об отзыве согласия на обработку своих персональных данных. С одной стороны, МФО смогут продолжать обработку ваших ПД и без вашего согласия, при наличии долга, закон это допускает. Однако, они не смогут продавать ваш долг коллекторам или передавать третьим лицам функции по взысканию долга. Эта мера срабатывает не всегда, но, к примеру, банки после получения таких писем охотнее и быстрее обращаются в суд.

- Дальше вам нужно будет контролировать судебную стадию. Здесь вас будет интересовать сумма долга, которую МФО будут взыскивать в судебном порядке. Если в долг будут включены только проценты и основной долг, то снизить эти суммы не получится. Если же МФО начислит вам штрафы, пени, неустойки — эти суммы можно будет попробовать снизить. Так что, вам главное будет получать все иски, судебные приказы, судебные решения, чтобы контролировать ситуацию и в случае чего, обжаловать судебные акты, если в этом будет необходимость. Вы должны понимать, что МФО будут обращаться в суд не одновременно, и процедура подачи может быть разная от приказного производства до искового.

- Результат предыдущего пункта — это возбуждение в отношении вас исполнительного производства. Исполнительных производств может быть несколько, но чаще, приставы их объединяют в одно сводное, поскольку должник один и источник дохода у него тоже один.

Что будет делать пристав в рамках принудительного исполнения решений:

арест счетов/вкладов

выезд по месту жительства должника с целью описи и ареста его имущества

удержание 50 % доходов в пользу кредиторов.

Наложение временного ограничения на выезд из РФ.

В принципе, это все основные исполнительные действия, которые проводят приставы.

Ваше взаимодействие с приставом

Где вы живете? Проживает ли с вами кто-то еще? Чье имущество находится в квартире помимо вашего и есть ли у вас ценное имущество, которое вы не хотели бы отдавать приставам? Это важные моменты, поскольку пристав имеет право описать и арестовать все имущество по месту жительства должника, если только собственник имущества не докажет, что это имущество не принадлежит должнику. Для этого подходят договоры купли-продажи, кредитные договоры, квитанции и счета-фактуры, в общем, документы, в которых есть имя собственника.

Как альтернативный вариант, можно сделать договор дарения имущества или договор найма квартиры с перечнем имущества, которое вы получаете в пользование от собственника квартиры. Но, в последнее время ни у приставов, ни у суда доверия к таким документам нет.

Остальные варианты мы сможем рассмотреть с вами в рамках индивидуальной консультации, поскольку здесь все индивидуально.

По умолчанию, пристав может наложить арест на счет или карту через которые вам поступает зарплата или пенсия. Будьте к этому готовы заранее, сделайте копии документов, которые свидетельствуют о том, что на этот счет поступает ваш доход. И после возбуждения исполнительного производства нужно будет сразу предоставить эти документы приставу. В противном случае пристав может арестовать все ваши деньги и списать их на хрен в счет погашения долга. Вам придется сильно напрячься, чтобы этот арест снять.

В большинстве случаев процедура принудительного исполнения должна завершиться удержанием 50 % доходов. Больше никаких санкций от пристава не будет. Помните, что 50 % — это максимум для удержания вне зависимости от количества долгов и исполнительных производств. Это может быть один долг или 10, пристав не может забирать больше 50%.

Для пенсионеров в большой степени работает процедура снижения размера удержаний. Для этого после возбуждения исполнительного производства и начала удержания, надо будет написать приставу заявление о снижении размера удержания. Если пристав откажет вам, можно будет обратиться в суд с аналогичным заявлением. На моей практике, приставы и добровольно снижали размер удержаний до 30 %, и мы делали это через суд в случае их отказа или отсутствия какой-либо реакции.

Что делать, если заемщик попал в разряд должников

МФО делают упор на том, что получить деньги просто, но «забывают» рассказать в деталях, какого графика следует придерживаться, чтобы не попасть под санкции, и какие штрафы применяют к должникам. Юристы рекомендуют внимательно читать договор (в том числе при кредитовании онлайн), проверять фактическую процентную ставку, интересоваться условиями досрочной оплаты.

Пени и штрафы

Условия выплат после нарушения срока — жесткие. Даже просрочка на 1 час приведет к штрафным санкциям и изменению процентной ставки в большую сторону. Штраф начисляется единоразово в размере 10-30%; пеня составит минимум 0,8% за каждый просроченный день.

Пример. Допустим, клиент не выплатил вовремя 5000 р. К ним прибавляют штрафные 30% или 1500 р. Первый просроченный день обойдется в 52 рубля – затем эта сумма будет расти:

| День | Долг | Пеня (0,8%) | Общая сумма |

|---|---|---|---|

| 1-й | 6500 | 52 | 6552 |

| 2-й | 6552 | 52.4 | 6604.4 |

| 5-й | 6710.5 | 53.7 | 6764.2 |

| 10-й | 6983.3 | 55.8 | 7039.1 |

| 30-й | 8189.7 | 65.5 | 8255.2 |

| 180-й | 27061.3 | 216.5 | 27277.8 |

Таким образом, при означенных условиях через 6 месяцев вместо 5000 легко образуется долг в 27 000 – 30000 рублей.

Есть организации, которые начисляют новый штраф каждую неделю, и долг растет еще быстрее.В сознании заемщика штрафные санкции несправедливы, и он отказывается платить совсем. При отказе от оплаты с должником начинает работу отдел по взысканию задолженности. Иногда неплательщика передают коллекторской службе, которая заставляет платить своими методами.

Как и любое кредитное учреждение, МФО заинтересованы в возврате денег (с процентами), а не в судебном разбирательстве. Поэтому на должника оказывается давление с целью заставить его выплатить долг. Но злостному должнику как раз выгоднее прийти в суд, поскольку велика вероятность того, что судебный орган умерит аппетиты и снимет часть начисленных процентов. Но платить придется все равно.

Что делать, если платить нечем и кредит просрочен

Юристы советуют написать заявление о том, что изменились обстоятельства, и вернуть деньги нет возможности (хороший ход — приложить к заявлению справку о болезни, о потере работы или другой документ, подтверждающий временную неплатежеспособность). Возможно, организация пойдет на изменение условий и снизит долг до приемлемого уровня. Сотрудники более охотно идут на контакт, если видят, что плательщик знает свои права и требования закона. В таком случае есть шанс договориться полюбовно.

Шаг № 12 — выкуп долга

Такое исполнительное производство с удержанием из доходов может длиться годами, пока долги не будут закрыты. Но, вы можете попробовать выкупить эти долги у взыскателей. Стоимость выкупа на практике составляет в среднем 30 % от суммы долга. Правда, эта процедура больше актуальна для банков и МФО на нее практически никогда не соглашаются. Но, попробовать можно. От вас нужно будет написать предложение о выкупе и ждать ответ МФО или коллекторов, в зависимости у того, кто будет взыскателем к моменту возбуждения исполнительного производства.

Вот такие варианты. Все эти жалобы на МФО по процентам, а так же иски от должников по снижению процентов и оспариванию договоров — все это как раньше, так и сейчас предложения от мошенников или юристов, которые хотят получить от должников деньги, заведомо зная, что это путь в никуда.

Заключение

Вы должны понимать, что здесь я озвучил только общие принципы и примерные действия должников. Более подробно раскрыть порядок действий для должника можно только в рамках индивидуальной консультации.

Какие МФО закрываются

Причиной ужесточения правил деятельности компаний микрофинансового рынка стали существенный спад в экономике и невыгодное, а порой бедственное положение потребителей микрозаймов.

Нужно отметить, по последней причине законодателями неоднократно предпринимались попытки запретить деятельность МФО. Последняя такая попытка была предпринята уже в январе 2021 года: депутаты, внесшие законопроект на рассмотрение, указывают на то, что к микрофинансированию обращаются чаще всего обращаются наименее социально защищенные слои населения.

И это, по мнению депутатов, «приводит к быстрому росту долгов населения и резкому снижению уровня жизни», поскольку до последнего времени проценты в МФО достигали трехзначных чисел.

Однако новое в законодательстве в 2019-2020 гг. в целом как раз и призвано решить эту проблему, а предложение о запрете уже успешно сложившейся отрасли является ничем иным, как популистским предвыборным заявлением.

По мнению экспертов, банковский сектор и сектор МФО в плане клиентов пересекаются не более, чем на треть. В этом состоянии отрасли пребывают достаточно долгое время, чтобы позволить говорит о том, что эти рынки не являются конкурентами: скорее, они гармонично дополняют друг друга.

Кроме того, последние ограничения, принятые для МФО, полностью очистят рынок от серых кредиторов и черных коллекторов.

На начало лета 2021 года на рынке микрофинансирования работает 35 микрофинансовых компаний (МФК) и 1 тыс. 275 микрокредитных компаний — МКК. Общее количество участников рынка на начало 2021 года — 1 тыс. 310 компаний.

В 2020 году отрасль покинули порядка 500 компаний. Но исключения, несомненно, будут в течение этого года и дальше.

Уход микрофинансовой компании и ее исключение из реестра может произойти по двум причинам:

- по решению ЦБ РФ;

- по собственному решению акционеров и учредителей: из-за нерентабельности или, например, владелец просто решил сменить сферу деятельности.

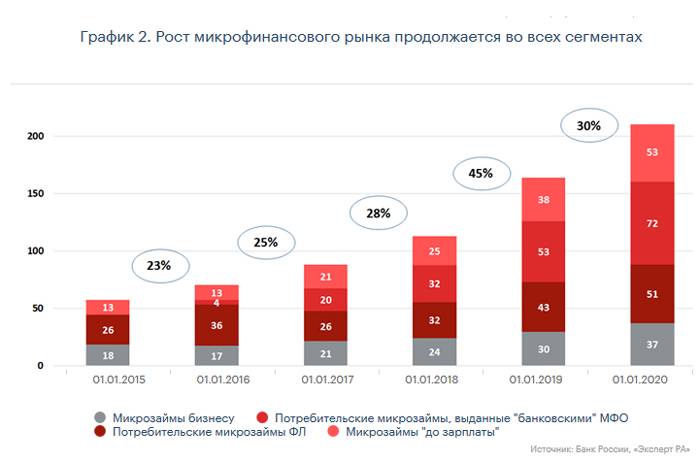

Следует отметить, что небольшие компании начали уходить с рынка сразу после вступления в силу новых законов и предыдущих ограничений. Последние пять лет микрофинансовая отрасль довольно активно «чистилась»: в 2016-2019 гг. количество компаний сократилось вдвое — с 4 до 2 тысяч, и продолжило снижаться в 2020 году — в основном уже по причине пандемии.

Активно уходили с рынка те компании, которые изначально делали ставку на работу по выдаче займов через офисы, а не через Интернет.

Они работают незаконно

С 1 июля 2014 года МФО находятся под контролем Центробанка России. Их деятельностьрегулируются законом “О микрофинансовой деятельности и микрофинансовых организациях” и ФЗ “О потребительском кредитовании”. Запись о регистрации компании, выдающей микрозаймы, должна содержатся в Государственном реестре микрофинансовых организаций.

По действующему законодательству МФО обязаны раскрывать информацию о процентных ставках и размере переплаты. Категорически запрещается скрывать от клиентов необходимую им информацию об оформлении и возврате займов.

За незаконное использование компанией в своём наименовании словосочетания “микрофинансовая организация” будут введены серьёзные штрафы. Каждая МФО должна быть внесена в государственный реестр. Следует отметить, что наличием записи в реестре могут похвастаться далеко не все участники рынка микрозаймов.

На большинстве сайтов есть онлайн-консультанты и бесплатные телефоны горячих линий. В любой момент можно связаться со службой поддержки и задать вопрос, оперативно получив грамотный ответ. В том случае, если вы не можете дозвониться до службы поддержки или вам не отвечают по электронной почте длительное время, стоит задуматься о выборе другой организации.