Какой пакет документов требует Хоум Кредит Банк

Хоум Кредит Банк при необходимости обеспечит вас 3000000 рублей на 1 мес.—7 лет. Ежегодная стоимость пользования кредитом составляет от 7,9%. И новые, и уже действующие клиенты берут кредит без НДФЛ, залога, поручителей, но при наличии паспорта. Решение выносится быстро, поэтому долго ждать не придется. Вы сами выбираете способ передачи денежных средств:

- наличными в банке;

- на неименную карту, которая выпускается моментально;

- переводом на дебетовые карточки, выпущенные в любых банках Москвы и других городов России.

Вся процедура оформления производится онлайн. Комиссия не взимается. Заемщик кредит получает без предъявления 2-НДФЛ и прочих справок, если:

- имеет гражданство;

- не испортил кредитную историю;

- официально работает не менее 3 мес.;

- ему начисляется стабильный доход;

- зарегистрирован по месту жительства;

- достиг 22-летия (предел 70 лет).

Зачем банкам необходима справка о доходах?

Во всех отечественных банков предоставление справки 2-НДФЛ является обязательным требованием к клиентам, которые желают получить кредит на большую сумму. Банковские учреждения, требуя 2-НДФЛ, проверяют уровень платежеспособности потенциального заемщика. Помимо этого, предоставление данного документа будет подтверждением серьезности намерений заемщика и его готовности к исполнению взятых кредитных обязательств.

Для мотивации заемщиков, многие российские банки предоставляют особые условия клиентам, которые готовы подтвердить свой доход. В частности, такие заемщики могут надеяться на оформление кредитного договора для совершения крупных покупок.

Условия получения кредита без 2-НДФЛ

Практически каждый кредит без справки 2-НДФЛ оформляется по двум документам, среди которых обязательно должен быть паспорт гражданина Российской Федерации и второй дополнительный документ на усмотрение заемщика.

При оформлении займа кредитному менеджеру можно предъявить водительское удостоверение, свидетельство пенсионного страхования, военный билет либо другие документы – у каждого банка свой список.

Нередко чтобы получить кредит без справки 2-НДФЛ потребуется подтвердить доход альтернативными путями, например, справкой по форме банка или справкой в свободной форме, заверенной начальством.

Ввиду меньшей надежности таких способов выигрыш в процентной ставке оказывается не такой большой, как в случае с 2-НДФЛ. Еще один способ гарантированно получить одобрение банка – пригласить надежного и платежеспособного поручителя либо предоставить высоколиквидный залог.

Им может выступать автомобиль либо недвижимость. Многие банки не требуют справки о доходах, но не одобряют займы лицам без официального трудоустройства.

ЗАЯВКА НА КРЕДИТ СО СПРАВКОЙ О ДОХОДАХ

Если Вы хотите оформить потребительский кредит или кредитную карту и при этом можете предоставить банку справку, подтверждающую Ваши доходы, но пока сомневаетесь в каком банке получить кредит. то мы предложим Вам несколько самых рейтинговых, на наш взгляд банков, которые лучше всего для этого подходят. И процентные ставки на кредиты от этих банков колеблются в пределах от 16% годовых до 18% или 20%. Но всё это – частный случай и окончательное решение принимает, в любом случае банк. В общем, определяйтесь где взять кредит со справкой 2-НДФЛ и подавайте заявку на кредит в выбранный банк. Желаем Вам одобрений и самых выгодных сделок. Удачи, друзья!

Как получить кредит без справки о доходах

Банковские организации требуют справку из бухгалтерии, если клиент обращается с заявлением на предоставление ему заемных средств. Подтверждение дохода, как правило, необходимо, если речь идет о крупных суммах потребительских кредитов (500 тыс. руб. и более), автокредитовании или ипотеке.

Однако сегодня все больше банковских компаний реализуют программы экспресс кредитования, по которым есть возможность получить кредит без справки 2 НДФЛ наличными. Сумма, которую готов предоставить банк, обычно не превышает 500 000-1 000 000 руб. в рамках потребительского продукта.

Отдельные финансовые организации предлагают экспресс кредиты без подтверждения дохода для приобретения мелких товаров, авто или недвижимости у компаний-партнеров банка. Получить заемные деньги без справки о доходах могут и зарплатные клиенты, поскольку их личные данные и сведения о размере зарплатных поступлений уже есть в базе компании.

Кредиты в банке без справки из бухгалтерии – удобный вариант получения небольшой суммы заемных денег. Но нужно учесть: процент по таким программам несколько выше. Это объясняется тем фактом, что компания ничего не знает о платежеспособности заемщика, поэтому стремится застраховать себя от финансовых рисков за счет большей ставки. Проценты по экспресс кредитам порой достигают 25-35% годовых.

Предоставление материального обеспечения кредита может послужить основанием для снижения ставки. В качестве залога могут быть использованы авто или недвижимость, находящиеся в собственности клиента. Гарантией платежеспособности может стать и поручитель – физическое лицо с регулярным ежемесячным доходом.

Можно ли взять ипотеку без справки 2-НДФЛ?

Российские банки в условиях конкуренции вынуждены мириться с современными реалиями, касающимися наличия у россиян официальных и неофициальных доходов. Поэтому оформление ипотеки без справки про форме 2-НДФЛ, где можно учесть только официальные доходы, возможно.

Самая доступная альтернатива справке 2-НДФЛ – справка по форме банка. В каждой банковской организации этот документ выглядит по-своему, но заявитель всегда указывает в нем сведения о доходах, в том числе и той их части, которую выдают «в конверте».

Однако проблема в том, что такой документ все равно должны подписать и заверить гербовой печатью учреждения-работодателя его руководитель и главный бухгалтер. Не факт, что это согласится сделать начальник, выдающий часть заработка или всю зарплату неофициально.

Поэтому многих соискателей интересует, можно ли оформить ипотеку, не предъявляя банку справку 2-НДФЛ. Такая возможность есть, но не все из действующих законных вариантов одинаково надежны.

Проверяется ли банк справку 2-НДФЛ и как

Граждане России, не связанные близко с банковским делом, в основной массе считают, что банки имеют доступ ко всей персональной информации частных лиц и по СНИЛС и справке 2 НДФЛ могут получить полную и достаточную информацию о клиенте при оформлении кредита. При этом все кредитные учреждения, не говоря о крупных банках, таких как Сбербанк, ВТБ, Газпромбанк и т.д. Должны разочаровать, а, может, кого и обрадовать – нет, не могут. Проверка идет косвенными методами, позволяющими все же воспользоваться подделкой 2 НДФЛ для кредита.

Наиболее простой, при этом точный способ узнать платежеспособность клиента банка – воспользоваться персональной информацией ФНС или ПФР. Ответ на вопрос: проверяют ли банки справки 2 НДФЛ через налоговую инспекцию, дан выше. У них нет официального доступа к базе данных налоговой службы.

Правда, есть неофициальный: знакомые налоговые инспектора, у которых такой доступ на рабочем месте имеется. Однако, кто будет ежедневно звонить по несколько раз своему источнику информации. Его берегут и используют только при крупных суммах кредита. При этом понятие «крупный кредит» у разных банков разный. Для одних кредиторов это 1,0 млн. руб., других – 3,0 млн. руб., а третьих – 5,0 млн. руб.

Немного сложнее с Пенсионным фондом России. У государственных банков (Сберегательный банк России, ВТБ и Россельхозбанк) со средины 2015 года есть непосредственный доступ к персональным данным каждого физического лица страны, зарегистрированного в ПФР (если в некоторых отделениях госбанков нет прямого выхода в базу данных, то делается запрос). Это означает одно: подлинность документа будет установлена оперативно.

Вывод: государственные банки, особо не напрягаясь, могут узнать размер «чистой», т.е. налогооблагаемой заработной платы быстро и точно. Поэтому представлять им фиктивные справки себе дороже.

В этом случае остается открытым вопрос по коммерческим кредитным учреждениям: может ли банк проверить справку 2 НДФЛ и каким образом? Проводимая перекрестно проверка носит технический и фактический характер.

В процессе технической проверки проверяется правильность заполнения самого бланка. Сотрудник банка во время этого процесса выясняет соответствие:

- кодов начислений и вычетов классификатору;

- начисленных и удержанных сумм;

- вычетов действующему коэффициенту;

- приведенных сведений о владельце в справке паспортным данным;

- приведенных сведений о работодателе в самой справке и указанных на круглой печати.

Особо подчеркнем, что выявленные в процессе такой проверки неточности не являются криминалом. Сама справка 2 НДФЛ подлежит замене или банк отказывает в выдаче кредита без каких-либо последствий.

Кроме этого, банковский служащий может:

позвонить по месту работы;

воспользоваться доступными базами ФНС;

обратить внимание на форму заполнения справки.

Звонок работодателю

При имеющихся сомнениях, специалист кредитного отдела может позвонить по месту работы претендента на кредит. Он имеет возможность задать следующие вопросы:

- работает ли податель справки в организации (фирме);

- с какого времени исчисляется стаж по последнему месту работы;

- какой общий трудовой стаж;

- как часто менялась работа;

- какая заработная плата (здесь кроется подвох, т.к. бухгалтер не обязан помнить, что написал в справке);

- попросить документы по заработной плате за предыдущие периоды и т.д. и т.п.

Но здесь есть нюанс: сотрудник работодателя не обязан отвечать на такие вопросы. При желании, он может просто положить трубку или дать минимальную информацию: работник такой имеется, справка ему выдавалась. Но так в большинстве поступают тогда, когда есть что скрывать.

Базы налоговых служб

Обладая аналитическим умом можно всегда, с достоверностью, близкой к 100%, определить, насколько данные, приведенные в ф. 2-НДФЛ, соответствуют действительности (например, не составляет труда найти среднюю заработную плату по организации в целом и среди разных категорий работников).

Как взять кредит без 2-НДФЛ в Тинькофф Банке

Чтобы занять у Тинькофф Банка до 2000000 руб., российскому гражданину потребуется лишь паспорт. Требования по иным документам отсутствуют. Однако еще клиенту нужно соответствовать возрасту 18—70 лет и иметь временную/постоянную регистрацию. Его действия сводятся к:

- оставлению онлайн-заявки и моментальному получению ответа;

- согласованию встречи с менеджером;

- получению от представителя банка кредитного договора и подписанию его;

- получению кредита.

При сотрудничестве с кредитно-финансовым учреждением поручительство и залог не нужны. Потребительский кредит переводится на карту, которую и доставит в указанное время, место курьер. За это платить заемщику не придется. Зато минимальная процентная ставка равна 8,9%, максимальная – 24,9% годовых. Размер ежемесячных платежей определяется индивидуально. Если во время погашения вы не допустите никаких просрочек, часть выплаченных % после пересчета вернутся вам на счет обратно.

Кредит без справки 2-НДФЛ: достоинства и недостатки

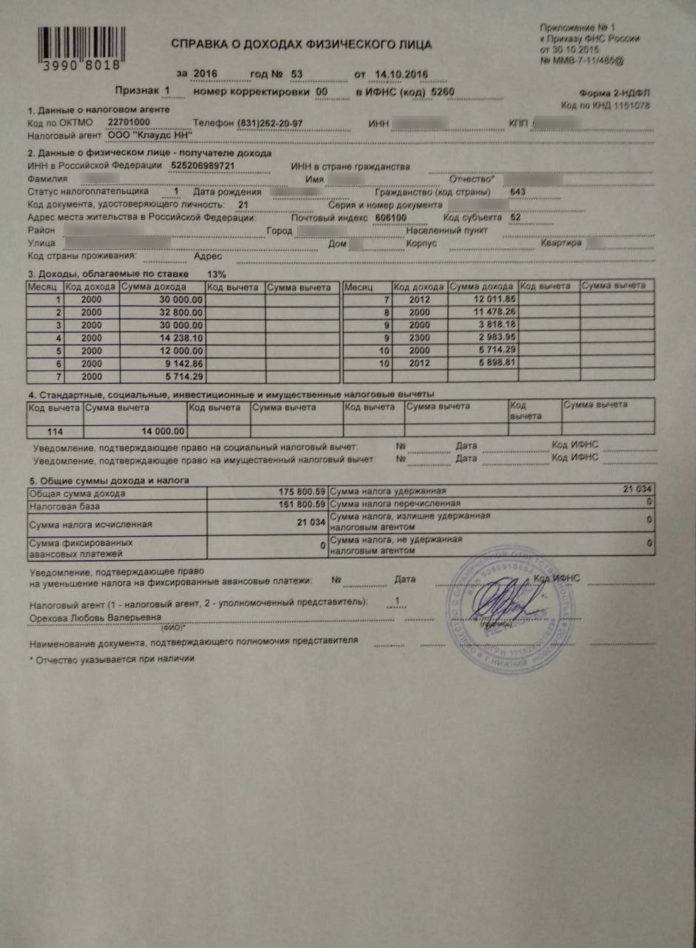

Справка 2-НДФЛ – это официальный документ установленного образца от работодателя, отражающий уровень зарплаты за определенный период. Нередко её требуют банки при рассмотрении заявки на потребительский кредит на любые цели, но есть и учреждения, выдающие даже крупные займы без такой справки.

Отраженные в 2-НДФЛ сведения используются сотрудниками банков для расчёта максимально допустимой суммы кредита: как известно, для этого учитывается только размер официальной зарплаты.

Если потенциальный заёмщик получает «серый» заработок, он может оформить кредит по двум документам, не предоставляя информацию о своих доходах.

Плюсы кредита без справок

Преимущества кредита без справки 2-НДФЛ весьма существенны:

- не нужно собирать большой пакет документов и просить работодателя об оформлении справки;

- быстрота оформления займа: на это уходит не более 1-2 дней от даты подачи анкеты, но чаще деньги выдаются в день обращения;

- это отличный вариант для людей, которые не могут подтвердить заработок, либо для получающих низкую зарплату.

Самое главное – высокий процент одобрения заявок в банках, дающих кредит без НДФЛ: если заёмщик имеет хорошую кредитную историю, вероятность положительного решения близка к 99%. Также рекомендуем ознакомиться с банками, где можно взять кредит без отказа.

Минусы кредита без НДФЛ

Одним из немногих недостатков кредитов без справок о доходах являются высокие процентные ставки. По сравнению со стандартными программами, предполагающими предоставление 2-НДФЛ заёмщиками, переплата здесь выше в среднем на 1-2 пункта, но не всегда.

Ещё один минус – невозможность получения крупной суммы денег. Если клиенту понадобится несколько миллионов, подтверждать наличие собственного дохода всё же придется. Альтернативный вариант – кредитование под залог недвижимости: в таком случае банки 2-НДФЛ обычно не требуют.

Несмотря на минусы, количество положительных качеств у таких кредитов все же больше. Они прекрасно подойдут людям, желающим получить деньги на выгодных условиях максимально быстро и без бумажной волокиты.

Плюсы и минусы

Взять кредитные деньги без подтверждения дохода можно не только в банковских структурах, но и в МФО. Однако кредитование в банке обладает несколькими преимуществами:

- меньшая процентная ставка;

- надежность;

- возможность с любыми проблемами обратиться в отделение банка.

Среди минусов процедуры клиенты отмечают:

- необходимость наличия хорошей кредитной истории;

- обязательное официальное место работы и стаж;

- низкий процент одобрения по сравнению с микрофинансовыми организациями.

Желая взять экспресс кредит в банковской компании, не предоставляя документы о размере заработной платы, обдумайте все возможные риски. Если вы не сможете вовремя вернуть средства, ваша КИ будет испорчена.

Лучшие предложения по кредитам

| Банк | Лимит | Без %% | Ставка | Заявка |

|---|---|---|---|---|

Тинькофф Банк | до 2000000 руб. | до 36 мес. | от 12% | |

Ренессанс банк | до 700000 руб. | до 60 мес. | от 10,9% | |

Совкомбанк | до 30000000 руб. | до 120 мес. | от 11,9% | |

Райффайзенбанк | до 2000000 руб. | до 60 мес. | от 10,99% |

Все предложения по займам

Какие банки готовы выдать кредит без подтверждения дохода

Займы бывают целевые и нецелевые, рассмотрим возможность получения финансового займа по всем предложениям банков.

К целевым кредитам в первую очередь относится ипотека. Причем, получить ипотеку без подтверждения дохода на сегодняшний день не составляет труда. Даже в крупнейших банках страны, таких как Сбербанк и ВТБ-24, можно взять деньги в долг только по двум документам.

Еще один целевой заем – автокредитование.

Без подтверждения зарплатных сведений автокредит дают следующие финансовые учреждения:

- ВТБ-24. Получить заем можно на срок до 7 лет, процентная ставка составит от 12,9% до 16,9%.

- Эксперт Банк. Подтверждения о доходах не требуется, максимальный срок кредита – 5 лет, процентная ставка – от 14%. Вносится первоначальный взнос не менее 20%.

- Русфинанс Банк. Есть несколько банковских продуктов, можно взять деньги для покупки как отечественных, так и иностранных автомобилей. Срок кредитования до 5 лет, ставка – 9-17%. Обязателен первоначальный взнос от 20%.

Эти банки дают кредиты без справки 2 НДФЛ. Они либо совсем не запрашивают документы о финансовом состоянии, либо просят заполнить справку о доходах по образцу банка. По таким документам информация не поступает в налоговую инспекцию, здесь же указывают и неофициальный заработок.

Можно ли взять кредиты наличными без справок о доходах. Да, есть банки, которые не проверяют справку 2 НДФЛ. Кредиты оформляются по двум документом. Первый – паспорт, в качестве второго выступает ИНН, СНИЛС, загранпаспорт или военный билет.

Список банков, где берут потребительский кредит на любые цели без 2 НДФЛ:

- Альфа-Банк. Сумма до 1,5 млн. рублей выдается на срок до 5 лет. Ставка варьируется в пределах 11,99-24,99%. При заключении кредитного договора, в каждом случае процентная ставка устанавливается индивидуально.

- ОТП Банк. Возможность получения до 1 млн. рублей на 5 лет. Заем банк дает без 2 НДФЛ, но подтверждается доход иным способом. Это выписка с банковского счета или копия сберкнижки.

- Московский кредитный банк. Для оформления кредита понадобиться только паспорт. Главное условие – заемщик должен быть старше 18 лет. Наличными можно получить до 1 000000 рублей.

- Банк Восточный Экспресс. Деньги выдаются только по паспорту, но размер займа меньше – 200 тыс. рублей.

- Ренессанс кредит. Взять в долг можно 300-700 тыс. рублей, на срок от 1 до 5 лет. Обязательный документ – паспорт. Ставка от 11,3% до 24%. Особенность этого предложения в том, что процент по потребительскому займу снижается пропорционально числу предоставленных документов, чем их больше, тем выгодней кредит.

- Совкомбанк. Имеет кредитные предложения, которые отличаются по сумме, сроку и ставке кредитования. Совкомбанк предъявляет лояльные требования к клиенту и выдает деньги даже заемщикам с плохой кредитной историей.

- Тинькофф. В этом банке получают наличными до 300 тыс. рублей, под 15% годовых. Одним из главных преимуществ Тинькофф – возможность оформить кредит онлайн. Подача и одобрение заявки проходят в удаленном режиме, по завершению процедур курьер привезет деньги клиенту.

Требования к клиенту

В первую очередь, если банки не требуют справки о заработной плате, они проверяют степень финансовой ответственности клиента в бюро кредитных историй. Для любого заемщика она должна быть положительная, то есть по ранее взятым кредитам не должно быть задержки платежей более чем на 5 дней. Но, отсутствие кредитной истории может, наоборот, негативно сказаться на решении банка о выдаче кредита.

Среди документов от клиента в обязательном порядке потребуется паспорт гражданина нашей страны и постоянная регистрация в России, причем на территории где расположено отделение банка. Возраст заемщика также имеет значения, он не должен быть моложе 21 года, или 18 лет, но в таком возрасте кредит без справок дадут едва ли. Кроме паспорта кредитор может потребовать дополнительный документ, среди них водительское удостоверение, ИНН, СНИЛС, страховой медицинский полис, загранпаспорт.

Что касается трудоустройства и стажа, то, безусловно, заемщик должен иметь постоянное место работы. Подтвердить это можно контактами работодателя, чтобы служба безопасности банка могла связаться с руководителем и подтвердить достоверность указанных заемщиком данных

Обратите внимание, что кредиторы требуют номера стационарных телефонов бухгалтерии, отдела кадров или непосредственного руководителя заемщика

В общем, успех кредитования во многом зависит от того, насколько правильно заемщик заполнить анкету в банке. Кстати, можно не тратить время на походы по офисам продаж, заполните анкету на сайте и получите ответ не выходя из дома. Если кредитор примет положительное решение, с вами свяжется сотрудник банка и пригласит в офис для подписания кредитного договора.

Условия оформления кредитов без справки

Современные банковские технологии позволяют получить заемные средства как в наличном, так и в безналичном выражении. Методика выдачи зависит исключительно от желания клиента. Только индивидуальные предпочтения могут влиять на то, что будет приобретено посредством кредитных средств.

Постоянные клиенты и люди, которые будут оформлять карту или договор на выдачу наличных в том или ином финансовом учреждении, где не требуется справка о доходах, должны предоставить один очень важный документ – подтверждение регистрации, которая является постоянной в регионе расположения отделения банка.

Необходимо рассматривать подобные экспресс-займы как кредитные договора с огромным уровнем риска – это отсутствие любой справки, какого-либо залога или поручителя. Поэтому посредством высокой процентной ставки и достаточно напряженного графика возврата кредита, банки обеспечивают финансовые и страховые риски.

Дополнительное обеспечение ипотеки

Поскольку ипотека обычно берется на строительство или покупку готового жилья, эта же недвижимость служит залоговым обеспечением, гарантирующим выплату кредита.

Постоянный официальный заработок заемщика и закладная на жилье, купленное в ипотеку, суммарно минимизируют риски банковской организации. Однако в случае невозможности предоставления банку справки 2-НДФЛ заявителю можно попробовать договориться о привлечении к кредиту дополнительного залогового обеспечения.

Любой банк, предоставляющий клиентам готовую форму анкеты заявителя, включает в последнюю пункт «Активы», то есть интересуется вкладами, недвижимостью и автомобилем в собственности соискателя.

Соискатель предлагает принадлежащее ему имущество (обычно недвижимость) в качестве дополнительного залогового обеспечения. Однако ему надо быть готовым к тому, что не в каждом банке эта идея будет воспринята с восторгом. Финансовая организация прежде всего заинтересована в обороте денег и в прибыли. Поэтому ей выгодно, чтобы заемщик, взявший ипотечный кредит, выплатил его полностью, возместив ей тело кредита и сверх того уплатив процент.

Банковская организация продает жилье, находящееся у нее в собственности (многие банки имеют соответствующие ипотечные программы), но не все залоговое жилье одинаково ликвидно. Поэтому банковской организации выгодна выплата дебитором денег.

Другая возможность предоставления дополнительного обеспечения – поручительство

Если соискатель найдет человека с высоким официальным доходом, согласного выступить поручителем, то есть в сложной ситуации готового даже выплатить за дебитора кредит, банк отнесется к заявке с бо́льшим вниманием, даже если заемщик не оформил справку 2-НДФЛ

Однако поручителя еще надо найти. Не всякий согласится брать на себя такие обязательства. Все же, если соискателю удастся заручиться согласием платежеспособного лица, имеющего возможность оформить официальную справку о доходах, шансы получить ипотеку возрастут.

Привлечение Материнского капитала

В качестве обеспечения ипотеки можно использовать Материнский капитал. Преимущества его применения заключаются в праве не предоставлять (если заемщик – мать второго или следующего ребенка) справку 2-НДФЛ. Такую ипотеку оформляют на стандартных условиях. Можно будет воспользоваться и преимуществами льготной ипотеки с господдержкой.

Выдача ипотеки всего по двум документам

Такую программу предлагают многие банки. Обязательным документом при упрощенном оформлении ипотеки является паспорт, а в качестве второго документа банки могут потребовать ИНН, СНИЛС, водительские права, военный билет. Но:

- Чаще всего два документа требуются только на стадии рассмотрения заявки, потом заявителю придется существенно дополнять их количество.

- Даже если ипотека оформляется без справки о доходах, к заемщику не будут применяться стандартные условия ипотеки.

Поэтому заемщик, не имеющий справки 2-НДФЛ, должен быть готов к существенным переплатам по ипотеке.

Поэтому заемщик, не имеющий справки 2-НДФЛ, должен быть готов к существенным переплатам по ипотеке.

Рефинансирование уже имеющегося кредита

Справка 2-НДФЛ обычно не требуется при перекредитовании взятой ранее ипотеки, особенно если рефинансирование проводится там же, где брался жилищный кредит.

Какие виды кредитов доступны без подтверждения дохода

Большинство банков готовы оформить кредиты на крупные суммы только под поручительство или при наличии ликвидного залога.

Оптимальным вариантом является оформление пластиковой карты с кредитным лимитом. Данный вид кредитования не обременен жесткими требованиями к заемщикам. Однако банки ограничивают доступный размер кредитного лимита и устанавливают достаточно высокие проценты за использование денежных средств.

Некоторые банковские учреждения оформляют ипотечные кредиты без официального подтверждения дохода. Обязательным условием является внесение первоначального взноса в размере от 40% стоимости жилья.

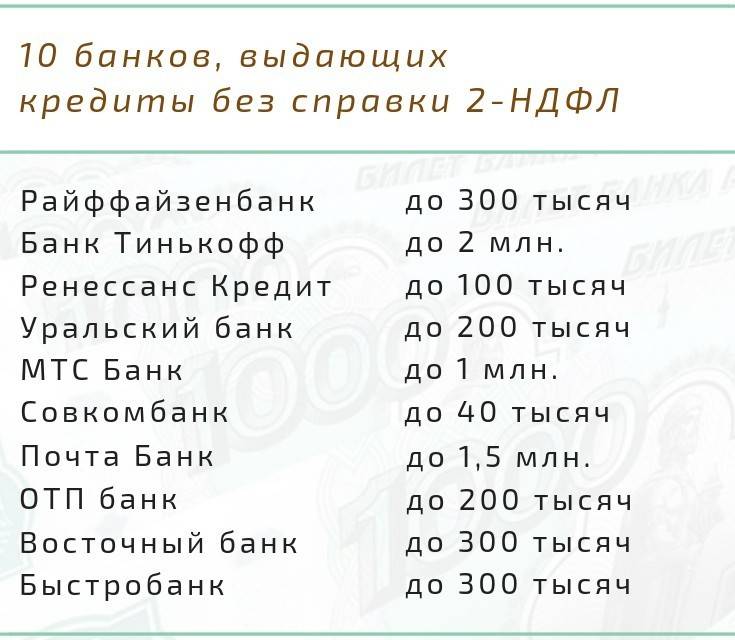

7 банков которые дадут кредит без 2-НДФЛ

| Банк | Макс. сумма | Ставка | Оформление |

| Почта банк | 1500000 руб. | от 10,9% | Подробнее |

| Промсвязьбанк | 3000000 руб. | от 9,9% | Подробнее |

| УБРиР | 200000 руб. | от 11% | Подробнее |

| Ренессанс | 700000 руб. | от 10,5% | Подробнее |

| Восточный по паспорту | 3000000 руб. | от 9,9% | Подробнее |

| Тинькофф без визита в банк | 300000 руб. | от 12% | Подробнее |

| Альфа-банк | 4000000 руб. | от 11,9% | Подробнее |

Банк Тинькофф готов предоставить кредит без подтверждения дохода гражданам с 18 лет. В УБРиР такая возможность доступна клиентам с 19 лет. Восточный банк оформит договор кредитования с клиентами, достигшими 21-летнего возраста. В банке Хоум Кредит получить кредитные средства можно с 22 лет, а в Ренессанс Кредит – с 24 лет. Заемщику необходимо предоставить паспорт и любой второй документ из списка:

- заграничный паспорт;

- СНИЛС;

- военный билет;

- водительское удостоверение;

- диплом о высшем образовании.

Зачем требуется справка 2-НДФЛ

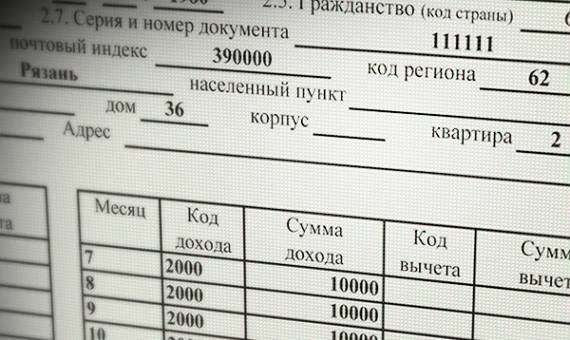

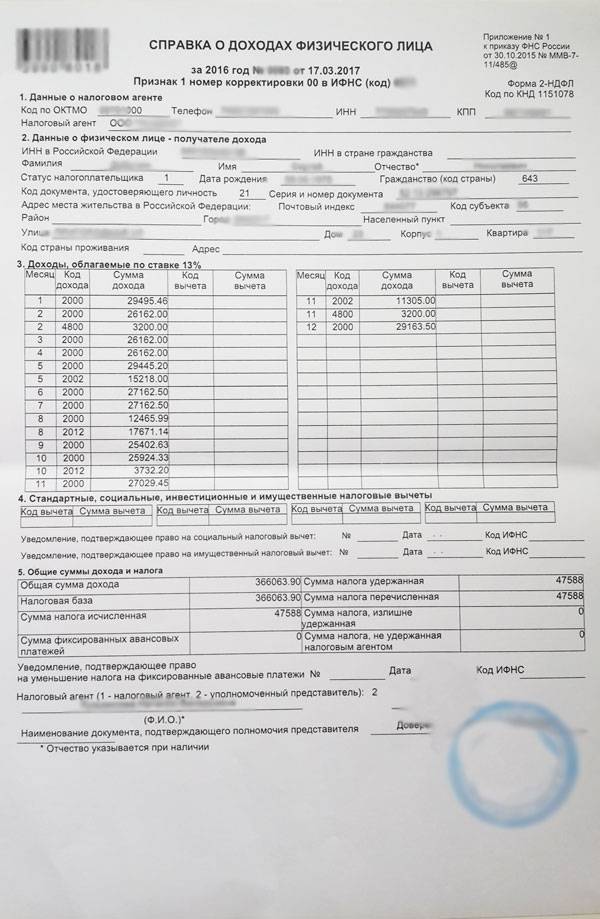

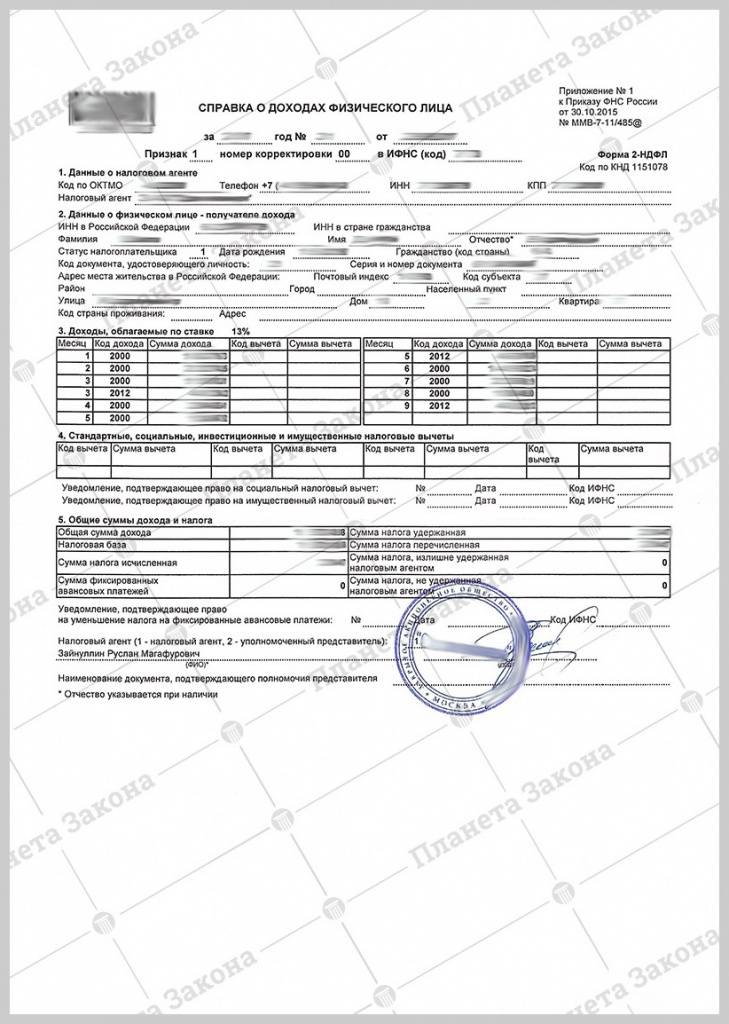

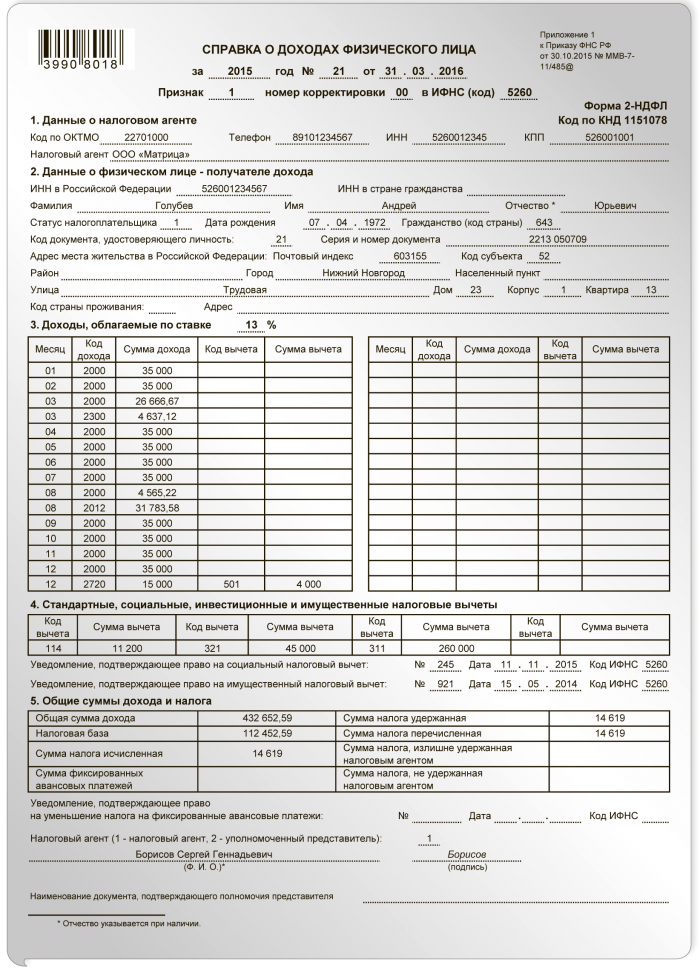

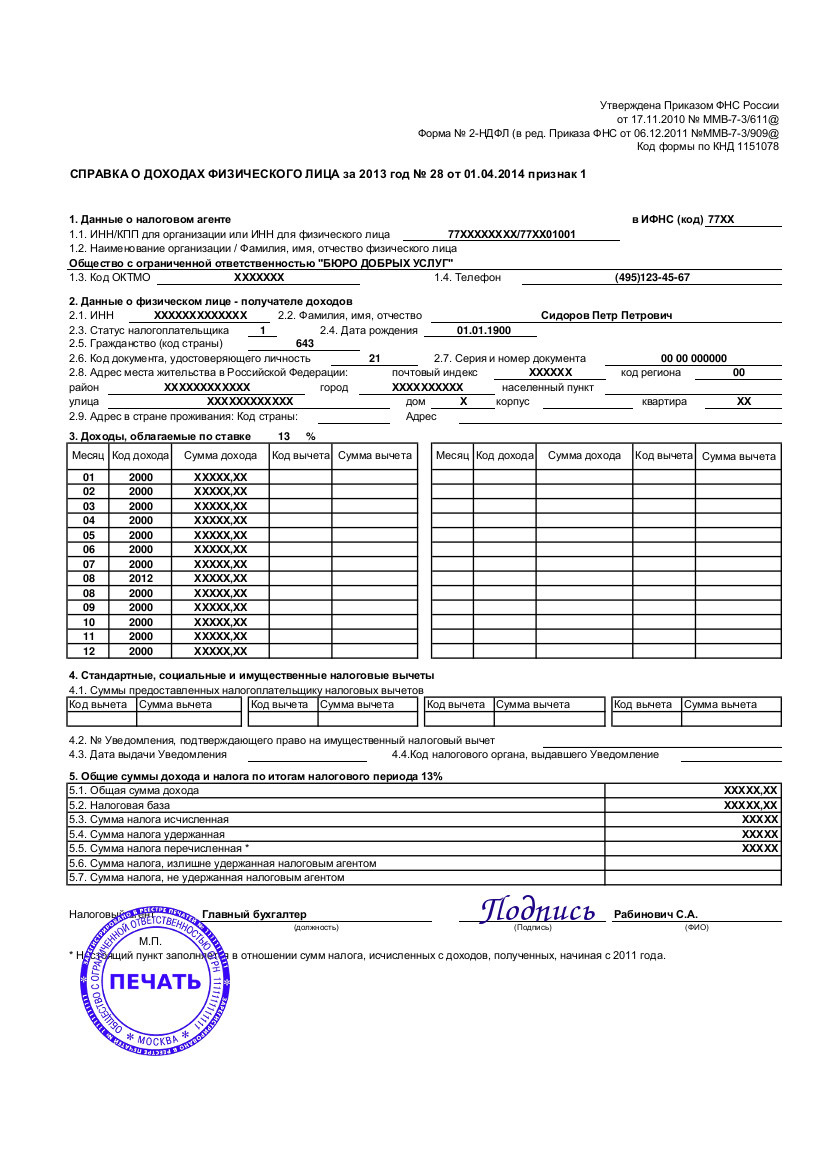

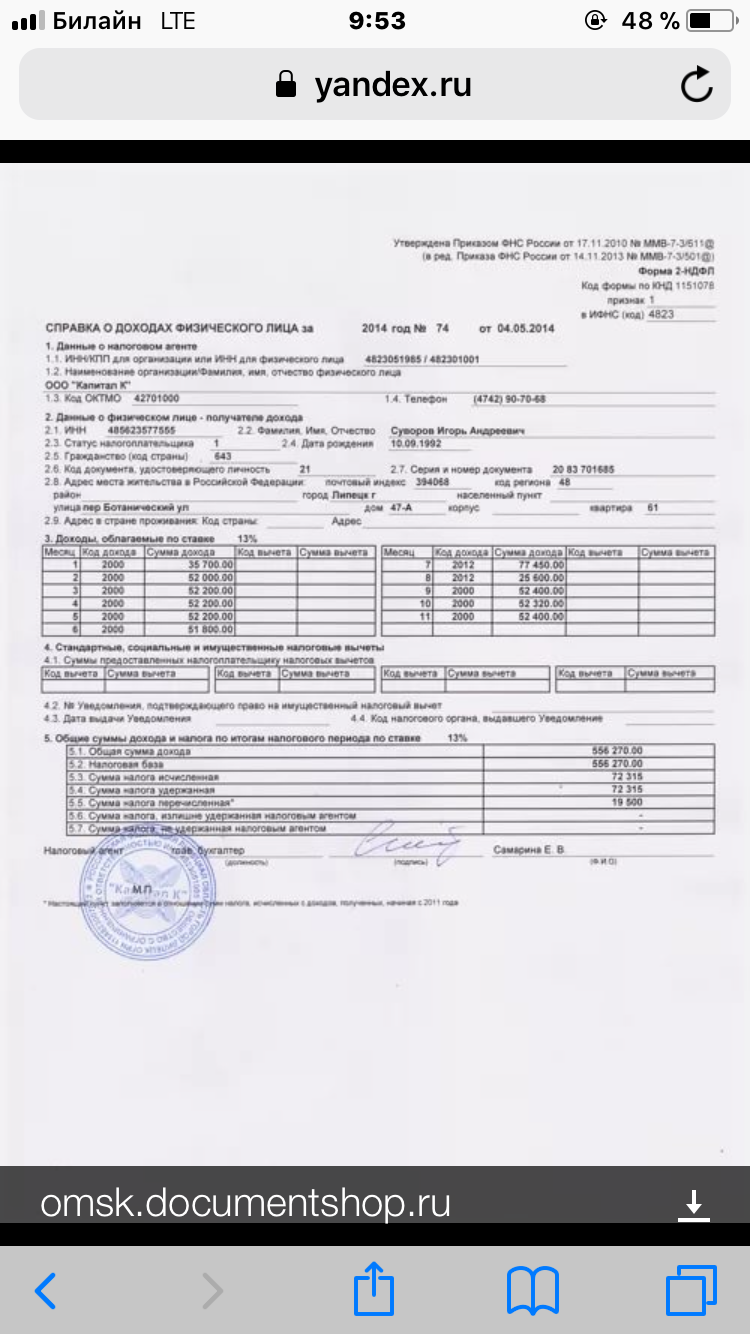

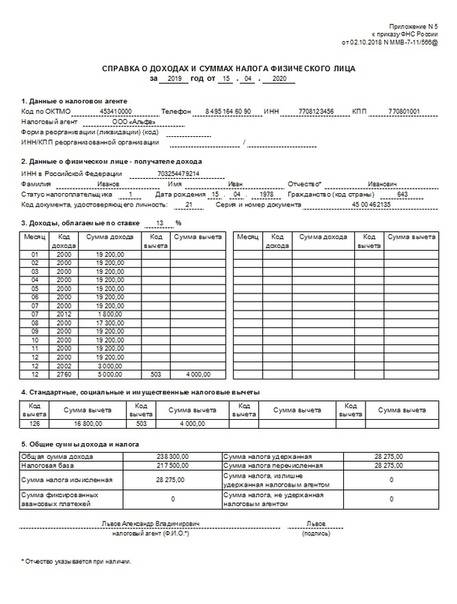

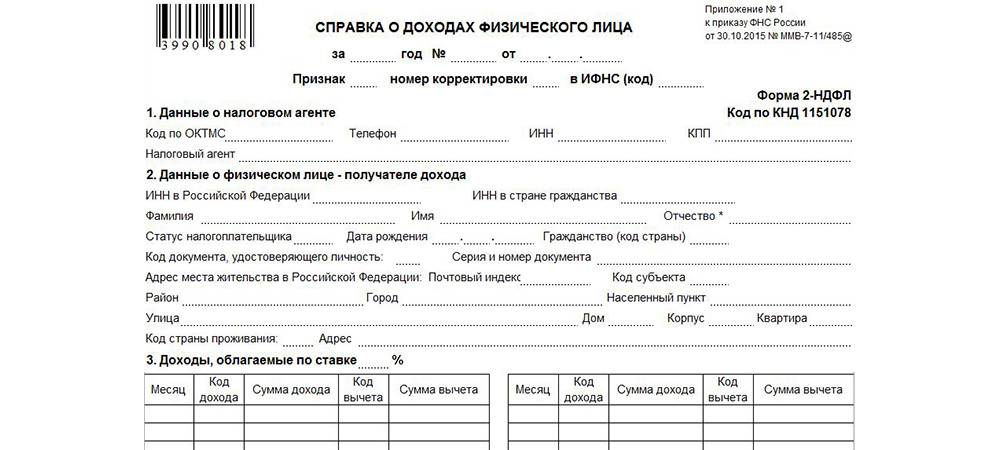

Справка 2-НДФЛ о налоге на доходы физических лиц подтверждает банку кредитоспособность клиента. Она дает финансовой организации информацию о постоянном официальном заработке заявителя и его налоговых отчислениях. Документ проверяется на подлинность содержащихся в нем данных и печати.

Поскольку ипотека – долгосрочный кредит, банки пользуются и базами данных по организациям и предприятиям региона. Путем обращения в такой сервис можно установить, активен ли работодатель (не готовится ли он к ликвидации или к банкротству) и не используются ли его реквизиты для подделок справки о доходах. Если банк получает такую информацию, в кредите заявителю будет отказано.

Справку 2-НДФЛ без проблем могут взять официально трудоустроенные россияне, оформившие трудовую книжку и/или трудовой договор по месту работы. Однако есть категории работающих граждан, для которых оформление этого документа постоянно или временно недоступно:

- Граждане с небольшим официальным доходом, получающие основную часть зарплаты «в конверте» (сведения о доходах в справке 2-НДФЛ окажутся существенно заниженными);

- Граждане, получающие «черную», то есть полностью неофициальную зарплату;

- Работники организации, чей головной офис находится в другом городе (если справка 2-НДФЛ требуется срочно, это может послужить помехой в ее получении);

- Индивидуальные предприниматели (они не могут выдавать такую справку в отношении себя);

- Самозанятые;

- Рантье.

Невозможность предоставления справки 2-НДФЛ ставит перед ними проблему доказательства финансовой состоятельности, без которой в оформлении ипотеки может быть отказано.