Перечень документов

Для того чтобы работники Сбербанка начали процесс рассмотрения заявки, требуется представить полный пакет документов. В отделение банка нужно представлять только оригиналы, ксерокопии будут сделаны сотрудниками на месте. При оформлении кредита Сбербанка индивидуальным предпринимателям документы потребуются следующие:

- Анкета, заполненная в соответствии со всеми правилами и нормативами Сбербанка.

- Паспорт заявителя.

- Документ из военного комиссариата с подтверждением отсутствия у них претензий к заёмщику (эта справка необходима для того, чтобы исключить любую возможность призыва на срочную службу на период действия кредитного договора).

- Свидетельство о регистрации индивидуального предпринимателя и ИНН.

- Ксерокопия лицензии на право осуществления деятельности.

- Арендное соглашение или свидетельство о собственности на помещение, участвующее в бизнесе.

- Налоговая выписка.

- Финансовая отчётность за последний год.

- Налоговая отчётность, подтверждающая выплату налогов.

- Личные документы поручителя (паспорт, ИНН, справка по форме 2-НДФЛ).

В отдельных случаях могут потребоваться документы, подтверждающие поручительство франчайзинга.

Документы для получения кредита

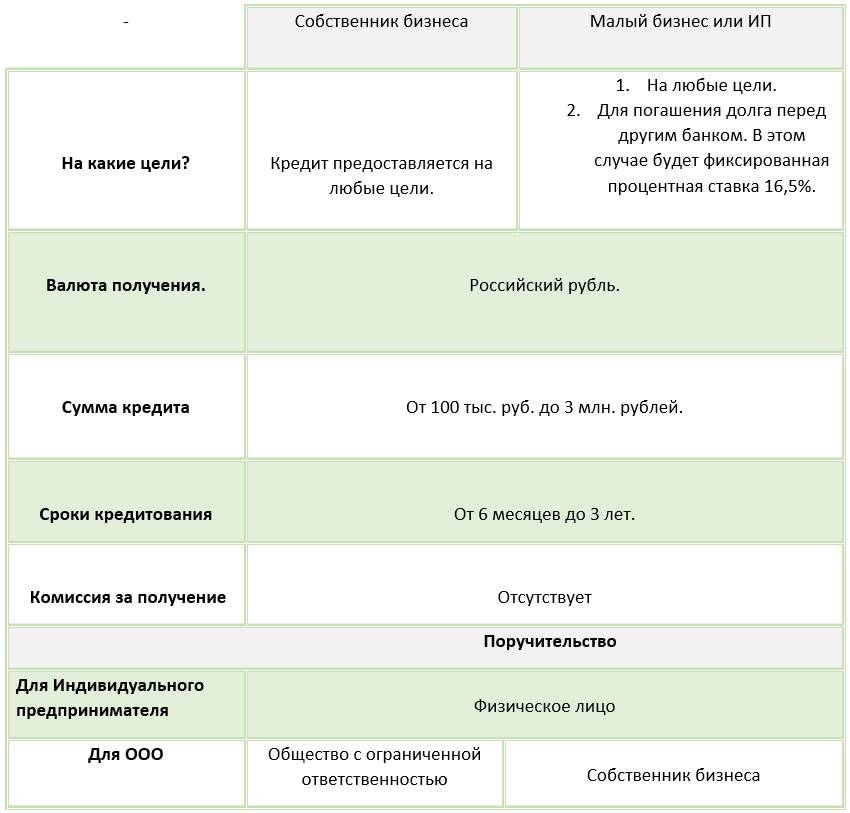

Чтобы получить средства, подготовьте документы:

- анкету;

- учредительную и регистрационную документацию юр. лица и ИП;

- финансовую отчетность за определенный отчетный период;

- документацию по хозяйственной деятельности компании;

- паспорт;

- свидетельство ИНН;

- справку,подтверждающую, что все налоги вами уплачены;

- выписка из ЕГРИП/ЕГРЮЛ;

- лицензии, разрешающие заниматься конкретными видами деятельности (если таковые имеются);

- банковскую выписку с указанием движения средств по расчетному счету.

Если для оформления денег привлекается поручитель, то он должен предоставить:

- свой паспорт;

- справку или другой документ, подтверждающий его доход.

Каковы требования к ИП и их бизнесу?

Для того чтобы претендовать на получение ссуды в Сбербанке, предприниматель должен отвечать основным требованиям.

- Иметь гражданство РФ

- Быть не старше 70-летнего возраста в последний день срока кредитования

- Вести коммерческую деятельность не меньше определенного срока: 3, 6, месяцев.Срок устанавливается для каждого кредитного продукта

- Выручка за последний год должна быть не больше 400 миллионов рублей для кредитов категории Бизнес, не больше 60 миллионов для категории Экспресс

Соответствие этим критериям, безусловно, не гарантирует предпринимателю получение кредита. При принятии решения о кредитовании банк оценивает финансово-хозяйственную деятельность клиента, кредитную историю,качество предоставленного обеспечения. Если кредитная история отсутствует, это не является поводом для получения отказа.

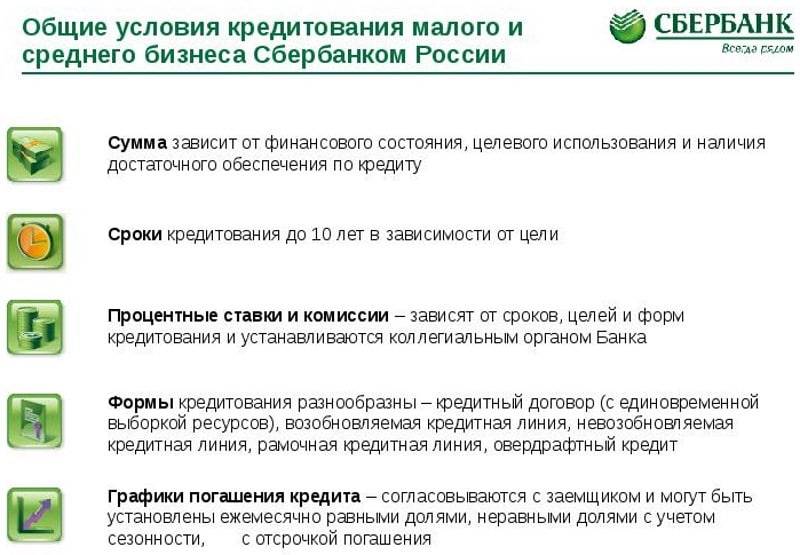

Условия для оформления кредитов для бизнеса в Сбербанке

Требования к заемщикам

Требования к заемщикам практически везде одинаковые:

- Бизнес должен быть зарегистрирован на территории РФ.

- На момент окончания кредита клиенту должно быть меньше 70 лет.

- Выручка за год не превышает 60/400 миллионов рублей (зависит от кредита).

- Срок ведения бизнеса: 3+ месяца (торговля)/12+ месяцев (сезонный бизнес)/6+ месяцев (остальные случаи).

Залог

Самый частый пункт обеспечения – залог. Если хотите взять кредит любого типа на открытие малого бизнеса с нуля в Сбербанке, в качестве залога может выступать:

- имеющееся у вас движимое и недвижимое имущество;

- приобретаемое имущество;

- оборудование;

- товары;

- ценные бумаги;

- сельскохозяйственные животные;

- все остальное, если оно имеет существенную ценность (серебряные ложки вряд ли примут).

Поручительство

В качестве поручителей могут выступать как физические, так и юридические лица. Кроме людей, поручителями могут быть Фонды поддержки малого бизнеса.

Режимы кредитования

Есть 4 основных режима:

- Кредит. Здесь – ничего необычного, клиент разово получает оговоренные средства на счет, после чего распоряжается ими.

- Невозобновляемая кредитная линия. Этот режим больше похож на кредитную карту – вам открывают лимит, в рамках которого вы можете снимать деньги (и платить за них проценты). Когда лимит исчерпан и выплачен (или вышел срок) – кредит закрывается.

- Возобновляемая кредитная линия. То же, что и в предыдущем варианте, только после исчерпания и выплаты лимита вам открывают новый. Этот новый лимит может быть больше или меньше предыдущего, на усмотрение банка.

- Овердрафт. Овердрафт – это когда вы открываете счет, с которого будете расплачиваться, например, за поставку товара. Вы кладете на него деньги (выручку, продолжая пример), вам привозят товар, со счета снимаются деньги. Если денег на оплату хватило – все хорошо. Если не хватило – банк «докидывает» недостающую сумму, а у вас есть один или два месяца (зависит от условий овердрафта), в которые вы должны покрыть долг. От кредитной линии овердрафт отличается тем, что в случае с кредитной линией вам нужно снять деньги со специального счета (и перевести на свой), чтобы начать ими пользоваться, при овердрафте вы сразу начинаете пользоваться займом при необходимости.

Необходимые документы

Для рассмотрения и одобрения заявки (от 1-30 дней) требуется следующий пакет документов:

- паспорт гражданина РФ;

- заполненная анкета;

- учредительные документы и данные о регистрации ИП;

- документация, касающаяся хозяйственно-финансовой сферы;

- заявление;

- другие документы (для некоторых видов кредита): нотариально заверенная копия о владении движимым и недвижимым имуществом и т. д.

К сведению! Перечень составлен из необязательных для каждой финансовой организации документов. Некоторые компании не требуют предоставления многих документов из вышеперечисленного списка.

Отказ от дополнительных услуг

Регистрация заявки на оформление долгового обязательства

Независимо от того простой вы потребитель, или субъект предпринимательской деятельности, Сбербанк предоставляет вам возможность оформить заявку на денежный заем несколькими способами:

Визит в банковское отделение

Этот способ уже давно «приелся», но многим он больше импонирует. Тем более в результате все равно туда придется идти. В банковском отделении менеджер выслушает ваше пожелание и подберет наиболее подходящий кредитный продукт. Проконсультировав вас по условиям оптимального варианта, менеджер попросит ваше согласие на регистрацию заявки на кредит. Если вам не нужно время, чтобы все обдумать, следуйте рекомендациям банковского сотрудника.

Удаленная регистрация заявки

На официальном сайте банка можно подать заявку на кредит, пройдя электронное анкетирование. После рассмотрения заявки с вами свяжется оператор банка и предложит прийти в ближайшее отделение банка для заключения кредитного договора (конечно, если решение банка будет положительным).

Изучайте предложения банка, анализируйте их, и принимайте взвешенное решение.

Порядок оформления

Порядок оформления бизнес-ссуды для индивидуального предпринимателя практически не отличается от процедуры получения потребительского займа физическим лицом.

Сперва вам потребуется собрать все необходимые бумаги и обратиться в выбранное вами отделение, занимающееся обслуживанием юридических лиц. Подав заявку, в течение трех дней ожидайте рассмотрения и принятия решения.

Если вы подали заявку на кредит с залоговым обеспечением, то ожидайте выезда оценщика. Банку необходимо будет проверить состояние объекта залога.

Для программы кредитования без залога на сумму до 1 000 000 рублей выезда эксперта для оценки ведения деятельности не производится, если сумма была выше – то он происходит по согласованию с заемщиком. После этого банк принимает окончательное решение, и производит выдачу денег.

Для залоговой ссуды это происходит одновременно с оформлением договора залога, путем перечисления средств на открытый в банке расчетный счет.

Средства с него можно снимать и использовать по своему усмотрению. Для беззалоговых кредитов заемщик получает наличные средства сразу после подписания кредитного договора, в кассе банка.

Как оформить

Способы подачи заявки:

- Оформить заявку на кредит, как для обычного потребителя, так и для ИП, можно непосредственно в Сбербанке. Менеджер отделения даст конструктивную информацию по каждому кредитному продукту, опираясь на все пожелания, подберёт подходящий вариант. При соответствующем выборе попросит согласия на регистрацию заявки.

- Подать онлайн-заявку на официальном сайте банка. Для этого потребуется заполнить электронную анкету. При положительном решении оператор связывается с будущим заёмщиком, предлагая подойти в отделение для заключения договора по займу и оформления документов.

Получение денег

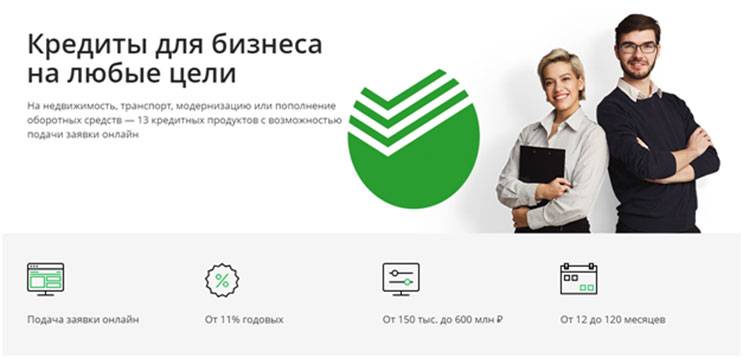

Sberbank предлагает ИП и фирмам разные виды продуктов для разнообразных целей, каждый из которых имеет свои плюсы и минусы. Перед тем как подавать заявку, стоит детально изучить предназначение каждого и условия выдачи. Получить детальную информацию можно у менеджера.

Виды кредитов от Сбербанка

Варианты продуктов для ИП с высоким капиталом, крупных компаний и организаций:

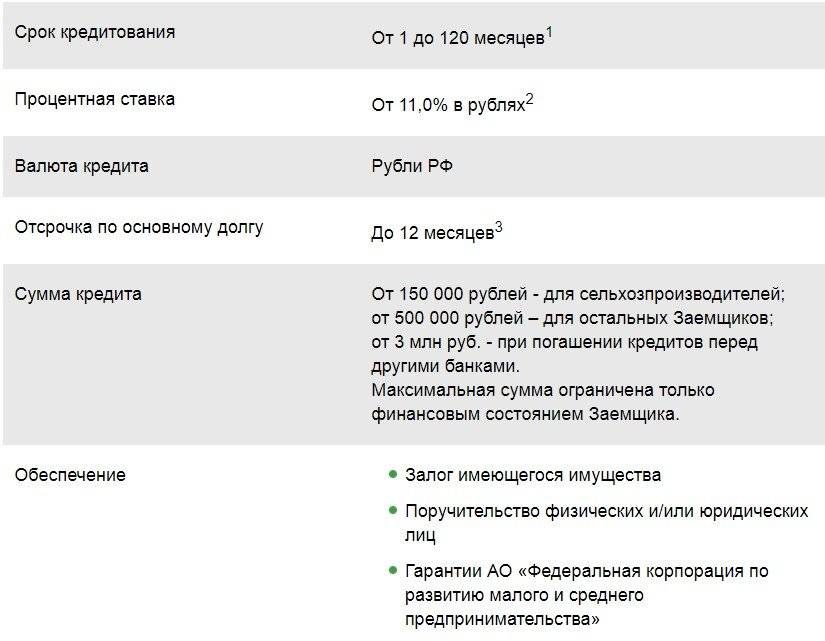

«Бизнес-Инвест»

Предполагает вложение в недвижимость на любой стадии строительства.

- Минимальная сумма — 150 тыс. руб.*

- Срок до 120 мес.

- Тариф — от 11 % в год.

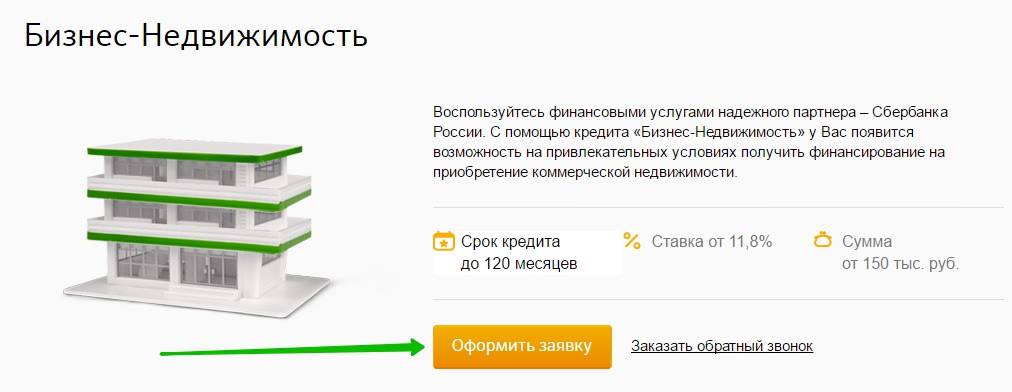

«Бизнес-Недвижимость»

Предоставляется для покупки объектов коммерческой недвижимости, она же служит залогом.

- Сумма — от 500 тыс. руб.

- Срок — 3 года.

- Тариф — от 11 % в год.

«Бизнес-Актив»

Важно! Выдаётся для приобретения транспорта и оборудования, необходимых для ведения хозяйственной деятельности

- Сумма — от 150 тыс. руб.

- Срок — до 84 мес.

- Тариф — от 11 % в год.

«Экспресс-Ипотека»

Ипотечный кредит выдаётся для покупки жилой (либо коммерческой) недвижимости для субъектов, чей годовой доход не превышает 60 млн. руб.

- Максимальная сумма — 10 млн. руб.

- Срок — до 180 мес.

- Ставка — от 13,9 % в год.

«Бизнес-Оборот»

Заёмщик может использовать полученную ссуду для вложения в оборотные средства, развития бизнеса, текущих расходов либо пустить на рефинансирование кредитов.

- Срок — до 4 лет.

- Тариф — от 11 % в год.

- Минимальная сумма — 150 тыс. руб.

«Экспресс-Овердрафт»

К данному продукту прибегают при недостаточном количестве средств на счёте бизнесмены, чья годовая выручка не превышает 60 млн. руб.

- Ограничена сроком — до 1 года.

- Минимальная сумма — 50 тыс. руб.

- Тариф — от 14,5 % в год.

«Бизнес-Овердрафт»

Важно! Также предназначен для экстренной оплаты платежей при недостаточном количестве средств на счёте

- Максимальная сумма — 17 млн. руб.

- Выдаётся на 1 год.

- Тариф — от 12 % в год.

«Бизнес-Контракт»

Подходит для крупных компаний, осуществляющих экспортные поставки.

- Предельная сумма — 600 млн. руб.

- Срок — 3 года.

- Тариф — от 11 % в год.

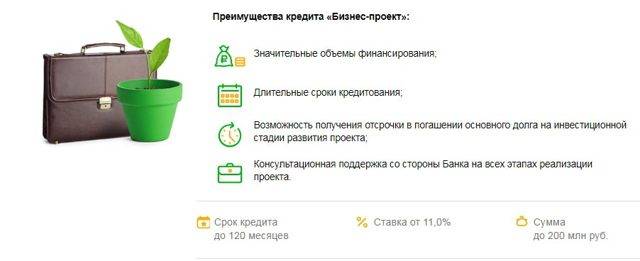

«Бизнес-проект»

Для ИП, являющихся резидентами РФ в возрасте до 70 лет с суммарным годовым доходом, не достигающим 400 млн. руб. Позволяет существенно расширить область деятельности и провести полную модернизацию, поскольку размер максимального займа составляет 600 млн. руб. Имеет более длительный срок кредитования и отсрочку до года в погашение основного долга.

Выдаётся только в национальной валюте, при этом отсутствует комиссия за выдачу и досрочное погашение. Требует обязательного страхования имущества, заявленного под залог, и сбора полного пакета необходимых документов.

Обратите внимание! Кредит является целевым, поэтому должен вкладываться в оборотные и внеоборотные активы. Банку необходимо предоставить отчёт, на что потрачены средства

Кредиты Сбербанка для малого бизнеса: для ИП и ЧП, начинающих с нуля, имеют лояльные условия. Наиболее приемлемые продукты для данных субъектов:

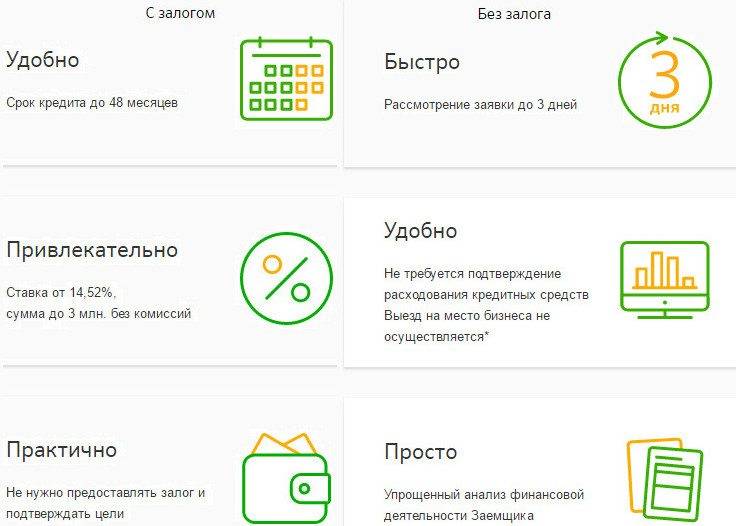

- Экспресс-займы под залог. В качестве залога выступают объекты недвижимости (оборудование). Подходят для заёмщиков в возрасте 23-60 лет с опытом предпринимательской деятельности один год, срочно нуждающихся в дополнительных материальных средствах. Кредитная организация принимает решение в течение одного часа. Заёмщик предоставляет минимальное количество необходимых документов. Существенным недостатком такого продукта является высокий процент ставки по кредиту от 15,5 %. Сумма до 5 млн. руб. предоставляется сроком до 3 лет без комиссии. Поручительство обязательно.

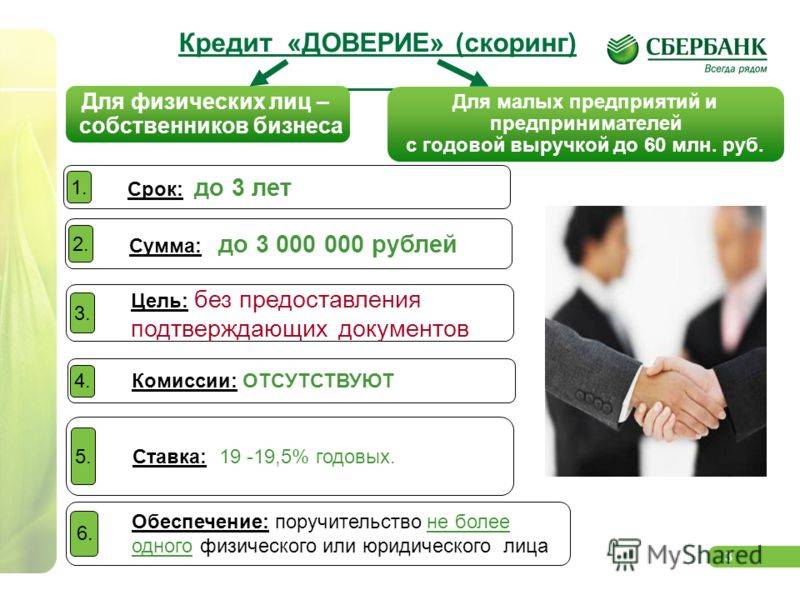

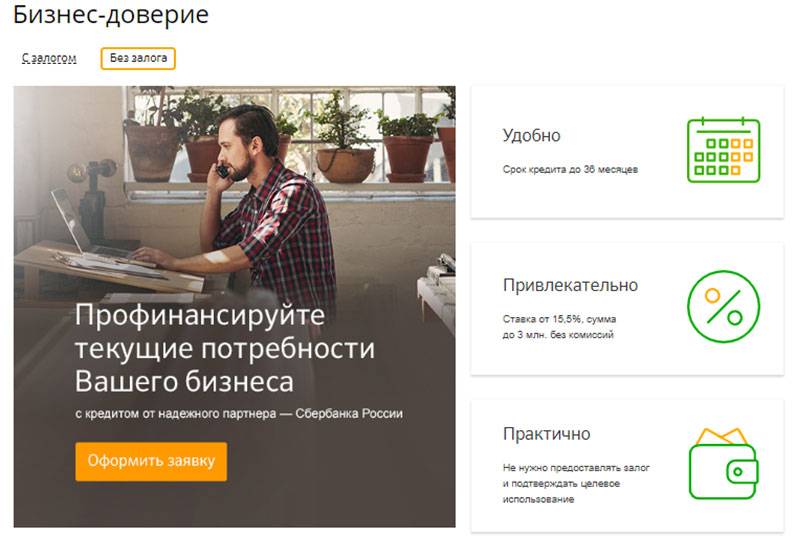

- «Бизнес-доверие». Предоставляется без залога, а также не требует подтверждения расходных операций. Минимальная сумма выдачи 80 тыс. руб. Тариф от 12 % в год. Срок от 3 мес. до 3 лет. Банк допускает отсрочку платежа до 3 месяцев. Комиссионные не взимаются. Единственное условие — обязательное наличие поручителя.

Партнерство с банком

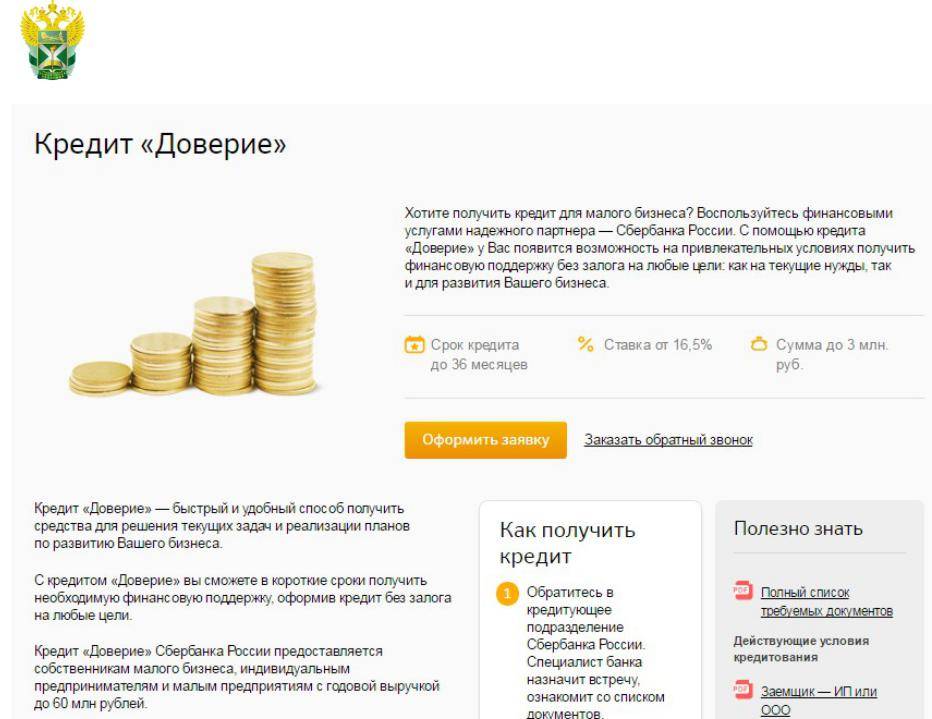

- Кредит «Доверие». На данный продукт может претендовать любой субъект группы малого бизнеса в возрасте 23-60 лет с опытом деятельности два года, чей годовой доход ограничивается 60 млн. руб. Предоставляется сроком до 3 лет на любые цели, в том числе расширение производства, закупку оборудования, механизмов и текущие нужды. Не требует обеспечения ликвидного залога. Максимальная сумма займа 5 млн. руб. Тариф от 15,5 % в год. Без взимания комиссии. В случае предоставления обеспечения либо привлечения платежеспособных поручителей предполагает пониженную процентную ставку.

- Потребительский кредит. Может быть краткосрочным и долгосрочным, обеспеченным и необеспеченным, от чего зависит процентная ставка и размер займа.

Обратите внимание! Минэкономразвития и Банк России разработали специальную программу льготного кредитования, под которую попадают субъекты МСП. С 17.04.2019 г

более 60 банков, участвующих в данной программе, выдают ссуды для приоритетных отраслей под пониженный процент до 9,6 % годовых. Для других — до 10,6 % годовых. Более подробную информацию о базовых требованиях и условиях кредитования необходимо получить у менеджеров банка.

Расчет финансов

Обеспечение по кредиту

Чтобы получить бОльшую сумму или повысить шансы на одобрение, надо предоставить банку обеспечение по кредиту. То есть дать банку гарантию того, что деньги ему обязательно вернутся.

Банк должен быть уверен, что получит обратно деньги. Фото: alrf.ru

В качестве обеспечения по кредитам в Сбербанке может выступить:

- транспорт

- оборудование

- товарно-материальные ценности

- недвижимость

- ценные бумаги

- поручительство собственника бизнеса

- гарантии субъектов РФ или муниципальных образований

- поручительство фондов поддержки малого бизнеса

- сельскохозяйственные животные

- гарантии других банков

- гарантии АО «Федеральная корпорация по развитию малого и среднего предпринимательства»

К обеспечению банк тоже будет предъявлять требования, поэтому не каждый транспорт может стать залогом и не каждый человек поручителем.

Например, если в качестве поручителя выступает физическое лицо, то его возраст не должен быть меньше 21 года. Его будут проверять так же, как если бы он самостоятельно брал кредит: доход, наличие в собственности недвижимости, кредитную историю и прочее.

Если заёмщик — ИП, то его супруга автоматически становится созаёмщиком.

Требования к предмету залога будут устанавливаться от его вида. Например, кредит Ивестиционный. Если в качестве залога используется приобретаемое транспортное средство, то требованиям банка должен соответствовать в том числе и продавец:

- юридическое лицо или индивидуальный предприниматель;

- производитель транспортного средства;

- официальный дилер, субдилер, дистрибьютор приобретаемой марки

- работает на авторынке более 3-х лет и имеет стационарную площадку для транспорта.

В Сбербанке есть в том числе и кредиты без залога. Но если нужна бОльшая сумма и меньшая процентная ставка, то лучше представить обеспечение.

Как индивидуальному предпринимателю получить кредит на открытие собственного бизнеса?

Получить денежные средства для финансирования собственного бизнеса ИП может, обратившись в банковскую организацию. Оформление кредита, выдаваемого для развития бизнеса, может осуществляться несколькими способами:

Целевой кредит

- паспорт и ИНН заявителя;

- свидетельство о регистрации в качестве ИП;

- бизнес-план по открытию собственного дела.

По итогам рассмотрения представленных документов банк примет решение о выдаче кредита, либо об отказе в его выдаче.

Ситуации, при которых банк выносит отрицательное решение по запросу предпринимателя, возникают довольно часто. Главной причиной отказов, как правило, становится тот факт, что оценить платежеспособность лица, зарегистрированного в качестве ИП, довольно сложно.

Если при получении потребительского или ипотечного кредита заемщик предоставляет в банковскую организацию справки о доходах, подтверждающие его платежеспособность, то оценить уровень надежности бизнеса и размер будущей прибыли его владельца довольно сложно.

Многие банки не рискуют выдавать денежные средства таким предпринимателям (особенно в том случае, если бизнес находится на стадии старт-апа) и отказывают в кредитовании, или предлагают оформление займа с высокой процентной ставкой.

В том случае, если будущему бизнесмену отказали в выдаче целевого кредита, стоит попробовать оформить обычный потребительский заем.

Потребительский кредит

Для его оформления потребуется обратиться в банк с заявлением о выдаче кредита на общих условиях. В этом случае придется подтвердить размер дохода с помощью официальных документов (в частности, справки 2-НДФЛ). Средства, выданные в рамках такого кредитования, могут быть потрачены на любые нужды, в том числе и на открытие собственного бизнеса.

Кредит под залог имущества

Если в выдаче кредита на открытие ИП заемщику отказано, а уровень доходов не позволяет получить обычный потребительский кредит, можно воспользоваться возможностью получения займа под залог имущества. Оформить его можно в отделении любого банка, но при этом стоит помнить, что в случае непогашения задолженности в сроки, установленные кредитным договором, возникает риск потери имущества, выступающего в качестве залога.

Несмотря на то, что банковские организации довольно часто отказывают начинающим предпринимателям в выдаче займа, не стоит отказываться от попытки его оформления. Составив подробный бизнес-план и подготовив пакет документов, подтверждающих платежеспособность, можно получить шанс на одобрение заявки банком. В том случае, если в выдаче займа все-таки отказано, можно оформить его под залог имеющейся собственности. Однако в этом случае стоит предварительно оценить все риски, связанные с получением такого кредита, для того чтобы не потерять имущество в случае неудачи в бизнесе.

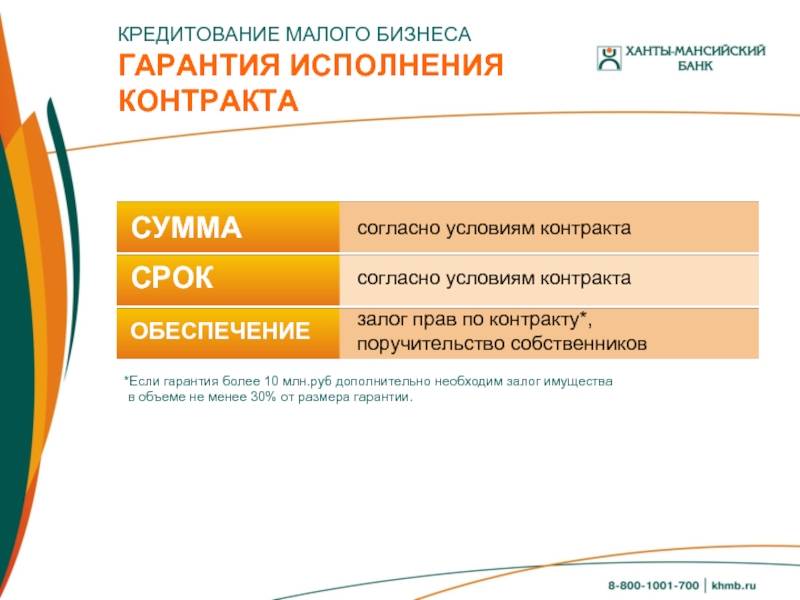

Программа «Бизнес-Гарантия»

Эта программа от Сбербанка намного сложнее – это не стандартный кредит, а симбиоз страховки от наступления страхового случая. Простыми словами, предприниматель не уверен, что при выигрыше тендера ему хватит собственных средств на выполнение контракта и не произойдёт кассовый разрыв. Обращаясь в банк за кредитом, он подстраховывается заёмными средствами.

При отсутствии страхового случая предпринимателю потребуется оплатить только комиссию, а в случае если придётся воспользоваться заёмными деньгами, то их нужно будет вернуть и уплатить проценты.

Условия программы “Бизнес-Гарантия”:

- По этой программе на тендерные кредиты Сбербанка индивидуальным предпринимателям сроки даются до 3 лет.

- Минимальная сумма – 50 тысяч рублей.

- Комиссионные сборы за выдачу средств – от 2,5%.

- Процентная ставка – от 11,5.

- Обеспечение – поручительство или имущественный залог.

- Страховка не является обязательной.

Как ИП подтвердить доход для получения кредита

Чтобы банк предложил вам самые выгодные условия и минимальную ставку, нужно как-то подтвердить свой доход (за исключением банков, выдающих займы только по паспорту). И если работающий человек может принести справку 2-НДФЛ, то что может предоставить банку индивидуальный предприниматель?

- Справка 3-НДФЛ. Это справка о подоходном налоге. Можно получить, когда вы подаете налоговую декларацию. Подходит для ОСНО и УСН. Также можно использовать копию налоговой декларации с отметками о том, что налоговые органы приняли ее. С ЕНВД сложнее — тут либо первичные документы, либо КуРиД. Для ПСН — приносим документ о получении патента.

- КуРиД. Не может являться единственным документом, подтверждающим доход (мало ли что вы там написали), но в качестве дополнительного принести с собой стоит. В идеале она должна быть прошита и заверена вашей печатью и штампом налоговой инспекции.

- Выписка из ЕГРИП. Можно получить, обратившись в Росстат. В этой выписке кроме ваших личных данных содержатся сведения о вашей коммерческой деятельности. Подойдет и заверенная нотариусом копия.

- Выписка со счета в банке. Это может быть и выписка с вашего расчетного счета ИП, и со счетов, открытых на вас, как физлицо, так как по закону индивидуальный предприниматель — это и есть физическое лицо, ведущее коммерческую деятельность.

- Документы на авто и недвижимость. Хоть это и не является доходом, но банк считает заемщиков, у которых есть своя квартиры или новая иномарка, более состоятельными, а значит, и более надежными клиентами. Охотнее выдают кредиты и предлагают выгодные проценты.

- Кредит под залог. Один из вариантов кредитования — это займы под залог авто или недвижимости. Следствие из предыдущего пункта — можно не просто принести документы, а оставить дом или машину в залог и получить большую сумму от миллиона рублей и выше.

Также банк можно попросить вас предъявить книгу учета доходов и расходов, бухгалтерский баланс и другие соответствующие документы, в зависимости от вашей системы налогообложения.

Подготовка пакета документов для оформления кредита ИП

Специалисты рекомендуют подготовить пакет документов заранее. Несмотря на то, что каждый банк самостоятельно разрабатывает перечень, есть определенные бумаги, которые требуют все.

Следует запомнить простое правило – чем больше количество документов , тем выше шансы на положительное решение.

Чаще всего от индивидуальных предпринимателей банки требуют:

- гражданский паспорт;

- свидетельство о постановке на налоговый учет (по-простому, ИНН);

- выписка из ЕГРИП должна быть достаточно свежей, обычно полученная не более 1 месяца назад;

- выписка с расчётного счёта, подтверждающая все движения по нему;

- налоговая декларация за предыдущий отчетный период;

- может также потребоваться первичная документация.

В ходе проверки представленной информации банк нередко запрашивает дополнительные документы.

Сводный пакет документов

Стоит еще раз отметить, что состав пакета документов во многом зависит от программы кредитования, выбранной представителем организации. Постоянные заемщики могут рассчитывать на некоторые послабления, ведь многие сведения были ранее проверены банком. Многое в процессе рассмотрения и выдачи кредита зависит от индивидуальных условий, этим и отличается обслуживание юридических лиц.

В некоторых случаях Сбербанк отходит от типовой схемы кредитования и предлагает заемщику собрать больше документов, чем обозначено в официальных источниках. Спорить с кредитором нежелательно, потому как банк имеет право отказать в выдаче займа без объяснения причин.

Стандартный перечень документов для получения кредита организацией:

- анкета-заявление от уполномоченного представителя компании и поручителей, залогодателей, если таковые имеются;

- от ИП – паспорт и выписка ЕГРИП (о регистрации в качестве предпринимателя);

- свидетельство о регистрации юридического лица;

- устав со всеми изменениями;

- свидетельство ИНН;

- выписка ЕГРЮЛ (из реестра юридических лиц);

- паспорта учредителей и руководителя;

- информация об ответственных лицах, имеющих право подписывать бумаги;

- документы об избрании члена совета директоров, назначении главного бухгалтера;

- карточка с образцами подписей ответственных лиц, которые вправе принимать решения;

- лицензия на осуществление определенного вида деятельности, если это предусмотрено законом, специальные допуски, например, на строительные работы;

- договоры, на основании которых происходит использование коммерческих помещений (аренды, купли-продажи и пр.);

- последняя налоговая декларация с обязательной отметкой о приеме в ФНС или с подтверждением отправки электронным ключом;

- квитанция об уплате налога;

- документы о других кредитных обязательствах (договора, справки о размере задолженности, отсутствии просрочки, качестве погашения долга);

- сведения о расчетном счете с указанием ежемесячного денежного оборота и текущем остатке;

- договоры с контрагентами (поставщиками, покупателями и пр.).

Если в качестве обеспечения кредита организация предоставляет имущество, нужен пакет документов и по нему тоже. Список бумаг по залоговой недвижимости достаточно широк. В него входит выписка ЕГРН (о владельце и отсутствии обременения), технический и кадастровый паспорта, оценочный отчет и другие. При залоге ценных бумаг, транспорта, спецтехники потребуется отдельный перечень документов, который вам выдаст кредитный менеджер Сбербанка.

Смарт кредит Сбербанк – внедрение новых технологий кредитования

Фото – Герман Греф

Сбербанк постоянно внедряет новые принципы и подходы в поддержке малого и микро бизнеса в России. Одним из нововведений стал запуск программы смарт-кредитования бизнеса. Итак, что такое Смарт-кредит? В рамках данной программы клиенту, у которого есть движение средств по счету в банке, может быть предодобрен кредит. Размер, ставка и сроки займа рассчитываются исходя из анализа оборотов расчетного счета. Преимуществом данной услуги считается то, что процесс подачи заявки и загрузка средств может быть реализована практически за один день. Программой уже воспользовалось множество фирм, которые высоко оценили ее качество.

Некоторые показатели банка на 1 сентября 2017 года!

Нетто-активы Сбербанка — 23.337 млрд рублей (лидер в России), объем капитала (по требованиям ЦБ РФ) — 3.473 млрд, кредитный портфель — 15.554. млрд, обязательства перед населением — 11.429 млрд.

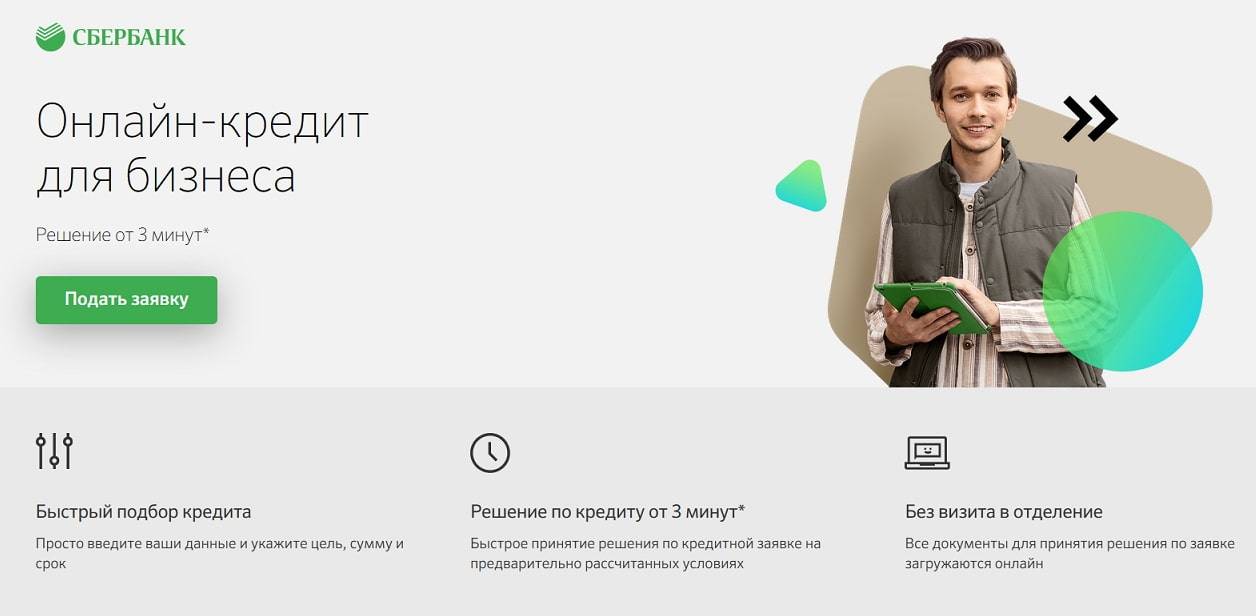

Как подать заявку на кредит онлайн

Для получения кредита необходимо учитывать требования, которые Сбербанк предъявляет в рамках каждой программы. Это позволит сразу выявить наиболее актуальные и доступные предложения, соотносящиеся с осуществляемым бизнесом.

Подать заявку можно следующим образом:

- Необходимо выбрать основную цель кредита. Это может быть открытие нового направления, развитие имеющейся компании, получение наличных для оплаты текущих расходов и прочее. Рассчитывается требуемая сумма и срок.

- Исходя из проведенного анализа выбирается подходящая линейка кредитных программ.

- Через Сбербанк Бизнес Онлайн или онлайн-платформу формируется заявка и загружаются запрашиваемые документы.

- После отправки необходимо дождаться ответа от банка.

Пошаговая инструкция в картинках: