Главные особенности

Ипотека на ремонт жилой недвижимости имеет несколько характерных особенностей:

- Предоставление залога – обязательное. Ним может выступать сам дом, земельный надел, на котором он стоит, или любое другое жилье. При этом нужно учесть, что в списке владельцев залоговой недвижимости не должно быть несовершеннолетних и недееспособных лиц. Если у ребенка, не достигшего 18 лет, имеется своя доля, кредитор залог не примет;

- Срок погашения задолженности – не более 30 лет (по некоторым программам);

- Уровень процентных ставок – выше, чем при обычной ипотеке, но ниже, чем при потребительском кредите;

- Оценка жилья сотрудником аккредитованной оценочной организации (в виде профессионального отчета);

- Необходимость в предоставлении кредитору всех платежных документов. Все чеки, сметы и договоры с подрядчиками тщательно проверяются и прилагаются к кредитному досье клиента;

- Возраст заемщика – от 18-21 до 65-75 лет (на момент погашения долга);

- Наличие официального трудоустройства – обязательное и не менее года на одном месте;

- Валюта кредитования – рубли;

- График погашения задолженности – дифференцированный или фиксированный ( в зависимости от возможностей заемщика);

- Гражданство – РФ.

Постройка и покупка жилья для молодых семей

В Республике Беларусь выдают кредиты молодым семьям для приобретения жилья и для строительства собственного дома. У каждого пути есть свои недостатки и достоинства.

Одна семья не может встать в очередь два раза одновременно. Если регистрация супругов отличается, заявка может быть подана только по одному из адресов регистрации.

- Не может встать в очередь та семья, которая проживает в арендованной квартире.

- Если у кого-то из молодоженов была квартира или дом, но недвижимость была продана, такая семья всё равно имеет право получить льготный займ в Беларуси.

- В очередь может стать лишь один из супругов, участие обоих партнеров не обязательно.

Стандартная двухкомнатная квартира в Беларуси около 63 квадратных метров, а трехкомнатное жилье – 86 квадратов. Нужно быть готовым долго ждать, ведь иногда на получение льгот требуется до десяти лет.

Самые долгие очереди бывают у заемщиков, которые хотят приобрести жилье в крупнопанельных новостройках. Для покупки жилья в кирпичном доме всё обстоит гораздо лучше, на это у вас уйдёт около двух лет.

Для строительства трехкомнатных квартир льготы выдают с большим желанием, поэтому для таких целей у заемщика больше шансов получить жилье быстрее обычного.

Условия льготного кредитования для молодых семей в Беларуси:

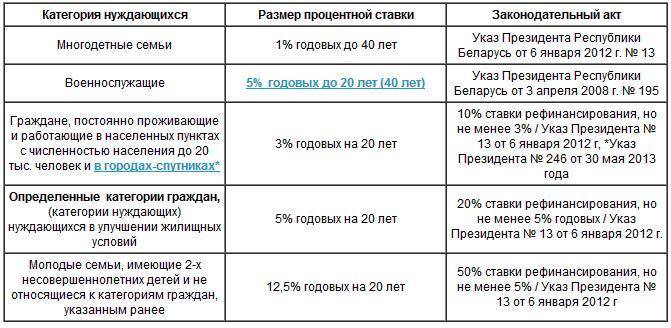

- Процентная ставка -1% многодетным семьям;

- Для заемщиков, которые проживают в населенных пунктах с населением до 20000 человек – от 3%.

Недвижимость, приобретенная в кредит не может подлежать продаже или дарению. Любые процедуры касательно имущества станут доступны только после истечения трех лет со дня погашения кредита.

Условия оформления кредита на покупку жилья молодым семьям в Беларусбанке

- При наличии документа, подтверждающего доход или при его отсутствии, но предоставлении счета в банковском учреждении, на который зачисляется заработная плата или пенсия – с учетом размеров заработка и другого дохода, кроме стипендионных выплат – не больше 5 000 руб.

- При отсутствии документа, подтверждающего заработок – с учетом среднемесячного дохода заемщика, но не больше 20 базовых величин – до 5 000 руб.

- После рождения (усыновления/удочерения) первого ребенка государство погасит 10% от полной суммы задолженности.

- После рождения (усыновления/удочерения) второго ребенка государство выплатит 20% от полной суммы задолженности.

Как получить жилищный кредит

Россияне часто жалуются на долгое оформление ипотеки. В Беларуси фактически отсутствует такой способ финансирования, но сроки от этого не особо выигрывают. Ведь потенциальному заемщику нужно собрать пакет документов:

- Паспорт, ксерокопия трудовой книжки, заверенная печатью;

- Справка о доходах;

- Договор купли-продажи с четко обозначенным сроком перечисления суммы продавцу;

- Письменное согласие на проверку полученной банком информации и кредитной истории;

- Анкета заявителя;

- От поручителей также требуется согласие на проверку кредитной истории и справки о доходах.

Беларусбанк рассматривает заявку на жилищный кредит в течение 30 дней, коммерческие банки чаще действуют быстрее – ответ от них можно получить уже в течение ближайшей недели. Но перевод денег на счет продавца также способен растянуться на несколько дней.

Требования к заемщикам

Не секрет, что белорусские банки скептически относятся к предпринимателям и самозанятым, считая их доход слишком плавающим и нестабильным для получения существенной суммы кредита. Но с жилищными вопросами дело обстоит иначе – их выдают куда охотнее, а целевая аудитория включает в себя:

- Работающих граждан в возрасте от 18 до 60 лет;

- Пенсионеров, при условии привлечения в качестве поручителей трех работающих родственников;

- Индивидуальные предприниматели, которые ежегодно декларируют стабильные доходы.

Для последней категории выдвигаются особые требования. Чтобы взять кредит на покупку жилья, они должны предоставить в банк выписку движения по текущему счету за последние 3 месяца или годовую декларацию, а также свидетельство о государственной регистрации

Стоит принимать во внимание и тот факт, что репутация такого заемщика в любом случае будет проверяться с привлечением отчетности из налоговой инспекции

Что делать, если жилищный кредит нужен срочно

При покупке жилья на вторичном рынке нередко складывается тяжелая ситуация – продавец не готов ждать, пока банк переведет ему сумму на счет или просто не хочет связываться с слишком долгим оформлением документов и открытием счетов. И особенно обидно, если сумма требуется не очень большая. В таком случае можно воспользоваться услугами коммерческих банков, которые готовы выдать жилищный кредит наличными:

Требования у этих банков несколько мягче, ожидать оформления договора на залог недвижимости не требуется – достаточно обеспечения поручительством. Но нужно понимать, что сакральный смысл кроется в той самой приставке «от», потому что оглашенные цифры редко совпадают с кредитным договором, который вы подпишите с компанией.

И еще несколько важных нюансов

Жилищный кредит – это практически дело жизни. Ведь многие семьи распадаются раньше, чем заканчиваются сроки погашения. Поэтому, выбирая один из предложенных вариантов, нужно думать на перспективу:

- Кредиты на покупку вторичного жилья в Минске и регионах даются куда менее охотно, чем на новые квартиры. Поэтому в ряде случаев выгоднее -партнера, чем уютную жилплощадь 90-го года постройки;

- С учетом экономической нестабильности выгоднее брать кредиты с твердой процентной ставкой. После очередной волны инфляции размер платежа существенно обесценится и платить будет намного легче. Плавающие же ставки регулируют размеры ежемесячного взноса в соответствии с текущей обстановкой;

- Плавающие ставки неудобны еще и тем, что размер платежа может существенно изменяться от квартала к кварталу.

Получить кредит на покупку жилья в Беларуси можно сразу в 8 банках, но ни один из них не предоставит вам полной суммы. Поэтому в любом случае нужно задуматься о накоплениях уже сейчас – вам они очень пригодятся.

Наличие собственной крыши над головой – одно из базовых условий комфортного существования современного человека.

Но к сожалению, многие не в состоянии приобрести дом или квартиру с помощью разового платежа.

Поэтому для таких людей в банках Республики Беларусь выдаются ипотечные кредиты.

Эта статья расскажет о разновидностях последних, предлагаемых ОАО «АСБ Беларусбанк».

История этого учреждения берёт своё начало в 1922 году, когда в соответствии с НЭП (новая экономическая политика) в Минске была открыта первая сберегательная касса для хранения свободных средств трудящихся.

За последующие 95 лет развития она превратилась в один из главных банков страны, объединив в себе более мелкие. В настоящий момент в стране действуют около 1500 отделений, 150 пунктов обмена валют и 21 крупный филиал.

Государственное субсидирование

Если недвижимость в Беларуси нужна срочно, а очередь ждать слишком долго, можно попробовать оформить обычный кредит в банке.

Понятное дело, что привилегий в таком случае вам не предоставят. Условия будут стандартными, сумма первоначального взноса от 10 до 30% от всей суммы жилья. Но семьи, которые не могут найти таких денег, могут попросить помощи у государства.

Право на субсидирование прописано в Указе Президента № 585 «О предоставлении молодым и многодетным семьям финансовой поддержки государства».

В законе указано, что финансовая помощь полагается семьям, у которых:

- Есть один несовершеннолетний ребенок – 20 бюджетов прожиточного минимума;

- Есть двое несовершеннолетних детей – 40 бюджетов;

- Имеют статус многодетных семей – 50 бюджетов.

Для одобрения субсидирования выбранное жилье должно иметь официальную регистрацию в Беларуси. В руки деньги не выдаются. Средства будут перечислены только на реквизиты банка, в котором был взят кредит. Если кредит выплачен, государство может оплатить процентную ставку по кредиту.

Ипотечное кредитование в Беларуси

Законодательно не был закреплён порядок выселения неплатежеспособных должников из квартиры, обремененной залогом. В связи с этим, банки, чтобы застраховать свои риски, выдвигали требования обязательного привлечения поручителей по кредиту. Для некоторых заёмщиков – это трудновыполнимое условие.

Для решения этой проблемы в целях развития жилищного кредитования государство внесло изменения в Жилищный кодекс. В настоящее время в планах властей создать схожее с российскимАИЖК белорусское Агентство по ипотечному жилищному кредитованию. Главная цель – заменить замедляющий развитие белорусской ипотеки институт поручительства классическим имущественным залогом.

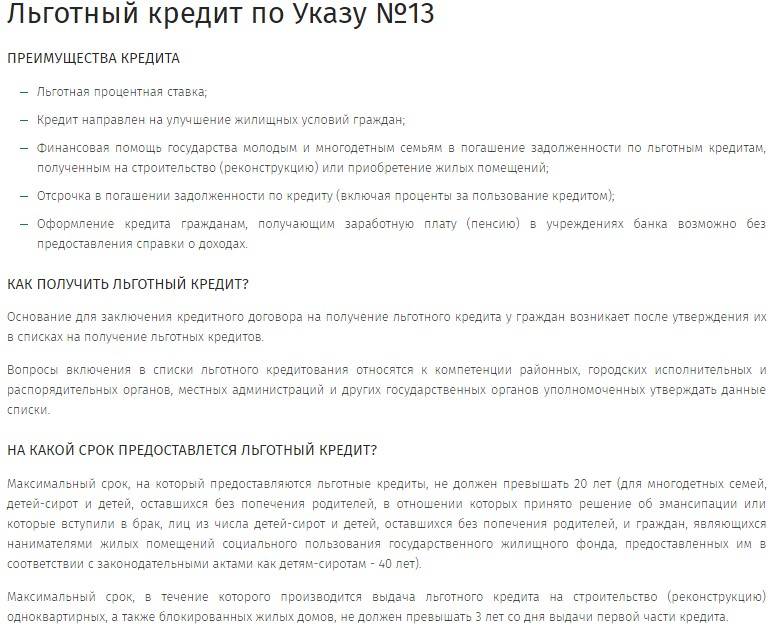

Где и как оформить льготный кредит?

Квартиры, возводимые путем долевого строительства, имеют довольно большую площадь – в среднем 70-90 квадратных метров для квартиры из 2-х комнат. При льготном финансировании к расчету принимается лишь норма в 20 квадратных метров на 1 человека. Если данное условие соблюдается, то нужно обратиться в ЖСК при администрации района и подписать договор с организацией-застройщиком. После этого со всеми необходимыми документами нужно обратиться в отделение Беларусбанка.

Как оформить льготный кредит при участии в долевом строительстве?

Получить кредит как молодая семья можно в Беларусбанке. Данная категория заемщиков при наличии несовершеннолетнего ребенка может претендовать на выделение господдержки в виде субсидии, для чего ей нужно обратиться с заявлением в один из 4-х банков страны — БПС-Сбербанк, Беларусбанк, Белагропромбанк или Белинвестбанк. Если дело касается иностранного гражданина и он может подтвердить факт его постоянного проживания на территории Беларуси, то и на льготный займ на приобретение новой недвижимости также может претендовать.

По несколько иным условиям, но тоже со льготой, «АСБ Беларусбанк» кредитует очередников из числа ветеранов боевых действий, принимавших участие в горячих точках. К тому же они получили первоочередное право воспользоваться государственной поддержкой.

Ввиду непростой экономической ситуации объемы льготного кредитования резко сократились. С конца 2015 года на строительство жилья направляются в основном многодетные семьи. Однако и здесь не все так гладко.

Кому выдается льготный кредит на жилье

Беларусь — социально ориентированное государство. Оно проявляет особую заботу о своих гражданах и помогает им с помощью различных финансовых инструментов решать жилищные проблемы. Одним из таких механизмов является льготный кредит.

Получить кредит на жилье молодой семье в Беларуси можно только обратившись лично в офис финансовой организации. Несмотря на это, у заемщиков есть возможность отправить заявку на рассмотрение в банк удаленно, с помощью интернета. Это означает, что получение субсидии на оплату жилья невозможно без личного присутствия гражданина. Но получить предварительное решение по кредиту возможно.

Финансовые организации в рамках льготного кредитования могут выдать денежные средства на возведение нового дома, реконструкцию старого или покупку жилья. Обратившись в данные финансовые организации молодая семья может рассчитывать на получение кредита молодой семье на покупку жилья в Беларуси:

Условия на льготные кредиты молодым семьям в Беларуси

Кредит молодая семья в Беларусбанке — это финансовая программа, предусматривающая льготное кредитование. Именно в рамках данной программы молодым семьям выдается кредит на выгодных условиях в Беларусбанке.

- граждане Республики Беларусь;

- иностранцы, у которых есть вид на жительство;

- возраст заемщика не менее 31 полного года;

- постоянное проживание на территории Белоруссии;

- наличие постоянного и регулярного источника дохода;

- у заемщика есть несовершеннолетний ребенок.

Кредит Молодой Семье На Покупку Жилья Беларусбанк 2021

Если у супругов появился первый ребенок, они имеют право на получение помощи в размере 10% от всей суммы долга. Если семья пополнилась вторым несовершеннолетним членом семьи, государство погасит 20% ссуды. Кредит на покупку жилья молодой семье относится ко льготным. Банки готовы выдать средства на строительство, приобретение готового объекта по минимальным процентным ставкам. Полученные средства можно потратить и на реконструкцию дома.

Приблизительный расчет стоимости займа теперь можно провести через интернет. Но следует знать, что окончательную сумму ипотеки вы сможете узнать только у представителя финансовой организации / банка. Если Вы думаете над тем, где взять кредит наличными без справок о доходах с плохой кредитной историей — данный калькулятор потребительского кредита поможет в столь трудном выборе.

Описание компании

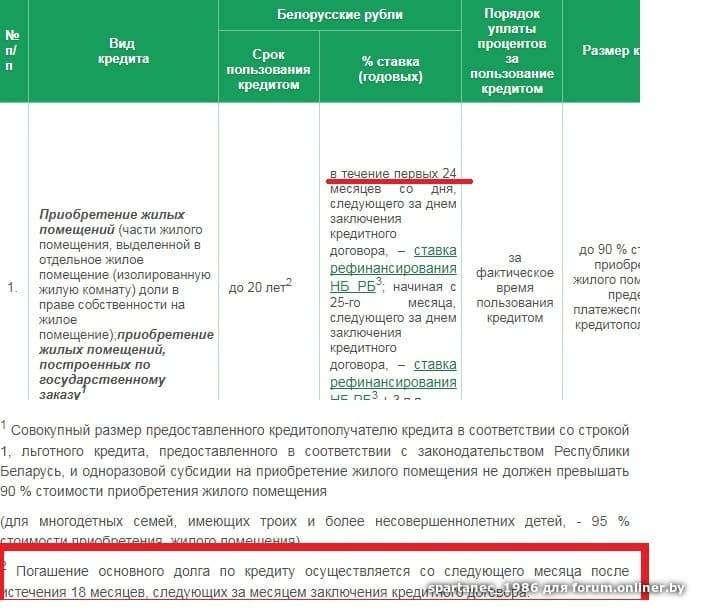

Проценты по ипотеке в 2020 г. привязываются к ставке рефинансирования Центрального банка, равной 25%. Если заемщик пользуется зарплатными или пенсионными проектами Беларусбанка, он может оформить кредит без подтверждения дохода. Заключение страхового договора является добровольным. Такая процедура защищает от утраты имущества в результате стихийного бедствия или пожара.

Необходимые документы

- приобретение жилья при отсутствии средств на оплату полной стоимости;

- большой выбор способов выплаты займа;

- досрочное погашение без применения штрафных санкций в отношении клиента;

- льготное кредитование малоимущих слоев населения;

- длительный срок действия договора;

- отсутствие необходимости подтверждения дохода для постоянных клиентов Беларусбанка;

- сохранение первоначальной процентной ставки в течение всего срока действия ипотеки.

Затем получить предварительно решение о выдаче ссуды, в случае положительного решения нужно посетить банк для заключения договора и при себе нужно иметь пакет документов, необходимый для получения займа.

- В г. Минске — в отдел выдачи льготных и ипотечных кредитов Ипотечного офиса или в населенный пункт по месту жительства и регистрации.

- В населенном пункте по месту покупки жилплощади, к примеру в ЦБУ г. Гомеля, Витебска, Могилева и др.

Как оформить кредит на покупку жилья?

Льготное кредитование Беларусбанка представлено кредитом, нуждающимся в улучшении жилищных условий. Предоставляется займ заявителям, которые строят жилые объекты в домах и индивид. дома, предназначенные для жилья.

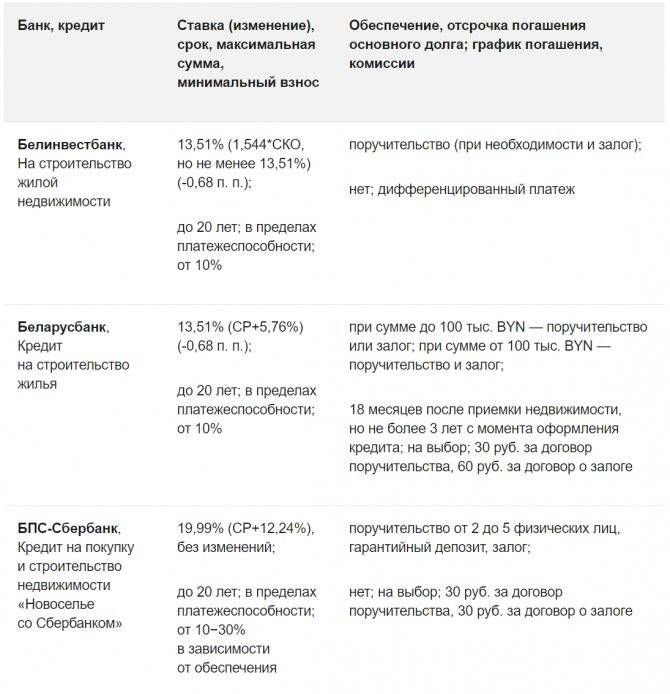

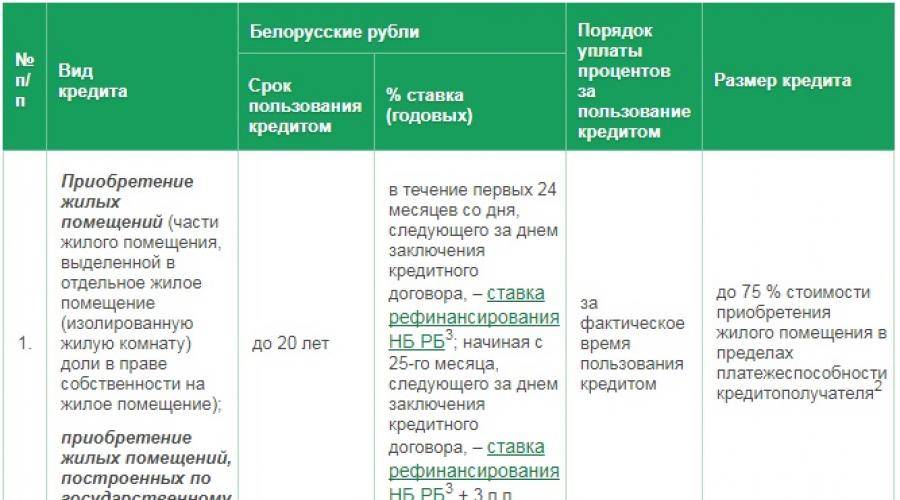

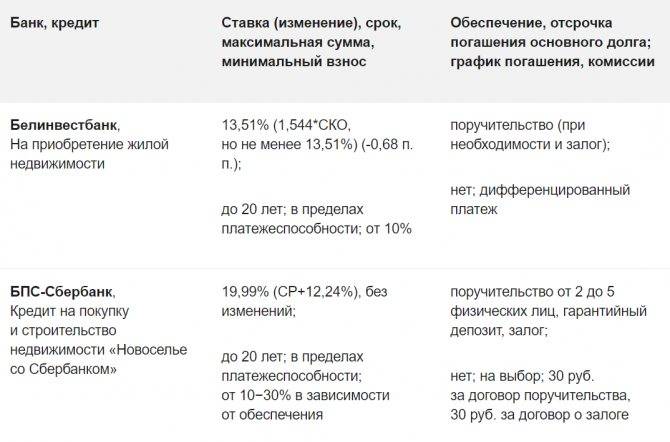

БПС-Сбербанк предлагает кредит с субсидией на строительство и реконструкцию жилья в соответствии с указом №240. Сроки кредитования – до 20 лет. Процентная ставка 12, 5%. Минимальный размер кредита – 5 000 белорусских рублей. Банком предоставляется в кредит до 80-90% от стоимости жилья. Обеспечением по кредиту выступают поручительство физических лиц и ипотека. Предоставляется гражданам Беларуси в возрасте от 18 до 75 лет (на момент возврата кредита по договору). Возможно досрочное погашение кредита без штрафных санкций. Целевое назначение кредита: строительство одноквартирных жилых домов, реконструкция индивидуальных жилых домов, квартир в многоквартирных домах; строительство квартир в экономичных многоквартирных и блокированных жилых домах.

БЕЛВЭБ предлагает кредит на строительство жилья, в соответствии с Указом Президента Беларуси №240 об использовании субсидий для молодых семей. Сумма кредита – от 5000 рублей, процентная ставка – от 12, 5%. Срок кредитования – 20 лет. Предоставляется молодым семьям на следующих условиях: при сумме до 50 000 белорусских рублей включительно требуется поручительство 1 физического лица. При сумме свыше 50 000 белорусских рублей требуется поручительство не менее 2-х лиц. Залогом при получении кредита является возводимая недвижимость. Возраст кредитополучателя должен быть от 21 до 55 лет. Есть возможность досрочного погашения кредита без наложения банком штрафных санкций.

Рейтинг банков Беларуси

При предоставлении кредита нет никаких ограничений на виды приобретаемого жилья. Это может быть первичная недвижимость – квартира в новостройке, либо вторичная – уже сданная в эксплуатацию и готовая к проживанию. При покупке и того, и того варианта недвижимости есть свои преимущества, есть недостатки. Новостройки всегда дешевле, ввиду особенности формирования стоимости на данный вид недвижимости.

Получить кредит как молодая семья можно в Беларусбанке. Данная категория заемщиков при наличии несовершеннолетнего ребенка может претендовать на выделение господдержки в виде субсидии, для чего ей нужно обратиться с заявлением в один из 4-х банков страны — БПС-Сбербанк, Беларусбанк, Белагропромбанк или Белинвестбанк. Если дело касается иностранного гражданина и он может подтвердить факт его постоянного проживания на территории Беларуси, то и на льготный займ на приобретение новой недвижимости также может претендовать.

Кто еще выдает

«Банк „БелВЭБ“» в середине апреля перестал выдавать кредиты на покупку жилья, а кредиты на строительство продолжает предоставлять очень выборочно. В его обойме партнерских программ — столичные застройщики СООО «Инфореалт», который строит престижный ЖК «Фарфоровый» (со второго года кредитования ставка составит СР+5,34 п. п.), ООО «Тапас», у которого в работе еще несколько недешевых проектов (со второго года ставка составит СР+5,34 п. п.), «ТЕНКинвест», который распродает остатки достроенного жилья (с 7-го месяца — СР+5,34 п. п.), и еще несколько региональных застройщиков.

Кто уже приостановил кредитные программы на жилье

«Беларусбанк», который еще недавно выдавал около 70% кредитов на жилье по всей Беларуси, вчера приостановил выдачу кредитов на его покупку. Остались только многочисленные партнерские программы с застройщиками. По этим программам ставка составляет 14,09%, не считая сниженной ставки в первый год платежей (для разных застройщиков она разная).

Наше государство не настолько богато, чтобы предоставлять выгодные условия всем желающим

Поэтому важно еще и доказать, что помощь вам нужна и вы имеете полное право на ее получение. Первый шаг к этому – постановка на очередь в исполкоме

Для его осуществления нужно собрать пакет документов:

Расчет погашения процентов ведется исходя из ставки рефинансирования Центробанка РБ, которая с 28 июня 2018 года стабильно удерживается в рамках 10%. Для удобства расчетов примем ее как величину постоянную, но имейте ввиду, что при ее изменении будет меняться и размер ежемесячного платежа.

Субсидирование кредитов по Указу №240

Многие белорусы искренне считают, что получить заем на выгодных основаниях может только молодая или многодетная семья. Это не так. Ныне действует целый ряд законов, дающих возможность практически всем категориям нуждающихся:

- все денежные средства будут отправлены на расчетный счет, ни в коем случаи они не будут предоставляться в наличном виде;

- проценты будут платиться за реальное время использования кредита;

- размер кредита будет зависит от многих факторов. Это, в первую очередь, основной и дополнительный доход заемщика. Но не более 5 тыс. рублей.

- В первый месяц люди могут получить более низкую процентную ставку. Эта услуга автоматически активируется, после подписания договора.

- Быстрое оформление и упрощенная процедура получения средств.

- Огромное количество вариантов, как можно будет погасить такой кредит. Это включает, как мобильное приложение, интернет-банкинг, также отделения банка.

- Возможность получения кредитования без предоставления справок про доходы.

Главные преимущества такого вида кредита

- паспорт и копия заемщика, который получает этот кредит. Также необходим паспорт и копия особы, которая выступает поручителем;

- бумажное согласование всех условий между получателем и также его поручителем;

- согласие необходимо будет оформить в отделении Национального банка получателем на предоставление нужного кредитного отчета. Здесь должна быть вся кредитная история, которая свидетельствует уже о том, что нет никаких задолженностей по предыдущих кредитах;

- согласие между получателем и его поручителем о предоставлении данных из регистра Национального банка касаемо кредитной истории и предыдущих задолженностей;

- документ, в котором будет информация относительно последних месяцев дохода человека, оформляющего кредит. Если он получает пенсию или заработную плату в учреждении Беларусбанка, то такой документ предоставлять необязательно.

Приобрести квартиру или дом за собственные средства может не каждый, особенно это касается семей со средним достатком. В таких ситуациях выручают кредиты на покупку жилья в Беларусбанке, в 2020 году выдаваемые на стандартных условиях. Финансовое учреждение предлагает разные виды ипотечных программ, отличающиеся параметрами.

Преимущества и недостатки

К положительным качествам ипотечных программ относятся:

- приобретение жилья при отсутствии средств на оплату полной стоимости;

- большой выбор способов выплаты займа;

- досрочное погашение без применения штрафных санкций в отношении клиента;

- льготное кредитование малоимущих слоев населения;

- длительный срок действия договора;

- отсутствие необходимости подтверждения дохода для постоянных клиентов Беларусбанка;

- сохранение первоначальной процентной ставки в течение всего срока действия ипотеки.

Недостатками считаются следующие моменты:

- большой размер ежемесячного платежа, негативно отражающийся на семейном бюджете;

- потеря жилья при отказе от исполнения финансовых обязательств;

- сложность получения (Беларусбанк не выдает займы проблемным клиентам);

- необходимость поддержания жилья в хорошем состоянии в течение срока действия ипотеки;

- невозможность использования кредитных денег на другие цели.

Что предлагают белорусские банки

«Беларусбанк» рассматривает заявку на протяжении 15 дней. Деньги на строительство выдает в валюте страны. Условия оформления:

- расплачиваться можно до 15 лет;

- 20% годовых;

- доступная сума – 75% от денег, потраченных на строительство;

- наличие двух поручителей (их количество зависит от суммы кредита).

Давать ли деньги решает комитет. Для положительного результата практикуют включение в общий доход сбережения близких родственников. Документы, которые нужно предоставить:

- паспорт;

- справку о доходах за последние три месяца;

- договор объекта строительства.

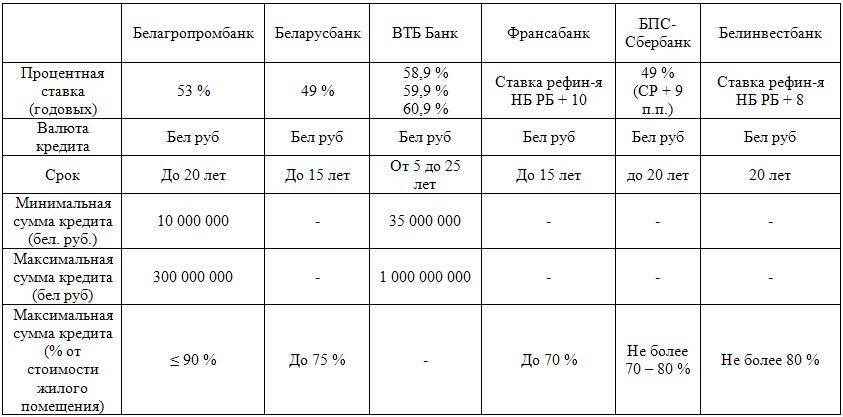

«Белагропромбанк» предоставляет кредиты до 20 лет, не штрафуя за досрочное погашение. Годовая ставка выше, чем в «Беларусбанке» на два процента. Поручителем может выступить даже пенсионер. Его доход и дееспособность также учитывается при рассмотрении заявки.

«БПС-Сбербанк» предлагает выгодную программу «Новоселье с Сбербанком». Банк сотрудничает с десятками застройщиков по всей стране. Если молодая семья воспользуется их услугами для возведения жилья, процентная ставка от банка в первые пару лет снижается до 17, 5%. После она составит 23%. Для семей с тремя детьми ежемесячный платеж должен составлять не больше 40% совокупного дохода. Ставка для них снижается до 13%.

Жилищный займ можно также взять в:

- Белгазпромбанк — от 30% ставки;

- Паритетбанк — ставка от 36%;

- Банк БелВЭБ — ставка от 37%;

- Белинвестбанк — ставка 39% в год.

Взять деньги в кредит на жилье: подводные камни

Ни один из банков Беларуси не предоставляет 100% денег покупку жилья. Максимум, на который можно рассчитывать – 60-70%. Перед оформление кредита нужно проконсультироваться с работником банка – желательно лично, а не по телефону. Сотрудник рассчитает доступную сумму, сроки и ежемесячный платеж. Необходимо подготовить поручителей: их роль важна для одобрения заявки.

На решение комитета влияет кредитная история заемщиков, количество детей (чем их больше, тем выше расходы), непрерывность пребывания на месте трудоустройства, возраст и финансовое состояние поручителей.

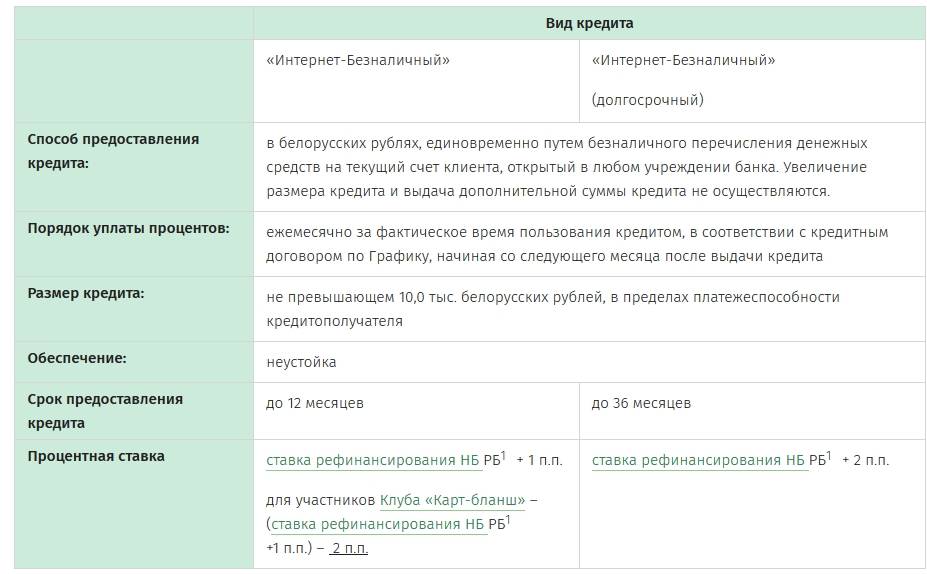

Виды кредитов, достоинства и недостатки

Перечень кредитов, предлагаемых этой организацией приведён в перечне ниже.

Они обладают следующими достоинствами:

- Отсутствие каких-либо штрафов за преждевременную выплату долга;

- Одинаковый пакет документов, необходимых для оформления кредита;

- Удобные и быстрые способы возврата средств: мобильный или интернет-банкинг, специальные автоматы и киоски;

- Если заёмщик имеет счёт для начисления зарплаты или пенсии, то предъявлять справку о доходах не нужно;

- Выделенные средства не выдаются на руки, а переводятся на счёт продавца недвижимости.

К недостаткам этих кредитов можно отнести «плавающую» процентную ставку.

Это связано с тем, что основу последней составляет государственная ставка рефинансирования. Она может изменяться в большую или меньшую сторону, тем самым изменяя размер выплат.

Как приобрести жилье в кредит в Беларуси

Когда ваша заявка будет одобрена, не спешите подписывать договор – сначала нужно внимательно изучить его условия. Ознакомьтесь с полным текстом документа, убедитесь в отсутствии скрытых комиссий и переплат, а также в собственной платежеспособности. Воспользуйтесь кредитным калькулятором, чтобы рассчитать сумму, которую вам придется платить по кредиту ежемесячно, оценить размер переплаты и определить сроки погашения займа. Это поможет вам убедиться в своей кредитоспособности и избежать проблем в будущем. А также не забывайте о существовании такой услуги, как рефинансирование, которой вы, в случае необходимости, сможете воспользоваться для снижения процентной ставки.

Займы предоставляются совершеннолетним гражданам, имеющим стабильный источник дохода. Банки финансируют до 70-90% стоимости недвижимости. Процентная ставка варьируется в пределах 12-18%. А если речь идет о льготных программах кредитования, она может начинаться с 3-4%. Максимальная сумма займа составляет 290-300 тыс. рублей. Причем, в большинстве случаев, для получения жилищного кредита требуется поручитель.

22 Июн 2019

glavurist

273

«Удачное обновление»

Этот кредит не предназначен для покупки жилья. Его назначение – погасить основную часть займа, взятого в другом банке.

Он выдаётся на следующих условиях:

- Срок: меньше 10 лет;

- Размер: не больше, чем задолженность без учёта процентов;

- Ставка: основная + 4%.

Дополнительные необходимые условия для получения:

- Получить этот кредит может только тот, на кого был оформлен первый заём.

- У заявителя не должно быть долгов по кредитным картам или других кредитов.

- Отсутствуют просроченные платежи.

- До окончания выплат по жилищному кредиту осталось более 3 месяцев.

Если эти требования будут удовлетворены, то рефинансировать долг будет просто.