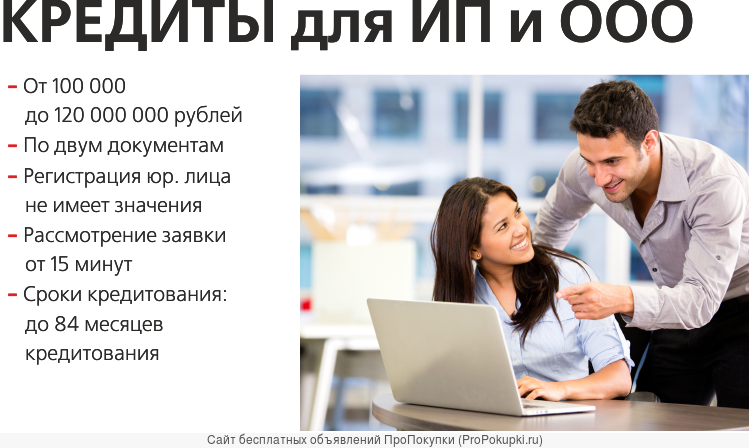

Особенности корпоративного кредитования

У организации потребность в заемных средствах может возникнуть по многим причинам. Деньги фирме чаще всего нужны, чтобы:

- пополнить оборотные средства;

- приобрести коммерческое помещение;

- закупить или арендовать оборудование;

- рассчитаться с подрядчиками или поставщиками;

- запустить рекламную акцию и т.д.

Займы для бизнеса сегодня выдают почти все банки. В сравнении с потребительским кредитованием это направление менее рисковое — в качестве обеспечения по договору почти всегда оформляется залог или поручительство. Средний чек в сфере корпоративного финансирования также выше — редко когда кредитные договора оформляются меньше, чем на 500 тыс. рублей.

Важно! Почти всегда требуется, чтобы на момент выдачи кредита расчетный счет клиента был открыт в выбранном банке.

При принятии решения о выдаче ООО займа потенциальные кредиторы тщательно проверяют как деятельность самой фирмы, так и ее учредителей. Именно поэтому начинающим компаниям сложно получить нужную сумму — многие банки не готовы кредитовать “с нуля” и принимать на себя повышенные риски.

Кредитование малого бизнеса

С отсутствием стартового капитала сталкиваются практически все начинающие предприниматели. Часто накоплений, сделанных физическим лицом, не хватает даже на аренду помещения для фирмы. Компенсировать нехватку активов помогут заемные средства. Многие российские банки предлагают программы кредитования для малого и среднего бизнеса. Чтобы получить финансирование, предприниматель обязан раскрыть перед кредитором коммерческий потенциал проекта. В банках действуют следующие виды кредитных программ для малого бизнеса:

- Овердрафт. Представляет собой экспресс-кредит. Предприниматель может потратить деньги на погашение задолженности перед поставщиками, ремонт или покупку техники и т.д.

- На пополнение оборотных средств. Это целевая ссуда. Предприниматель может потратить деньги только на восстановление производственных запасов.

- Венчурное кредитование. Предприятию, работающему в сфере инновационных технологий, предоставляют финансирование на длительный срок под очень большие проценты.

- Коммерческая ипотека. Финансовая организация выдает заемщику деньги под залог ликвидной недвижимости.

- Кредит на расширение производственных мощностей. Деньги выдают малым и средним предприятиям для покупки оборудования, строительства автоматизированных цехов и т.д.

- Факторинг и лизинг. Кредитор по этим программам выкупает долг заемщика или предоставляет в аренду какое-либо оборудование, находящееся в его собственности.

- Рефинансирование. Бизнесмену кредитор выдает деньги для закрытия займа в другой компании, т.е. фактические заемщик продолжает погашать задолженность, но только с уменьшенной процентной ставкой.

Овердрафт

Этот тип кредита относится к краткосрочным. Его выдают на 30-50 дней под большой процент. Преимуществом овердрафта является отсутствие необходимости в предоставлении технического и экономического обоснования для получения заемных средств. Займодатель не станет проверять систему налогообложения компании или требовать план дальнейшего развития.

На пополнение оборотных средств

Производственные фонды и фонды обращения у малых компаний истощаются очень быстро. Для восстановления баланса между доходами и расходами можно взять ссуду на пополнение оборотных средств. Финансовые организации предоставляют подобные займы компаниям, которые занимаются производством какой-либо продукции. Если же основная прибыль у малой фирмы идет от продажи каких-либо товаров, такую ссуду ее учредителю не выдадут.

Венчурное кредитование

Организация бизнеса в сфере научных технологий сопряжена с большими рисками. Если предприниматель уверен в прибыльности проекта, он может воспользоваться венчурным кредитованием. С целью компенсации рисков по таким займам устанавливают высокую процентную ставку. Если проект окажется провальным, бизнесмену придется полностью погасить образовавшуюся задолженность за счет собственных денежных средств.

Коммерческая ипотека

Простой кредит для малого бизнеса получить тяжело, т.к. в случае банкротства займодатель ничего не получит, но с долгосрочными займами на покупку недвижимости дела обстоят иначе. Предпринимателю выдают деньги под залог приобретаемого имущества. Перед заключением договора специалист финансовой компании обязательно оценит ликвидность приобретаемого объекта, т.к. он является гарантией исполнения соглашения. Если юридическое лицо начнет уклоняться от платежей, кредитор выставит недвижимость на торги.

Кредит на расширение производственных мощностей

Малые и средние предприятия часто сталкиваются с недостатком качественного оборудования. Кредит на расширение производственных мощностей нужен для решения таких проблем. Процентная ставка по займам этого типа средняя. Финансовые организации часто просят представить номер расчетного счета, чтобы сразу перевести деньги производителю оборудования.

Факторинг и лизинг

Это 2 специфических вида финансирования малых предприятий. Факторинг представляет собой переуступку долга, т.е. права на задолженность переходят третьей стороне. Ссуда предоставляется заемщиком на 90-180 дней. Лизингом называют долгосрочную аренду транспортных средств, специализированного оборудования и техники с последующим выкупом. Погашать задолженность заемщик может на протяжении 2-3 лет.

Рефинансирование

Условия кредитования в банках постоянно меняются. Если гражданин взял кредит для развития микробизнеса под высокий процент, а затем через 5-6 месяцев нашел в другой финансовой компании более выгодное предложение, он может стать участником программы рефинансирования. Кредитор погасит имеющийся у бизнесмена долг, а затем заключит с ним новый договор.

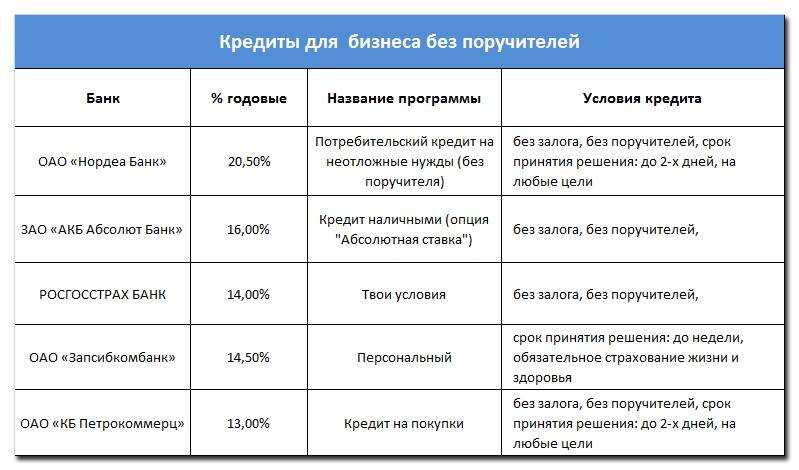

Можно ли получить деньги без залога?

Сегодня оформить кредит для ООО без залога достаточно проблематично – большинство банков пока еще не предоставляют такой возможности.

В любом случае, при отсутствии обеспечения банк будет более внимательно рассматривать:

- для открывающегося предприятия – бизнес-план;

- показатели доходности и прибыльности фирмы;

- состояние отрасли деятельности организации;

- качество менеджмента и финансовой отчетности.

Несмотря на все сложности оформления кредитов для ООО без обеспечения и поручительства, статистика кредитования малого и среднего бизнеса в России положительная – портфель кредитов растет с каждым годом.

Большую часть бизнес-кредитов выдает популярный в стране Сбербанк, на втором месте стоит банк Уралсиб.

Кредитная линия для ООО – что это?

Многие банки предлагают своим клиентам — юридическим лицам — возможность открытия кредитной линии. Это тип кредитования, при котором средства перечисляются на счет общества с ограниченной ответственностью по частям, и погашаются заемщиком только по мере расходования денег.

Кредитная линия открывается только на определенные цели, и, если потратить деньги на другие задачи, можно попасть под штрафные санкции банка.

Преимущество кредитной линии для ООО заключается в небольшом размере переплаты. Платить требуется только за те средства, которые реально использовались заемщиком.

После погашения задолженности процесс начисления процентов приостанавливается ровно до момента следующего заимствования денег по линии. Обычно кредитная линия открывается на небольшой срок (в пределах двух лет) и имеет определенный лимит.

На какие банки можно рассчитывать?

Количество российских банков, которые положительно относятся к кредитованию юридических лиц, постепенно увеличивается. Сегодня бизнесмены уже могут выбирать из массы кредитных предложений следующих банков:

- ВТБ24. В этом банке есть масса кредитных программ для поддержки бизнеса. Например, можно взять бизнес-ипотеку сроком до 10 лет с материальным обеспечением и минимальной процентной ставкой в размере 13,5%. Есть инвестиционный кредит со ставкой от 11,8%. Есть и целевой займ, оформляемый на срок вплоть до 5 лет под ставку от 11,8% в год. Без залога можно оформить овердрафт на срок до 2 лет со ставкой от 12,9% годовых. По всем программам возможно получение средств в период от 1 до 2 дней.

- Риал-Кредит. В этом коммерческом банке можно взять кредит для бизнеса для ООО или кредитную линию. Срок погашения задолженности – вплоть до 3 лет. Сумма, доступная к получению, варьируется от 1 000 000 до 50 000 000 рублей. Чтобы получить максимум, потребуется предоставить обеспечение. Взять займ можно для финансирования кассовых разрывов, закупки оборудования, увеличения товарооборота, пополнение оборотного капитала, а также на реализацию других многочисленных бизнес-целей ООО.

- Восточный Банк. Кредиты юридическим лицам в этой организации выдаются на сумму от 3 000 000 до 10 000 000 рублей со сроком погашения задолженности до одного года. Можно взять как разовый займ, так и открыть кредитную линию – как с лимитом задолженности, так и с лимитом максимальной суммы. Процентная ставка и требования к обеспечению рассчитываются для каждого ООО индивидуально.

- Кредит Европа Банк. С процентной ставкой от 6% до 15% годовых можно оформить валютный кредит на развитие бизнеса на сумму от 100 000 до 10 000 000 долларов. Срок кредитования вплоть до 5 лет. В качестве обеспечения по кредиту может выступать недвижимость, транспорт, оборудование, гарантии. Есть аналогичное предложение, однако сумма займа по нему рассчитывается не в долларах, а в евро.

- Центр-Инвест. Один из немногих банков, где можно оформить ссуду на развитие бизнеса без залога. Сумма небольшая, но на удовлетворение некоторых нужд ее будет достаточно – займ до 300 000 рублей. Процентная ставка по ссуде – 12% годовых. Срок, отводящийся на погашение задолженности – 3 года.

- Бинбанк. Здесь можно оформить займ как на пополнение оборотных средств, так и на покупку нежилой недвижимости. Доступен и целевой кредит для реализации бизнес-целей – он выдается на сумму от 1 000 000 рублей со сроком кредитования до 5 лет. В качестве залога выступает покупаемое имущество.

- Уралсиб. Один из крупнейших коммерческих банков России, который оказывает помощь в получении кредита для ООО. Здесь доступно несколько кредитных предложений – на покупку транспорта, на пополнение оборотных средств, а также на реализацию других целей. В среднем доступны суммы до 170 000 000 рублей на срок до 10 лет. Процентная ставка устанавливается в диапазоне от 13,1% до 17,9%.

Перед тем, как взять кредит на ООО без залога и поручителей либо с оными, воспользуйтесь кредитными калькуляторами для расчета оптимальных условий погашения задолженности по бизнес-займу.

Калькулятор можно найти на официальном сайте выбранного вами банка. Подать заявку как правило можно тоже на сайте.

Особенности кредитования ИП

Чтобы представитель малого либо среднего бизнеса мог взять кредит без обеспечения, ему необходимо:

- Первое – соответствовать всем требованиям, предъявляемым кредитной организацией к заемщикам.

- Второе – предоставить полный пакет запрашиваемой документации.

Кроме того, банки заключают кредитные договора с ИП (индивидуальными предпринимателями) только на определенные цели. В настоящее время оформить займ без залога и поручителей можно на следующие нужды:

- Приобретение необходимого оборудования и техники;

- Расширение своих производственных активов;

- Покупка сырья и материалов для производства;

- Оплата определенных услуг;

- Реструктуризация оформленных ранее займов;

- Покупка объектов коммерческой недвижимости.

В некоторых организациях данных список может быть более расширен.

Необходимые документы

Перед тем, как явиться в банк для подписания кредитного соглашения, бизнесмен (индивидуальный предприниматель) должен собрать пакет таких обязательных документов:

- свой личный гражданский паспорт образца РФ;

- регистрационное свидетельство индивидуального предпринимателя»

- акт о том, что бизнесмен внесен в государственный реестр;

- справка из налоговой организации о постановке на учет;

- все имеющиеся бухгалтерские акты – приходно-расходные квитанции, чеки, бухгалтерские книги и так далее;

- выписка из бюро кредитных историй (о том, как проверить есть ли долги через БКИ бесплатно читайте в статье: ).

Также в отделении финансовой компании заемщик должен собственноручно заполнить заявление – анкету на предоставление ссуды.

Максимальный срок

Получить кредит на бизнес можно, как на маленький, так и большой срок. Максимальный период кредитования предлагает Совкомбанк. Он равен 60 месяцам с момента оформления займа.

Особенности оформления кредита для ИП

В этом году российские банки презентуют для ИП всевозможные кредитные программы. По некоторым из них бизнесмены могут оформить ссуду даже не имея поручителей и без залога.

Финансовые структуры часто выдают предпринимателям кредиты под такие цели:

- на становление бизнеса;

- покупку спецтехники и оборудования;

- закупку необходимой сырьевой продукции;

- на инвестиционные проекты;

- для приобретения недвижимых объектов;

- для покупки специализированных транспортных средств и прочие цели.

Наиболее актуальным вопросом для ИП, решивших взять кредит в банке, является величина годовой ставки по займу в тех предложениях, где не требуются поручители и залог.

Требования и документы

Для того, чтобы ИП мог взять кредит без залога и без поручителей, ему необходимо:

- изучить все существующие предложения банковских организаций;

- выбрать для себя наиболее подходящий проект;

- собрать пакет требуемых документов;

- лично явиться с подготовленной документацией в банк.

В банке первым делом клиенту предложат заполнить анкету-заявку на кредит (бланк для заполнения и образец анкеты обязательно предоставят). Помимо данной формы, заемщик должен предъявить сотрудникам банка такие документы:

- свой гражданский паспорт;

- аттестат о том, что заявитель состоит на учете в Госреестре, как ИП;

- справку, подтверждающую регистрацию индивидуального предпринимателя в налоговой службе;

- бумаги, доказывающие существование бизнеса – квитанции кассовых аппаратов, акты приема-передачи работ, накладные, товарные чеки и так далее;

- документы, подтверждающие право на имущество предпринимателя (только, ежели потребуется предоставление залога);

- отчетный акт от БКИ;

- если кредит предоставляется без залога, то скорее всего потребуются документы поручителя.

Также банк может предложить открытие кредитной либо дебетовой пластиковой карты (обычно это карта необходима для перечисления займа, или же изначально банк выдает кредит на карту. К примеру по такой схеме можно получить деньги в Touch Bank. Подробности тут: ). Для этих целей потребуется дополнительная документация.

Топ-7 банков для кредитования ООО

«Альфа-Банк»

В «Альфа-Банке» юрлица могут оформить следующие виды кредитов:

бизнес-ипотеку;

универсальный с залогом и без него;

овердрафт;

возобновляемую кредитную линию;

автолизинг;

банковскую гарантию для участия в тендере или исполнения госзаказа.

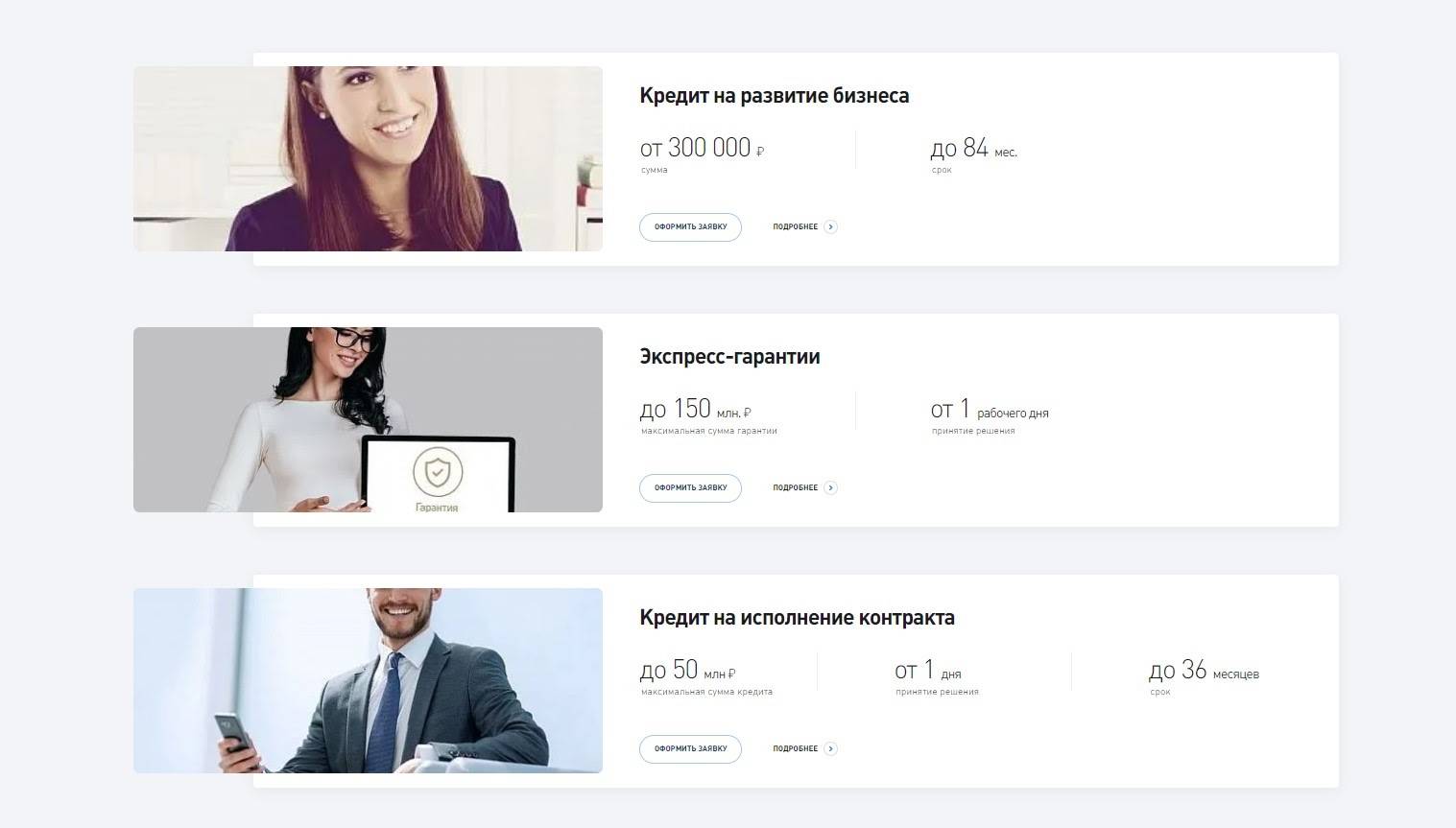

Сумма займа может достигать 60 млн рублей, а срок погашения задолженности — 5 лет. Минимальная процентная ставка начинается от 10,5 % годовых.

Подать заявку на кредитование

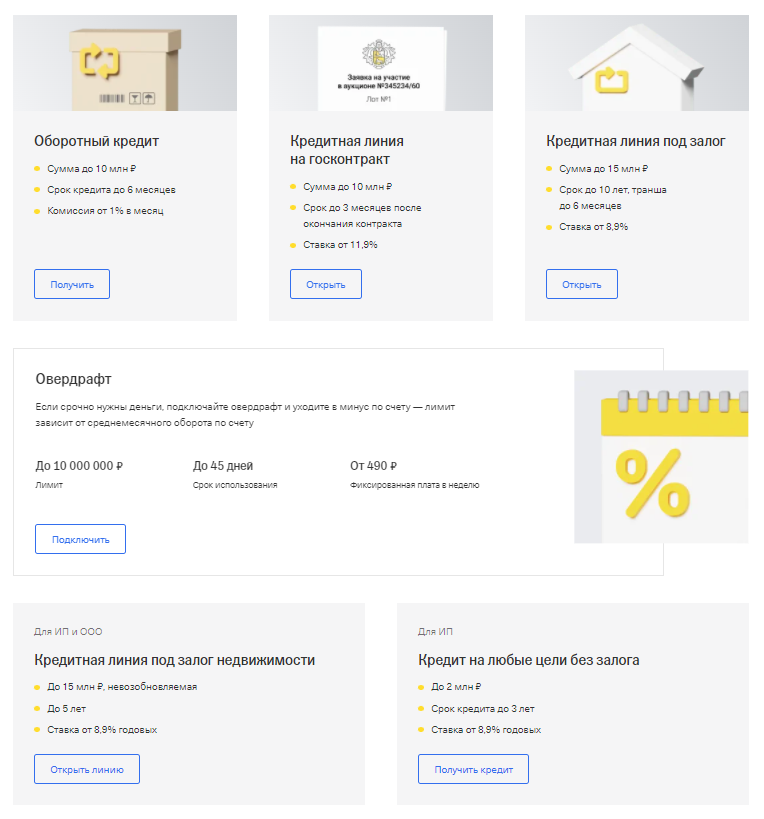

«Тинькофф»

Банк «Тинькофф» предлагает юрлицам следующие виды займов:

на пополнение оборотных средств;

на исполнение госконтракта;

кредитную линию под залог недвижимости;

овердрафт.

Банк выдаёт кредиты для ООО в размере до 15 миллионов рублей, сроком до 10 лет и под минимальную процентную ставку от 8,9 % годовых. Тинькофф умеет учитывать обороты в других банках при принятии решения о кредитовании.

Подать заявку на кредит

«Сбербанк»

В «Сбербанке» юрлицам выдают займы:

на рефинансирование;

пополнение оборотных средств;

исполнение текущих контрактов;

универсальные;

инвестиционные — на покупку коммерческой недвижимости, автотранспорта, спецтехники для ведения хозяйственной деятельности;

овердрафт;

на развитие бизнеса, начало деятельности в новой сфере.

В зависимости от программы кредитования «Сбербанк» выдаёт ООО займы на срок от 1 до 180 месяцев и в размере от 100 тыс. до 200 млн рублей. Минимальная процентная ставка — от 11 % годовых.

Открыть счёт и подать заявку на кредит

«Открытие»

Банк «Открытие» предлагает ООО широкую линейку кредитов:

универсальный — на любые цели для бизнеса;

для погашения кредитов в других банках (рефинансирование);

на открытие и развитие бизнеса;

для покупки франшизы;

овердрафт;

на пополнение оборотных средств;

на финансирование исполнения контракта.

Минимальная процентная ставка колеблется от 9,95 %, а срок погашения задолженности достигает 180 месяцев. Минимальная сумма займа для всех кредитов, кроме зарплатного с господдержкой, — 300 тысяч рублей. Максимальный размер займа зависит от условий программы и платёжеспособности клиента.

Чтобы подать заявку на кредит вам понадобится открыть счёт в банке

Открыть счёт и подать заявку на кредит

«ВТБ»

Банк «ВТБ» предлагает малому и среднему бизнесу кредиты на индивидуальных условиях, которые зависят от специфики финансируемого проекта, потребностей и платёжеспособности заёмщика.

Кредиты для юрлиц в банке «ВТБ»:

на пополнение оборотных средств;

для развития бизнеса;

экспресс;

под залог приобретаемой недвижимости;

рефинансирование;

овердрафт;

на покупку имущества, находящегося в залоге у банка;

под залог объекта долевого строительства.

Максимальный срок кредитования в «ВТБ» составляет 144 месяца. Сумма займа может достигать 150 млн рублей, а вот процентную ставку устанавливают индивидуально.

«Восточный»

Банк «Восточный» ориентирован на работу с новым бизнесом, поддержку исполнителей государственных и коммерческих контрактов. Также здесь можно оформить овердрафт.

Условия кредитования:

сумма — от 300 тыс. до 1,5 млрд рублей;

срок — до 84 месяцев;

процентная ставка рассчитывается индивидуально.

«Райффайзенбанк»

В «Райффайзенбанке» юрлицам доступны кредиты:

экспресс — без залога и поручителей;

льготный — для субъектов МСП;

инвестиционный — для покупки коммерческой недвижимости, оборудования и транспорта;

овердрафт;

оборотный — для поддержания бизнеса и привлечения дополнительных средств.

Также «Райффайзенбанк» предоставляет импортные и экспортные аккредитивы, банковские гарантии.

Условия получения кредитов в «Райффайзенбанке»:

срок — от 1 года до 10 лет;

сумма — от 300 тыс. до 161 млн рублей;

минимальная процентная ставка может достигать 17,9 % годовых.

Условия

МДМ Банк предлагает кредит МДМ экспресс. Это нецелевой кредит на сумму до полумиллиона рублей. Срок кредитования равен 60 месяцев, процентная ставка по кредиту достаточно высокая и составляет 28-30% годовых.

Восточный Экспресс Банк предлагает кредитование для ООО без подтверждения дохода. Цели кредитования могут быть разные. Комиссия за взятие денег не предусмотрена. Сумма варьируется от 25.000 до 200.000 рублей. Срок выдачи займа от 1 года до 3 лет, а процентная ставка при этом очень расширена. Минимальный порог составляет 15%, а максимальный же 59%.

Уральский банк реконструкции и развития предлагает кредит для ООО под названием открытый. Комиссия при выдаче кредита равна 0,8 процентов от суммы кредита. Сумма кредитования до 500.000 рублей сроком на 36-84 месяца. Процентная ставка от 30 до 45% годовых.

Правовые нормы выдачи кредитов для ооо регулируются законом «О Центральном банке Российской Федерации (Банке России)».

Подписание кредитного договора между организацией и банком требует неукоснительного соблюдения всех его пунктов. В случае если ООО нарушает пункты кредитного договора, за это им будут вменены определенные штрафы.

Когда возникает необходимость кредита на ООО?

Иногда, если ООО имеет нескольких учредителей, то у них могут быть средства на открытие своего дела. Тогда им достаточно объединить имеющиеся средства. Если же денег нет, то приходится обращаться в коммерческие структуры—банки.

Сумма кредита напрямую зависит от состояния заемщика и вида кредита. Для овердрафта это около 50% от ежемесячного оборота по счету. Также показатели экономической деятельности играют роль при выдаче займа. Естественно, что убыточной организации займ скорее всего никто не даст.

Как правило, необходимость в кредите возникает на самых первых этапах ведения своего дела. Когда нужно закупить все необходимое, чтобы работать в полную мощь.

Льготы для малого бизнеса

Налоговые льготы

Как таковых налоговых льгот специально для малого и среднего бизнеса в России нет, но по факту такие ИП и предприятия могут использовать один из нескольких специальных налоговых режимов:

- упрощенная система налогообложения (УСН). Доступна для тех, кто зарабатывает не более 150 миллионов рублей в год при численности работников до 100 человек. Достаточно заплатить налог в 6 или 15% от доходов и фиксированные страховые взносы;

- единый налог на вмененный доход (ЕНВД) – самая популярная система налогообложения: налог взимается с потенциально возможного, а не с фактического дохода. С 2021 года она полностью отменяется;

- патентная система (ПСН) – доступна только для ИП с числом работников до 15 человек и выручкой до 60 миллионов рублей в год. Ставка налога – 6% годовых;

- налог на профессиональный доход (НПД) – тот самый налог на самозанятых. Можно платить 4 или 6% от суммы доходов, без обязательных страховых взносов. Пока работает в 4 регионах, с 2020-го заработает еще минимум в 13 субъектах РФ.

Сами по себе льготы могут вводиться региональным законодательством – в период до 2020 года на срок до 2 лет. Это актуально не везде и только для тех, кто выбрал УСН или ПСН.

Кроме чисто налоговых льгот, есть и так называемые административные льготы – это некоторые преференции и послабления специально для представителей малого бизнеса:

- все малые предприятия имеют право вести учет в упрощенной форме;

- малые предприятия и ИП могут вести кассовые операции в упрощенном порядке (без лимита кассы);

- ИП без работников, которые оказывают услуги, могут не покупать онлайн-кассу до 1 июля 2021 года;

- до конца 2020 года запрещены плановые неналоговые проверки (хотя налоговые и внеплановые разрешены);

- срочные трудовые договоры с работниками можно оформлять на срок до 5 лет (для остальных – бессрочно);

- в государственных закупках на закупки у малых предприятий должно приходиться минимум 15% от общего объема.

Особенно простые условия работы у плательщиков налога на профессиональный доход – нет отчетности; регистрация, выдача чеков и оплата налогов проводится через мобильное приложение.

Льготные кредиты

Проблемы с получением кредитов – одни из самых серьезных для малого бизнеса. Банки предлагают им финансирование по ставкам от 15% годовых и выше – как обычным физическим лицам.

Но чтобы выполнить цели по национальному проекту, кредитовать малый бизнес нужно. Для этого в России стартовала программа по льготному кредитованию субъектов малого и среднего предпринимательства, рассчитанная до 2024 года.

Основные параметры программы такие:

- кредит нужно оформлять в одном из 90 банков-участников программы;

- процентная ставка – 8,5% годовых (остальное компенсирует бюджет);

- сумма – от 500 тысяч рублей до 500 миллионов (для оборотных средств) и до 2 миллиардов (для инвестиций);

- срок – до 3 лет для оборотных средств и до 10 лет для кредитов на развитие дела.

По программе в первые 3 года запланировано выделить 55 миллиардов рублей субсидий банкам. Государство будет компенсировать 3,5% от ставки по кредиту – в этих условиях кредитовать малый бизнес станет выгодно.

Кредит дадут не всем, а лишь тем, кто работает в некоторых отраслях: это производства, строительство, бытовые услуги, оптовая и розничная торговля, транспорт, сельское хозяйство, медицина и т.д. – почти все популярные направления деятельности.

Однако даже новая программа в рамках национального проекта, по сути, не решает основную проблему – сложность получить кредит из-за необходимости предоставлять целый пакет документов:

- анкета и копии паспортов заемщика и его соучредителей;

- правоустанавливающие документы;

- документы на право собственности или договор аренды на помещение по адресу регистрации бизнеса;

- отчетность за последние несколько периодов;

- справки из банка о задолженностях по другим кредитам и обороте по расчетному счету;

- справка из ФНС об отсутствии долго;

- копии документов на имущество, передаваемое в залог (или гарантия от Корпорации МСП);

- копии договоров с крупнейшими контрагентами.

Скорее всего, банк затребует и другие документы: представители малого бизнеса считаются наиболее рискованными клиентами.

Понятно, что не каждый предприниматель захочет все это собирать (и делиться с банком данными о своих контрагентах), и большинство оформит себе обычный потребительский кредит.

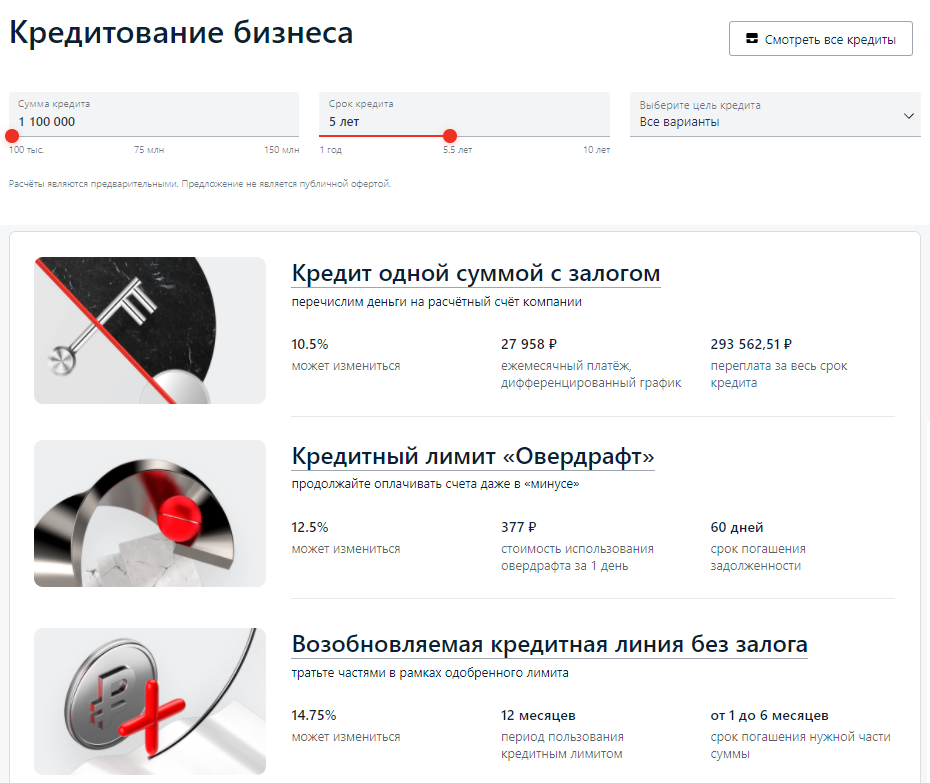

Разновидности кредитов для бизнеса

Кредит для бизнеса для ООО может выдаваться банком на разные цели. Чаще всего предоставляются на развитие бизнеса, на осуществление инвестиционной деятельности, на покупку коммерческой недвижимости, а также на пополнение оборотных средств.

По принадлежности к тому или иному типу кредиты разделяются на:

- Единовременный кредит. Денежные средства после заключения кредитного договора перечисляются на расчетный счет компании сразу и полностью. В этом его главное преимущество – можно пользоваться полной суммой заемных средств. Недостаток – платить проценты нужно сразу за всю сумму, что не дешево.

- Кредитная линия. Полная противоположность единовременному кредиту для бизнеса. В этом случае выплачиваются средства на расчетный счет компании частями определенного размера. Количество частей и их размер оговаривается в договоре. Главное преимущество – платить проценты нужно только за ту сумму, которая была использована. Благодаря этому кредитная линия недорогая. Недостаток – кредитная линия является целевым займом. Если потратить денежные средства не на согласованные с банком цели, можно подвергнуться штрафным санкциям. Срок погашения долга в рамках кредитной линии обычно не превышает двух лет – за это время переплата будет небольшой.

- Овердрафт. Это отдельная категория займов, которые выдаются на покрытие операционных расходов. Особенности овердрафта – небольшой размер и малый срок кредитования. Обычно это 6-12 месяцев.

Кредиты для ООО классифицируются и по сроку погашения: на краткосрочные, среднесрочные и долгосрочные.

Порядок оформления кредита

Как подать заявку правильно многие начинающие фирмы не знают.

У большого количества коммерческих банков заявку можно подавать онлайн. Например, на сайте Сбербанка есть информация о необходимых документах. Также можно заранее скачать анкету, которую требуется заполнить. Затем ее можно отправить в банк через Интернет.

Чтобы повысить вероятность одобрения заявки, информацию следует указывать достоверную. Поскольку она будет проверяться. После рассмотрения заявки банк выносит решение одобрить кредит или нет.

Они есть в каждом городе, и являются центрами предпринимательства и помощи предпринимателям. Они могут взять на себя поручительство перед банком или даже взять на себя часть выплат по кредиту. К сожалению, не все имеют о них полную информацию. Обратившись к ним, можно надеяться на содействие в выдаче кредитных средств.

Кредитование малого бизнеса с нуля

Если ИП или ООО зарегистрировано недавно, а развитие планируется на заемные средства, то для банка желательно, чтобы собственник бизнеса имел дополнительный источник дохода. Кроме того, скорее всего потребуется первоначальный взнос минимум 10-20% и бизнес-план или проект по развитию.

Для нового бизнеса почти всегда требуется залог или поручители по кредиту, чтобы у банка были дополнительные гарантии погашения долга. Собственник должен рассказать менеджеру о целях кредитования и о том, какими средствами он планирует расплачиваться с кредитной организацией. Причем это должны быть не абстрактные планы, а четкие представления с учетом всех возможных рисков.

Новому бизнесу лучше всего воспользоваться кредитной линией. Это удобно: деньги вы сможете брать тогда, когда это необходимо. А вносить платежи необходимо только в пределах той суммы, которой уже воспользовались.

Пакет документов в каждом банке будет свой, но основные нужно будет предоставить: бизнес-план, свидетельство о постановке на учет в налоговой, выписка из ЕГРЮЛ, лицензия на осуществление выбранной деятельности и гарантия о сотрудничестве по франшизе (если планируется приобрести франчайзинговый бизнес).

Существуют и кредитные программы с господдержкой. По ним предусмотрены суммы от 5 млн. до 1 млрд. рублей. Процентные ставки колеблются от 9,6% до 10,6%. Финансируются следующие отрасли: строительство, сельское хозяйство, сферы электро-, водо- и газоснабжения, производство продуктов, связь, а также грузовые и пассажирские перевозки.

Требования банков к заёмщикам

Требования к заёмщикам различаются в зависимости от банка, выбранной кредитной программы и срока ведения бизнеса. Для тех, кто только зарегистрировал ООО, требований больше.

Действующие ООО

Требования к действующим ООО в большинстве банков одинаковые. Организации должны соответствовать следующим критериям:

Коммерческая деятельность.

Резидент РФ. Иногда допускается доля участия нерезидентов РФ в уставном капитале не более 25 %.

Положительная кредитная история. Нет задолженностей по кредитам, неуплаченных налогов, опротестованных векселей, судебных исков и штрафов.

Стабильная прибыль.

Возраст бизнеса не меньше трёх, а чаще всего шести-девяти месяцев на момент подачи заявки в банк.

Нет процесса ликвидации или банкротства.

Дополнительное требование может быть связано с местом ведения бизнеса. Оно должно совпадать с регионом присутствия банка.

Юридическая консультация у проверенного партнера

Оставить заявку

Вновь зарегистрированные ООО

Кредитование ООО с нулевым балансом, отсутствием кредитной истории и сроком ведения бизнеса менее трёх месяцев не выгодно банкам — такого заёмщика нельзя назвать надёжным. Поэтому они отказывают в выдаче кредитов или предъявляют к дополнительные требования:

Наличие альтернативных источников дохода, например, участие в другом бизнесе.

Наличие бизнес-плана или технико-экономическое обоснование проекта. На основании этих документов заёмщик должен убедить банк в прибыльности своего бизнеса.

Участие в финансировании проекта или первоначальный взнос. Обычно не менее 20 % от общей суммы вложений.

Наличие поручителей или залогового имущества.