Как подать онлайн-заявку на кредит?

Для подачи онлайн-заявки на кредит нужно выполнить определенные действия:

- Зайдите на сайт выбранного банка, где укажите сумму и период пользования деньгами, после чего нажмите «Оформить кредит».

- В анкете заполните все поля: Ф.И.О., дату рождения, сведения из паспорта, место работы и т. д. Укажите свой социальный статус, размер ежемесячного дохода, способ получения денежных средств и контактный номер телефона.

- Отправьте анкету на рассмотрение и дождитесь звонка от специалиста банка для уточнения предоставленной информации и принятия предварительного решения.

- Посетите отделение банка с оригиналами необходимых документов для принятия окончательного решения о выдаче кредита.

- В случае одобрения подпишите договор и получите деньги выбранным способом.

Это интересно: Кредит для начинающего малого бизнеса

Банки, которые выдают кредиты инвалидам

«УБРиР» — выдает кредиты по ставке 11,6% всем категориям граждан без подтверждения дохода. Но сумма ограничена от 50 тыс. руб. до 700 тыс. руб. Длительность кредитования до 10 лет.

Альфа Банк не требует залог и поручительство от инвалидов. Но для получения денег требуется обязательное трудоустройство и одной пенсии по инвалидности для одобрения заявки будет не достаточно. Срок кредитования в банке до пяти лет, а максимальная сумма до 7 млн руб.

«Восточный банк» выдает кредиты инвалидам только под залог ТС или недвижимости. Процентная ставка от 6,9%, а сумма кредитования зависит от суммы обеспечения.

Сбербанк выдает кредиты инвалидам даже первой группы по ставке от 9,9%. Длительность кредитования до пяти лет, а сумма до 5 млн руб. Обеспечение и финансовые поручители не требуются. Заявка рассматривается по паспорту.

Как увеличить шансы получения кредита в банке

Получение кредита в крупном и известном банке нужно всегда ставить в приоритет. Только там могут гарантировано предоставить информацию о прозрачности сделки. Более того, менеджер обязательно расскажет о всех программах и подберет актуальный вариант.

Увеличить шанс одобрения помогут рекомендации от специалистов, которые необходимо брать в расчет:

- Наличие созаемщика или поручителя повышает шанс получения необходимой суммы до 80%.

- Постоянный официальный доход большой плюс, учитывая, что заемщик имеет постоянную выплату по инвалидности от государства. Шансы вырастают минимум до 90%.

- Страховка – если доходы низкие, а здоровье оставляет желать лучшего, это единственный шанс повысить лояльность учреждения до 70%.

- Хорошая кредитная история – залог любого положительного решения по кредиту на крупную сумму. Если у заемщика не было нарушений, а долги исправно выплачивались, шанс получить в своем банке кредит равен 100%.

- Возраст – чем он выше, тем меньше шансов получить крупную сумму. Обращаться в данном случае нужно в организации, которые сотрудничают с клиентами до 75 лет.

Особенности кредитов для инвалидов

Банки неохотно идут на кредитование физических лиц, являющихся инвалидами любой группы. Это связано с тем, что размер их пособия мал и его может не хватить на выплату задолженности по кредиту.

Чтобы снизить риски финансовые учреждения охотнее выносят положительное решение для займов с обеспечением. Если заемщик не сможет платить по кредиту, то погашение займа ляжет на плечи поручителей, либо объект залога будет продан на торгах, а вырученные средства пойдут в счет погашения долга.

Но здесь заемщик должен учитывать один важный момент – если в его владении находится только один частный дом или квартира, то использовать их в качестве залога нельзя. Поскольку это является единственным жильем инвалида, то лишить его крова никто не имеет права.

- Частное домовладение;

- Квартира;

- Дачный участок;

- Гаражное помещение или машино-место;

- Земельный участок.

Если для получения кредита инвалидом привлекаются поручители, то обязательно выполнение следующих требований:

- Чем большую сумму заемных средств хочет взять клиент, тем большее количество поручителей требуется;

- Поручители не могут быть младше 21 года и старше 65 лет;

- Лицо, выступающее поручителем, должно иметь высокий уровень дохода, солидный стаж трудовой деятельности и положительную кредитную историю;

- Поручитель должен являться гражданином Российской Федерации.

Каждый банк выдает займы инвалидам на своих условиях. Они различаются между собой процентной ставкой, сроками и суммой. Финансовые учреждения с наибольшей вероятностью дадут кредит при наличии у заемщика дополнительных источников дохода.

1 группы

Первая группа инвалидности обычно присваивается нетрудоспособным гражданам. Это либо лежачие больные, либо люди с очень серьезными заболеваниями. Многие банки даже не принимают заявки на предоставление займа у данной категории граждан, поскольку существует большой риск, что клиент с ограниченными возможностями не сможет платить по долговым обязательствам. Только наличие стабильного и высокого пособия может стать подтверждением финансовой состоятельности заявителя и поможет получить кредит инвалиду 1 группы.

Почти всегда лицам с первой категорией инвалидности для получения займа требуются поручители и залоговое обеспечение.

2 группы

Шансов получить кредит инвалидам 2 группы значительно больше, поскольку у них может частично сохраняться дееспособность или заболевание, приведшее к инвалидности, никак не ограничивает способность гражданина к зарабатыванию денег. Но банки настороженно относятся к кредитованию клиентов со 2 группой, поскольку для лечения их тяжелых заболеваний требуются дорогостоящие лекарственные препараты и процедуры, а также им приходится оплачивать помощь сторонних лиц.

Если у пенсионера по инвалидности имеется дополнительный источник дохода, то предоставление в банк справок о заработной плате с места работы повысят его шансы взять кредит.

Возможность одобрения финансовой организацией заявки на выдачу заемных средств инвалиду повышается если:

- Трудоспособные друзья или родственники привлекаются пенсионером в роли поручителей;

- Клиентом в качестве залогового объекта предоставляется любое недвижимое имущество;

- Оформляется страхование кредита, что влечет за собой дополнительные траты.

Банковские учреждения не предоставляют льгот лицам со второй группой инвалидности, их кредитование осуществляется на общих основаниях. Единственным преимуществом для инвалидов является рассмотрение их заявки вне очереди.

3 группы

Лица с 3 группой инвалидности принадлежат к трудоспособной категории граждан, а проблемы со здоровьем у них носят временный характер. Поэтому инвалидам третьей группы банки более охотно предоставляют займы при условии, что они имеют положительную кредитную историю и официально трудоустроены.

Финансовое учреждение может ответить на заявку отказом безработному инвалиду, поскольку это значительно увеличивает рис невозврата кредитных средств.

При обращении в банк с заявлением о предоставлении займа гражданин с 3 группой инвалидности должен рассчитывать свои финансовые возможности. Если его доходом является только скромная пенсия, то дать большую денежную сумму не сможет ни одно кредитное учреждение.

Большим плюсом для инвалида 3 группы является наличие дополнительного источника дохода. Официальное трудоустройство и поручительство платежеспособного члена семьи в несколько раз увеличивают вероятность одобрения заявки финансовой организацией.

Об основных принципах расчета

Выше упоминалось о схемах пенсионных начислений указанным лицам. В данном случае в расчет не берется возраст, поскольку значение имеет только группа инвалидности, что определено ФЗ о социальной пенсии по инвалидности, и в случаях со страховыми пенсиями– стаж (по ). Общий регламент обеспечения таких пенсионеров поддерживается .

Не затрагивает этот порядок детей-инвалидов до достижения ими 18-летия. Далее подробнее будет объяснено, как производится расчет, здесь сделаем акцент лишь на том, что размер пенсии ребенка-инвалида является величиной фиксированной.

Остановимся на основных видах пенсионных выплат.

О трудовых пенсионных пособиях

Имеют право на страховые пенсионные выплаты лица с инвалидностью, которые делали отчисления в Пенсионный фонд и имеют трудовой стаж. В указанном случае государством компенсируется потеря полноценной работоспособности и возможности нормального заработка; компенсация проводится с помощью пенсионных пособий, зависящих от имеющихся на момент их оформления накоплений.

Порядок назначения указанного финансового обеспечения регламентируется ФЗ о трудовой пенсии по инвалидности. К необходимым условиям назначения пенсионных выплат относят:

- наличие стажа – минимум одного рабочего дня;

- заключение о признании лица инвалидом с установлением соответствующей группы.

Важные моменты по начислению социальных выплат

Для тех, кому не полагаются страховые дотации по состоянию здоровья, предусматривается минимальные соцвыплаты. Это относится к детям–инвалидам, инвалидам детства, лицам без трудового стажа.

Федеральная социальная доплата к пенсии по инвалидности 3 группы для лиц без работы назначается при совокупном месячном доходе, не превышающем установленный прожиточный минимум по региону.

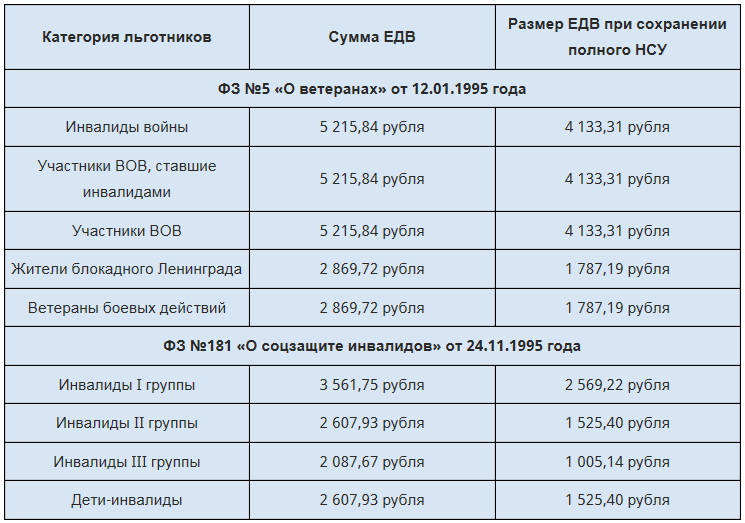

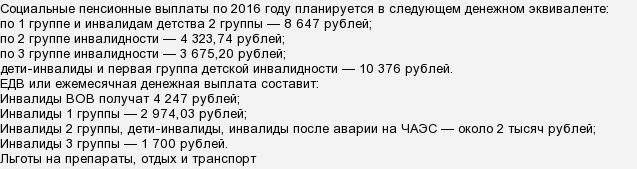

Социальное пенсионное пособие выплачивается в следующих суммах, руб.:

- 4403,24 – для инвалидов III гр.;

- 5180,24 – при инвалидности II гр. и достижении 65/60-летнего возраста;

- 10360,52 – инвалидам детства II гр., инвалидам I гр.;

- 12432,44 – для детей-инвалидов I гр., инвалидов детства.

Пенсия по старости и инвалидности не должна быть меньше по расчету страховой пенсии по инвалидности, установленной на момент прекращения указанных выплат по достижении пенсионного возраста для женщин – 60 лет и мужчин – 65. Прекращение пенсионных соцвыплат наступает в случае выздоровления человека, то есть при снятии с него третьей группы при прохождении МСЭ.

Социальная пенсия инвалидам 3 группы увеличилась в 2020 году: 4279,14 руб. на 01 января и 4403,24 руб. на 01 апреля.

О назначении государственных пенсионных выплат

Если будучи на военной службе или работая на госпредприятиях, граждане получили инвалидность, им полагается государственное пособие. Относятся к этой категории:

- участники ликвидации катастроф техногенного характера;

- космонавты и военнослужащие;

- участники Великой Отечественной войны (ВОВ), жители Ленинграда, перенесшие блокаду.

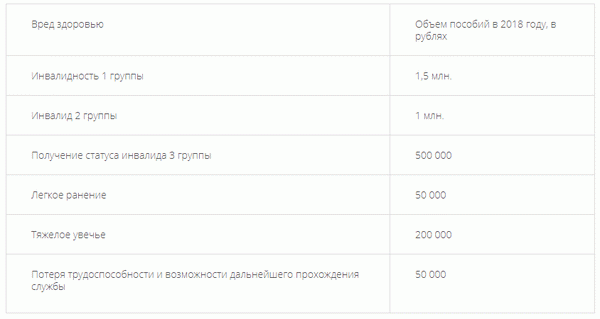

Государственные пенсионные выплаты рассчитываются путем умножения социальных пенсионных сумм на коэффициенты для определенной категории лиц с инвалидностью (например, 300 % – военнослужащим, травмировавшимся и впоследствии получившим I группу).

Размер государственной пенсии по инвалидности:

| Категория пенсионеров | III | II | I |

| перенесшие блокаду Ленинграда | 4403.24 | 7770.37 | 20721,03 |

| участники ВОВ | 6604,85 | 10360,49 | 25901,30 |

| ликвидаторы аварий | 5504,05-11008,09 | 12950.61 | 25901,30 |

| по болезням, связанным с военной службой | 6604.85 | 10360.49 | 25901,30 |

| по травмам, полученным на службе | 7705.67 | 12950.61 | 31081.55 |

Альтернатива кредиту в банке

Причин, почему банк не дает кредит может быть огромное количество. Главным нюансом всегда будет наличие кредитной истории (КИ). Чем лучше КИ, тем выше шансы получить большую сумму. Однако, и ее отсутствие порой может стать причиной отказа, так как банк не может убедиться в честности потенциального клиента. Поэтому, в качестве альтернативы, можно обратиться в кредитное бюро или в компанию по выдаче займов. Организации более лояльно относятся ко всем категориям клиентов, но штрафы и проценты порой могут превышать среднерыночные.

Выгодный и честный кредит для пенсионеров по инвалидности можно взять в таких структурах как:

- Ренессанс Кредит (скачать условия договора) – займ может достигать 1 млн. рублей. Ставка начинается от 11%, срок выплаты до 60 месяцев. Сотрудничают с клиентами, которым еще не исполнилось 65 лет.

- Хоум Кредит (скачать общий договор) – максимальный займ 500 тыс. рублей. Работающим инвалидам гарантируют быстрое рассмотрение заявки. Ставка начинается от 11,5%.

- БК «Пойдем!» (скачать общие условия) — высокий процент одобрений, однако ставка может достигать 28% в год. Максимальная сумма займа до 270 тыс. рублей.

Займы онлайн для инвалидов второй группы пенсионеров выдают в Е-капуста.Здесь можно взять небольшой кредит на потребительские расходы до 30 тысяч рублей. Ответ по заявке будет известен уже через несколько минут.

Когда может понадобиться ссуда?

Люди с той или иной группой инвалидности имеют право на дотации и льготы от государства, но даже с этими послаблениями и помощью, денег часто не хватает. Именно в таких ситуациях может понадобиться помощь банка. Печально, что в большинстве своем организации отказывают сразу, не рассматривая заявку.

Финансов от государства объективно не хватает на еду и лекарства, что уже говорить о выплате кредитных средств. Именно поэтому финансовые компании настроены скептически. С другой стороны, есть программы для неработающих граждан.

Так почему ссуду не может получить инвалид? Все дело в том, что неработающие люди могут рассчитывать исключительно на краткосрочное кредитование в минимальном объеме, об ипотеке речь не идет вовсе.

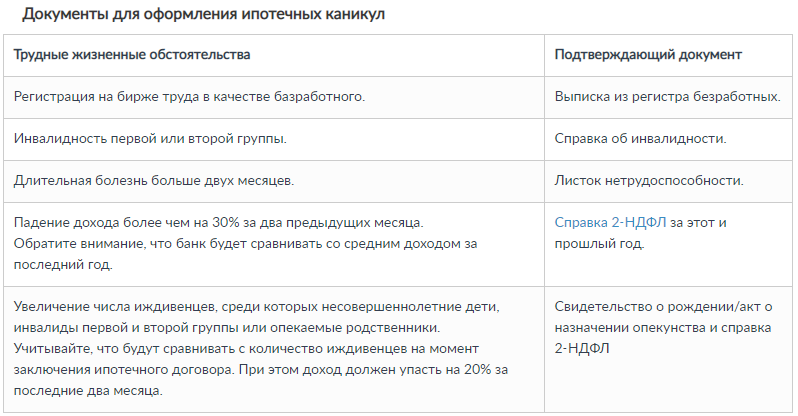

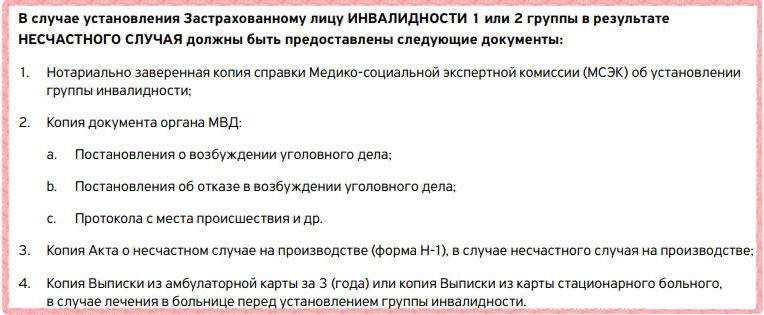

Список документов для получения кредита

Чтобы увеличить шансы получения займа или кредита, стоит отправлять заявки сразу в несколько учреждений. Менеджеры помогут разобраться в процентной ставке и сроках. Только сравнивая условия, можно выбрать наиболее выгодный вариант, и получить сумму в течение короткого периода.

Чтобы взять кредит наличными под пенсию по инвалидности понадобятся следующие документы:

- Паспорт гражданина РФ, если заявка будет подаваться онлайн потребуется скан 1, 2 стр, а также прописка.

- Копия трудовой книжки или договора, если гражданин с инвалидностью работает.

- Справка 2-НДФЛ (скачать бланк в pdf), если заемщик имеет постоянный доход.

- Копия или скан справки об инвалидности.

Статистические данные и общественное мнение: существуют ли банки, дающие кредит инвалидам?

На вопрос «Дают ли инвалидам кредит российские банки?», как и на всякий другой, существует три варианта ответов: правдивый, ложный и статистический. Статистика решений российских банков, принятых по заявкам на получение заимствования денежных средств от лиц с ограниченными возможностями, примерно следующая. Как часто принималось положительное решение по заявкам лиц с ограниченными возможностями:

- инвалидам III группы дают кредит в каждом втором случае обращения;

- инвалидам II группы дают кредит почти в тридцати процентах случаев. Дают ли кредит инвалидам II группы? Да, но реже, чем в трех случаях из десяти;

- инвалидам I группы дают кредит немногим более, чем в двадцати процентах случаев, т.е., примерно в двух случаях из десяти.

Из этих статистических данных следует, что вместо вопроса «Какие банки дают кредит инвалиду?», правильнее было бы задать другой: каким инвалидам дают кредит? На этот вопрос ответить проще.

III группа инвалидности означает, что её носитель остается трудоспособным человеком. У него, скорее всего, значительных проблем с состоянием здоровья нет или они носят временный, непродолжительный характер. В любом случае, он обладает, как минимум, двумя источниками дохода (заработной платой и пенсией по инвалидности). С точки зрения банковских сотрудников, инвалид III группы является достаточно надежным потенциальным заёмщиком.

II группа инвалидности предполагает наличие хронического заболевания или последствий тяжелой травмы, необходимость постоянного ухода и реабилитационных процедур. Таким людям достаточно сложно трудоустроиться и/или иметь второй источник дохода. Для банковской структуры эти клиенты значительно менее привлекательны.

I группа инвалидности практически всегда связана с состоянием нетрудоспособности. Пожалуй, только высокий уровень получаемой от государства социальной помощи может послужить гарантией платежеспособности.

Общественное мнение на вопрос «Дают ли инвалидам кредит в банках?», отвечает практически однозначно и негативно. По крайней мере, если основываться на высказываниях и жизненных историях, приведенных на интернет-форумах. Впрочем, доверять общественному мнению в вопросе, затрагивающем деятельность банков, вряд ли стоит. Ведь оно (общество – ред.) не любит денежных мешков и всегда готово высказаться по их поводу в отрицательном ключе.

Причины отказа в кредите

Кредитор вправе скрыть от заемщика причину отказа в финансировании. Даже если решение было принято из-за каких-либо ограничений, связанных со здоровьем, оспорить его невозможно. Коммерческие банки и прочие кредитные организации вольны распоряжаться своими финансами, отталкиваясь от данных, влияющих на уровень риска, связанного с процессом долгового финансирования. С моральной точки зрения подобный отказ выглядит неэтичным, поскольку речь идет об умышленной дискриминации человека. Однако закон разрешает кредитору поступить подобным образом, поэтому в правовом поле этическая сторона вопроса не имеет значения.

Изучая более детально отказ в кредитовании, можно выделить следующие причины принятия этого решения:

- Признание человека недееспособность приводит к потере шансов на получение какого-либо дохода.

- Отсутствие постоянного места трудоустройства провоцирует снижение платежеспособности.

- Нестабильное состояние здоровья сопутствует появлению незапланированных медицинских издержек.

- Ограничение подвижности усложняет процесс оформления сделки и погашения займа.

- Пенсионные выплаты по инвалидности не являются достаточным источником дохода для погашения займа.

- Уровень жизни инвалидов обычно существенно ниже текущего прожиточного минимума.

- Со взысканием долгов через суд у кредитора могут возникнуть серьезные проблемы.

Таким образом, каждый кредитор во время работы с инвалидом в главу угла ставит прибыль. Если существует риск возникновения убытков по причине проблем со здоровьем заемщика, финансовое учреждение откажет в выдаче займа. Сотрудники банков обычно сочувствуют инвалидам, но ничего поделать с политикой работодателя не могут. В банковском деле главенствующую роль играет выгода. Понять финансовое учреждение можно, ведь физические лица обычно тоже не готовы давать в долг средства без каких-либо гарантий их возвещения.

Одной из главных проблем инвалидов на этапе кредитования считается невозможность оформить страховой полис. Если кредитор в некоторых случаях не прочь заключить сделку с лицом, имеющим проблемы со здоровьем, то страховые компании действуют куда жестче в этом плане. Застраховать здоровье инвалида почти нереально, но всегда сохраняются шансы на страхование имущества, если только речь не идет о транспортных средствах.

Почему проблематично оформить кредит инвалиду

Почему взять кредит инвалиду 2 группы сложнее, чем остальным гражданам? Банковские организации часто отказывают людям с ограниченными возможностями в кредитовании, связывая это с риском невозврата средств. Они не предоставляют льгот, не идут на уступки, всячески стараются найти причину для отказа в выдаче средств.

Особую группу риска для банков представляют инвалиды II и III рабочих групп, ведь они могут в любой момент потерять работу и стать должниками. Поэтому им приходится доказывать свою платежеспособность, чтобы получить согласие на оформление кредита.

В более выгодном положении, по сравнению с указанными группами, находятся граждане первой группы инвалидности. Эта категория является нетрудоспособной, поэтому находится на государственном обеспечении. Однако врачебная комиссия в любой момент может переменить группу инвалидности, значит, гражданин утратит финансовое обеспечение. Банки тоже учитывают этот факт.

Льготы и популярные кредиторы

Кредитные обязательства могут выдаваться в качестве льготного кредитования пенсионерам, но только в рамках специализированной программы. По инвалидности граждане вправе получить также льготу на первоочередное рассмотрение заявки.

Отдельных льгот по рассмотрению обязательств конкретно гражданам, имеющим инвалидность 2 группы, не имеется. Мало того, стоит помнить, что кредитор скептически относится к таким категориям людей. Но если клиент сможет доказать свою платежеспособность, то он вправе претендовать на выгодные условия кредитования.

Практически ни одно банковское учреждение не готово выдать кредит инвалиду 2 группы. Однако, имеются такие предложения у микрофинансовой организации. Если человеку необходима сумма с небольшим кредитным лимитом, то ему можно обратиться в любое МФО. Выдаются обязательства такого рода до получения заработной платы или иного дохода. Это оптимальный вариант, когда необходимы срочно денежные средства, т.к. оформление займа возможно онлайн, даже не выходя из дома и потребуется минимум документации.

Денежные средства в МФО получить можно на банковскую карту с любой платежной системой, на электронный кошелек или наличными денежными средствами. Инвалиды не вправе рассчитывать на льготные условия кредитования.

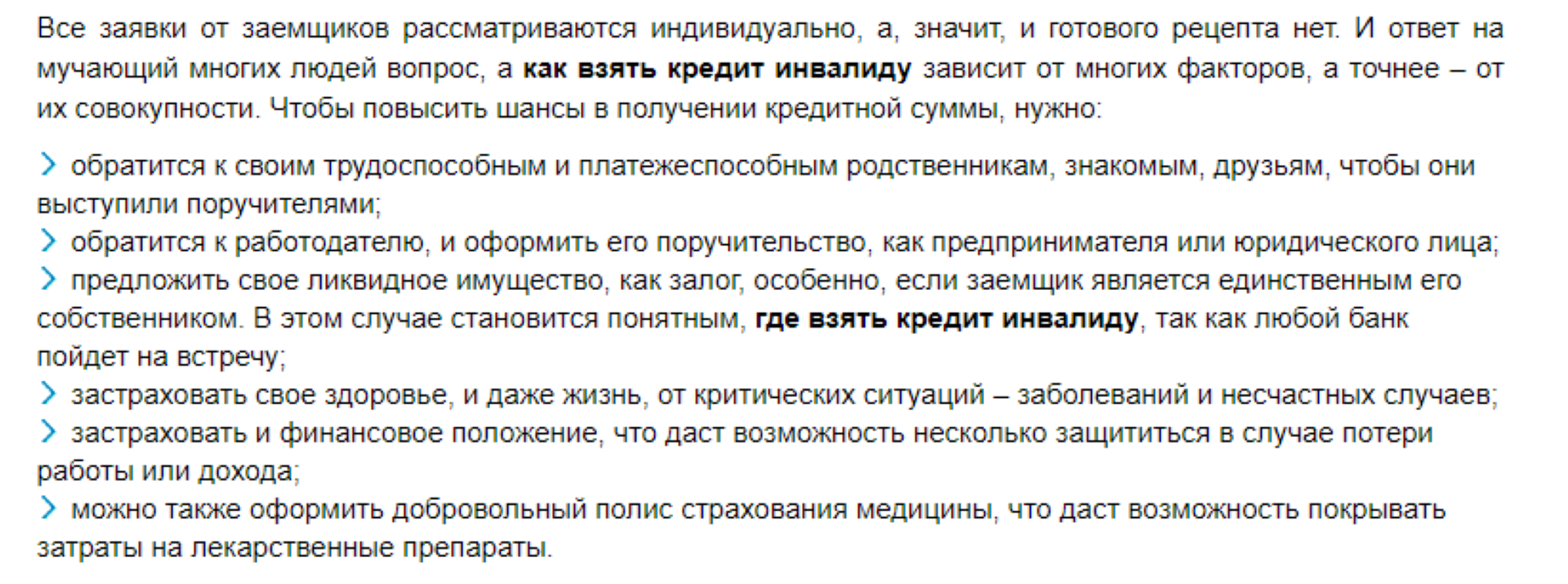

Взять кредит проще в небольших финансовых организациях, но выгодно ли это?

Взять кредит проще в небольших финансовых организациях, но выгодно ли это?

Условия известных организаций

Оптимальные условия для всех граждан представлены в следующих учреждениях:

- Ренессанс предлагает оформить денежные средства в лимите до 1,5 миллионов рублей только при подтверждении платежеспособности документально. Возрастное ограничение 25-70 лет. Процентная ставка составит 15,9% годовых. Сроки выполнения обязательств 60 месяцев. В обязательном порядке кредитор требует предоставить положительную кредитную историю.

- Тинькофф требует предоставления положительной кредитной истории. Максимально доступная сумма к получению — 300 000 рублей. Срок выполнения кредита 36 месяцев, 25% годовых. Возрастное ограничение 18-75 лет.

- Екапуста — это микрофинансовая организация, которая выдает денежную ссуду дистанционным образом. Кредитный лимит до 30 000 рублей, срок выполнения обязательств — 3 недели. Рассмотрение кредитной заявки — не более 10 минут.

Для кредитного учреждения самое главное — это платежеспособность потенциального клиента. Некоторые из них требуют в обязательном порядке наличие зарплаты 15 тысяч рублей и выше. В некоторых случаях требуется официальное подтверждение такой суммы. В основном, кредитоспособный возраст 21-65 лет.

Какие банки дают кредит

Из банковских учреждений, которые готовы предоставить займ, стоит выделить:

- Восточный экспресс.

- Банк реконструкции и развития.

- Совкомбанк.

- Росевробанк.

В Сбербанке также можно получить кредитный продукт без обеспечения. Условия предоставления здесь следующие:

- выдается на любые цели, вне зависимости от положения клиента;

- кредитный лимит составит до 1 500 000 рублей;

- возможно оформление под поручительство иного физ.лица. В этом случае, кредитный лимит составит 3 000 000 рублей, Стоимость снижается до 12,9% годовых;

- если клиент может предложить обеспечение в виде залогового имущества, то сумма к выдаче до 10 000 000 рублей, процентная ставка не менее 14% годовых. Максимально доступный кредитный лимит определяется индивидуально для каждого клиента, но не более 60% от стоимости залога.

Чаще всего, Сбербанк требует оформление страхового продукта. Это существенно увеличивает шансы на приобретение банковского обязательства. Стоит также помнить, что ежегодно обновляются кредитные программы, поэтому можно получить денежную ссуду на более выгодных условиях уже в следующем году.

Самая частая причина отказа в выдаче кредита инвалиду — неплатежеспособность

Самая частая причина отказа в выдаче кредита инвалиду — неплатежеспособность

Какая группа инвалидов может получать кредиты? Причины отказа в кредите

Когда нетрудоспособный гражданин приходит в банковское учреждение с обращением по оформлению ссуды, то специалисты не оставляют без внимания его ежемесячную доходность и категорию инвалидности. Наиболее предпочтительней для банка является третья группа. Поэтому взять кредит инвалиду 3 группы возможно и на общедоступных правилах банковского учреждения.

Льготный кредит для инвалидов 2 группы оформить довольно проблематично. Эти люди могут получить ссуду исключительно при наличии особых обстоятельств – владение объектами недвижимости, которые при неуплате возможно реализовать, или наличие определенной суммы на депозите. Однако здесь тоже есть исключения: инвалидам с психическими заболеваниями вряд ли одобрят займ.

Основные причины отказа:

- Сложности с самочувствием могут препятствовать выполнению долговых обязательств.

- Маленькая доходность и отсутствие дополнительной прибыли помимо госпособий.

- Недееспособность.

Как подать онлайн заявку на кредит

Для того чтобы подать заявку на получение кредита инвалиду 1 группы, не выходя из дома, нужно выполнить ряд действий.

- Зайти на сайт банка, указать интересующую сумму, время погашения задолженности, нажать кнопку для оформления кредита.

- В появившемся окне анкеты указать свои личные и паспортные данные, прописать статус, доход и номер мобильного телефона.

- Отправить анкету на рассмотрение и дождаться звонка от банковского специалиста, чтобы уточнить предоставленную информацию.

- Посетить банк, принести оригиналы и получить окончательное решение о выдаче ссуды.

- При положительном отклике на заявку подписать бумаги и взять деньги.

Обязательно нужно обратиться в тот банк, через который человек получает зарплату на счет или пенсионные выплаты. Если по каким-то обстоятельствам банки отказывают в кредитной сумме, нужно постараться узнать причины и попробовать устранить их при подаче новых заявок.

Как подать онлайн-заявку на кредит?

Для подачи онлайн-заявки на кредит нужно выполнить определенные действия:

- Зайдите на сайт выбранного банка, где укажите сумму и период пользования деньгами, после чего нажмите “Оформить кредит”.

- В анкете заполните все поля: Ф.И.О., дату рождения, сведения из паспорта, место работы и т. д. Укажите свой социальный статус, размер ежемесячного дохода, способ получения денежных средств и контактный номер телефона.

- Отправьте анкету на рассмотрение и дождитесь звонка от специалиста банка для уточнения предоставленной информации и принятия предварительного решения.

- Посетите отделение банка с оригиналами необходимых документов для принятия окончательного решения о выдаче кредита.

- В случае одобрения подпишите договор и получите деньги выбранным способом.

Подать онлайн-заявку