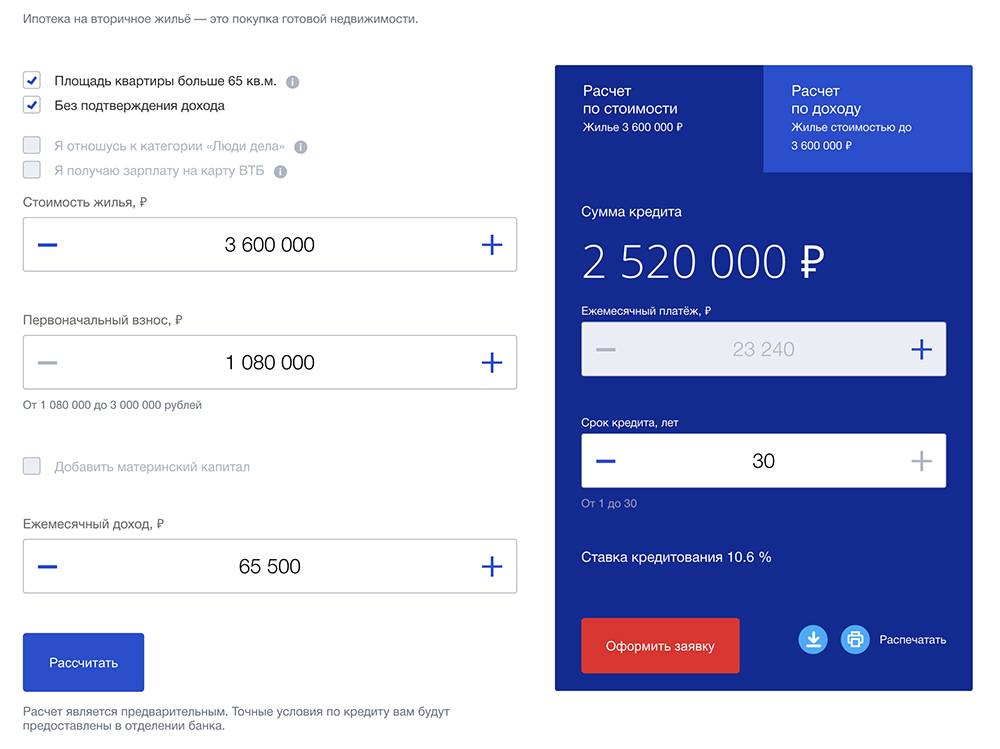

Кто может взять кредит в «ВТБ 24»

В любой программе кредитования заемщиком является гражданин РФ в возрасте от 21 года до 65 лет. Если кредит выдают пенсионеру, он должен погасить его до достижения им 70-него возраста.

Также у заемщика должна быть постоянная регистрация в регионе, где открыто отделение банка, в котором он планирует оформить кредит. Временную регистрацию разрешают, но она должна быть действительной на весь срок кредитования.

Подать заявку на оформление кредита могут физические лица с официальным и неофициальным трудоустройством. Иногда достаточно подтверждения движения средств по карточному счету. Все зависит от суммы займа и вида потребительского кредита.

Одно из основных требований – общий трудовой стаж заемщика не менее 12 мес. При рассмотрении заявки заемщик должен трудиться на рабочем месте не меньше трех месяцев. Если сумма официального дохода мала, в выдаче кредита откажут. По законодательству ежемесячный платеж по кредиту не должен превышать 50% от суммы ежемесячного дохода заемщика.

Клиенту с плохой кредитной историей не выдадут кредит.

Если у заемщика были ссуды, которые он погашал несвоевременно, банк вправе отказать ему в оформлении кредита даже на минимальную сумму. Для выдачи займа дополнительно потребуется обеспечение: залог или поручительство.

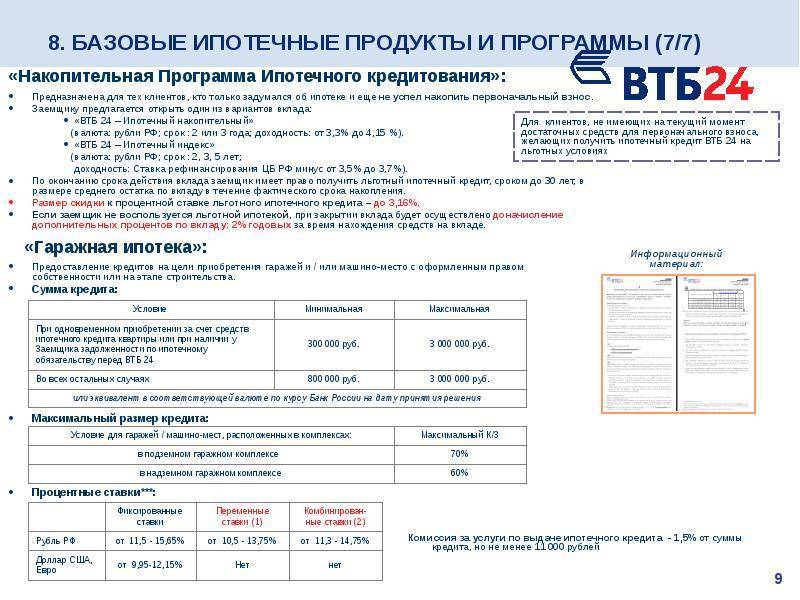

«Семейные ценности»

Для тех молодых семей, которые только стали полноценной ячейкой общества, ссуда может предоставляться по уменьшенным выплатам по процентам на целых 5%. Эта акция в 2018 году действует в период 1 марта – 31 мая.

Чтобы принять участие в этом акционном предложении, требуется соответствовать следующим требованиям:

- Быть в браке на протяжении минимум 3 лет после предоставления ссуды.

- Быть в браке не более 1 года на момент получения займа.

Отличная акция в поддержку молодых семей

Как было сказано, ставки процентные потребительского кредита ВТБ 24 могут быть снижены, но только в том случае, если выполнить следующие условия:

- Все платежи должны быть внесены своевременно;

- Ссуда не должна быть реструктурирована.

Как снизить процентную ставку?

Как только пройдет 3 года с момента получения займа и при выполнении всех необходимых условий, на протяжении 3 месяцев необходимо обратиться в ближайший офис банка. Для этого необходимо иметь на руках паспорт гражданина, где будет иметься информация о браке. В этом случае, процентная ставка ВТБ 24 по потребительскому кредиту будет снижена.

Специальные услуги

В случае, когда возникают трудности со своевременной выплатой кредита, то заемщик всегда изменить дату очередного внесения средств или понизить сумму внесения. Для этого, требуется во время оформления кредита, подключить для себя специальные функции и возможности.

«Льготный платеж»

Чтобы облегчить оплату нескольких первых платежей, а именно трех, можно воспользоваться программой «льготный платеж», по которой необходимо будет оплачивать исключительно проценты по ссуде, без тела кредита.

Кредитные каникулы

Данная услуга подразумевает возможность перепрыгнуть через одну выплату раз в 6 месяцев, но не ране, чем через полгода, как был выдан заем и не позже, чем за 3 месяца до окончания срока действия займа.

Этот платеж будет сдвинут на один месяц с разовым увеличением срока предоставления займа, на один месяц соответственно. Чтобы получить возможность пользоваться этой услугой, требуется ее подключить, а для этого нужно заплатить 2 тысячи рублей.

Условия кредита в ВТБ 24

ВТБ 24 отличается от остальных организаций привлекательными условиями и их прозрачностью.

Условия по программе «Крупный Кредит»:

| Параметры | Базовые условия | Для зарплатных клиентов |

| Размер кредита | 100 тыс. – 3 млн. рублей | 100 тыс. – 5 млн. рублей |

| Период кредитования | От 6 до 60 месяцев | От 6 до 84 месяцев |

| Процентная ставка | 12,5-13,5% | 12,5-12,9% |

Кредит «Удобный» имеет такие условия:

| Параметры | Базовые условия | Для зарплатных клиентов |

| Размер кредита | 100 000 – 399 000 рублей | |

| Период кредитования | От 6 до 60 месяцев | |

| Процентная ставка | 12,9-19,9% |

Корпоративным заемщикам предлагается оформить и получить потребительский кредит наличными на следующих условиях:

| Со страховкой | Без страховки | |

| От 100 тыс. до 499 тыс. рублей | 11,7% | От 13% до 19% |

| От 500 тыс. до 3 млн. рублей | 10,9% | |

| От 500 тыс. до 5 млн. рублей |

Оформление кредита производится на срок до 7 лет. Процентные ставки и размер самого кредита определяются в индивидуальном порядке. Банк учитывает размер дохода, возраст, регион проживания, наличие активных кредитов и прочее. Более детальную информацию можно получить на официальном сайте банка или по телефону горячей линии.

Также по условиям банк предоставляет очень удобные услуги:

- Льготный платеж. Услуга дает возможность понижения размера первых трех платежей. Они будут включать только начисленные проценты, без выплаты основного долга.

- Кредитные каникулы. Данная услуга дает возможность раз в полгода пропускать один платеж. Пропущенный платеж переносится на следующий месяц с увеличением периода кредитования.

Обстоятельства, уменьшающие ставку

Для начала коротко порассуждаем о том, что значит низкая процентная ставка применительно к современным потребительским кредитным продуктам банка ВТБ 24, к какой величине нужно стремиться? На сегодняшний день банк самым лучшим своим клиентам обещает потребительский кредит под 11,9% годовых. Много это или мало? Процент довольно низкий, если сравнивать с предложениями других банков, хоть и не рекордный.

Максимальная процентная ставка в рамках потребительского кредитного продукта – 19,9% годовых. Разброс приличный и мы будем стремиться получить 11,9% годовых. Для начала внимательно посмотрим на условия предоставления низкой процентной ставки.

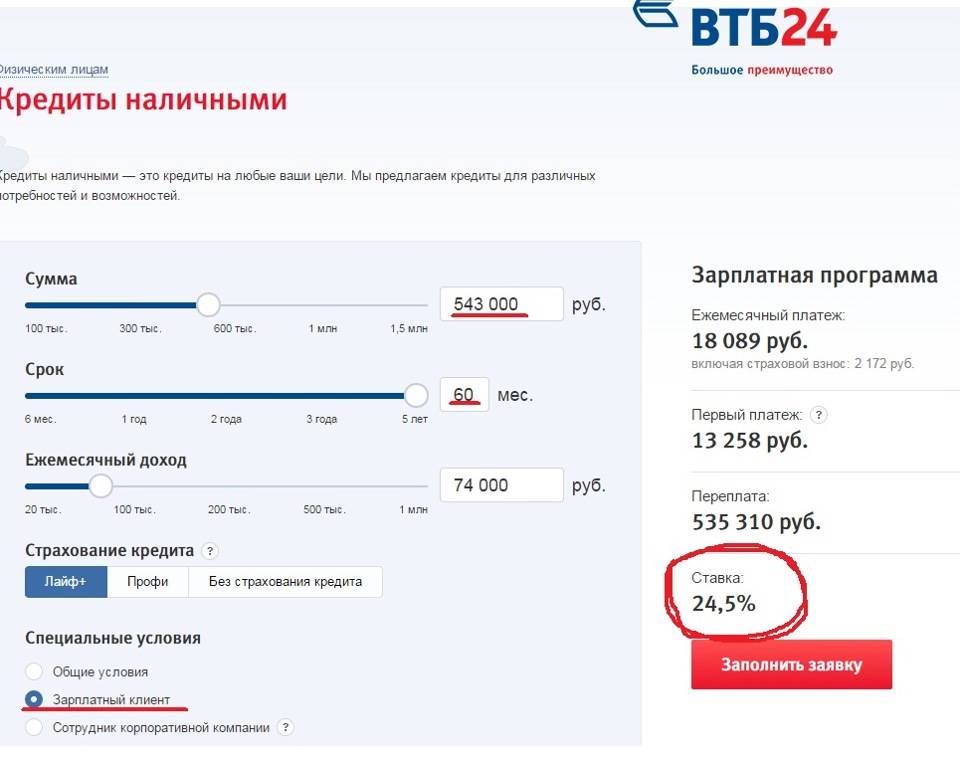

- Если заявитель получает зарплату через ВТБ 24, он претендует на кредит со ставкой от 11,9% годовых. Если же он не является зарплатным клиентом, минимальная ставка 12,5% годовых.

- В том случае, если клиент оформляет потребительский кредит на сумму свыше 500 тыс. рублей, он получает фиксированную ставку 11,9% годовых.

- Если заявитель стал участником акции «Семейные ценности» он имеет возможность получить ставку 11,9% годовых, а по истечении 3-х лет ставка будет снижена на 5 пунктов.

- Если заявитель имеет высокий кредитный рейтинг, он может рассчитывать на заем с минимальной процентной ставкой.

Теперь давайте разбираться. Чтобы претендовать на самую низкую процентную ставку в ВТБ 24, надо стать их зарплатным клиентом. Делается это просто. Идете в бухгалтерию предприятия, на котором работаете, и пишете заявление на выдачу зарплаты на карту ВТБ 24. Если такой карты у вас пока нет, значит, сначала заведите ее. Как только получите зарплату на карту ВТБ 24, можно писать заявление на кредит. Гарантий, что вам установят самый низкий процент, нет, так как при принятии решения роль сыграют и другие факторы, но шансы ваши повысятся в разы.

Большую роль будет играть сумма кредита. Если вам нужен крупный заем на сумму свыше 500 000 рублей, можно даже и зарплатным клиентом не становиться. Банк и так предложит вам 11,9%.

В программе «Семейные ценности» могут участвовать молодожены, которые вступили в брак не ранее чем год назад. Если они успевают оформить кредит, пока их браку не исполнился год, они становятся участниками программы. Первые три года они выплачивают кредит по утвержденной процентной ставке. Если по истечении 3-х лет они не разведутся, банк ВТБ 24 уменьшит ставку на 5% и доплачивать кредит они будут под минимальный процент.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Программа «Семейные ценности» будет работать до 31 мая 2018 года с возможностью продления.

Ну и самое главное. Взять кредит в банке ВТБ 24 под маленький процент может только клиент с высоким кредитным рейтингом. Что это означает? А это значит, что для оформления займа клиент должен иметь положительную кредитную историю, иметь хороший подтвержденный доход с постоянным местом работы и не иметь серьезных обременений. Если кредитный рейтинг заемщика низкий, то и низкого процента ему не видать!

Уменьшение ставки при подаче заявки

Ну и еще один фактор, который влияет на утверждаемую процентную ставку по кредиту – способ подачи заявки. Клиенты почему-то забывают об этом и напрасно, ведь именно способ подачи заявки на потребительский кредит поможет сэкономить минимум 0,5%.

Если вы внимательно прочтете условия получения низкой процентной ставки по потребительскому кредиту на сайте ВТБ 24, вы поймете, о чем идет речь. Если вы по старинке пойдете подавать заявку на кредит в отделение банка ВТБ 24, вам будет предложен минимальный процент – 12,5 (при сумме займа в 500 000 и более), а если сумма займа будет от 100 000 рублей, ставка будет от 12,9% годовых. На ставку 11,9% годовых можно рассчитывать только при подаче заявления на заем через сайт организации (онлайн-заявка) или через центр обслуживания ВТБ 24.

В том случае, если у вас, кроме оформляемого в ВТБ 24 кредита, есть еще и ипотека, вы можете рассчитывать на фиксированную процентную ставку – 12,5% годовых. Наличие ипотеки обязательно указывается в анкете. Ипотека не обязательно должна быть взята в ВТБ 24, так что не скрывайте ничего.

Виды потребительских кредитов

ВТБ 24 предлагает большой выбор программ, каждая из которой имеет свои выгодные условия.

Кредит Крупный от ВТБ 24

Название говорит само за себя. Продукт предназначен для воплощения в реальность своих затратных долгосрочных планов. Преимуществом программы является низкая процентная ставка. Зарплатным клиентам предоставляются льготные условия по продукту.

Удобный

Предназначен для тех, кто любит планировать свой бюджет. Главной целью является комфортный ежемесячный платеж. Благодаря приличному сроку кредитования платеж можно сделать минимальным.

Корпоративным клиентам

Банк сотрудничает не только с физическими лицами, но и с корпоративными клиентами. Программа дает возможность развить свой бизнес.

Проценты и условия выдачи ссуды

Как правильно рассчитать ВТБ 24 потребительский кредит 2018 году? Для начала, важно определиться с одним из вариантов условий, которые предлагает кредитно-финансовое учреждение:

- «Ипотечный бонус»;

- Стандарт;

- Для зарплатников.

Ипотечный вид займа возник совершенно недавно, но уже успел стать очень популярным, среди заемщиков.

Важно подобрать для сея наиболее подходящий вид займа

Ипотечный бонус

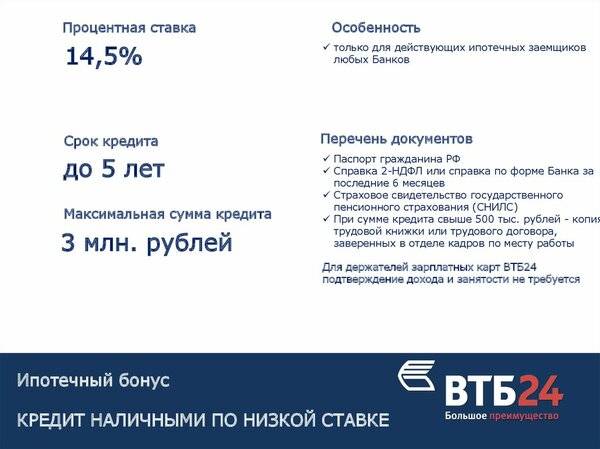

Этот вид условий кредитования подразумевает выдачу займа наличными с самыми низкими процентами для тех клиентов банка, которые исполняют услуги по выплате ипотеки в любом кредитно-финансовом учреждении. В числе главных условий отмечается необходимость отсутствия задолженностей и неоплаченных вовремя сумм по ипотечным выплатам.

Только те клиенты банков, которые вовремя исполняют свои обязательства по ипотечному кредиту, считаются надежными и могут надеяться на выдачу ссуды на более лояльных условиях от банка.

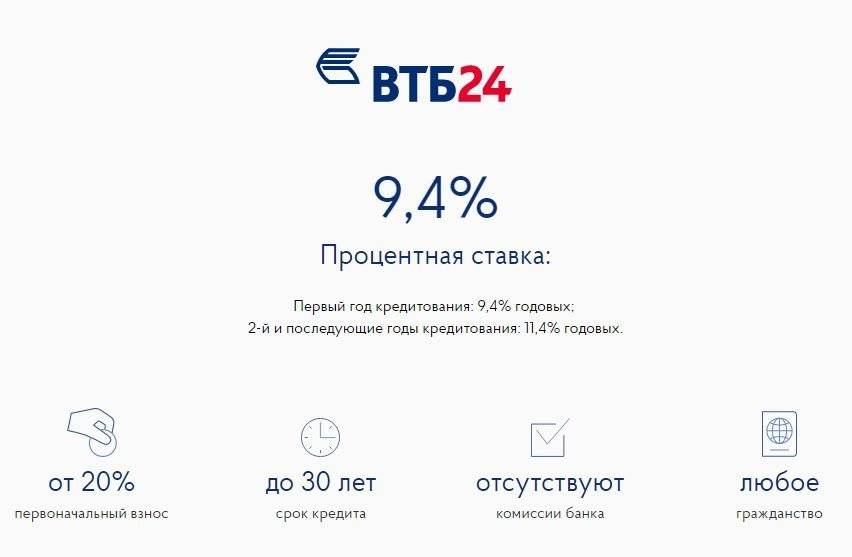

Ставка потребительского кредита ВТБ 24 по условию «Ипотечный бонус» составляет 12,5%. Можно взять от полумиллиона до 5 миллионов рублей, сроком от полугода до 5 лет.

Стандартные условия

Классические условия предоставления кредита, также являются достаточно популярными и востребованными, благодаря минимальной ставке и возможности выдачи займа наличными.

Взять в кредит можно от 100 тысяч до 3 миллионов рублей на срок от полугода до 5 лет. При этом, если сумма будет менее полумиллиона, тогда процентная ставка будет в пределах 12,9-19,9%, а если выше этой суммы, то в пределах 12,5-13,5%.

Зарплатные условия

Для тех клиентов, которые имеют зарплатные карты от банка ВТБ 24 и получают на них заработную плату, могут получать кредит на более выгодных условиях. Так если брать кредит на сумму меньше полумиллиона рублей, тогда процентная ставка будет от 14,5%, а если сумма кредита будет выше полумиллиона, тогда ставка по процентам будет стартовать от 13,9%.

Нельзя забывать и о страховой программе. Во время оформления кредита, необходимо напомнить это менеджеру, чтобы выбрать и подключить ее. Оплата за страховку также вносится равномерными платежами каждый месяц или сразу всей суммой в счет собственных или кредитных финансовых средств.

Кому дадут такой заем?

Кредит в банке ВТБ 24 можно взять при наличии гражданства РФ, стабильной работы и стабильного заработка. Чем выше подтвержденные документами финансовые возможности гражданина, тем более крупный кредит он может взять. Но в нашем случае, чтобы взять кредит на 7 лет недостаточно хорошей работы и высокой зарплаты.

В типовом кредитном соглашении банка ВТБ 24 сказано, что кредит сроком на 7 лет может быть выдан только зарплатным клиентам. Со всеми остальными кредитный договор может быть оформлен не дольше чем на 5 лет.

Возможность оформить кредит на столь долгий срок – это преимущество, которое дает банк ВТБ 24 своим особенным клиентам. Это преимущество не единственное.

- Зарплатные клиенты при оформлении кредита предоставляют меньше документов.

- Они имеют возможность взять более крупную сумму в долг.

- ВТБ 24 может предоставить им кредит под меньший процент.

В общем, банк сделал все, чтобы их зарплатные клиенты чувствовали выгоду и у них это получилось. Это выгодно и самому банку, поскольку, таким образом, кредитная организация привлекает физические и юридические лица к сотрудничеству.

На каких условиях?

Мы уже упомянули о том, что условия кредитования в банке ВТБ 24 для зарплатных клиентов более выгодные. Они могут подать заявку на кредит на сумму не более 5 млн. рублей, тогда как обычные клиенты могут претендовать максимум на 3 млн. рублей. Срок кредитования – до 7 лет. Зарплатный клиент при оформлении кредита в отделении банка может претендовать на процентную ставку – 12,9% годовых, но это в том случае, если он берет от 100 до 500 тыс. рублей.

Если оформляется крупный кредит на сумму более 500 тысяч рублей, процентная ставка будет от 12,5% годовых. Также если у зарплатного клиента уже оформлена ипотека в любом банке (не обязательно в ВТБ 24), он может претендовать на скидку 0,5% от утвержденной процентной ставки.

Это еще не все. В том случае, если зарплатный клиент примет решение оформить потребительский кредит через ВТБ-Онлайн или сайт организации, банк сможет предложить ставку от 11,9% годовых. Более того, если сумма оформляемого кредита будет от 500 000 рублей ставка 11,9%, станет фиксированной.

Кредитное обязательство может быть застраховано, но банк не навязывает страховку. Отказаться от страховки может каждый, но в этом случае, утвержденная процентная ставка будет чуть выше.

Какие документы нужны?

Если зарплатный клиент оформляет кредит на 7 лет, он должен предоставит определенный пакет документов. Предположим, что сумма кредита не превышает 500 000 рублей. В этом случае зарплатный клиент может обойтись всего двумя документами: паспортом и СНИЛСом. Звучит удивительно? А между тем, ничего удивительного здесь нет. О финансовом положении и трудоустройстве зарплатного клиента банк ВТБ 24 прекрасно знает и так. Всю необходимую документацию предоставляет организация, в которой работает клиент.

Если же сумма кредита будет больше 500 000 рублей, могут понадобиться дополнительные документы. Например, документы подтверждающие наличие дополнительного дохода. Так или иначе, банковские работники оставляют за собой право запросить любую документацию у клиента на любой стадии оформления соглашения, так что нужно быть к этому готовым.

Итак, мы выяснили, что кредит в ВТБ 24 сроком на семь лет может взять только клиент, который находится у организации на хорошем счету, а именно зарплатный клиент. Банк предоставит такому клиенту целый ряд преимуществ, в том числе и самые удобные способы погашения задолженности. Удачи!

Виды потребительских кредитов в «ВТБ 24»

Банк разработал несколько программ кредитования: для физических лиц, для корпоративных клиентов. По каждой из них предусмотрены определенные процентные ставки и сроки погашения.

Виды потребительских кредитов:

- Кредитные карты. Размер кредита зависит от финансовых возможностей заемщика. Есть карты специально для путешественников, карты, на которые возвращают процент за покупки в магазинах-партнерах.

- Кредит наличными. Такой программой могут воспользоваться физические лица. Максимальная сумма кредита – 1 млн. руб. Ставка довольно высокая.

- Ипотечное кредитование. Программа относится к категории потребительских кредитов. С ее помощью заемщик приобретает недвижимость по минимальной ставке.

- Автокредиты. Еще один вид потребительского кредитования. Банк сотрудничает с различными автопроизводителями и дилерами.

Разработаны специальные программы для корпоративных клиентов, участников зарплатных проектов, военных, пенсионеров.

Оформить кредит в «ВТБ 24» может только совершеннолетний гражданин РФ с постоянной регистрацией на территории государства.

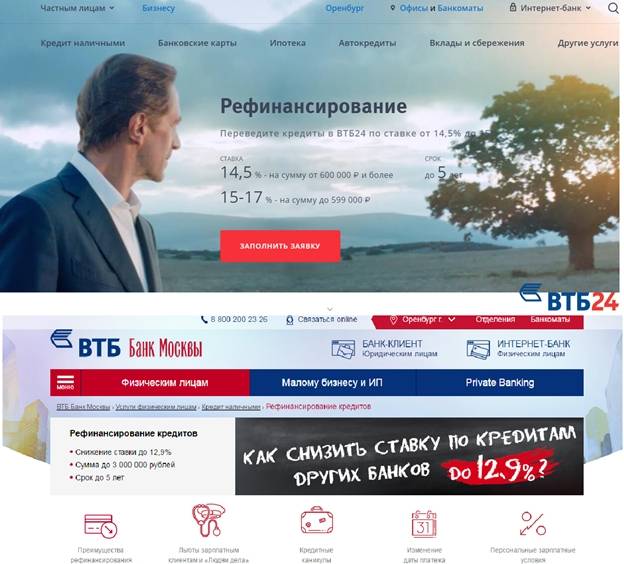

Еще одна программа кредитования – рефинансирование. Ее внедрили в 2016 году. С ее помощью заемщик может объединить задолженность по действующим кредитам в один.

Условия кредитования

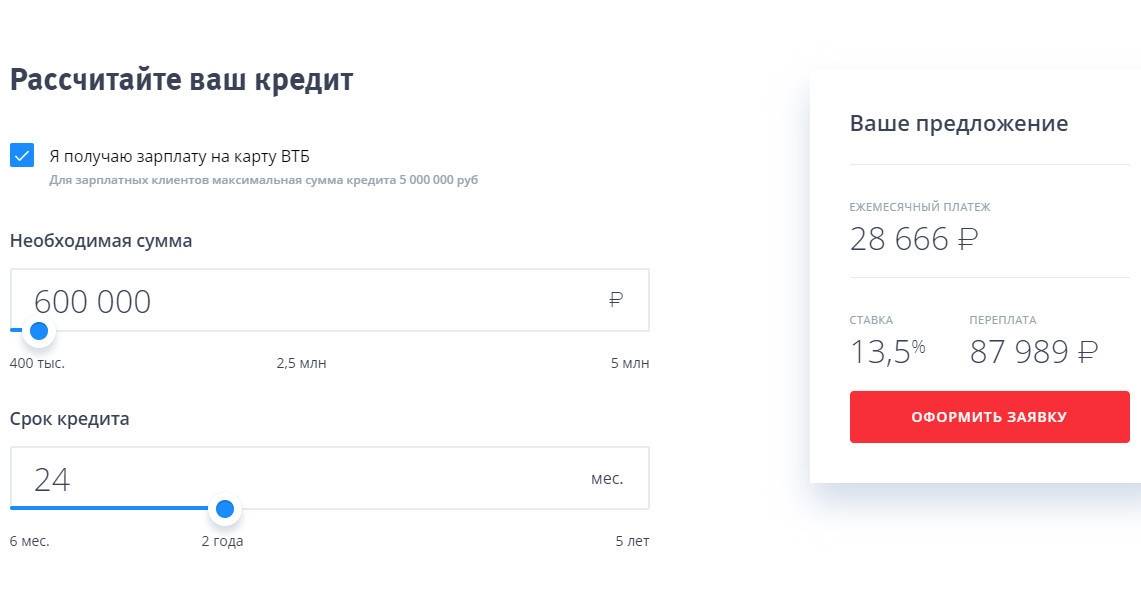

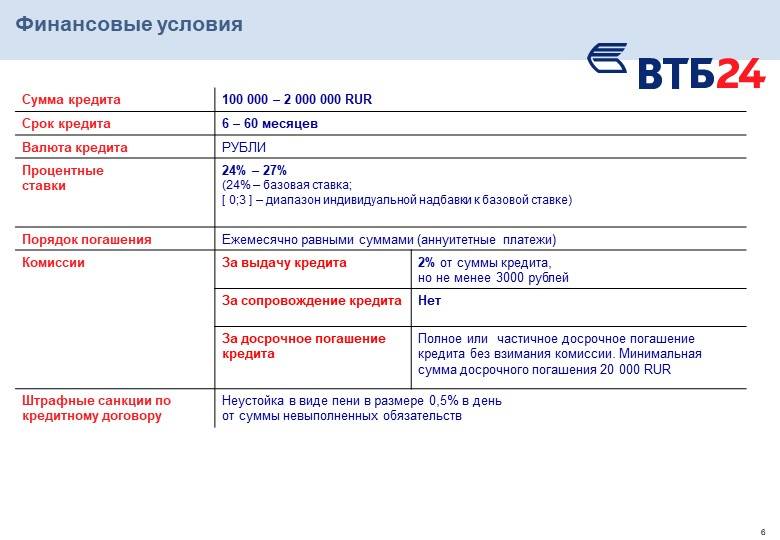

Банк выдает кредиты на сумму от 100 тыс. руб. до 5 млн. руб. Срок кредитования: 6 мес. – 7 лет. Без подтверждения доходов можно получить до 500 тыс. руб.

| Кредит | Процентная ставка |

|---|---|

| Кредитная карта | От 22% до 28% (устанавливается индивидуально) |

| Кредит наличными | От 10,9% до 19,9% |

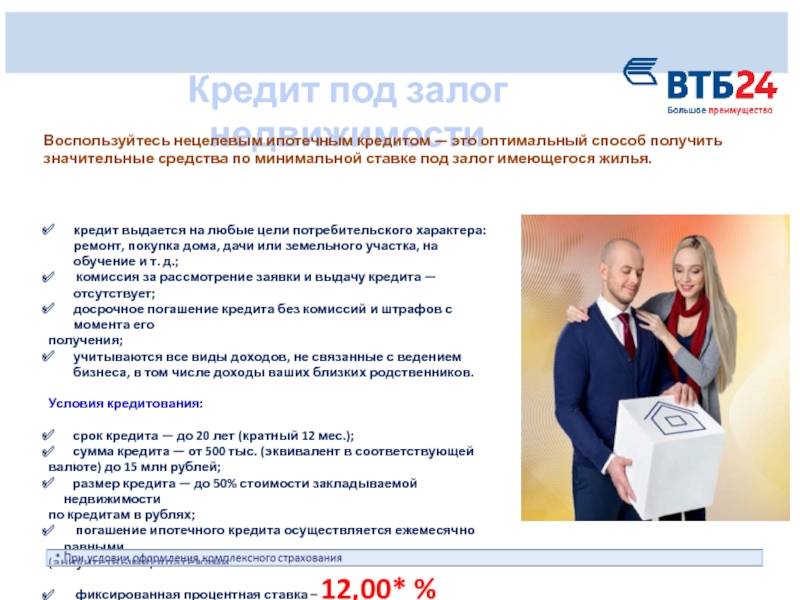

| Нецелевой кредит под залог недвижимости | От 11,1% |

| Рефинансирование | От 17% |

Для корпоративных клиентов предусмотрены льготные условия кредитования. Ставка за пользование кредитом – от 12% годовых. Клиент может взять до 3 млн. руб. сроком до 5 лет.

Стоит учесть, что при оформлении кредита банк предложит оформить страховку. С ней процент по кредиту будет гораздо ниже.

Таблица сравнения ставок по кредитам со страховкой и без нее.

| Базовые условия, сумма | Процент по кредиту без страховки | Процент по кредиту со страховкой |

|---|---|---|

| 100 000 – 499 999 руб. | 15% — 19,5% | 12,5% |

| 500 000 – 3 000 000 руб. | 11,5% |

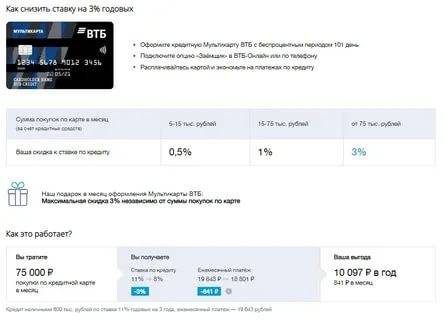

Банк разработал новую программу, с помощью которой заемщики уменьшают процент по кредиту. Для этого нужно оформить Мультикарту ВТБ. Подключить опцию «Заемщик». Сделать это можно в режиме онлайн на сайте банка или по телефону. На карте установлен определенный лимит денежных средств. Их можно использовать на личные цели. Льготный период карты – 101 день. По истечению этого срока начисляются проценты.

С Мультикартой получится снизить процентную ставку на 0,5% — 3%.

Для этого нужно совершать покупки и расплачиваться картой на сумму 5-75 тыс. руб. в месяц.

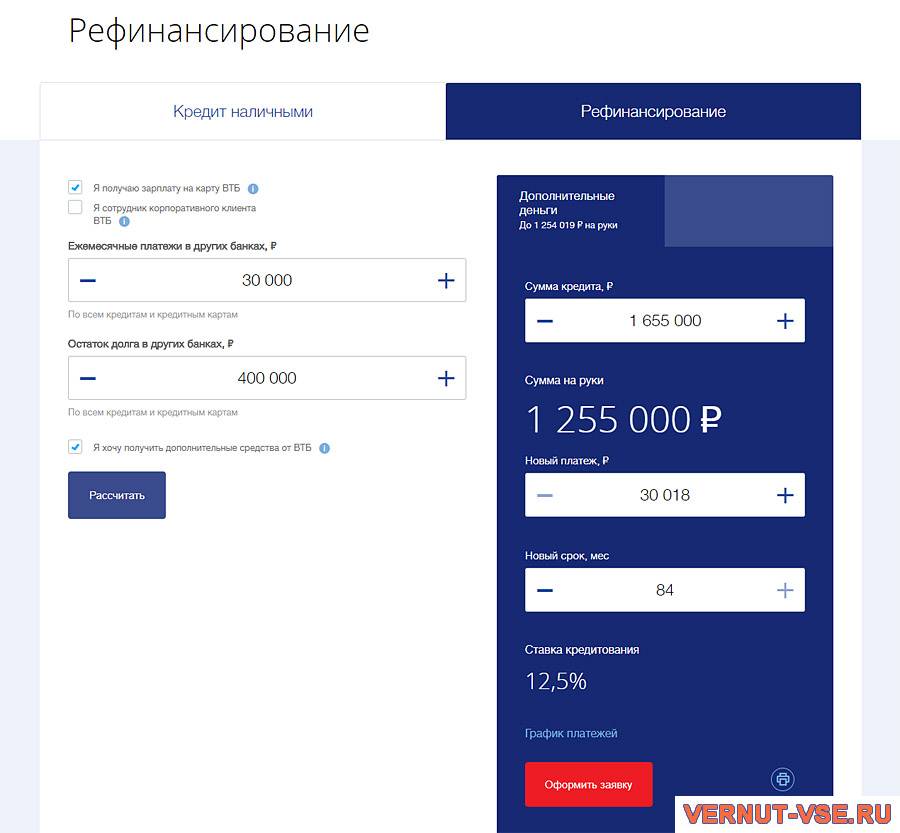

Рефинансирование потребительских кредитов

Программа рефинансирования – это очень удобный продукт, позволяющий перевести кредиты из других организаций в ВТБ на более выгодные условия.

Если кредитных договоров несколько, то они будут объединены в один договор. Такая программа позволяет:

- уменьшить ежемесячный платеж;

- объединить несколько договоров в один;

- уменьшить или, наоборот, сделать срок более длительным по договору;

- понизить процентную ставку.

ВТБ 24 своим клиентам предлагает такие условия по рефинансированию:

- понижение ставки до 7,9% для тех, кто активно пользуется Мультикартой;

- фиксированная ставка 10,9%, если сумма кредитов от 500 тыс. до 5 млн. рублей;

- постоянная ставка 11,7%, если кредиты в сумме составляют от 100 000 до 499 000 рублей;

- общая сумма кредитов допускается от 100 тыс. до 5 млн. рублей;

- период кредитования до 7 лет – для зарплатных клиентов и корпоративных; до 5 лет – для всех остальных заемщиков;

- без поручителей и залога;

- объединение до 6 кредитов и кредиток в один договор;

- возможность получения дополнительных средств на любые цели;

- бесплатное перечисление денег в сторонние организации для погашения задолженности.

Для получения необходимо:

- оформить заявку и получить предварительное решение банка;

- при одобрении заявки посетить офис с документами;

- получить средства для рефинансирования.

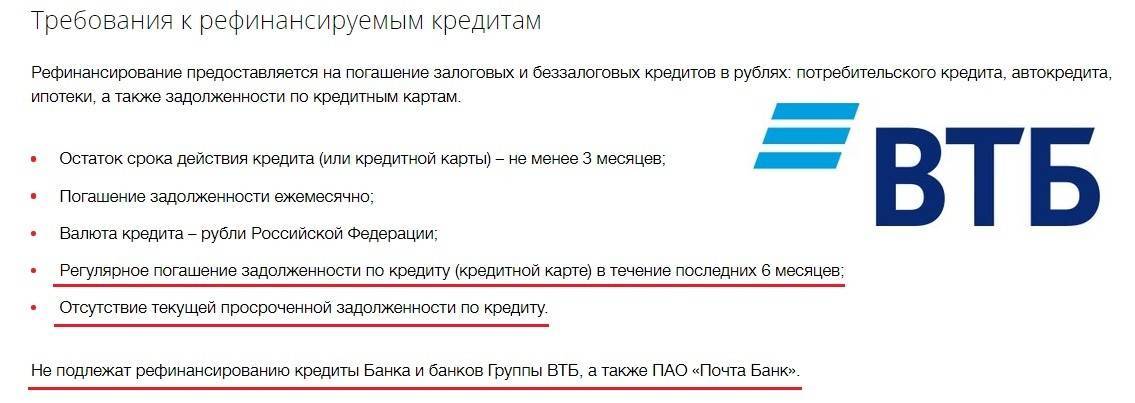

Но у банка также есть требования к рефинансируемым кредитам:

- остаток срока действия кредитного договора – не меньше 3 месяцев;

- погашение долга ежемесячно;

- только рублевые договоры;

- регулярное внесение средств по договору в течение полугода;

- отсутствие текущей просрочки по платежам.

Перекредитованию не подлежат договоры банка ВТБ и группы ВТБ.

Кто может получить такую ссуду?

На данный момент, наличный кредит может получить любой гражданин Российской Федерации, который имеет официальную прописку в том регионе, где он будет обращаться в представительство банка.

Причем очень удобно, что получить такой кредит может даже тот гражданин, который работает неофициально, без заключенного трудового контракта и без трудовой книжки. Конечно, сумма ссуды в таких условиях не может быть больше полумиллиона рублей, но и этой суммы в большинстве случаев вполне достаточно.

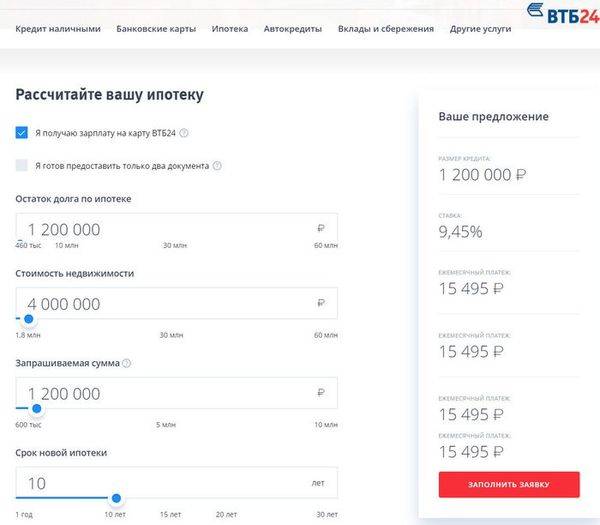

Если требуется сумма свыше полумиллиона рублей, необходима справка с места работы и о зарплате. Только после этого, можно перейти в кредитный калькулятор ВТБ 24 на потребительский кредит, для того, чтобы получить информацию относительно выплаты процентов или обязательного ежемесячного платежа.

Для получения кредита нужно обратиться в банк

Ссуда для пенсионеров

Любой гражданин, достигший 21 возраста может получить этот вид ссуды. Крайний возрастной предел, который позволяет получить кредит, доступен даже тем, кому исполняется 70, на момент полного возврата займа.

Чтобы калькулятор ВТБ 24 чтобы рассчитать потребительский кредит для пенсионеров. Больше, никаких дополнительных преимуществ, бонусов или программ лояльности, на данный момент нет.

Ссуда для владельцев зарплатных счетов

Если заемщик имеет зарплатную карту в банке, то он имеет возможность получить заем на дополнительных лояльных условиях. Для этого, клиенту нет необходимости собирать большой список разных документов и справок для подачи в банк, достаточно только иметь с собой паспорт гражданина России и СНИЛС.

Также стоит отметить, что можно получить в ВТБ 24 потребительский кредит в 2018 году, по увеличенной сумме до 5 миллионов отечественной валюте, а также по уменьшенной ставке по начислению процентов.

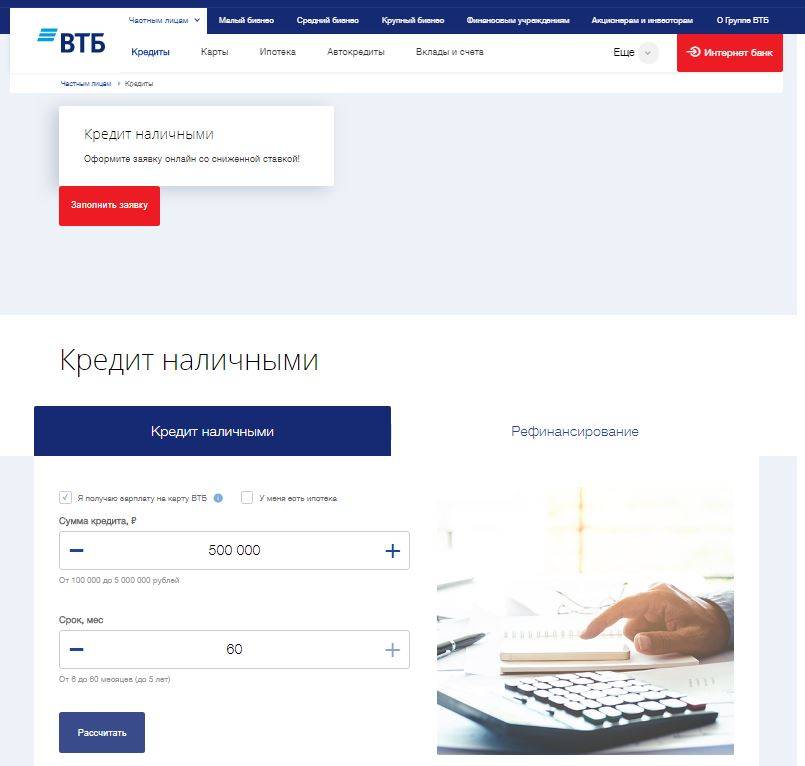

Как подать заявку на кредит?

Банк заботится о своих клиентах, поэтому предоставляет одновременно несколько вариантов оформления кредита. Самым простым и удобным является личное появление в одном из отделений кредитно-финансовой организации, после чего можно на месте заключить и договор. Однако если поблизости такого отделения нет или клиент дорожит своим временем, то можно оформить потребительский кредит в ВТБ 24 онлайн.

Также имеются варианты оформления посредством горячего номера телефона. В любом случае, пользователю необходимо будет заполнить специальную анкету. Будет она в онлайн формате или в классическом бумажном варианте, не имеет значения. После заполнения анкеты, клиент банка получит сообщение на указанный мобильный телефон, в котором будет указана информация, одобрен кредит или было принято решение отказать.

Теперь, чтобы получить кредит, необходимо собрать пакет документов и все-таки отправиться в ближайший офис, для заключения договора и предоставления всех справок. После того, как заявка подана, деньги будут переведены на счет в автоматическом режиме в течение 3 банковских дней.

Для подачи заявки необходимо заполнить онлайн анкету

Как оформить потребительский кредит ВТБ?

Оформление заявки не занимает слишком много времени. Достаточно соответствовать требованиям, иметь все документы и честно заполнять заявку.

Онлайн-заявка

Чтобы подать заявку, необходимо соответствовать требованиям банка. Они не завышены и вполне лояльны.

Требования к заемщикам следующие:

- гражданство РФ;

- неизменная прописка в месте функционирования подразделения банка;

- подтверждение постоянного источника прибыли;

- заработная плата не менее 15 000 рублей.

Если требования выполнимы, то можно приступать к непосредственному оформлению. Подать запрос можно как в отделении банка, так и в режиме онлайн. Дистанционное заведение заявки разработано для удобства клиентов и экономии времени. Для этого нужно:

- Перейти в раздел «Частным лицам», а далее «Кредиты».

- Внимательно просмотреть все условия банка, ознакомиться со ставками, суммами и периодом кредитования. Определиться с кредитным продуктом и нажать на «Оформить заявку».

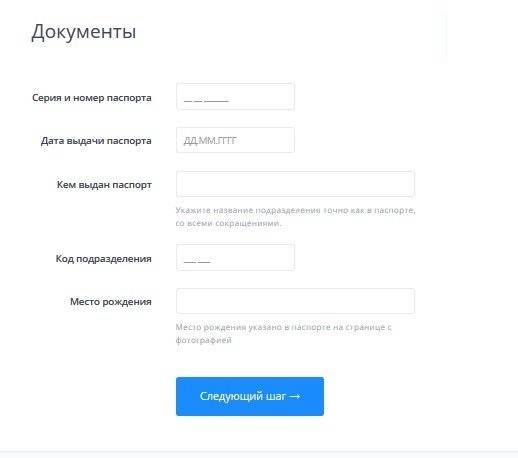

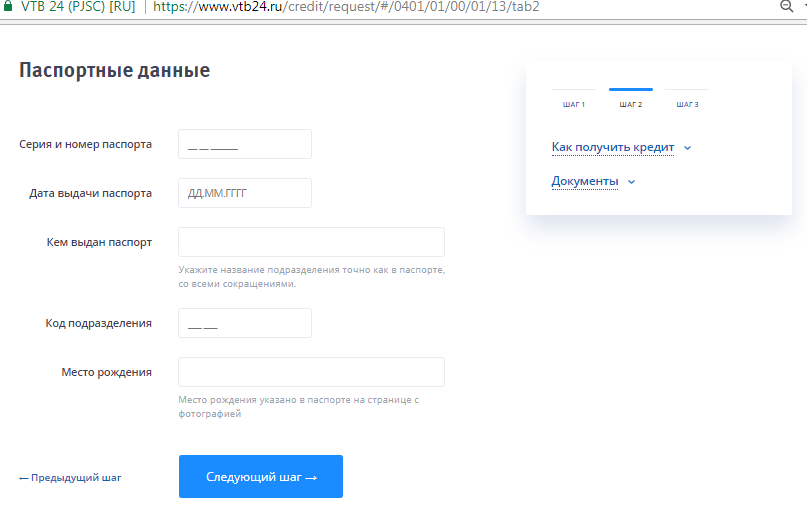

- После этого заполнить анкету с указанием ФИО, пола, даты рождения, мобильного номера, адреса электронной почты, размера ежемесячного дохода. Обязательно дать согласие на обработку предоставляемых данных и указать, получает ли заемщик заработную плату в банке. Нажать на «Следующий шаг».

При заполнении обязательно подтвердить номер привязываемого телефона. На него поступит код, который нужно указать в соответствующем поле. На телефон в дальнейшем поступит СМС с решением по заявке.

Graph reduction of percent on a white background

Graph reduction of percent on a white background

После клиентом указываются дополнительные данные, сведения паспорта, номера телефонов родственников и прочее. Обычно на рассмотрение анкеты уходит не более 15 минут. Если решение предварительно положительное, то необходимо собрать документы и обратиться в отделение банка, которое указывалось в анкете.

Какие документы нужны?

Для того чтобы оформить кредит, заемщику потребуется представить в банк пакет документов.

Он включает:

- паспорт гражданина РФ;

- страховое свидетельство СНИЛС;

- справка 2-НДФЛ или же справка по форме банка за последние 6 месяцев, заверенная работодателем;

- если сумма более 500 000 рублей, то предоставить заверенную копию трудовой книги.

Найдено 13 кредитов ВТБа

Лиц. № 1000

Рефинансирование

Ставка от 6,4%

Сумма до 5 млн. руб

Срок до 85 мес.

Подать заявку

- Возраст от 21 до 70 лет

- Время рассмотрения от 1 до 3 дней

- Подтверждение дохода: 2-НДФЛ или справка по форме банка

- Без залога

- Без поручительства

Лиц. № 1000

Наличными

Ставка от 6,4%

Сумма до 5 млн. руб

Срок до 85 мес.

Подать заявку

- Возраст от 21 до 70 лет

- Время рассмотрения от 1 до 3 дней

- Подтверждение дохода: 2-НДФЛ или справка по форме банка

- Без залога

- Без поручительства

Лиц. № 1000

Ипотечный бонус

Ставка от 6,9%

Сумма до 5 млн. руб

Срок до 5 лет

Подать заявку

- Возраст от 21 до 70 лет

- Время рассмотрения от 1 до 3 дней

- Подтверждение дохода: 2-НДФЛ или справка по форме банка

- Без залога

- Без поручительства

Лиц. № 1000

Рефинансирование (автокредит) с заменой авто

Ставка от 7%

Сумма до 5 млн. руб

Срок до 5 лет

Подать заявку

- Возраст от 21 до 70 лет

- Время рассмотрения до 1 дня

- Без справок о доходах

- Под залог автомобиля

- Без поручительства

Лиц. № 1000

Рефинансирование (автокредит) остаточного платежа

Ставка от 7%

Сумма до 3 млн. руб

Срок до 5 лет

Подать заявку

- Возраст от 21 до 70 лет

- Время рассмотрения до 1 дня

- Без справок о доходах

- Под залог автомобиля

- Без поручительства

Лиц. № 1000

Наличными для неработающих пенсионеров

Ставка от 7,9%

Сумма до 500 000 руб

Срок до 3 лет

Подать заявку

- Возраст от 21 до 75 лет

- Время рассмотрения от 1 до 3 дней

- Требуется подтверждение дохода

- Без залога

- Без поручительства

Лиц. № 1000

Рефинансирование для неработающих пенсионеров

Ставка от 7,9%

Сумма до 500 000 руб

Срок до 3 лет

Подать заявку

- Возраст от 21 до 75 лет

- Время рассмотрения от 1 до 3 дней

- Требуется подтверждение дохода

- Без залога

- Без поручительства

Лиц. № 1000

Наличными для неработающих пенсионеров (военных)

Ставка от 7,9%

Сумма до 800 000 руб

Срок до 5 лет

Подать заявку

- Возраст от 21 до 75 лет

- Время рассмотрения от 1 до 3 дней

- Требуется подтверждение дохода

- Без залога

- Без поручительства

Лиц. № 1000

Рефинансирование для неработающих пенсионеров (военных)

Ставка от 7,9%

Сумма до 800 000 руб

Срок до 5 лет

Подать заявку

- Возраст от 21 до 75 лет

- Время рассмотрения от 1 до 3 дней

- Требуется подтверждение дохода

- Без залога

- Без поручительства

Лиц. № 1000

Рефинансирование текущего автокредита

Ставка от 8%

Сумма до 3 млн. руб

Срок до 5 лет

Подать заявку

- Возраст от 21 до 70 лет

- Время рассмотрения до 1 дня

- Без справок о доходах

- Под залог автомобиля

- Без поручительства

Лиц. № 1000

Свобода выбора (автокредит)

Ставка от 10%

Сумма до 3 млн. руб

Срок до 5 лет

Подать заявку

- Возраст от 21 до 70 лет

- Время рассмотрения до 2 дней

- Подтверждение дохода: 2-НДФЛ или справка по форме банка

- Под залог автомобиля

- Без поручительства

Лиц. № 1000

Ипотечный бонус для военнослужащих

Ставка от 12,5%

Сумма до 3 млн. руб

Срок до 5 лет

Подать заявку

- Возраст от 21 до 70 лет

- Время рассмотрения от 1 до 3 дней

- Подтверждение дохода: 2-НДФЛ или справка по форме банка

- Без залога

- Без поручительства

Потребительский кредит в банке ВТБ в 2021 году

Банк ВТБ к 2021 году обновил ставки по кредитам наличными. Сравним проценты и условия потребительских займов для физических лиц, зарплатных клиентов и пенсионеров. Рассмотрим кто и как может получить деньги, какие для этого нужны документы.

Потребительский займ наличными в ВТБ сегодня могут взять граждане России, имеющие постоянную регистрацию в регионе, где присутствует банк.

Требуется также иметь трудовой стаж не менее 1 года (требований по стажу на последнем месте работы нет).

Кроме этого среднемесячный официальный доход заемщика должен составлять не менее 15 000 рублей в месяц.

Подать заявку на кредит наличными можно и тем, кто работает без трудовой книжки или договора. Но сумма займа в этом случае будет ограничена 500 000 рублями. По заявкам свыше 500 000 рублей необходимо официальное подтверждение занятости.

Индивидуальным предпринимателям потребительские кредиты в банке ВТБ сегодня не предоставляются.

Прежде чем обращаться за кредитом попробуйте хотя бы примерно рассчитать свой Показатель Долговой Нагрузки (ПДН). Он представляет собой соотношение ежемесячных платежей по кредитам к общему доходу клиента, подтвержденному документами.

Сегодня все банки и МФО должны обязательно рассчитывать ПДН каждого клиента, который планирует занять более 10 000 рублей. Если он будет высокий, то в деньгах, скорее всего, откажут.

«Нужно тщательно взвесить свои возможности, прежде чем пытаться взять кредит, — говорит руководитель аналитического департамента компании AMarkets Артем Деев. — Если долговая нагрузка и без нового кредита достаточно высокая (около 50% дохода), то лучше постараться обойтись без очередного займа».

Снизить ПДН и повысить вероятность одобрения можно двумя способами:

- Если планируете взять кредит на крупную сумму, постарайтесь максимально погасить ваши другие кредиты. Откажитесь в том числе и от кредитных карт, поскольку их лимит тоже учтут вам в минус.

- Покажите максимально свои доходы, в том числе неочевидные. Например, договор сдачи квартиры в аренду сроком на год или другие. Если, конечно, они у вас есть.

Льготный платеж ВТБ и отсрочка платежа

После окончательно решения банка об одобрении кредита клиенту предоставляется бесплатная карта, с помощью которой можно вносить ежемесячные платежи. Во время погашения клиент может:

- Досрочно внести большую сумму, чем требуется, чтобы в результате меньше переплатить по процентам.

- Пропустить 1 платеж раз в полгода на любом этапе. При этом заемщик никак не испортит кредитную историю, однако в результате переплатит немного больше.

- Подключить услугу «Льготный платеж» сразу при получении кредита. Она позволяет снизить размер первых 3 платежей (будут погашаться только проценты).

Чтобы воспользоваться этими возможностями, необходимо заблаговременно обратиться в банк на горячую линию или лично прийти в отделение и составить заявление.

Как снизить процентную ставку

Условия для снижения следующие:

- Клиент получает карту;

- Бесплатно подключает к ней опцию «Заемщик» через личный кабинет банка или службу поддержки (горячая линия ВТБ телефон: 8 (800) 100-24-24);

- Ежемесячно совершает несколько покупок на определенную сумму;

- Каждый месяц получает автоматический перерасчет по ставке.

Уменьшение процента зависит от того, на какую сумму заемщик совершает покупки каждый месяц.

| сумма покупок | 5-15 тыс. руб. | 15-75 тыс. руб. | от 75 тыс. руб. |

| скидка по ставке | 0,5% | 1% | 3% |

Таким образом, даже при минимальных тратах можно получить скидку 0,5%. К тому же банк не начисляет процентов за пользование кредиткой, если вся сумма задолженности будет погашена максимум через 101 день. Поэтому если грамотно распланировать свои траты, можно ежемесячно экономить ощутимую сумму. К тому же кредитная карта – это дополнительные средства, которые при необходимости можно потратить на небольшие покупки.