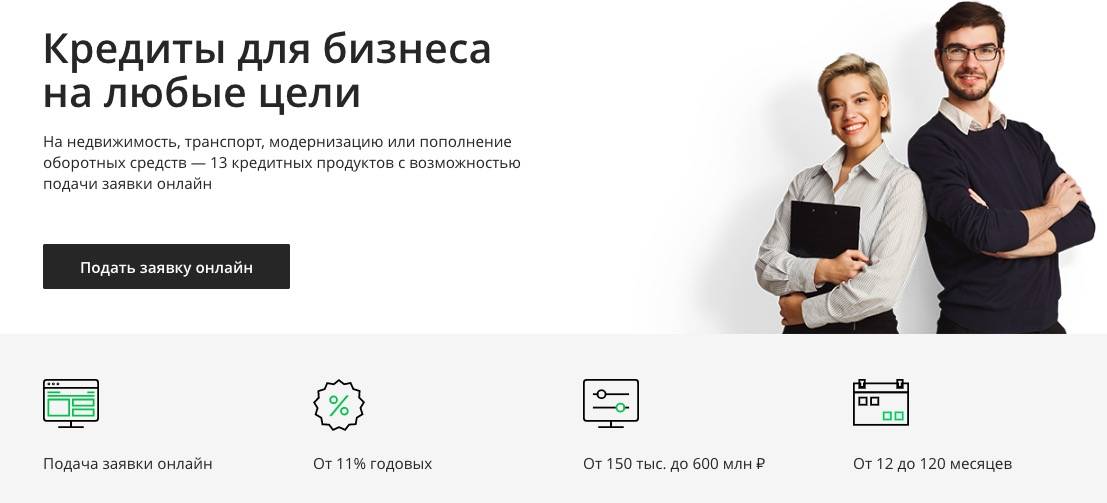

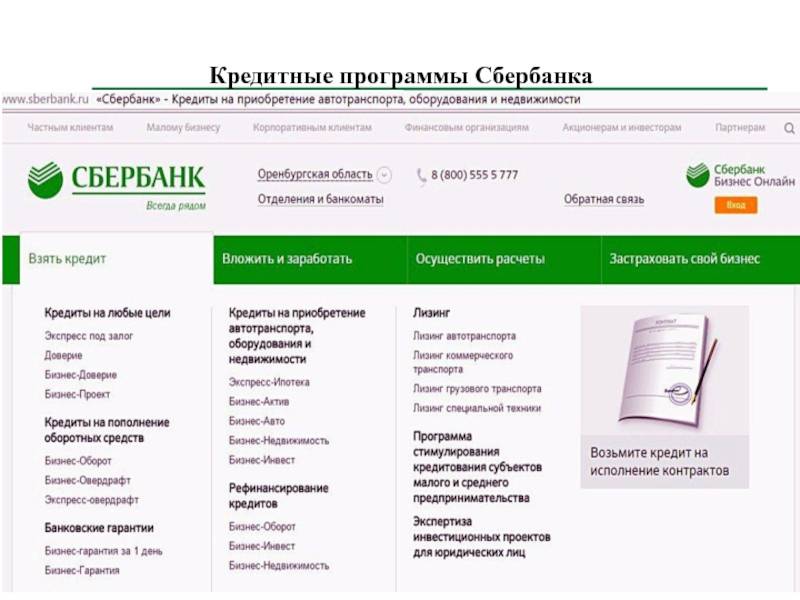

Преимущества кредитов от Сбербанка

По кредитам для малого бизнеса банковская организация снизила процентные ставки. Помимо этого, есть ряд следующих преимуществ:

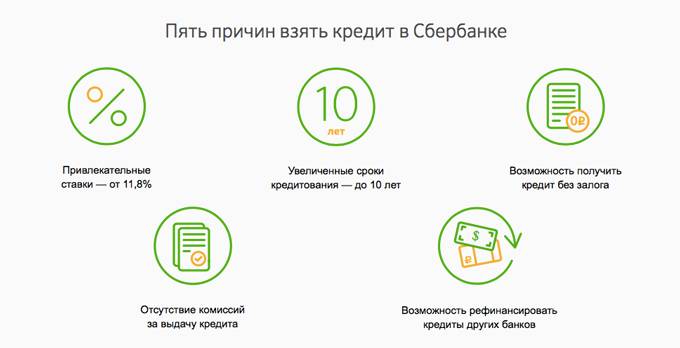

- сроки кредитования для ИП и для ООО увеличены до 10 лет;

- имеется возможность оформления беззалогового займа;

- отсутствуют комиссии за выдачу;

- ставки – от 11,8% годовых;

- возможность не просто оформить кредит на бизнес, но и на погашение задолженности перед другими банковскими организациями;

- при принятии решения о выдаче заемных средств учитывается специфика бизнеса;

- нет комиссий за погашение раньше установленной даты;

- предоставление отсрочки по погашению основной части долга;

- выдача денежных средств на развитие дела;

- защита от мошеннических действий: для предоставления кредита среднему бизнесу и ИП применяется аккредитивная форма расчета, при предоставлении средств физическим лицам (собственникам бизнеса) – через индивидуальный банковский сейф.

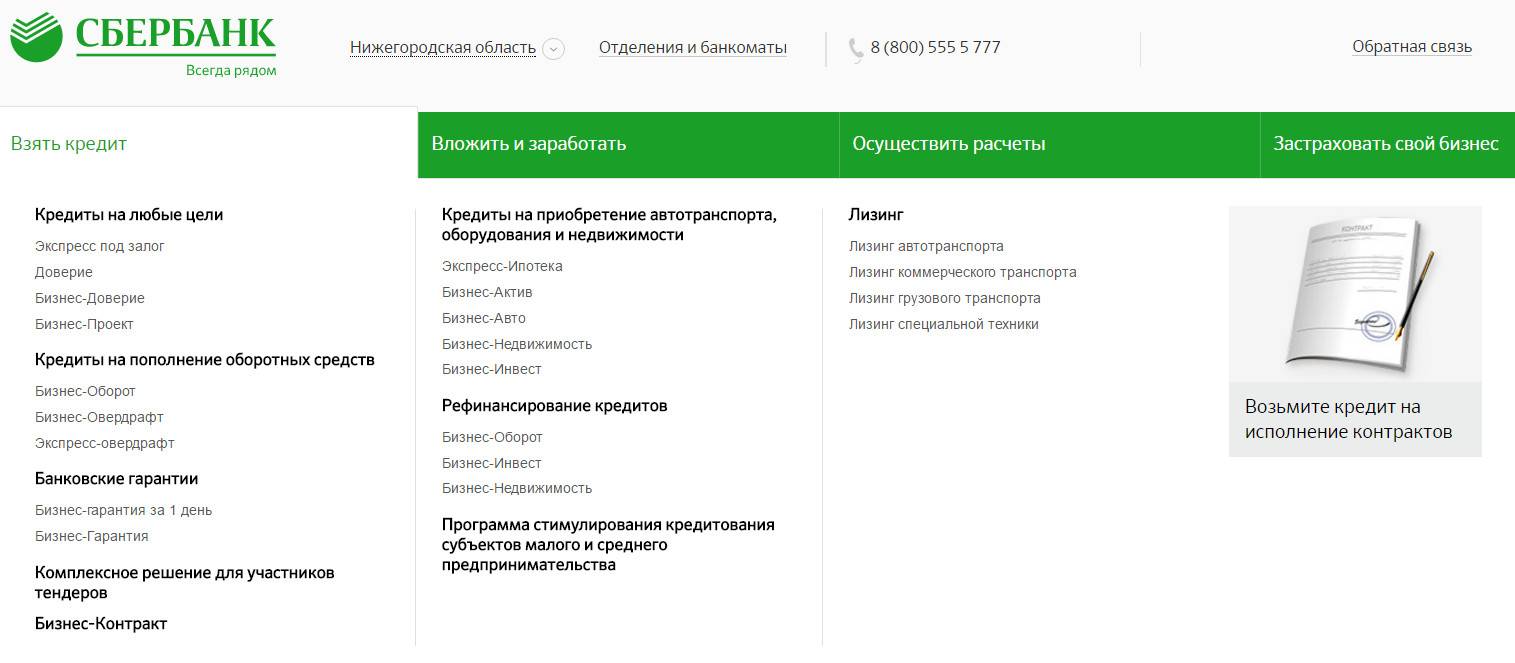

Виды кредитования

Разделим все кредитование на три направления:

Инвестиционное

Подразумевает получение средств на капитальные вложения – покупка недвижимости, ремонт, строительство и реконструкция, покупка автотранспорта, промышленного оборудования. Это долгосрочное кредитование сроком до 5 лет с обязательным целевым подтверждением полученных средств. За неподтверждение целевого использования банк вправе применить санкции, вплоть до повышения ставки по кредиту.

Пополнение оборотных средств

Это краткосрочное, до двух лет, кредитование на закупку товара или сырья для его производства. Не требует отчета по целевому использованию денег.

Предоставление банковских гарантий

Довольно специфичный, но очень популярный сегодня вид кредитования. Суть его заключается в том, что клиент обращается в банк за помощью, когда не имеет своих средств, чтобы обеспечить заключенный контракт, и просит его выступить гарантом в сделке. Таким образом, в процессе участвуют три стороны: клиент (принципал), партнер клиента, которому он по контракту обязан что-либо сделать или поставить (бенефициар), и банк (гарант).

Банк проводит анализ финансово-хозяйственной деятельности клиента-принципала. Если оно положительное и не вызывает сомнений, то выдает ему Гарантию, например, на исполнение государственного контракта. Клиент оригинал передает бенефициару, у которого она хранится до выполнения всех условий контракта. Гарантия – это ценная бумага безотзывного характера. Ее прелесть в том, что при невыполнении условий контракта бенефициар может по ней обратиться в банк и потребовать сумму, на которую она была заключена. Банк обязуется в течение пяти рабочих дней выплатить деньги, возвращать которые с процентами за пользование будет клиент–принципал.

Перед обращением в банк

Прежде всего вам нужно понимать, на что будут потрачены кредитные средства. Разработайте бизнес-план, объясняющий схему вложения денег и последующего заработка. В нем должны быть указаны следующие данные:

- Сумма, необходимая для старта и поддержания дела на первом этапе.

- Цель расходования средств.

- Планируемый размер прибыли.

- Сколько нужно изымать из оборота, чтобы оплачивать полученный кредит.

- Другие варианты развития бизнеса.

На основании представленного документа банк оценивает целесообразность выдачи кредита и принимает решение

При этом очень важное значение имеет суть бизнес-плана, представленного на рассмотрение кредитора. Необходимо не просто составить бумагу для галочки, а действительно верить в успех своего дела и просчитать все его детали

Если вы закажете оформление документа у стороннего специалиста, а сами в него даже не заглянете, вряд ли Сбербанк одобрит кредит.

Определение кредита «Бизнес-старт»

Общеизвестный факт, что для создания собственного бизнеса и его продвижения необходимы финансовые средства. Однако у начинающих предпринимателей надлежащей суммы обычно нет. Первое, о чем думают в подобной ситуации, – взять кредит. Но где? Состоятельные родственники или знакомые есть далеко не у всех, и не каждый банк готов предложить кредит на открытие бизнеса. В подобной ситуации на помощь приходит Сбербанк – наиболее крупное финансовое учреждение страны.

Кредит для бизнеса, кредит под бизнес невозможен без начального капитала. Кредитование в Сбербанке имеет ряд преимуществ и осуществляется по некоторым программам. Но оформить договор непросто.

Сбербанк, а точнее его администрация, не имеет определенной точки зрения на подобные услуги. С одной стороны, неизвестно, насколько успешным будет бизнес план, представленный начинающим предпринимателем. С другой – в случае успеха финансовая организация получит достойную прибыль. Кроме того, другие начинающие бизнесмены захотят оформить заем именно в Сбербанке.

Именно поэтому, решаясь на предоставление кредита для открытия бизнеса, Сбербанк выдвигает высокие требования к потенциальны клиентам, изучает их предыдущую кредитную историю, а также предоставляет деньги в долг только под высокий процент.

Ссуда может быть оформлена как начальный капитал собственного дела, а также для приобретения транспорта, техники, оборудования или продвижения индивидуального бизнеса.

Несмотря на то, что оформить договор желают многие, банком предлагается практически одна программа – «Бизнес план». Для её активации обязательно необходимы поручители, а также наличие имущества, которое можно представить как залог.

Администрация банка, прежде, чем дать деньги в долг, изучает область деятельности будущего бизнесмена. Ряд отраслей хозяйства и промышленности финансирует государство, считая их перспективными. В частности, сельское хозяйство.

Как избежать отказа

Сложности, связанные с получением целевого займа, побуждают некоторых индивидуальных предпринимателей идти на различные уловки, чтобы любой ценой получить требуемую для бизнеса сумму. Как взять кредит в Сбербанке наличными, чтоб не отказали?

Для начала следует знать, что успеху, в первую очередь, способствует открытие счёта в банке-заёмщике. Если финансовая деятельность предпринимателя полностью контролируется, к нему доверия больше.

Даже не очень «красивая» кредитная история может компенсироваться отсутствием задолженностей хотя бы за последние полгода – свидетельством того, что клиент «исправился», а дела у него идут лучше, чем раньше. По тем же правилам выдаются и другие займы, например, потребительский кредит, который оформляется онлайн или в отделении.

Определённую конкуренцию Сбербанку составляют микрофинансовые организации, оформляющие срочный смарт-кредит для ИП. От государства в 2018 году подобных предложений не поступает. Проценты по этим займам очень высокие, а условия, как правило, учитывают критически-безысходное состояние заёмщика. В Сбербанке кредит получить сложнее, но платить по нему легче.

https://youtube.com/watch?v=kV1I3PT_vb4

Выводы

Малому и среднему бизнесу Сбербанк предлагает несколько программ кредитования на приемлемых условиях. При этом каждой ситуации соответствует собственная целевая направленность займа:

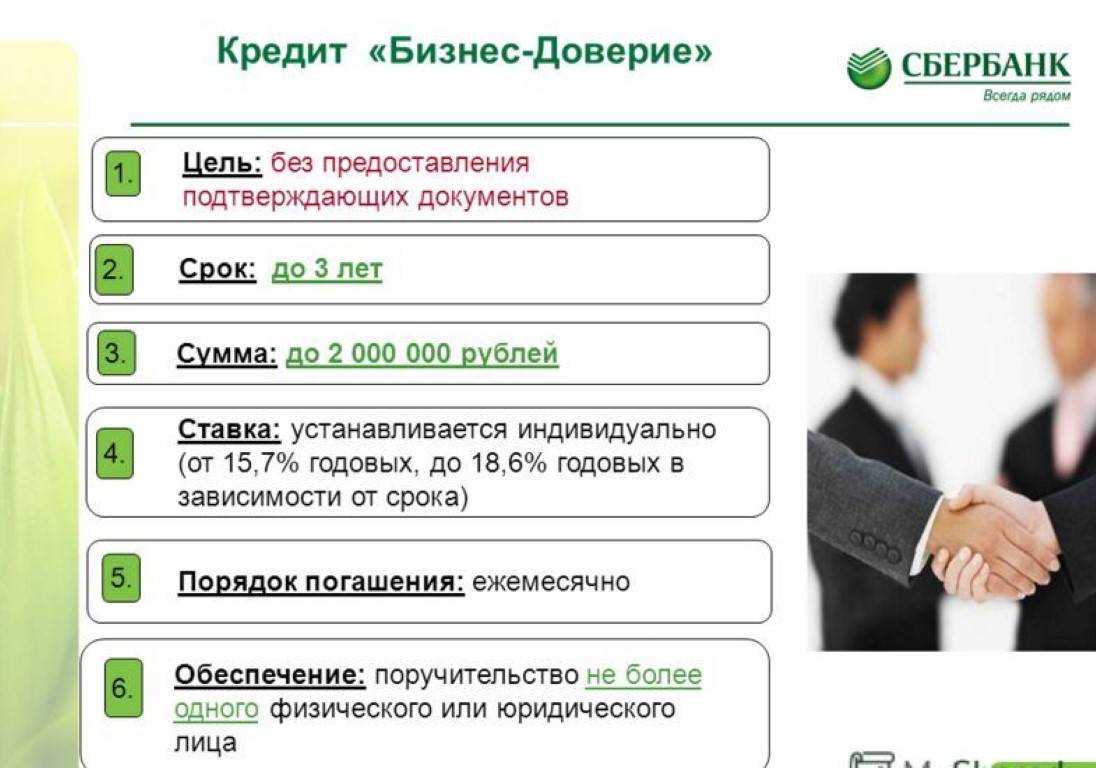

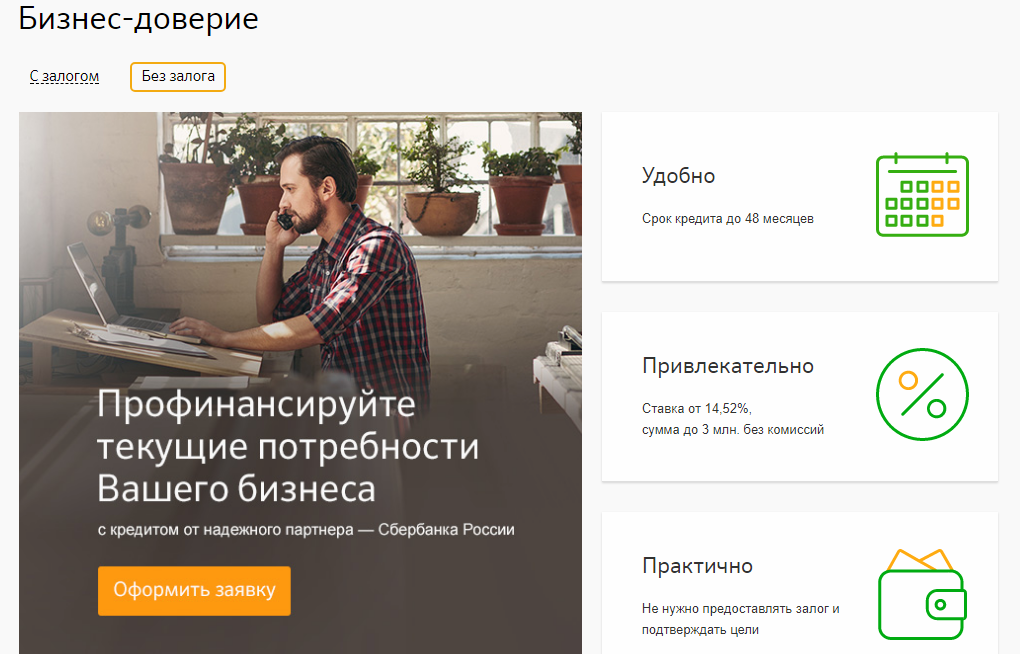

- Для оперативного пополнения оборотных средств – программы «Бизнес-Оборот» и «Бизнес-Доверие».

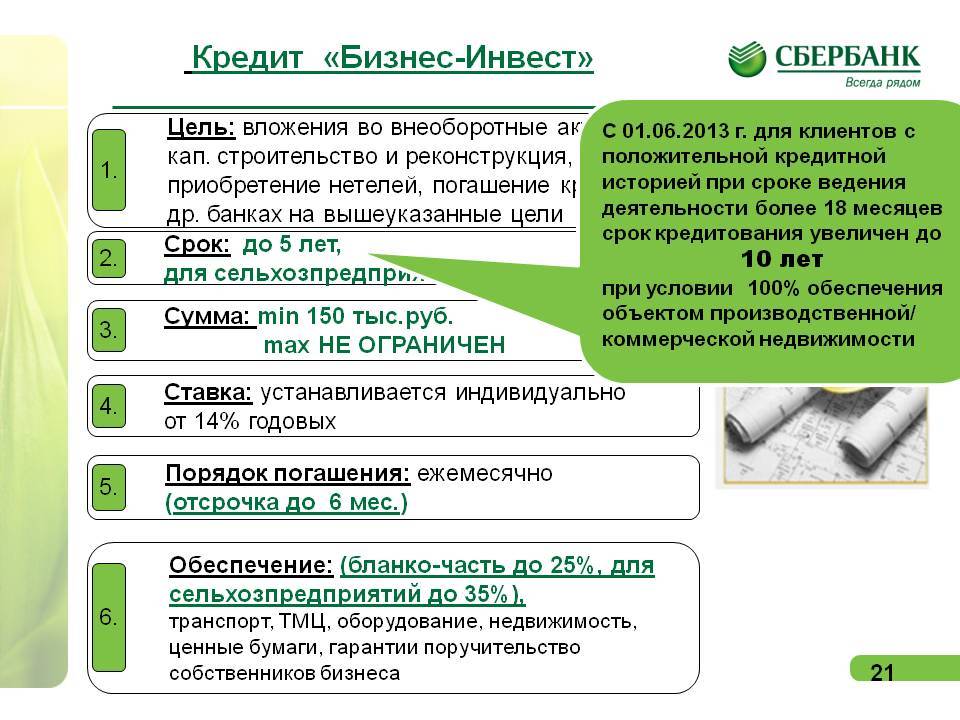

- На приобретение оборудования берётся кредит «Бизнес-Актив», «Экспресс-Актив» или «Бизнес-Инвест».

- Для приобретения автотранспорта лучше всего воспользоваться программами «Бизнес-Авто» или «Экспресс-Авто».

- Производственные площади, склады, офисы – «Бизнес-Недвижимость» (покупка) или «Бизнес-Рента» (аренда).

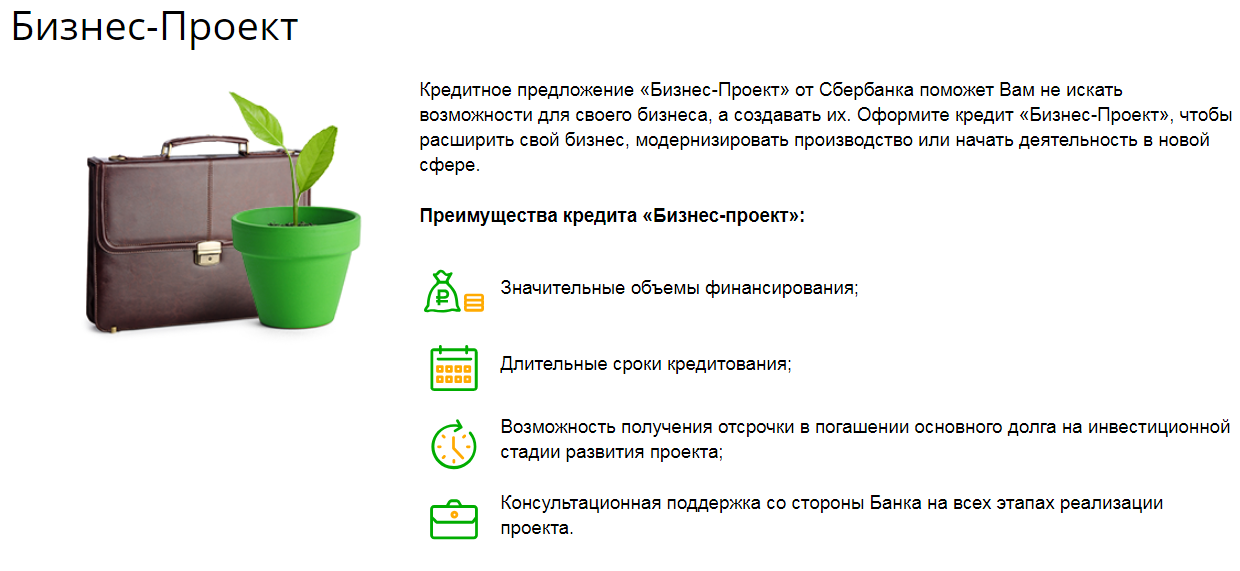

- Для инвестиций заёмных средств в инженерные разработки лучше всего подойдёт кредитная программа «Бизнес-Проект».

- Для начинающих предпринимателей оптимален пакет «Бизнес-Старт».

Столь широкое разнообразие объясняется простотой классификации целевого назначения кредита как банковского продукта.

Процентная ставка зависит от суммы, сроков, степени обеспеченности и других характеристик. Она будет примерно одинаковой при прочих равных условиях. Предварительно рассчитать ставку можно на общедоступном в интернете кредитном калькуляторе.

Как любое государственное учреждение, Сбербанк представляет собой несколько бюрократизированную структуру. Этот недостаток компенсируется хорошими условиями, предлагаемыми клиентам.

Получить наиболее благоприятные условия от Сбербанка непросто. Для этого клиент должен доказать свою исключительную надёжность.

Опубликовано:

Добавить комментарий

Вам понравится

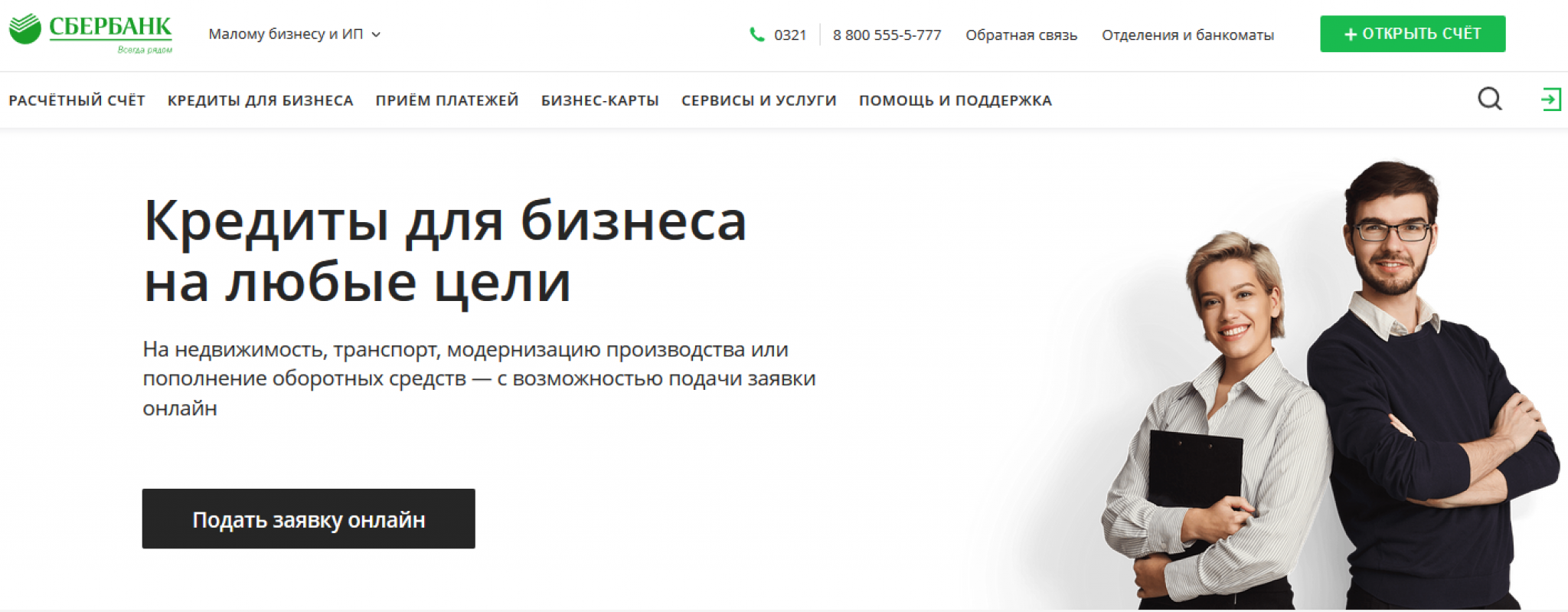

Кредит для бизнеса от Сбербанка на покупку транспортных средств, оборудования, ипотечный займ

Это кредитные программы для развития начинающих и продолжающих предпринимателей.

Перечень программ:

- Бизнес-Проект. Отличается размерами (до 200 млн.), большими сроками (до 10 лет) и различными целями получения средств. Минимальная процентная ставка – 11 годовых процентов. Оплата процентов начинается со следующего месяца, на основной долг возможна отсрочка.

- Ипотека. Кредит предоставляется для покупки фирмами недвижимости. Небольшой пакет документов, в качестве залога возможно выбрать приобретаемую площадь. Брать ипотеку можно на 15 лет, под 13,9 процентов годовых. Размер достигает 10 млн рублей.

- Кредит для ИП, фермеров и юрлиц с выручкой до 400 млн. в год. Деньги выдаются на модернизацию хозяйства, покупку оборудования на 7 лет, 11% годовых и больше на сумму от 150 тыс. рублей.

- Автокредит предназначен для покупки легковых, грузовых транспортных средств, прицепа к автомобилю, специальной техники. Либо на приобретение запасных частей к транспорту и оплату страхования на первый год.

- Недвижимость. Кредитная линия позволяет приобрести готовый или строящийся объект.

- Инвест. Инвестиционный займ для развития бизнеса, направленный на финансирование стройки, ремонта помещений. Также может использоваться для погашения имеющихся кредитов.

Документы для получения кредита

Помимо желания, чтобы получить заём, нужно не только написать заявление, но и предоставить банковскому учреждению ряд документов. Как правило, это следующие документы:

- личные документы учредителей (для ООО) или индивидуального предпринимателя (для ИП);

- кассовая книжка и отчётность по налогам — для ИП;

- учредительные документы — для ООО;

- документы, удостоверяющие личность поручителя (если таковой имеется);

- документы, подтверждающие платёжеспособность поручителя;

- документы, подтверждающие право собственности на движимое или недвижимое имущество, которое может выступать в качестве залога.

После сбора всех необходимых документов, необходимо обратиться в отделение банковского учреждения. Там, побеседовав с менеджером, которые занимается кредитованием, вы сможете определиться, какая именно кредитная программа вам наиболее подходит.

Когда вы определитесь с программой, вы сдаёте все собранные документы представителю банка. В течение нескольких рабочих дней, в зависимости от размера займа, специалистами банка будет приниматься решение о том, выдадут ли вам заём. Если кредит предполагается выдавать под залог какого-либо имущества, то это имущество должен будет осмотреть эксперт банка.

После того, как специалисты банка примут окончательное решение о выдаче или невыдаче вам займа, вас известят и назначат дату визита в банковское учреждение. Если решение принято положительное, то вы подпишете кредитный договор и получите деньги в кассе банка, если речь идёт о небольшой сумме. Если же сумма займа достаточно велика, то деньги перечислят на счёт вашего юридического лица.

Условия кредитования

Программа бизнес-старт имеет целевое назначение, то есть заемные средства, согласно условиям кредитования, можно потратить только на оборудование, помещение, технику и прочее. На каких условиях выдается займ:

- Процентная ставка от 17,5% (если срок кредитования от 6 до 24 месяцев) до 18,5% (если срок кредитования от 24 месяцев до 42 месяцев).

- Максимальный срок кредитования – 42 месяца.

- Сумма займа от 100 тысяч до 3 млн рублей.

- Система расчета платежей аннуитетная.

Для получения кредита в Сбербанке от предпринимателя в обязательном порядке потребуется бизнес-план. И здесь есть только два варианта воспользоваться типовым бизнес-планом от Сбербанка или открывать бизнес по франшизе. Это условие позволяет банку сократить риски невозврата средств по той причине, что неопытному бизнесмену трудно четко распланировать предприятие. Типовой бизнес-план адаптирован под конкретный регион, а значит, риск разорения сводится к минимуму. Бизнес по франшизе самый разумный вариант и для банка, и для самого предпринимателя. Во-первых, франчайзер может выступить в качестве поручителя, это оговаривается индивидуально. Во-вторых, предприниматель получает готовый бизнес, только за собственный счет, ничего самостоятельно планировать и решать не нужно.

Второе важное условие кредит на бизнес с нуля в Сбербанке – залог приобретаемого имущества. Ведь данный кредит имеет целевое назначение – покупка оборудования, техники и прочее, все это и будет предметом залога

Кстати, любой залог в банке требует страховки на весь период кредитования, то есть предпринимателю понадобится страхование имущества.

Условия кредитования

Условия кредитования

Сервис кредитного калькулятора

На официальном сайте банка работает услуга онлайн-калькулятора для кредитования бизнеса. Ввод точных данных гарантирует показать точную сумму ежемесячного платежа.

Процесс расчета выглядит так:

- В форму вносится сумма желаемого кредита.

- Выбрать валюту, это может быть, как национальная, так и зарубежная валюта.

- Срок, на который планируется взять заемные средства. Прописывается в месяцах.

- В следующем пункте вписывается годовая процентная ставка.

- На выбор предлагается два вида платежей: дифференцированный или аннуитетный. В первом случае клиент будет платит одну и ту же сумму на протяжении срока кредитования, во втором случае – первый платеж будет большим с постепенным понижением суммы ежемесячного платежа.

- Следующий этап: желаемая дата получения кредита.

- Нажать на вкладку: «Посчитать».

Сервис пользуется популярностью, так как клиент будет знать точную сумму платежа при выбранных параметрах, что даст возможность проанализировать платежеспособность.

Что сделать, чтобы не отказали в кредите на бизнес?

Чтобы избежать отказа в предоставлении займа на развитие бизнеса с нуля, клиент, прежде всего, должен ознакомиться с требованиями банка, правильно составить и подать заявку, предоставить в отделение компании полный пакет необходимых документов.

Кроме того, у заявителя должна быть хорошая кредитная репутация и отсутствие долгов в Сбербанке и в других финансовых учреждениях.

Также причиной для отказа может послужить неубедительный бизнес-план, представленный предпринимателем. Поэтому если есть сомнения в том, что все изложено верно и доступно. следует обратиться к профессионалам.

Имеет значение и срок окупаемости проекта: чем он меньше в случае кредита на бизнес без обеспечения, тем лучше. И наоборот в случае оформления займа под залог недвижимости.

Самые выгодные займы 2021

Kredito24

- Сумма займа 30 000 Руб

- Способ получения Карта/Счет

- Процентная ставка 1.9% в день

- Время рассмотрения 1 минута

Подробнее

MoneyMan

- Сумма займа 70 000 Руб

- Способ получения Карта/Счет

- Процентная ставка 1.85% в день

- Время рассмотрения 30 минут

Подробнее

Кредит 911

- Сумма займа 100 000 Руб

- Способ получения Наличными/Карта

- Процентная ставка 2% в день

- Время рассмотрения 30 минут

Подробнее

Займер

- Сумма займа 30 000 Руб

- Способ получения Карта/Яндекс

- Процентная ставка 2.15% в день

- Время рассмотрения 4 минуты

Подробнее

WebBankir

- Сумма займа 15 000 Руб

- Способ получения Карта/Перевод

- Процентная ставка 1.5% в день

- Время рассмотрения 15 минут

Подробнее

E-капуста

- Сумма займа 30 000 Руб

- Способ получения Карта/Кошелек

- Процентная ставка 2.1% в день

- Время рассмотрения 1 минута

Подробнее

МигКредит

- Сумма займа 100 000 Руб

- Способ получения Карта/Перевод

- Процентная ставка 0,27% в день

- Время рассмотрения 1 минута

Подробнее

Турбозайм

- Сумма займа 15 000 Руб

- Способ получения Карта/Кошелек

- Процентная ставка 2.17% в день

- Время рассмотрения 5 минут

Подробнее

Platiza

- Сумма займа 15 000 Руб

- Способ получения Карта

- Процентная ставка 1% в день

- Время рассмотрения 1 минута

Подробнее

CreditPlus

- Сумма займа 15 000 Руб

- Способ получения Карта/Яндекс

- Процентная ставка 0% в день

- Время рассмотрения 15 минут

Подробнее

Езаем

- Сумма займа 15 000 Руб

- Способ получения Карта/Счет

- Процентная ставка 0% в день

- Время рассмотрения 15 минут

Подробнее

СМСфинанс

- Сумма займа 30 000 Руб

- Способ получения Карта/Перевод

- Процентная ставка 1.6% в день

- Время рассмотрения 7 минут

Подробнее

Документы для получения кредита

Чтобы получить средства, подготовьте документы:

- анкету;

- учредительную и регистрационную документацию юр. лица и ИП;

- финансовую отчетность за определенный отчетный период;

- документацию по хозяйственной деятельности компании;

- паспорт;

- свидетельство ИНН;

- справку,подтверждающую, что все налоги вами уплачены;

- выписка из ЕГРИП/ЕГРЮЛ;

- лицензии, разрешающие заниматься конкретными видами деятельности (если таковые имеются);

- банковскую выписку с указанием движения средств по расчетному счету.

Если для оформления денег привлекается поручитель, то он должен предоставить:

- свой паспорт;

- справку или другой документ, подтверждающий его доход.

Процесс выдачи кредитов частному бизнесу

Чтобы оформить кредит, юридические лица и ИП должны подать заявку. Для этого можно обратиться в отдел, связаться с сотрудниками, используя телефон или войти в личный кабинет в системе Сбербанк бизнес онлайн (это сервис для управления бизнесом). Сотрудники в каком-либо офисе окажут помощь в вопросах кредитования, помогут рассчитать размер займов. Онлайн информацию можно найти самому: изучить виды кредитов, годовые проценты за пользование, использовать кредитный калькулятор для расчета размера займа, узнать, какие требуются документы начинающим бизнесменам и давно функционирующим. Это быстрый способ получения денег без визита в кредитную организацию и без справок.

В офисе придется заполнить анкету-заявление и оставить необходимые документы на кредит для ИП. Когда заявка будет рассмотрена, sberbank примет решение, одобрить ее или нет. Если заявление одобряют, заявителю нужно явиться в филиал для подписания договора. В случае отказа документы возвращаются, юридическое лицо вправе оставить заявку на потребительский кредит физическому лицу. Потребительские займы имеют выше ставки, но бумаг меньше.

Список документов, которые нужны при подаче заявления:

- Копия паспорта.

- Данные о регистрации фирмы.

- Бухгалтерские отчетности за конкретный период (начало периода подскажут сотрудники).

- Лицензия на осуществление деятельности.

- Справка об уплате налогов.

- Банковская выписка со счета.

Поручителям необходимы паспорт и справка о доходах, т.е. у них должна быть постоянная офиц работа. Поручителем по кредитам может быть субъект РФ, владелец иной фирмы, кредитно-финансовая компания и др.

Условия получения кредита

До подписания документа стоит выполнить требования финансового учреждения по сбору соответствующих документов, поиску поручителей, написанию заявления на активирование услуги.

Основная цель программы «Бизнес план» – предоставление финансов для открытия и развития бизнеса в Сбербанке, бизнеса Сбербанк. При этом клиент-заемщик должен предоставить готовый план развития собственного дела.

Оформить кредит можно в размере от 100.000 до 7.000.000 рублей. Такое условие действительно для пользователей партнерских организаций. Для собственных клиентов Сбербанк определяет верхний порог займа индивидуально в каждом отдельном случае.

При оформлении кредита, 20% и более от желаемой суммы заемщик должен внести сам. Сроки, на которые оформляется услуга, также непостоянны. Обычно они колеблются в пределах 3,5 – 5 лет.

Процент по договору составляет 18,5% годовых. При чрезвычайных условиях заемщик может оформить рассрочку на период от полгода до года. При этом каких-либо комиссий или штрафов не предусматривается. За просрочку внесения части долга необходимо будет уплатить «неустойку» 0,1% от суммы обязательного платежа.

В качестве залога могут выступать акции будущего предприятия. Перед оформлением документов, заемщик обязан оформить страховку на них. Поручителем обычно выступают физические лица или франчайзеры.

Займ либо будет переведён на личный счёт клиента, либо для него будет открыта кредитная линия с установленным на ней лимитом.

Кредит для бизнеса с нуля

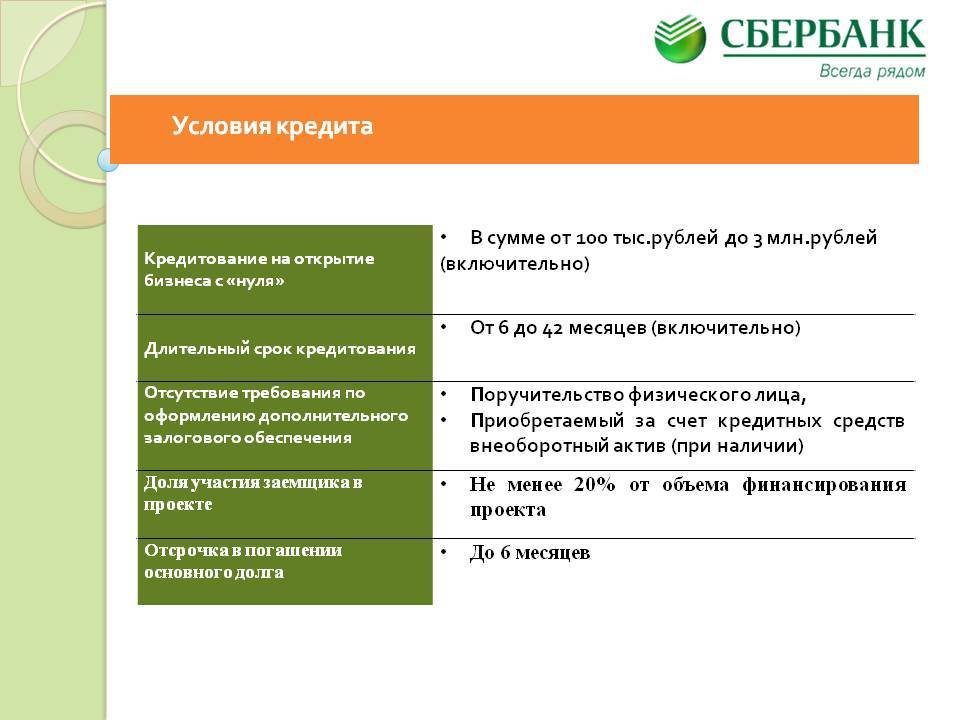

Преграду в виде отсутствия или недостатка начального капитала гражданин, решившийся на открытие собственного дела, преодолеть может. В Сбербанке взять кредит под бизнес-план начинающим предпринимателям позволяет программа Бизнес-Старт. Чтобы получить финансирование, необходимо выполнить ряд обязательных требований.

Бизнес-Старт является исключительно целевым кредитом. Это означает, что заёмщик обязан предоставить кредитору полную информацию о том, на что будут расходоваться полученные им средства, а впоследствии строго следовать одобренному плану. Условия кредита на открытие малого бизнеса по программе Бизнес-Старт:

- Срок погашения – до 42 месяцев.

- Минимальная сумма займа – 100 тыс. руб., максимальная – 3 млн. руб.

- Тип погашения – аннуитетный, то есть равными долями.

- Размер процентной ставки зависит от оговоренного срока кредитования: от полугода до двух лет – 17,5%; от двух до трёх с половиной лет (42 месяцев) – 18,5%.

- Обязательное предоставление бизнес-плана.

Требования к бизнес-плану

Денег или ликвидного имущества у заёмщика, стремящегося воспользоваться программой Сбербанка Бизнес-Старт, как правило, нет. Понятно и логично выглядит стремление кредитора обезопасить свои вложения, осуществляемые фактически без залога. Процесс составления бизнес-плана чётко регламентирован и предполагает следующие два способа.

Использование типового образца, разработанного в Сбербанке

Выполняя работу по составлению основы бизнес-плана за заёмщика, Сбербанк преследует свои интересы: он минимизирует риск невозврата. В этом проявляется общность стремлений кредитора и кредитуемой стороны к успешности открываемого бизнеса. Способствует достижению этой цели адаптация типового бизнес-плана к региональным особенностям и богатый опыт, накопленный специалистами Сбербанка – они знают типичные ошибки и главные причины разорения начинающих бизнесменов.

Открытие бизнеса на основе франчайзинга

Открытие предприятия, работающего под известным брендом, чаще всего приводит к получению заёмщиком регулярного дохода. В платежеспособности клиента Сбербанк заинтересован. К тому же, держатель франшизы (франчайзер) часто выступает поручителем. Он тоже желает успеха своему франчайзи (приобретателю права франшизы), так как получает от него доход

Важное условие для этого варианта – наличие у клиента некоторого начального капитала в размере пятой части стоимости франшизы (Сбербанк выдаёт 80% требуемой суммы)

В качестве залогового имущества выступают активы предприятия, приобретаемые на выдаваемый кредит. Оно в обязательном порядке страхуется в течение всего периода кредитования – это тоже влечёт дополнительные траты, которые следует учитывать. Список рекомендуемых франшиз предоставляется Сбербанком.

Возможности при отказе в выдаче бизнес-кредита

В случаях отрицательного решения в бизнес-кредите для предпринимателя существует другие способы получения бизнес-финансирования.

Получение потребительского кредита

Альтернативой бизнес-кредита является получение потребительского кредита.

Главное преимущество потребительского кредитования заключается в его доступности. Заявку на получение кредита можно оформить практически в любом банке. Минусом потребительского кредита является относительно небольшая сумма займа.

При наличии качественного бизнес-плана предприниматель может обратиться в центр развития малого бизнеса. Если представителей такой организации заинтересует предложенная бизнес-модель, центр развития может частично или полностью профинансировать новый бизнес.

Партнерство с крупной организацией

Вступление в партнерство с крупной компанией начинающему предпринимателю открывает самые широкие возможности. Крупные компании имеют выгодные договоренности с самыми различными организациями, в том числе и с банками. Если у такой компании партнером является Сбербанк, можно будет с большой вероятностью взять бизнес-кредит на выгодных условиях. Компания партнер также может сама стать инвестором бизнеса начинающего предпринимателя. Так или иначе, партнёрство с крупной компанией будет большим плюсом. Крупная организация полностью или частично покроет расходы на старте. Интерес бизнес-партнера обычно заключается в получении небольшого процента от дохода стабильно работающего предприятия. Благодаря такому сотрудничеству даже небольшие ИП (индивидуальные предприниматели) в короткий срок могут превратиться в крупную независимую компанию.

Финансирование от государства

Государство осуществляет информационную, юридическую и рекламную поддержку для малого предпринимательства. Финансовая поддержка представляет собой льготы, субсидии, гранты.

Участие в большинстве государственных программ происходит на конкурсной основе. Получить такое финансирование довольно проблематично, так как существует большая очередь предпринимателей. Для получения денег нужно представить эффектный бизнес-проект и пакет документов. Сумма, которую можно взять в качестве финансирования бизнеса от государства, составляет более 500 тысяч рублей.

Перспективы для «Бизнес-старт»

Успех одобрения выдачи заемных средств для осуществления коммерческой деятельности будет зависеть от следующих факторов:

- положительного решения франчайзера;

- кредитной истории;

- наличие долгов;

- уровня дохода до принятия решения о начале коммерческой деятельности;

- прогноза по финансово-экономическим показателям бизнес-проекта: рентабельность и окупаемость.

Кредит от Сбербанка «Бизнес-старт» является уникальной возможностью для открытия собственного бизнеса с нуля без практических навыков и больших капиталовложений.

Особенности получения денежных средств

В условиях экономического кризиса кредит для предприятия с нуля предоставляют не всем желающим даже при наличии всего пакета документов. Это связано с тем, что существует большая вероятность банкротства начинающего предпринимателя. По этой причине большинство заявок на предоставление займа кредитно-финансовое учреждение отклоняет.

Организация отказывает в выдаче кредита даже своим постоянным клиентам, которые имеют счета и вклады в банке. Это также связано с риском банкротства. Это заставляет заемщиков обращаться в другие кредитно-финансовые учреждения для получения ссуды.

Факторы, влияющие на одобрение Сбербанком бизнес-кредита

Каждый описанный выше шаг влияет на одобрение кредита Сбербанка для предпринимателя. Среди всей информации стоит выделить три самых важных фактора:

- Качественно выполненный бизнес-план.

- Репутация франчайзингового партнера.

- Финансовый уровень заемщика.

Если присутствуют все три фактора, вероятность одобрения Сбербанком кредита на бизнес будет равен более, чем 70%.

При решении об одобрении кредита, Сбербанк руководствуется следующей отработанной схемой:

- Кредитные специалисты ведут мониторинг лица-заемщика.

- Анализируются банковские риски на основании предоставленных документов, выявляется платежеспособность заемщика.

- Также сотрудники Сбербанка используют так называемую систему «Скоринг». Это система, основанная на автоматизации с применением методов статистики. При анализе рисков по системе Скоринг анализируется информация о заемщике, затем он автоматически включается в определенную группу заемщиков. По каждой группе заемщиков у банка есть информация о степени рисков при предоставлении для них бизнес-кредита. Такая информация отличается высокой точностью и основана на глубоком статистическом анализе.

Преимущества и недостатки ↑

Преимущества сотрудничества со Сбербанком очевидны для многих постоянных и новых клиентов кредитного учреждения, среди основных можно выделить:

- множество кредитных программ;

- индивидуальное решение для каждого заемщика;

- возможность кредитования без предоставления ликвидного залога и поручительства;

- получение кредита на любые цели и нужды предприятия.

Банк кредитует по программам малого бизнеса только юридических лиц и предпринимателей, период работы которых не менее 3-24 месяцев (в зависимости от кредитной программы и специфики бизнеса), а также имеются положительные финансовые показатели (обороты по текущим счетам, прибыль и др.).

Пакет документов

Подача заявки происходит непосредственно в отделении банка. Исключением выступает режим кредитования – Экспресс Овердрафт. Для этого у клиента должен быть доступ в личный онлайн-кабинет банка.

После консультации с менеджером банка заемщик подбирает выгодное предложение в соответствии с критериями бизнеса и начинает сбор документации.

На практике требуются следующие документы:

- заполненная анкета и заявление с подписями банка и клиента;

- удостоверение личности владельца бизнеса, в частности паспорт;

- регистрационные документы, подтверждающие собственника ИП;

- годовые и квартальные бухгалтерские отёчности фирмы.

При оформлении кредита с обеспечением также предоставляют подтверждающие документы на имущество, установленные законодательством.

Как только клиент подаст заявку и сопроводит ее документами кредитный комитет приступает к проверке заявителя. В течение пяти рабочих дней выносится решение, но при экспресс-предложениях ответ приходит в течение одного дня.

В общей сложности банк рассматривает следующие критерии:

- прибыльность фирмы;

- целенаправленность заемных средств, в частности рассматривается предоставленный бизнес-план;

- подается запрос в бюро кредитных историй для анализа предыдущих отношений с банками;

- обеспечение: залог, поручительство.

При отрицательном решении у бизнесмена есть вариант подачи заявки на кредит потребительского назначения.

Риски заемщика

На открытие малого бизнеса обычно всегда требуются заемные средства. Обращение в Сбербанк считается прекрасным выбором для любого заемщика. Но при этом приходится сталкиваться с определенными рисками:

- бизнес может быть убыточным, но даже при таких условиях требуется возвращать средства банку,

- самостоятельно осуществляется рекламная кампания или нанимается специалист по этому вопросу, что несет за собой дополнительные траты,

- выплаты по кредиту могут быть настолько высокими, что прибыли на первом этапе работы не хватит для этих целей.

Все эти риски должны учитываться при составлении бизнес-плана.

Требуемые документы

Для оформления «Бизнес-старт» заемщику необходимо предоставит в Сбербанк следующие документы:

- Анкету на оформления кредита.

- Документы для удостоверения личности или временную регистрацию.

- Военный билет или прописное свидетельство.

- Финансовую документацию.

- Справку о доходах или налоговую декларацию поручителей за последние 3 месяца (при необходимости).

После предоставления перечисленных документов банк будет рассматривать заявку. После получения положительного решения в Сбербанк потребуется донести еще документы:

- согласие франчайзера на сотрудничество с заемщиком;

- одобрение франчайзера на покупку оборотных средств;

- для юридических лиц: устав, свидетельство о регистрации, записи в ЕГРЮЛ и другие учредительные документ;

- для индивидуальных предпринимателей: свидетельство ЕГРИП, лицензию на осуществления определенного вида деятельности (при необходимости), свидетельство об учете в налоговых органах.

Банк будет рассматривать заявку в течение трех дней. Основное для заемщика – иметь согласие франчайзера или доказать возможность работать по предоставленному бизнес-плану.

Заключение. Преимущества и недостатки кредитования

Кредитование начинающих предпринимателей в этом учреждении имеет следующие преимущества:

- небольшие проценты за пользование денежными средствами по сравнению с предложениями других банков;

- хорошая репутация кредитно-финансового учреждения;

- большой выбор программ;

- предоставление займа организациям, принимающим участие в тендере;

- возможность отсрочить платеж по ссуде;

- досрочное погашение займа без штрафов.

Недостатки получения ссуды:

- большое количество бумаг для оформления займа;

- высокие требования к заемщикам;

- принятие решение занимает много времени;

- не реструктурируют и не рефинансируют займы.

Только сравнив преимущества и недостатки, можно принять решение, оформлять кредит для бизнеса с нуля в Сбербанке или обратиться в другое учреждение.