Способы уменьшения подоходного налога с продажи унаследованной квартиры

Если унаследованный объект жилой недвижимости продается менее чем через три года с момента получения прав собственности, то с денежных средств, полученных в результате заключения сделки придется уплатить подоходный налог в бюджет государства. Это должен делать любой гражданин, независимо от того является ли он работающим или пенсионером, принадлежит ли к какой-либо льготной категории населения или нет, является ли гражданином РФ или иностранным налоговым резидентом страны.

Однако сумму начисленного налогового сбора можно уменьшить посредством применения соответствующих вычетов. Существует три варианта:

- использование стандартного вычета;

- вычет на сумму расходов, понесенных в ходе приобретения недвижимости;

- вычет на сумму расходов на покупку нового жилья.

Стандартный имущественный вычет

Правом оформления стандартного имущественного вычета обладает каждый гражданин Российской Федерации. Его максимальная сумма не превышает отметку в 1 млн. руб. Оформить льготу просто. Достаточно:

- по итогам календарного года подать налоговую декларацию 3-НДФЛ, в которой необходимо отразить сумму сделки по продаже унаследованной квартиры;

- подать заявление на получение налогового вычета;

- выбрать предпочитаемый способ получения: денежная компенсация или учет суммы в будущий подоходный налог (второй вариант не рекомендуется для пенсионеров, так в своем большинстве не имеют заработка, а с пенсии НДФЛ не удерживается).

Максимальная сумма выплаты по вычету составляет:

1 000 000 * 13% = 130 тыс. руб.

То есть, если стоимость сделки по продаже унаследованной квартиры составляет 1 млн. 500 тыс. руб., то при условии оформления вычета с полученного дохода потребуется уплатить налог в размере:

(1 500 000 – 1 000 000) * 13% = 65 тыс. руб.

Соответственно, если сумма сделки составила 1 млн. руб. или меньше, то пенсионеру вовсе не придется платить подоходный налог. Однако при этом декларацию потребуется подать в любом случае.

Имущественный вычет на сумму расходов

Если унаследованный объект недвижимости был получен в собственность посредством заключения сделки купли-продажи, то после его дальнейшей реализации можно воспользоваться вычетом на сумму расходов.

Таким образом, если изначально условная квартира была куплена за 2 млн. руб., далее она была передана по наследству и после чего продана за 2,5 млн. руб., то при оформлении вычета на сумму расходов по итогам сделки пенсионеру потребуется оплатить подоходный налог в размере:

(2 500 000 – 2 000 000) * 13% = 65 тыс. руб.

Если же сумма продажи меньше, чем изначальные затраты на покупку жилья, то при получении такового вычета налог платить вовсе не придется.

Имущественный вычет на сумму расходов на приобретение не доступен к оформлению, если имущество было получено в собственность в результате приватизации государственного объекта жилой недвижимости.

Вычет на сумму расходов на покупку нового жилья

Каждый гражданин Российской Федерации один раз в течение жизни вправе воспользоваться налоговым вычетом в размере 2 млн. на стоимость сделки по приобретению нового жилья. Эту льготу можно применить к денежным средствам, полученные в результате продажи условной унаследованной квартиры, если на них в дальнейшем было приобретено другое жилье, а гражданин ранее в течение жизни не использовал свое право на вычет. Например:

- унаследованное жилье было продано за 3 млн. руб.;

- на вырученные средства пенсионер приобрел новую квартиру за 2,5 млн. руб.

В таком случае на основании второй сделки гражданин сможет оформить налоговый вычет. После его применения с полученных в результате продажи денег потребуется уплатить подоходный налоговый сбор в размере:

(3 000 000 – 2 000 000) * 13% = 130 тыс. руб.

Налог на имущество

Граждане, владеющие недвижимым имуществом, обязаны платить налог на это имущество. К недвижимому имуществу относится дом, комната или любое другое помещение, гараж, место для парковки автомобиля и прочее. Здания, которые находятся на дачном участке, признаются жилыми в том случае, если они подходят для проживания в течение круглого года.

Любой из этих объектов облагается налогом в размере, установленном действующим законодательством.

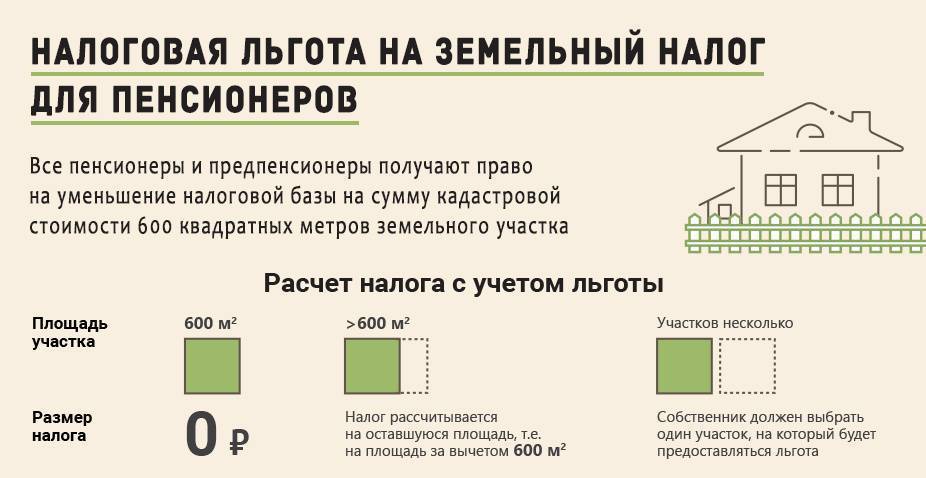

Но если владелец имущества является льготником, он оплачивает налоги по сниженным тарифам. К числу льготников относятся лица, достигшие пенсионного возраста. Если пенсионер является владельцем только дома или квартиры, он не должен платить имущественный налог.

Нужно ли платить налог пенсионеру при продаже квартиры

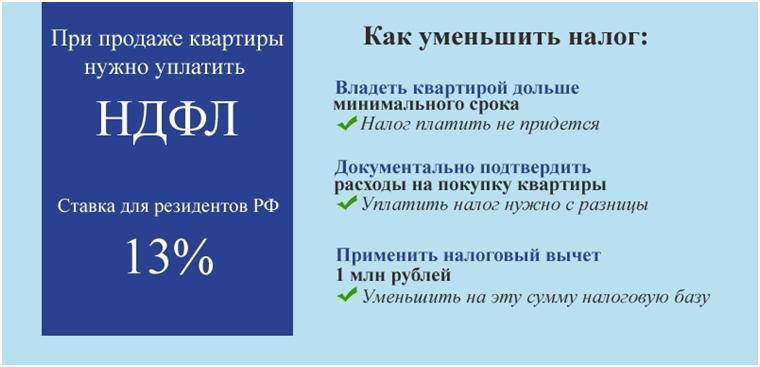

Расчет размера налога, подлежащего выплате после продажи квартиры пенсионером, происходит по общепринятым правилам. Ставка налога на прибыль составляет 13%. Как уже говорилось выше, она берется с фактической цены продажи, указанной в договоре, или кадастровой стоимости. Сумма налога рассчитывается путем умножения стоимости недвижимости на процентную ставку. Предлагаем рассмотреть несколько примеров.

Уменьшение суммы налога на продажу квартиры за счет вычета

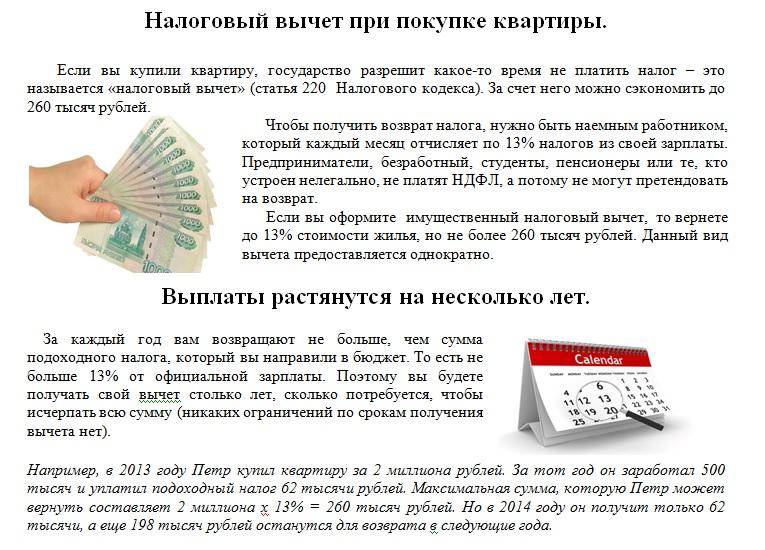

Пенсионер вправе воспользоваться правом на налоговый вычет. Его максимальная сумма составляет 260 тыс. рублей. Воспользоваться данным правом можно один раз в жизни. Данная сумма позволит снизить итоговую сумму налога. Она может быть вычтена.

Заполнить и сдать декларацию допускается в электронном и бумажном варианте – на выбор пенсионера. В последнем случае потребуется использовать темно-синюю или черную ручку. Необходимо избегать корректировок и помарок, иначе сотрудники налоговой службы не примут документ.

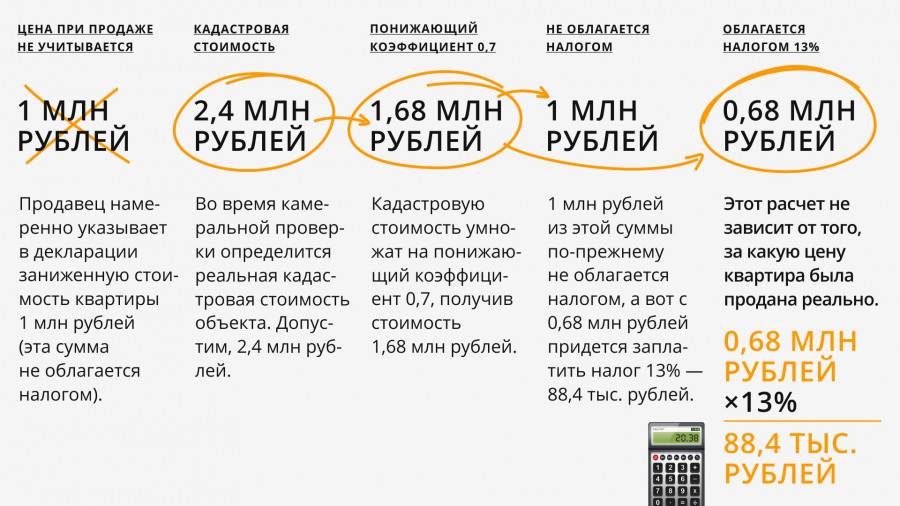

2. Помимо этого, некоторые собственники имущества специально занижают стоимость квартиры с целью предотвращения налогообложения. Однако при этом ст. 217 НК РФ утверждает следующее правило: сумма продажи недвижимого объекта не должна быть меньше 70 % от размера его кадастровой стоимости на начало того года, когда она была реализована.

Особенности уплаты налога

Его размер составляет 1 млн рублей. Вследствие этого полученный доход будет уменьшен на сумму вычета, который не больше 1 млн. Налог 13 % выплачивается с суммы денег, вырученных пенсионером при проведении сделки, за вычетом 1 млн.

Пенсионер приобрел квартиру за 6 000 000 рублей. Через два года он продал ее за 8 000 000 рублей. Налоговая база по произведенным расчетам согласно статье 214.10 НК РФ определяется как 8 000 000 рублей. Пенсионер заплатит налог при продаже квартиры в размере 260 тыс. руб., уменьшив сумму дохода при продаже квартиры на сумму расходов на покупку ((8 000 000 – 6 000 000)*0,13).

Если при получении налогоплательщиком имущества в порядке наследования или дарения налог в соответствии с пунктом 18 и 18.1 статьи 217 НК РФ не взимается, при налогообложении доходов, полученных при продаже такого имущества, учитываются также документально подтвержденные расходы наследодателя (дарителя) на приобретение этого имущества, если такие расходы не учитывались наследодателем (дарителем) в целях налогообложения, за исключением случаев, предусмотренных пп.3 и 4 пункта 1 статьи 220 НК РФ.

Платит ли пенсионер налог с продажи квартиры

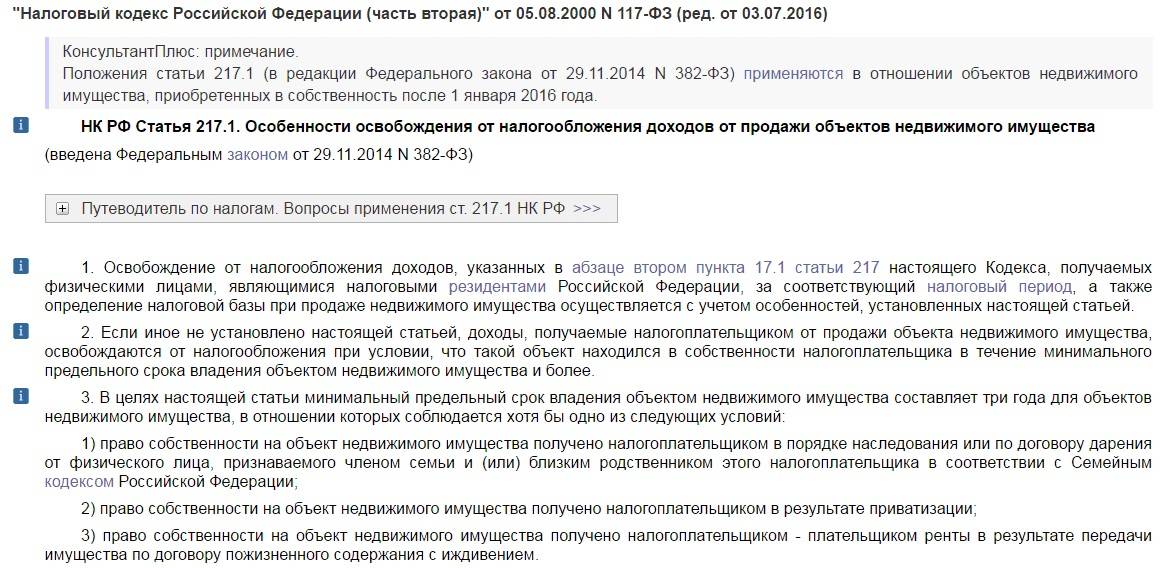

При продаже недвижимости, в том числе квартиры, образуется доход, который, по общему правилу, подлежит обложению налогом на доходы физических лиц (НДФЛ). Однако в законе определены условия освобождения от налогообложения доходов от продажи объектов недвижимого имущества, а также долей в указанном имуществе. Должен ли пенсионер платить налог с продажи квартиры? Чтобы ответить на этот вопрос, откроем статью 217.1 Налогового кодекса РФ.

Так как квартира у вас в собственности менее трех лет, вы должны заплатить 13% на полученный от продажи доход. Не забудьте учесть стандартный вычет в 1 млн рублей, который снизит вашу налогооблагаемую базу.

В статье «Налоговый вычет при покупке квартиры» мы описали процедуру, порядок оформления документов и другие правила, которые необходимо знать для получения имущественного налогового вычета. Подробно о налоговом вычете на ипотечные проценты читайте в статье «Налоговый вычет при покупке в ипотеку».

Перенос имущественного вычета на предыдущие годы для пенсионера

Если вы купили квартиру или дом до того, как вышли на пенсию, то, согласно Письму Минфина РФ №03-04-05/40681 от 12 июля 2016 г., вы можете не ждать наступления следующего года и в год выхода на пенсию подать декларацию за четыре предыдущих года.

С 1 января 2021 года власти хотят ввести прогрессивную шкалу налогообложения: ставка налога на доходы физических лиц будет составлять 15% вместо стандартных 13% для россиян, получивших заработок свыше 5 млн рублей в год. В эту сумму будут включать и поступления от продажи недвижимости.

Что это такое?

Сумма вычета не может превышать суммы налоговой выплаты. Не выплаченный остаток аннулируется или погашается за счёт НДФЛ, если пенсионер работает.

Возврат можно получить в следующих случаях, подкреплённых документами:

- при проведении косметического ремонта;

- при покупке и продаже квартиры в течение одного налогового периода;

- при покупке другой недвижимости;

- при других существенных тратах на помещение.

Обязательно прилагаются удостоверенные копии ДКП недвижимости и квитанции, подтверждающие траты на жильё.

Размер

Вычет составляет 13% от потраченной суммы и возвращается из налоговых удержаний граждан. В частности, с налога на продажу жилья. То есть, с каждой тысячи может возвращаться 130 рублей. а с одного миллиона – 130 тысяч. В таком же размере деньги удерживаются при получении прибыли.

Если расход, подтверждённый платёжными документами, равен полученному доходу, то удержание НДФЛ не производится. Тем не менее, декларация в ФНС всё равно заполняется по всем правилам, с приложением документов, подтверждающих расход.

Расчёт

Общая сумма налогового удержания рассчитывается:

- в размере 13%;

- с суммы превышающей 1 миллион рублей.

Например, пенсионер продал квартиру стоимостью 2 100 000 рублей, которая находилась в собственности менее 3 лет. Удержание будет проводиться с суммы 1 100 000 рублей. Налог составит 143 000 рублей.

Если в декларации представлены траты, осуществлённые продавцом жилья в этом же налоговом периоде, то они суммируются и вычитаются из дохода.

Например,продавец сделал косметический ремонт, затратив на него 150 000 рублей, заменил сантехнику, газовую плиту, на что ушло ещё 50 тысяч. Если доход с продажи составил 1 100 000 рублей, то от него отнимается общая сумма трат в размере 200 000. В итоге удержание производится с суммы в 900 000 рублей, что составит 117 000, которые потребуется уплатить.

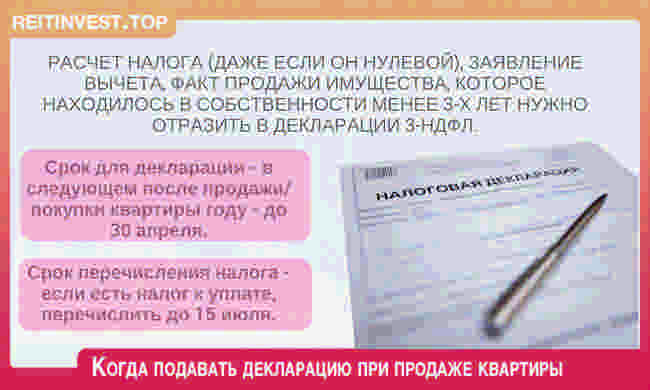

Заполнение декларации о доходах 3-НДФЛ

Декларация о доходах заполняется до 30 апреля того налогового периода, который следует за годом продажи объекта недвижимости.

Декларация заполняется в электронном виде по следующему алгоритму:

- Заходим в программу «Декларация», находим вкладку «Доходы, полученные в РФ».

- Заполняем источник выплат: «Продажа квартиры».

- Нажимаем кнопку «Да».

- Получаем от программы уведомление о том, что не введён код ОКМО. Здесь же указывается, что при заполнении формы 3-НДФЛ физическим лицом этого не требуется.

- Нажимаем кнопку «Пропустить».

- Приступаем к внесению дохода, нажав на + в верхнем углу панели.

- Вносим месяц получения дохода.

- Вносим код дохода 1510.

- В соответствующую графу вносим сумму полученного дохода.

Коды расходов имеют разновидности:

- 901 – при отсутствии платёжных документов, если стоимость составляет не более 1 миллиона рублей. Например, при получении наследства.

- 903 – при наличии платёжной документации. Например, в случае купли-продажи, когда есть ДКП и документация, подтверждающая платёж.

Расходы вносятся в форму по тому же принципу. Главное при заполнении формы следить, чтобы не были допущены ошибки, наиболее распространённые из которых:

- не вносятся стандартные вычеты, предоставленные в текущем налоговом периоде (если они были);

- в графе «Продажа» не вносятся сведения о покупателе;

- не заполняется заявление на получение возврата налога (если он может возвращаться).

Если декларация заполнена с ошибками, то исправить их можно только после того, как она будет возвращена с указанием необходимых исправлений. Исправления производятся в специальной программе, путём замены неактуальной информации на нужные сведения.

Должны ли пенсионеры платить налог при продаже квартиры?

Законодательное регулирование вопроса

Перечень облагаемых НДФЛ доходов приведен в статьях налогового кодекса. Обязанность по уплате распространяется на всех физлиц, которые получают на территории России доходы.

Налоговый кодекс четко устанавливает, какой налог платит пенсионер при продаже собственного жилья — подоходный по ставке 13%.

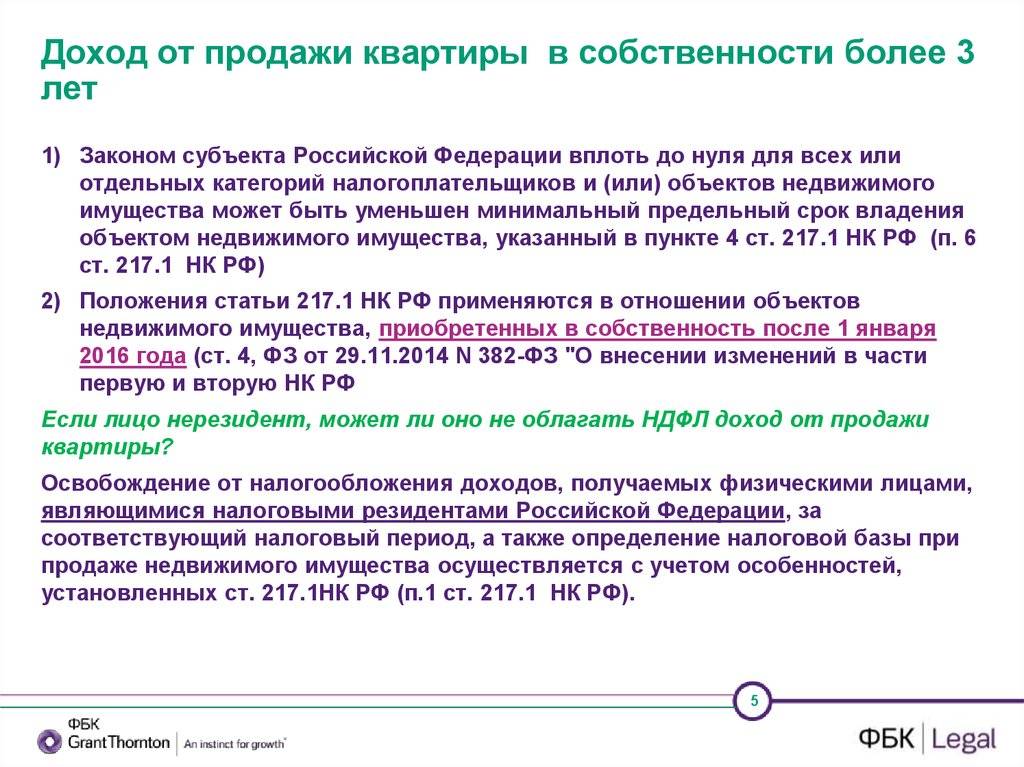

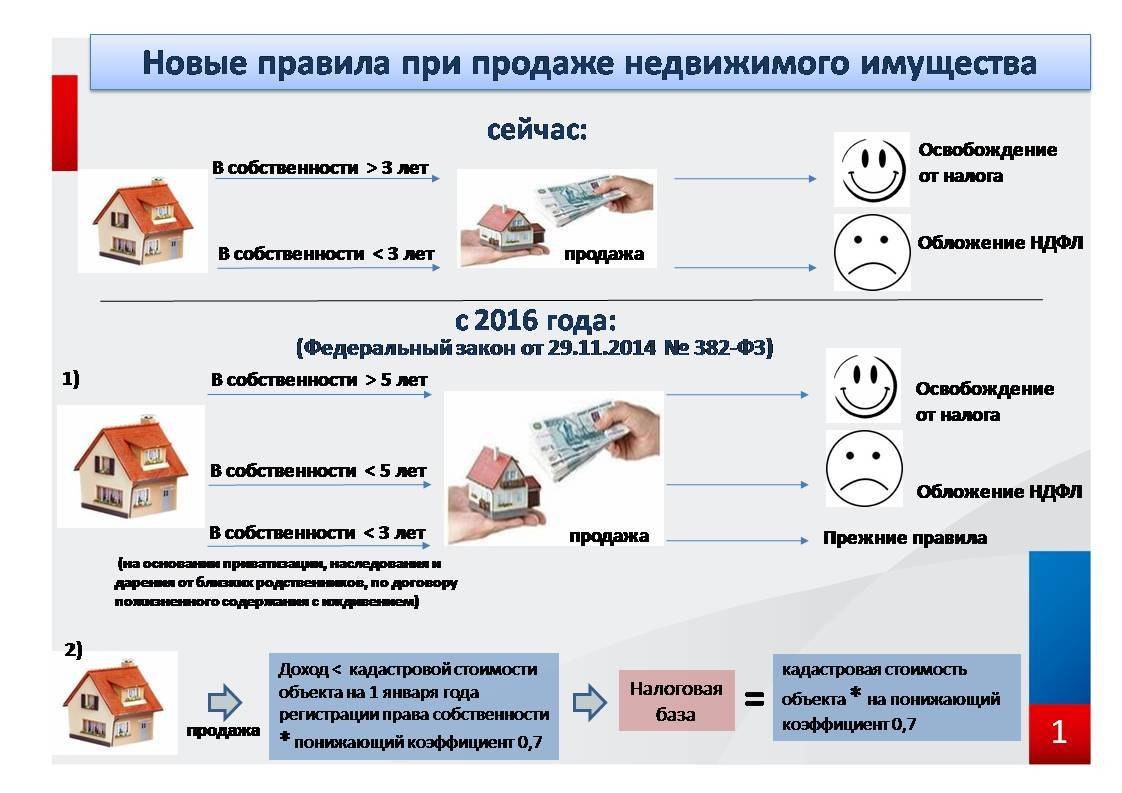

Если человек продает принадлежащую ему собственность, то он должен уплачивать налог со стоимости полученного дохода от ее продажи. При условии, что данная собственность находилась у него менее пяти лет (трех лет при наследовании).

При этом при определении базы по налогу физлицо может применить имущественный вычет при продаже или учесть в качестве расходов стоимость приобретения продавцом этого имущества.

Не уплачивается налог с продаж с реализации квартиры, дома, земельного участка, если он принадлежал продавцу более пяти лет (трех лет).

Внимание! С 2016 года вступили поправки, согласно которым, при исчислении доходы для целей налогообложения НДФЛ, если объект был в собственности менее пяти лет, выручку от продажи недвижимости нужно сравнивать с кадастровой стоимостью этой собственности.

При этом разрешается применять специальный понижающий коэффициент. Его значение установлено на уровне федерации 0,7. Регионам дано право устанавливать его значение самостоятельно в пределах своей территории.

Льготы по налогообложению для пенсионеров

Самой главной льготой по налогообложению для пенсионеров, установленной НК РФ является то, что получаемая ими пенсия не подлежит обложению НДФЛ. Однако, данная льгота распространяется только в отношении пенсионного обеспечения, выплачиваемого за счет средств ПФР.

Пенсионерами при условии, что они являются работающими и получают по трудовым договорам вознаграждения, могут предоставляться социальные вычеты, а также имущественные вычет при покупке или при продаже недвижимости.

Отдельные льготы пенсионерам по НДФЛ при продаже квартиры не предусматривается. Они обладают такими же правами и обязанностями по уплате НДФЛ, что и обычные граждане. Таким образом, налог с продажи квартиры для пенсионеров в 2020 году уплачивается на общих основаниях.

Взимается ли налог с неработающих?

Если пенсионер является неработающим, то у него нет зарплаты или иного дохода, с которых удерживается НДФЛ. Пенсия, начисляемая и выплачиваемая из ПФР, согласно НК РФ не облагается НДФЛ.

Обязанность по уплате НДФЛ у пенсионера может появляться только в исключительных случаях – если он реализует имущество или сдает его внаем. В последнем случае доход. Может носить постоянный характер и требует оформления предпринимательства.

Налог от продажи недвижимости для нерезидентов

Из Вашего вопроса неясно, сколько лет Вы были собственником проданной кооперативной квартиры. Если за последний год Вы не были в России 183 дня, тогда Вы является нерезидентом. Нерезиденты не платят при продаже налог, если владеют имуществом более пяти лет.

Отвечает юрист юридической службы «Единый центр защиты» (edin.center) Кирилл Резник:

Судя по Вашим словам, квартира кооперативная, поэтому Вы должны были ее приватизировать перед продажей. Согласно положениям Налогового кодекса РФ, действующим с 01.01.2019, для того, чтобы не платить налог на продажу приватизированного имущества, нужно выждать три года. Причем раньше эта норма распространялась только на налоговых резидентов РФ (людей, находившихся на территории РФ не менее чем 183 дня, независимо от наличия гражданства России). Нерезиденты же должны были платить 30% с прибыли в любом случае.

С 01.01.2019 норма стала общей для всех, поэтому, если Вы находились на территории РФ меньше 183 дней на момент продажи квартиры и выждали три года с момента приватизации, то налог платить Вы не должны.

С 2021 года величина налога будет зависеть от того, в какую сумму был оценен конкретный объект недвижимости. Эта оценочная величина и называется кадастровой стоимостью. Данная величина устанавливается государством и является фиксированной.

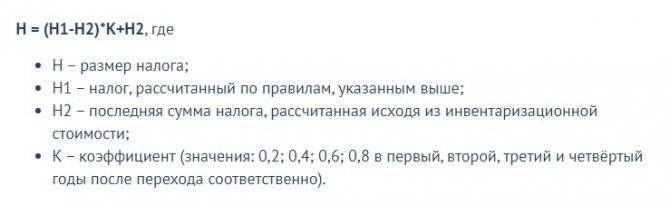

С чем связаны такие изменения? Дело в том, что инвентаризационная стоимость значительно ниже рыночной стоимости недвижимого объекта. По сути она учитывает только стоимость строительных материалов, которые были использованы при закладке здания. Историческая ценность объекта, его инфраструктура и престижность не брались в расчет. Такое положение вещей, безусловно, было выгодным для владельцев помещений и зданий. Но государство ежегодно терпело значительные финансовые убытки.

Кадастровая стоимость определенных объектов в несколько раз превысила инвентаризационную. Поэтому для того, чтобы владельцы частных и коммерческих строений могли свободно перестроиться на новую систему налогообложения, было принято решение о постепенном увеличении налога. Первые три года при расчете налога на недвижимое имущество будет учитываться понижающий коэффициент, далее расчеты будут производиться в соответствии с утвержденными нормами.

Лицо, получившее в дар объект недвижимости обязано уплатить НДФЛ. Данная обязанность обеспечивается поправками в Налоговый Кодекс, которые вступают в силу с января 2021 года. При этом в качестве налоговой базы берется кадастровая стоимость объекта, которая действовала на момент регистрации права собственности.

Размер налога на дарение равен 13% от кадастровой стоимости “подарка”. При этом законодатель четко устанавливает сроки уплаты налога: до 30 апреля следующего года. Например, гражданин, не являющийся близким родственником дарителя, получил в дар квартиру 1 августа 2020 года. В данной случае он обязан передать декларацию формы 3-НДФЛ в налоговую службу по месту регистрации не позднее 30 апреля 2021 года.

В соответствии с п.4 ст.228 налог на дарение недвижимости должен быть уплачен до 15 июля года, следующего за отчетным периодов (в случае выше приведенного примера — до 15 июля 2021 года).

Следует учесть, что не все одаряемые должны платить налог на недвижимость с физических лиц.

От уплаты налога освобождаются близкие родственники дарителя, к числу которых относятся (в соответствии со ст. 14 СК РФ):

- родители и дети (в том числе усыновители и усыновленные);

дедушки/бабушки;

внуки;

братья и сестры (в том числе неполнородные).

Кроме вышеперечисленных лиц, от налога на подаренную недвижимость освобождаются родственники, которые ведут с дарителем совместное хозяйство и проживают с ним на одной территории.

Если возникла необходимость продать жилье до того, как истечет минимальный срок пользования, владельцу придется уплатить налог. Однако и в данной ситуации государство стоит на стороне гражданина. На законодательном уровне предусмотрены налоговые льготы, которые существенно снижают налог от продажи квартиры или дома.

Уменьшить налог можно следующими способами:

Применение имущественного вычета.

Покупка и продажа одного объекта в течение календарного года.

Продажа имущественных долей отдельными договорами.

Все вышеперечисленные способами затрагивают применение имущественного вычета.

Имущественный вычет — это сумма, на которую уменьшается налогооблагаемый доход. То есть НДФЛ уплачивается не со всей суммы дохода, а с разницы между доходом и суммой вычета.

Как не платить налог: законные способы и рекомендации

Чтобы произвести продажу квартиры с минимальными потерями и не платить налог, человек должен ориентироваться на положения законодательных актов. В нашем случае – на жилищное и налоговое законодательство. При этом нужно помнить о следующих нюансах:

- Существует всего одна возможность избежать уплаты налога – дождаться, когда пройдет 3 или 5 лет. Реализация жилья до этого времени без НДФЛ будет невозможна. Не забывайте, что отсчет ведется от начала регистрации прав.

- Можно произвести взаимозачет налога, продав и купив новую квартиру. В зависимости от стоимости недвижимости, уплата НДФЛ может и вовсе не происходить. Каждая ситуация оценивается отдельно. Поэтому если вы хотите продать квартиру, с которой придется платить налог, а потом сразу же купить другую, то обратитесь за . Он поможет не только разъяснить ваши права, но и произведет примерные расчеты.

- Если человек в результате продажи получил сумму, равную изначальной стоимости жилья, то НДФЛ платить не придется.

Наиболее реальный способ при досрочной продаже – снизить размер налога. И для этого у человека есть несколько законных способов. А именно:

- Заплатить налог только на сумму фактической прибыли. Для этого нужно рассчитать разницу между первоначальной и продажной ценой недвижимости. Получается, если цена продажи окажется даже меньше, налог и вовсе можно будет не платить.

- Получить имущественный вычет. Размер его может доходить до 1 000 000 рублей. Однако получить его можно лишь при определенных обстоятельствах.

Помните, что имущественный вычет нельзя применять чаще 1 раза за год. Причем в случае реализации имущества, принадлежащего нескольким гражданам, вычет применяется пропорционально.

Что это значит? Допустим, пенсионер имеет в собственности квартиру стоимостью 1 500 000 руб., собственниками которой являются он, супруга и 2 внуков. Подача декларация каждым производится отдельно. В данном случае, на одного будет приходиться по 375 000 руб. С этой суммы дохода не будет удерживаться налог (т. е. фактически, можно получить возврат).

Кстати, пенсионеры могут оформить возврат за несколько последних лет. Это особенно актуально для тех пожилых граждан, которые недавно вышли на пенсию и перестали вести трудовую деятельность.

Сроки подачи налоговой декларации и уплаты НДФЛ

Налоговым периодом в России является календарный год, отчитываться в ФНС за прошедший год можно с 1 января до 30 апреля. Если квартиру пенсионер продал 20 июня 2017 года, сроки его отчетности будут следующими – январь-апрель 2018 года. Отдельный период установлен и для оплаты налогового платежа – до 15 июля. Таким образом, даже граждане, продавшие квартиру в самом конце года, имеют возможность заплатить налог через полгода.

В материале мы рассказали о нюансах налогообложения сделок по продаже недвижимости, в которых участвуют граждане пенсионного возраста.

Несмотря на то, что специальных льгот не предусмотрено – государство дает возможность сократить вплоть до нуля размер НДФЛ. Для этого стоит воспользоваться налоговым вычетом или формулой «доход минус расходы».

Отметим, что первый вариант подойдет для людей, получивших квартиру в дар, по наследству или в ходе приватизации – с минимальными материальными затратами. Если же недвижимость ранее была куплена – более выгодным станет второй вариант. Для применения любой из вышеуказанных льгот, необходимо подать в ФНС налоговую декларацию по форме НДФЛ-3.

Когда пенсионеры должны платить подоходный налог (НДФЛ)?

Согласно налоговому законодательству Российской Федерации все граждане получающие доход должны уплачивать в бюджет налог на доходы физических лиц (НДФЛ). Правда, относительно некоторых видов доходов Налоговым Кодексом предусмотрены льготы по его уплате. Что касается пенсионеров, то от уплаты подоходного налога освобождены такие получаемые ими доходы как:

- Пенсии, устанавливаемые в соответствии с пенсионным законодательством РФ, фиксированная выплата к страховой пенсии (в том числе ее повышения), социальные доплаты к пенсионным пособиям.

- Суммы, выделяемые из средств предприятия бывшим работникам, ушедшим на пенсию или уволившимся по причине инвалидности на оплату им санаторно-курортных путевок, лечения, медицинского обслуживания, на приобретение лекарств, в виде оказания материальной помощи или подарков, если они не превышают суммы 4000 рублей в год.

Остальные виды доходов, получаемые пенсионерами в качестве заработной платы, финансовых поступлений от сдачи в аренду объектов недвижимости (например: квартиры, гаража) и т.п. подлежат налогообложению. Сюда же относится и доход от продажи жилья. Но и здесь существуют определенные льготы.

Как изменится налогообложение при сделках с недвижимостью?

Федеральный закон от 07.08.2001 N 115-ФЗ (ред. от 29.12.2020) «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» с изменениями и дополнениями вступил в силу с 10.01.2021.

Пример расчета НДФЛ при продаже недвижимости в 2021 году

Напомним, что в нашей ранней статье вы найдете актуальную подробную инструкцию по расчету налога (НДФЛ) и подаче декларации в налоговые органы после продажи квартиры, а также информацию о том, как избежать уплаты в бюджет, применив соответствующие вычеты и рассчитав минимальный срок владения. О нюансах сделок с близкими родственниками, можно узнать здесь.

При этом можно дополнительно при наличии расходов у пенсионера на лечение, приобретение лекарств, взносов на добровольное медицинское страхование для себя и/или супруга в 2019 году уменьшить доход от продажи квартиры на эти суммы в пределах 120 тысяч рублей (ст. 219 НК РФ). А еще можно уменьшить сумму доходов и на стандартные вычеты (ст. 218 НК РФ), но размер их мал.

- Срок владения – от него зависит, есть ли у продавца право на получение имущественного налогового вычета.

- Основание приобретения права собственности – от него зависит срок владения, необходимый для применения права на вычет.

- Является ли продавец налоговым резидентом РФ – от этого зависит ставка налога.

Налоговые тонкости после продажи квартиры лицами пенсионного возраста

Действующее налоговое законодательство гарантирует отсутствие начисления налога для пенсионеров, которые владеют квартирой минимально положенный срок, во всех других ситуациях полученная прибыль от реализации недвижимости будет облагаться налогом по установленной процентной ставке в 13%.

Как могут быть снижены налоги при продаже квартиры в 2020 году, какие изменения для пенсионеров появились?

1. Сроки владения квартирой до ее реализации.

Самый главный пункт, от которого зависит, нужно ли платить налог пенсионеру при продаже квартиры – это минимальный срок, в течение которого гражданин владел этой недвижимостью. Согласно действующему законодательству, для жилья, приобретенного до 2016 года, такой период составляет 3 года, для квартир, купленных с 2016 года, – пять лет.

При соблюдении минимального периода пенсионер и любой другой гражданин освобождаются от внесения налоговых платежей и подачи в налоговый орган декларации 3-НДФЛ.

С 2020 года исключения для соблюдения минимального срока – не 5 лет, а 3 года – сохраняются для квартир, которые пенсионер изначально получил:

- После оформления наследства или дарственной от близких родственников.

- По договору ренты с пожизненным содержанием иждивенца.

- После приватизации имущества в установленном порядке.

2. Учет кадастровой стоимости объекта при расчете размера будущего налога.

Чтобы снизить процент сделок с искусственно заниженной стоимостью квартиры в договоре, было заложено новое правило расчета налога на продажу квартиру пенсионерами и другими категориями граждан.

Теперь в налоговой инспекции будет учитываться не только стоимость квартиры, указанная в договоре купли-продажи. Налоговики произведут свой расчет – умножат кадастровую стоимость объекта на коэффициент 0,7, и если размер полученной суммы будет выше, чем указано в налоговой декларации, расчет стоимости будет произведен по полученному результату, а не по указанному гражданином.

кадастровая стоимость квартиры составляет 2,6 миллиона рублей, а пенсионер продал квартиру за 1,5 миллиона. При расчете налогового платежа инспектор умножит кадастровую стоимость 2,7 миллиона на коэффициент 0,7, получается сумма 1 820 000 рублей, что несколько выше, чем указал гражданин на сделке. Значит, именно с суммы в 1 820 000 рублей будет начислен налог, а гражданин или покупатель могут быть заподозрены в реализации мошеннической схемы.

3. Применение имущественного вычета.

Если перед пенсионером встал вопрос, надо ли платить налог при продаже квартиры в 2020 году и сколько это будет стоить, если минимальный период владения недвижимостью не соблюден, в качестве снижения суммы вполне возможно воспользоваться фиксированным имущественным вычетом. В 2020 году он по-прежнему составляет 1 миллион рублей.

Такой вычет можно использовать исключительно один раз в налоговый период. Если реализуются доли недвижимости, вычет применяется пропорционально долям.

4. Учет понесенных расходов на реализуемый объект

Если пенсионер продает квартиру, которая в собственности меньше, чем три года или пять лет, он может приложить при заполнении налоговой декларации первоначальный договор купли-продажи недвижимости, кредитный договор, если тот был, чеки счета и акты на ремонтно-проектные работы.

Сумма, полученная в совокупности по всем подтверждающим бумагам, вычитается из доходов, полученных от реализации квартиры. С оставшейся суммы гражданин будет обязан заплатить налог. Если разница составляет 0 рублей или получается со знаком минус, налоговая инспекция не будет начислять налоговых платежей, однако от пенсионера требуется подтвердить расходы документально.

Если в этом же году гражданин приобретет в собственность другую квартиру, независимо от ее стоимости, площади и места расположения, сумма, потраченная на ее приобретение, также может быть вычтена из размера полученного дохода.

Видео по налогообложению дохода от реализации имущества в 2020 году: