Актуальные предложения банков

Хоть спрос на ипотечные кредиты для строительства частного дома существует, банки предлагают буквально несколько подобных программ.

Из них полноценное ипотечное кредитование есть лишь в Банке «Дом.РФ» (бывшее АИЖК). Продукт называется «Ипотека на строительство жилого дома», основные параметры такие:

- процентная ставка: 11-12% годовых (без страховки +0,7%);

- первоначальный взнос – минимум 20%;

- максимальный срок – 30 лет;

- строительство дома должно осуществляться подрядной организацией из списка банка. Таких там всего 3;

- программа работает пока только в Москве и Московской области.

В отличие от всех остальных программ, Банк «Дом.РФ» принимает в залог права требования на строящийся жилой дом (по аналогии с долевым строительством).

Но минусов все равно много – привязка к одному из трех подрядчиков и недоступность программы в регионах.

Остальные программы предполагают, что заемщик оформляет в залог какое-то имущество – земельный участок или другую недвижимость.

Одной из программ является ипотека от Сбербанка. Основные условия программы такие:

- сумма кредита – не меньше 300 тысяч рублей и не больше, чем 75% стоимости залогового имущества (другая недвижимость или земельный участок);

- срок кредитования – до 30 лет;

- процентная ставка – минимум 10,3% годовых (за отказ от страховки и маленький первоначальный взнос будет +2,5%);

- для некоторых регионов ставка снижается до 9,3% годовых;

- первоначальный взнос – 25% (есть возможность снизить его до 15-20%);

- страховка – на залоговое имущество обязательно, личное страхование – по желанию.

В целом, это классический кредит под залог имеющегося недвижимого имущества. Среди плюсов сравнительно низкие ставки и возможность оформить земельный участок в залог.

Другие банки требуют передавать в залог полноценное жилье, и даже выдвигают к нему требования.

Например, Альфа-банк предлагает «Кредит на любые цели под залог имеющегося жилья» с такими условиями:

- сумма: до 3 миллионов рублей;

- ставка: от 11 до 23% годовых в зависимости от суммы и заемщика. Базовая ставка составляет 13,49% годовых;

- срок – до 30 лет.

Основные требования банк предъявляет к недвижимости, которая передается в залог по кредиту. Она должна быть подключена ко всем коммуникациям, иметь исправную сантехнику, двери, окна и крышу; не быть ветхим или аварийным жильем. Дом с земельным участком вообще нельзя оформить в залог.

Росбанк предлагает «Целевой кредит на строительство дома» – также под залог уже имеющегося объекта недвижимости. Условия его такие:

- ставка от 9 до 11,75% годовых (до подтверждения целевого использования средств +2%);

- сумма кредита – от 300 тысяч рублей до 70% от стоимости залоговой недвижимости;

- срок кредита – от 3 до 25 лет;

- обязательные требования к залоговой недвижимости: наличие отдельной кухни и санузла, здание не предназначено под снос или капитальный ремонт.

Аналогичные кредитные продукты есть у Банка жилищного финансирования, Банка «ФК Открытие» и других кредитных организаций. Их объединяет то, что в залог они хотят получить другое недвижимое имущество заемщика, максимальная сумма кредита определяется ее стоимостью.

Так что «настоящая» ипотека на строительство дома есть у Банка «Дом.РФ», но по факту она недоступна для большинства россиян.

Калькулятор ипотеки Сбербанка с материнским капиталом

Эта программа находится на официальном сайте компании. Она бесплатная. Каждый пользователь перед тем, как подать заявку на жилищный кредит, может просмотреть, сколько банк ему сможет дать денег в долг и какой будет плановый платеж. В калькулятор нужно поставить следующие данные:

- размер первоначального взноса;

- доход клиента;

- срок действия договора.

Меняя две переменных, можно получить третью. Таким образом, клиент сможет понять, сколько он может получить, чтобы спокойно отдавать в виде планового платежа, не рискуя выйти на просрочку. Если продлить срок кредитования, то возможно снизить долговую нагрузку. При этом вероятность на внесение частичного или полного досрочного гашения всегда сохраняется.

Ссылка на официальный калькулятор>>>

Как использовать маткапитал?

В 2020 году размер маткапитала для граждан РФ составлял 453,026 тысячи рублей. Несмотря на солидность суммы, ее недостаточно для покупки нового жилья даже при условии сниженной цены. В распоряжении получателей сертификата имеется ряд путей для применения денег:

- Семейство использует личные накопления, к которым прибавляется государственная помощь. Полученная сумма направляется для покупки недвижимости по ДДУ.

- У получателей сертификата имеется жилье, но стоит цель улучшить условия проживания. Семья продает квартиру, после чего добавляет сумму маткапитала и покупает жилье в строящемся объекте.

- Муж и жена накопили деньги, которых в сумме с государственной помощью достаточно для выплаты аванса банковскому учреждению. В некоторых случаях для первоначального взноса по ипотеке хватает одного маткапитала.

Лучшие банки для кредита на строительство дома

Ниже представлен рейтинг ТОП-5 лучших российских банков, предлагающих наиболее выгодные условия по кредитам на строительство дома и дачи

Рейтинг составлен специалистами в области кредитования и рекомендуется обратить внимание на эти банки и оставить заявки

Кредит наличными на строительство частного дома и дачи от Альфа-Банка

Один из крупнейших частных банков России предлагает оформить кредит наличными всем клиентам 20-64 лет, без сбора различных справок и предоставления залога..

Процентные ставки привлекают внимание заемщиков: от 11,99% «зарплатным» клиентам и от 13% — всем остальным. Сумма кредитования варьируется от пожеланий заемщика – но не более 3 млн

рублей на срок до 7 лет. Этой суммы и срока будет достаточно, чтобы подобрать для себя комфортный платеж.

Полученные деньги, можно направить на любые цели, в том числе и на строительство, ремонт частного дома и дачи.

Подробные условия и онлайн-заявка в Альфа-Банк

Выгодные проценты по кредиту на строительство загородного дома от «ОТП Банка»

Дочка венгерского банка в России «ОТП Банк» не разделяет линейку кредитных продуктов по потребностям клиентов, предлагая оформить ссуду на любые цели потенциальным заемщикам в возрасте 21-65 на 5 лет.

Взять кредит без залога и поручителей в «ОТП Банке» легко: проценты – от 11,5%, до 750 тыс. рублей.

Заемщик имеет право получить кредитные средства и распорядиться ими по своему усмотрению: условия кредитования не обязывают отчитываться перед компанией за потраченную ссуду.

Ставка 11,5% — высокая для ипотеки и жилищного кредитования, но подавшие заявку имеют весомое преимущество: возможность сдвинуть дату платежа (за услугу взимается комиссия согласно тарифам компании).

Кредиты «ОТП Банка» легко погашать: в терминалах, на сайте, денежным переводом в других платежных организациях или банках.

Льготный кредит для пенсионеров на строительство дома от Совкомбанка

Вы пенсионер, и Вам необходим кредит на строительство? Набирающий популярность у пенсионеров, банк предлагает получить кредит под низкий процент на осуществление задуманных целей: построить дом, дачу, баню или улучшить жилищные условия.

На текущий момент пенсионеры могут воспользоваться специальными льготными условиями, предоставив только паспорт и пенсионное удостоверение. Если до пенсии Вам еще далеко, то Вы также можете оформить кредит в данном банке по другим, не менее интересным программам кредитования. Например, «Денежный кредит на большую сумму».

Оформить кредит можно без лишних хлопот и «бюрократии». Достаточно оставить заявку на сайте банка и получить предварительный расчет и решение по кредиту в течении нескольких минут.

Подробные условия и онлайн-заявка в Совкомбанк

Экспресс-кредит на строительство дома без справок и поручителей от Ренессанс Кредита

Банк «Ренессанс Кредит» предлагает клиентам программу кредитования до 700 тыс. рублей на любые потребности, как и «ОТП Банк». Для строительства дачи, ремонта, загородного дома сумма невелика, но в качестве альтернативных средств – классический вариант кредитования. Клиентам банка, в том числе и пенсионерам — льготные проценты (от 12,0%). Остальные категории заемщиков при предоставлении дополнительных документов на выбор имеют право воспользоваться акцией и оформить заявку на выгодных условиях. Причем, получить кредит на сумму до 100-150 тысяч можно только по паспорту.

Широкая сеть каналов погашения («М.Видео», терминалы банка, «Евросеть», «QIWI») упрощает внесение ежемесячных платежей и снижает риск возникновения просрочек по кредиту.

Потребительский кредит в Сбербанке на строительство и ремонт

Государственный и главный банк страны — Сбербанк предлагает оформить потребительский кредит на любые цели, в том числе на строительство частного или дачного дома без залогов и поручителей. Данная программа отлично подойдет тем, кому срочно необходимы деньги на ремонт иил строительство собственного дома.

Непосредственно на сайте можно сделать расчет и оставить заявку на кредит. Практически сразу Вы получите ответ от банка. Для оформления необходимо иметь подключенный «Сбербанк-Онлайн».

Если Вы рассматриваете государственные банки Сбербанк, ВТБ или Россельхозбанк для того, чтобы взять кредит на строительство дома, то однозначно из этих банков фаворитом будет являться именно Сбербанк. Но не забывайте, что оформить кредит в государственных банках, чуть сложнее чем оформление в коммерческих банка, которые перечислены в нашем обзоре.

Кредит на строительство частного дома: Россельхозбанк

Следует сказать, что Россельхоз банк не создает отдельных программ для каждого объекта кредитования. Условия формируются индивидуально, исходя из качеств и запросов заемщика. Первоначальный взнос должен составлять не менее 15% от стоимости жилья. Продолжительность заимствования чуть ниже, чем в Сбербанке – максимум 25 лет. Сумма может колебаться от 100 тысяч до 2 млн рублей в зависимости и запросов и доходов заемщика. Возраст заемщика не должен превышать 65 лет.

Можно привлечь до 3 созаемщиков. Страхование жилья обязательно. Залогом может выступать право требования, сам дом после того, как будет готов к заселению, а также иная недвижимость. Процент до окончания строительства дома обычно выше. После перезаключения договора условия становятся более выгодными.

Ипотека на строительство частного дома в Россельхозбанке допускает использование средств материнского капитала в любом качестве: как первый взнос или как средство погашения кредита. Молодым семьям после рождения ребенка предоставляется отсрочка в 3 года, когда платить нужно только проценты, а не основной долг.

Если вы берете кредит частями по мере завершения этапов строительства, это решение будет для вас наиболее выгодным. Проценты начисляются только на полученную сумму. Таким образом банк защищает себя от риска, а вы уменьшаете свои выплаты. Когда выдается ипотека на строительство жилого дома, Россельхозбанк тщательно следит за тем, чтобы деньги были потрачены именно на строительные работы. Сотрудники банка могут запросить ваши документы вне зависимости от того, строите вы сами или обращаетесь в компанию.

Часто задаваемые вопросы о кредите

- На какую сумму можно получить кредит в России?

Максимальная сумма кредита зависит от предложений банка, а также от индивидуальных особенностей. Максимальные суммы потребительских кредитов варьируются до 50000000

- Как взять кредит онлайн?

Нужно выбрать выгодное для вас предложение банка из списка выше, нажать кнопку «Онлайн заявка», заполнить форму обратной связи на сайте финансового учреждения. Далее с вами свяжется сотрудник банка и уточнит все подробности.

- Можно ли предоставить в качестве залога по кредиту свое имущество в России?

Да, в том случае если предмет залога является вашей собственностью, остальные условия уточните у сотрудника банка.

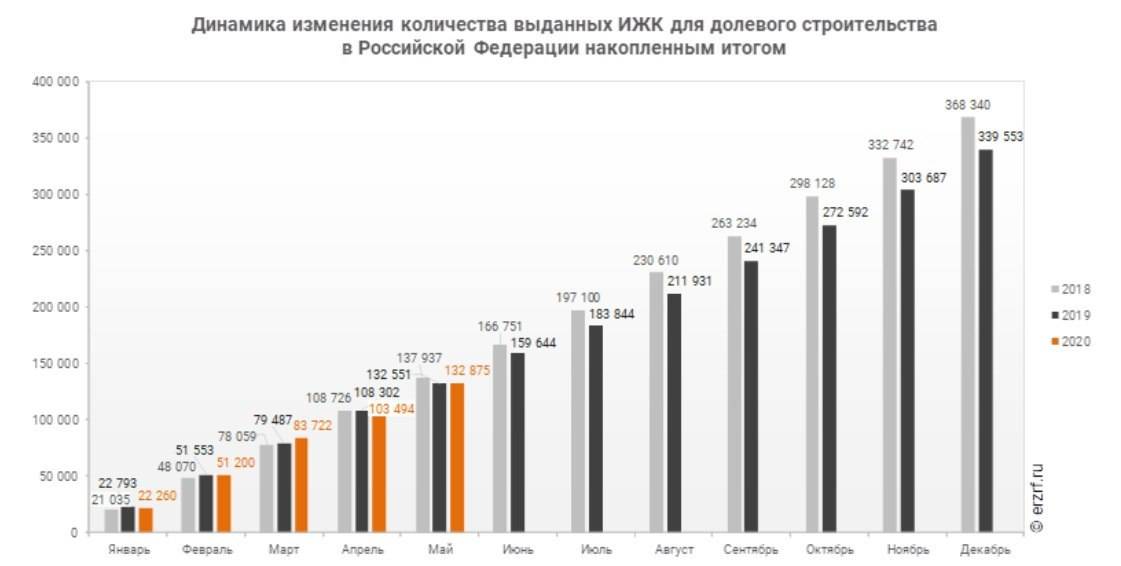

Может ли застройщик привлекать деньги дольщиков по ДДУ без эскроу-счетов после 1 июля 2019 года?

Может только в одном случае – если по объекту застройщик получил ЗОСК (заключение о соответствии критериям), позволяющих достраивать объекты по «старой» схеме.

Следующие критерии утверждены постановлением Правительства Российской Федерации от 22 апреля 2019 года № 480:

- по состоянию на 1 июля 2019 годадом должен быть построен минимум на 30% (в некоторых случаях по законодательству степень готовности может быть снижена до 15%, если, к примеру, в рамках реализации проекта строятся социальные объекты, или до 6%, если, например, компания достраивает проблемный объект);

- такжедольщикам должно быть продано не менее 10% от общей площади жилых и нежилых помещений и машино-мест в многоквартирном доме.

В настоящее время выдача ЗОСК завершена, полный перечень заключений размещен на странице Москомстройинвеста.

Советы при выборе ипотеки от экспертов

Ликбез

Некогда популярная валютная ипотека в последние годы существенно сдала позиции. Можно ли сегодня получить ипотечный кредит в иностранной валюте и какие требования при этом могут применяться к заёмщику?

Злободневное

Процедура оформления ипотечного займа во многом сложнее, чем получение потребительского кредита. Разберёмся какие шаги предстоит пройти заёмщику на пути к собственному жилью и какие документы понадобятся на каждом этапе совершения сделки.

Ликбез

Предугадать, с какими сложностями придётся столкнуться заёмщику на протяжении выплаты ипотечного кредита, практически невозможно. Одним из возможных вариантов решения проблемы является реструктуризация ипотеки. Что это такое и как работает – рассмотрим в статье.

Злободневное

Закладная на квартиру

по ипотеке

Закладная – это специальный документ, удостоверяющий залог имущества

Рассмотрим для чего нужна закладная, кто должен заниматься оформлением столь важной бумаги и какие права получает кредитор-залогодержатель?

Дельные советы

Выбор банка для оформления ипотечного кредита – непростая задача даже для опытных заёмщиков

На какие критерии стоит обращать внимание в первую очередь и как грамотно оценить собственные возможности, чтобы процесс получения и выплаты ипотеки был максимально комфортным?

Ликбез

Далеко не все заёмщики, выплачивающие ипотечные займы, знают о возможности частично компенсировать затраты по уплате процентов. Такое право гарантирует Налоговый кодекс РФ в рамках имущественного налогового вычета

Рассмотрим, куда обращаться и какие документы потребуются для реализации этого права.

Подводные камни

Необходимость продать недвижимость в ипотеке может появиться в связи с ухудшением финансового состояния заёмщика или по другим причинам

Но независимо от мотивов, которыми руководствуется продавец, возникают два вопроса: можно ли продать жилье, находящееся в залоге, и если да, то как это сделать?

Злободневное

Налоговый вычет

при покупке квартиры в ипотеку

Каждый покупатель недвижимости имеет право один раз в жизни использовать имущественный налоговый вычет для возврата части понесённых расходов. Если квартира приобретена в ипотеку, то компенсировать можно и уплаченные проценты. Рассмотрим наиболее важные нюансы получения вычета и процедуру его оформления.

Дельные советы

Переводы денежных средств осуществляются в разных формах: по аккредитивам, инкассовым поручениям, чеками. А первое место в объёме документов, на основании которых производятся эти операции, занимают платёжные поручения (платёжки).

Злободневное

Как работают коллекторы с должниками

Развитие банковской системы в России привело к появлению структур, о существование которых раньше никто не догадывался, кроме узкого круга посвящённых. Одной из таких структур стали коллекторы (коллекторские агентства), специализирующиеся на внесудебном взыскании задолженности.

Еще почитать

Главные требования банка

Все объекты недвижимости тестируются банком перед выдачей ссуды и должны соответствовать установленным им нормам. Финансовая организация должна удостовериться, на какой стадии идёт строительство и в том, что застройщик благонадёжен.

Тут всё зависит от банка. Немногие согласятся выдать кредит, если здание пока только проходит этапы заливки фундамента. Но если возвели уже хотя бы пару этажей, то получить ссуду будет гораздо легче.

Всегда есть риски в том, что строительство не будет завершено по каким-либо причинам. Например, как нехватки средств. Нужно понимать, что банк существенно рискует этим, давая возможность взять ипотеку в строящемся доме.

Если покупается готовое жилье, то здесь оно и выступает в качестве залога, а в случае только строящегося объекта как таковая гарантия ещё не появилась в виде квартиры. Поэтому некоторые финансовые организации требуют поручителей или выдают ипотеку под залог иного объекта недвижимости.

Что нужно для одобрения банка

Разумеется, первостепенным условием банка является то, чтобы заемщик обладал положительной кредитной историей. Это далеко не все правила.

Разберём основные из них:

- нужно быть гражданином РФ;

- иметь регистрацию на территории России;

- достигнуть совершеннолетия;

- на момент последнего платежа возраст клиента не должен превышать 75 лет;

- обладать не менее полугода трудового стажа на нынешнем месте работы (некоторым банкам достаточно 3 месяцев) и одного года за последний пятилетний период;

- доход кредитуемого должен превышать сумму ежемесячного платежа по ипотеке на 40%.

Более того, Сбербанк охотно одобряет ипотеку тем заёмщикам, у которых есть клиентские зарплатные проекты в этой финансовой организации.

Плюсом будет наличие созаёмщика, являющегося работающим пенсионером и который еще не достиг 75-летнего возраста. Обычно кредит в этих случаях с рассмотрения банка выдаётся на срок от 5 до 10 лет.

Перечень документов

Ипотечное кредитование на стадии рассмотрения вероятности выдачи ссуды происходит в 2 шага. Первоначально представляется общепринятый комплект документов.

В него входит:

- заявление и опросный лист (выдаётся в банке);

- паспорт гражданина России;

- при наличии созаёмщиков потребуются копии их паспортов и нижеследующих документов;

- акт, свидетельствующий о занятости гражданина (трудовая книжка);

- сведения об источниках дохода (банковская выписка или справка НДФЛ-2);

- справка из ПФР о размере выплат и начислений (для пенсионеров);

- реквизиты зарплатной карты (для клиентов, получающих оплату труда на расчётный счёт по соглашению банка и предприятия).

Как только ипотека будет одобрена, в банк потребуется предоставить необходимую документацию на жилплощадь в строящемся доме и по застройщику.

Обратите внимание! Большинство банков предлагает клиентам подать заявку онлайн. Так, в Сбербанке есть сервиз Дом клик, благодаря которому есть возможность подать документы на ипотеку и выбрать объект в новостройке

После аккредитации, сверки цены на жильё и регистрации ДДУ в соответствии с установленными законом нормами, если не будет обнаружено существенных нарушений, производится выдача денег по ипотечному кредиту.

Однако процесс, связанный с проверкой на законность, отнюдь не дешёвый и относительно долгосрочный.

Процедура оформления

От принятия решения об участии в долевом строительстве до расчета по договору, покупателю необходимо выполнить ряд шагов:

- Выбор застройщика и объекта строительства. Этот этап требует максимально ответственного отношения для избежания риска того, что дом так и не будет сдан в эксплуатацию.

- Выбор квартиры с последующим ее бронированием. На этом этапе обязательно необходимо сообщить представителю компании, что при расчете будет использоваться материнский капитал, так как информация об этом обязательно включается в договор.

- Регистрация договора в Росреестре, согласно от 13 июля 2015 года N 218-ФЗ.

- Внесение собственных средств, если договор заключается без привлечения кредитных средств.

- Если покупатель оформляет ипотечный кредит, то зарегистрированный договор предоставляется в банк, на основании его подписывается ипотечный договор, после чего перечисляются кредитные средства на счет застройщика.

- Передача пакета документов в Пенсионный фонд для выплаты, согласно сертификата.

Покупателю стоит обратить внимание на то, чтобы в договоре присутствовала следующая информация: подробные сведения об объекте, цена и порядок оплаты (необходимо указать, что используется материнский капитал), дата ввода дома в эксплуатацию, гарантийные обязательства застройщика. Без этой информации Пенсионный фонд откажет в выплате материнского капитала

В договоре должна быть оговорена рассрочка оплаты, так как перечисление средств по сертификату обычно происходит в течение 1-2 месяцев с момента подачи всех документов.

После того, как дом сдан в эксплуатацию, право собственности сначала оформляет на себя лицо, заключавшее договор долевого строительства, а потом производится переоформление на всех членов семьи. Если этого не сделать, право собственности может быть признано недействительным, так как нарушены права детей.

Этапы покупки – пошаговая инструкция

Ниже даётся алгоритм действий заёмщика и будущего владельца. Данная инструкция поможет избежать всевозможных ошибок, сэкономит время и средства дольщика. Итак, всего шесть шагов определяют порядок в достижении положительных результатов в поставленных целях.

Шаг 1. Поиск надежного застройщика

Перед походом в банк нужно убедиться, что застройщик действительно благонадёжен. Желательно провести расследование по интернет-источникам, просмотреть отзывы, которые покажут, насколько довольны клиенты этим производителем.

Важно обратить внимание на соблюдение сроков, не является ли компания банкротом, есть ли разрешительные документы на строительство, участок земли, свидетельство, лицензия и прочие учредительные акты юридического лица. Рекомендуется не пожалеть средств на квалифицированного юриста, который выяснит это лучше всего. Не стоит экономить на этом, следует помнить, что потерять можно гораздо больше, так как риски высокие

Не стоит экономить на этом, следует помнить, что потерять можно гораздо больше, так как риски высокие

Рекомендуется не пожалеть средств на квалифицированного юриста, который выяснит это лучше всего. Не стоит экономить на этом, следует помнить, что потерять можно гораздо больше, так как риски высокие.

Шаг 2. Одобрение ипотеки в банке

Как только застройщик будет выбран, у него необходимо выяснить с какими банками ведётся сотрудничество. Как правило, аккредитация в таких финансовых организациях на объект строительства уже имеется.

Затем комплектуем документы и подаём их в этот банк самостоятельно, или, если существует такого вида услуга, это может сделать коммерческий агент застройщика, занимающийся ипотечными вопросами.

Агент обязан предоставить помощь на безвозмездной основе. И лучше довериться ему, потому что он в курсе всей банковской политики.

Брокер может подыскать более подходящие условия для заёмщика, избавит его от лишней беготни по банкам. К тому же наверняка он лучше знает порядок, при котором риски отказа в выдаче ипотеки сводятся до минимума.

Шаг 3. Выбор квартиры

Это случилось! Банк одобрил! Самое время перейти к третьему шагу, а именно к выбору варианта квартиры у застройщика. Знакомимся с проектами, планировкой и местом расположения. Выбираем то, что по душе и по средствам, конечно.

Составляется ДДУ, который должен быть также согласован с банком. Стороны визируют договор.

С бланком можно предварительно ознакомиться на сайте компании застройщика, либо связавшись со специалистом попросить его переслать на электронную почту, чтобы иметь наглядное представление и обдумать все пункты. Опять же, лучше это делать с юристом.

Шаг 4. Дата сделки определяется банком

В определённый день осуществляется визит в банк со всеми требуемыми документами, в том числе и с подписанным обеими сторонами ДДУ. Необходимо будет уплатить за страхование и подписать договор с банком на выдачу кредитных средств.

Большинство финансовых организаций ставят условия по первоначальному взносу на аккредитив, за что также предусмотрен комиссионный сбор.

Шаг 5. Регистрация договора

Регистрация прав на совершаемые операции с объектами недвижимости в нашей стране возлагается на единую службу – Росреестр. Дело в том, что любая операция с недвижимым имуществом подлежит строгому учёту.

После подписания всех требуемых документов дольщик вместе с менеджером от застройщика адресуются в государственный реестр для регистрации коммерческой операции. Сделка может быть заключена дистанционно. Сбербанк России в настоящее время электронно взаимодействует с Федеральным органом госучёта.

В обязательство строительной компании входит регистрация ДДУ в Росреестре. Это аргументировано правовыми нормами ст. 4 214-ФЗ. В противном случае сделка будет признана нелегитимной. Законная сила сделки наступает с той минуты, когда были занесены установленные данные в ЕГРП.

Шаг 6. Перечисление финансов застройщику

Весь процесс госрегистрации занимает до десяти суток. Как только эта процедура будет пройдена, нужно обратиться ещё раз в банк с уже вступившим в правовую силу договором.

Будут внесены последние штрихи в оформление ипотеки и произведён перевод средств застройщику.

Помощник

- Памятка ипотечного заемщика

- Интересное об ипотеке

Софья Комарова

Автор Выберу.ру, sofyakomarova@vbr.ru

Специализация: ипотека, кредиты, пластиковые карты

Ипотека на строительство частного дома — не самый распространенный продукт, она выдается в редких банках Домодедово. Кредит относится к целевым, потратить его можно только на строительные работы.

Кредитные учреждения выдвигают строгие требования по таким договорам, прежде всего, к земельному участку, на котором намечено строительство. Он должен быть в частной собственности заемщика и иметь все коммуникации. Участок, как правило, оформляется в залог.

При одобрении заявки основное условие, чтобы взять ипотеку на строительство дома, – высокие доходы заемщика, который должен иметь постоянное место работы с высокой зарплатой. В некоторых случаях может потребоваться поручитель, который будет готов взять на себя финансовую ответственность в случае невыплаты долга заемщиком. Кроме того, практически невозможно получить кредит на строительство дома без первоначального взноса.

На сайте Выберу.ру вы найдете все актуальные предложения по ипотеке на строительство частного дома в банках Домодедово.

Часто задаваемые вопросы

Можно ли получить ипотеку на строительство частного дома?

Да. Программы жилищного кредитования есть у многих российских банков. Их главное отличие от традиционных ипотечных программ – процентная ставка выше и первоначальный взнос крупнее. Минстрой запустил программу поддержки индивидуального жилищного строительства (ИЖС) до 2024 года, поэтому сейчас можно найти наиболее привлекательные условия кредитования. При этом процент по кредиту может оказаться еще ниже, если удастся соблюсти условия программы сельской ипотеки. В этом случае заемщик может рассчитывать на льготную ставку от 3%.

Какие справки и документы потребуются?

Для получения одобрения ипотеки на ИЖС нужны:

- право собственности на землю, где будет производиться строительство дома;

- проект договора на строительство;

- договор на подведение коммуникаций к будущему жилью;

- смета на строительные работы, с указанием расходов на стройматериалы и подведение коммуникаций;

- разрешение на стройку.

Заемщик представляет кредитору документы, удостоверяющие личность, и источники дохода. Если клиент будет использовать какие-то субсидии от государства, потребуется подтвердить право на них.

Какие банки дают льготную ипотеку на строительство дома?

Самые популярные программы на строительство жилого дома предлагают Сбербанк, ВТБ, Райффайзенбанк, Дом.РФ, Россельхозбанк. Также можно получить одобрение заявки на кредитование под ИЖС и в других кредитных организациях

При выборе банка обратите внимание на специальный льготный госпроект «Сельская ипотека». По этой программе ставки ниже, поэтому при соблюдении требований банка и условий программы можно потратить на строительство загородного жилья значительно меньше, чем по традиционной ипотеке под возведение частного жилья

Ипотека на строительство и ремонтЦель ипотечного кредитования

Специальные программы в ипотекеВиды недвижимости

Поручительство в ипотекеИпотека под залог

Выберите ипотеку

На строительство дома

Квартира в ипотеку

Под залог имущества в 2021 году

Ипотечное кредитование на покупку комнаты

Соц. ипотека в Домодедово

Ипотечный кредит многодетным семьям

Кредит на жилье по 2 документам

На коммерческую недвижимость