Кредит потребительский и автомобильный: отличия

Самое первое и коренное – направленность. Любые специализированные программы – целевые. То есть они выдаются банком строго на приобретение автомобиля, а значит, вы должны предоставить отчет о том, что потратили полученные деньги именно на заявленную цель.

Часто целевые займы – это POS-кредиты, которые оформляются прямо в магазине или, как в нашем случае, в салоне. Тогда потенциальный покупатель просто выражает желание приобрести авто в кредит, после чего сотрудник салона рассылает заявки на финансирование в несколько банков-партнеров. Когда одна из организаций соглашается, салон получает деньги и продает клиенту машину, а счастливый автолюбитель выплачивает долг уже кредитной организации.

Если же деньги выдаются заемщику на руки (наличными или на карте), он обязуется предоставить банку чеки и другие бумаги, которые подтвердят факт покупки автомобиля.

Потребительский кредит же можно потратить так, как заблагорассудится – клиенту не придется отчитываться о том, на что пошли средства.

Другое отличие – залог. Кредит на авто предполагает, что машина, которую вы купите, до полной выплаты долга будет в собственности банка. Вы можете ей пользоваться – ездить на ней, поставить в гараж, но вот распорядиться – продать или подарить – не получится. Для этого нужно полностью выплатить долг. Потребительская ссуда в этом плане дает полную свободу – можно купить авто и тут же его продать. Никто вам не помешает.

Важный момент автокредитования – первоначальный взнос. Многие целевые программы подойдут только тем, кто уже имеет небольшой стартовый капитал – в размере от 10 до 30% от стоимости желаемого автомобиля. Без первоначального взноса кредит обойдется заемщику дороже.

Чтобы получить нецелевой кредит, не нужно разбивать свинью-копилку или снимать с накопительного счета честно отложенные деньги, так как оформляются они без первоначального взноса.

Еще один вопрос – страховка. ОСАГО – это обязательный пункт автокредитов, но ведь есть еще и КАСКО. Многие финансовые организации предлагают скидку по процентам за оформление добровольной страховки у аккредитованных страховых партнеров. Еще несколько процентных пунктов можно скинуть за покупку полиса страхования жизни и здоровья.

Нецелевой кредит не предполагает никаких страховок, в том числе ОСАГО, поэтому вы можете сами выбрать страховую компанию после того, как купите транспортное средство.

Помимо этого, автокредит – это еще и строгие условия кредитования

Не только заемщик должен соответствовать требованиям банка, но и сам автомобиль – неважно, покупаете ли вы его в салоне или с рук. Если машина, по мнению кредитора, потеряла ликвидность, ссуду на нее взять не получится

Потребительский заем, как мы уже упомянули выше, можно потратить так, как вам захочется, а значит, можно купить авто и, например, с большим пробегом.

Мы сформировали эти отличия в таблицу для наглядности:

Автомобильный | Потребительский | |

Цель | Покупка авто | Любая |

Залог авто | Обязательный | Нет |

Требования к ТС | В зависимости от банка – класс, марка, пробег, страна-производитель | Нет |

Первоначальный взнос | 10−30% от стоимости авто | Не требуется |

Страховка | Обязательно – ОСАГО, опционально – КАСКО | Не требуется |

Использование авто | Можно использовать, но не распоряжаться | Можно использовать по усмотрению клиента |

Виды кредитов в автосалоне

Несмотря на кажущуюся однообразность условий кредитования, кредиты на ТС у дилера имеют ряд отличий, которые обусловлены разновидностью самого займа. И далее, как раз о том, какие ссуды могут быть предложены будущему заемщику.

Без первоначального взноса

Оформить ссуду на покупку авто без первоначального взноса можно, но для заемщика это обернется дополнительными трудностями. Почему так? Потому, что по мере эксплуатации автомобиля рыночная стоимость любой машины уменьшается, это вполне логично. Если заемщик прекратит выплату и банк вернет себе залоговое авто, то он потеряет некую сумму средств. И компенсировать ее он может благодаря первоначальному взносу.

Если банк не может получить такого первоначального взноса, то он пытается минимизировать свои риски. И делает он это за счет нескольких вариантов:

- повышает процентную ставку на кредит;

- вводит дополнительные комиссии и платежи;

- увеличивает стоимость страховки или навязывает обязательное приобретение КАСКО;

- оформляет машину в качестве предмета залога.

Какой вариант предложат заранее невозможно узнать. Это зависит от кредитной политики банка. Кроме того, к таким заемщикам относятся более щепетильно, чем к заемщикам с первоначальным взносом. Получить автокредит без взноса могут только субъекты с идеальной кредитной историей.

Исключение из правил – это приобретение отечественных автомобилей, которые кредитуются по государственным программам. В таком случае можно купить ТС и без взноса, и с субсидированием процентной ставки. Но в таком случае необходимо узнать, где есть такие предложения.

Что из бумаг для получения автокредита требуют банки от юридических лиц?

Юридическим лицам, решившим приобрести автомобиль за кредитные средства, в первую очередь рекомендуется сначала посетить то банковское учреждение, в котором ранее был открыт расчетный счет. В таком случае при подаче заявки кредитор не потребует учредительные документы. Но если счет открыт не был или было принято решение о кредитовании в другом учреждении из-за более привлекательных условий, то тогда этот банк заведет юридическое дело, на основании которого можно будет считать, что обратившийся клиент является юридическим лицом.

Для открытия расчетного счета необходимо предоставить пакет документации, состоящий из следующего:

- Решения о создании ООО.

- Лицензии, дающей право на ведение предпринимательской деятельности.

- Свидетельства о регистрации Индивидуального Предпринимателя.

- Бумаги, подтверждающей факт постановки на учет в налоговый орган.

- Устава учреждения со всеми внесенными изменениями.

- Выписки из ЕГРЮЛ (эта справка действительна только 90 дней с момента ее получения и в банк нужно предоставить ее оригинал и ксерокопию, заверенную у нотариуса).

- Паспортов директора, бухгалтера и всех учредителей.

- Приказа о назначении директора и главного бухгалтера.

- Платежного поручения о внесении уставного капитала в полном размере.

- Декларации о доходах за прошлый и текущий год.

После того как все перечисленные бумаги получит менеджер банка, будет осуществлена полная проверка, при которой выяснится, действительно ли существует компания, какая у нее кредитная история и много других моментов.

Справка! Если на момент подачи заявки на автокредит основание фирмы было осуществлено меньше 12 месяцев назад, то в соответствии с правилами Центробанка в предоставлении заемных денег на покупку машины будет отказано.

В случае с компаниями со сложной структурой банк еще подвергает проверке всю документацию учредителей, которые напрямую связаны с ведением хозяйственной деятельности. В случае предоставления залога на него тоже необходима документация с указанием балансовой стоимости объекта.

Если речь идет о предоставлении автокредита Индивидуальному Предпринимателю, который находится в браке, то муж/жена должны предоставить согласие на открытие кредитного договора.

Если автокредит хочет взять ИП с расчетным счетом

Если у индивидуального предпринимателя открыт текущий счет, на который могут быть перечислены кредитные средства на покупку автомобиля, то к заявлению – анкете ему нужно приложить:

- Всю бухгалтерскую отчетность.

- Идентификационный номер налогоплательщика и водительское удостоверение.

- Свой гражданский паспорт и документ удостоверяющий личность мужа/жены (при наличии официального брака).

- Военный билет (для мужчин в возрасте от 21 до 27 лет).

- Бумаги об управленческой отчетности.

- Договор о кредитовании.

- Если у ИП есть контрагенты, то еще нужно предоставить все действующие договора.

- Налоговую отчетность (если ИП работает по единому налогу, то банк потребует декларацию за несколько налоговых периодов).

- Выписку из ЕГРЮЛ (для юр. лиц) и из ЕГРИП (для ИП).

- Бумагу, подтверждающую факт отсутствия или наличия картотеки №2.

- Договор купли-продажи транспортного средства.

- Документы, подтверждающие факт владения имуществом (в случае предоставления залогового объекта банку).

- Выписку об остатке на расчетном счету в другом банковском учреждении (при наличии счета в других учреждениях), а также справку о денежном обороте за последние полгода.

- Заверенное у нотариуса согласие мужа/жены на оформление автокредита.

Дополнительно банки иногда просят донести договор на аренду помещения. Причем некоторые учреждения даже выдвигают требование, которое заключается в том, что срок действия этого документа должен быть не больше года.

Виды программ кредитования в РФ

Некоторое время назад автокредит оставался самым популярным способом получить заветное авто престижной модели, внося предварительно лишь незначительную сумму первого взноса. Сейчас к обычным автокредитам добавлено множество других, не менее интересных программ, учитывающих все возможные ситуации и интересы автомобилистов.

Можно оформить машину прямо в салоне, либо предварительно согласовать покупку с банком в отделении. Если уже имеется личный транспорт, он может быть принят к зачету при покупке нового. Отсутствие денег на первый взнос решается за счет потребзайма, а если владелец к окончанию срока погашения захочет сменить ТС, ему предложат льготный кредит.

Также предлагают кредиты с субсидированием части стоимости покупки из бюджета. Государство выделяет 10% или 25% (зависит от региона оформления), чтобы снизить суммарную переплату.

В чем разница

Итак, перед нами 2 варианта денежной ссуды:

- автокредит;

кредит потребительский.

Отличия этих кредитных продуктов весьма существенны. Если вы берете автокредит, то его цель определена в точности — это покупка автомобиля. Ничего другого купить при получении этого кредита не получится — средства в этом случае выделяются именно на покупку автомобиля.

А вот если оформляется кредит потребительский, тогда на полученные деньги можно купить не только «железного коня», но и стиральную машинку, и телевизор, и все, что будет душе угодно.

С назначением мы определились, теперь пора определиться с понятием:

- Автокредит — это денежная ссуда, выдаваемая гражданам для покупки автомобиля. Здесь есть одна очень важная особенность — купленая машина будет пребывать в залоге у кредитора до полного расчета дебитора.

Потребительский кредит подразумевает выдачу денежных средств на покупку любой полезной в хозяйстве вещи. На эти деньги можно купить тот же самый автомобиль. В этом случае покупку не придется отдавать в залог банку.

Обратите внимание! Если получится так, что, получив потребительский кредит, вы по какой-то причине не сможете погашать долг перед банком, то банкиры не будут иметь право конфисковать у вас транспортное средство с целью его последующей реализации. А вот в случае с автокредитом все совсем наоборот: при отсутствии платежей банк заберет у вас машину и продаст ее, чтобы покрыть расходы, связанные с выдачей денежных средств дебитору

Чтобы не ошибиться и сделать достойный выбор, необходимо быть осведомленным в вопросах, связанных с плюсами и минусами этих видов кредитования. Только производя анализ ситуации, можно выбрать идеальный вариант. Именно этим мы сейчас и займемся.

Специальные условия автокредита

Классический – Можно получить только на новую машину. Срок займа: 5-7 лет. Требуется первый взнос.

Экспресс – Кредит выдается за один день. Для получения требуется сокращенный список документов. Размер процентной ставки высокий.

С государственной поддержкой – Если заемщик подходит под список критериев, часть суммы покупки компенсирует государство. В России действуют программы «Первый автомобиль» и «Семейный автомобиль».

Trade-in – Сумма покупки нового авто частично компенсируется продажей предыдущего. Старый автомобиль нужно сдать в дилерский центр, где планируется покупка нового.

Без КАСКО – Отказ от страховки влечет повышенные риски как для водителя, так и для банка. Некоторые банки могут оформить займ без КАСКО с повышенной процентной ставкой.

Без первоначального взноса – Стоимость машины можно выплачивать равными частями, если нет денег на первый взнос. В этих программах также высокая процентная ставка.

Рассрочка (беспроцентный кредит) – Программы со скрытой процентной ставкой. Процент за пользование кредитом платит автосалон.

На данной странице представлены все банки, где можно оформить автокредит. Сравнивайте предложения разных банков, чтобы найти самый выгодный автокредит и узнать, как его можно оформить.

Как могут обмануть при автокредитовании

При оформлении транспортного средства в кредит в автосалоне человек может столкнуться с разными вариантами обмана. Иногда сотрудник используют следующий вариант вымогательства денежных средств. Сначала менеджер салона сообщает, что желаемой модели нет в наличии, и на нее имеется очередь на целых 5 месяцев вперед

При этом они осторожно предлагают услугу, которая позволяет купить машину вне очереди. Только за нее нужно заплатить немалую сумму

Также обмануть могут, подменив комплектацию. К примеру, сотрудники меняют какие-либо детали на более дешевые, а в договоре прописываются дорогие. Часто покупатели не замечают такой подмены или закрывают на нее глаза, потому что преобладают эмоции, хочется быстрее получить автомобиль.

Но так халатно относиться к покупке нельзя. Необходимо все тщательно проверять. Ведь сотрудники салона могут легко заменить детали не просто на дешевые, но и на те, которые производитель категорически запрещает использовать для данной модели автомобиля.

Получится, что собственник машины не соблюдает рекомендации компании-производителя. А это влечет за собой нарушение правил эксплуатации транспортного средства, что приводит к снятиюего с гарантии. Доказать потом, что эти правила нарушил не водитель, а сотрудник салона будет нереально. Договор ведь подписан заемщиком, а значит, все было в полном порядке.

Еще в салоне часто автомобили оснащают различными предметами, которые, по сути, там не нужны. Они никак не влияют на качество машины, ее характеристики, а служат для обеспечения удобства управления ею. Такие предметы водитель может приобрести себе по желанию. Если они не нужны, то зачем за них переплачивать кредит.

Также бывают случаи, когда клиентам под видом нового автомобиля предлагают приобрести подержанный

В этом случае нужно обратить внимание на гарантийные сроки

Таким образом, покупка автомобиля в кредит в автосалоне является простой и быстрой процедурой. Стать обладателем своей машины сейчас может любой желающий, главное иметь стабильный доход и подойти к этому вопросу с особой серьезностью, чтобы в дальнейшем не возникло проблем с погашением кредита и эксплуатацией автомобиля.

Что выгоднее сегодня

Какой способ кредитования выбрать, зависит от конкретной ситуации.

На выбор повлияют:

- Размеры собственных накоплений. Если своих средств хватает более чем на половину стоимости, это говорит в пользу потребительского кредита. Если меньше — в пользу автокредита.

- Срок выплаты. Чем меньше планируете рассчитываться по кредиту, тем выгоднее потребительский. На долгий срок лучше взять автокредит.

- Процентная ставка. Чем меньше разница между предлагаемыми ставками, тем выгоднее потребительский.

- Возможность досрочного погашения. Банковские организации могут одновременно разрешать досрочно погашать потребительский и запрещать такие действия при автокредите. Если этот пункт важен, стоит выбрать первый вариант.

- Потребность в КАСКО. Расширенная страховка не требуется, если автовладелец имеет опыт вождения и оставляет машину в надежном месте. Начинающему водителю и жителю опасных районов она скорее всего понадобится. В первом случае чаша весов склоняется в сторону потребительского способа кредитования. Во втором — можно рассматривать автокредит.

Примерный расчет

Произведем расчет для примера, чтобы понять, выгоден ли автокредит. Допустим, покупается автомобиль за 800 000 рублей. На первоначальный взнос есть 200 000 руб. (25%). Банк одобрил потребительский займ под 19%, а автокредит — под 12%. Сумма займа: 600 000 рублей, срок: 3 года.

Автокредит:

- сумма выплат: 717 066,80 руб.;

- ежемесячный платеж: 19 928,59 руб.;

- переплата: 117 066,80 (19,51% ).

Посчитаем КАСКО на 3 года, при условии снижения стоимости на 20% в год и ставке 7%.

Получим 134 400 рублей:

- 1 год: 800 тыс. х 7% =56 тыс.;

- 2 год (800 тыс. — 20%) х 7% = 44,8 тыс.;

- 3 год (800 тыс. — 40%) х 7% = 33,6 тыс.

Итого: 851 466,80 руб.

Потребительский:

- сумма выплат: 791 061,15 руб.;

- ежемесячный платеж: 21 993,61 руб.;

- переплата: 191 061,15 (31,84% ).

Расчет носит приблизительный характер. В этом примере потребительский обойдется на 60 тысяч дешевле. Полноценный расчет можно составить, только зная все условия договора.

Условия автокредитования в 2019 году

- Стандартный автокредит на покупку машины. Условия почти идентичны банковским предложениям. Исключение ― процентная ставка, размер который обычно увеличен на 2-7 % годовых.

- Trade–in (особая программа). Согласно условиям заемщик вправе оплатить первоначальный взнос транспортным средством, принадлежащим ему, если оно соответствует таким требованиям, как:

- исправное техническое состояние;

- возраст ТС – не более 13 лет;

- срок рассрочки – до 5 лет;

- процентная ставка: 17-22 % годовых.

- Беспроцентный автокредит в рассрочку. В данном случае автосалон не берет процент за оказание услуг, а внесение обязательных платежей проводится в несколько шагов. Минусы: завышенная стоимость продаваемого авто, комиссионный сбор за каждый платеж со стороны банка, ТС выступает в качестве залога.

- Кредит на авто без внесения первоначального взноса. Транспортное средство приобретается без вложений собственных средств заемщика, но процент по кредиту будет значительно выше.

Как погашается долг

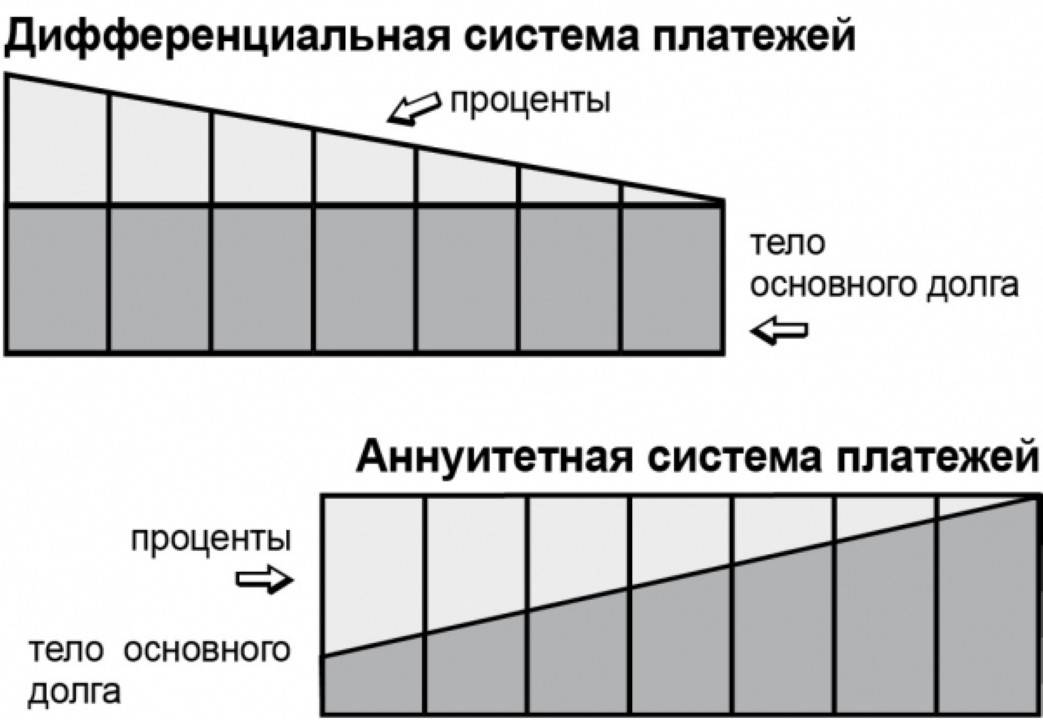

Погашается кредит ежемесячными равными платежами в течение установленного в договоре срока кредитования.

Системы погашения автокредитов. Фото: s.rdrom.ru

Важно! Перечисляются средства на счет в банке, с которым заключается соглашение. Допускается вносить досрочные платежи для погашения автокредита

Допускается вносить досрочные платежи для погашения автокредита.

Как рассчитывается погашение кредита

При расчете автокредита учитывается тело кредита и начисленные проценты.

Например, автомобиль стоит 800 тыс. руб., причем заемщик вносит 20% от стоимости в качестве первоначального взноса, а именно 160 тыс. руб.

Выдается автокредит на срок в 3 года (36 месяцев), а ставка процента в год равна 15%. Размер займа равен 800 000 – 160 000 = 640 тыс. руб.

Ежемесячна выплата по основному долгу равна 640 000/36=17778 руб. Сумма процентов равна 640 000*20%/12=10667 руб. Ежемесячный платеж равен 10667+17778=28445 руб.

При расчете не учитывалась страховка и комиссия банка, поэтому эти платежи включаются в расходы, связанные с оформлением автокредита.

Как рассчитается КАСКО

Каждая страховая компания самостоятельно рассчитывает размер КАСКО, для чего учитываются разные факторы:

- марка покупаемой машины;

- год выпуска авто;

- модель автомобиля;

- его комплектация и стоимость.

Важно! Учитывается стаж и опыт вождения покупателя.

Можно ли досрочно погашать

Запрещено банкам устанавливать какие-либо проценты или пени за досрочное погашение, поэтому каждый заемщик может вносить средства заранее, погашая кредит.

Информация может содержаться в договоре или может отсутствовать в этом документе.

Как снизить процентную ставку

Уменьшить потребительскую ставку как по потребительскому кредиту, так и по автокредиту вам помогут:

- Положительная кредитная история – отсутствие просрочек по предыдущим кредитам и объявлений о банкротстве

- Достаточно большой официальный доход, после вычета расходов превышающий размер платежа по кредиту минимум в два раза

- Предоставление одного или нескольких созаемщиков – лиц, которые разделяют обязанности с заемщиком

- Получение зарплаты на карту банка и использование других услуг – банки предлагают более выгодные условия постоянным клиентам

- Отсутствие судимостей и блокировок счетов

Если вы хотите улучшить условия по уже оформленному кредиту, то вы можете оформить для него рефинансирование. В этом случае вы получите кредит со сниженной ставкой, который можно будет использовать для погашения предыдущего. При автокредите купленная машина также освободится от залога – вы сможете свободно распоряжаться ей.

Плюсы и минусы покупки автомашины в кредит в автосалоне

Сделка имеет как преимущества, так и недостатки. Преимуществами оформления автокредита в автосалоне называют:

- простоту и оперативность предоставления автокредита;

- индивидуальный подход к каждому претенденту;

- возможность выбрать из нескольких предложений банков наиболее подходящее;

- возможность получить консультацию сотрудника финансовой организации по всем непонятным и интересующим вопросам.

Этот вид автокредитования наделен и некоторыми недостатками. К минусам автокредита в специализированном салоне относят:

- более высокие ставки займа, чем при непосредственном обращении в банк;

- существующие подводные камни сделки, не заметные при оформлении.

О последнем пункте расскажем более подробно.

Процесс оформления автокредита

Сам процесс получения автокредита через автосалон считается достаточно простым.

Для этого выполняются последовательные действия:

- первоначально потенциальный заемщик должен выбрать автомобиль, для покупки которого ему потребуются заемные средства;

- далее надо определиться с тем, какое количество личных денег имеется в распоряжении, которые могли бы применяться для первоначального взноса;

- после надо изучить все предлагаемые программы автокредитования, для чего изучаются предложения представителей разных банков, работающих в автосалоне;

- изучаются все условия, после чего выбирается наиболее оптимальное предложение для материального положения и предпочтений потенциального заемщика;

Первый этап – выбор автомобиля в салоне.

- подаются заявки на несколько выгодных предложений, так как наверняка хотя бы по одной из них будет получено положительное решение;

- далее подготавливается нужный пакет документации для оформления автокредита, причем желательно выполнить это до непосредственного посещения организации, так как нужны только стандартные бумаги для оформления займа;

- далее надо ожидать ответа от выбранного банка;

- если будет получено одобрение на заявку, то надо тщательно изучить договор, чтобы убедиться, что в нем отсутствуют разные скрытые платежи или комиссии, так как они значительно увеличивают кредитную нагрузку на заемщиков;

Что такое госпрограмма субсидирования автокредитов? Подробности тут.

- при возникновении вопросов надо сразу задавать их представителю выбранного банковского учреждения;

- после изучения документа должны иметься сведения о процентной ставке, размере переплаты, ежемесячных платежах и штрафах за просрочку;

- перечисляются средства банку в качестве первоначального взноса;

- после подписания договора надо подождать перевода денег от банка на счет автосалона;

- далее надо прийти в организацию за автомобилем, на который непременно оформляется страховка ОСАГО и КАСКО, причем это является непременным условием для получения автокредита.

Важно! Если потенциальный заемщик плохо разбирается в разных контрактах, то перед подписанием договора автокредитования можно воспользоваться помощью профессионального юриста.

Какие требуются документы

Для оформления автокредита непременно подготавливается определенный пакет документов.

К ним относится стандартная документация:

- справка 2-НДФЛ, которая содержит информацию о доходах потенциального заемщика, причем в зависимости от данных в ней определяется размер ежемесячного платежа и максимальная сумма, которая может выдаваться для покупки машины;

- документация, которая подтверждает, что у человека имеется хорошая кредитная история;

- паспорт самого заемщика и его супруги;

- водительское удостоверение, подтверждающее, что покупатель имеет возможность управлять автомобилем;

- св-во о браке при его наличии.

Важно! Чем больше различных документов, подтверждающих надежность, ответственность и платежеспособность гражданина, будет передано банку потенциальным заемщиком, тем больше вероятность не только получить одобрение на заявку, но и получить от банка действительно лучшее предложение, представленное низкой процентной ставкой и значительной суммой кредита.

Особенности покупки страхового полиса

Основным условием любого банка, предоставляющего деньги заемщикам на покупку автомобиля, выступает необходимость покупки страхового полиса КАСКО.

При этом выбирать компанию, где будет покупаться страховка, может сам заемщик, но только среди тех организаций, которые аккредитованы в банке.

Оформляем кредит на приобретение машины в автосалоне.

К особенностям покупки полиса КАСКО относится:

- на стоимость его влияет цена покупаемого автомобиля, а не та сумма, которая должна быть выплачена по кредиту, поэтому ежегодно цена страховки будет уменьшаться из-за износа и возраста авто;

- дополнительно приобретается полис ОСАГО, причем его цена зависит от мощности автомобиля и иных его параметров;

- для уменьшения процента по автокредиту многие люди предпочитают дополнительно страховать свою жизнь, причем стоимость такого страхования зависит от размера кредита.

Важно! Страховку КАСКО не рекомендуется приобретать непосредственно в салоне, так как ее стоимость будет гораздо выше, чем, если обратиться стандартным образом в обычную страховую компанию.

Выбор нового автомобиля

Покупка нового автомобиля начинается с его выбора. Для этого необходимо найти максимум информации об интересующей марке и модели

Не нужно обращать свое внимание на откровенную рекламу

Помните, что в каждом автомобиле имеются как преимущества, так и недостатки, и не надо гнаться за дешевизной. Купить новый автомобиль дешево, вполне может означать, что в последствии последуют значительные затраты на ремонт и обслуживание. Например, кредит на ремонт. Дешево — не всегда означает качественно.

Сегодня все чаще будущие автолюбители отдают предпочтение известным, раскрученным автобрендам. Но не всегда известная марка отличается своей надежностью, а вот ценами на сервис может неприятно удивить.

Лучшей информацией о надежности будущего автомобиля служат отзывы в Интернете. Посетите форум клуба модели, посмотрите, какие из болячек самые распространенные

Можно также обратить свое внимание на сравнительные тест-драйвы. Но в последнее время, даже известные издания пишут, в основном рекламного характера обзоры и тест-драйвы, новинок

Если есть знакомые или знакомые-знакомых, которые владеют таким автомобилем, поинтересуйтесь их мнением. Узнайте в первую очередь:

- Постоянное ли наличие в продаже запчастей, или только под заказ,

- Реальные условия гарантии,

- Периодичность ТО,

- Стоимость обслуживания,

- Реальный расход бензина. Заявленный производителем расход может существенно отличаться от реального.

- Если это иномарка, то стойкость лако-красочного покрытия к нашей соли зимой.

Не лишним будет попробовать в движении выбранную марку автомобиля у знакомых. Ведь то, что на картинке, отличается от реального автомобиля. Также может отличаться и состояние нового автомобиля от того, что уже имеет некоторый пробег.

Могут выявиться и другие болезни, которые на новом автомобиле не заметить, но которые впоследствии будут доставлять неприятные минуты, причем ежедневные.

Условия и необходимые документы для покупки автомобиля в кредит

С условиями автокредита в автосалоне необходимо внимательно ознакомиться, кроме того, нужно тщательно изучить требуемые документы для совершения такой сделки.

Понятно, что каждый банк предоставляет свои индивидуальные требования, но при этом есть установленный стандарт, который предусматривает внимательное и грамотное отношение к себе.

Стандарт заключается в следующем:

- Возраст заемщика должен быть от 21 года до 60 лет.

- Заемщик обязательно должен быть гражданином Российской Федерации.

- Наличие официального места работы.

- Хорошая кредитная история.

- Возможность привлечь поручителей.

Из документов требуются паспорт гражданина страны, справка с места работы об уровне дохода и другие бумаги, которые индивидуально прописываются банком.

Вопрос-ответ

Требуется ли оформление ОСАГО при покупке машины за счет потребительского кредита?

Да – оформление ОСАГО все еще является обязательным для владельца машины по закону, независимо от способа покупки.

Можно ли отказаться от КАСКО после оформления автокредита?

Да, вы можете в течение 14 дней после оформления расторгнуть страховой договор и вернуть часть уплаченных взносов. Сделать это после погашения кредита будет нельзя.

Почему банк иногда без объяснения причины отказывает в выдаче кредита?

Банк может отказать в кредите, если вы не соответствуете требованиям, предоставили неполный пакет документов или отказались от оформления страховки. Частые отказы без причины в одном и том же банке также могут говорить о снижении его надежности – таким способом он хочет удержать свои деньги у себя.