Условия по ипотеке на строительство частного дома в Россельхозбанке в 2021 году

Российский сельскохозяйственный банк дает своим клиентам более десятка разных пакетов оформления займа.

| Название/описание | Сроки (лет) | % |

| Мечты сбываются — программа, нацеленная на покупку квартиры таунхауса в жилом состоянии. При этом не имеет значение рынок — первичный или вторичный. Сумма — от ста тысяч до 60 миллионов рублей. Первый платеж — минимум 20%. | 30 | 8,2 |

| Ипотека «Сельская» — деньги, направленные на покупку строящегося или функционирующего жилого помещения. Договор о купле-продаже возможно заключить физическим или юридическим лицами, идивидуальным предпринимателем. Смысл в том, чтобы привлечь граждан к покупке собственного жилья в сельских районах. Размеры финансирования — от 100 000 до 3 000 000 миллионов. | 25 | 2,7 |

| Дом мечты — от ста тысяч до 20 млн. Валюта — рубли. При этом первоначальный взнос относительно небольшой — десятая часть общей суммы. | 30 | 9,3 |

| «Не переплачивай» — это тариф, который дается не на покупку недвижимости напрямую, а на погашение предыдущих займов по ним. Целевые направления: квартира (I/II рынки), жилой дом + земельный участок, таунхаус (отдельно или с участком), реструктуризация имеющегося долга. Мин. размер — 100 тыс. Максимальная сумма зависит от направления средств. На погашение кредитов дают до 20 млн, на квартиры от 10 до 20 млн, на дома — до 10 млн. Обеспечение выплаты — залог приобретаемого вами объекта. | 30 | 8 |

| «Специальные предложения» — составляется договор строительства с условием, что за долю вклада вы получаете в новостройке определенное количество площади. Размеры финансовой помощи — от ста тысяч до 60-ти миллионов RUB. При этом ваш первоначальный взнос — минимум 15% от общей суммы. | 10 | 3,75 |

| Ипотечные каникулы — ипотека, нацелена на покупку квартиры (в новостройке или ранее эксплуатируемом доме). При этом первый взнос вы платите на 13-й месяц с даты получения денег. | 30 | 10 |

| «Ипотечное жилищное кредитование» — деньги на покупку загородного домика с участком или без. До 60 млн рублей на 30 лет. | 30 | 9 |

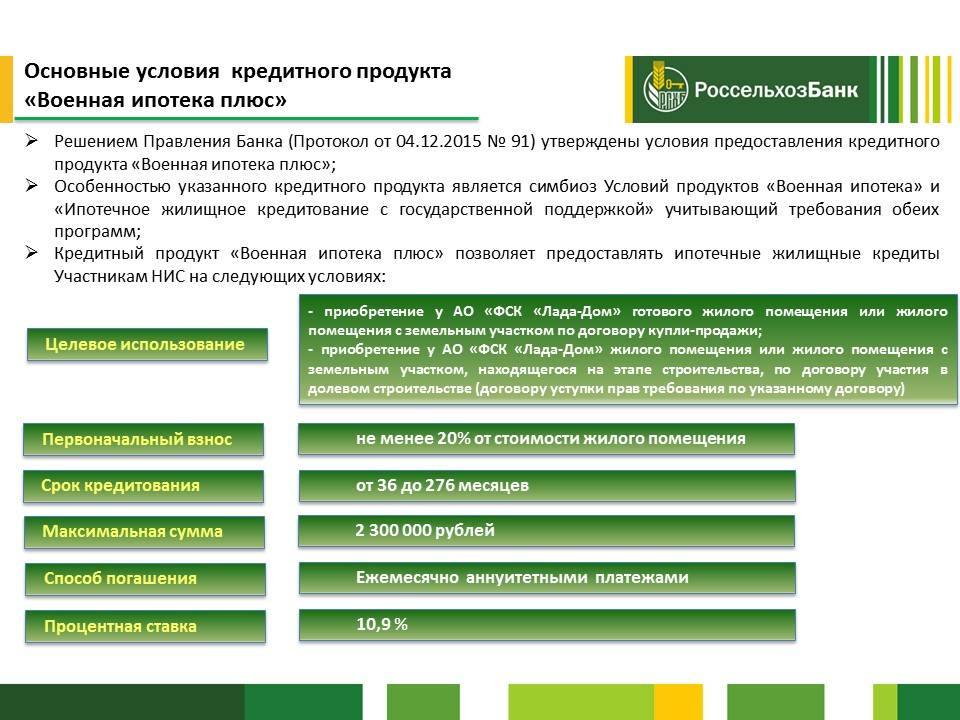

| Рефинансирование военной ипотеки — реструктуризация старых долгов для военных. Сумма — не больше двух миллионов семисот тысяч рублей. | 3 — 27 | 8,75 |

| Рефинансирование ипотеки государственный РСХБ — быстрое погашение предыдущих кредитов, вне зависимости от того, на каком из рынков были приобретены апартаменты. Размер ипотеки — от 100 000 до 20 000 000. | 30 | 10,15 |

| Государственная поддержка семей с детьми — договоры купли-продажи рассматриваются на такие объекты: долевое соглашение с застройщиком, для жителей Дальнего востока — покупки квартир/домов на вторичном рынке. | 30 | 4,7 |

| Молодая семья и материнский капитал — до 60 000 000 RUB на приобретение квартиры/дома по государственной программе. | 30 | 9 |

| Целевая ипотека — это покупка апартаментов под залог того недвижимого имущества, которое у вас уже есть. Выдается без комиссии. | 30 | 10,10 |

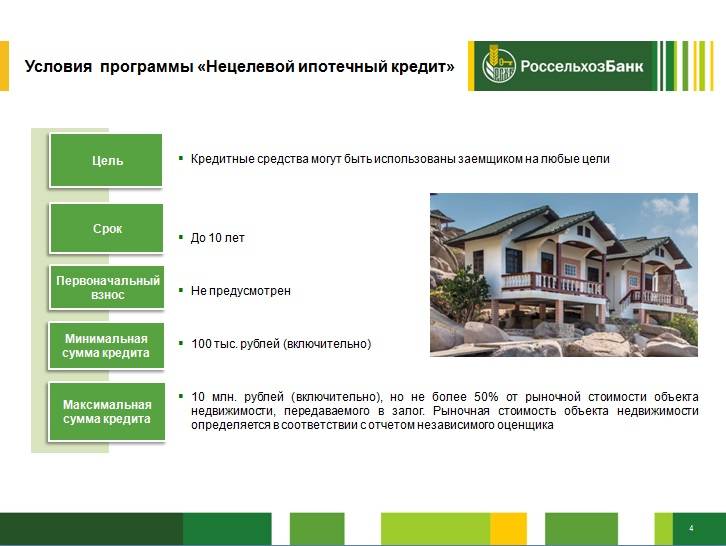

| Нецелевой кредит под залог жилья — 10 млн на 10 лет. | До 10 | 10,7 |

| Ипотека по двум документам — клиенту не придется подтверждать свой доход и вид занятости. Все происходит по форме банка. | 25 | 10,3 |

| Военная ипотека — деньги, которые предоставляются военнослужащим. Условие: участие в накопительно-ипотечной системе — от трех лет. | До 27 | 8,75 |

Ипотечное кредитование в РСХБ

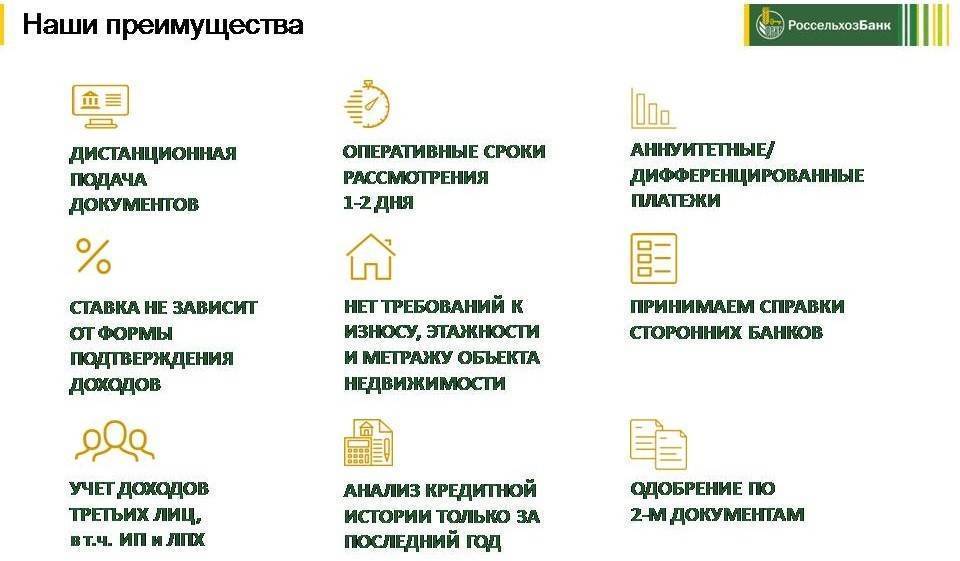

Кредитование в Россельхозбанке происходит на особых требованиях, которые равны для всех клиентов. Информацию по предложениям и процентам публикуют на сайте.

Описание программы:

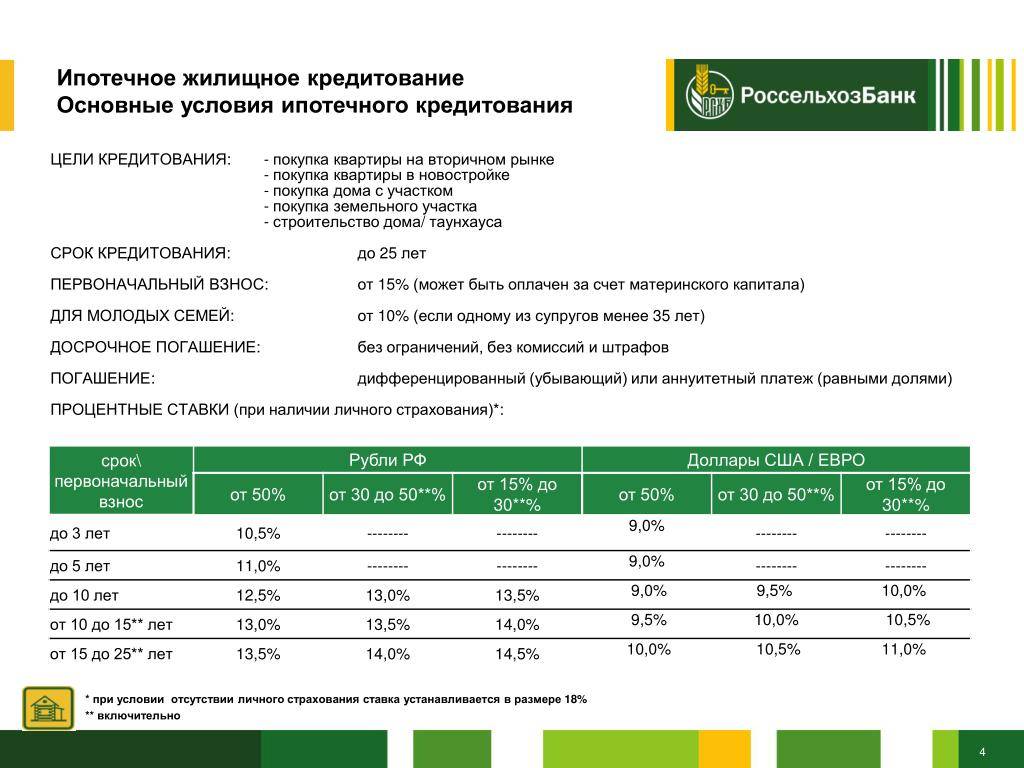

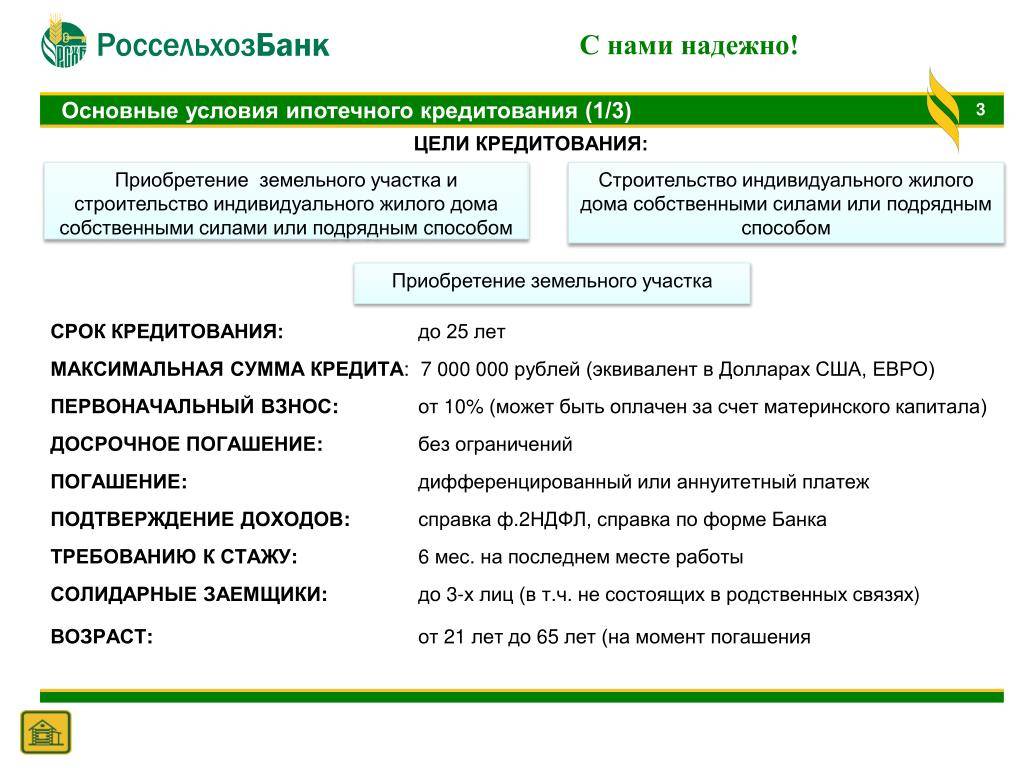

- максимальный срок — 30 лет;

- первый платеж — минимум 15% от общей стоимости возведения дома;

- размер — от 100 000 до 60 миллионов рублей;

- выдается строго в государственной валюте по безналичному расчету;

- ставка — от 9%.

Сельская ипотека

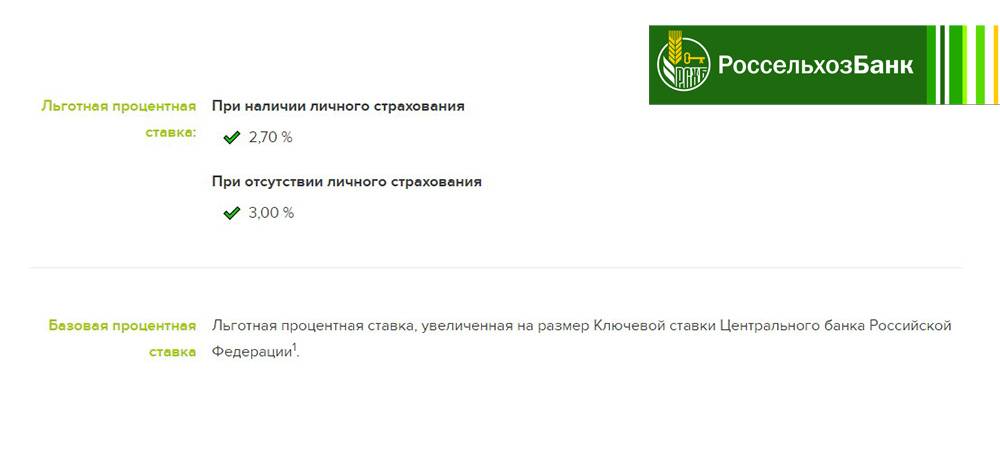

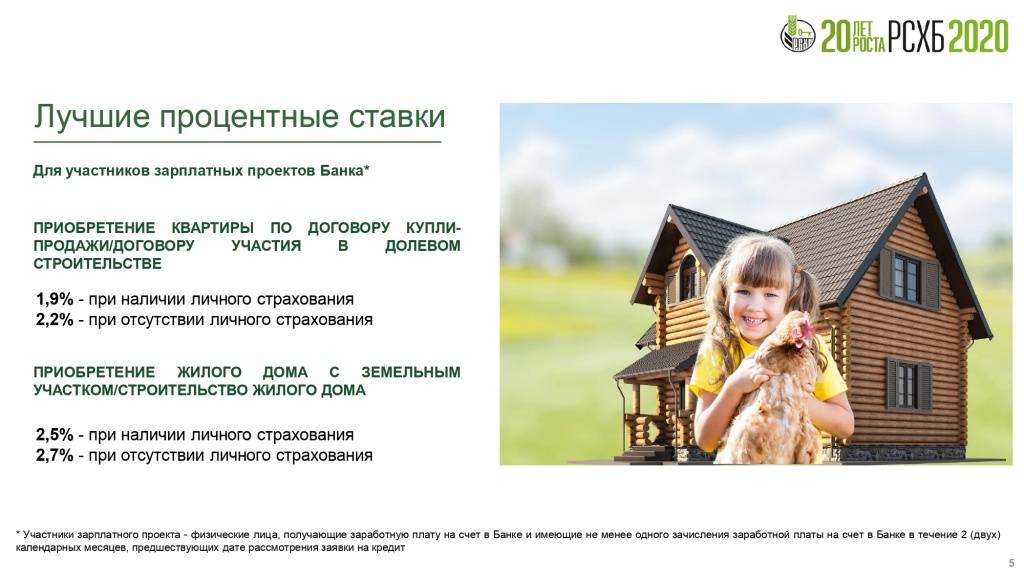

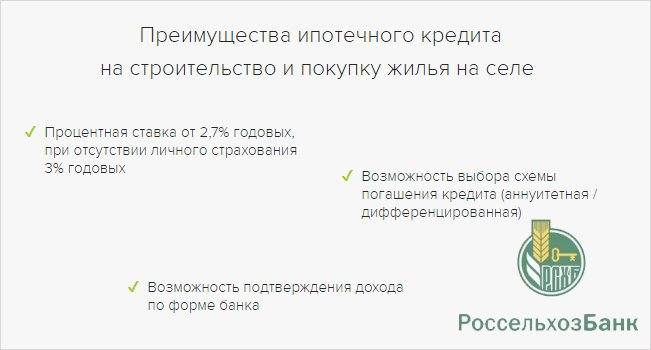

Одним из наиболее привлекательных по условиям является тарифный план «Сельская ипотека». Здесь предусмотрена льготная ставка по процентам для того, чтобы привлекать людей к жизни в сельской местности. Коэффициент переплаты — от 2,7% на срок до 25 лет. Особенности:

- целевые средства на приобретение недвижимости или ее возведение;

- клиент сам выбирает схему погашения задолженности;

- доходы подтверждаются банком;

- есть возможность купить не только жилплощадь, но и земельный участок (что особенно актуально в сельской местности).

Как взять в Россельхозбанке кредит на строительство жилого дома — условия

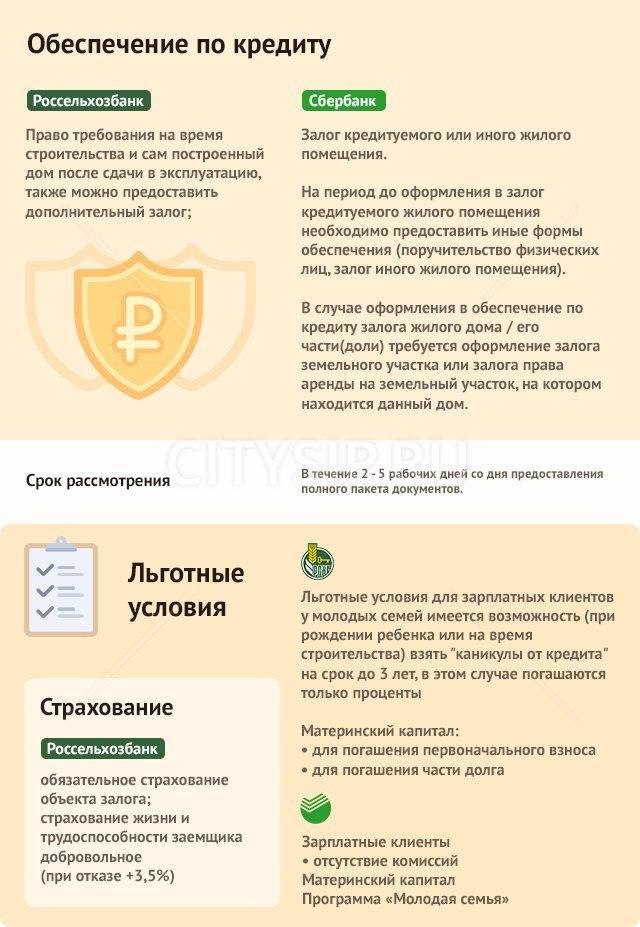

Основными требованиями, которые Россельхозбанк предъявляет к соискателям, являются залоговое обеспечение и поручители. В виде начального залога может выступать земля, на которой ведется строительство. Однако наиболее оптимальным в этом случае будет предоставить в качестве обеспечения другую недвижимость. Она же может быть и дополнительным обеспечением.

Бесплатная консультация юриста по телефону:

8 (804) 333-01-43

Немаловажным моментом остается и подтверждение стабильных доходов, достаточно высоких, чтобы покрывать требуемые выплаты по кредиту. В случае неуверенности в финансовом благосостоянии клиента, банк может потребовать поручителей или созаемщиков.

Ипотечный кредит на строительство в Россельхозбанке выдается двумя частями. Поскольку это целевой заем, то обо всех растратах необходимо будет предоставлять отчеты. Только в этом случае можно рассчитывать на получение второй части ссуды.

Также стоит обратить внимание на статус земли, отведенной под строительство. Она должна быть рассчитана на индивидуальное жилищное строительство, иначе банк просто не будет рассматривать заявку

Соискатель должен также обладать начальной суммой, которую Россельхозбанк потребует в качестве первоначального взноса.

Документы для оформления ипотечного кредита в Россельхозбанке достаточно стандартны:

- паспорт гражданина РФ;

- официальные подтверждения доходов, возможно и со стороны поручителей;

- любые другие документы, способные составить положительное мнение о платежеспособности соискателя и его добросовестности — вплоть до квитанций о коммунальных платежах;

- документы на владение земельным участком со статусом индивидуального жилищного строительства;

- положительным моментом будет предоставление конечной сметы строительства, его сроки, чертежи, максимально приближенная сумма всех расходов;

- доказательства наличия первоначальной суммы для строительных работ;

- если поднимается вопрос о дополнительном залоге — потребуются документы и на него, в соответствии с требованиями банка.

Россельхозбанк предлагает сумму ипотечного кредита от 100 тыс. до 20 млн. рублей сроком до 30 лет. Сумма не может превышать 85% от требуемого на строительство частного дома объема средств. Процентная ставка обсуждается в отдельном порядке, все будет зависеть от сроков и величины кредитования. В рамках предлагаемой программы есть возможность оформить ссуду под материнский капитал. Банк также потребует 15% от суммы в качестве первоначального взноса.

Ипотека на строительство в Россельхозбанке — рассчитать под материнский капитал

В условиях существуй программы материнского капитала, Россельхозбанк предлагает наиболее оптимальные варианты его использования. По условиям использования, он может быть задействован в улучшении жилищных условий. Кредит на постройку дома становится именно таким вариантом.

Безналичные средства материнского капитала могут быть задействованы как первоначальный взнос, или же как выплата на погашение взятой ссуды. Условия кредитования лиц, владеющих материнским капиталом, останутся стандартными. Однако существуют возможности, по которым молодые семьи могут рассчитывать на несколько более льготные условия получения займа:

- размер первоначального взноса может быть уменьшен до 10%;

- есть возможность получить отсрочку по выплате процентов до трех лет.

Ипотека на строительство под материнский капитал

Ипотека на строительство частного дома под материнский капитал становится хорошей возможностью молодым семьям улучшить жилищные условия. При этом нет необходимости ждать, пока ребенку исполнится три года. Подавать заявку на получение кредита можно сразу по получению социального сертификата — его наличие является обязательным для банка.

В итоге есть два основных варианта, по которым молодая семья может рассчитать использование материнского капитала в рамках ипотечного кредита. В первую очередь это его использование как первоначальный взнос по займу, в этом случае он фактически увеличит выдаваемый кредит, одновременно погашая первый взнос. Другой вариант — погашение ипотеки разовой выплатой.

Стоит также учитывать, что использование материнского капитала потребует большего времени на сбор и оформление нужных документов. Перевод средств должен получить одобрение в Пенсионном фонде, после чего только банк готов будет начать оформление ипотеки.

Ипотека на строительство частного дома: документы

Бумаги, которые требуются до получения согласия, несильно отличаются у различных банков. Это анкета, паспорта, справка о доходах и т.д. После одобрения кредита документы могут меняться и дополняться.

- Паспорта все участников договора, то есть ваш, супруга (супруги), тех, кто являются созаемщиками и поручителями. Копии с прописками;

- Справка с места работы, где указан ваш доход, если зарплата поступает не на карту этого банка;

- Все бумаги, касающиеся залога (свидетельство о праве собственности на землю или другое жилье);

- План строительства будущего дома и другие документы на него;

- Первоначальный взнос (доказательства, что он есть);

- Свидетельство о браке и рождении детей, если они потребуются.

Какие-то дополнительные бумаги банк может потребовать в индивидуальном порядке (сертификат на маткапитал, справка о состоянии счета, военное удостоверение и т.д.)

Не стоит думать, что банк верит на слово, выдает деньги и забывает о вас, лишь бы платили исправно. Кредитные организации очень внимательно следят за тем, куда тратятся их деньги, поэтому потратить их на что-то другое у вас не получится. С этой целью банк может и не выдать целую сумму, а выплачивать ее частями по ходу продвижения работ, а также потребовать предъявить документы, подтверждающие, что деньги потрачены именно на строительный процесс: договор на проведение работ, смета и прочее.

Как оформить ипотеку в РСХБ

Порядок оформления ипотеки в Россельхозбанке предусматривает следующие шаги:

- Подготовить пакет документов по списку.

- Подача заявки. Она должна быть рассмотрена в течение пяти дней. Положительное решение действительно 90 дней.

- Выбор жилья. Примите решение об объекте недвижимости. Обратитесь к одному из оценщиков, аккредитованных банком. Получите оценку и предоставьте её в банк.

- Заключение договоров. Совместно со своим менеджером подготовьте договор купли-продажи, кредитный договор и договор страхования объекта залога. Если необходимо, то договор страхования заёмщика. Подпишите договоры.

- Регистрация сделки. Подайте заявление в Росреестр, и он внесёт сведения о сделке в Единый государственный реестр прав на недвижимое имущество и сделок с ним (ЕГРП). Получите выписку и предоставьте копию этой выписки в РСХБ.

Дополнительно Россельхозбанк просит приехать в банк для того, чтобы сфотографировать вас и запросить данные из ПФ.

Дополнительные расходы по сделке составляют примерно 0,2 -0,5% — ипотечное страхование. 3000 рублей аккредитив или 4500 ячейка для ипотеки на вторичку. По ипотеке на новостройку – без дополнительных плат.

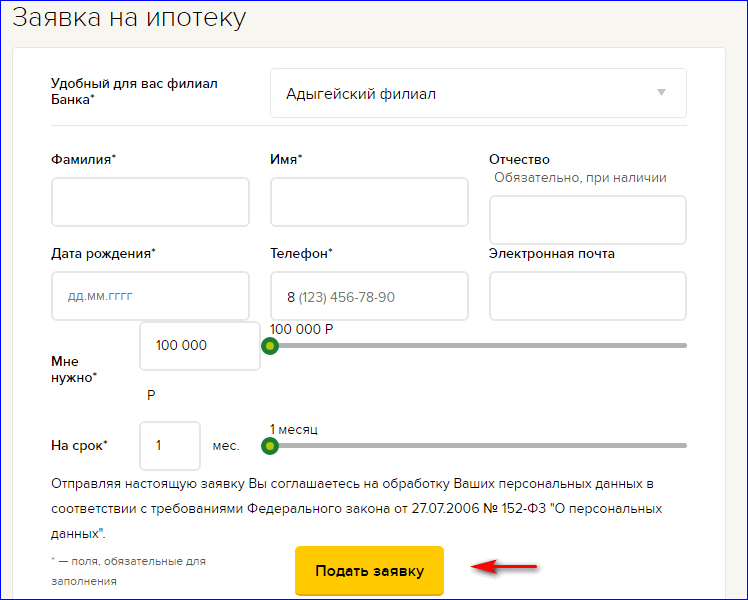

Как подать заявку на ипотеку онлайн в «РоссельхозБанке»?

Чтобы подать онлайн-заявку на ипотеку в «РоссельхозБанке», достаточно заполнить предложенную форму.

Расчет ипотеки Сбербанк

Сначала нужно указать ближайший филиал банка, а затем ввести следующие данные:

- ФИО;

- дату рождения;

- номер телефона;

- адрес электронной почты;

- требуемую сумму займа;

- срок, за который планируется полностью погасить ипотеку.

Нажать на кнопку «Подать заявку». Отправляя ее, пользователь автоматически соглашается на обработку его личных данных, согласно № 152-Ф3 «О персональных данных» от 27.07.2006 г.

После рассмотрения заявки сотрудник компании свяжется с клиентом по телефону и назначит дату приема в отделении банка, чтобы обсудить детали сотрудничества.

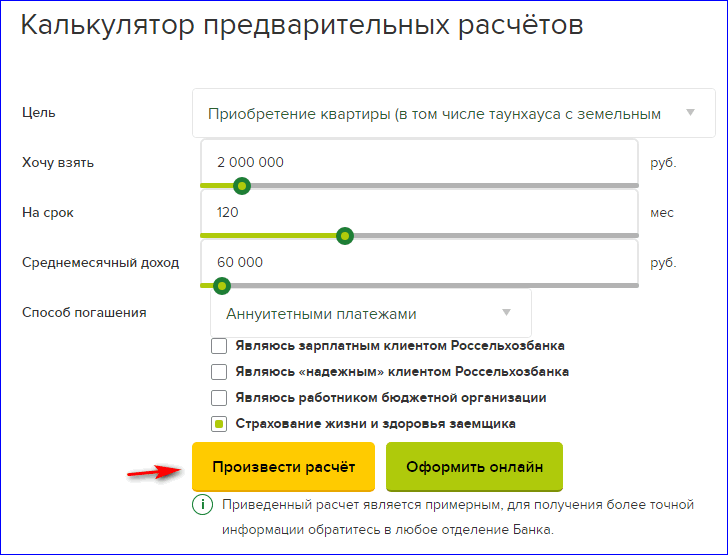

Калькулятор онлайн

Для осуществления предварительных расчетов пользователи могут воспользоваться онлайн-калькулятором, опубликованном на том же сайте. В пустых полях стоит указать следующие данные:

- цель (например, приобретение квартиры);

- стоимость недвижимости;

- первоначальный взнос;

- срок погашения ипотеки;

- среднемесячный доход;

- способ погашения (аннуитетными или дифференцированными платежами).

Ниже нужно поставить отметку около одного из пунктов, подтверждая свой статус в отношении «РоссельхозБанка», сотрудничество в бюджетной организации или возможность страхования здоровья и жизни заемщика. Нажать на кнопку «Произвести расчет». Справа отобразится результат: ежемесячный платеж, процентная ставка, максимальная сумма ипотеки и прочее. Если все устраивает, предлагается нажать на кнопку «Оформить заявку онлайн».

Дополнительно можно открыть график погашения, кликнув по одноименной ссылке внизу.

Программы ипотечного кредитования в «РоссельхозБанке»

«РоссельхозБанк» предлагает следующие программы ипотечного кредитования:

- жилищное — для покупки квартиры, частного дома на первичном и вторичном рынке, земельного участка (процентная ставка от 10%);

- рефинансирование ипотеки — займ для погашения существующей ипотеки (от 10,25%);

- с государственной поддержкой семей с детьми — для приобретения жилья у застройщика, рефинансирование ипотеки для семей, где родились или родятся дети в период с начала 2018 по конец 2022 года (от 6%);

- целевая ипотека — кредит для покупки жилья под залог недвижимости, находящейся в собственности у заемщика (от 10,60%);

- материнский капитал — покупка жилья в ипотеку с использованием средств, выплаченных за рождение детей (от 10%);

- ипотека с двумя документами (от 11,40%);

- военная ипотека — кредит для покупки жилья, предназначен для военнослужащих (от 9,50%).

Подробнее о каждой программе ипотечного кредитования от «РоссельхозБанка» — здесь. Под каждым описанием находится кнопка «Оформить», при нажатии на которую система перенаправляет пользователя на страницу для оформления онлайн-заявки.

Условия по ипотеке в Россельхозбанке и требования к заемщикам

Брали ли Вы когда-нибудь кредит или ипотеку?

ДаНет

Взять ипотеку в Россельхозбанке можно как на покупку квартиры, апартаментов в новых домах (новостройках) или вторичном рынке, так и на приобретении готового дома (таунхауса, коттеджа) или земельного участка под строительство. Причем клиент может также выбрать ипотечный кредит на покупку жилья по договору долевого строительства. Стоит отметить, что по некоторым программам возможно оформить ипотеку в Россельхозбанке без первоначального взноса и всего по 2 документам.

Взять ипотеку в Россельхозбанке можно как на покупку квартиры, апартаментов в новых домах (новостройках) или вторичном рынке, так и на приобретении готового дома (таунхауса, коттеджа) или земельного участка под строительство. Причем клиент может также выбрать ипотечный кредит на покупку жилья по договору долевого строительства. Стоит отметить, что по некоторым программам возможно оформить ипотеку в Россельхозбанке без первоначального взноса и всего по 2 документам.

Для того чтобы получить ипотеку в РСХБ заемщик должен соответствовать следующим критерия:

- Являть гражданином РФ (иметь паспорт).

- Иметь регистрацию по месту жительства или пребывания.

- Для физических лиц стаж работы на последнем рабочем месте должен быть больше 6 месяцев и не менее одного года общего стажа за последние пять лет.

- Если ипотечный кредит берет клиент с положительной кредитной историей и получающий заработную плату на счет, открытый в РСХБ, то стаж на последнем рабочем месте может быть больше 3 месяцев. На заемщиков, получающих пенсию на счет в данном банке, требования по общему стажу работы не распространяются.

- Для тех, кто ведет личное подсобное хозяйство (ЛПХ), необходимо наличие записи в похозяйственной книге о ведении гражданином этого самого ЛПХ в течение более 1 года до даты подачи заявки на ипотечную ссуду.

- Возраст заемщика должен быть больше 21 года. При этом заем не выдается, если клиенту на момент закрытия долговых обязательств исполнится больше 65 лет.

Для оформления ипотеки в Россельхозбанке потенциальный клиент должен предоставить следующий пакет документов:

- заполненные анкету заемщика и заявление на выдачу займа;

- паспорт гражданина России;

- мужчинам младше 27 лет необходимо предъявить военный билет;

- документы, свидетельствующие о заключении брака или разводе;

- свидетельства о рождении детей;

- бумаги, подтверждающие необходимый уровень дохода и трудового стажа у заемщика;

- документы по кредитуемому объекту недвижимости, а также залога (если программа предусматривает наличие залогового имущества).

Физическим лицам для того чтобы взять ипотеку на вторичное жилье в Россельхозбанке или на квартиру в новостройке придется предоставить для подтверждения уровня доходов справку по форме 2-НДФЛ или по форме банка. Скачать справку по форме банка можно на официальном сайте компании. Также следует учитывать, что банк в праве при рассмотрении заявки запросить любую другую дополнительную информацию и документы (трудовую книжку, заверенную работодателем, диплом об образовании), поэтому нужно быть готовым к этому.

Процентные ставки по ипотеке в Россельхозбанке и условия кредитования зависят от выбранной программы, срока заимствования денежных средств, статуса заемщика. Если человек имеет положительную кредитную историю, является зарплатным клиентом банка, получает пенсию на счет в РСХБ или использует материнский капитал при покупке недвижимости, то он может рассчитывать на льготные условия и снижение процентной ставки по ипотеке в Россельхозбанке.

Процентные ставки по ипотеке в Россельхозбанке и условия кредитования зависят от выбранной программы, срока заимствования денежных средств, статуса заемщика. Если человек имеет положительную кредитную историю, является зарплатным клиентом банка, получает пенсию на счет в РСХБ или использует материнский капитал при покупке недвижимости, то он может рассчитывать на льготные условия и снижение процентной ставки по ипотеке в Россельхозбанке.

Теперь рассмотрим подробнее каждую ипотечную программу в этой кредитной организации.

Брали ли Вы микрокредит в МФО?

ДаНет

Документы

Для получения кредита потенциальный заёмщик должен представит следующие документы:

- Заявление на предоставление займа и анкету.

- Документ, удостоверяющий личность. Паспорт.

- Военный билет для мужчин до 28 лет.

- Свидетельство о браке или разводе.

- Св-во о рождении (если есть дети).

- Документы о доходах и наличии постоянной работы и требуемого трудового стажа. 2 НДФЛ или справка по форме банка.

- Выписка о ведении ЛПХ (если ведется).

- Документы по объекту залога. Свидетельство о регистрации права собственности залогодателя на закладываемую недвижимость.

Банк может запросить дополнительные документы, если сочтёт это целесообразным.

Справка по форме банка Россельхозбанка одна из самых сложных среди всех банков. Образец заполнения можно скачать у нас на сайте.

Банк очень требователен к оформлению копии трудовой книжки. Проверьте, чтобы в ней было указано образование. Иначе запросят переделывать документы или приносить диплом. Обязательно должна стоять личная подпись заемщика. Серия и номер книжки должны соответствовать году выпуска.

Пошаговая инструкция. Первый шаг

Этот шаг можно пропустить, и начать со следующего. Но я все-таки рекомендую его сделать. Я рекомендую обратиться к ипотечному брокеру, который про ипотеку знает почти все. Времени на выбор банка тогда потребуется намного меньше, вероятность получения кредита — увеличится, а в ряде банков, кредит можно будет получить по специальным программам: отличающимся лучшими условиями. Выгоды от такого обращения могут многократно превысить денежные затраты на оплату услуг брокера.

Затем, я рекомендую зайти в риэлторскую фирму и заключить договор с риэлтором, чтобы покупка квартиры в ипотеку была простой, а не превратилась бы в бесконечное «хождение по мукам». При покупке квартиры в кредит нужно учитывать массу особенностей: если риэлтор профессионально работает с ипотекой, все эти особенности он знает. Конечно, работа и ипотечного брокера, и риэлтора стоит денег, но в случае с ипотекой, на этом лучше не экономить. Хотя — выбор за Вами.

Шаг второй. Вас рассматривает банк.

Выдавая деньги, банк рискует. Поэтому деньги выдают не всем. Рассмотрение занимает от трех — пяти дней, до полутора месяцев, в зависимости от банка и от источников Ваших доходов.

Шаг третий. Ищем квартиру.

Квартиру найти несложно: есть множество сайтов в интернете, да и печатных изданий, где публикуются объявления о продаваемых квартирах. Но! Квартиру надо проверить, надо собрать все документы по ней.

Причем, поскольку происходит покупка квартиры в ипотеку, а не за наличные деньги, квартира должна понравиться не только Вам, но и банку. Этот шаг делаем тогда, когда есть положительное решение по предыдущему шагу. Если же решение отрицательное — ищем другой банк, и предыдущий шаг проходим с другим банком

Шаг четвертый. Оценка.

Банк должен быть уверен, что не выдает кредит больше, чем столько процентов от стоимости квартиры, сколько предусмотрено его кредитной программой. Поэтому квартиру надо оценить. Сертификат об оценке передается в банк.

Шаг пятый. Квартиру утверждает банк.

Квартира найдена, документы собраны и направляются на проверку в банк и в страховую компанию. Служба безопасности банка вместе с юридическим отделом, а также сотрудники страховой компании рассматривают выбранную Вами квартиру. Если их все устраивает, то Вам можно данную квартиру купить.

Шаг шестой. Кредитный договор.

Перед сделкой Вы подписываете кредитный договор. По этому договору банк готовит для Вас необходимые деньги, чтобы продавец квартиры (в случае продажи квартиры) мог их получить.

Шаг седьмой. Деньги.

В зависимости от банка деньги передаются продавцу по-разному. Либо через депозитную ячейку, либо на счет продавца. Если через депозитную ячейку — то закладка денег в ячейку происходит перед государственной регистрацией.Деньги могут передаваться также посредством аккредитива.

В случае с новостройкой, банк переводит деньги застройщику по безналу.При каждом способе передачи денег есть свои нюансы.

Шаг восьмой. Нотариальное удостоверение.

Со 2 июня 2016 года нотариальное удостоверение для ряда сделок стало обязательным. Это сделки по отчуждению долей в праве общей собственности на недвижимое имущество, в том числе при отчуждении всеми участниками долевой собственности своих долей по одной сделке.То есть, если отчуждаемая квартира оформлена в долевую собственность, например, на мужа и жену, то такая сделка подлежит обязательному нотариальному удостоверению, с оплатой услуг нотариуса, естественно.

Если отчуждаемое имущество оформлено в индивидуальную собственность, договор не подлежит обязательному нотариальному удостоверению. Но банк может потребовать, чтобы нотариальное удостоверение было бы. Потребует — придется удостоверять нотариально.

Банк также может потребовать, чтобы нотариально были удостоверены подписи на закладной.

Но даже, если банк ничего этого не потребует, визит к нотариусу все-равно придется сделать: чтобы удостоверить согласия супругов на сделку или наоборот: написать заявления, что участники сделки не состоят в браке.

Шаг десятый. Страхование.

Иногда этот шаг предшествует сделке. Банк рискует и хочет свои риски уменьшить. Банк уменьшает свои риски, как водится, за Ваш счет. То есть со страховой организацией расплачиваетесь Вы.

Я пропустил ряд небольших шажков, например «обналичку денег». О них Вы обязательно узнаете. Даже если Вас поставят перед фактом — ничего страшного: цена вопроса не велика.Как оформить ипотеку на квартиру в Сбербанке в 2021 г. Порядок оформления ипотеки в Сбербанке на новостройку и вторичку, документы, плюсы и минусы.

Условия выдачи кредита

Условия стандартного кредитования на строительство:

- сумма — до 60 млн руб.;

- ставка — от 7,5% годовых;

- срок исполнения обязательств — до 30 лет;

- первый взнос — от 15% общего размера займа;

- отсутствие комиссий за выдачу средств.

Для многодетных семей и при использовании маткапитала действуют специальные условия.

Процентные ставки

Ставка рассчитывается индивидуально для каждой заявки.

Ставка устанавливается индивидуально для каждого клиента.

Ставка устанавливается индивидуально для каждого клиента.

Факторы, которые влияют на годовую процентную ставку, следующие:

- наличие / отсутствие обеспечения;

- страхование заемщика / отказ от полиса;

- вид кредитования, программа;

- срок действия договора и сумма;

- уровень риска банка;

- кредитная история (КИ);

- пакет документов и др.

Рассчитывать на оформление договора с минимальной переплатой могут только надежные клиенты РСХБ: физические лица с хорошей КИ и работники компаний-участников «зарплатного проекта».

Для кредитных договоров, предусматривающих заем до 3 млн руб. на возведение дома или приобретение участка, действуют такие ставки:

| Первоначальный взнос, % | Надежные клиенты | Бюджетники |

| До 20 | 9,25 | 10,5 |

| Свыше 20 | 9 | 10,25 |

Если сумма кредита превышает 3 млн руб., предлагаются следующие условия:

| Первоначальный взнос, % | Надежные клиенты | Бюджетники |

| До 20 | 9 | 10,25 |

| Свыше 20 | 8,75 | 10 |

Процент не меняется на продолжении всего срока кредитования, если соглашением между банком и заемщиком не предусмотрено иное. В случае нарушения условий договора РСХБ может в одностороннем порядке увеличить ставку.

Александр Москатов, управляющий директор сети «Миэль», добавляет, что во всех банках средняя ставка по загородной недвижимости примерно на 1% выше, чем по городской.

Требования к заемщику

Заемщик должен иметь общегражданский паспорт с регистрацией в одном из регионов присутствия Россельхозбанка.

Заемщик должен иметь паспорт с регистрацией.

Заемщик должен иметь паспорт с регистрацией.

Требования к возрасту:

- от 21 года на момент оформления договора до 65 лет на дату внесения последнего платежа;

- 21-75 лет (если до того, как клиенту РСХБ исполнится 65 лет, пройдет не менее половины срока кредитования и до исполнения созаемщику 65 лет средства будут возвращены банку полностью).

Решение по заявке зависит от размера дохода (он должен быть достаточным, чтобы обслуживать заем) и долговой нагрузки (в РСХБ откажут, если имеются просроченные кредиты).

Необходимый стаж:

| Категория клиента | Стаж на текущем (последнем) рабочем месте, месяцев | Общий стаж за крайние 5 лет, месяцев |

| Физическое лицо | 6 | 12 |

| Потенциальный заемщик с хорошей КИ и те, кто получает зарплату на карту РСХБ | 3 | 6 |

| Пенсионеры, получающие пенсию в РСХБ | 6 | — |

| Граждане, ведущие подсобное хозяйство | 12 | 12 |

Если нет возможности подтвердить занятость и размер дохода, можно подать заявку на кредит по 2 документам (до 8 млн руб. под 8,8%). Но такая программа кредитования не предусматривает использования средств для строительства (разрешается приобрести жилой дом с участком).

К имуществу

Участок должен находиться на территории населенного пункта с разрешенным ИЖС и принадлежать заемщику (на правах собственности или аренды у органов местного самоуправления). Заявку одобрят, если срок аренды превышает период действия договора. Вести строительство разрешается собственными силами или с привлечением подрядчиков.

Участок должен принадлежать заемщику.

Участок должен принадлежать заемщику.

При рассмотрении сметы строительства учитываются планируемое физическое состояние и капитальность итогового объекта.

Основные критерии:

- благоустройство, наличие коммуникаций и инфраструктуры (круглогодичный подъезд, интенсивная застройка близлежащих территорий);

- используемые материалы (например, для фундамента допускаются камень, кирпич, бетон), планировка, количество этажей, качество систем;

- наличие документов (включая оформленные договоры с поставщиками коммунальных услуг).

Предложения Россельхозбанк кредит на строительство дома: условия, проценты и программы банка

Для россиян жилищный вопрос всегда был насущным и стоял очень остро. Благо теперь эту проблему можно решить удачно, ведь банки выдают ипотечные займы гражданам практически с любым доходам, а многим делают и скидки, учитывая те или иные обстоятельства. Поэтому теперь вы можете не просто переехать в квартиру попросторней, но и построить свой собственный отдельный частный дом.

Банки выдают деньги и для такой цели.

1. Ипотечный кредит на возведение собственного дома от Россельхозбанка

В рамках указанного предложения клиент легко получит средства на возведение своего собственного коттеджа или дома с земельным участком.

Условия выдачи денежных средств в таком случае будут следующими:

Длительность выплат по ипотечному займу – максимум до 25 лет; Сумма, выдаваемая на строительство – по максимуму до 20 миллионов рублями, по минимуму от 100 тысяч рублями; Деньги клиента в счет первого взноса – 15% и более (0%, если в зачет идет материнский капитал, 10% — для молодой семьи); Проценты по ипотечному займу на строительство – от 12,5% до 17% – до государственной регистрации возводимого клиентом жилья, после сдачи объекта — от 12,5% до 14,5%; Анкета заемщика принимается и рассматривается совершенно бесплатно, банк делает это в течение 10 (десяти) рабочих дней; Средства за осуществление внутреннего перевода денег не взимаются, а вот за аренду ячейки или за внешний перевод деньги снимаются по тарифам кредитора.

Рассчитывать на получение подобного займа могут россияне в возрасте от 21 года, верхняя граница проходит по 65 годам. Рабочий стаж должен составлять минимум полгода на последнем месте труда, минимум один год за период в прошедшие пять лет. Для клиентов, что занимаются ведением ЛПХ, ссуда оформляется без этих сведений. Что касается доходов, то кредит под строительство дома Россельхозбанк предоставляет клиенту возможность выбрать альтернативный способ – либо 2НДФЛ, либо корректно оформленная справка, разработанная самим банком. Материальным обеспечением по кредиту будет возводимый объект, до перевода недвижимости в залог принимается поручительство или прочее движимое/недвижимое имущество заемщика. Как было сказано выше, средства можно получить траншами, тогда заем выдается в форме открытой кредитной линии. Но можно взять и всю сумму единовременно. Погашение задолженности осуществляется равными платежами, хотя доступна и дифференцированная схема.

Молодая семья, где одному или обоим супругам до 35 лет, может рассчитывать на льготы – отсрочку выплаты основного тела долга до 3 лет, отсрочку при рождении детей во время действия ипотеки – до достижения ими 3 лет. Но отсрочку можно оформить всего раз за весь кредитный срок. Досрочное погашение в рамках такого продукта, как кредит на постройку дома Россельхозбанк, производится без ограничений, комиссий и поборов.

Супруг или супруга могут по условиям выступить созаемщиком по кредиту, их платежеспособность банком не учитывается. Кроме того, можно привлечь до трех физических лиц, в том числе, и не состоящих в родственных отношениях с основным клиентом. Они будут обязаны подтвердить официально размер своего дохода.

Итак, как вы могли убедиться, взять кредит на возведение своего коттеджа или дома вполне возможно и реально. Лучше всего, если вам удастся воспользоваться какой-то совместной программой банка и застройщика. Последнего кредитор, наверняка, проверит вдоль и поперек, а потому будет доверять больше и больше будет уверен в результате. Все-таки немногие банки готовы рисковать и предоставлять клиентам такие значительные суммы, ведь строящийся объект может никогда и не стать полноценным залогом. Но в этом смысле Россельхозбанк настроен к своим потенциальным клиентам достаточно лояльно. Особенно, если вы предложите имеющуюся собственность – транспортное средство, тот же земельный участок, на котором возводится дом, другую недвижимость в залог до окончания строительства вашего дома.

Россельхозбанк кредит на строительство дома – это отличный и удобный способ, наконец-то, стать домовладельцем и переехать не только в собственное, но в загородное, экологически комфортное жилье.

Ипотека на строительство жилого дома в Россельхозбанке и ее условия. Льготные категории заемщиков и общие требования к потенциальному заемщику. Перечень необходимых документов.

Возможные варианты получения ссуды в Россельхозбанке

Получение ипотеки на возведение жилья — сложная процедура с высокой вероятностью отказа или завышения процентной ставки, т.к. банк идет на большой риск (заемщик может не достроить дом или готовое строение окажется неликвидным). Поэтому часто бывает проще и выгоднее оформить кредит по другой программе (например, с привлечением семейного капитала или под залог другого объекта недвижимости).

Потребительский кредит

Если строительство не требует привлечения кредитных средств в большом размере (например, заемщик самостоятельно накопил часть суммы), то лучше оформить потребительский кредит.

Для возведения дома можно взять потребительский кредит.

Для возведения дома можно взять потребительский кредит.

Преимущества такой программы:

- возможность использовать средства на любые цели;

- меньшая кредитная ставка (в сравнении с целевыми жилищными программами);

- упрощенная схема получения средств, отсутствие необходимости готовить большой пакет документов;

- отсутствие необходимости передавать собственность в залог.

Условия потребительского кредитования в Россельхозбанке представлены в таблице:

| Параметр | Для надежных клиентов, работников бюджетных организаций и компаний, которые являются участниками «зарплатного проекта» | Для других физических лиц |

| Минимальная сумма, тыс. руб. | 30 | 30 |

| Максимальная сумма, млн руб. | 5 | 3 |

| Минимальный срок, месяцев | 6 | 6 |

| Максимальный срок, лет | 7 | 5 |

Ставка зависит от суммы и срока кредитования, а также категории, к которой относится клиент.

Стандартный процент для физических лиц, не получающих зарплату на карты РСХБ и не являющихся работниками бюджетных организаций (указана ставка при подаче заявки в офисе банка / онлайн) следующий:

| Сумма кредитования / Срок исполнения обязательств по договору | <12 месяцев | 12 месяцев-5 лет |

| <300 тыс. руб. | 9,4 / 8,9 | 10,4 / 9,9 |

| 300 тыс.-1 млн руб. | — | 9,4 / 8,9 |

| >1 млн руб. | — | 8,4 / 7,9 |

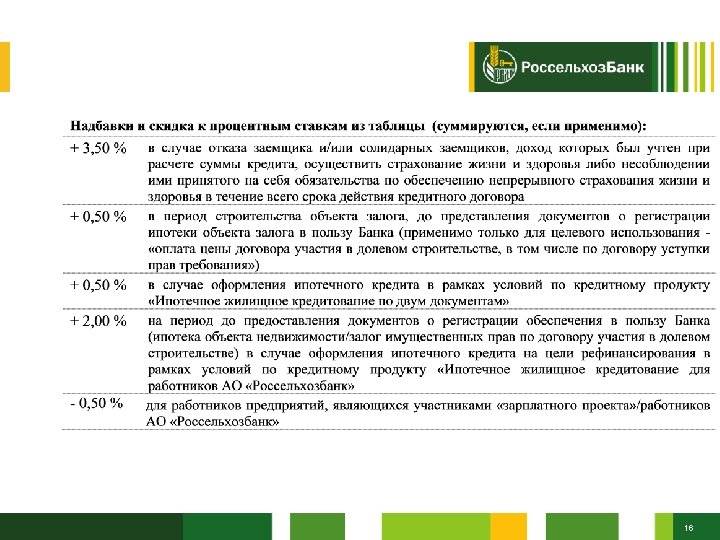

Надбавка к процентам на основную сумму кредита:

- отсутствие положительной КИ — +2%;

- отказ от страхования, если размер займа не превышает 1 млн руб., — +4,5%;

- отказ от страхования жизни и здоровья при сумме кредитования свыше 1 млн руб. — +2,5%.

Материнский капитал

Для семей, в которых один из супругов не старше 35 лет, и обладателей материнского капитала предусмотрены специальные условия:

- средства семейного капитала разрешается направлять в качестве первого взноса или для досрочного погашения имеющегося долга;

- недвижимость оформляется в долевую собственность;

- молодые семьи могут воспользоваться отсрочкой при рождении ребенка (до окончания декретного отпуска матери).

Материнский капитал можно использовать в качестве первого взноса.

Материнский капитал можно использовать в качестве первого взноса.

Условия ипотеки:

- срок кредитования — 12 месяцев-30 лет;

- сумма — 100 тыс.-60 млн руб.;

- минимальная ставка — 7,5%;

- первый взнос — 10%.

В последнем случае исключения такие: 0%, если размер маткапитала соответствует 10%-ной стоимости строительства дома или превышает этот показатель; 20%, если банком учитывались доходы от ведения хозяйства).

Залоговая ипотека

Кредитный договор может быть обеспечен залогом в виде участка, на котором предполагается возведение жилого дома.

В таком случае действуют следующие условия:

- срок действия кредитного договора — 12 месяцев-30 лет;

- сумма — 100 тыс.-20 млн руб. (но максимум 70% стоимости объекта, передаваемого в залог);

- первый взнос отсутствует;

- минимальная ставка — 9,1%.

Кредит можно взять с залогом в виде участка.

Кредит можно взять с залогом в виде участка.

Стандартная

Стандартные условия подходят, если потенциальный заемщик уже владеет земельным участком и собирается привлечь кредитные средства для строительства частного дома.

Кредитный калькулятор

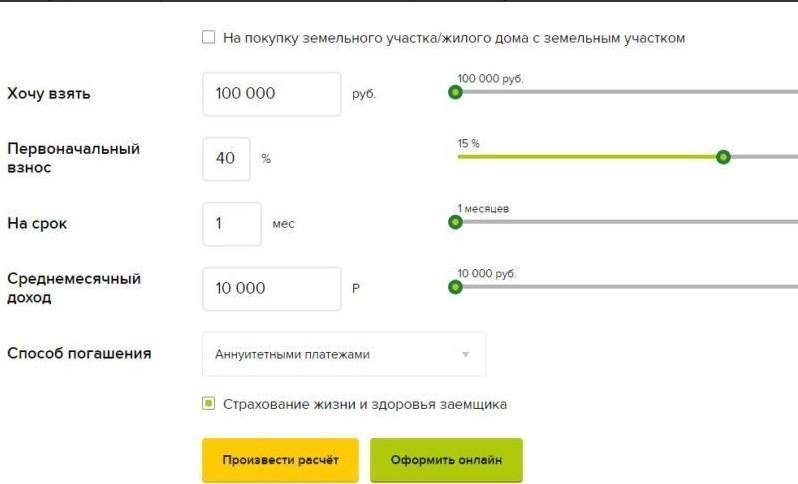

Перед обращением в Россельхозбанк можно провести предварительный расчет параметров ипотеки на размещенном на его сайте калькуляторе (или здесь).

В качестве исходных данных используются:

- стоимость постройки;

- срок кредитования в месяцах;

- первоначальный взнос;

- средний доход заемщика;

- способ погашения.

Рассчитать условия по кредиту, в том числе и на строительство частного дома, можно с помощью специального калькулятора на сайте банка.

Рассчитать условия по кредиту, в том числе и на строительство частного дома, можно с помощью специального калькулятора на сайте банка.

Также нужно указать, планируется ли оформление личного страхования и есть ли у кредитуемого другие основания для снижения ставки.

В результате калькулятор рассчитает:

- сумму кредита;

- размер платежа;

- предполагаемую ставку.

На основе данных о доходе и сроках займа будут предложены значения максимально возможных ссуды и платежа. Под кнопкой оформления онлайн-заявки можно найти ссылку на предварительный график.