Какие банки выдают кредиты на недвижимость ИП и юридическим лицам

| Название банка | Кредитная программа | Процентная ставка | Сумма, руб. |

| Сбербанк | “Экспресс-ипотека” | от 15,5% | до 10 млн. |

| ВТБ 24 | “Бизнес ипотека” | от 13,5% | от 4 млн. |

| Россельхозбанк | Коммерческая ипотека | зависит от срока кредитования и наличия взноса | до 20 млн. |

| Промсвязьбанк | “Кредит бизнес” | зависит от суммы кредита | до 150 млн. |

| ВТБ Банк Москвы | Коммерческая ипотека | устанавливается для каждого клиента после оценки кредитоспособности | до 150 млн. |

| Росбанк | Коммерческая ипотека | от 12,2% | до 100 млн. |

| ЛОКО банк | Бизнес-ипотека | от 9,25% | до 150 млн. |

| Уралсиб | Бизнес-ипотека | от 13,9% | до 170 млн. |

| Юникредит | Коммерческая ипотека | определяется индивидуально после оценки кредитоспособности клиента | до 73 млн. |

| Бинбанк | Бизнес-недвижимость | определяется индивидуально | от 1 млн. |

| Транскапиталбанк | Кредит на коммерческую недвижимость | от 9,15% | до 6 млн. |

| Интеза | Бизнес-ипотека | устанавливается в индивидуальном порядке | до 120 млн. |

А сейчас немного подробнее об условиях кредитования.

Сбербанк

- срок возврата средств – до 10 лет;

- комиссий нет;

- средства предоставляются как на коммерческую недвижимость, так и на жилую;

- Ообеспечение – залог покупаемого имущества либо поручительство от физ. лица и юрид. лица;

- наличие первоначального взноса – 30% от цены объекта, 25% – если вы занимаете повторно;

- страхование – обязательно.

ВТБ 24

- период возврата денег – до 10 лет;

- наличие первоначального платежа – от 15% от цены объекта;

- деньги предоставляются для приобретения офисов, складов, производственных помещений;

- обеспечение – залог покупаемого имущества;

- отсрочка по погашению – до 6 месяцев.

Россельхозбанк

- период кредитования – до 10 лет;

- наличие первоначального взноса – кредитование доступно без его внесения;

- отсрочка по погашению – до 1 года;

- предоставляется только на покупку коммерческой недвижимости;

- обеспечение – залог приобретаемого имущества, доп. обеспечение – транспортные средства, либо оборудование.

Промсвязьбанк

- период кредитования – до 15 лет;

- обеспечение – залог покупаемого имущества, либо поручительство от третьих лиц, либо гарантийный депозит;

- отсрочка по погашению основного долга – до 1 года.

ВТБ Банк Москвы

- цель кредитования – кредит для бизнеса на покупку недвижимости;

- обеспечение – в роли залога выступает покупаемый объект;

- первоначальный взнос – может быть заменен дополнительным залогом либо поручительством.

Росбанк

- цель кредитования – выдается

- обеспечение – в качестве залога выступает приобретаемый объект;

- отсрочка по погашению основного долга – до 6 месяцев;

- досрочное погашение – допустимо, без штрафов и комиссий.

ЛОКО банк

- период кредитования – до 10 лет;

- комиссия за выдачу – 2% от суммы;

- обеспечение – залог имущества, которое вы покупаете.

Уралсиб

- время возврата взятых средств – до 10 лет;

- первоначальный платеж – от 20% стоимости объекта;

- комиссия за выдачу – 1,2% от стоимости кредита;

- обеспечение – залог приобретаемой собственности;

- страхование – обязательно;

- досрочное погашение – без штрафов и комиссий.

Юни Кредит

- срок возврата средств – до 7 лет;

- первоначальный платеж – от 20% цены покупаемого объекта;

- отсрочка по основному долгу – до полугода;

- досрочное погашение – возможно;

- обеспечение – приобретаемое имущество.

Бинбанк

- срок кредитования – до 10 лет;

- первоначальный взнос – от 20%;

- отсрочка погашения – до полугода;

- обеспечение – залог приобретаемого объекта.

Транскапиталбанк

- срок кредитования – до 25 лет;

- комиссия за выдачу – нет;

- досрочное погашение – допускается, без комиссии;

- обеспечение – залог приобретаемого объекта + поручительство (либо по выбору банка).

Интеза

- срок кредитования – до 10 лет;

- возможность приобретения участка земли либо не завершенного строительством объекта;

- первоначальный взнос – от 20% стоимости объекта;

- отсрочка платежей – до полугода.

Как оформить коммерческую ипотеку?

Для получения займа на покупку нежилого имущества физ. лицо должно представить в банк документы:

- паспорт;

- ИНН;

- СНИЛС;

- справку о доходах;

- документацию на объект недвижимости

В банке заполняется заявление-анкета, в которой указываются основные сведения о заемщике. Если физлицо является владельцем бизнеса, то дополнительно представляются документы на компанию. В их число включается бухгалтерская отчетность, учредительная документация, действующие договора с контрагентами и другие бумаги, позволяющие оценить финансовое положение компании.

Большинство банков при выдаче кредита выдвигают условие об обязательном страховании жизни и здоровья получателя ссуды. В таком случае ипотека под коммерческую недвижимость предоставляется только после предъявления страхового полиса, выгодоприобретателем по которому является банк. Также обязательному страхованию подлежит и предмет залога.

Страховку можно оформить в любой страховой компании, которая аккредитована банком-кредитором. Список аккредитованных страховщиков можно получить непосредственно в банке. Стоимость страхования жизни и здоровья зависит от:

- суммы кредита;

- срока кредитования;

- возраста и пола заемщика;

- рода занятий клиента

После одобрения займа заемщик перечисляет текущему владельцу недвижимости аванс, равный размеру первоначального взноса по коммерческой ипотечной ссуде. Далее стороны регистрируют переход права собственности на имущество, а затем заемщик передает объект в залог банку, о чем в ЕГРП делается соответствующая отметка. По окончании процедуры наложения обременения банк перечисляет деньги бывшему владельцу.

Калькулятор коммерческой ипотеки

Практически все банки на принадлежащих им электронных ресурсах предоставляют пользователям возможность самостоятельно произвести примерный расчет бизнес-ипотеки онлайн, с помощью программных калькуляторов. Эти виртуальные инструменты не дают полного и точного представления об условиях кредита, что, как правило, подтверждается предложением обсудить их лично с менеджером.

К тому же калькуляторы имеют универсальную направленность и не предназначены для расчета параметров именно коммерческого ипотечного займа. Для того чтобы ими пользоваться, необходимо самому ввести процентную ставку. Ее, как правило, бизнесмен, еще не обращавшийся в банк, достоверно не знает. Неизвестны ему и размеры различных дополнительных комиссий и сборов.

Впрочем, ориентируясь на указанные выше и публикуемые на банковских сайтах показатели, приблизительно «прикинуть» условия ипотечного кредита все же можно, воспользовавшись калькулятором.

После ввода всех данных и нажатия кнопки «Рассчитать», потенциальный клиент получит примерное представление о том, какую сумму он будет платить в месяц до конца периода кредитования, и какой получится общая переплата.

Выводы

Банки делают все возможное для обеспечения максимальной доступности ипотеки на покупку коммерческой недвижимости для физических и юридических лиц.

Кредит такого рода могут брать представители успешных субъектов хозяйствования, пользующиеся хорошей репутацией и имеющие высокие финансовые возможности.

Получить ипотечный кредит на всю сумму стоимости приобретаемого объекта без первоначального взноса, залога или поручительства невозможно. Банк в любом случае обеспечит себе возвратность выданных средств плюс набежавшие проценты. Для этого он может действовать несколькими способами: требовать внесения первоначального взноса, получать дополнительное залоговое имущество или выплачивать не всю сумму, требующуюся для приобретения объекта.

Чем надежнее обеспечение возвратности, тем на лучшие условия ипотечного кредитования коммерческой недвижимости может рассчитывать клиент.

Опубликовано:

Добавить комментарий

Вам понравится

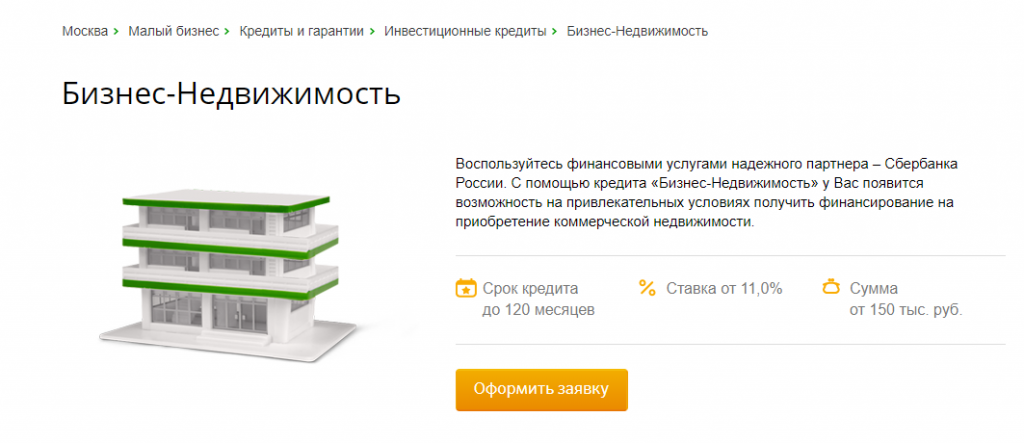

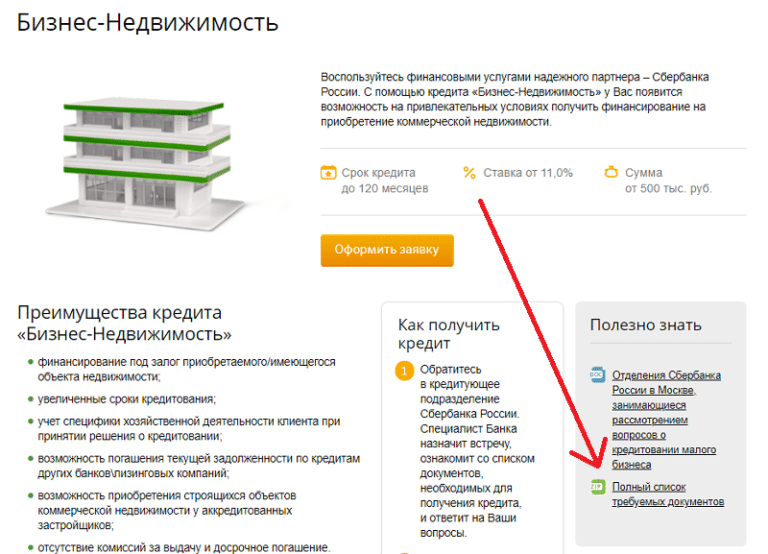

Что такое коммерческая ипотека от Сбера

Ипотека на коммерческую недвижимость представляет собой банковское предложение для бизнеса, которое позволяет юридическим лицам обзавестись собственным помещением для расширения сферы своей деятельности. Такие объекты часто используются в качестве складских помещений, производственных предприятий или же офисов для предложения товаров и услуг. Средства, полученные в рамках ипотеки на покупку помещения коммерческого назначения, имеется возможность направить на следующие цели:

- Приобретение жилого объекта;

- Приобретение нежилого помещения.

Бизнес ипотека от Сбера обладает обширным направлением. Средства, полученные от банка, клиенты имеют возможность направить на приобретение готовых торговых объектов для расширения своей деятельности. Кроме того предприниматели могут направить сумму займа на покупку жилого объекта для переоборудования его в нежилое помещение. И каким бы видом деятельности не занималось юридическое лицо, данный вид ипотеки станет для него отличным решением для того чтобы без траты времени на накопление средств на единовременную выплату их продавцу для оформления сделки купли-продажи.

У данного типа ипотеки имеются и другие достоинства, в числе которых:

- Средства Сбером предоставляются не только под залог приобретаемой недвижимости, но и также под залог имеющегося у бизнесмена имущества;

- Сроки по ипотеке увеличены до 120 месяцев;

- Учет направления деятельности клиента производится на стадии принятия решения о предоставлении кредита;

- Наличие возможности приобретения в ипотеку строящегося объекта. Но при этом он должен принадлежать только застройщику, аккредитованному Сбером;

- Нет комиссий за досрочное погашение задолженности.

В каких банках выдают коммерческий займ

Коммерческую ипотеку для физ. лиц можно оформить как в крупных федеральных банках, так и в региональных кредитных учреждениях. Среди федеральных коммерческих банков ипотеку на коммерческие объекты выдают «Сбербанк», «ВТБ», «Росбанк», «Уралсиб», «Ак Барс» и другие. Условия выдачи займа представлены в таблице:

| Наименование банка | Сумма займа | Ставка | Срок кредитования | Первоначальный взнос |

| «Сбербанк» | до 10 млн. | от 13,9% | до 120 мес. | 25-30% |

| «ВТБ» | до 150 млн. | от 10% | до 120 мес. | 15% |

| «Росбанк» | до 100 млн. | от 9,76% | до 84 мес. | 20% |

| «Уралсиб» | до 20 млн. | от 11% | до 120 мес. | 20% |

| «Ак Барс» | до 20 млн. | от 12,9% | до 180 мес. | 30% |

| «ЮниКредит» | до 73 млн. | Устанавливается индивидуально | до 84 мес. | 20% |

| «Россельхозбанк» | до 20 млн. | до 120 мес. | 20% |

Окончательная ставка по кредиту рассчитывается в индивидуальном порядке и зависит от ряда параметров:

- срока выдачи займа;

- размера первого взноса;

- суммы кредита

Условия актуальны на сентябрь 2019 года, текущую ставку необходимо уточнять на сайтах банков. Если у заемщика отсутствуют средства на первоначальный взнос, некоторые банки предлагают в качестве дополнительных гарантий передать в залог иное имущество. Это может быть земельный участок, жилая недвижимость заемщика или основные средства компании.

Ставки в региональных банках зачастую выше, чем в федеральных кредитных учреждениях. Например, в Перми местный коммерческий банк ПАО «Уральский финансовый дом» предлагает получить кредит на покупку нежилой недвижимости на сумму до 10 миллионов рублей под 13,5% годовых, тогда как ВТБ сегодня имеет ставку от 10%.

При недостаточной платежеспособности для получения ссуды физ. лица могут привлечь поручителей. Поручителями могут являться как физ., так и юр. лица.

Бизнес-ипотека (коммерческая ипотека)

Бизнес-ипотека — это кредит на покупку объекта коммерческой недвижимости под залог этой недвижимости.

Преимущества:

+ можно оформить как на физическое лицо так и организацию;

+ Большая сумма кредитования — на всю стоимость объекта недвижимости;

+ Длительный срок кредитования — до 10 лет.

Недостатки:

— Необходимо наличие первоначально взноса от 10 до 30 % от стоимости объекта недвижимости;

— Недвижимость находится в залоге у банка до тех пор, пока кредит не будет погашен;

— Обязательное страхование недвижимости и заемщика;

— Длительный срок рассмотрения заявки на кредит.

Коммерческая ипотека пойдет, если вы планируете получить сумму заемных средств, превышающую 5 миллионов рублей. При этом у вас имеется достаточный первоначальный взнос, и вы не планируете продавать недвижимость в краткосрочной перспективе.

1. Коммерческая недвижимость на первичном рынке от Совкомбанка.

Программа подойдет, если вы рассматриваете покупку объекта коммерческой недвижимости напрямую от застройщика.

Преимущество банка — в высоком проценте одобрений и понятной системе анализа заемщика по имеющейся в наличии собственности, а не на основе «нарисованных» справках о доходах.

- Заемщики — Физические и юридические лица, индивидуальные предприниматели;

- Ставка — от 11,19 %;

- Сумма — от 300 000 до 200 000 000 рублей;

- Первоначальный взнос — от 20 %;

- Срок — до 30 лет.

Подробные условия программы кредитования: https://sovcombank.ru/credits/ipoteka

2. Коммерческая недвижимость вторичный рынок от Совкомбанка

- Заемщики — Физические и юридические лица, индивидуальные предприниматели;

- Ставка — от 11,19 %;

- Сумма — от 500 000 до 300 000 000 рублей;

- Первоначальный взнос — от 30 %;

- Срок — до 20 лет

Подробные условия программы кредитования: https://sovcombank.ru/credits/ipoteka

4. Коммерческая ипотека от банка Урал ФД (Банк Клюква).

- Заемщики — Физические и юридические лица, индивидуальные предприниматели;

- Ставка — от 13,50 %

- Сумма — от 200 000 до 10 000 000 рублей;

- Первоначальный взнос — от 30 %;

- Срок — до 10 лет

5. Коммерческая ипотека от Россельхозбанка

- Заемщики — юридические лица и ИП;

- Ставка — индивидуально, зависит от сроков кредитования и долей собственного участия

- Сумма — до 20 млн.

- Первоначальный взнос — от 15 %;

- Срок — до 10 лет

Подробные условия программы кредитования: https://www.rshb.ru/smallbusiness/microbusiness/comipoteka/

Кому выдается

Кредит в Сбербанке для целей приобретения жилой и коммерческой недвижимости могут получить не все лица. В частности, данная особенность зависит от вида продукта.

На сегодняшний момент Сбербанк готов предоставить два вида продуктов:

- “Экспресс-ипотека”;

- “Бизнес-Недвижимость”.

Экспресс-ипотеку могут получить:

- физические лица, являющиеся собственниками малого бизнеса;

- ООО;

- индивидуальные предприниматели.

При этом для получения возможности оформления кредита общая прибыль за год у вышеуказанных лиц не должна превышать 60 млн. рублей.

Продукт “Бизнес-Недвижимость” также доступен:

- ИП;

- юридическим лицам любой организационно-правовой формы.

Однако для индивидуальных предпринимателей действуют несколько иные условия – к примеру, минимальная сумма кредита для них ниже, чем для юридических лиц.

В любом случае, действуют унифицированные требования к заемщикам для получения ипотеки “Бизнес-Недвижимость”:

- юридическое лицо должно являться резидентом РФ, физическое – также резидентом РФ;

- прибыль за последний год не должна быть больше 400 млн. рублей;

- максимальный возраст для индивидуальных предпринимателей – 70 лет;

- юридическое лицо должно осуществлять деятельность на протяжении:

- не менее полугода – в отношении всех разновидностей деятельности, кроме сезонных работ;

- не менее года – для сезонных видов деятельности.

Список банков, которые выдают коммерческую ипотеку

Перечень наиболее популярных банков, выдающих кредит для бизнеса:

| Банк | Сумма кредита, до | Ставка | Срок ипотеки | |

| до 30 000 руб. | от 9,8% | до 30 лет | Перейти | |

| до 30 000 руб. | от 8.7% | до 25 лет | Перейти | |

| до 30 000 руб. | от 8.7% | до 25 лет | Перейти |

Обычно банки не дают ипотеку на коммерческую недвижимость без первоначального взноса. Но это не значит, что нельзя договориться в индивидуальном порядке. Вероятность одобрения повысится, если предложить залог, стоимость которого больше, чем запрашиваемая сумма.

Также положительно повлияет на решение привлечение благонадежного поручителя, особенно когда в этом качестве выступает государство (по спецпрограмме). Если банк пойдет на такой риск, нужно будет давать первоначальный взнос, превышающий 40% от суммы займа.

Чтобы выбрать наиболее выгодное для себя предложение, стоит воспользоваться онлайн-калькулятором.

Особенности коммерческой ипотеки

Коммерческая ипотека – это, как правило, приобретение недвижимости для использования в качестве офиса, торгового или производственного помещения. Такую недвижимость может купить как компания (юридическое лицо), так и просто человек (физическое лицо).

Первая особенность коммерческой ипотеки состоит в предмете покупки. Если классическое ипотечное кредитование подразумевает приобретение и одновременный залог жилой недвижимости, иными словами квартиры или дома, то коммерческая ипотека выдается для приобретения складов, офисов или производственных помещений.

Экономический смысл ипотеки на коммерческую недвижимость состоит в том, чтобы приобрести стабильное место работы, не зависеть от арендодателя, который в любой момент может расторгнуть договор (в соответствии с процедурами, предусмотренными договором).

При принятии решения о приобретении нежилого помещения рекомендуется учитывать следующие факторы:

- Размер аренды. Если арендные платежи сравнимы с платежами по ипотеке, то покупка помещения в ипотеку имеет экономический смысл. В противном случае выгоднее арендовать цех, офис или торговую точку.

- Риски расторжения договора. Если такие риски минимальны, то, возможно, не стоит увеличивать кредитную нагрузку. Если же арендодатель настаивает на скорейшем освобождении помещения, то выгоднее взять ипотеку и обрести стабильность.

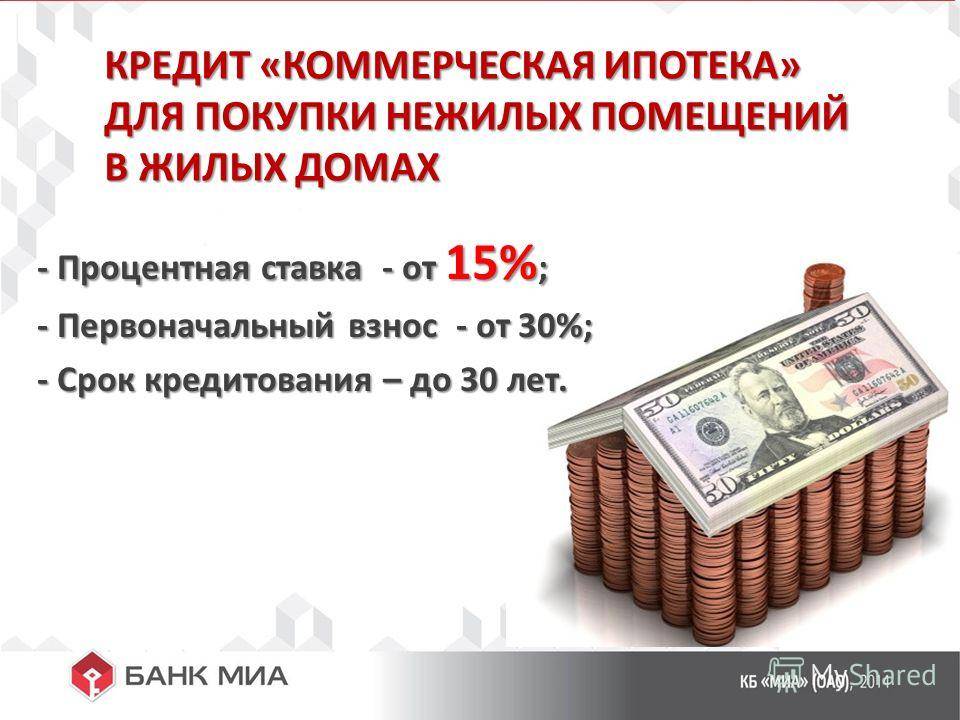

Вторая особенности коммерческой ипотеки состоит в сроках кредитования. Они значительно меньше по сравнению с ипотекой жилья. Если по ипотеке для физических лиц срок кредитования достигает 30 лет, то для приобретения коммерческой недвижимости банки предлагают кредитные продукты на срок до 10 лет.

Также отличается и ставка кредитования. По ипотеке для физических лиц она в настоящее время не превышает 10-11% годовых, а для юридических лиц стоимость денег может достигать 18-19% годовых (чаще всего встречаются ставки в размере 13-15% годовых).

Такие различия связаны с более высокими рисками по коммерческой ипотеке. Законодательством предусмотрено, что в случае получения стандартного ипотечного кредита, он направляется только на приобретение жилых помещений, которые передаются в залог немедленно. В отношении займов на покупку коммерческих объектов такой нормы закона нет.

Сначала должен состояться переход права собственности на нежилое помещение, и только потом она может быть передана в залог. Следовательно, у банка возникает период, когда кредит ничем не обеспечен. Это период повышенного риска, за что и вынужден платить заемщик.

Также необходимо отметить, что оценка объекта коммерческой ипотеки затруднена. Сделок на рынке нежилых помещений значительно меньше, чем на рынке жилой, поэтому, чтобы определить адекватную цену объекта, необходимо приглашать оценщика, что также требует дополнительных расходов.

Можно ли взять ипотеку на нежилое помещение для физических лиц?

Сейчас кредиторы предоставляют возможность такой ипотеки не только для юридических, но и для физических лиц.

Это связано с разработкой программ, в целях поддержки малого бизнеса.

Некоторые банки даже позволяют индивидуальным предпринимателям оформить в залог не только ипотечное помещение, но и любую другую недвижимость, которая находится в их собственности.

На гараж

Физические лица и индивидуальные предприниматели могут оформить ипотеку на гараж. Некоторые банки (к примеру, Сбербанк) выдают целевые кредиты именно на покупку или постройку гаражей.

Разумеется, такая ипотека есть не во всех банках, однако в таком случае, Вы можете оформить обычный потребительский кредит.

Обратите внимание! Гаражи не являются объектами недвижимости сами по себе. Они связаны с земельным участком, на котором расположены

Помимо того, гараж должен, как минимум, иметь фундамент, чтобы считаться объектом недвижимости.

Также, согласно закону, можно взять в ипотеку даже обычное машинное место. Сбербанк уже практикует выдачу таких кредитов.

Условия этой ипотеки таковы:

- Минимальная сумма кредита – 45 000 рублей;

- ПВ – 15% от стоимости недвижимости;

- Комиссия за использование средств ипотеки – 10%;

- Максимальный срок кредита составляет 30 лет.

С земельным участком

Согласно 69 статье 103 ФЗ, земельный участок становится залоговым имуществом, если на нем расположен приобретаемый в ипотеку дом.

Но есть и случаи, в которых можно взять ипотеку, и не отдавать в залог земельный участок:

- Если это муниципальная или федеральная собственность;

- Если площадь участка меньше, чем установленная в регионе;

- Недвижимость находится на праве постоянного пользования.

Подробнее ознакомиться с ипотекой на земельный участок можно в этой статье.

Недвижимость коммерческого назначения

Физическим лицам труднее купить недвижимость коммерческого назначения, чем юридическим.

Дело в том, что юридические лица в принципе оформляют кредиты по повышенной ставке, а если позволить оформить такую ипотеку физическому лицу, то банк потеряет свои деньги.

Такие кредиты чаще выдаются:

- Для ИП;

- Владельцам ферм;

- Собственникам малого бизнеса;

- Руководителям компаний.

Таким образом, в таком случае, банк тщательно проанализирует деятельность компании, которая берет ипотеку. То есть, физическое лицо (к примеру, руководитель ООО) должен предоставить не только стандартный пакет документов, но и бумаги компании.

Чаще, такие кредиты сопровождаются ужесточенными для заемщика условиями.

Рекомендуем к просмотру:

В большинстве своем:

- Процентная ставка по ипотеке может быть от 11,5% до 20% годовых;

- Сумма кредита от 150 000 до 200 000 000 рублей;

- Первый взнос по ипотеке не менее 20%

- Срок кредита – от 5 до 15 лет;

- Здание, в котором расположено помещение, должно быть капитальным;

- Не должно быть никаких обременений на право собственности.

Заемщиком может выступать только индивидуальный предприниматель или юридическое лицо – резидент РФ.

Требования к Заемщику, Залогодателю, Поручителю

- Отсутствие просроченной задолженности перед налоговыми и другими государственными органами.

- Отсутствие картотеки неоплаченных документов к расчетным счетам в банках.

- Отсутствие у заемщика на момент обращения в Банк и/или заключения кредитной сделки:

- просроченной задолженности перед Банком и/или другими кредитными организациями по ранее заключенным договорам,

- факта списания нереальной для взыскания задолженности.

- Клиент не находится на стадии банкротства или ликвидации.

- Клиент не имеет опротестованных векселей.

Финансируются все виды недвижимости, за исключением:

- квартир,

- гаражей,

- недвижимость, находящаяся в уставном капитале юридических лиц,

- недвижимость, расположенная в «хрущевках» (для Москвы).

В дополнение к вышеуказанным требованиям применяются требования к физическим лицам и индивидуальным предпринимателям – участникам сделки (заёмщик, поручитель, залогодатель):

- Гражданство РФ.

- Минимальный возраст – 21 год, максимальный возраст – 65 лет на момент погашения кредита. *

* В случае, если возраст на момент погашения кредита превышает 60 лет, дополнительно обязательно требуется заключение договора поручительства с основными прямыми наследниками (например; супруга, дети и т.п.).

Некредитуемые виды бизнеса Шоу-бизнес – предпринимательская деятельность, связанная с организацией концертно-гастрольной деятельности, музыкальных фестивалей и конкурсов, презентаций и шоу-программ, продюсированием артистов/музыкальных коллективов, выпуском и компиляцией видео и музыкальных сборников, производством музыкальных клипов и видеофильмов и т.п.); казино и иные игорные заведения; производство или экспорт табачных изделий и крепких спиртных напитков; операции с ценными бумагами и финансовыми инструментами, финансовые услуги (лизинг, ломбард); перепродажа ломов черных и цветных металлов; строительство жилой и коммерческой недвижимости с целью перепродажи (девелоперы); компании, получающие основной доход от сдачи в аренду жилой и коммерческой недвижимости, сельское хозяйство.

Как оформить коммерческую ипотеку на выгодных условиях

При ведении любой предпринимательской деятельности без помещений не обойтись – они нужны для размещения сотрудников, производственных мощностей, складских и торговых площадок. Но зачастую у начинающего индивидуального предпринимателя нет свободных средств для подобной покупки. Тогда можно взять ипотеку на коммерческую недвижимость. Она оформляется практически по той же схеме, что и остальные продукты кредитования бизнеса.

Получение кредитных средств дает возможность не изымать из оборота деньги, а пустить их на другие рабочие моменты. Несмотря на то что подобные предложения доступны как компаниям, так и физлицам, последним будет выгоднее брать коммерческую ипотеку. Она отличается более лояльными условиями и меньшей процентной ставкой. Также можно рассчитывать на льготу, если внести первоначальный взнос свыше 20% от заявленной суммы.

Процедура оформления бизнес-ипотеки состоит из нескольких этапов:

- Заемщик подает онлайн-заявку на сайте кредитора.

- Менеджер назначает встречу, знакомит со списком необходимых документов и отвечает на все вопросы.

- Клиент совместно с сотрудником банка заполняет анкету на получение займа.

- Соискатель собирает документы и подает в банк.

- После проверки предоставленной документации и анализа финансово-хозяйственной деятельности клиента банк выносит решение о выдаче кредита или отказе.

Популярные способы оформления ипотеки на коммерческую недвижимость

Процедура оформления кредита на нежилое помещение не настолько хорошо отлажена по сравнению с выдачей обычных жилых займов. Коммерческое кредитование подразумевает увеличение рисков для обеих сторон сделки (заемщика и финансового учреждения).

Чтобы максимально обезопасить себя, банки разработали несколько надежных схем кредитования:

- Сначала заемщик заключает договор купли-продажи, затем – предварительное ипотечное соглашение с банком. После этого следует подписание основного договора ипотеки. Далее проходит регистрация сделки в Росреестре, в том числе и залогового объекта. После этого с продавцом окончательно рассчитываются.

- Первым делом оформляют куплю-продажу, затем осуществляют регистрацию залога. После этого всю причитающуюся сумму отдают продавцу.

- Сделка заключается до полного перехода права собственности на приобретаемое помещение для офиса, склада или иного объекта предпринимательской деятельности. Залогом здесь будет выступать другое ценное имущество, которым владеет соискатель: автомобиль, недвижимость, драгоценные бумаги, акции и прочее. Именно на него банк накладывает обременение.

Независимо от варианта оформления коммерческой ипотеки, банк проводит доскональную проверку компании, созаемщиков, поручителей и непосредственно недвижимого объекта.

Какую недвижимость для бизнеса граждане могут купить в кредит

На заемные средства по коммерческой ипотеке можно приобрести объекты для:

- торговли;

- производства;

- офиса;

- склада;

- размещения предприятий общественного питания, бытового обслуживания и др.

С позиции закона, не каждое помещение может считаться недвижимым имуществом, а только отвечающее определенным признакам:

- имеет прочную связь с землей;

- не может транспортироваться без вреда состоянию.

Например, так называемые гаражи-«ракушки» не входят в разряд недвижимости, если они не возведены из кирпича и у них отсутствует крепкий фундамент. Что касается земельного участка, то это недвижимое имущество. В случае покупки на нем любого стационарного сооружения земля тоже подлежит обременению со стороны банка (ст. 35 Земельного кодекса РФ).

Целевые кредиты на развитие бизнеса

Этот вид кредитов предназначен исключительно для ИП и организаций.

Он подойдет, и вы сможете получить кредитные средства под низкий процент и на выгодных условиях, если:

- Организация долго работает на рынке;

- Имеет хорошую кредитную историю;

- Имеет хорошие обороты и прозрачную финансовую структуру.

3. Кредит для бизнеса от Альфабанка

- Ставка – от 13,5 %;

- Сумма – от 300 000 до 10 000 000 рублей;.

- Срок – до 15 лет.

В первую очередь, обратитесь в банк в котором обслуживается ваша организация. Так как у вас уже есть партнёрские отношения и банк владеет информацией о движении денежных средств по вашим счетам. Получить кредит в этом случае будет проще.

С 2018 года также действует программа льготного кредитования субъектов малого и среднего бизнеса с государственной поддержкой. Реализуется она в соответствии с постановлением правительства РФ от 30.12.2018 № 1764.

Поданной программе можно получить заемные средства по ставке 8,5 % годовых. Подробнее об этой программе читайте в статье Коммерческая недвижимость под 8,5 % годовых.

Рассмотрев кредитные программы различных банков мы видим, что стоимость заемных средств превышает среднюю доходностью инвестиций в коммерческую недвижимость.

Средняя эффективная процентная ставка по кредитам составляет 12 — 13,5 %, при доходности объектов коммерческой недвижимости в России 9 — 12 % годовых. Поэтому, приобрести недвижимость по методу Роберта Кийосаки, когда объект приобретается полностью на заемные средства, а арендные платежи превышают выплаты банку — не просто.

Важно осознано подходить к выбору объекта недвижимости. Учитывать все параметры, которые будут влиять на его ликвидность и доходность:

- Место расположения;

- Технические характеристики объекта;

- Эксплуатационные расходы;

- Налоги;

- Процент простоя и горизонт инвестирования;

- и прочие.

Можно ли получить ипотеку для бизнеса без первоначального взноса

Одно из существенных преимуществ ипотеки состоит в ее схожести с лизингом, то есть арендой, в конце срока которой актив переходит в собственность плательщика. Однако есть и различие: чаще всего требуется начальный взнос, составляющий пятую часть цены объекта или более.

Это обстоятельство мешает многим кредитуемым покупателям. Крупные фирмы вынуждены изымать средства из оборота, а у малых предприятий и ИП таких денег может вовсе не быть.

В России есть несколько банков, предоставляющих ипотечные кредиты без первоначального взноса в рамках действующих программ. Условия их предусматривают широкий диапазон параметров договора:

- сумма – 150 тыс. руб. и более;

- срок погашения – от 3 до 10 лет;

- годовая ставка – 9–17,45%;

- банковская комиссия за оформление – 0–1,5%;

- открытие расчетного счета в данном финучреждении (не всегда);

- залоговое обеспечение или поручительство (часто).

Требования к заемщику

Для того чтобы не вносить первоначальный взнос, клиенту банка чаще всего нужно соответствовать следующему набору критериев:

- Компания (ИП) зарегистрирована и ведет хозяйственную деятельность в России.

- Фирма работает на рынке не менее полугода (лучше – год).

- Возраст лица, полномочно представляющего кредитуемую организацию (руководителя, владельца, индивидуального предпринимателя) находится в «золотом» диапазоне 20–60 лет.

- Положительная кредитная история. Ее отсутствие лучше, чем наличие скверной, но ненамного.

- Для индивидуальных предпринимателей во многих банках действуют ограничения на величину годового финансового оборота. То, что он не должен быть ниже 400 тыс. руб., понятно – в противном случае ИП может «не потянуть» ежемесячные выплаты. Но есть и верхний предел – один миллиард, и он иногда вызывает вопросы. Этот лимит объясняется тем, что при такой выручке могут возникать сомнения в финансовой устойчивости, а иногда и законности деятельности «скромного частного бизнесмена».

- Минимальная штатная численность – сто сотрудников. Это условие предъявляется не всеми банками и не всегда. Количество работников не обязательно отражает состояние финансов фирмы.

Общим правилом кредитования является превышение цены вероятной реализации залогового имущества над суммой выдаваемого займа плюс проценты по нему. Так как в качестве материального обеспечения выступает чаще всего сам приобретаемый объект недвижимости, естественным требованием кредитора считается предоставление дополнительных гарантий, компенсирующих отсутствие первоначального взноса.

Сведения об условиях кредитных организаций, предлагающих ипотеку без начального взноса, формулируются несколько расплывчато.

Например, Сбербанк, Транскапиталбанк, Сургутнефтегазбанк, ФК Открытие и некоторые другие вроде бы как предлагает подобную программу, но готовы предоставить в кредит только 70–80% от суммы оценочной стоимости объекта. Плюс обязательное поручительство.

ВТБ могут дать коммерческую ипотеку в полном размере с 15% авансом под 15% годовых с отсрочкой до полугода, но при обязательном дополнительном обеспечении. Мотивация все та же – стремление обезопаситься от невыплат.

Требования к поручительству

Для заёмщика — индивидуального предпринимателя

- Поручительство не менее одного физического лица

- супруг или супруга, если заёмщик состоит в браке

- иные лица, готовые отвечать по обязательствам заемщика

- Поручительство залогодателей

Для заёмщика — юридического лица

- Поручительство не менее одного физического лица

- учредителя (-ей) Заемщика — физических и/или юридических лиц, совокупная доля в УК Заемщика которых составляет более 50%

- фактических собственников бизнеса заемщика

- Поручительство залогодателей

- Поручительство иных лиц, готовых отвечать по обязательствам заемщика

Абсолют Банк

АКБ «Абсолют Банк» обещает желающим взять ипотеку на коммерческую недвижимость быстрое решение по заявке, сопровождение персонального менеджера от подачи заявки до закрытия кредитного договора, оптимальное решение сложных ситуаций, возникающих в процессе погашения займа.

Предлагаемые параметры бизнес-ипотеки:

- ставка – от 17,45%;

- размер кредита – до 60% стоимости приобретаемого объекта недвижимости либо до 80% при предоставлении дополнительного залога;

- минимальная сумма – 1 млн руб.;

- максимальная сумма – 15 млн руб. в Московском регионе, г. Санкт-Петербурге и Ленинградской области, 9 млн руб. в остальных субъектах федерации;

- срок – до 10 лет.

Абсолют Банк также дает возможность купить в ипотеку по ставке 14,25% машино-место, предлагая до 70% его стоимости, или от 100 тыс. до 1 млн руб. (в Московском регионе, СПб и Ленобласти – до 2 млн).

Для кого предназначено такое кредитование

Название продукта банка может спровоцировать возникновение нескольких вопросов. В результате у потребителей складывается ошибочное предположение о том, что получить такую ипотеку может абсолютно любой субъект, но это неверное мнение. Число заемщиков, имеющих возможность подачи заявки и пользования данной программой, является ограниченным. Вот перечень лиц, которые могут рассчитывать на предоставление этого кредитного продукта:

- ИП;

- владельцы предпринимательства;

- ТОП менеджеры;

- прочие профильные специалисты.

Только для приведенных категорий кредитные организации выражают готовность предоставить ипотеку в целях покупки коммерческой недвижимости. Этот способ займов – своеобразная альтернатива кредитованию юридических лиц. Вдобавок к социальному статусу к заемщику предъявляется еще несколько требований: возраст от 21 года до 65 лет, наличие российской регистрации.