Необходимый пакет документов

Прежде чем подать заявление, необходимо собрать полный пакет документов, ничем не отличающийся от стандартного – при взятии обычного жилищного займа. Категориям клиентов, имеющим возможность получить ипотеку с нулевым взносом, никаких поблажек здесь ждать не приходится. Среди основных документов для заемщика и каждого из созаемщиков требуются:

- заявление-анкета;

- паспорт гражданина РФ;

- документ, подтверждающий прописку (как правило, постоянная прописка отмечается на странице паспорта, временная – идет отдельным документом; при наличии временной прописки она предоставляется в обязательном порядке);

- копия трудовой книжки, заверенная стороной работодателя (или прочие документы, способные подтвердить наличие трудовой деятельности);

- справка с указанием уровня дохода (2-НДФЛ или по форме банка).

Также в банке могут запросить более подробную информацию в виде документации от различных категорий граждан и по вариантам приобретения жилого имущества. В их число входят:

- при использовании средств материнского капитала потребуется сертификат на него – для молодых семей с несколькими детьми;

- сертификат с подтверждением статуса – для военнослужащих, участвующих в НИС;

- документ об имеющихся льготах с государственной поддержкой – для участников определенных федеральных программ по оказанию помощи в приобретении жилья различным категориям граждан;

- ипотечный договор стороннего банка – для желающих рефинансировать уже имеющийся жилищный кредит.

В зависимости от индивидуальных критериев каждого из клиентов сотрудники Сбербанка вправе запросить предоставление дополнительных документов, подтверждающие ту или иную информацию. Примером таких документов могут быть справки из банков, где открыты счета, договоры о сдаче жилья или коммерческой недвижимости в аренду, справки о дополнительном доходе и т.д.

Дополнительные рекомендации

Для тех, кто хочет взять ипотеку в Сбербанке, но при этом сомневается из-за длительного срока кредитования, большой суммы или переплат, стоит выделить несколько главных рекомендаций и особенностей оформления кредитного договора, которые помогут получить кредит на максимально выгодных условиях и затем оптимизировать договор.

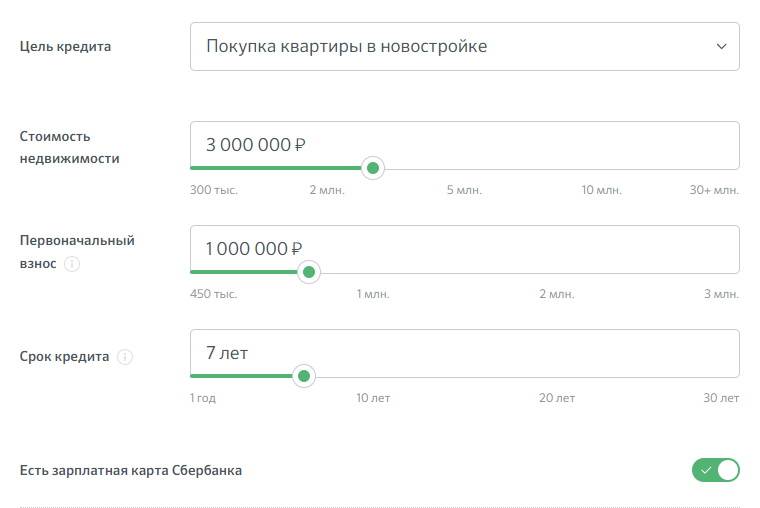

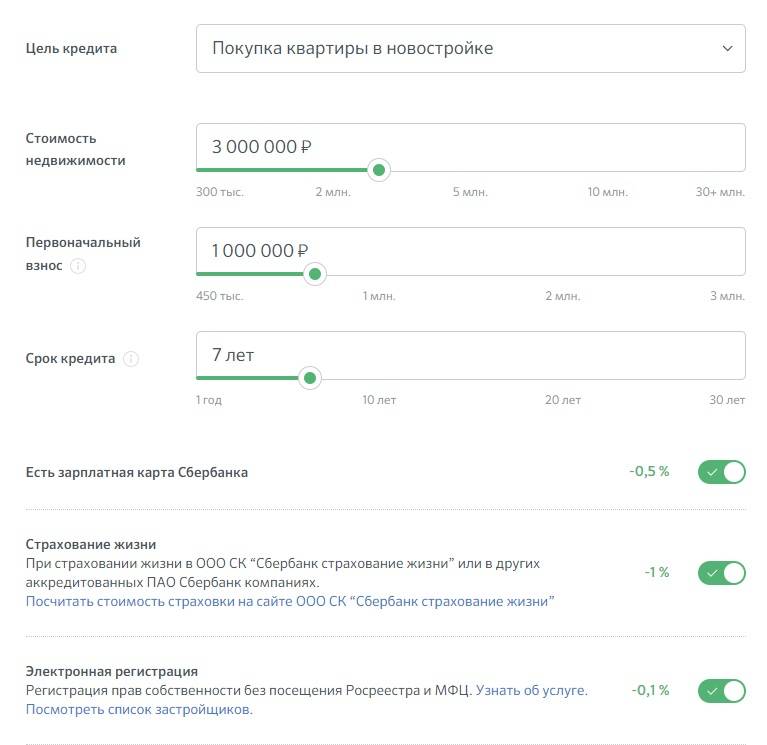

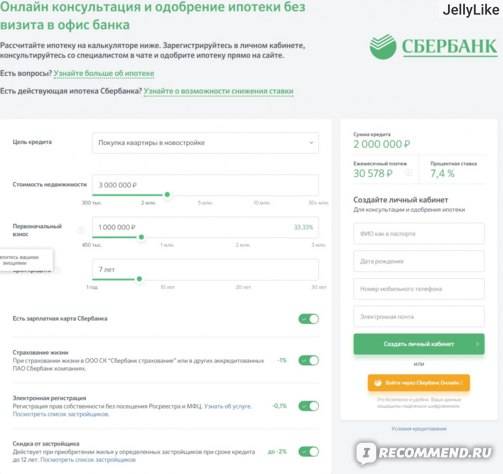

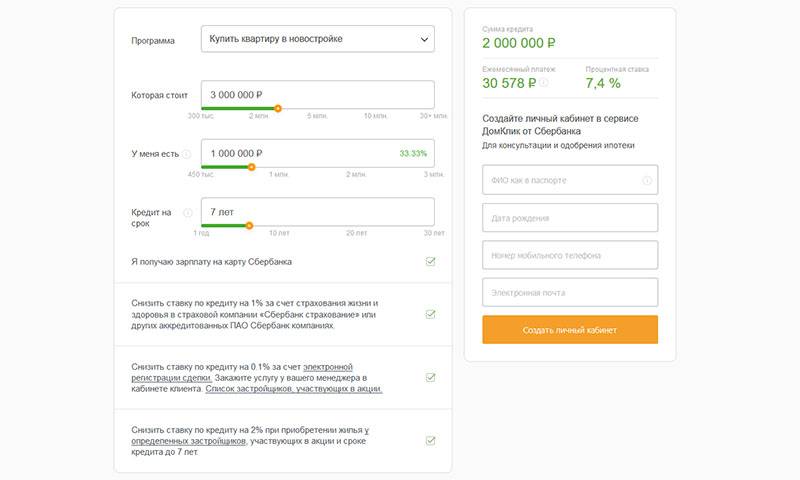

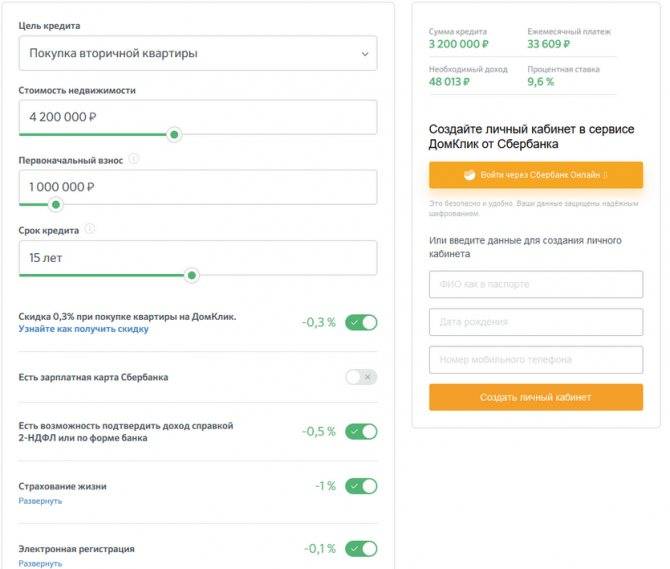

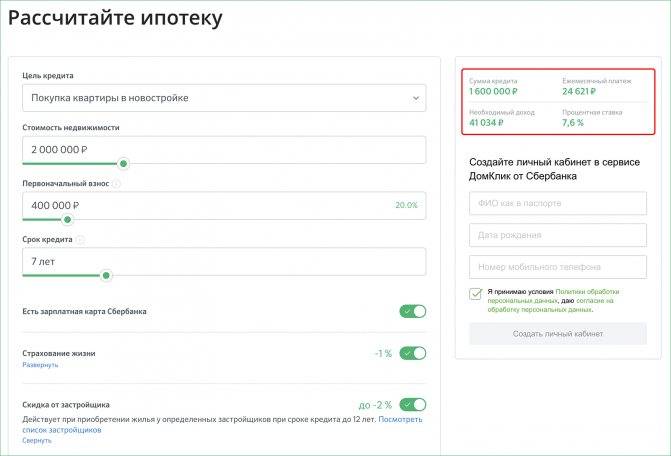

Калькулятор ипотеки

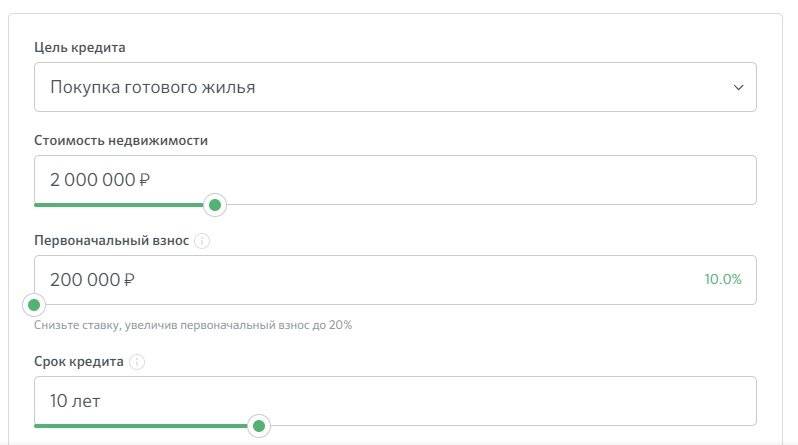

Прежде чем подписывать кредитный договор очень важно вначале проанализировать все существенные условия кредитного договора и определиться с максимально подходящей кредитной программой. Именно для этого и был создан калькулятор Сбербанк

Он позволяет быстро произвести расчет всех важных параметров, определяющих условия кредитования:

- сумма переплаты за весь период;

- необходимые ежемесячные платежи, а также их детализация (сколько именно идет на погашение процентов, а сколько – на саму задолженность по договору);

- возможные дополнительные комиссии и налоги.

Для того чтобы произвести эти расчеты, необходимо будет указать размер процентной ставки по договору, сумму и период кредитования.

В дальнейшем можно будет просчитать различные варианты в зависимости от корректировки ежемесячного платежа, процентной ставки по различным программам. Также можно оценить размер экономии, если удастся погасить кредит досрочно.

Основное преимущество услуги заключается в том, что просчитать всю необходимую информацию легко можно самостоятельно. Для этого не нужно идти в офис.

Как снизить переплаты

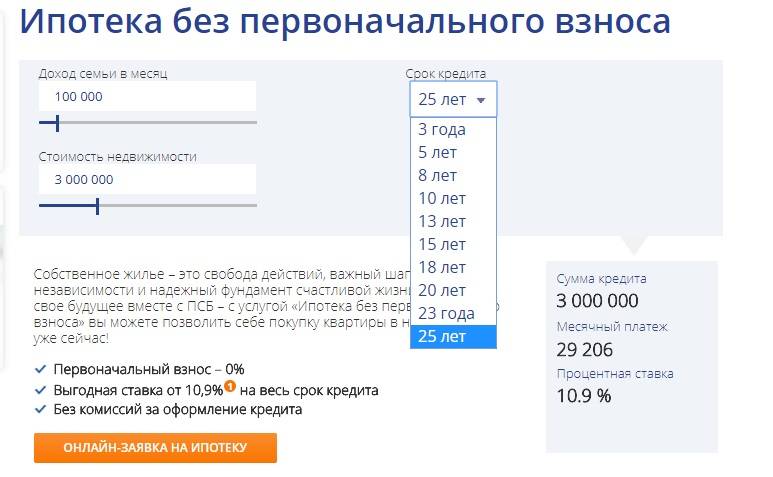

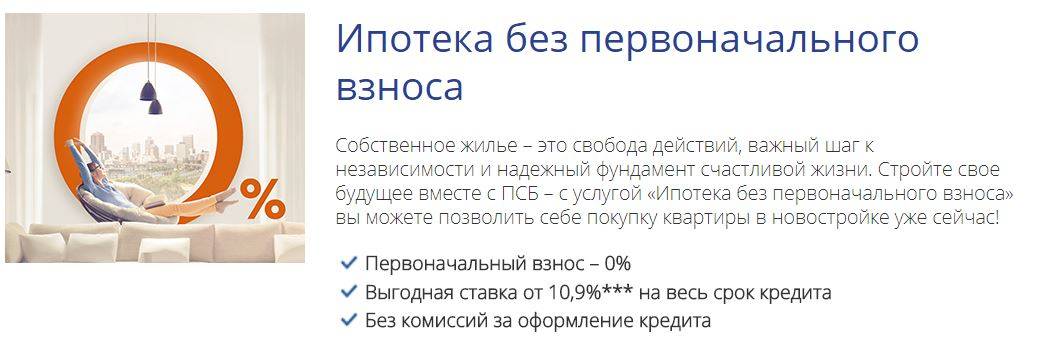

Ипотека без первоначального взноса может быть оформлена на различных условиях. Их следует проанализировать при подписании договора. Для этого лучше всего рассчитать самые разные варианты кредитования и затем выбрать самый выгодный. Практика показывает, что иногда, незначительно увеличив платеж, можно сэкономить значительную сумму по процентам, сократив срок кредитования на 5 лет. Именно поэтому лучше постараться проверить различные варианты. Зачастую требуется вносить чуть больше, а экономия при этом будет очевидной.

Также альтернативой первоначального взноса может стать залог. Если у клиента имеется уже какое-то жилье или авто, то его можно указать в качестве залога. Такой кредит будет являться менее рискованным для банка и поэтому процентная ставка может быть несколько ниже в данном случае.

Досрочное погашение

Итак, ипотека Сбербанк без первоначального взноса – это отличный способ для молодых семей получить свое собственное жилье как можно быстрее. При этом условия также могут быть максимально лояльными и выгодными, если изначально просчитать все ключевые моменты и условия кредитования, выбрав максимально оптимальное решение. Если подойти к вопросу со всей ответственностью, то кредит действительно будет очень выгодным. Статистика свидетельствует о том, что на данный момент Сбербанк предлагает наиболее выгодные условия кредитных программ среди всех российских банков. При этом главная сложность заключается в том, что Сбербанк предъявляет слишком высокие требования к потенциальным заемщикам. Но при этом, если у человека есть возможность удовлетворить эти требования, то подобные трудности будут полностью компенсированы низкими процентными ставками. Надо понимать, что ипотека – серьезный вид кредитования и поэтому его не удастся оформить столь же быстро и просто, как потребительский кредит

Это достаточно длительный период, где важно не только собрать все необходимые документы, но и выбрать подходящее под программу жилье

Возможность оформления жилищного займа

Сейчас Сбербанк старается предоставить максимально удобный сервис, для чего предлагается множество удаленных инструментов в личном кабинете «Сбербанк Онлайн». Потому назревает вопрос: возможно ли оформить жилищный кредит с нулевым взносом в режиме «Онлайн»? Ответ отрицательный. В Сбербанке-онлайн можно подать заявку на ипотеку, которая при правильном заполнении отправится на рассмотрение, но для подписания договора и перечисления денежных средств на банковский счет застройщика (в случае одобрения заявки) клиенту необходимо будет приехать непосредственно в отделение банка. К тому же передача документов, заполнение анкеты и подписание всех необходимых бумаг так же потребует личного присутствия клиента. Потому через удаленный сервис можно подать заявку для понимания возможности одобрения ее банком.

Программа получения ипотечного кредита

Получить такую привилегию смогут не все категории клиентов – эта возможность предоставляется лишь определенным из них. К тому же необходимо учесть, что как такового отсутствия первоначального платежа у банков нет, но такого результата можно добиться путем получения определенных льгот и субсидий от государства, что позволит существенно облегчить процесс приобретения собственного жилья. Для обычных клиентов такая возможность практически не предусмотрена по причине возможной неблагонадежности их перед банком. Дело заключается в рисках для банка выдавать заемные средства лицу, которое по определенной причине не смогло накопить первоначальный взнос. Такой клиент расценивается как:

- имеющий невысокий уровень дохода, что не позволяет накопить нужную сумму;

- не умеющий грамотно использовать свои финансовые инструменты, что говорит о его неумении использовать свой доход грамотно, а это – потенциальная опасность для банка невозврата собственных средств.

Существуют и те категории граждан, которые в силу обстоятельств не могут накопить необходимое количество средств – например, новоиспеченные семьи. В зависимости от категории клиентов, собирающихся взять жилищный заем с нулевым взносом, рассматриваются следующие программы, подразумевающие эту возможность для них:

- Семьи, где родился 2-ой или 3-ий ребенок. Как уже говорилось, отсутствие собственных накоплений может быть урегулировано за счет государственной помощи этой категории граждан. Роль первого взноса у таких семей может сыграть материнский капитал, что позволит приобрести жилую недвижимость даже при отсутствии собственных накоплений.

- Военнослужащие. Для покупки жилья военнослужащими могут быть использованы средства со счёта накопительно-ипотечной системы (НИС).

- Использование жилищного сертификата. Эта программа наиболее обширная, ведь охватывает большое число категорий граждан. Такими льготами могут пользоваться сотрудники Вооруженных Сил РФ, не состоящие в списках участников накопительно-ипотечной программы, сотрудники органов внутренних дел и служб пожарной безопасности, вдовы военнослужащих, а также переселенцы.

Это – основные программы, позволяющие подать заявку на ипотеку без необходимости оплаты первоначального взноса за счет личных накоплений, потому как он заменяется средствами, выделяемыми из бюджета государства на помощь выше перечисленным категориям граждан.

Помимо этих, есть и другие категории клиентов, которые смогут рассчитывать на подобную возможность. Главным образом такая возможность будет дана тем лицам, что достаточно длительное время находятся в очереди на получение жилья на льготной основе. Также на некоторую помощь от государства можно рассчитывать молодым семьям. Эта категория семей имеет множество нюансов, потому как четкого определения ей нет. Но все же выделим критерии, позволяющие отнести семью к таковой категории:

- возраст хотя бы одного из супругов – менее 35 лет, в семье воспитывается не менее одного несовершеннолетнего ребенка;

- супруг-одиночка, воспитывающий ребенка младше 18 лет;

- супруги-студенты, состоящие в зависимости от финансовой помощи родителей;

- молодая семья без собственного жилья.

Такие клиенты могут рассчитывать на определенную поддержку со стороны государства, но гарантировать ее нельзя – все зависит от индивидуально взятой ситуации. В некотором роде, к данной программе оформления кредита на жилую недвижимость с нулевым взносом можно отнести рефинансирование ипотеки стороннего банка клиентом.

Кто может получить ипотеку без первого взноса в Сбербанке

Требования к заемщику разнятся в зависимости от выбранной программы:

Нецелевой кредит под залог недвижимости

По сути нецелевой кредит — это просто кредит, который в числе прочего можно потратить на ипотеку. Поэтому рассчитывать на подобный кредит может каждый. Однако, следует помнить о следующих условиях:

- Кредит выдается на срок до 20 лет,

- Обязательно отдать под залог имущество: квартира / таунхаус / жилой дом / гараж / земельный участок.

- Страхование жизни и здоровья добровольное.

- Возраст заемщика при кредите без первоначального взноса: от 21 до 65 лет. Причем на момент окончания кредитных выплат заемщику должно быть не менее 65 лет.

- Заемщик должен иметь гражданство Российской Федерации.

- Стаж работы заемщика должен быть не менее 6 месяцев на последнем месте работы и не менее 1 года общего стажа за последние 5 лет.

- Может быть привлечен созаемщик. Требования к нему аналогичны требованиям к заемщику.

Рекламный баннер потребительского кредита от Сбербанка

Рефинансирование ипотеки

По своей сути программа рефинансирования является переносом тела ипотечного кредита из другого банка в Сбербанк на другие условия.

Эти условия таковы:

- Возраст заемщика от 21 года до 75 лет, при условии, что срок кредита полностью приходится на трудоспособный возраст заемщика/созаемщика.

- От первичного кредитора не требуются разрешения на рефинансирование,

- Может понадобиться справка об остатке ссудной задолженности, если кредит не будет найден в БКИ,

- Кредит на таких же условиях можно получить также на автомобиль и на любые другие цели,

- Заемщик обязан отдать под залог недвижимость: квартиру / таунхаус / жилой дом / гараж / земельный участок.

- Заемщик должен иметь гражданство Российской Федерации.

- Страхование жизни и здоровья добровольное.

- Стаж работы заемщика должен быть не менее 6 месяцев на последнем месте работы и не менее 1 года общего стажа за последние 5 лет.

https://youtube.com/watch?v=fQwLl8RWnTU

Ипотека плюс материнский капитал

Для получения ипотеки по данной программе семья должна соответствовать требованиям “Молодой семьи”, чтобы получить материнский капитал. За счет материнского капитала и будет погашен первоначальный взнос.

Молодая семья — это:

- Муж и жена, одному из которых еще нет 35 лет,

- Либо отец/мать-одиночка до 35 лет с ребенком.

Если в молодой семье рождается второй ребенок, то у супругов появляется возможность воспользоваться материнским капиталом. При оформлении ипотеки, молодая семья “автоматически” признается таковой, как только банк проверяет по паспорту семейное положение и наличие детей заемщика(ов).

Материнский капитал на момент 2021 года составляет 453 026 рублей.

Таблица изменения суммы мат капитала по годам

Условия для молодой семьи следующие:

- Покупаемое имущество должно быть оформлено либо в собственность заемщика, либо в общую долевую собственность мужа и жены, либо в собственность их детей.

- Если заемщик не работает в Сбербанке, то должен предоставить НДФЛ справку о доходе и трудовом стаже.

- На протяжении 6 месяцев после выдачи ипотечного кредита необходимо обратиться в отделение Пенсионного фонда для перечисления средств мат. капитала в счет погашения первого взноса по кредиту.

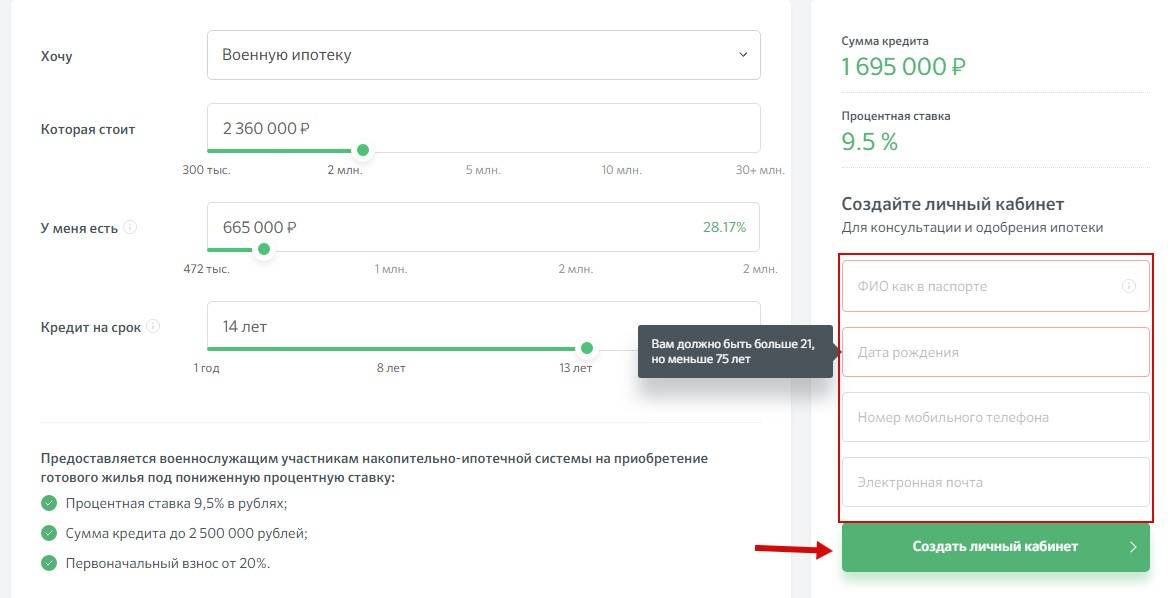

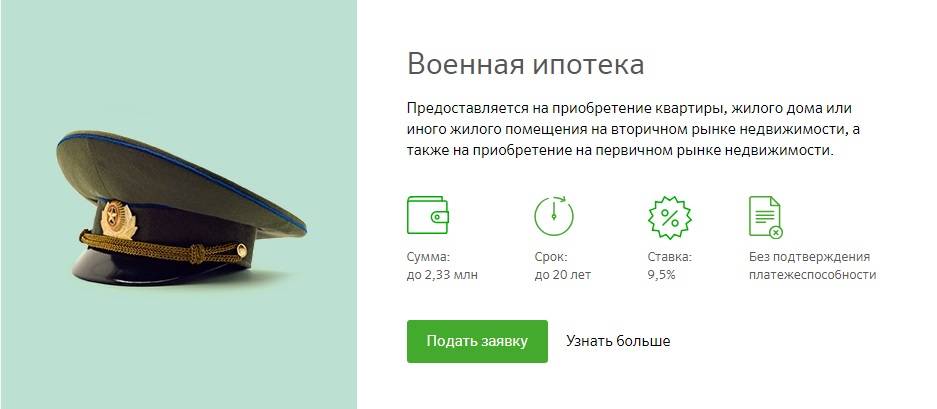

Военная ипотека

На военную ипотеку может рассчитывать только военнослужащий не младше 21 года.

При этом:

- Максимальный срок выплаты кредита не превышает 20 лет,

- Необходимо отдать под залог кредитуемое жилье,

- Необходимо застраховать кредитуемое жилье (+1% к ежегодным выплатам),

- Кредит можно погашать досрочно любой суммой денег.

Карточка Военной ипотеки на сайте Сбербанка

Пакет документов

Он включает в себя документы:

- Устанавливающие личность (паспорт РФ с регистрацией);

- О трудовой занятости;

- О доходах.

При условии одобрения заявки заемщик предоставляет в банк также документы на приобретаемое в ипотеку жилье.

Для оформления ипотеки сотрудник Сбербанка в основном должен использовать те же документы, что и другой заемщик. Другое дело, что копии основных документов заемщика – служащего банка – уже есть в его личном деле в отделе кадров, и к его трудовой занятости вопросов не возникает.

Размер официального дохода банковского служащего хорошо известен его руководству, и размер перечислений денег на зарплатный счет для работника кредитного отдела, оформляющего ипотеку сослуживцу, не представляет секрета.

Основное удобство сбора документов на ипотеку для сотрудника Сбербанка – возможность собрать их, не покидая рабочего места.

Помимо перечисленных документов для получения ипотеки соискатель, работник Сбербанка, должен подать заявку. Она требуется для наиболее полного отражения информации о заемщике.

Помощник

- Памятка ипотечного заемщика

- Интересное об ипотеке

Ирина Волкова Автор Выберу.ру, irinavolkova@vbr.ru Специализация: микрозаймы, кредиты, ипотека, страхование

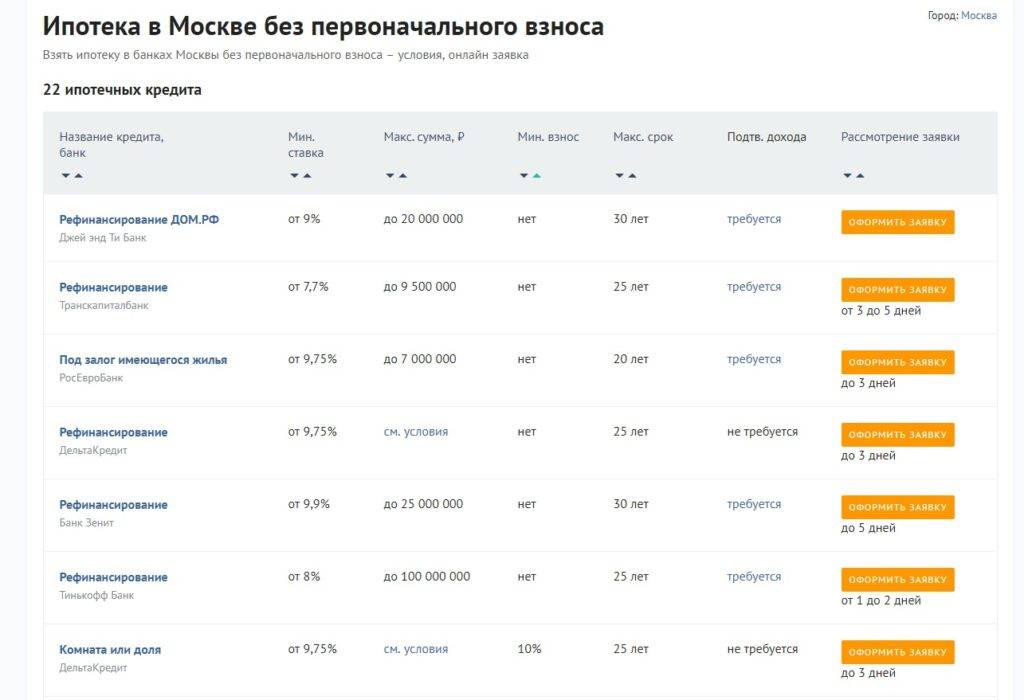

Ипотека без первоначального взноса в 2021 году в Москве открывает доступ к кредитованию практически для всех граждан, которые реально оценивают свои финансовые возможности на будущие годы выплат, другими словами, имеют стабильный источник дохода. Но чтобы обезопасить себя от рисков, многие банки вводят определенные ограничения по таким программам. Например, увеличивают проценты по выплатам, устанавливают верхний порог выдаваемой суммы, требуют заключить договор страхования от потери трудоспособности и т. д.

Верный способ получить необходимый кредит — заложить банку другую недвижимость, которая находится в собственности заемщика.

В любом случае, заключая ипотечный договор без первоначального взноса в банке Москвы, внимательно почитайте условия, поинтересуйтесь видом выплат (дифференцированные или аннуитетные), проследите, чтобы при расчетах не было дополнительных платежей, изучите ответственность сторон.

Отобрать из всей массы предложений самое подходящее вы сможете с помощью сайта Выберу.ру.

Вопросы и ответы

В какой банк я могу подать заявку на ипотеку?

Развитие интернет-технологий заставляет банки двигаться дальше, и все больше кредитных организаций предлагают своим клиентам возможность оформить ипотечный кредит онлайн, минуя очереди. Однако найти по-настоящему выгодный кредит все еще сложно. В этом поможет Выберу.Ру. Выбрав чекбокс “Возможность онлайн-заявки” в левой части экрана, вы получите полный список ипотечных продуктов, подать заявку на которые можно онлайн.

Когда лучше покупать квартиру в ипотеку в новостройке?

По мнению многих экспертов в области недвижимости, а также риэлторов, самый удачный момент для вложения ваших денег – это покупка квартиры по ипотечной программе в новостройке, которая готова к сдаче на 70%. Стоимость квартиры может быть выше, но есть уверенность в том, что строительство не будет заморожено на начальном этапе и ваши деньги не пропадут.

Какие требования по ипотеке предъявляются к заемщику?

В перечень основных требований входят: российское гражданство и прописка, хорошая кредитная история, возраст заемщика от 18 до 75 лет на срок окончания выплат по ипотеки, определенный трудовой стаж (от полугода на последнем рабочем месте), уровень дохода заемщика выше примерно на 40% от установленной суммы ежемесячной выплаты по кредиту.

Задайте свой вопрос

Как рассчитать проценты по ипотекеКак выбрать условия ипотекиКак рассчитать выплаты по ипотеке?

Способы подтверждения доходаИпотека с плохой кредитной историейПричины отказа банков в оформлении ипотеки

Ипотека без первоначального взносаПолная стоимость ипотекиМатеринский капитал при ипотеке

Выберите ипотеку

На строительство частного дома Квартира в ипотеку Кредит под залог имущества

Ипотека на покупку комнаты Социальная ипотечная программа Ипотечный кредит многодетным семьям

Ипотека по 2 документам Ипотечное кредитование для коммерческой недвижимости

Какие документы нужны для получения займа

Надо признать, пакет довольно большой. А все потому, что потребуется собрать документы на недвижимость, которая передается в залог Сбербанку.

1Но первым делом, для рассмотрения кредитной заявки надо собрать и отправить кредитному менеджеру банка:

• Паспорт РФ• Справки, подтверждающие финансовое состояние, например, 2-НДФЛ или по форме банка;• Документы, подтверждающие трудовую занятость, например, копия трудовой книжки или договора.

Различные категории граждан могут подтверждать доход и занятость разными документами.

О документах, которые принимает Сбербанк при оформлении займа, посвящена целая публикация. С ней можно ознакомиться здесь.

Кроме этого, желательно максимально подробно рассказать кредитному специалисту банка, а главное, предоставить соответствующие справки, обо всех доходах. Как самого заемщика, так и созаемщика. Причем как на основном месте работы, так и о дополнительных заработках, если они есть, конечно.

Почему это важно?

✓Во-первых, от величины дохода, в том числе, зависит сумма кредита.

✓А во-вторых, для того, чтобы займ одобрили, причем с минимальной ставкой, надо чтобы Показатель Долговой Нагрузки (ПДН) клиента был как можно меньше. А на его размер, как раз-таки, и влияют доходы заемщика и созаемщика. Подробнее о том, что такое ПДН и как от него сегодня зависит получение кредитов, читайте здесь.

Отметим, что ЦБ РФ пока не требует, чтобы банки учитывали показатель долговой нагрузки при оформлении ипотеки. Однако и сами банки заинтересованы в том, чтобы выдавать столько крупные кредиты только наиболее платежеспособным заемщикам.

2Когда ваша кредитная заявка будет одобрена, надо будет предоставить в банк также документы на передаваемую в залог недвижимость (загрузить документ). Их можно принести в течение 90 дней с даты одобрения вашей заявки на кредит.

Почему банки не хотят выдавать ипотеку без первоначального взноса?

Предоставляя ипотеку гражданам РФ, кредитно-финансовые организации преследуют цель получить вознаграждение. Проценты, выплачиваемые заемщиками, это и есть прибыль банка. А первоначальный взнос – минимальная гарантия отсутствия убытков в случае невыплаты кредита. Банковские структуры не приветствуют выдачу ссуд без первоначального вложения, потому что:

- Присутствует риск ухудшения платежеспособности заемщиков, когда они теряют способность своевременно погашать задолженности, а с учетом неустоек и штрафов и вовсе отказываются гасить ипотеку.

- Первоначальный взнос усиливает ответственность клиента, так как тот боится потерять капиталы, которые уже внесены. Это побуждает клиентов продолжать выплачивать деньги согласно установленному графику.

- Принято считать, что если соискатель не в состоянии накопить хотя бы 10% от стоимости квартиры, это свидетельствует о недисциплинированности и неспособности правильно распоряжаться имеющимися деньгами.

- Также считается, что отсутствие ликвидных 10-15% от цены жилья говорит об отсутствии платежеспособности. С большей долей уверенности можно утверждать, что в период выплаты ипотеки будут сбои и просрочки.

- Если ипотека дефолтная, и приходится реализовывать недвижимость с целью погашения потраченных средств, банк несет затраты на оформление. Деньгами из первоначального взноса планируется их компенсировать.

Отсюда видно, что при оформлении ипотеки взнос берется с целью обезопасить финансы от возможных рисков и потерь.

Можно ли оформить ипотечный кредит без первоначального взноса?

Стандартный размер первичного платежа по ипотеке составляет 1/5 от цены приобретаемой недвижимости. Специальный программы позволяют сократить его до 15%. Льготные категории граждан, пользующиеся социальной защитой государства и Правительства, вносят 10%. Предложений, позволяющих оформить квартиру в ипотеку без первоначального взноса, не предусмотрено. Но есть абсолютно законные способы совершить сделку без использования собственных накоплений:

- Использовать сертификат на материнский капитал.

- Воспользоваться капиталом «военной ипотеки».

- Стать участником программы помощи заемщикам.

- Купить жилье за счет средств нецелевому кредиту.

Для получения субсидий, предоставляемых государством, необходимо соответствовать ряд обязательных требований. Статус льготника присваивается на основании предоставленных документов, подтверждающих необходимость в социальной защите.

Как складывается полная стоимость ипотеки?

Если нет возможности нести первоначальные расходы, кредит формируется за счет:

- Стоимости оформляемого объекта.

- Скидки при наличии страхового полиса.

- Предоставления аккредитивов банка.

- Оплаты работы оценочной комиссии.

- Платы за открытие и обслуживание счета.

- Затрат на выплаты пошлин за госуслуги.

Возможные финансовые потери в виде штрафов, пени, неустоек при первоначальном расчете не учитываются. Берутся лишь фактические затраты, которые придется понести.

Условия получения

Для клиентов, решивших оформить ипотеку, существует ряд условий:

- Максимальный срок кредитования составляет 30 лет.

- Выдача заемных средств производится только в российских рублях.

- Разрешено досрочное погашение кредитных обязательств (без комиссий и штрафов).

- Взять ипотеку можно на готовое и строящееся жилье у официальных застройщиков, а также инвесторов.

- Обязательное предоставление залога на срок ипотечного кредитования.

- Обязательное оформление приобретаемой жилой недвижимости в качестве залога банка на срок выплаты ипотеки.

- Обязательное страхование залогового имущества и жизни/здоровья заемщика.

- Предоставление заемных средств возможно как единоразово (полной суммой), так и частично (несколькими платежами – частями от максимально одобренной суммы в ее пределах).

Повлиять на выбор некоторых пунктов из списка условий клиенты могут самостоятельно, а это способно повлиять и на размер процентной ставки.

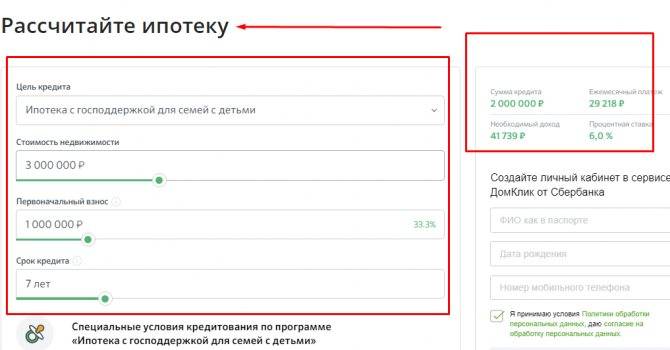

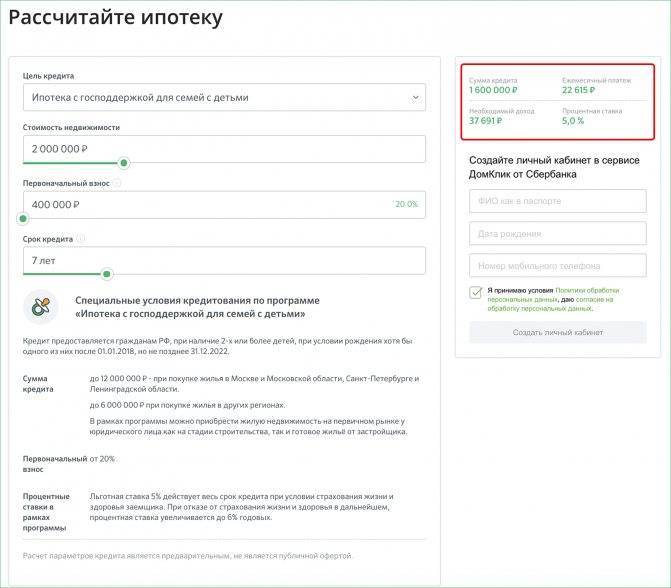

Ипотека 5 процентов в 2021 году, условия

Льготная ставка 5% действует по специальным условиям ипотечного кредитования, по программе «Ипотека с господдержкой для семей с детьми». Получить ипотеку под 5 процентов годовых, в 2021 году смогут семьи (граждане РФ), при рождении второго ребенка и более детей, в период с 1 января 2018 года до 31 декабря 2022 года. Льготная процентная ставка 5 процентов на весь срок ипотечного кредита, сохраниться при условии страхования жизни и здоровья заемщика. При отказе от страховки, в дальнейшем, процентная ставка увеличится до 6% в год.

Ранее, до 2019 года, льготный период по ипотеке действовал:

- 3 года — при рождении второго ребенка;

- 5 лет — при рождении третьего ребенка и последующих детей.