Какие банки предоставляют кредит на учебу студентам

- Банк «Союз». 10-% годовая ставка, срок образовательного кредита до 16 лет.

- Сбербанк России. 12-% годовая ставка, срок образовательного кредита до 11лет.

- Российский сельскохозяйственный банк. 14-% годовая ставка, образовательного кредита до 10 лет.

- Банк Банк Сосьете Женераль Восток. Годовая ставка от 14%, образовательного кредита до 6 лет.

- Банк «Образование». 15-% годовая ставка, образовательного кредита до 5 лет.

- Банк «Уралсиб». 17,5-19% годовая ставка, образовательного кредита до 5 лет.

- Нацпромбанк. . Годовая ставка от 18%, образовательного кредита до 3 лет.

- Балтийский банк. Годовая ставка от 19%, образовательного кредита до 7 лет.

Кроме того, заемщик подписывает договор, согласно которому он будет обязан регулярно (1 или 2 раза в год) предоставлять в банк справку об успешном обучении. А по окончании учебы кредитор ждет не только сам диплом, но и справку, которая подтвердит официальное обустройство по специальности. А кроме того, чаще всего студенту потребуется созаемщик, например, работающий родитель.

Требования, выдвигаемые к заемщику, аналогичны почти во всех учреждениях. Возраст клиента должен быть от 16 лет, требуется также и российское гражданство. Если клиент обращается за кредитом на обучение в московском ВУЗе, то получить его без московской прописки будет нереально.

Кредит в других банках РФ

Другие банки РФ предоставляют займы на получение образования заемщикам, которые получили платно:

- среднетехническое;

- среднеспециальное;

- высшее (второе высшее);

- дополнительное образование.

Процентные ставки в таком варианте кредитования составляют от 15% до 30% годовых. Оформить образовательный кредит в Россельхозбанке может гражданин России, который достиг 14-ти летнего возраста на момент получение займа. Кредит выдается не более, чем на 10 лет. На время обучения в вузе, банк может отсрочить выплату по основному долгу. Ставка по кредитованию составит 16% годовых и выше, а максимальная сумма займа – 350 тыс. рублей.

Процентные ставки в таком варианте кредитования составляют от 15% до 30% годовых. Оформить образовательный кредит в Россельхозбанке может гражданин России, который достиг 14-ти летнего возраста на момент получение займа. Кредит выдается не более, чем на 10 лет. На время обучения в вузе, банк может отсрочить выплату по основному долгу. Ставка по кредитованию составит 16% годовых и выше, а максимальная сумма займа – 350 тыс. рублей.

Россельхозбанк предоставляет кредит в безналичной форме, частично (кредитная линия) или зачисляя всю сумму на счет образовательного учреждения (единовременный кредит). Если кредит оформлен в виде кредитной линии, то каждый семестр часть займа переводится на счет вуза. Получить кредит на образование можно и в банках:

- «УралСиб». Срок кредитования составляет не более 5 лет. Минимальная сумма – 500 тыс. рублей, а процентная ставка по займу 15%-18%.

- Балтийский банк. Срок займа до 7 лет. Максимальная сумма кредита может составить полную стоимость обучения, по ставке 19%.

- В Пробизнесбанке можно оформить кредит на обучение в аспирантуре и докторантуре, для получения степени МБА. Срок кредитования – 2 года. Максимальная сумма – 300 тыс. рублей.

- Банк «Сосьете Женераль Восток» предоставит деньги сроком до 6-ти лет. Минимальная сумма – 45 тыс. рублей, максимальная – 750 тыс. рублей. Процентная ставка от 14% до 17% годовых.

- В банке «АК Барс» заемщик сможет взять кредит сроком до 3-х лет, по процентной ставке 15,9%-17,9% годовых. Сумма займа рассчитывается индивидуально.

Заемщик сможет получить в некоторых банках на полную стоимость обучения, а в других ему необходимо внести обязательный взнос из личных денежных средств, который составляет 10% – 30%.

Кому положен льготный кредит

Требования к заемщику:

- есть 14 лет, но до наступления 18 лет потребуется дополнительно согласие родителя;

- является гражданином РФ, учится в учебном заведении РФ.

Заемщиком может быть только студент и договор на обучение с учебным заведением заключен именно с ним.

Это важно помнить потому что, для получения вычета на оплату обучения договор должен быть заключен с родителем.

Деньги банк даст независимо от того какое образование получает студент – первое, второе или третье.

Подтверждать доходы по такому займу необязательно. Платежеспособность студента не влияет на возможность получения кредита, так как студенту может быть 18 лет и он нигде не работает.

Кто может взять кредит на обучение?

Получить кредит на образовательные цели могут не только выпускники средней общеобразовательной школы, но и другие граждане. Банки выдают ссуды тем, кто уже имеет среднее образование, например, после обучения в техникуме, колледже, профессиональном училище, лицее. А также, кто уже получил высшее образование.

Выпускники гимназий также могут претендовать на возможность получения образовательного займа. Вообще, все лица, не достигшие 45-тилетия вполне могут подать заявку и получить одобрение на такой кредит. Кроме того, желающие получить второе высшее образование не исключены из списка заемщиков.

Как получить кредит на образование?

Для банков предоставление образовательных ссуд – выгодный и надёжный источник дохода. Потенциальный заёмщик может выбирать из различных предложений финансовых организаций. Главное – подробно изучить каждое из них, чтобы не упустить выгоду.

С развитием интернет-технологий получить любую финансовую услугу, такую, как ссуда на учёбу, стало намного проще. Для этого можно зайти на сайт организации, ознакомиться с условиями кредитования и оставить заявку. Затем сотрудник банка свяжется с заявителем для уточнения деталей и подробно объяснит, какие действия нужно осуществить для оформления займа.

Если заёмщику ещё не исполнилось 18 лет, и у него нет постоянного источника дохода, желательно заранее озаботиться поиском родственников, которые будут готовы выступить в качестве солидарных заёмщиков. Обычно ими выступают родители студента, но могут быть и другие родные и близкие. Иначе финансовая организация может отказать в выдаче займа.

Основные сложности при получении кредита для образования за рубежом

Наиболее престижным и качественным считается образование, полученное в иностранных учебных заведениях. Специалистам с дипломами зарубежных учебных заведений открывается дорога в лучшие компании на управленческие должности с хорошими доходами и блестящими перспективами.

Стоимость образования за рубежом на порядок выше, чем в российских ВУЗах. Найти банк, готовый финансировать сделку сложно, могут быть предъявлены ужесточенные требования и к заемщику, и к условиям кредитования.

Сложности при оформлении кредита на образование в Европе:

- Для формирования пакета документов, банками запрашивается договор с учебным заведением на оказание платных услуг, т. е. клиенту необходимо будет посетить университет, оформить договор, перевести его, заверить нотариально и т. д. Это принесет за собой дополнительные расходы средств и времени, а результат рассмотрения заявки может быть отрицательным.

- Минимальный возраст заемщика 22–34 года, поэтому практически невозможно оформить заем выпускнику школы.

- Заемщик должен иметь высокий уровень платежеспособности, чтобы иметь возможность оформить крупную сумму кредита.

- По таким сделкам не допускается пролонгация, невозможна услуга «отсрочки платежа».

- Часто требуется первоначальный взнос собственными средствами, в размере 10–15% от стоимости обучения, кроме того необходимы средства для проживания за границей.

- Заемщику следует быть готовым к дополнительным затратам, связанным с конвертацией валюты, если кредит предоставлен в рублях, а платить за обучение требуется в долларах или евро.

- Если ссуда выдана в валюте платежа, то по ней будут другие процентные ставки, заемщик окажется в зависимости от курса иностранной валюты.

Для снижения рисков по сделке банки могут запросить оформление залога или поручительства.

Длительный срок кредитования обучения за рубежом ставит заемщика в зависимость перед кредитной организацией. Долг подлежит выплате даже при наступлении форс-мажорных обстоятельств.

Забыть как страшный сон

Аналитик Евгений Новоселов поступил на экономический факультет НИУ ВШЭ в 2010 году. Тогда год обучения стоил около 300 000 рублей (сейчас — около 500 000). Ему не хватило баллов ЕГЭ, чтобы учиться на бюджете, но и платить за учебу возможности не было. «Мой папа узнал о программе льготного образовательного кредита Сбербанка с хорошими условиями, это был самый очевидный вариант, — вспоминает он. — Родители хотели, чтобы я сам его выплачивал». Такой кредит выдавали с условием — абитуриент должен набрать на ЕГЭ по профильному предмету больше 60 баллов. У Евгения по математике было 66.

Кредит выдавался траншами раз в полгода; первые четыре года Евгений выплачивал только проценты. Сначала около 400 рублей ежемесячно, но с каждым траншем сумма увеличивалась и в конце четвертого курса составляла 2000 рублей в месяц. Через три месяца после окончания вуза (отсрочка на время обучения — условие льготного кредита) Евгений начал выплачивать «тело» кредита со ставкой 4,94% — около 12 000 рублей в месяц. Вернуть деньги банку он должен в 2024 году.

Евгений продолжил изучать экономику во ВШЭ — поступил в магистратуру на бюджет по студенческой олимпиаде. Перед тем как брать кредит, он рекомендует хорошо подумать: обучение в престижном вузе не гарантирует успешной карьеры.

Студентка Дарья Горюшкина взяла льготный образовательный кредит в 2015 году, когда училась на втором курсе бакалавриата НИУ ВШЭ на «бизнес-информатике». «Я тогда завалила комиссию по матанализу, так что выбор был уходить или переводиться на коммерцию», — вспоминает она. Год обучения на факультете стоил около 500 000 рублей. «Я не могла ни у кого попросить таких денег. Поэтому, не посоветовавшись с родителями, взяла справки в учебной части и пошла в банк», — говорит Дарья.

Ставка кредита составила 7% годовых. Три года она выплачивала проценты, сейчас платит основную часть кредита — около 9000 рублей в месяц, на это у нее есть десять лет. С «бизнес-информатики» она отчислилась, уехала из Москвы и поступила в другой вуз на бюджет. Выплачивать кредит ей помогают родители. «Стоимость обучения в университете менялась, поэтому неожиданно рос и размер платежа. Я была молодой и глупой, так что не понимала ничего ни в кредитах, ни в жизненных приоритетах», — объясняет Дарья. Сейчас она ни за что бы не взяла такой кредит даже на льготных условиях: «На те же деньги я могла бы взять студию в ипотеку или купить машину. Надеюсь закрыть долг и забыть все это как страшный сон».

Документы для получения кредита на обучение в вузе

Выдача кредита на образование для студентов мало чем отличается от аналогичной процедуры получения потребительного займа. Единственным важным отличием может стать пакет документов, требующийся при оформлении:

- общегражданский паспорт;

- договор с институтом или другим учебным заведением, заключенный заемщиком;

- согласие родителей в письменной форме (если заемщику меньше 18 лет);

- для работающих студентов — справка с места работы;

- другие документы, подтверждающие прием в вуз или стоимость обучения.

Последний пункт не обязателен и может варьироваться в зависимости от кредитора. Некоторые компании требуют предоставления данных о полной стоимости обучения, другие — о годовой.

Как погашать кредит на учебу в ВУЗе?

Погашение кредита происходит путем списания денежных средств со счета заемщика. Во многих случаях открывается специальный счет или деньги списываются с действующей карты. Погасить кредит можно на сайте банка в разделе «Личный кабинет» или переводом по реквизитам на почте и платежных отделениях.

Образование в кредит хорошо для тех, кто не имеет возможности оплаты ежемесячного платежа сразу. Но и опасно оно тем, что, выбрав вуз, студент должен будет любыми силами его закончить. В этом целевом кредите есть масса нюансов, которые необходимо обговаривать сразу, перед подачей заявки.

Где взять кредит на образование для студентов

Получить целевой заем на оплату обучения россияне могут в нескольких финансовых организациях. Самым выгодным вариантом считается кредит на учебу в Сбербанке, однако получить его сложнее, чем ссуду от другого банка из-за более высоких требований учреждения. Займы в рамках целевой программы предоставляются строго на оплату обучения в размере выставленного учебным заведением счета. Подробные условия зависят от эмитента.

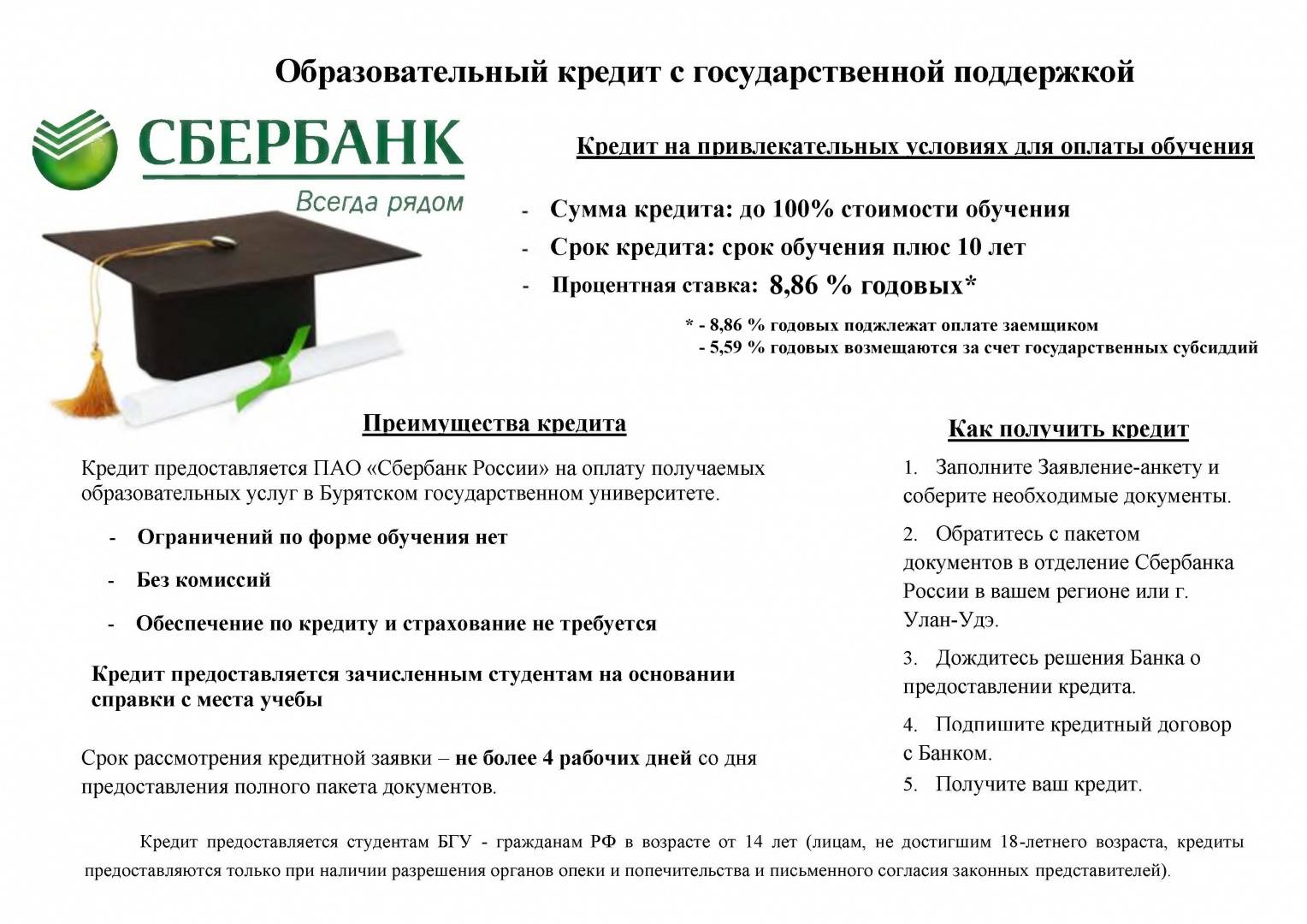

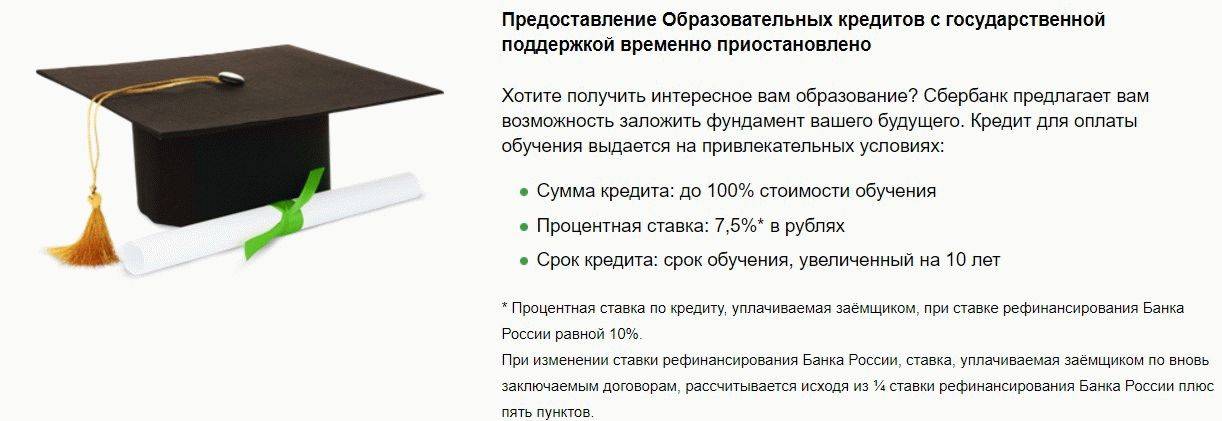

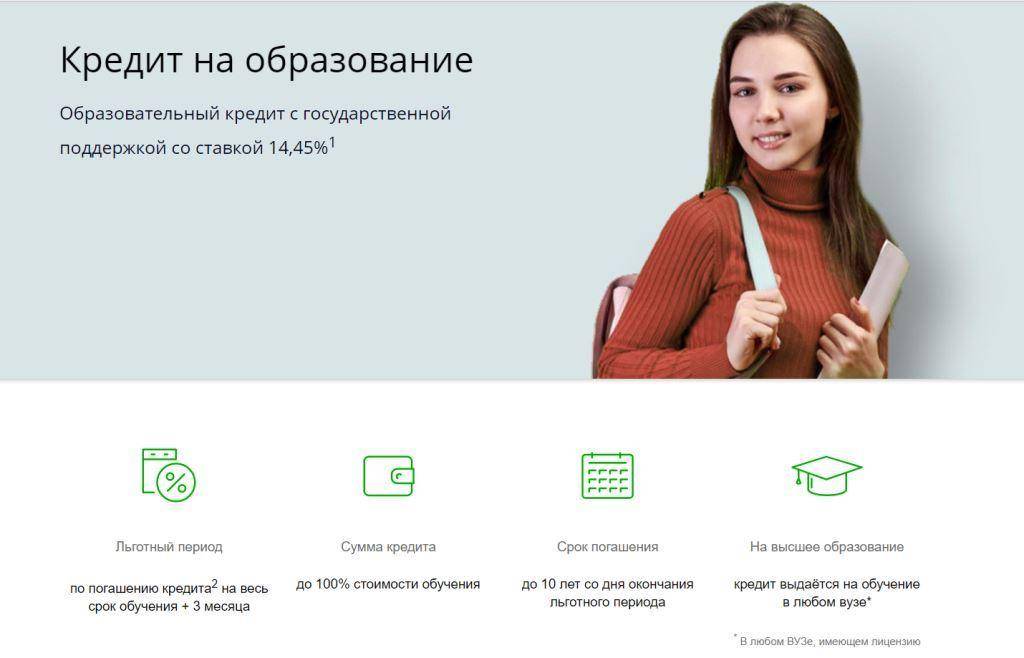

С государственной поддержкой

Получить деньги на льготных условиях могут только студенты, поступившие на определенные специальности. Кроме того, образовательное учреждение должно работать с данной программой. Заемщиком может быть абитуриент, достигший совершеннолетия или подросток старше 14 лет при наличии соответствующего разрешения от родителей и органов опеки. Не предоставляется ссуда взятым на попечительство несовершеннолетним. Можно оформить льготный кредит на обучение в Сбербанке или Росинтербанке, но на данный момент программа временно приостановлена.

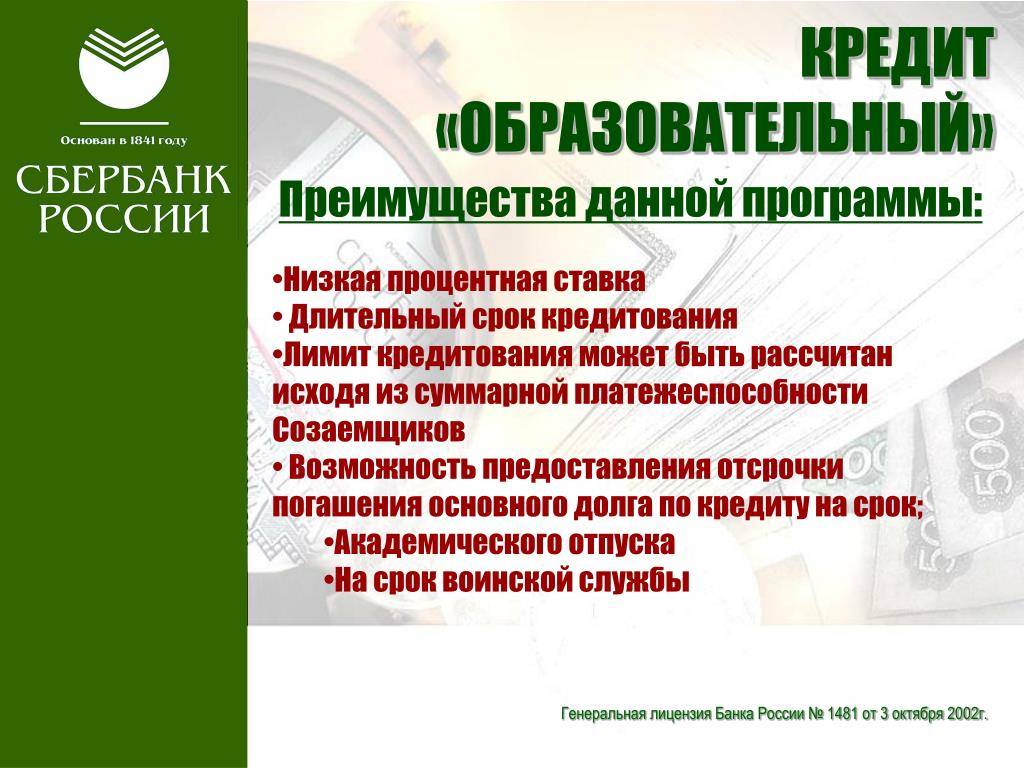

Среди достоинств образовательного кредита с господдержкой стоит выделить следующее:

- возможность получить деньги, не подтверждая доход;

- отсутствие требований к обеспечению;

- пролонгация срока выплаты долга при необходимости.

Банковский кредит

Кроме льготной программы россияне могут воспользоваться специальными продуктами отечественных банков. Такой вариант кредитования доступен разным категориям граждан. Условия зависят от конкретного финансового учреждения:

- Банк «Союз» – предоставляет ссуды в рублях или долларах США сумму до 100% стоимости обучения.

- Россельхозбанк – предлагает образовательные займы до 350 тысяч рублей с возможностью продлить срок погашения долга до 5 лет.

- Сосьете Женераль Восток – выдает кредиты в рублях, долларах или евро, суммой 45-750 тысяч рублей.

- Банк «Уралсиб» – выдает ссуды до 1 миллиона рублей под поручительство 1-2 физических лиц.

- Нацпромбанк – выдает образовательные займы под поручительство законных представителей ребенка или залог, суммой до 90 % от стоимости обучения.

- Балтийский банк – готов предоставить россиянам старше 18 лет сумму 20-200 тысяч рублей на оплату обучения.

- ВТБ 24 – дает образовательные ссуды с максимальной суммой от 250 тысяч до 3 миллионов 600 тысяч рублей. Предоставляется заем под поручительство или без обеспечения.

- Почта банк – предусматривает образовательный кредит с длительным сроком погашения суммой более не более 2 миллионов рублей.

Уточните варианты получения ссуды в таблице:

Финансовая организация | Процентная ставка | Срок погашения долга |

Россельхозбанк | 14% годовых | До 10 лет |

Уралсиб | 17-19% годовых | До 5 лет |

Балтийский банк | От 19% | До 7 лет |

Сосьете Женераль Восток | От 14% | До 6 лет |

Союз | 10% годовых | До 16 лет |

Нацпромбанк | 18-20% годовых | До 3 лет |

ВТБ 24 | 11-16% | 3-5 лет |

Почтабанк | 14,9-27,9% | До 12,5 лет |

Что такое кредит на образование? Сколько стоит диплом ВУЗа в России и за рубежом?

Кредит на образование — это целевой банковский займ, который выдается для оплаты обучения в любом заведении, будь то колледж, техникум, вуз и т.д. Отличительной особенностью такого займа является низкая ставка, возможность отсрочки платежей на несколько месяцев или лет, льготный период возврата задолженности. В большинстве случаев банки не требуют подтверждение платежеспособности клиента, поскольку кредит выдается не только совершеннолетним гражданам РФ, но и выпускникам, только что закончившим школу. Понятно, что ни о какой работе здесь и речи быть не может.

По данным последних исследований самое «дешевое» образование предлагают европейские вузы, в частности, заведения Германии и Франции, хотя затраты на питание и проживание в этих странах будут выше, чем плата за обучение. Диплом бакалавриата во Франции стоит в среднем 30-50 тысяч руб. в год. В Германии цены чуть выше, абитуриенту придется выложить порядка 40-150 тысяч рублей за 2 семестра обучения.

Сопоставимую стоимость обучения в РФ предлагают лишь региональные ВУЗы. Так, например, 2 семестра в ПГУ (Пермь) обойдутся студенту в 60-70 тысяч руб. В пределах 50 тысяч руб. за год можно найти специальности в ТюмГУ.

Известные столичные ВУЗы (МГУ, МГИМО и т.д.) предлагают абитуриентам получить образование за 500-1300 тысяч руб. в год. В таких заведениях, как РГГУ, МГТУ им. Баумана можно получить специальность за 200-500 тысяч в год.

Самое дорогое образование в Великобритании и США. В среднем обучение обойдется абитуриенту в 1-1,5 млн рублей за год, зато дипломы престижных ВУЗов обеспечивают прямую дорогу к высокооплачиваемой должности в крупной компании.

Погашение льготного кредита

Студенты по такому займу вносят оплату так:

- За период обучения и еще 9 месяцев по кредиту платятся только проценты.

- В первый год обучения нужно внести только 40% от начисленных процентов.

- За второй год — 60%.

- За третий и последующие – уже оплачивается 100% от начисленных процентов.

Когда льготный период закончится заемщик начинает выплачивать основной долг и накопившиеся за первые два года недоплаченные проценты. Сейчас на выплату таких сумм дается 15 лет.

Займ будет гаситься равными платежами, дата ежемесячного платежа соответствует дате окончания вуза.

Виды банковских кредитов для студентов

Не секрет, что получить кредит в банке студенту не просто сложно, а практически невозможно. Особенно, если он является учащимся первого курса университета и не имеет постоянного дохода.

Но даже в случае наличия официального трудоустройства, рассчитывать на положительное решение по заявке на банковский займ слишком не стоит, так как мало найдется сегодня студентов, которые могут похвастаться высокооплачиваемой работой, наличие которой для большинства банков является одним из показателей платежеспособности потенциального заемщика.

Однако, при желании студент может найти банк, который согласиться выдать кредит при условии наличия у него ликвидного залога и поручителя или предложит так называемый кредит на обучение.

Банковские займы студентам под залог и поручительство немного отличаются от кредитов, которые предлагают банки обычным заемщикам на аналогичных условиях.

Займы на обучение — еще более специфический вид кредитования, доступный только будущим студентам, которые еще являются абитуриентами и не приступили к процессу обучения в университете:

- Потребительский кредит для студентов — выдается при наличии залога и/или поручителя, в роли которого чаще всего просят выступить родственника заемщика. Как правило, доступен учащимся университетов начиная с третьего курса. Обязательным условием выдачи потребительского займа на данных условиях является приложение к пакету документов зачетной книжки студента без отрицательных отметок. Наличие работы у студента не всегда обязательное требование, но желательное условие. Студенты могут получить потребительский кредит на сумму 300 000-500 000 рублей, а в некоторых банках — до 1 000 000 рублей.

- Кредит студентам на обучение — выдается без залога и поручителя, а также на других весьма льготных условиях: наличие работы и регистрация в регионе присутствия банка — не обязательны. Основным условием получения образовательного кредита является предоставление абитуриентом договора с высшим учебным заведением, на счет которого банк перечислит денежные средства в случае одобрения заявки. Помимо исключения возможности у студента потратить заемные средства, кредит на обучение имеет еще одну особенность, заключающуюся в отсутствии необходимости погашать ссуду во время обучения. Сумма образовательного кредита в различных банках варьируется в зависимости от полной стоимости обучения в университете.

Микрокредиты

Единственной возможностью для студента получить займ мгновенно является обращение в микрофинансовую организацию, подавляющее большинство которых не вносит в список причин отказа в заявке на срочный займ графу «студент». МФО безразлично, проходит потенциальный заемщик в момент подачи заявки на займ без отказа обучение в высшем учебной заведении или же не является студентом.

В микрофинансовых организациях существуют другие, более действенные инструменты проверки платежеспособности клиентов, основными из которых являются:

- регистрация и/или проживание в регионе присутствия МФО;

- наличие постоянного дохода — официальное или неофициальное трудоустройство;

- соответствие установленному возрасту — как правило, от 18 до 70 лет;

- наличие банковской карты (дебетовой, кредитной, зарплатной) или счета в банке.

Во многих микрофинансовых организациях условием вынесения положительного решения по заявке на микрокредит студентам даже не является наличие положительной кредитной истории или истории получения займа в банке или МФО как таковой.

При обращении в различные микрофинансовые организации, скорость получения студентом микрокредита зависит от запрошенной суммы и сроков использования заемных средств, а также от инструментов, которые используются в конкретной МФО для проверки платежеспособности и надежности клиентов.

Если решение по заявке выносит компьютерная программа скоринга, то микрокредит студент может получить уже через несколько часов и даже минут переводом на банковскую карту или одной из систем безадресных переводов.

При ручной обработке заявок, сроки получения студентом микрокредита варьируются от нескольких часов до одного дня, также в зависимости от способа получения — в офисе или с доставкой на дом.

На сегодняшний день быстрые микрокредиты студенты могут получить в следующих МФО:

- MILI сумма — до 21 000 рублей; срок — до 30 дней;

- Мой займ сумма — до 30 000 рублей; срок — до 30 дней;

- MoneyMan — до 30 000 рублей; срок — до 112 дней;

- Домашние деньги — до 30 000 рублей; срок — до 365 дней;

- Ваши Деньги — до 10 000 рублей; срок — до 15 дней.

Чтобы повысить шанс получить микрокредит, студенту следует отправить заявку сразу в несколько МФО, специализирующихся на данном направлении кредитования частных лиц без залога и поручителя.

Где взять кредит на образование?

Займы на образование могут быть как специальными (с государственным субсидированием), так и обычными. Последний вариант отличается от потребительских кредитов более выгодными условиями и большой рассрочкой. Получить такую ссуду можно:

- в банке — некоторые российские банки предоставляют кредиты под 12% годовых с государственным субсидированием. Получение такого кредита на обучение может потребовать сбора большого пакета документов, а максимальная сумма не должна составлять более 90% от стоимости образования;

- в МФО — микрофинансирование также делает возможным получение кредита на образование на выгодных условиях. Для этих целей существуют программы, предоставляющие возможность получить ссуду, равную полной стоимости обучения, и составить график платежей на длительный срок.

Большинство банков требует от студентов сделать первый взнос по займу, что может также стать минусом при его оформлении. МФО более выгодны для тех клиентов, которые не могут или не хотят предоставлять справку о доходах, а также для студентов, планирующих брать средства на короткий срок и платить за учебу ежемесячно.

Сравнение банков, дающих кредит на образование

Программы предлагаются не всеми кредитными организациями. Это вызвано высокими рисками сделки, а также тем, что постановление по субсидированию процентной ставки еще не вступило в силу.

1 Сбербанк

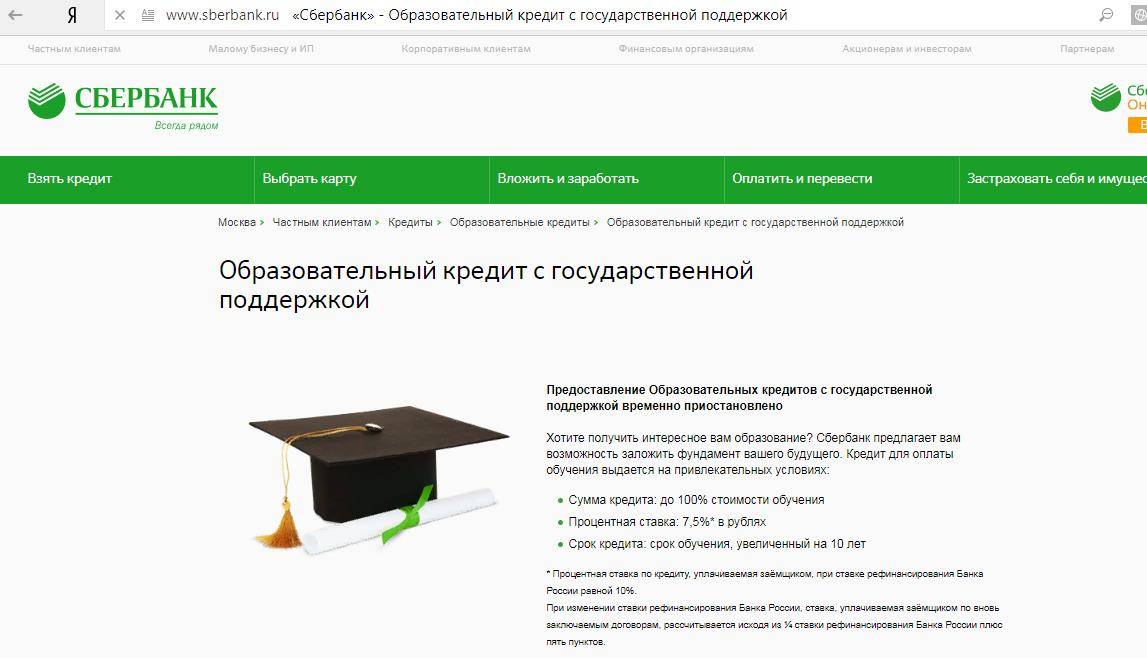

До 2017 года в банке работала программа «Образовательный кредит с государственной поддержкой».

На сегодняшний день работа программы приостановлена, до вступления в силу постановления №197 от 26.02.2018г.

По программе оплачивалось до 100% стоимости обучения, процентная ставка составляла 7,5% годовых, срок кредитования определялся как время обучения + 10 лет, предоставлялся льготный период пользования заемными средствами.

Для оформления кредита не требовался залог или поручительство, оформить сделку можно было с 14 лет без учета платежеспособности.

2 Почта банк

Компания предлагает кредитный продукт «Знание-сила»:

Условия оформления:

- Получить кредит можно на обучение в тех ВУЗах, перечень которых имеется на сайте банка. При отсутствии учебного заведения в списке, следует оставить заявку на его внесение;

- Максимальная сумма предоставления 2 млн. р.;

- Срок до 150 месяцев, во время обучения выплачиваются только проценты, основной долг начинает гаситься после окончания учебы;

- Процентная ставка 14,9–27,9% годовых;

- Для рассмотрения заявки требуется предоставить: паспорт, СНЛИС, справку о доходах;

- Кредит предоставляется гражданам РФ с 18 лет, которые имеют постоянную регистрацию, минимальный стаж 3 месяца, постоянную работу;

- У заемщика не должно быть открытых просрочек;

- Если кредит оформляет не сам учащийся, то он должен выступать созаемщиком по договору.

Заявка рассматривается в течение 3 дней.

3 Альфа Банк

Кредитная организация реализует программу «Кредит на обучение»:

Условия предоставления:

- Максимальная сумма кредита составляет от 1,5 до 3 млн. р. На максимальную сумму могут рассчитывать владельцы зарплатных карт;

- Срок кредита до 7 лет;

- Ставка от 11,99%, независимо от наличия/отсутствия страховки;

- Залог и/или поручительство не требуются;

- Заемщик должен быть гражданином РФ, иметь постоянную регистрацию в регионе нахождения представительства банка, быть старше 21 года, иметь постоянный чистый доход не менее 10 тыс. р. в месяц, стаж от 6 месяцев;

- Для рассмотрения заявки необходимо собрать пакет документов: паспорт, СНИЛС (ИНН, права), ПТС на автомобиль (на недвижимость, имеющуюся в собственности, полис добровольного страхования, копию трудовой книжки), справку 2 НДФЛ.

4 Запсибкомбанк

Кредитная организация имеет более 80 отделений и представительств во многих регионах РФ, в т. ч. Москве, Екатеринбурге, Нижнем Новгороде, Челябинске и т. д. В банке предлагается программа «Кредит на образование»:

Условия выдачи:

- Заемщик получает возможность оплатить учебу в ВУЗах России до 80% стоимости заемными средствами, 20% вносит самостоятельно;

- Максимальный срок 5 лет;

- Ставка от 12,9 до 18,9% годовых, в зависимости от статуса заемщика, суммы кредита, подключения к программе «Финансовая защита»;

- Предоставляется в виде открытия кредитной линии, проценты начисляются только на фактическую задолженность;

- Обеспечением может являться залог недвижимости, автотранспорта, депозита, поручительство физического лица. При хорошей платежеспособности рассматривается вариант оформления сделки без обеспечения;

- Заявку могут подать граждане РФ, проживающие в регионе, который обслуживается банком, с минимальным стажем 6 месяцев, имеющие постоянный достаточный доход.

Заявку на кредит можно оформить онлайн, срок рассмотрения до 4 дней.