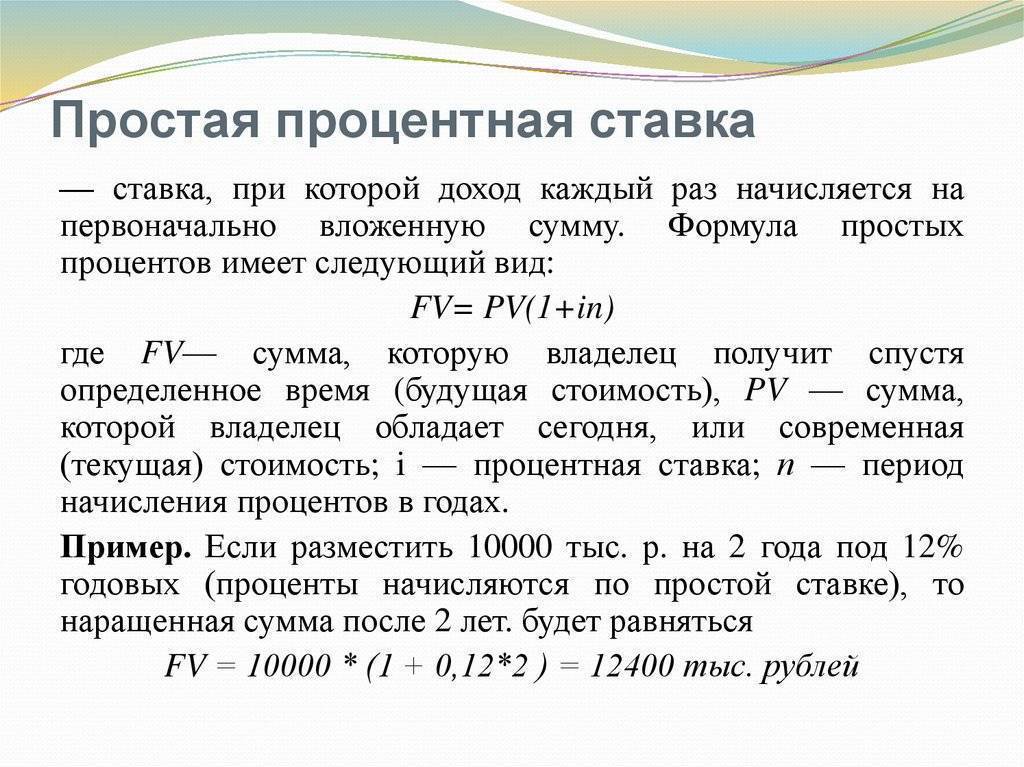

Образовательные займы в цифрах

Выбирая банк для получения кредита на образование, проанализируйте все условия и риски

Сравнительная таблица нескольких кредитных предложений поможет сделать осознанный выбор:

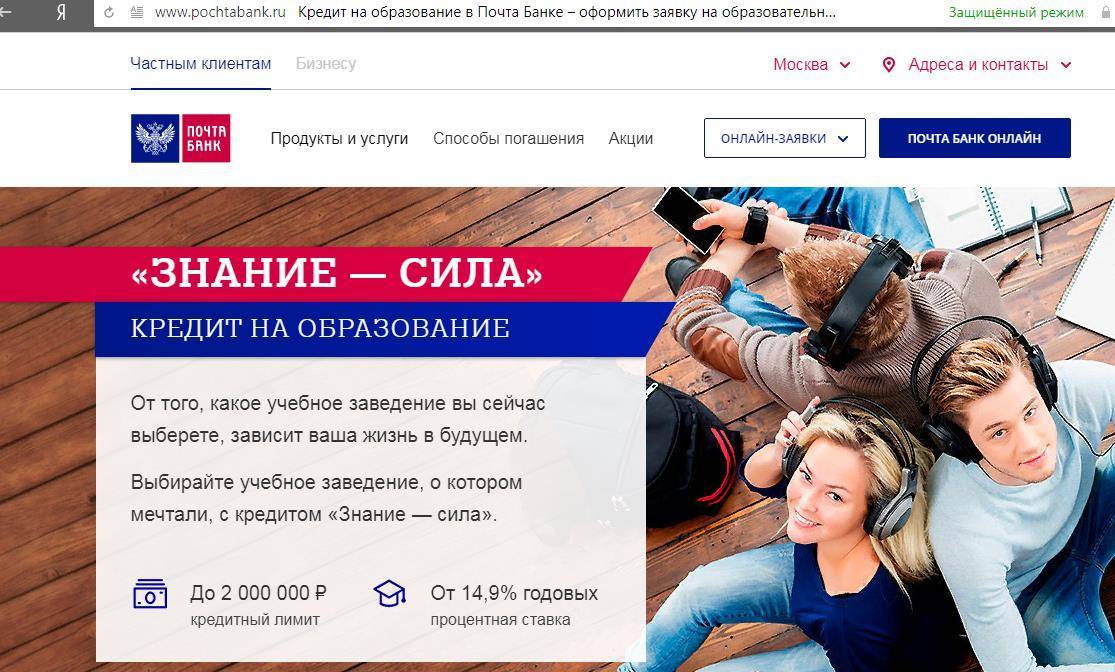

«Почта Банк» | «Европа Банк» | |

Срок кредитования | До 150 месяцев | От 6 до 12 месяцев (возможна пролонгация после окончания) |

Обеспечение | нет | нет |

Страхование кредита | да | нет |

Годовая процентная ставка | ● 14,9 % при условии страхования ● 27,9 % базовая ставка | 28,9 % |

Погашение займа | С отсрочкой погашения основного долга до окончания обучения | Ежемесячно равными долями |

Перечень вузов | Возможно добавление выбранного вуза в перечень | Только из списка банка |

Перечисление займа | На счет заемщика, можно поэтапно | Всю сумму на счет вуза |

Покрытие расходов на обучение | В рамках лимита от 50 000 до 2 000 000 руб. | До 100 % |

Выбирая банк для получения кредита на обучение, кроме финансовых моментов нужно учитывать некоторые риски:

- Возможность отчисления за неуспеваемость или по другим причинам – образование будет прервано, а обязательства перед банком останутся.

- Сложности с трудоустройством по окончании вуза и, соответственно, затруднения с расчетами по долгу.

Кредитный продукт нужно выбирать с учетом вероятных проблем, не пренебрегать при заключении договора программами страхования.

Особенности кредита на образование и нововведения в 2020 году

Кредиты для будущих студентов имеют три уникальные особенности:

- Льготный кредитный период от одного года до пяти лет с выплатой только процентов.

- Возраст заёмщика — от 14 лет.

- Процентная ставка ниже, чем по обычным потребительским кредитам.

Выбирать кредитора нужно внимательно, так как часть банков под видом «образовательных» предлагает самые обычные потребительские кредиты. Они не предполагают наличия льготного периода оплаты и сниженной ставки, сходство лишь в возможном перечислении денег на счёт учебного заведения.

Сотрудничать с такими кредиторами не всегда целесообразно, лучше заключить кредитный договор с любым другим банком, который предлагает кредиты на неотложные нужды или с залогом. В первом случае потребуется меньше документов и сама процедура оформления будет проще, во втором — из-за наличия ликвидного залога ставка окажется ниже, а значит, и меньше ежемесячный платёж тоже.

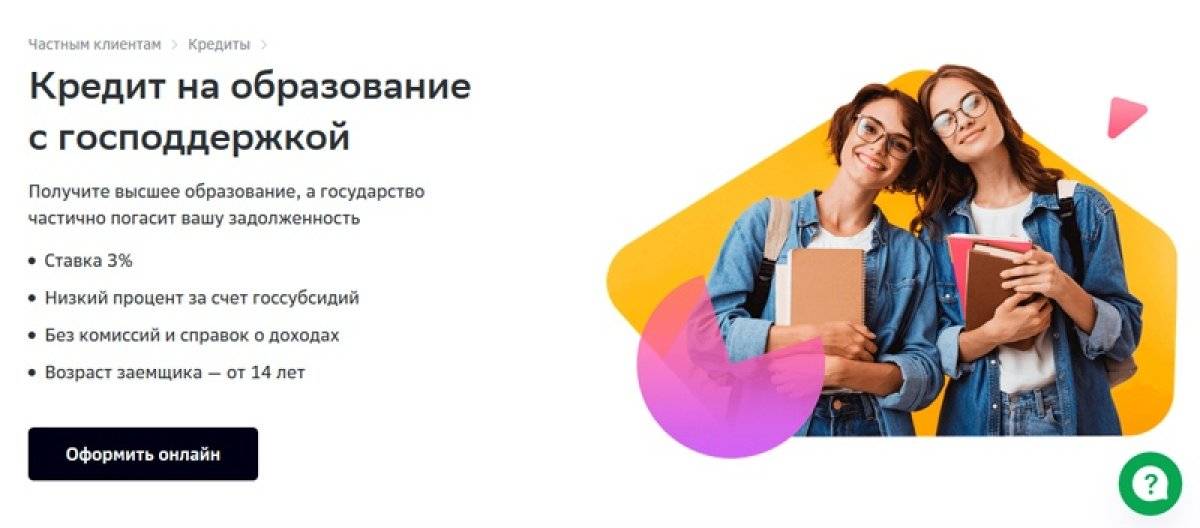

В мае 2020 года российский президент Владимир Путин заявил, что ставка по образовательным кредитам должна быть снижена до 3%. Также предлагается продлить льготный период до девяти месяцев после завершения учебы, а срок кредитования до 15 лет, чтобы снизить финансовую нагрузку на заёмщиков. Проект постановления находится на рассмотрении, принять его могут уже в этом году.

Оплатить учёбу нужно срочно? Одной из быстрых альтернатив кредиту на образование всегда может стать заём наличными на любые цели. Например, в МТС Банке для этого необходимо подать онлайн-заявку на сайте, а решение придёт в SMS уже через пять минут.

Условия по кредиту на образование

Хотя банки и придерживаются одинаковых требований по предоставлению кредитов на учёбу, в некоторых банках условия отличаются. Это связано с политикой безопасности конкретного кредитного учреждения, с финансовым положением заёмщика, требованиями учебного заведения или состоянием рынка кредитования.

Для поступивших на обучение в российские ВУЗы и колледжи, заём предоставляется в российских рублях. Для тех, кто хочет обучаться за границей есть возможность получить ссуду и в других валютах, чаще всего это доллары США или евро.

Сумма займа зависит от банка, который его предоставляет. Учитывается в первую очередь платёжеспособность заёмщиков. В российских банках сумма кредита колеблется от 150 тыс. руб. до 5-6 млн. руб.

Отличительным положительным моментом в займах на обучение является длительный срок кредитования, который может достигать 12-15 лет, что сравнимо с ипотечными ссудами. Большую или значительную часть долга заёмщик может выплатить уже после окончания обучения, трудоустроившись по специальности и начав зарабатывать самостоятельно.

Заёмные деньги на образование могут быть перечислены заёмщику на банковский счёт. Но на такой способ банки идут неохотно ввиду повышенных рисков нецелевого использования средств. Обычно деньги перечисляются учебному заведению на расчётный счёт в полном объёме, либо траншами в соответствии с условиями договора между студентом и образовательным учреждением. Траншами – выгоднее, так как плата за пользование кредитом может быть уменьшена.

Где взять кредит на обучение в ВУЗе для студентов?

Сегодня достаточно ограниченное количество банков выдает кредиты на образование. Многих из тех, которые ранее предлагали подобные продукты уже не существует на рынке (отозваны лицензии). Другие же временно или навсегда прекратили действие программы. Тем не менее, найти соответствующего кредитора можно, вопрос лишь – насколько выгодными вам покажутся его условия. Среди них:

- «Ситибанк».

- «Сбербанк».

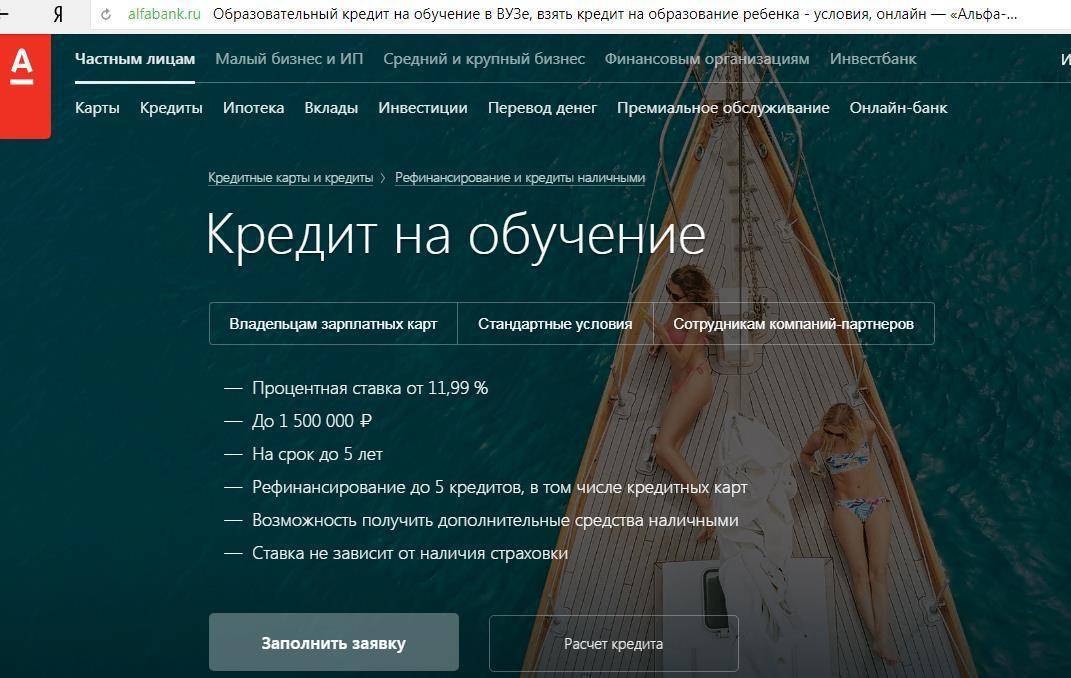

- «Альфа-Банк».

- «Почта Банк» и пр. (ниже пример предложения банка)

Следует также учитывать разновидности образовательных займов, речь о которых пойдет ниже.

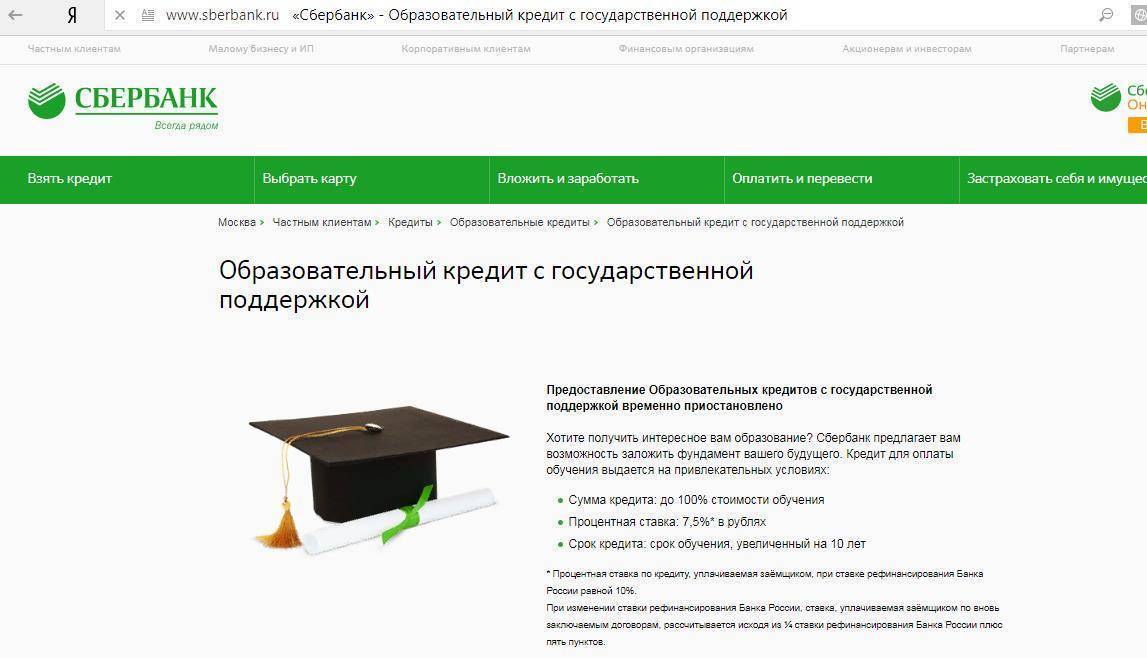

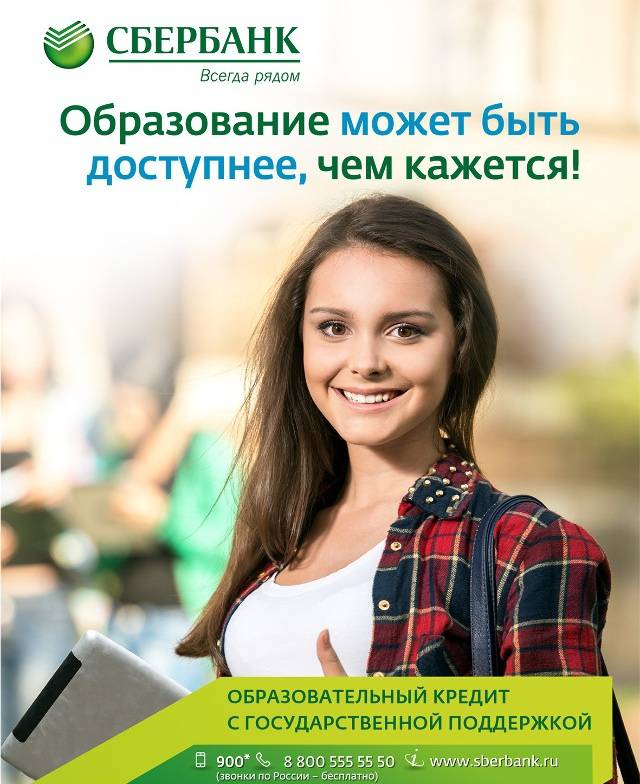

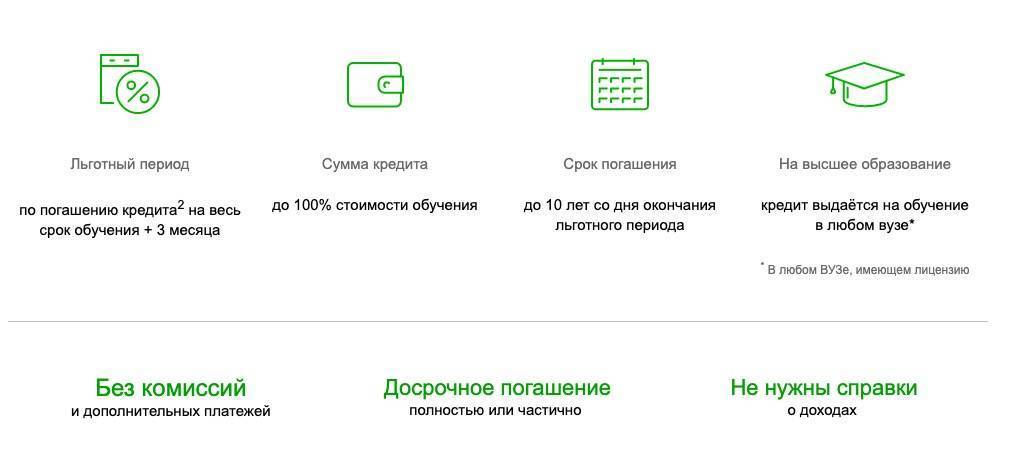

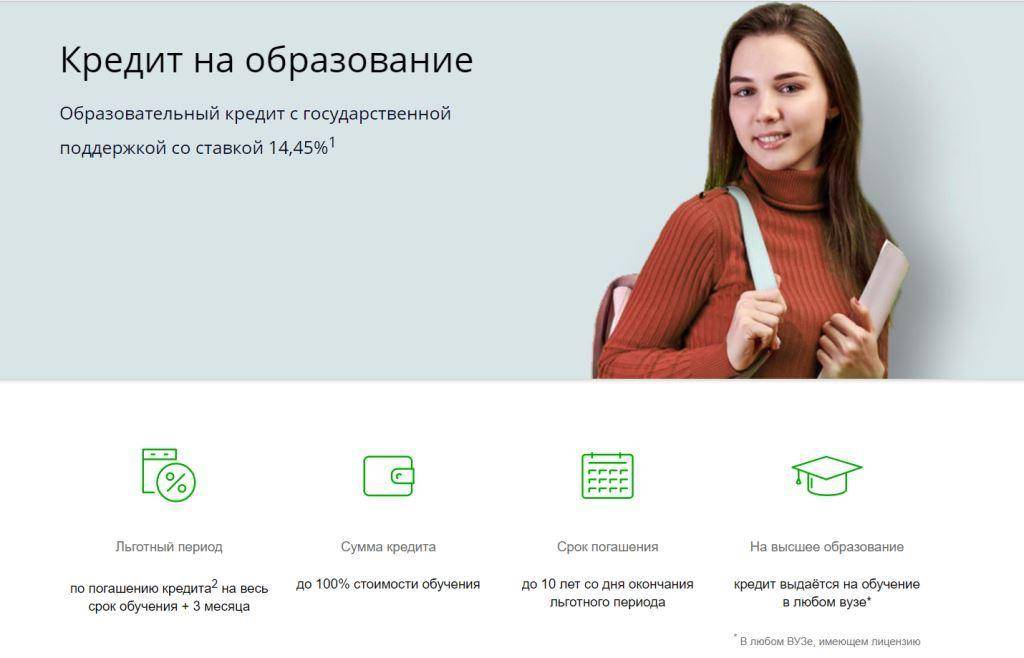

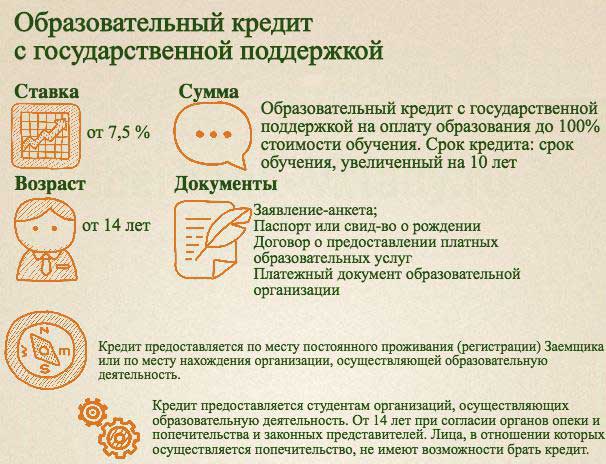

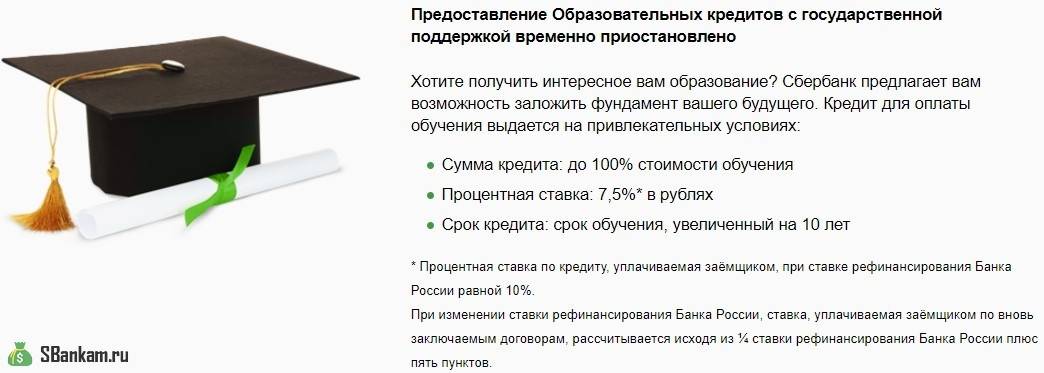

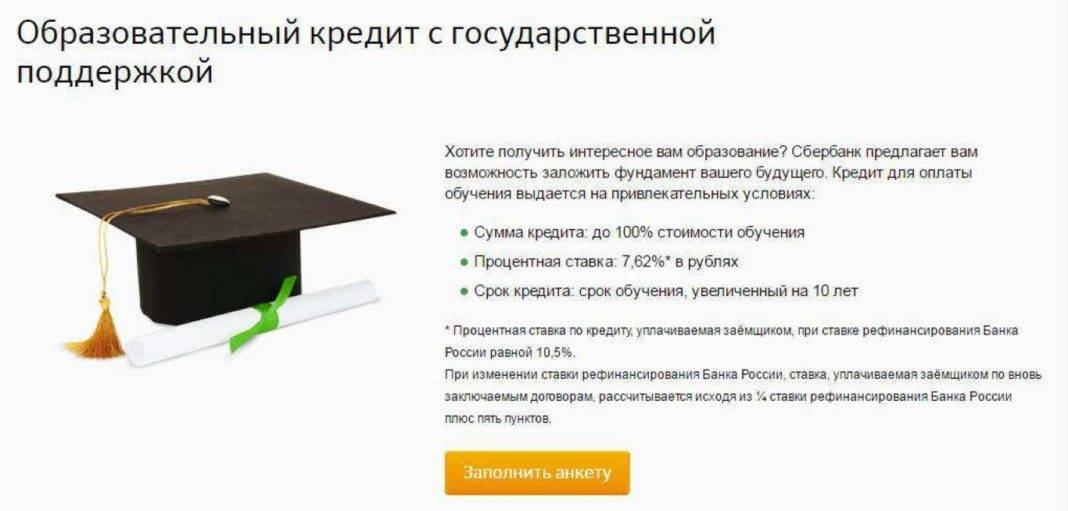

С государственной поддержкой

К сожалению, с 2017 года российские студенты лишены возможности оформлять кредиты на образование с государственной поддержкой. Единственным в последние годы банком, предоставляющим такие продукты, являлся «Сбербанк», но программа заморожена.

Официальная причина такого решения – необходимость привести в соответствие с новыми требованиями правительства документы. Так что кто знает, может вскоре программа возобновится, ведь сокращение ее финансирование Министерством не планируется.

Банковский кредит

Банковский кредит на образование можно получить, как выше было отмечено, в одном из российских банков, где разработаны соответствующие программы. Естественно, такой кредит отличается от займа с господдержкой менее выгодными условиями, но если его сравнить с обычным потребительским нецелевым займом, то выгода на лицо.

Также можно рассмотреть вариант оформления обычного небольшого банковского кредита, если не хватает только части денег. Так, заемщик не обязан предоставлять кредитору «ворох» справок, а взять взаймы, например, лишь по двум документам без поручителей и залога. Каждый случай следует рассматривать индивидуально.

Как погашать кредит на учебу в ВУЗе?

Погашение кредитов на образование в принципе не отличается от процедуры возврата других видов займов. Хотя некоторые банки предлагают более удобные для заемщика условия взноса платежей. Например, в «Почта Банке» разработана полезная услуга – «Автопогашение». Т.е. регулярно (ежемесячно) будут списываться деньги в установленном размере с карты другого банка. Так, можно реально экономить время, не стоять в очередях кассы и не допускать возможных задержек в оплате долга. В этом же банке реально изменить дату платежа, однако, подключение данной услуги – платное (300 рублей).

Юрист коллегии правовой защиты. Специализируется на ведении дел, связанных с коллекторами, взысканием долгов и банкротства физических лиц.

Виды кредитов на образование в России

Ежегодное повышение стоимости обучения подталкивает будущих студентов задуматься над оформлением ссуды. Конечно, кто-то подумает, что это обычный целевой потребительский кредит, но давайте разберемся с деталями.

Займ на образование имеет существенные отличия от потребительской ссуды. Цель такого кредита только одна — обучение и потратить деньги на что-то другие физической лицо не может.

Банки России зачастую предоставляют средства на обучение в университете и колледже. Некоторые банковские организации соглашаются оформить ссуду на прохождение курсов по иностранному языку или МВА. Оформить займ может любой студент первого курса, имеющий договорные отношения с учебным заведением.

На территории государства РФ действуют такие виды образовательных кредитов:

- Долгосрочный. Он оформляется на 10 лет. Некоторые банки при оформлении долгосрочной ссуды могут указать требование: учиться только на «хорошо» или «отлично»;

- Краткосрочный кредит на обучение действует в течение трех лет. Оформление такого вида особенно популярно среди студентов, которые в дальнейшем планируют перевестись на бюджет;

- Льготный предоставляется студентам, которые проживают в многодетных и малоимущих семьях;

- Залоговый предоставляется на 15 лет под залог собственности. Зачастую такой вид ссуды актуален для студентов, планирующих учиться заграницей.

В России также действуют государственные спецпроекты. Правительство предоставляет будущим студентам субсидию на оформление образовательного займа в банке. Абитуриент может получить льготы: 2/3 от процентной ставки рефинансирования в Центральном банке. Период кредитования включает 10 лет.

Необходимые документы

Оформление образовательного займа обязывает совершеннолетнего заемщика иметь полный комплект документов. В список необходимых входит:

- Подтверждение поступления студента на учебу;

- Договор между заемщиком и образовательным учреждением;

- Паспорт;

- Страховой номер лицевого счета — СНИЛС и идентификационный номер — ИНН;

- Наличие постоянной или временной регистрации;

- Военнообязанные предоставляют документ из военкомата;

- Заявление-анкета по форме банка;

- Справка из бухгалтерии ВУЗа со счетом на оплату.

Соискатель должен быть абитуриентом или студентом образовательного учреждения, иметь гражданство страны и подходить по возрасту.

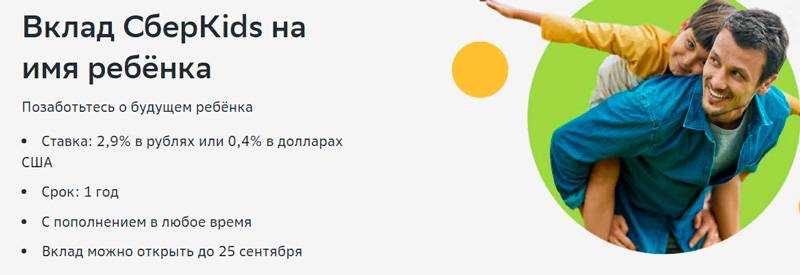

Условия и особенности вклада для будущего обучения ребенка

Целевой вклад на детей имеет свои нюансы и разительно отличается от стандартных депозитов.

Открыть депозитный счет по такому предложению можно исключительно в офисе банковского учреждения.

Оформление депозита на несовершеннолетнего ребенка доступно ограниченному кругу лиц, законно представляющих интересы ребенка, – родителям, попечителям или опекунам.

Юридически деньги, находящиеся на счете депозита принадлежат ребенку, на имя которого он открыт.

Третьи лица тоже могут пополнять счет депозита по реквизитам счета. Это можно сделать как в кассах банка, так и безналичным переводом.

Родители могут использоваться средства депозита только в редких случаях – когда ребенку до 14 лет требуется лечение или оплата обучения за рубежом и пр.

Когда владельцу счета исполняется 14 лет, он может частично пользоваться средствами, находящимися на счете – снимать начисленные проценты.

Так же ребенок может самостоятельно пополнять вклад, открытый на его имя.

Вклад, открытый в банке, который планируется использовать на различные цели, в том числе, и на образование ребенка, имеет ряд ограничений:

- Досрочное расторжение договора до достижения ребенком 14 лет возможно только с разрешения соответствующих органов при наличии у родителей веских причин.

- По достижению возврата 14 лет владелец счета получает возможность снимать начисленную прибыль проценты и пополнять депозитный счет.

- По достижению совершеннолетия лицо, на имя которого оформлен депозитный счет, становится полноправным владельцем вклада, и может использовать деньги по собственному усмотрению, в том числе и для оплаты своего обучения.

- Счет вклада не может быть арестован, а средства не могут быть разделены между супругами при их разводе.

Эти ограничения установлены действующим законодательством, и финансовые организации не имеют права их изменять.

Что такое образовательный кредит?

Основное отличие образовательного кредита от обычного потребительского – льготный период погашения. Подразумевается, что во время обучения студент выплачивает только проценты, а после окончания вуза и устройства на работу равными долями гасит сумму основного долга.

Размер предоставляемого займа зависит от конкретного банка. Он может:

- покрывать полную стоимость обучения;

- частично компенсировать затраты студента;

- выплачиваться поэтапно за каждый семестр или сразу всей суммой за курс, на который поступил абитуриент.

Образовательное кредитное направление в России только начинает развиваться, его доля на финансовом рынке небольшая. Поэтому некоторые банки предлагают более жесткие условия займа, короткие сроки погашения, индивидуально установленную процентную ставку исходя из кредитной истории заемщика или наличия обеспечения.

Нюансы оформления льготного займа

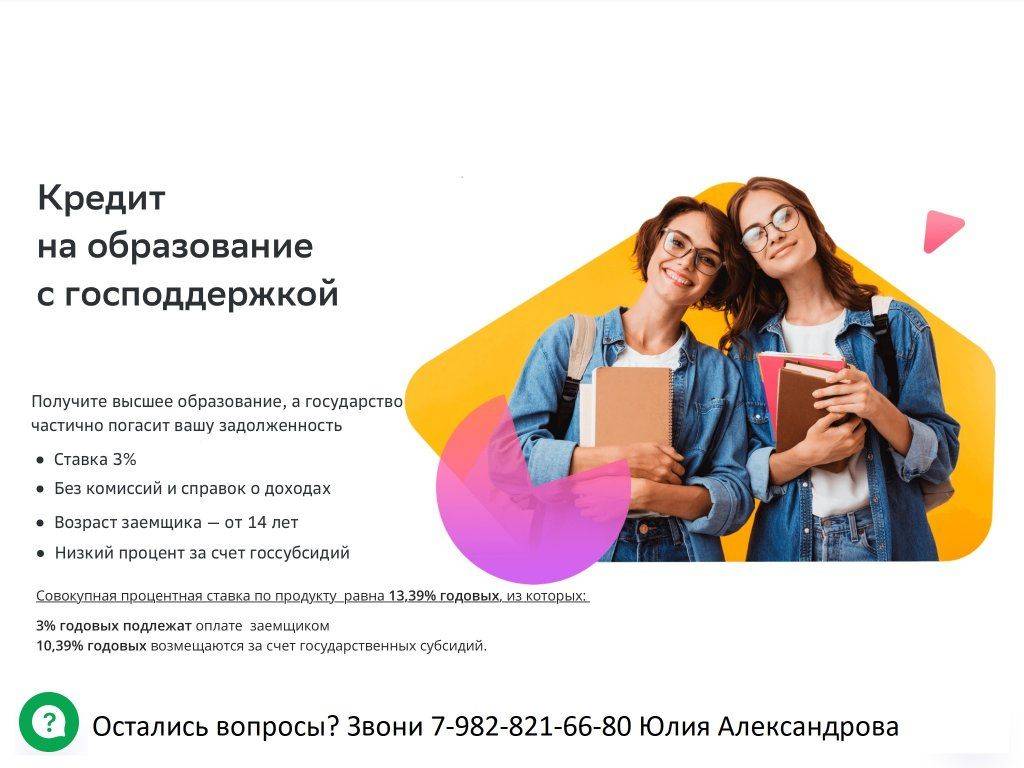

Если важно получить образовательный кредит с государственной поддержкой, то по нему предлагается скидка, равная ¾ ставки рефинансирования ЦБ. Во время оформления данного займа не возникает необходимость представлять многочисленные документы или покупать страховку, привлекать поручителей или передавать какое-либо ценное имущество под обременение

Однако выдается такой кредит на некоторые наиболее значимые для страны специальности, указанные в перечне Правительства. Учитываются и другие важные условия:

- предоставляется заем как для студентов, получающих высшее образование впервые, так и для людей, желающих получить второе образование;

- если планирует получить заемные средства студент, уже обучающийся в определенном вузе, то он получает справку из учебного заведения об успеваемости, поскольку при имеющейся академической задолженности субсидия от государства не предоставляется;

- потенциальным заемщиком подготавливается специальное заявление в виде анкеты, указывать в ней необходимо только достоверные и точные данные, обязательно проверяемые сотрудниками банка;

- готовятся документы о постоянной или временной регистрации;

- делается копия контракта, составленного с вузом для получения образования на платной основе;

- если студент ранее был официально трудоустроенным, то он передает в банк копию трудовой книжки;

- предоставляется паспорт потенциального заемщика.

Переданная заявка с документами рассматривается на протяжении 7 дней, а если не возникнет никаких проблем, то выдаются средства на оплату обучения. Кредит студент не может получить на руки, поскольку они предоставляются исключительно в безналичной форме, причем переводятся на банковский счет вуза в определенном финансовом учреждении. Поэтому уже в заявлении указывается номер расчетного счета высшего учебного заведения.

Особенностью этого займа является то, что деньги не полностью переводятся учебному заведению, а лишь отдельными траншами перед началом каждого семестра. После каждого семестра студент обязан приносить в банк справку о его успеваемости. Если успеваемость является плохой, то существует вероятность, что получение денег на оплату образования будет приостановлено.

Образовательный кредит — основные понятия

Кредит для образовательных целей в России не пользуется популярностью, поэтому не все банковские организации имеют подобные кредитные продукты. Получить кредит на обучение можно не только ради получения документа о высшем образовании, некоторые банки производят выдачу средств и на бизнес — курсы, и на повышение уже имеющейся квалификации и на получение документа о втором высшем образовании. Финансы можно получить на различной стадии учебного процесса, и запросить как всю сумму, требуемую для оплаты процесса обучения, так и сумму, необходимую для оплаты определенного периода учебного процесса.

Тинькофф кредитные системы

Банк Тинькофф предлагает взять кредит наличными, целью которого может быть образование. Справки, подтверждающие доход и залог, не требуется. Сумма до 2 миллионов, а срок до 3 лет. Заявка подаётся на сайте Тинькофф, банк отвечает уже в этот заявки. В ближайшее время с заёмщиком созванивается представитель банка и договаривается об удобном времени для клиента. В удобное время приедет курьер и привезёт карту на которой будут кредитные деньги.

Для клиентов, которые выплатят задолженность без единой просрочки, банк пересчитает кредит по заниженной ставке и вернёт разницу на счёт заёмщика.

На протяжении времени действия кредита обслуживание с карты не снимается. После выплаты займа клиент может пользоваться картой, как обычной дебетовой или открыть на ней кредитный лимит.

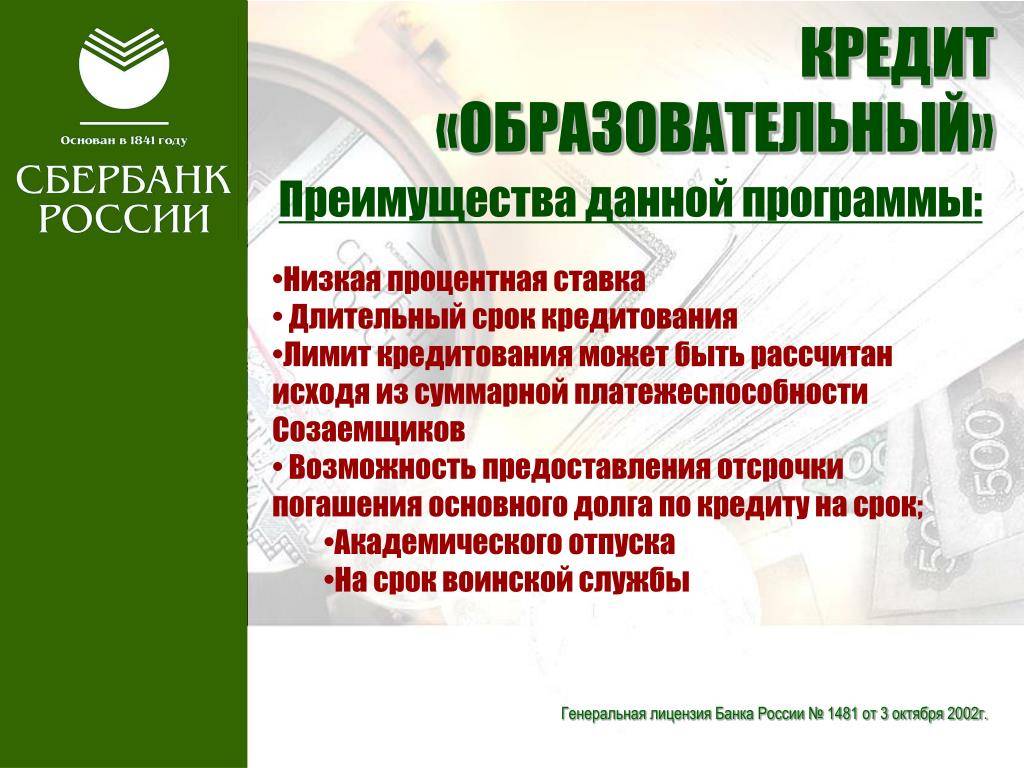

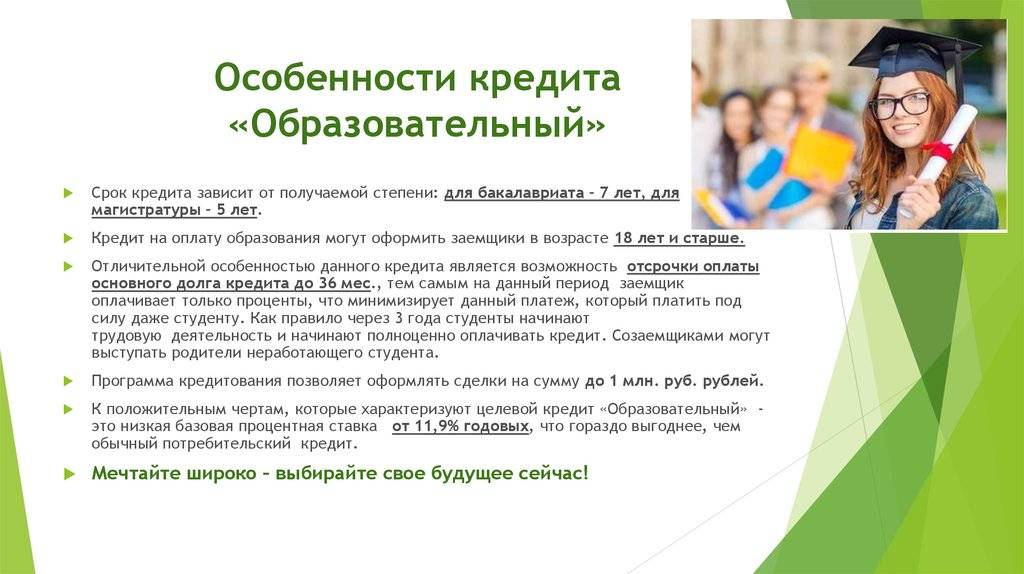

Сбербанк

Сберегательный банк России предлагает оформить сумму до 5 000 000 рублей на 7 лет. Решение принимается за 2 минуты. Заявку можно подать через мобильное приложение Сбербанк-онлайн, тогда ставка будет начинаться с 11,9% годовых. Также заполнить анкету можно в отделении банка, тогда ставка будет начинаться с 12,4% годовых.

Чем короче будет срок займа, тем выгоднее будет кредит, так как чем дольше срок, тем больше будет назначена процентная ставка. Требования к заёмщикам:

- Возраст от 18 до 70 лет;

- Официальное трудоустройство.

Документы, которые потребуются для получения ссуды: паспорт, 2-НДФЛ и копия трудовой книжки. Если клиент получает зарплату или пенсию на карту Сбербанка, подтверждение дохода не потребуется.

В случае просрочки заёмщику назначается штраф. Сумма штрафа составит 20% годовых на размер пропущенного платежа, на каждый день платежа.

Вклад в себя или кредитная кабала?

У любого финансового продукта есть плюсы и минусы.

Плюсы кредита на образование:

— не придётся терять год, испытывать удачу снова поступить на бюджет;

— можно поступить в желаемый вуз, если к другим не лежит душа;

— если студент берёт «академ», его забирают в армию или он ищет работу после выпуска — банк даёт отсрочку;

— многие банки предлагают льготы;

— платежи без просрочек и долгов — начало хорошей кредитной истории.

Конечно, есть и минусы:

— кредит — это переплата, вы будете платить не только основной долг, но и проценты;

— если просрочить платежи — будут отметки в кредитной истории;

— всегда есть шанс, что учёба даже в самом престижном вузе разочарует;

— от кредита нельзя отказаться, если вас переведут на бюджет, придётся возвращать всю сумму.

Что такое образовательный кредит?

Каждый выпускник школы может получить высшее образование. Однако число бюджетных мест в российских вузах значительно меньше количества желающих учиться и приобретать профессиональные знания. Именно поэтому университеты предлагают платное обучение.

К сожалению, далеко не всегда у родителей абитуриентов есть средства для его оплаты. В этом случае на помощь будущему студенту придет образовательный кредит.

В соответствии с законом «Об образовании в Российской Федерации» № 273-ФЗ, банки предлагают два варианта кредитов:

- Основной

Этот вид кредита направлен только на оплату обучения. - Сопутствующий

Такой кредит можно выбрать как отдельно, так и вместе с основным. Сопутствующий кредит может быть направлен на оплату жилья, питания студента, разных бытовых нужд, а также на приобретение учебной и научной литературы.

Сумма займа определяется индивидуально для каждого конкретного случая и прописывается в условиях договора.

Образовательный кредит дает возможность получить высшее образование, если абитуриент не смог поступить на бюджетное отделение вуза. При этом у будущего студента и его родителей есть достаточно времени в запасе, чтобы погасить заем.

Как взять кредит на образование

В настоящее время финансовые организации в России предлагают два инструмента, которые могут быть направлены на оплату обучения в высшем учебном заведении:

- образовательный кредит (специальная целевая программа);

- потребительский кредит наличными, который можно использовать на первое и второе высшее образование, дополнительное или обучение за границей. То есть, полная свобода в использовании кредитных средств.

Каждый из них имеет свои особенности, о которых следует знать прежде, чем делать окончательный выбор.

К положительным чертам, которые характеризуют целевой кредит на образование ребенка, можно отнести следующие:

- наличие льготного периода погашения. Как правило, это собственно период обучения в ВУЗе, но некоторые банки его продолжительность уменьшают вплоть до 12 месяцев. В это время от заемщика требуется регулярно вносить относительно небольшую сумму;

- кредит на учебу можно оформлять гражданам России в возрасте от 14 лет и старше. Если заемщик несовершеннолетний, банк с большой долей вероятности потребует привлечь созаемщика.

В то же время при оформлении такого кредита возникает целый ряд нюансов, которые негативно сказываются на популярности этого финансового инструмента:

- Некоторые банки требуют внесения первоначального взноса. Он может варьироваться от 10 до 30% от полной стоимости всего периода обучения в кредит. Это солидная сумма, которой располагает далеко не каждая семья. Кроме того, может потребоваться залог – например, недвижимость

- Льготный период может оказаться меньше, чем срок обучения. То есть в процессе учебы студент потеряет возможность выплачивать минимальную сумму. Следует учитывать, что в это время погашаются только проценты – сумма основного долга остается неизменной.

- Как правило, в каждой финансовой организации есть перечень учебных заведений, для студентов которых банк предлагает оформить кредит. То есть, придется либо выбирать ВУЗ из партнеров банка либо искать финансовую организацию, которая сотрудничает с выбранным университетом (найти такую можно не всегда).

- Нужно учитывать тот факт, что студента могут отчислить, либо он осознает ошибочность выбора специальности. В этом случае он теряет не только время, но и значительную сумму денег. В большинстве случаев кредит на образование для студентов практически принуждает студента завершить обучение любой ценой.

- Многие банки требуют страхования жизни и потери трудоспособности не только самого заемщика, но и созаемщика, что также влечет дополнительные расходы.

Эти факторы приводят к тому, что все большее количество людей делает выбор в пользу потребительского кредита, а полученные деньги направляют на образование. В данном случае есть возможность рассмотреть предложения разных банков и выбрать лучшую кредитную программу.

Получить кредит на образование — требования к заемщику

- Данный кредитный продукт предоставляется гражданам поступившим в ВУЗ, абитуриентам и учащимся средне — специальных учебных организаций такой вид финансирования не доступен.

- Заемщик на момент оформления заявки должен достигнуть возраста 14 лет и являться гражданином Российской Федерации.

- У заемщика должна быть постоянная прописка в одном регионе с филиалом банка.

- Предоставление поручителей. Банковские организации с целью уменьшения финансовых рисков требуют предоставить поручителей с хорошей зарплатой.

- Для получения финансовых средств на второе и последующие высшие образования придется доказать свою благонадежность и предоставить справки о доходах.

- Оформление программы страхования жизни или потери трудоспособности. Для снижения финансового риска банковские организации оформляют страховку на весь период кредитования.

Особенностью образовательного кредита является то, что заемщику придется представлять справку из учебного заведения об окончании каждого семестра, а после вручения диплома, его нужно принести в банк, а также предоставить копию трудовой и справку о получаемой заработной плате.

На какие цели можно взять образовательный кредит?

Банки оформляют кредит на следующие виды обучения:

- на получение первого и второго высшего образования;

- профессиональную подготовку в колледжах и училищах;

- прохождение магистратуры или аспирантуры;

- на повышение квалификации – МВА, языковые курсы, курсы по муниципальному управлению.

Форма обучения допустима любая. Она может быть очной, заочной или дистанционной. Однако, рассчитывая на получение займа для оплаты обучения, нужно помнить – выбранный вуз должен входить в перечень, одобренный банком и размещенный на официальном сайте.

Сравним два самых популярных финансовых учреждения, имеющих в активе услугу по кредитованию обучения.

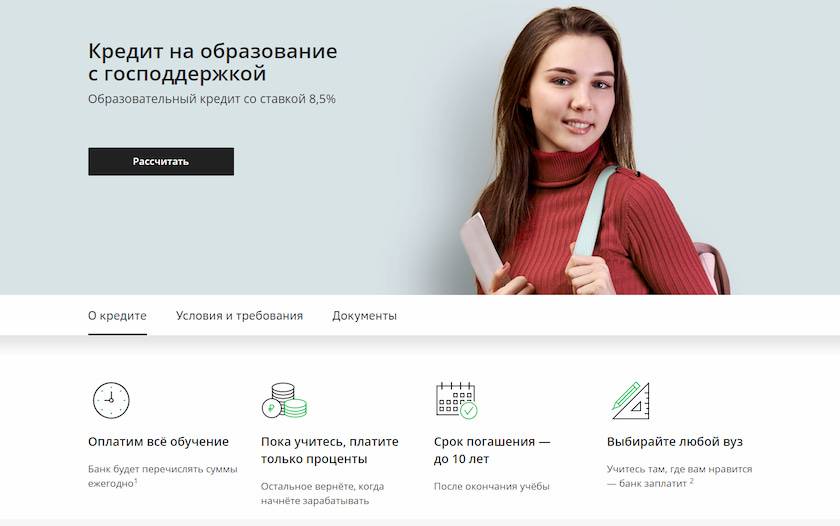

Почта Банк

Процедура оформления

Рассмотрим основные этапы получения образовательного займа в Почта Банке.

Этап 1. Выбираете из списка на сайте банка вуз, куда хотите поступить. Вариантов очень много. Города расположены по алфавиту. Удобно искать сразу вузы в том городе, где собираетесь учиться. Если желаемого заведения не оказалось в списке, то можно написать заявку, и банк рассмотрит возможность его включения.

Этап 2. Подаете заявку онлайн или в офисе банка. До этого изучите требования к заемщику и список необходимых документов.

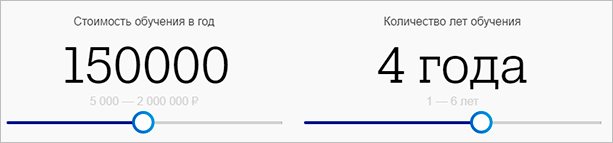

На сайте есть калькулятор, по которому можно посмотреть график платежей и основные параметры займа. Для примера я задала исходные данные.

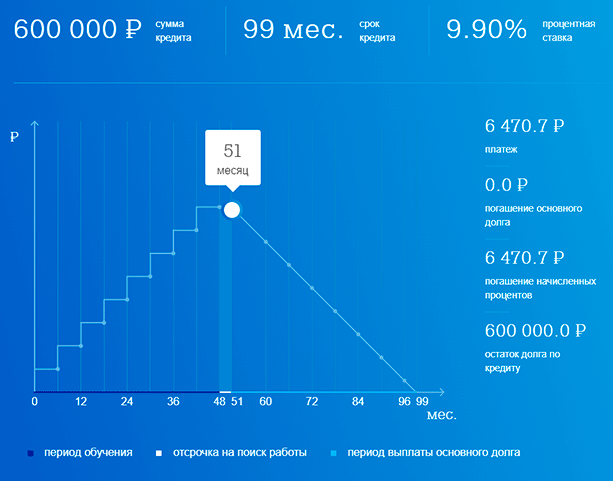

Получаете результат. На графике можно передвигать бегунок. В моем примере хорошо видно, что в 51 месяце (4 года учебы + 3 месяца на поиск работы) вы выплачиваете только проценты, основной долг остается 600 000 руб.

Этап 3. Сдаете ЕГЭ и вступительные экзамены в вуз, если это необходимо. Заключаете договор на платное обучение.

Этап 4. Приносите счет из вуза. Банк оплачивает его в полном объеме.

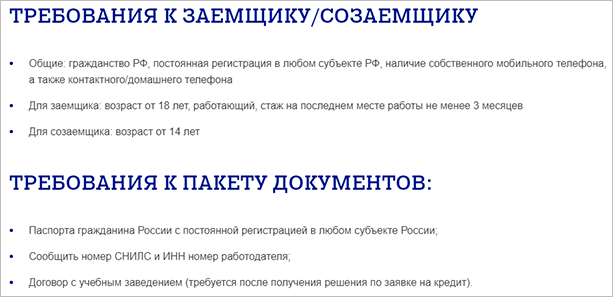

Отдельная информация по требованиям к заемщику и документам.

Имейте в виду, что образовательный заем может быть оформлен на родителей. А сам студент выступает созаемщиком. При принятии решения о выдаче денег в долг учитывается совокупный семейный доход.

Тарифы и условия

Рассмотрим, на каких условиях будущий студент может взять деньги в долг на свое образование.

| Сумма | От 50 тыс. до 2 млн рублей |

| Процентная ставка | 9,9 % годовых |

| Срок возврата | До 12,5 лет |

| Неустойка за просрочку | 20 % годовых на просроченную сумму |

| Срок действия решения по выдаче суммы | 6 месяцев |

По образовательному кредиту предусмотрена страховая защита. Напомню, что заключение договора страхования – это личное дело заемщика, от него можно отказаться. Но за банком остается право отказать в таком случае в выдаче денег.

Условия получения кредита

Банки, которые выдают образовательные кредиты, выдвигают ряд требований для получения нужной суммы:

- Абитуриенты младше 18 лет могут получить деньги на правах созаемщиков, при этом заемщиками будут являться их представители — родители или опекуны.

- Учащиеся в возрасте от 18 лет имеют право оформить образовательный кредит на правах заемщика, однако требуется наличие поручителей или залогодателей.

- Наличие у заемщика российского гражданства, регистрации на территории РФ, постоянного дохода.

Способы предоставления:

- Единовременная выдача кредита на оплату обучения за один семестр.

- Составление кредитного договора на оплату всего периода обучения. В этом случае банк предоставляет заемные средства частями для поэтапной оплаты (как правило, каждая часть выдается на оплату одного семестра).

Что такое образовательный кредит?

Образовательный кредит – это банковская ссуда на получение студентом высшего или средне-специального образования, либо определенных навыков на курсах повышения квалификации. Ряд банков работают только с кредитами на высшее образование, но это их право. Отличительная особенность такой ссуды – деньги студент на руки не получает, так как они переводятся непосредственно на счет вуза или иного образовательного учреждения. Предоставление кредита может производиться частями, то есть по мере того как возникает необходимость в оплате за очередной семестр.

Выплата самой ссуды (кроме процентов, а иногда и они выплачиваются частично) в период обучения не производится. Это позволяет спокойно расплатиться с банком, когда студент уже устроится на работу.

Если студент получает образовательный кредит с господдержкой, то процентная ставка будет ниже по сравнению с обычными ссудами. Однако такие программы подходят только под конкретный перечень ВУЗов и специальностей. Предоставление таких кредитов регулируется статьей 104 ФЗ №273 «Об образовании в РФ».