Как получить одобрение займа

Любое финансово-кредитное учреждение требует гарантий возврата долга, к которым относятся:

- Наличие залогового имущества. Залог подтверждает серьезность намерений клиента. О том, какое имущество заложить в банк, следует подумать заранее и подготовить всю необходимую документацию в подтверждение права собственности.

- Неиспорченная кредитная история. Шансы на получение кредита резко снижаются (практически до нуля), если у заявителя имеются просрочки по ранее взятым обязательствам.

- Компетентный бизнес-план, в котором отражены все расчеты, подтверждающие запланированную доходность предприятия.

- Дополнительный доход. Вероятность одобрения займа для малого бизнеса повысится, если клиент имеет официальное место работы либо другой доход, не связанный с новым бизнесом.

- Стартовый капитал не менее 25-30 % от запрашиваемой суммы. Наличие денежных средств на расчетном счете клиента повысит шансы на одобрение займа и поможет получить финансовую поддержку в требуемом объеме.

- Поручительство. В 2021 году поручителем может выступить как юридическое, так и физическое лицо с положительной кредитной историей.

- Франшиза. Финансовые учреждения охотнее выдают льготный кредит под открытие дочернего предприятия проверенного бренда, чем на совершенно новую, никому не известную компанию.

Список документов для обращения в банк

После получения утвердительного ответа по электронной заявке, бизнесмен обращается в офис финансовой организации. В состав обязательного пакета бумаг входят:

паспорт гражданина Российской Федерации

Обратите внимание: возраст бизнесмена не должен быть меньше 21 года. Требуется наличие постоянной регистрации и сведений о прохождении военной службы (для мужчин);

номер ИНН;

документы, полученные после регистрации ИП или ООО (выписки из реестров);

бизнес-план на ближайший год;

финансовые отчеты за прошедший год;

свидетельство о владении имуществом, предоставляемым в качестве залога.

Окончательный список бумаг утверждается менеджером банка и может отличаться от перечисленного. В интересах предпринимателя подготовить полные сведения о компании, ее материальном состоянии и перспективах.

Стать автором

Стать экспертом

7 лучших банков, выдающих кредиты ИП

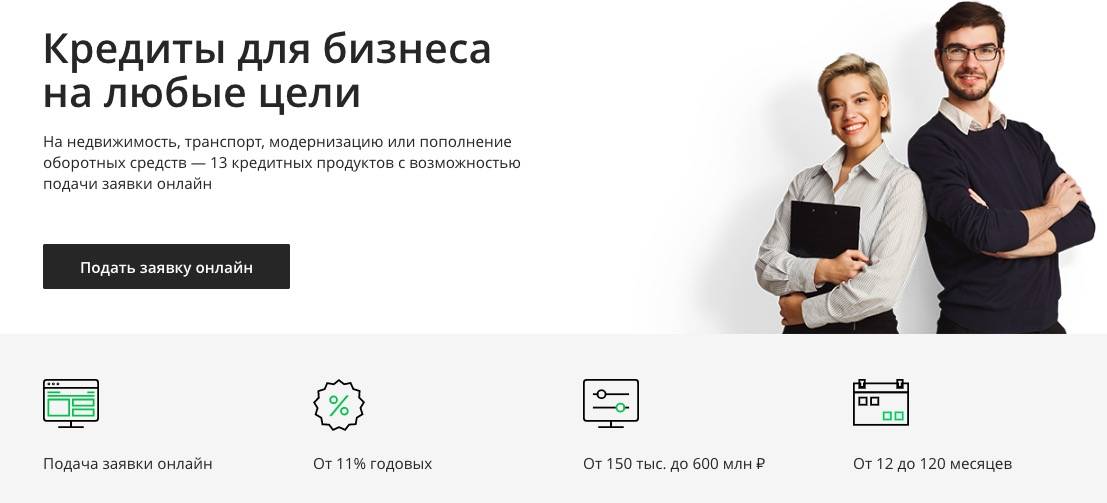

Сбербанк

Самый крупный банк России — Сбербанк предлагает 13 кредитных продуктов для малого и среднего бизнеса. Есть возможность оформить кредит для ИП как без залога, так и с залогом.

Сравнение тарифов представлено в таблице:

| Тариф | Ставка % | Сумма | Комментарии |

| Бизнес-Инвест | 11% | от 150 тыс. руб | Выдается на срок до 10 лет. Инвестирование в строительство и недвижимость |

| Бизнес-Недвижимость | 11% | от 500 тыс. руб | Кредит на приобретение коммерческой недвижимости под залог приобретаемой недвижимости. Выдается на срок до 10 лет. |

| Бизнес-Проект | 11% | до 600 млн | Кредит на развитие бизнеса. Выдается на срок до 10 лет |

| Бизнес-Оборот | 11% | от 150 тыс | Выдается на пополнение оборотных средств и ведение текущих расходов. Срок — до 4 лет. |

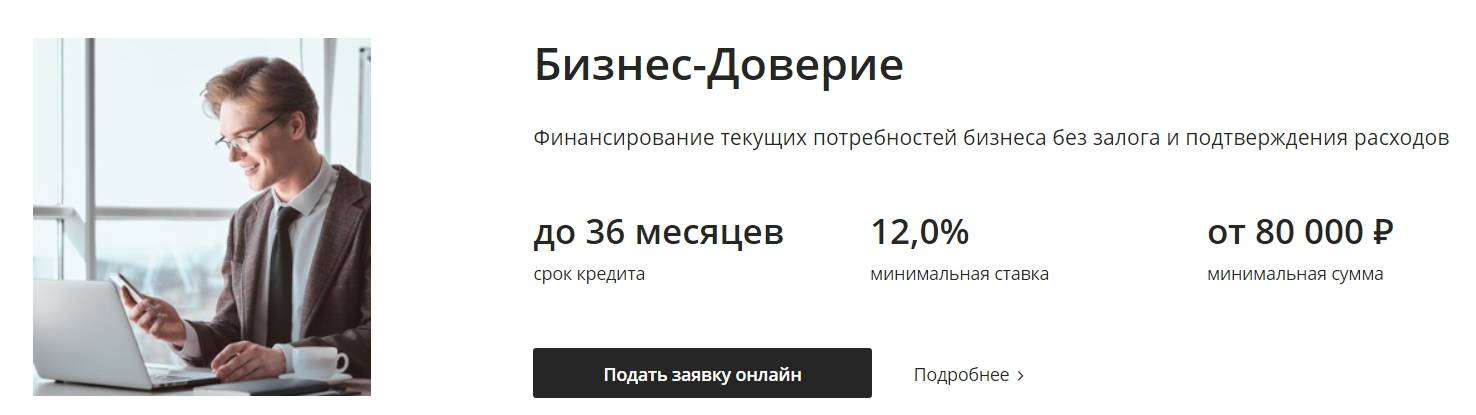

| Доверие | 16% | до 3 млн | Финансирование любых целей без залога и подтверждения расходов. Выдается на срок до 3 лет. |

| Экспресс под залог | 15,5% | до 5 млн | Финансирование текущих бизнес-целей под залог имущества. Выдается на срок до 3 лет. |

Тинькофф Банк

Тинькофф Банк предлагает кредит для ИП на развитие бизнеса и другие цели с выгодными условиями. Заемные средства выдаются без залога и поручителей.

Индивидуальный предприниматель может получить до 2 млн рублей со ставкой от 12%. Деньги можно получить наличными или на расчетный счет.

ВТБ Банк

ВТБ Банк предлагает несколько кредитных продуктов для малого бизнеса.

| Тариф | Ставка % | Сумма | Комментарии |

| Овердрафт | 11,5% | до 150 млн руб | Срок — до 2-х лет. Цель — покрытие кассового разрыва. Максимальная сумма лимита овердрафта — до 50% от оборотов по расчетным счетам; |

| Рефинансирование | 10% | до 150 млн руб | Выдается на срок до 10 лет. Цель — рефинансирование действующих кредитов. |

| Оборотное кредитование | 10,5% | до 150 млн | Цель — пополнение оборотных средств. Выдается на срок до 3-х лет |

| Инвестиционное кредитование | 10% | от 150 тыс | Кредит на развитие бизнеса. Выдается на срок до 10 лет |

| Экспресс-кредит | от 13 до 16% | от 500 тыс | Срок — до 5 лет. Быстрое решение для ИП |

| Кредит под залог приобретаемой недвижимости | 6% | до 150 млн | Выдается на приобретаемое залоговое имущество сроком до 10 лет |

Альфа-Банк

Есть специальные программы для ИП и кредиты на любые другие цели. Если вы постоянный клиент банка, вам доступны более крупные суммы и приемлемые условия кредитования.

Основные условия «Кредита для бизнеса» от Альфа-Банка:

- Сумма от 300 тыс. рублей до 10 млн

- Ставка от 14 до 17% годовых

- Без залога

- Отсутствие комиссий за сопровождение договора и досрочное погашение

- График погашения — дифференцированный, сумма ежемесячного платежа уменьшается от месяца к месяцу

ОТП Банк

Условия продукта «Овердрафт для бизнеса«:

- Лимит от 200 тыс. до 5 млн рублей

- Срок кредитования — 1 год

- Требуется поручительство владельцев бизнеса с совокупной долей не менее 51%

- Залог не требуется

Условия «Экспресс-кредита» от ОТП банка:

- Сумма заемных средств — от 500 тыс до 1 млн рублей

- Срок кредитования — от 6 месяцев до 1 года

- Требуется поручительство владельцев бизнеса с совокупной долей не менее 51%

- Быстрое оформление, не требуется залог

Условия классического кредитования «Оборот»:

- Сумма кредита от 500 тыс до 15 млн рублей

- Срок кредитования — до 3 лет

- Требуется поручительство владельцев бизнеса с совокупной долей не менее 51%

- Доступно в форме разового кредита или кредитной линии

Условия кредита «Деловые люди» от ОТП банка:

- Выдается индивидуальным предпринимателям и нотариусам

- Сумма кредита — до 200 тыс. рублей

- Выдается без поручителей и залога

- Процентная ставка от 34,9% годовых

- Срок кредитования — от 1 до 4 лет

- Доступно для предпринимателей, ведущих свою деятельность больше года

Ренессанс Кредит

Для своих клиентов банк разработал несколько программ кредитования

| Тариф | Ставка % | Сумма | Комментарии |

| Для клиентов банка | 10.9% и выше | До 700 тысяч рублей | Оформить кредит могут все клиенты. Срок кредитования — от 2 до 5 лет |

| На срочные цели | 18,9% и выше | До 100 тысяч рублей | От клиента требуется только паспорт и СНИЛС. От 2 до 5 лет. |

| Больше документов — ниже ставки | 10.9% и выше | До 700 тысяч рублей | Ставка снижается прямо пропорционально количеству предоставленных документов. Срок — от 2 до 5 лет |

Совкомбанк

Совкомбанк предлагает выгодные потребительские кредиты для индивидуальных предпринимателей.

- «Суперплюс». Выдается на срок от 2 до 5 лет. Максимальная сумма — 1 млн рублей

- Кредит под залог авто. Выдается на срок от 3 месяцев до 5 лет. Максимальная сумма — 1 млн рублей

- Кредит под залог недвижимости. Выдается на срок от 5 до 10 лет. Максимальная заемная сумма — 30 млн рублей

Оформить кредит на 4000000 рублей в Москве

Если у вас появились внезапные финансовые трудности и срочно нужно 4000000 рублей, вы можете выбрать кредит в Москве от ведущих банков. При помощи нашего сервиса можно сравнить условия и требования 45 местных банков и отправить онлайн заявку на кредит. Вся информация представлена в таблице, которую можно сортировать по интересующим критериям.

Требования и документы

В большинстве случаев банки Москвы выставляют к заемщикам простые требования:

- ограничения по возрасту от 14 до 75 лет;

- постоянная регистрация на территории РФ обязательна в Газпромбанке, Норвик Банке и Банке Зените;

- иметь постоянное место работы и продолжительность трудового стажа не менее 6 месяцев;

- справка о размере получаемого дохода нужна в Абсолют Банке, Автоградбанке и Азиатско-тихоокеанском банке;

- отсутствие испорченной кредитной истории.

Базовый пакет документов содержит паспорт гражданина РФ и анкету-заявление на кредит, а в исключительных ситуациях нужен второй документ, выбор которого осуществляется заемщиком самостоятельно: заграничный паспорт, номер страхового пенсионного свидетельства (СНИЛС), военный билет, водительское удостоверение и т.д.

Без справки о заработной плате, можно оформить денежные средства до четырех миллионов рублей в Банке Жилищного Финансирования, Восточном Банке и Кредит Европа Банке, но годовая ставка будет немного выше обычной.

Со справкой 2-НДФЛ можно получить одобрение в Экспобанке, Центр-инвесте и Форштадте, в таком случае максимально доступная сумма заимствования может быть на порядок больше.

Условия предоставления кредитов

Число банков Москвы, которые предлагают кредитные средства на сумму до 4 миллионов рублей не так много. В основном, это крупные кредитные организации, которые тщательно анализируют потенциальных заемщиков. К их числу следует отнести такие банки как Банк Жилищного Финансирования, Восточный Банк и Кредит Европа Банк.

Отправив онлайн заявку через сайт можно взять потребительский кредит на таких условиях:

- процентная ставка 3% – 30% годовых;

- сумма 4 000 000 рублей, в диапазоне от 500 до 100 000 000 рублей;

- срок кредитования минимум 12 мес., максимум до 36 месяцев;

- без справок и поручителей.

Минимальную процентную ставку 3% в год на срок до 197 месяцев предоставляет Сбербанк России по предложению «Образовательный». В случае отправки онлайн заявки время рассмотрения заявки от 1 до 3 дней, выдача наличных в любом из отделений банка в Москве.

Если взять в кредит 4000000 рублей с такими условиями на 3 года ежемесячный платеж составит 116 325 руб., а итоговая сумма переплаты – 187 694 руб.

Без предоставления залога можно получить кредитные средства на непродолжительный срок в Банке Зените, ВТБе и Газпромбанке.

Под залог недвижимости или авто можно получить одобрение в Абсолют Банке, Автоградбанке и Азиатско-тихоокеанском банке, в таком случае максимально доступная сумма заимствования будет до 85% от оценочной стоимости обеспечения.

Особенности выдачи займов начинающим предпринимателям

Кредиты малому бизнесу с нуля – отдельная программа выдачи займов. Финансовые организации разрабатывают системы выдачи заемных средств, представляющие большую выгоду, чем займы для индивидуальных клиентов. Заем для открытия личного дела характерен рядом отличий:

- увеличенный кредитный лимит для предпринимателей;

- перевод денег на расчетный счет компании;

- наличие гарантий: поручительство, залог, страхование жизни предпринимателя;

- процентная ставка выше, чем для индивидуального заемщика.

Банки соревнуются за внимание клиентов и упрощают процедуру выдачи займа. Если бизнесмену нужен кредит для малого бизнеса без залога, стоит позаботиться о:

- подготовке подробного финансового отчета;

- описании будущих перспектив компании;

- свидетельстве о платежеспособности.

Заявки владельцев фирм на получение кредита для малого бизнеса без предоставления дополнительных гарантий банки рассматривают в отдельном порядке. О том, каким будет решение для бизнесмена, может судить только сотрудник финансовой организации. Меньше всего вероятность успеха для тех предпринимателей, кто уже выплачивает задолженность по кредиту, или напротив – ранее не пользовался услугами займа. Выдача суммы на развитие фирмы без залога отличается рядом отрицательных свойств:

- укороченные сроки погашения задолженности;

- годовая ставка в 1,3 – 1,7 раза выше, чем для займа с обеспечением;

- уменьшенный кредитный лимит.

При условии одобрения заявки кредит без залога оформляют в течение одного-двух часов. Рассмотрение заявления занимает до пяти рабочих дней.

Заемные средства предприниматель использует только по назначению. В договоре банк указывает цель выдачи денег: основание нового бизнеса, развитие компании, погашение задолженности, пополнение объема оборотных средств. Если сотрудникам финансовой организации станет известно о нецелевом расходовании денег, в дальнейшем кредитовании предпринимателю откажут.

Как взять кредит — пошаговая инструкция

1. Выберите банк с выгодными для себя условиями кредитования

Если у вас есть расчётный счёт, сначала обратитесь в банк, где он открыт. Так как все движения средств по счёту и их остаток видны обслуживающей кредитной организации, велика вероятность получить кредит с минимальным пакетом документов и на выгодных условиях.

Если счёта нет, придётся изучить кредитные предложения нескольких банков и выбрать для себя самые выгодные. Не знаете, какие банки дают кредит начинающим ИП на развитие бизнеса или потребительский кредит на личные нужды? Посмотрите наши подборки.

- Топ-5 банков, кредитующих ИП без оборотов;

- Топ-5 банков с кредитами для сельского хозяйства;

- Топ-5 банков с ипотекой для ИП;

- Топ-7 банков с автокредитом для ИП;

- Топ-10 банков для открытия кредитной линии

2. Подайте предварительную заявку на кредит

Предварительная заявка ни к чему вас не обязывает. Она нужна, чтобы банк получил основную информацию о вас и узнал ожидания по кредиту. Подать заявку можно на официальном сайте банка. Её форма у каждого банка своя, но в большинстве случаев там нужно указать:

ваши ФИО;

желаемую сумму и срок кредита;

ИНН.

Образец заявки на кредит:

Если кредитование возможно только для тех ИП, которые ведут деятельность в регионе присутствия банка, понадобится указать и город. Например, как в «Альфа-Банке»

На основании первичной заявки банк выносит предварительное решение о кредитовании — одобрение или отказ. Предварительное одобрение не гарантирует, что вы получите кредит. Сначала у вас запросят документы для оценки вашей платёжеспособности.

3. Подготовьте пакет документов и подтвердите доход

Чтобы ИП получить кредит в банке, нужно предоставить, как минимум, следующие документы:

паспорт;

ИНН;

свидетельство о регистрации или лист записи ЕГРИП;

лицензию на осуществление деятельности, если её наличие предусмотрено законодательством РФ (ч. 1 ст. 12 Федерального закона от 04.05.201 г. № 99-ФЗ);

финансовую отчётность, подтверждающую ваши доходы и платёжеспособность в качестве заёмщика.

Если для оформления займа вы взяли поручителя, он тоже должен предоставить документы, подтверждающие его личность и доход. Если программа кредитования предполагает обеспечение, понадобятся документы на залоговое имущество.

Труднее всего ИП подтвердить доход. То, как вы будете это делать, зависит от применяемого налогового режима. Проще всего ИП на ОСНО или УСН. Они могут подтвердить свои доходы:

текущие — Книгой учёта доходов и расходов (КУДиР);

за прошедший год — декларацией 3-НДФЛ или по УСН.

Сложнее ситуация у тех ИП, которые применяют ПСН или ЕНВД. Стоимость патента и декларация по предполагаемому на ЕНВД доходу не связаны с реальной выручкой. И чтобы ИП мог взять кредит на развитие бизнеса с меньшей вероятностью отказа, стоит подготовить:

Книгу учёта доходов и расходов (Приказ Минфина России от 22.10.2012 г. №135н) — для ИП на ПСН;

налоговый регистр, приходные и расходные кассовые ордера, первичные учётные документы — для ИП на ЕНВД.

Перед тем, как вы подадите все документы и банк начнёт проверку вашей платёжеспособности, постарайтесь погасить все имеющиеся задолженности, как в статусе ИП так и просто физлица. Это могут быть не только кредиты, но и штрафы, алиментные обязательства.

Найдите свой банк для ведения счета

Выбрать банк

Найдите свой банк для ведения счета

Выбрать банк

4. Дождитесь решения банка

Обычно банк рассматривает документы от 1 до 10 рабочих дней. О своём решении сообщает по электронной почте или по телефону. Вы получите приглашение в ближайшее отделение банка, чтобы подписать кредитный договор.

Некоторые банки предлагают услугу выезда представителя на дом или в офис. Он привезёт договор, который вам останется только подписать. Деньги будут перечислены на карту банка или на ваш расчётный счёт. Такая услуга есть, например, у банка «Тинькофф».

Сбербанковский кредит на проект

Лучше всего взять кредит на создание производства в крупном банке, предоставляющем своим клиентам выгодные условия. В частности, Сбербанк предлагает предпринимателям особый продукт – Кредит на проект. Посмотрим его условия подробнее:

- сумма от 2,5 до 200 млн. рублей;

- срок выплаты до 10 лет;

- процентная ставка начинается от 11%, и рассчитывается отдельно для каждого клиента в зависимости от параметров займа;

- взнос своими средствами от 20% от стоимости будущего производства;

- валюта – только рубли;

- обеспечение – залог или поручительство.

Получить кредит по данной программе сможет только резидент России в возрасте до 70 лет. Годовая выручка предпринимателя не должна превышать 400 млн. рублей. Срок ведения деятельности – не менее года. Оформить заявку на получение займа можно в онлайн-режиме на сайте Сбербанка, в том числе и тем, кто не является действующим клиентом. Сделайте расчеты с помощью калькулятора:

Инвестирование в малый бизнес – способ заработать или поднять его с колен?

Сегодня государство делает ставку на индивидуального предпринимателя, как важную составляющую развития страны в целом. Внедряются программы, призванные заинтересовать финансовые учреждения России предоставлять малому бизнесу посильные кредитные средства. Чтобы получить кредит на продвижение собственного дела бизнесмен должен соответствовать строгим требованиям банка, одно из которых — залоговое обеспечение кредита собственностью заемщика.

Предприниматели, начинающие свое дело, не обладают большой материально-технической базой, достаточной чтобы заинтересовать банки инвестировать в них. Лишь благодаря государственной поддержке услуга кредитования малого бизнеса популярна и в среде предпринимателей, и у банкиров. Для них – это надежный способ заработать на процентах, не опасаясь невозврата, так как заемные деньги обеспечиваются созданными для этого государственными фондами.

Если при оформлении кредита на основании финансовых показателей (бизнес-плана с расчетами) предпринимателю удастся убедить представителей банка-кредитора в своей платежеспособности и документально подтвердить право собственности на ценное, с точки зрения банка, недвижимое имущество, то процентная ставка по кредиту снижается. Банкиры заинтересованы в клиентах, которые исправно гасят долги и гарантируют возврат займа при наступлении форс-мажорных обстоятельств.

Условия открытия кредита

Независимо от выбранной финансовой организации, цели оформления займа и финансового положения фирмы, кредиты малому бизнесу с нуля выдают после предоставления ряда документов:

- паспорт, ИНН и сведения о прохождении военной службы (военный билет – при наличии);

- справка об официальном доходе;

- выписка из ЕГРИП или ЕГРЮЛ для кредитования ООО;

- бизнес-план фирмы;

- письменное подтверждение поручительства стороннего физического лица или представителя другой фирмы (при необходимости);

- свидетельство о праве владения залоговым имуществом (при необходимости).

Полный список бумаг меняется в соответствии с политикой банка. В интересах заемщика единовременно предоставить полный пакет бумаг, свидетельствующих о финансовом благополучии компании и ее владельца

Повышенное внимание уделяют четырем пунктам подготовки к оформлению займа

Подготовка бизнес-плана

Бизнес-план выступает доказательством того, что кредитор получит выделенные средства обратно. В документе предприниматель описывает профиль компании, делает предположения относительно уровня прибыли. Убедительный бизнес-план содержит три вида анализа положения дел:

- финансовый;

- производственный;

- технологический.

Базовые тезисы бизнес-плана включают в сокращенную версию, которую изучает сотрудник банка. Этот документ должен состоять не более чем из десяти страниц. К формированию бизнес-плана привлекают опытных служащих: от правильного планирования будущих статей расходов и доходов зависит решение по кредиту.

Определение залога

В качестве обеспечения кредита предлагают движимое и недвижимое имущество, ценные бумаги, оборудование и технику, принадлежащую фирме. Для оформления залога на любой вид имущества, предприниматель предоставляет справку о праве собственности. Выбранные активы не должны служить залогом для ранее взятого кредита или находиться в совместном владении с другими физическими лицами.

В программах выдачи займов предпринимателям предусмотрено поручительство сторонних юридических лиц. Для оформления понадобится получить письменное подтверждение от владельца компании – поручителя. Гарантом возврата средств выступают фирмы с длительным сроком работы, положительной кредитной репутацией и годовой выручкой не менее 1 миллиона рублей.

Регистрация ИП или ООО

Обязательное требование к бизнесмену, претендующему на открытие целевого кредита на развитие бизнеса – регистрация фирмы как ИП или ООО. Таким образом, государство обязывает бизнесмена выплачивать налоги, определяет и фиксирует тип деятельности компании для дальнейшей поддержки по программе корпорации МСП.

При регистрации ИП или ООО выбирают систему налогообложения, создают устав компании, становятся на учет в налоговой службе. После окончания процесса регистрации бизнесмен получает выписку из ЕГРИП. Если бизнесмен зарегистрировал ООО, банку понадобится выписка из ЕГРЮЛ.

Выбор банка

Как получить кредит малому бизнесу и правильно выбрать банк? При выборе финансовой организации бизнесмен опирается на собственные возможности и отзывы клиентов. Определить банк и программу выдачи займа поможет совокупность критериев:

- предел кредитного лимита;

- срок устранения задолженности;

- размер процентной ставки;

- требования к заемщику.

Так, кредиты от Сбербанка доступны только фирмам, срок работы которых составляет не меньше полугода. Этот вид займа не подойдет для начинающего бизнесмена. Законодательно не запрещено подать заявку в несколько финансовых организаций. Если в течение пяти рабочих дней сотрудники двух и больше организаций дадут положительный ответ, бизнесмен сможет выбрать выгодную программу выплаты средств.