Чем отличается ипотека на земельный участок

Ипотека – это целевая залоговая ссуда. Банки выдают ее на приобретение конкретного объекта недвижимости, под обеспечение. В 90% обеспечением выступает приобретаемый объект, в остальных случаях деньги выдаются под залог собственного имущества заемщика. Объект, передаваемый в залог банку, может использоваться по назначению, но без права продажи, дарения, мены и пр. Все серьезные изменения (реконструкции, перепланировки) согласовываются с залогодержателем.

Ипотеку выдают с первоначальным платежом – это одно из условий кредиторов, снижающих риски невозврата. Чем больше собственных средств вложит заемщик в сделку, тем больше гарантий на одобрение ипотеки по выгодным тарифам. И если в случаях с залогом квартир банки получают «твердое» обеспечение, ликвидное и имеющее рыночную цену, то оценка земельных участков требует особого подхода.

Ипотека на земельный участок без строения выдается банками крайне неохотно. Кредиторы видят в таких сделках высокие риски и, соответственно, ставят свои барьеры ограничивая сумму, требуя повышенный начальный взнос и пр. Есть и список жестких требований к качеству самого залога.

Требования к земельному участку, передаваемому в залог

Основой для одобрения любой ипотечной сделки служит ликвидность залога. Банк оценивает объект с позиции его рыночной ценности. Например, земельный участок с коммуникациями в городской черте имеет большую стоимость, чем надел в пригороде.

Приводим перечень основных требований к объекту залога:

- целевое использование. Участок должен располагаться на территории, предназначенной для жилой застройки. Землю для дачного строительства или посева культур банки не принимают в залог, из-за сложности ее оформления для ИЖС;

- месторасположение. Оптимальным вариантом для кредитования банки считают покупку городских земельных участков или удаленных от города не более чем на 100 км. При этом участок должен находится на территории жилой зоны. Землю в природоохранных комплексах (или заповедниках) практически невозможно передать в залог для получения ссуды;

- коммуникации и инфраструктура. Хорошие шансы оформить ссуду на участок, оснащенный коммуникациями: канализацией, электричеством, газом и пр. Ценность объекта (и, соответственно, сумма кредита) повысится, если рядом с наделом будет проходить транспортная магистраль, обеспечивающая постоянный доступ к участку;

- размер. Можно взять ипотечный кредит на покупку участков от 4 до 30 соток. Если приобретается земельный надел большей площади, заемщику придется доказывать целевое использование (для строительства жилого дома) и отсутствие коммерческой составляющей. Другими словами, банк не выдаст ссуду на покупку крупного участка земли, заподозрив желание заемщика использовать участок для бизнеса.

Порядок ипотеки на земельный участок

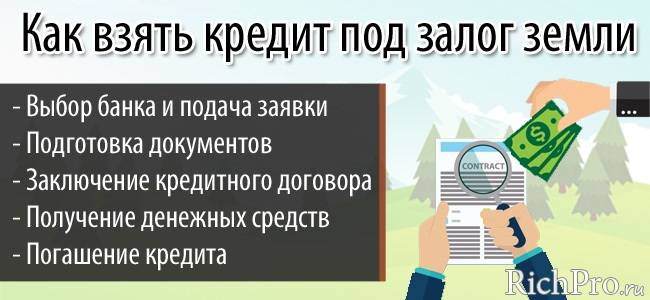

Особенности ипотеки на земельный участок и строительство дома определяют и порядок оформления. Не все банки работают с таким залогом, поэтому заемщику предстоит сначала определиться с выбором кредитора.

Рассмотрим этапы получения ипотеки:

Большинство этапов заемщик проходит при содействии банковских специалистов. Кредитный менеджер, сопровождающий сделку, поможет в оформлении заявки, заказе оценки, выборе страховщика. Кроме этого, в банке дадут консультацию о специальных условиях: можно ли взять ссуду на участок молодой семье или владельцу материнского сертификата и т.д.

О том, какие банки выдают сегодня кредиты на участки и строительство, читайте далее.

Кредит на покупку земли вместе с домом

Взять кредит на покупку земли вместе с домом – тоже можно, но дом не должен быть в составе ветхого жилья, и чтобы его можно было продать, если кредит не будет погашен вовремя.

Для кредитования частных лиц на приобретение земельного участка вместе с домом, также предъявляются свои требования:

- Расположение объекта недвижимости должно быть в радиусе 50-60 км от кольцевой дороги. Если участок будет располагаться дальше, то получить кредит можно на дополнительных условиях, к ним можно отнести большую первоначальную сумму.

- Жилое строение должно быть изношено менее 40 %, иметь все необходимые системы жизнеобеспечения: водопровод, электричество, отопительную систему, канализацию.

- Должны быть установлены четкие границы участка с отображением их на кадастровом плане.

- У продавца должны быть правоустанавливающие документы на дом с участком, оформленные надлежащим образом.

При приобретении недвижимости за городом иногда возникают сложности, из-за отсутствия истинного собственника, если дом строится. В таком строительстве отсутствуют договоры долевого участия, и это обстоятельство создает определенный риск, на который банки пойти просто не желают.

При приобретении недвижимости за городом иногда возникают сложности, из-за отсутствия истинного собственника, если дом строится. В таком строительстве отсутствуют договоры долевого участия, и это обстоятельство создает определенный риск, на который банки пойти просто не желают.

Лучше всего брать дом с участком в кредит в том месте, где весь коттеджный поселок уже строиться на банковские средства, например, их взял застройщик, тогда шансы резко увеличиваются.

Залог при оформлении кредита

Легче всего получить заемные средства в том случае, если вы собираетесь приобрести готовый дом или на стадии строительства. Банкам нужны залоговые средства, которым и будет выступать дом, а заемщик, если он хочет стать полноправным владельцем, должен найти средства на возврат заемных средств.

Если по расчетам банка этого залога будет недостаточно, то вполне возможно, он попросит вас оставить в залог другое движимое или недвижимое имущества. К слову сказать, если вы добровольно предоставите залог на большую сумму, то условия кредитования могут быть намного благоприятнее для вас, а рассрочка уплаты может увеличиться. Это условие выгодно всем: вы получаете заемные средства, а банк может получить ваше имущество, если не будет возможности выплатить кредит.

На самом деле точно оценить сумму залога весьма затруднительно, чем, например, городскую квартиру. А на конечную стоимость могут влиять множество факторов, и сегодня привлекательный и ликвидный участок через несколько лет может стать неинтересным для покупателей.

Также риск отказа может присутствовать в том случае, если у банка есть достоверная информация о возведении в том месте опасного химического объекта. Тогда в будущем покупательская способность снизиться у такого объекта, и банк не захочет этот риск брать на себя.

Ипотечный заем на покупку земли

Ипотека на участок земли – банковская ссуда, где заемщик получает деньги под залог приобретаемого надела. Такая разновидность кредитования теоретически является наиболее выгодной для покупателя, однако потребует от него немало усилий для того, чтобы собрать необходимые бумаги и выполнить все требования финансового учреждения

Для банка важно, чтобы залоговая территория отвечала следующим критериям:

- не отдаленность от населенных пунктов;

- наличие коммуникаций либо возможность быстрого подключения к инженерным сетям;

- приближенность к транспортным узлам;

- развитость социальной инфраструктуры;

- природные особенности – наличие водоемов, естественное озеленение;

- категория земель, к которым относится выбранный заемщиком участок;

- отсутствие зарегистрированных арестов и обременений, в том числе сервитута;

- удаленность от зон сброса отходов промпредприятий;

- расположение участка неподалеку от банка обращения.

Для получения ипотечной ссуды под залог земли особенно важно, чтобы приобретаемый надел обладал высокой степенью ликвидности

Кредитование

Участки в благоустроенных коттеджных поселках, например, хоть и имеют более высокую стоимость, но являются более предпочтительными – по таким землям банки могут предоставить более лояльные условия кредитования.

Условия

Каждый банк самостоятельно определяет условия, на каких он готов предоставить кредит под залог земли. Но в основном они будут все иметь целевой характер, например, условия в Сбербанке позволяют получить такую ссуду на строительство дома, а в Россельхозбанке ее можно взять на развитие хозяйства, под приобретение участка и другие цели.

Остальные условия в разных финансовых учреждениях также будут схожи:

- Сумма – до 10 млн рублей и более, но не больше 60-70% от стоимости участка.

- Сроки кредитования – до 5-10 лет, а иногда и до 20 лет.

- Ставки – от 10-12% годовых.

Кредит под залог участка земли не требует обязательного страхования, если обеспечением выступает только земля. Если одновременно в качестве залогового обеспечения оформляется недвижимость, то ее придется страховать в обязательном порядке.

Страхование при оформлении ипотеки на земельный участок

О±ÃÂÃÂýþ ñðýúø ÿÃÂþÃÂÃÂàÿÃÂøþñÃÂõÃÂðÃÂàÿþûøÃÂ, ÷ðÃÂøÃÂðÃÂÃÂøù öø÷ýàø ÷ôþÃÂþòÃÂõ, ð ÃÂðúöõ ÃÂøÃÂÃÂû ÷ðõüÃÂøúð. áðü ÃÂÃÂðÃÂÃÂþú ÃÂðúöõ ÿþôûõöøàÃÂÃÂÃÂðÃÂþòðýøÃÂ. ÃÂóþ ÷ðÃÂøÃÂðÃÂàþàÃÂÃÂÃÂðÃÂàøûø ÿþòÃÂõöôõýøÃÂ. ÃÂñÃÂÃÂýþ ÃÂÃÂÃÂðÃÂþòþù ÿþûøàÿÃÂø øÿþÃÂõúõ òúûÃÂÃÂðõàò ÃÂõñàÃÂûõôÃÂÃÂÃÂøõ ÃÂøÃÂúø:

- ÿþöðÃÂ;

- ýõóðÃÂøòýþõ òþ÷ôõùÃÂÃÂòøõ ÃÂÃÂøÃÂøùýÃÂàñõôÃÂÃÂòøù;

- òûøÃÂýøõ ÃÂõüþýÃÂýþ-ÃÂÃÂÃÂþøÃÂõûÃÂýÃÂà÷ðóÃÂÃÂ÷ýõýøù;

- ÿðôõýøõ ûõÃÂðÃÂõûÃÂýÃÂàðÿÿðÃÂðÃÂþò øûø ÿþÃÂÃÂàÃÂÃÂðÃÂÃÂúð ò ÃÂõ÷ÃÂûÃÂÃÂðÃÂõ ýðõ÷ôð ÃÂÃÂðýÃÂÿþÃÂÃÂýÃÂàÃÂÃÂõôÃÂÃÂò.

Как получить кредит на строительство дома?

На долю ипотечного кредитования под застройку частного жилья приходится около 5% от всех финансовых займов. По мнению специалистов, в 2020 году эта статистика будет иметь тенденцию к росту. Каким образом и при каких условиях можно оформить ссуду и построить дом в ипотеку?

Ипотека на строительство дома под залог квартиры

Ипотека на постройку частного дома решит жилищную проблему молодой семьи, если у неё уже имеется недвижимое имущество в виде квартиры. В таком случае лучшим, в материальном плане, решением, станет подписание с банком договорного соглашения, основным предметом которого станет квартирный залог.

Основным преимуществом данного варианта кредитования считается более выгодный процент по переплате. Срок возвращения долга может быть продлен до 25 – 30 лет, что позволит рассчитаться с ним без особых финансовых нагрузок и ограничений.

Кроме того, соискатель может претендовать на более значительную сумму ссуды, чем в случае с потребительским налом. Её величина прямо пропорциональна оценочной цене залога и составляет порядка 85% от общей его стоимости.

Минусы:

- довольно длительная процедура оформления ссуды;

- величину кредита может значительно ограничить залог, если его оценочная стоимость будет минимальной;

- есть вероятность лишиться квартиры при невозможности своевременно выплатить долг в полном объеме, одновременно оставшись и без частного жилья.

Соискателю следует знать и быть финансово готовым к дополнительным тратам, связанным с оценкой и страхованием имущества, выставленного в качестве залога.

Потребительский кредит наличными

Данный вариант – прекрасная альтернатива ипотеке на стандартных условиях с более выгодными сроками рассмотрения заявок и лояльной кредитной политикой.

Работников кредитной компании не будут интересовать конкретные цели, под которые клиент хочет взять в долг. При этом список необходимых документов несколько меньше – иногда достаточно просто паспорта. Конечно, процентные ставки в этом случае будут не самыми выгодными, но для ряда потенциальных заявителей это может стать единственным выходом.

Кроме грабительских комиссий за пользование денежными средствами, потребительское наличное кредитование имеет и другие недостатки:

- временные ограничения – вряд ли удастся оформить договор со сроком погашения более 10 лет;

- размер займа наверняка будет ограничен – у большинства кредиторов порог в 2 миллиона рублей (в большинстве российских регионов этой суммы даже с учетом оплаты первоначального взноса бывает недостаточно для полного строительства).

Такие услуги оказывают почти все банки, имеющие аккредитацию государства.

Ипотека на строительство для молодой семьи

Стандартная ипотека на строительство загородного дома для молодой семьи предполагает выделение кредитной организацией денежных средств под смету, а недвижимость по факту её сдачи в эксплуатацию становится официальным предметом залога.

Если на начальном этапе процесса цена на землю не в состоянии полноценно перекрыть смету, то нужны будут поручители либо дополнительные имущественные объекты, способные нести залоговую нагрузку.

Денежные средства могут быть предоставлены банком как единоразово, так и в несколько этапов. В последнем случае комиссия будет рассчитываться отдельно по каждой сумме.

Основное требование к заявителю – владение земельным наделом, выступающим в качестве гаранта, а также полное отсутствие земельных обременений.

Ипотека на строительство дома с материнским капиталом

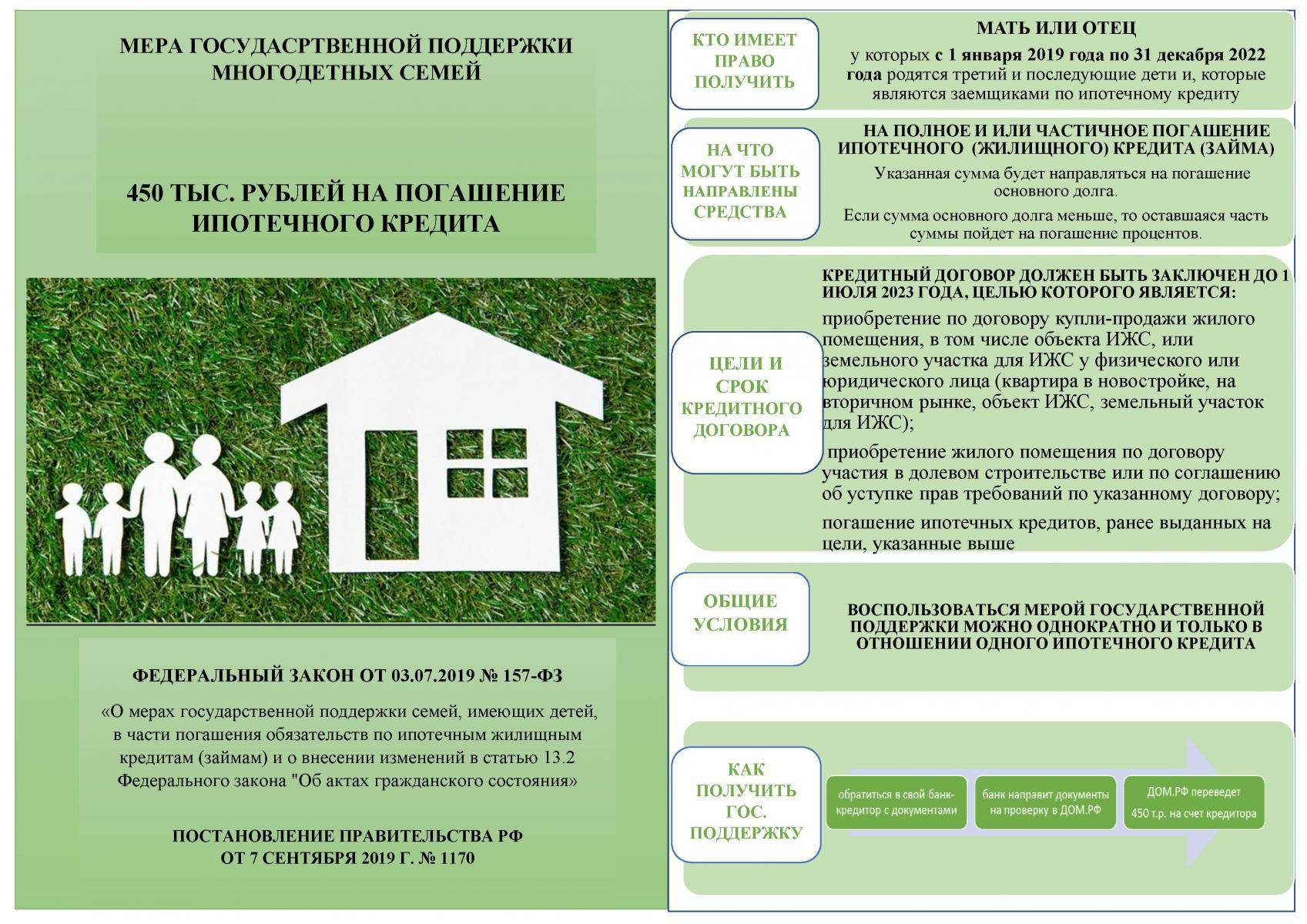

На данный момент времени величина материнского капитала – это чуть менее полумиллиона рублей. И хотя этой суммы недостаточно для полной реализации проекта, ипотека на строительство загородного дома под данную статью – приоритетная социальная программа, поддерживаемая государством и являющаяся хорошей материальной помощью молодым семьям.

С помощью сертификата можно внести как первый платеж, так и использовать его в качестве поэтапного погашения займа согласно графику перечислений. С 2018 года снята необходимость ждать, пока ребёнок достигнет 3 летнего возраста – воспользоваться сертификатом можно сразу по факту его получения.

Процедура оформления кредита выглядит следующим образом:

- владелец сертификата обращается в финансовое учреждение с просьбой использовать капитал для улучшения жилищных условий семьи;

- банк получает одобрение Пенсионного отдела;

- заявитель готовит необходимые документы для указанных выше структур и ждёт окончательного решения.

В ряде крупных банков такое кредитование сопровождается выгодной финансовой политикой и лояльными сроками выплат.

Альтернативные варианты покупки земли без ипотеки

Если приобретаемый участок земли имеет низкую ликвидность и не соответствует требованиям банка-кредитора, а также если сам заемщик не подходит под те или иные параметры, то приходится рассматривать альтернативные способы покупки участка без привлечения ипотечных средств. Рассмотрим наиболее реальные из них.

- Оформление обычного потребительского займа без залога. Такой вариант предполагает получение необходимой суммы кредитных средств за счет оформления потребительского займа. Сейчас многие банки, включая крупнейшие банки РФ, предлагают множество программ нецелевых кредитов до 1-2 миллионов рублей без залога и поручительства. При этом никакого подтверждения расходования полученных денег не потребуется. Однако рассчитывать на одобрение заявки на такую немалую сумму смогут только клиенты с отличной финансовой репутацией и кредитной историей без просрочек.

Получение нецелевого кредита под залог недвижимости в собственности. Если земля не прошла аккредитацию банком-кредитором, то альтернативой здесь может стать получение займа под залог недвижимости, уже находящейся в собственности заемщика. Это может быть, как жилой объект, так и иная коммерческая недвижимость

Важно соответствие по параметрам минимальной/максимальной сумме займа, нормы дисконта и ключевых требований к объекту залога для банка

- Использование собственных денежных средств и сбережений. Данный вариант является альтернативой обращения к займам и кредитам для тех, кто не хочет иметь дело с банками и иными кредиторами и имеет соответствующие возможности. Для этого можно обратиться к своим собственным сбережениям или же попросить в долг у близких и родственников.

Любой способ приобретения земельного участка с помощью ипотеки, потребительского кредита или за счет собственных средств должен сопровождаться детальным изучением условий кредитования, их сравнением и выбором наиболее оптимального варианта из доступных. Как уже говорилось ранее, целесообразно воспользоваться онлайн-калькулятором для наглядных расчетов. Выгодная процентная ставка, наименьшая сумма переплаты, тип предлагаемых платежей и иные параметры помогут определиться с окончательным выбором.

Сбербанк России поможет приобрести земельный участок с помощью ипотечных средств на довольно выгодных условиях. С помощью программы «Загородная недвижимость» позволит получить сумму от 300 тысяч рублей сроком на 1-30 лет под 9,2% годовых

Однако важно помнить, что получить положительное решение от банка по такой ипотеке будет получить довольно непросто в силу наличия строгих требований как к потенциальному заемщику, так и к объекту залога

Особенности ипотеки земельных участковакции Сбербанка на строительство частного дома “Свой дом под ключ”

Будем вам признательны и благодарны за оценку поста и репост.

Условия банков, предоставляющих ипотеку на земельный участок

У каждого банковского учреждения установлены собственные требования, однако в основном они схожи и имеют практически одинаковую процедуру.

Проверяется личность заёмщика, а также объект залога должен соответствовать неким критериям.

Требования к объекту залога

Пока вы не выплатите всю сумму ипотеки, банк будет держать землю в качестве залога и гарантии ее погашения.

Хоть и фактически вы являетесь собственником и пользователем участка, но лишь с выполнением условия регулярных выплат.

Банк, выдавая кредит, рассматривает земельный участок по некоторым критериям:

- Проверяется право собственности продавца, которое подтверждается необходимыми свидетельствами. Это не только в интересах банка, но и в ваших собственных, дабы оградить покупателя от мошенников.

- Участок должен находится в выгодных условиях расположения — транспортное сообщение, наличие водопровода и электричества. Это делает его пригодным к использованию.

- Участок не должен относиться к охраняемым землям, водного или лесного природоохранного фондов.

- Близкая расположенность к выбранному банку и его отделениям.

- Не выдаются ипотеки на участки с маленькой площадью (до 5 соток).

Как видим, все эти требования защищают не только банки, но и участников ипотеки.

Документы для обращения за ипотекой на участок

Если кредит вам нужен, чтобы купить пустой участок земли, без дома и фундамента, понадобится собрать немало документов. Среди них такие:

- Свидетельство о праве собственности или выписка из ЕГРИП. Документы надо заверить у нотариуса.

- Выписка из кадастровой палаты. Ее предоставляют в оригинале. При наличии построек на участке они должны быть отображены на кадастровом плане.

Для одобрения заявки на ипотеку стандартным документом является справка 2-НДФЛ. Размер кредита определяется в зависимости от рыночной цены земельного участка. Рекомендуется перед сбором документов уточнять их перечень в заведении, где собираетесь брать ипотеку.

Проверку предоставленных документов могут проводить около недели. Одновременно с договором ипотеки заключается договор залога.

Договор залога земельного надела

В качестве одного из существенных условий в договоре прописывают обязательства застройки земли. У банков нет права требовать действий для застройки от хозяина, но предусмотреть ее они обязаны.

Какие банки предоставляют ипотеку на землю

Немалое количество банковских организаций работают с ипотекой. Получить заемные средства на покупку земли можно в таких банках:

- Россельхозбанк;

- ВТБ-24;

- Сбербанк;

- ДельтаКредит.

Выдачей населению ипотечных займов занимаются и другие банки. Их требования к заявителям не сильно отличаются. Ипотечные займы выдают под 11-17%, сумма может быть от двухсот тысяч до нескольких миллионов. Как вариант. можно рассмотреть потребительский кредит или нецелевые ипотечные займы.

Можно ли взять кредит на строительство дома под материнский капитал

Кредит на строительство дома под материнский капитал относится к категории ипотечного целевого кредитования. Залоговым обеспечением по такому виду кредитов выступает сам дом в перспективе либо иная недвижимость, собственником которой является сам заемщик — получатель денежных средств.

В ситуации, когда кредитуемое строение выступает в качестве обеспечения кредитных обязательств, в залог кредитору предоставляется земельный участок, предназначенный для строительства данного жилья

Важно обратить внимание на то, что земельный участок должен находиться в собственности заемщика и относиться к определенной категории земель, предназначение которых – это застройка и развитие населенных пунктов

Заемщику предстоит выплачивать по данному кредиту повышенную процентную ставку до того момента, пока строительство не будет доведено до конца и не будут преодолены все стадии государственной комиссии. Основная причина такого условия банка – это большие риски подобного рода программам кредитования.

Внимание! Если заемщик во время строительства сможет предложить банку другое соизмеримое с размером кредита имущество, то банк не изменит процентную ставку кредитования

Особенности ипотеки на дом с участком

Рынок ипотечного кредитования на покупку домов с земельными участками в России развит недостаточно. Соответствующие продукты предлагают далеко не все отечественные банки. И у каждого есть свои, подчас специфичные требования к объектам недвижимости.

Если сам дом или даже участок этим требованиям не соответствуют, в выдаче кредита откажут. Этим ипотека на дом с земельным участком отличается от таковой на квартиру. Условия покупки квадратных метров в многоэтажках у большинства банков схожи, а вот в отношении домов — тонкостей масса.

Банки учитывают буквально все — от расположения объекта до его технического состояния

Причем в одной организации будут больше интересоваться годом постройки и оценочной стоимостью, а в другой — обратят внимание на тип земель, на которых расположено строение

Также могут иметь значение:

- наличие или отсутствие коммуникаций;

- пригодность дома для круглогодичного проживания;

- удаленность от города и расположение относительно других населенных пунктов;

- постройка на землях ИЖС;

- степень износа строения — для деревянных домов она не должна превышать 40%.

Одни банки кредитуют только своих зарплатных клиентов. Другие — дают деньги лишь на типовые дома на территориях комплексной жилой застройки.

Какие условия предоставления в данных банках

Приобретение земельного участка в ипотеку – сложный процесс. Это связано с тем, что данная практика мало распространена в России.

Лишь в некоторых банках действуют ипотечные программы на землю, но необходимо строго выполнить все предъявляемые кредиторами условия.

Сбербанк

В крупнейшем российском банке выдача ипотечных кредитов на приобретение земельных участок началась только в 2017 году.

Условия Сбербанка по ипотеке:

| На земельном участке | Обязательно должен быть построен садовый (дачный) или жилой дом |

| Общая сумма кредита | Не менее 300 000 рублей |

| Годовая процентная ставка | От 9,50% |

| Максимальный срок кредитования | 30 лет |

| Размер минимального первоначального взноса | 25% от стоимости приобретаемого объекта |

На официальном сайте можно рассчитать ипотеку с помощью кредитного калькулятора.

Фото: кредитный калькулятор на сайте Сбербанка

ВТБ 24

Получить ипотеку на земельный участок в банке ВТБ 24 можно только при соблюдении определенных требований.

Действуют следующие условия кредитования:

| Минимальная сумма займа | 490 тысяч рублей |

| Процентная ставка | 12% годовых |

| Срок кредитования | 25 – 30 лет |

| Ипотечный объект | Оформляется в залог банку |

Для земельных участков на любые цели (не под строительство дома), действуют другие условия:

| Сумма кредита | От 500 000 рублей |

| Процентная ставка | 16 – 17% годовых |

| Минимальный срок кредита | 3 года, максимальный – 50 лет |

| Требуемый минимальный взнос | 15% |

Поручительство оформляется по желанию клиента, не во всех случаях.

Молодые семьи, военнослужащие или другие льготные категории граждан при оплате первоначального взноса могут воспользоваться государственной субсидией. По программе «Материнский капитал» размер годовых составляет 10%.

Видео: как начать загородную жизнь

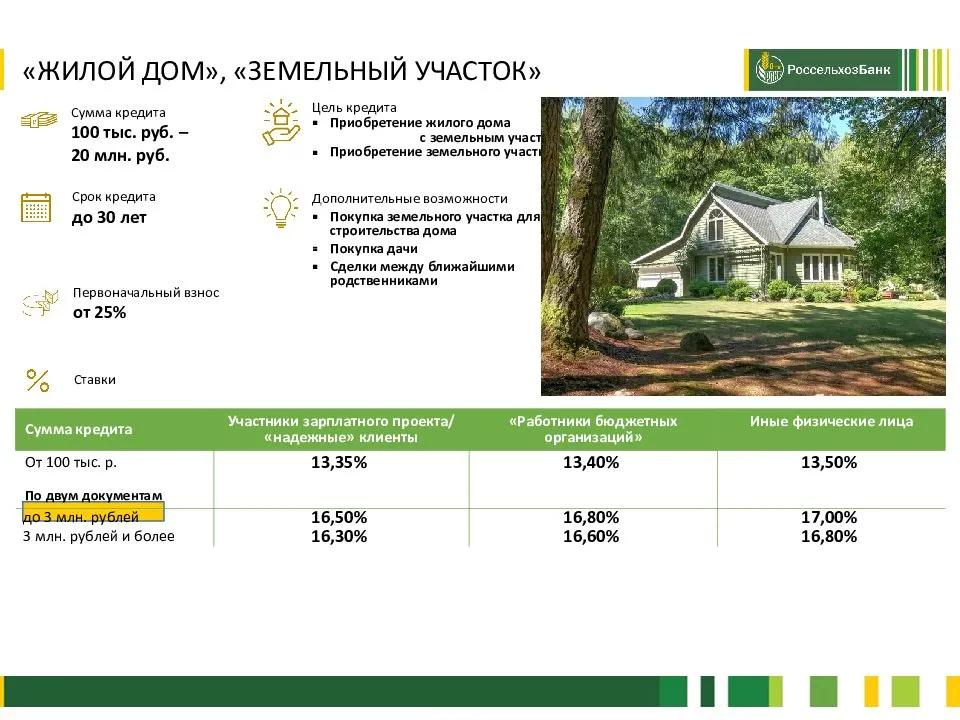

Россельхозбанк

По ипотеке можно оформить только один участок, который находится неподалеку от города, или в его черте.

Действуют следующие условия:

| Минимальный размер займа | 100 000 рублей, максимальный – 20 миллионов |

| Срок кредитования | До 30 лет |

| Сумма первоначального взноса | 30% от стоимости объекта |

| Проценты | От 9,05% годовых |

Оформить ипотеку в Россельхозбанке на земельный участок можно на год, или пять лет, в зависимости от общей суммы займа.

Другие финансовые организации

В некоторых российских банках действуют программы, по которым можно приобрести землю в ипотеку с целью постройки на ней дома, данные приведены в таблице:

| Название банка | Программа | Процентная ставка, % | Сумма кредита | Ежемесячный платеж |

| Запсибкомбанк | Приобретение земельного участка | От 10,5 | 3,7 млн. руб. | Около 30 000 рублей |

| Банк Санкт-Петербург | Земля | От 13,5% | Около 4,5 млн. руб. | 37 000 |

| Промсвязьбанк | Залоговый целевой | От 8,9% | 3,7 млн. | Более 35 000 |

Для того, чтобы повысить шансы на получение кредита, следует подавать документы в несколько банковских организаций. Следует позаботиться о наличии справок и выписок, подтверждающих официальный доход.

В 2020 году, для оформления ипотеки в размере от 2,5 миллионов рублей нужно иметь ежемесячную прибыль не менее 30 000.

Земельная ипотека получает распространение в России, и получить ее реально, если отнестись с внимательностью и серьезностью к подаче заявки.

На приобретаемой земле в течение отведенного банком времени нужно будет построить дом, дачу или хозяйственное помещение.

Ипотека на земельный участок

Банки стараются войти в положение клиента и предоставить как можно более выгодные и привлекательные условия ипотеки.

Существует возможность отказаться от первого взноса или же снизить процентную ставку, а также заслужить повышенное доверие у банка, чтобы точно получить ипотеку.

Ипотека без первоначального взноса

Что делать людям, у которых совсем нет никаких накоплений?

Некоторые банки предлагают отказаться от первого взноса и выплачивать сумму ипотеки, вроде бы, на таких выгодных условиях.

Это очень заманчивое предложение, но банки тоже перестраховываются и требуют выполнения дополнительных условий взамен первоначального взноса по ипотеке.

Это может быть внесение под залог недвижимости, уже находящейся в собственности клиента (которая полностью способна покрыть стоимость ипотеки и процентов по ней).

Россельхозбанк практикует вариант повышения процентной ставки в несколько раз, взамен первого взноса, или сокращает срок, на который выдается ипотека.

Возможен вариант, когда первый взнос по ипотеке выплачивается государством или иной структурой или же гарантируется ценным документом или сертификатом.

Ипотека под залог

Этот вид ипотеки является проверенным годами, так как используется давно.

Суть заключается в том, что уже имеющаяся недвижимость (чаще всего это квартира или дом) выступают залогом при выдаче ипотеки на земельный участок.

Подробнее ознакомиться с ипотекой под залог имеющейся недвижимости можно тут.

Банки предлагают вариант снижения процентной ставки в счет залога или же отмену первоначального взноса.

Более того, получить ипотеку у таких клиентов больше шансов, так как они считаются банком более кредитоспособными.

Объект залога должен соответствовать установленным требованиям (квартира постройки не ранее, чем 1950 года, со всеми удобствами, дом в надлежащем состоянии и так далее).

Итого у вас в залоге будет находиться и квартира, и приобретенный земельный участок, что нельзя не назвать рискованным.

Поэтому оценивайте свои шансы, но предложение банков выгодное.