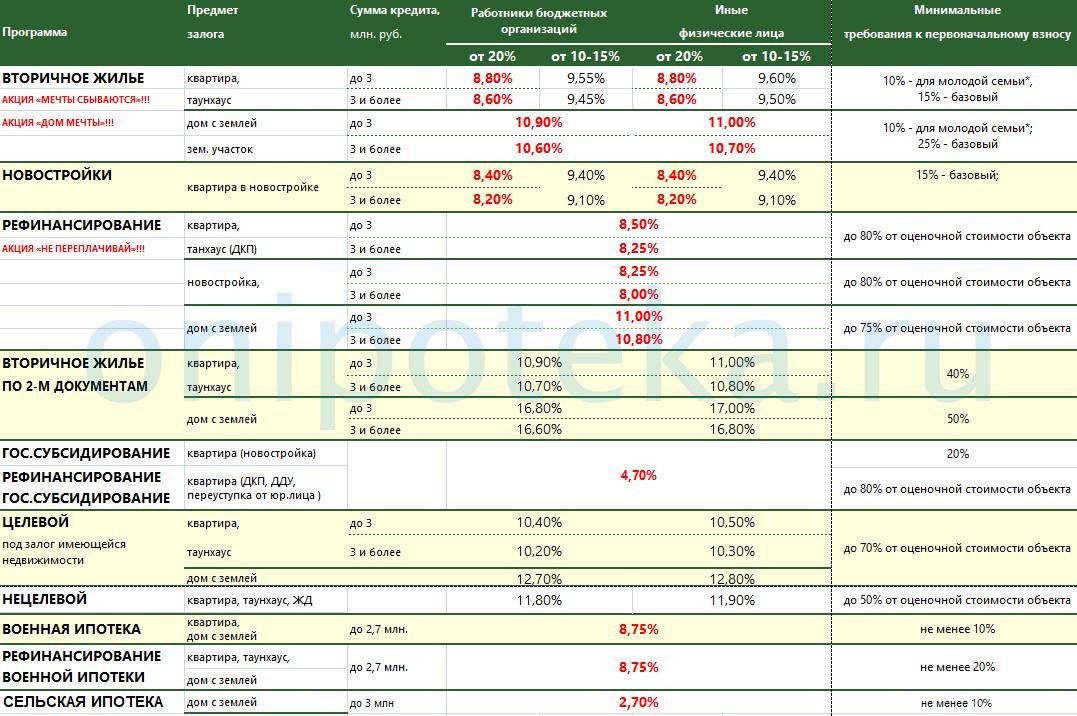

Как получить кредит на строительство жилья в Беларуси

Квартирный вопрос в этой стране сегодня является одним из наиболее острых моментов, и на практике возможность его самостоятельного решения ограничена. Чрезмерно высокая стоимость объектов недвижимости просто несопоставима с низким уровнем зарплат среднестатистических сотрудников государственных и частных предприятий. Поэтому покупка жилья за короткий срок сродни фантастике.

Правительство Республики ежегодно вносит корректировки и совершенствования в законодательство, и все они нацелены на улучшение условий, в рамках которых предоставляются ссуды. В условиях экономического кризиса делать это проблематично, но политика нацелена на улучшение жилищных условий всех граждан. В Беларуси действует множество банков, и почти каждый из них готов предложить оптимальные условия кредитования. Они будут изучены далее.

Ключевые условия получения ссуды в Беларуси

Строительство жилья с нуля, особенно строительство частного дома в кредит в Беларуси – лучший способ решения вопроса. Хотя бы потому что новый объект жилой недвижимости всегда будет ликвидным, а это дополнительная гарантия для банка. Вот на какие требования можно рассчитывать, обращаясь в белорусские банковские организации за кредитом на возведение собственного дома:

- ставка – 10-37% (зависит от разных факторов);

- поручительство;

- залоговое обеспечение обязательно;

- срок предоставления – в среднем 20 лет;

- стартовый взнос (10-30% ссуды).

Разумеется, что в каждом банке есть перечень дополнительных условий, на основании которых предоставляются кредитные средства

Помимо этого, стоит обратить внимание на несколько факторов – платежеспособность получателя ссуды, возраст, сумма и программа кредитования.

В зависимости от них общие условия предоставления займов могут различаться в разных банковских организациях

Перечень предоставляемых документов

С каждым годом такие займы пользуются все большей востребованностью у населения, поскольку представляют собой реальную возможность строительства жилья своей мечты. В связи с этим банки постоянно упрощают условия получения займов, тем самым мотивируя граждан обращаться за ссудами. Вот упрощенный набор элементов, которые нужно предоставить для обретения финансов:

заявление на кредит;

заполненная анкета с указанием персональных данных (важно, чтобы все они были заполнены достоверно);

проект жилого дома, который вы собираетесь возвести;

данные о залоговом обеспечении;

подтверждения от поручителей;

паспорт и вспомогательный документ при необходимости;

справка с места работы, свидетельствующая об уровне доходов (она должна быть заполнена по форме 2-НДФЛ или по форме банковской организации).

«Ипотека с нами»

Этот займ выдаётся гражданам, которые покупают готовое жильё, участвуют в долевом строительстве или приобретают для последнего жилищные облигации у следующих строительных организаций:

- ООО «ТРАЙПЛ»;

- ОАО «Бобруйский завод крупнопанельного домостроения»;

- «Дана Холдингс»;

- ООО «СтройФормула».

Условия, на которых банк выдаёт кредит, следующие:

1. ООО «ТРАЙПЛ»:

- Срок: до 20 лет;

- Ставка:

- 1-12 месяцы: основная ставка, уменьшенная на 1%;

- 13 месяц и далее: основная ставка + 3%;

- Размер кредита: до 90% от цены квартиры или облигаций с учётом дохода заёмщика.

2. ОАО «Бобруйский завод крупнопанельного домостроения»:

- Срок: до 20 лет;

- Ставка:

- 1-12 месяцы: основная ставка, сниженная на 2%;

- 13 месяц и до окончания выплат: основная ставка, повышенная на 3%;

- Размер займа: до 90% от цены жилья или облигаций.

3. «Дана Холдингс»;

- Срок: до 20 лет;

- Ставка:

- 1-36 месяцы: Основная ставка уменьшенная на 2,51%;

- 37 месяц и далее: 1,5% + основная ставка;

- Размер кредита: не более 90% от стоимости жилья или облигаций.

ООО «СтройФормула».

- Срок: до 20 лет;

- Ставка:

- 1-12 месяцы: основная ставка, уменьшенная на 2%;

- 13 и последующий месяцы: основная ставка, повышенная на 3%;

- Размер займа: до 90% от стоимости облигаций или недвижимости.

Требования к клиентам в КБ “Восточный”

Банк «Восточный экспресс» предъявляет клиентам ряд требований для получения потребительского займа:

- российское гражданство;

- регистрация в районе расположения отделения банка;

- возрастной диапазон 21-76 лет;

- официальное трудоустройство не меньше 3 месяцев на одном месте.

Максимальный возрастной порог в 76 лет — столько должно быть заёмщику на момент завершения действия кредитных обязательств.

Действие справок, подтверждающих платёжеспособность, ограничено по времени. К ним относятся заверенная копия трудовой и трудовой договор. Поэтому, документы не стоит готовить намного заранее и предоставлять их сразу после получения.

Оформить кредит до 100 000 на 3 года могут даже неработающие граждане пенсионного возраста. Для них предусмотрен тариф «Пенсионный».

Приобретение и строительство жилья по системе стройсбережений

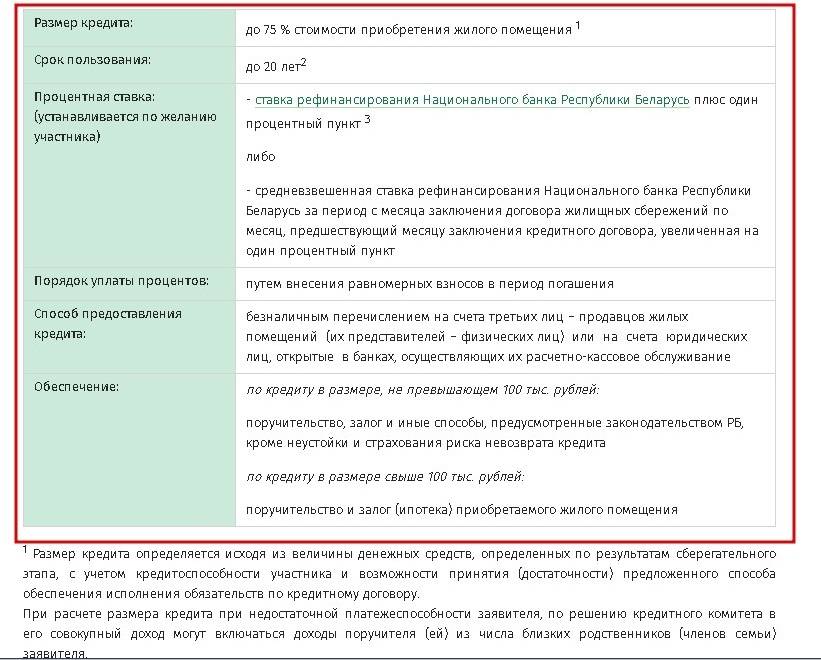

Беларусбанк предлагает гражданам воспользоваться системой строительных сбережений. Для этого клиент открывает специальный вклад, вносит на счёт денежные средства. На депозите аккумулируются также начисленные проценты. По истечении установленного договором периода клиент обращается за получением займа. Срок пользования денежными средствами составляет до 20 лет с момента перечисления займа. Выдача осуществляется путём перевода денег на счёт собственника недвижимости.

Выделяемая сумма может достигать 75% от общей стоимости объекта. Конкретный размер определяется работниками банка с учётом следующих факторов:

- размер накоплений на счёте;

- величина дохода;

- уровень доходов поручителей по займу;

- кредитная история;

- рыночная цена объекта недвижимости.

Ставка за пользование займом может быть установлена на уровне ставки рефинансирования — + 3%. В таком случае она пересматривается сразу, как только Национальный банк изменяет данную величину. Клиент может выбрать средневзвешенную ставку. Тогда к расчёту принимается ставка рефинансирования, действовавшая в период с момента заключения депозитного договора до месяца, предшествовавшего выдаче денег. Взять кредит Беларусбанка на жилье на указанных условиях может гражданин, который ранее оформил накопительный вклад по системе строительных сбережений.

Виды кредитов, достоинства и недостатки

Перечень кредитов, предлагаемых этой организацией приведён в перечне ниже.

Перечень услуг

Они обладают следующими достоинствами:

- Отсутствие каких-либо штрафов за преждевременную выплату долга;

- Одинаковый пакет документов, необходимых для оформления кредита;

- Удобные и быстрые способы возврата средств: мобильный или интернет-банкинг, специальные автоматы и киоски;

- Если заёмщик имеет счёт для начисления зарплаты или пенсии, то предъявлять справку о доходах не нужно;

- Выделенные средства не выдаются на руки, а переводятся на счёт продавца недвижимости.

К недостаткам этих кредитов можно отнести «плавающую» процентную ставку.

Это связано с тем, что основу последней составляет государственная ставка рефинансирования. Она может изменяться в большую или меньшую сторону, тем самым изменяя размер выплат.

Действующая ставка

«Ипотека с нами»

Этот займ выдаётся гражданам, которые покупают готовое жильё, участвуют в долевом строительстве или приобретают для последнего жилищные облигации у следующих строительных организаций:

- ООО «ТРАЙПЛ»;

- ОАО «Бобруйский завод крупнопанельного домостроения»;

- «Дана Холдингс»;

- ООО «СтройФормула».

Перечень компаний

Условия, на которых банк выдаёт кредит, следующие:

1. ООО «ТРАЙПЛ»:

- Срок: до 20 лет;

- Ставка:

- 1-12 месяцы: основная ставка, уменьшенная на 1%;

- 13 месяц и далее: основная ставка + 3%;

- Размер кредита: до 90% от цены квартиры или облигаций с учётом дохода заёмщика.

2. ОАО «Бобруйский завод крупнопанельного домостроения»:

- Срок: до 20 лет;

- Ставка:

- 1-12 месяцы: основная ставка, сниженная на 2%;

- 13 месяц и до окончания выплат: основная ставка, повышенная на 3%;

- Размер займа: до 90% от цены жилья или облигаций.

3. «Дана Холдингс»;

- Срок: до 20 лет;

- Ставка:

- 1-36 месяцы: Основная ставка уменьшенная на 2,51%;

- 37 месяц и далее: 1,5% + основная ставка;

- Размер кредита: не более 90% от стоимости жилья или облигаций.

ООО «СтройФормула».

- Срок: до 20 лет;

- Ставка:

- 1-12 месяцы: основная ставка, уменьшенная на 2%;

- 13 и последующий месяцы: основная ставка, повышенная на 3%;

- Размер займа: до 90% от стоимости облигаций или недвижимости.

Особенности кредита на реконструкцию по указу №75

По сравнению с другими видами кредитования, этот продукт имеет свои особенности. К ним относятся следующие моменты:

- действие кредитной программы распространяется на граждан республики. Если лицо не имеет гражданства республики или является иностранным подданным, то получение кредита возможно при условии проживания в местах численностью не более 20 тысяч человек;

- данный вид кредитования доступен лицам с определенным доходом. Правительством разработана специальная схема определения обеспеченности семьи. Для этого берется совокупный доход на каждого члена за последний год. Если его величина не превышает сумму потребительского минимума умноженную на два, у семьи есть шанс на получение льготного займа;

- возможность досрочного погашения без штрафных санкций;

- максимальный срок погашения – 10 лет;

- привилегированная процентная ставка – 3% годовых;

- четкое целевое назначение. Заем берется только на проведение капитального ремонта помещения или его реконструкцию. Так же разрешено строительство хозяйственных помещений в счёт кредитных средств.

- сумма займа не может превышать 90% от предполагаемых расходов, необходимых для улучшения жилищных условий. Но при этом она не может быть больше, чем 300 минимальных размеров оплаты труда (базовых окладов).

Условия для получения

- является трудоустроенным лицом. Если владелец реконструируемого помещения по каким-то причинам является безработным, допустимо оформление ссуды на одного из совершеннолетних членов семьи. Главное условие – эта особа должна иметь постоянный, подтвержденный доход;

- быть совершеннолетним и дееспособным.

Кредиты на приобретение жилья от Беларусбанка

В Беларусбанке для граждан предусмотрено несколько разновидностей кредитов на недвижимость. Часть из них предназначены для покупки готового жилья, другие же выдаются для строительства или реконструкции.

Кроме того, отдельные лица могут рассчитывать на получение льготного кредитования для приобретения или строительства недвижимости.

Какие существуют, основные условия и процентные ставки

В рамках направления «кредиты на недвижимость» в Беларуcбанке представлены следующие виды программ:

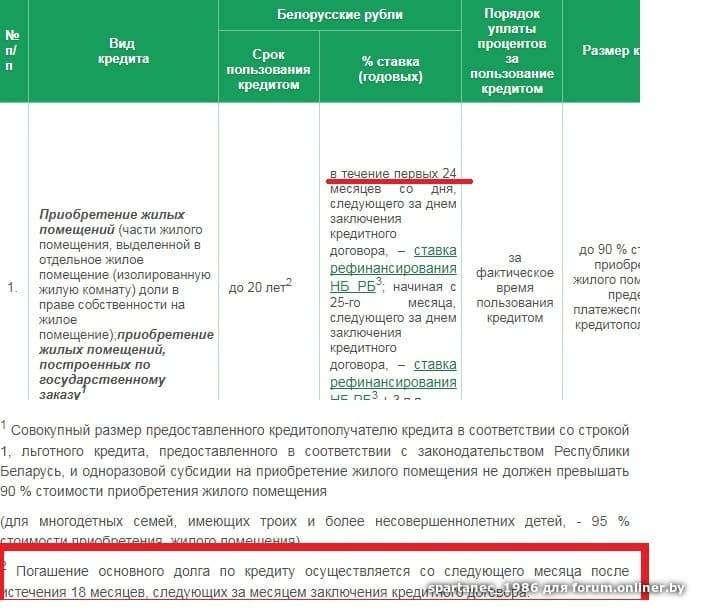

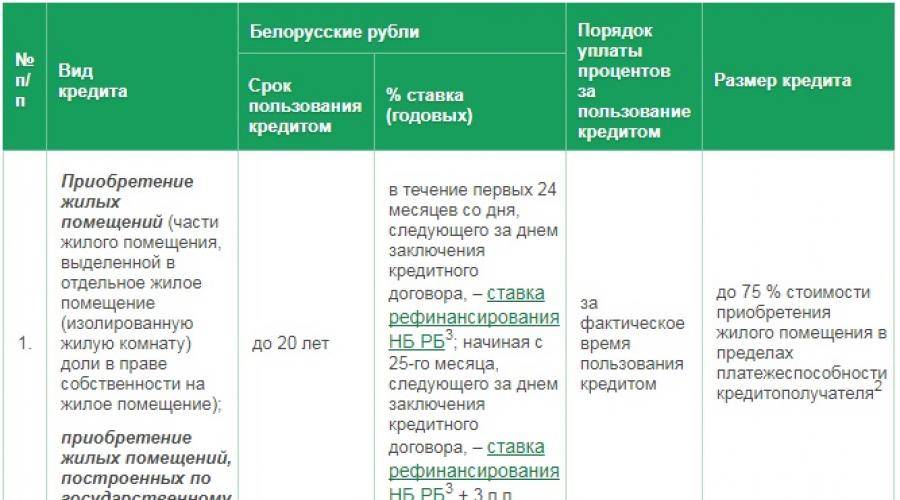

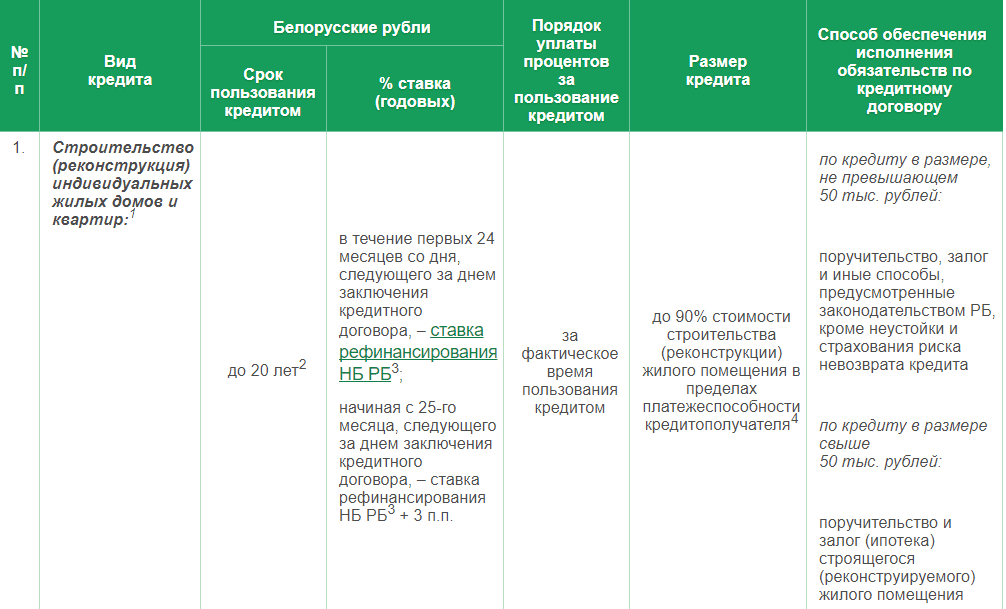

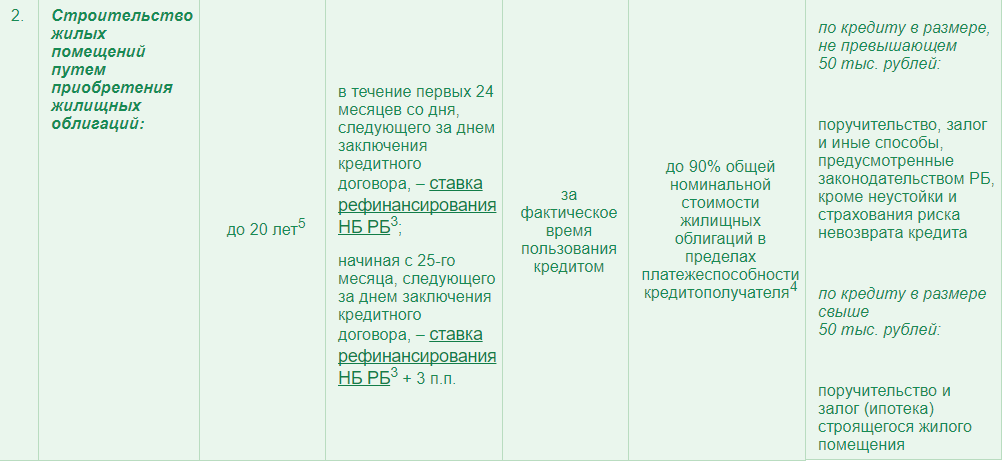

1. Ссуда на строительство или реконструкцию имеющегося жилья – выдается на возведение жилья в МКД (речь идет о кредите от белорусбанка на долевое строительство) или частного дома, проведение ремонта в жилом помещении. Условия кредитования:

максимальная сумма кредита – 90% от стоимости жилья,

период кредитования – до 20 лет,

ставка 13,35%.

2. Кредит на покупку недвижимости – такая ссуда предоставляется для приобретения готового жилья на первичном или вторичном рынке. Выдается на следующих условиях:

размер до 90% от стоимости недвижимости,

срок погашения – до 20 лет,

плата за использование заемных денег – 13,35% годовых.

3. Выдача заёмных средств на приобретение или строительство дома/квартиры в рамках системы стройсбережений (более подробно данный вариант кредитования описан ниже по тексту).

Кроме того, тут также доступно кредитование на особых условиях. Льготный кредит на покупку жилья беларусбанк выдает отдельным категориям заемщиков, имеющих право на его получение.

Отдельно стоит подчеркнуть, что в настоящее время Беларусбанк временно ограничил выдачу кредитов по первым двум программам. В рамках этих направлений производится лишь докредитование многодетных семей, которые приобретают жилье с государственной поддержкой.

Требования к заемщику

Для того, чтобы получить необходимую сумму на приобретение жилья каждый заемщик должен полностью соответствовать следующим требованиям банкам:

- быть способным человеком, который сможет вернуть кредит, а также гражданином Республики Беларусь;

- иностранец которые имеют вид на жительство;

- главным условием является наличие постоянного источника дохода;

- гражданин пенсионного возраста может также получить кредит. Пенсионер должен будет предоставить банку своего родственника, который выступит поручителем за его кредит. Этот родственник не должен быть пенсионного возраста.

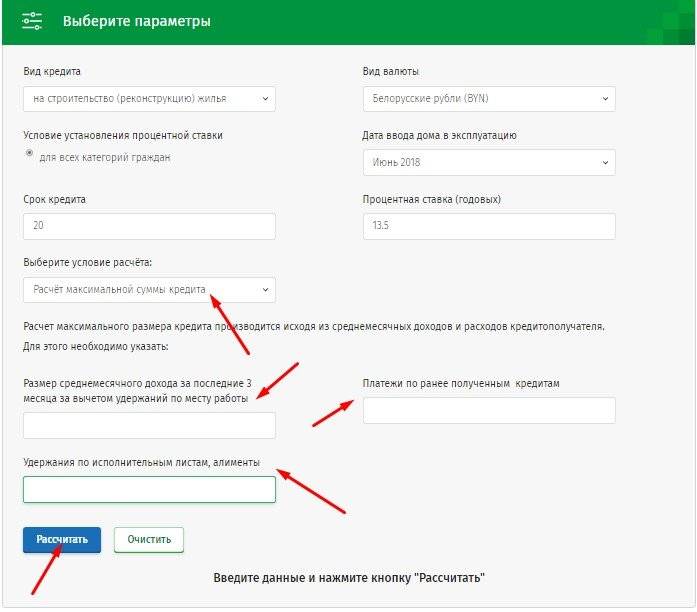

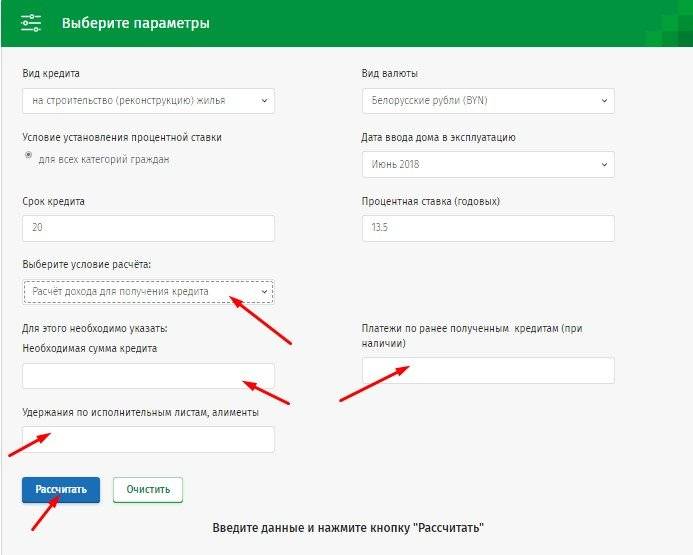

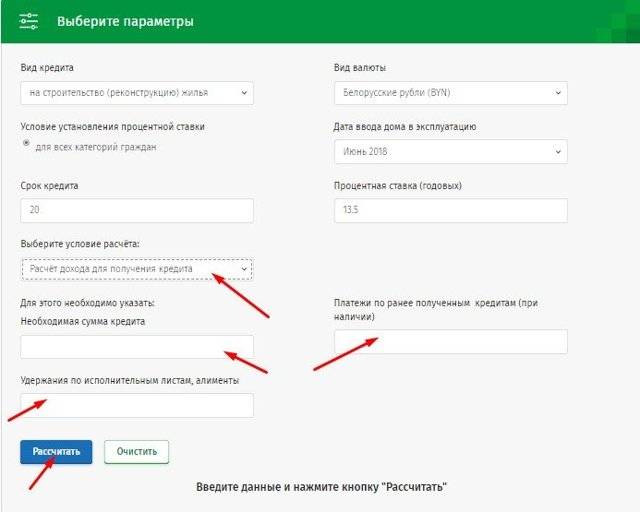

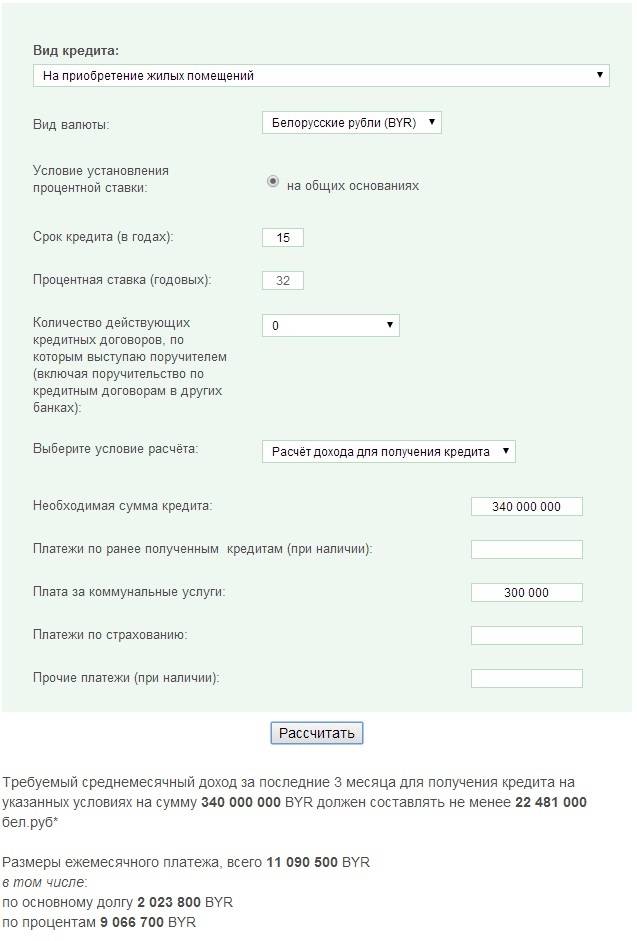

Кредитный калькулятор

Кредитный калькулятор Беларусбанка позволяет рассчитать кредит (его максимальное количество), необходимую для постройки жилья, исходя из расходов и доходов клиента в среднем за 1 мес.

То есть в калькуляторе нужно указать свой заработок и расходы, кликнуть на кнопку «Рассчитать» и программа выдаст максимальный размер возможного займа, а также сумму ежемесячного платежа, которая включает в себя плату за проценты и за тело кредита.

Помимо максимальной суммы ссуды, можно рассчитать сумму необходимых доходов для получения кредита, указав в калькуляторе желаемую сумму и удержания. Программа выдаст сумму, которую нужно иметь в качестве своего дохода за 1 мес., в среднем.

«Удачное обновление»

Этот кредит не предназначен для покупки жилья . Его назначение – погасить основную часть займа, взятого в другом банке.

Он выдаётся на следующих условиях:

- Срок: меньше 10 лет;

- Размер: не больше, чем задолженность без учёта процентов;

- Ставка: основная + 4%.

Условия кредита

Дополнительные необходимые условия для получения:

- Получить этот кредит может только тот, на кого был оформлен первый заём.

- У заявителя не должно быть долгов по кредитным картам или других кредитов.

- Отсутствуют просроченные платежи.

- До окончания выплат по жилищному кредиту осталось более 3 месяцев.

Если эти требования будут удовлетворены, то рефинансировать долг будет просто.

БЕЛАРУСБАНК

ОАО «АСБ БЕЛАРУСБАНК» – одна из ведущих кредитных организаций страны. Ее основная цель состоит в предоставлении как можно большему количеству граждан выгодных кредитов на различные цели, строительство жилого имущества не является исключением. Преимущества получения ссуды в данной банковской организации являются очевидными:

- наличие большого количества вариантов удобного погашения ссуды (информационные киоски, интернет-банкинг, терминалы, офисы, система автоматической оплаты);

- возможность досрочного погашения ссуды без начисления штрафных санкций и пени;

- если гражданин получает пенсию или заработную плату в этой организации, ему нет необходимости приносить справку о доходах при подаче документов на получение кредита.

Условия, которые следует соблюдать для получения кредита:

- Процентная ставка. Она меняется на протяжении времени действия ссуды. То есть в течение первых 24-х месяцев ее размер равняется ставке рефинансирования, принятой в национальном банке. А с 25-го мес. она повышается на 3 пункта.

- Срок предоставления ссуды. Практика показывает, что чаще всего лица берут заем до 20 лет.

- Сумма кредита варьирует в зависимости от платежеспособности получателя и составляет до 90% стоимости строительных мероприятий.

- Обеспечение тоже играет важную роль и предполагает поручительство, залог, страхование ссуды.

Вот такой перечень условий, которые нужно соблюдать для получения ссуды на выгодных условиях. Постарайтесь запомнить их.

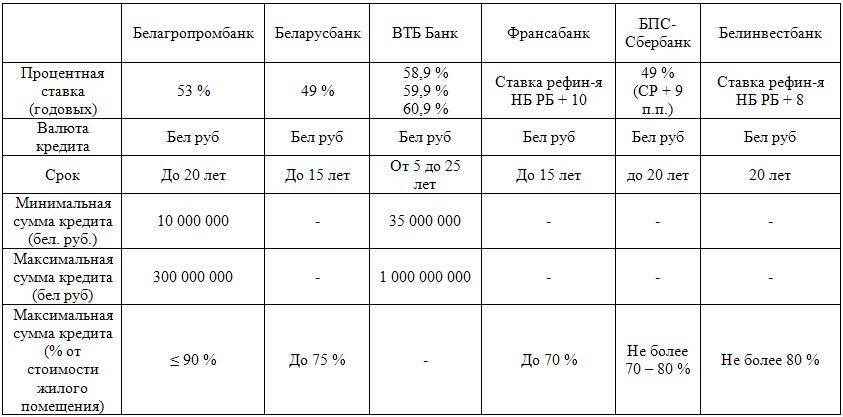

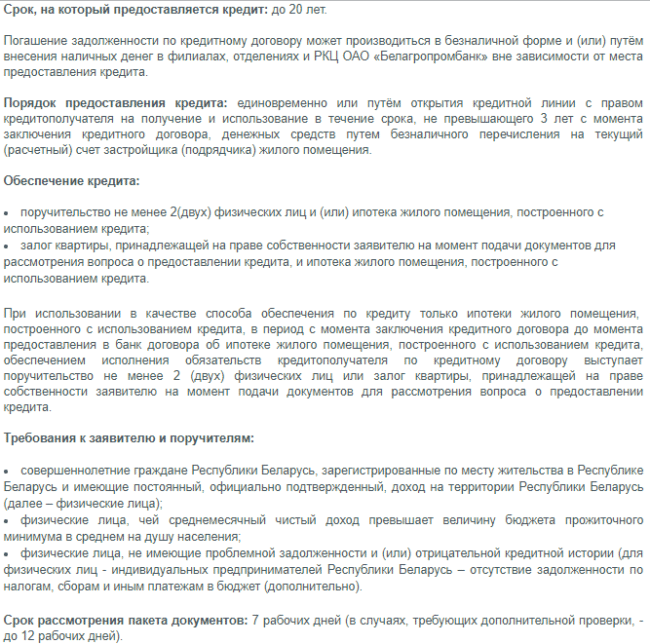

БЕЛАГРОПРОМБАНК

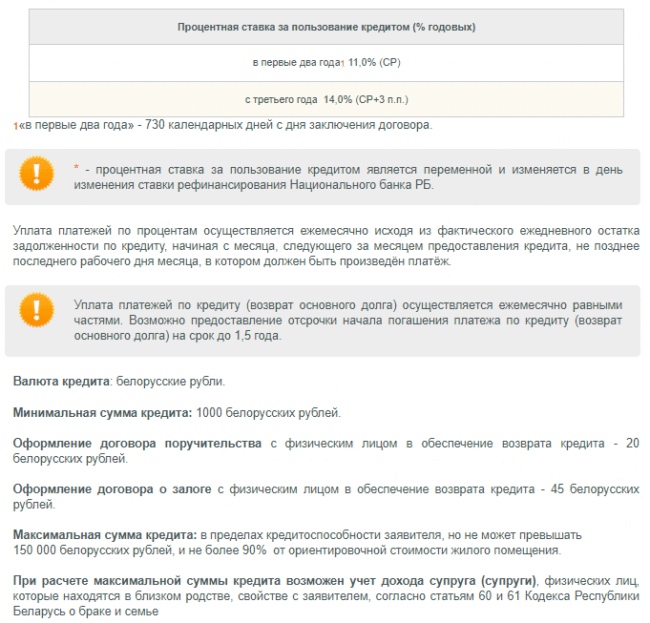

Это ведущее финансовое учреждение страны, предоставляющее кредиты на разные нужды. Судя по названию, можно догадаться, что целью деятельности организации является содействие государству в развитии аграрной сферы. Это говорит лишь о том, что заемщики могут рассчитывать на наиболее выгодные условия кредитования на строительство жилья. А вот несколько особенностей, которые подразумевает данная организация:

- ставка % за пользование ссудой носит переменный характер и может меняться в соответствии с колебаниями ставки рефинансирования в рамках Центробанка. В первые два года она будет составлять 11%, с 3-го – 14%;

- выплата долга осуществляется ежемесячно в соответствии с фактическим ежедневным остатком долгового обязательства по кредиту;

- погашение происходит аннуитетами (равными платежами), у банка есть возможность предоставления отсрочки на суммарный срок до полутора лет;

- валюта, в которой предоставляются средства – бел. рубли;

- обязательно происходит оформление договорных отношений о залоговом и поручительском обеспечении займа;

- максимальная сумма кредита не может быть больше, чем 150 000 белорусских рублей, а также она не должна превышать величину, составляющую 90% от примерной стоимости работ;

- погашение долга может происходить в наличной или безналичной форме;

- срок пользования ссудой составляет до 20 лет, возможно досрочное погашение;

- в качестве поручителей нужно выбрать двоих и более физических лиц, а также надо предоставить залог.

Вот несколько основополагающих требований, на основании которых вы сможете выгодно получить ссуду:

- достижение совершеннолетия;

- регистрация по месту жительства;

- наличие официального дохода;

- отсутствие долгов и отрицательной кредитной истории.

Итак, мы рассмотрели, как получить кредит на строительство частного дома в Беларуси. Сделать это достаточно просто, если соблюдать условия, предлагаемые банковскими организациями, и соответствовать всем их требованиям

Также важно выбрать подходящую программу, отвечающую вашим пожеланиям и предпочтениям. Мы рассмотрели самые популярные предложения от ведущих белорусских банков

Сколько придется платить?

Предположим, вам не хватает для покупки квартиры 20 тысяч долларов (условно – 40 тысяч белорусских рублей). Мы рассчитали платежи и переплату на примере кредита от Банка БелВЭБ (самая низкая основная процентная ставка).

Максимальный ежемесячный платеж для такого кредита на срок 20 лет составит примерно 600 рублей, а общая переплата – около 52 216 рублей (если погашать все в срок и по графику).

Выбрать подходящий кредит в банках Беларуси:

Партнер проекта:

Группа компаний «А-100 Девелопмент» 12 лет успешно работает на рынке недвижимости Беларуси. Сейчас компания предлагает специальные условия приобретения готовых квартир в жилых районах «Новая Боровая» и «Зеленый Бор» – 5,5% годовых, что является самым низким показателем на белорусском рынке.

Группа компаний «А-100 Девелопмент» 12 лет успешно работает на рынке недвижимости Беларуси. Сейчас компания предлагает специальные условия приобретения готовых квартир в жилых районах «Новая Боровая» и «Зеленый Бор» – 5,5% годовых, что является самым низким показателем на белорусском рынке.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

В настоящее время многие люди мечтают перебраться из шумного мегаполиса за пределы города, ближе к природе, или просто иметь дачу, куда можно приезжать на выходные для культурного отдыха, и белорусские граждане не являются исключением. Поэтому предприимчивые банки стали предлагать кредиты на строительство жилья в Беларуси. Рассмотрим основные предложения и тонкости выбора подходящих программ кредитования.

Льготный кредит на жилье: есть ли у вас возможность его получить?

Многие белорусы искренне считают, что получить заем на выгодных основаниях может только молодая или многодетная семья. Это не так. Ныне действует целый ряд законов, дающих возможность практически всем категориям нуждающихся:

- Указ Президента №240 от 4 июля 2017 года «О государственной поддержке граждан при строительстве (реконструкции) жилых помещений» дает возможность на получение адресной помощи в виде субсидии;

- Указ №474 от 10 декабря 2018 года содержит положения о возможности погашения государством части процентов по кредиту;

- Указы Президента №120 и №185 регламентируют выдачу займов на льготных основаниях для молодых и многодетных семей, а также для всех, кто желает приобрести жилье в городах и селах численностью менее 20 тысяч человек.

Особые условия предоставления льгот действуют и на юго-востоке Могилевской области – в Хотимском, Костюковичском, Климовичском, Славгородском, Краснопольском, Чериковском и Кричевском районах. Жители этого региона могут получить заем под 1% на срок до 20 лет при условии, что будут проживать и официально работать в районе не менее 10 лет. В случае нарушения этого пункта кредит может быть пересчитан под коммерческий процент.

Субсидирование кредитов по Указу №240

По сути своей адресная государственная поддержка – это не льготный кредит в классическом его понимании, а получение вполне конкретной суммы на его погашение. Размер же напрямую зависит от категории граждан: одним может быть погашена вся сумма полностью, другим – лишь часть процентов по жилищному займу.

Порядок получения адресной помощи более трудоемкий, чем обычное оформление в банке:

- Для начала нужно собрать пакет документов и стать на очередь как семья, нуждающаяся в улучшении жилищных условий (подробнее в статье Очередь нуждающихся на улучшение жилищных условий);

- Обратиться в исполком по месту проживания с заявлением на получение адресной помощи;

- Оформить договор купли-продажи и коммерческий кредит на общих основаниях в одном из 5 банков: Беларусбанк, БелВэб, БПС-Сбербанк, Белинвестбанк или Белагропромбанк.

Копии всех договоров с банком и с собственником жилья нужно также предоставить в исполком. На основании полученных сведений будет выделена финансовая помощь, которая направляется для погашения процентов или основного долга.

Результатом получения льготного субсидируемого кредита на жилье в 2020 году станет получение более выгодных условий погашения, а для некоторых категорий граждан и вовсе полное покрытие всей суммы.

Расчет погашения процентов ведется исходя из ставки рефинансирования Центробанка РБ, которая с 28 июня 2018 года стабильно удерживается в рамках 10%. Для удобства расчетов примем ее как величину постоянную, но имейте ввиду, что при ее изменении будет меняться и размер ежемесячного платежа.

Покрытие льготного кредита субсидией по Указу №240

Покрытие основного долга

Многодетные семьи (4 и более детей в возрасте до 23 лет)

13%, но не более всех процентов по займу

Многодетные семьи с 3 детьми

12%, но не более всей ставки банка

Детям-сиротам старше 18 лет или вступившим в брак

12%, в рамках процентной ставки

Гражданам, имеющим право на внеочередное получение жилья

Семьям, в которых проживают инвалиды 1 или 2 группы

Гражданам, проживающим на съемном жилье или в общежитии не менее 10 лет

Нуждающимся в улучшении жилищных условиях и стоящим на очереди

Стоит иметь ввиду, что получение субсидии не лишает вас права на получение льготного кредита в дальнейшем. То есть, если вы оформите субсидию как молодая семья, а со временем перейдете в статус многодетной, условия могут быть пересчитаны при условии своевременного обращения в банк с соответствующими документами.

На бумаге субсидия есть, а на счетах пусто?

«Я многодетная мать, у меня трое детей, — пишет читательница. — По закону имею право на субсидию от государства на улучшение жилищных условий. Мне она и была выделена в сумме 34 600 рублей. Но чтобы воспользоваться этими деньгами, я должна взять кредит в банке на 20 лет под 11,75% на эту сумму. Расклад такой: 95% от этой суммы и 10,75% будет оплачивать государство. Мне же остается выплатить 5% от озвученной суммы (это 1700 рублей) и оставшийся 1% по кредиту. То есть мой самый большой платеж составит 36 рублей за первый месяц, потом меньше.

Так вот, столкнулась я (и не только я) с такой проблемой: государство субсидию выделяет, а банк может отказать в ее выдаче! Как это понимать? Почему банки имеют право на отказ в выдаче кредита на субсидию, если государство ее выделяет?! Разве это правильно? Многие семьи имеют испорченную кредитную историю, и разве это должно влиять на улучшение их жилищных условий?

И еще очень смешной и нелогичный факт: чтобы мне взять кредит в „Беларусбанке“ на субсидию на 34 600 рублей, из которых моя доля платежа всего 1700 рублей на 20 лет, мне надо найти аж двух поручителей (это так по 240-му указу президента)! Это смешно: для платежа, равного 36 рублям в месяц, мне надо два поручителя, которых нынче не так уж легко найти. Хотелось бы узнать тогда, какой смысл в подобной государственной поддержке, если по тем или иным причинам не все могут ею воспользоваться? Почему государство одобряет, а банк отказывает?»

Часто задаваемые вопросы

Вопрос номер 1: какие преимущества есть у кредита, оформляемого на полученный государственный контракт?

Ответ: 1. Вы можете участвовать сразу в нескольких контрактах и на каждый заключать кредитный договор. Количество договоров на одну компанию не ограничено, так как обеспечением является выручка. 2. Вы можете полностью или частично досрочно погашать ссуду и сэкономить на процентах. 3. Вы можете освободить от обеспечения контракта средства компании и направить их на развитие других областей бизнеса. 4. формирование положительного кредитного рейтинга для компании.

Вопрос номер 2: если я выполнил все условия, закрыл контракт и кредит могу ли я вновь воспользоваться кредитной линией от банка?

Ответ: да, в соответствии с условиями по договору, в том случае если она возобновляемая. Если кредитная линия не возобновляемая, то необходимо сделать запрос в банк.

Преимущества кредита от Беларусбанка

Кредит на строительство жилья в Беларусбанке обладает определёнными преимуществами

, а именно:

- Комиссии не взимаются

при погашении ссуды досрочно. - Способы погашения

довольно разнообразны – Онлайн-банкинг, инфокиоски. Также можно настроить автооплату. - Справки о доходах можно не предоставлять

при получении пенсии или зарплаты в Беалрусбанке.

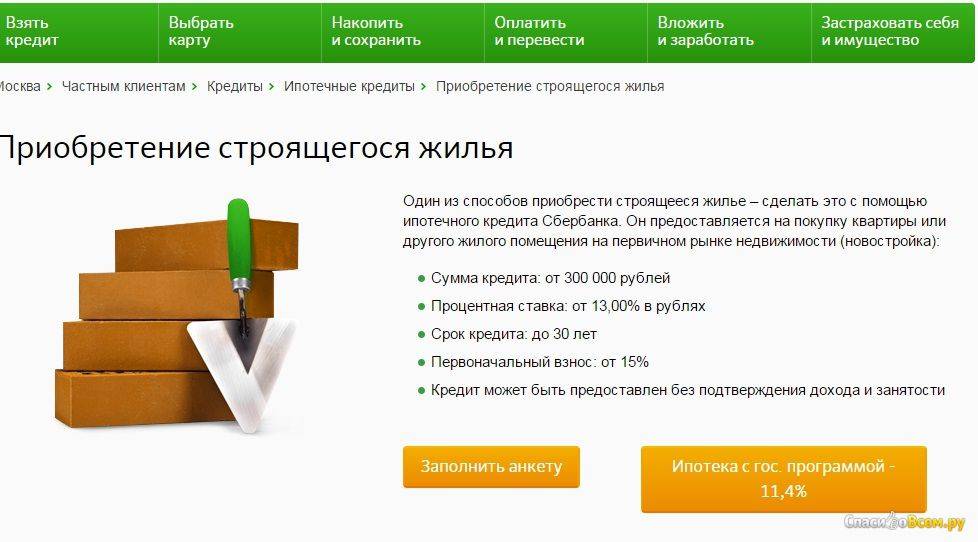

Основную финансовую поддержку для граждан РБ оказывает главный государственный банк страны – Беларусбанк. Кредит на покупку жилья в этом учреждении можно получить по нескольким программам, включая льготные предложения. При отсутствии каких-либо льгот клиент может воспользоваться классической программой для приобретения собственной недвижимости.

Банковское предложение «Кредит на приобретение жилья» позволяет получить на заемные средства:

- жилое помещение (квартира, дом);

- часть жилого помещения (изолированная комната(-ы) в квартире, несколько комнат в доме);

- долю в праве собственности на жилье;

- жилое помещение, построенное по государственному заказу.

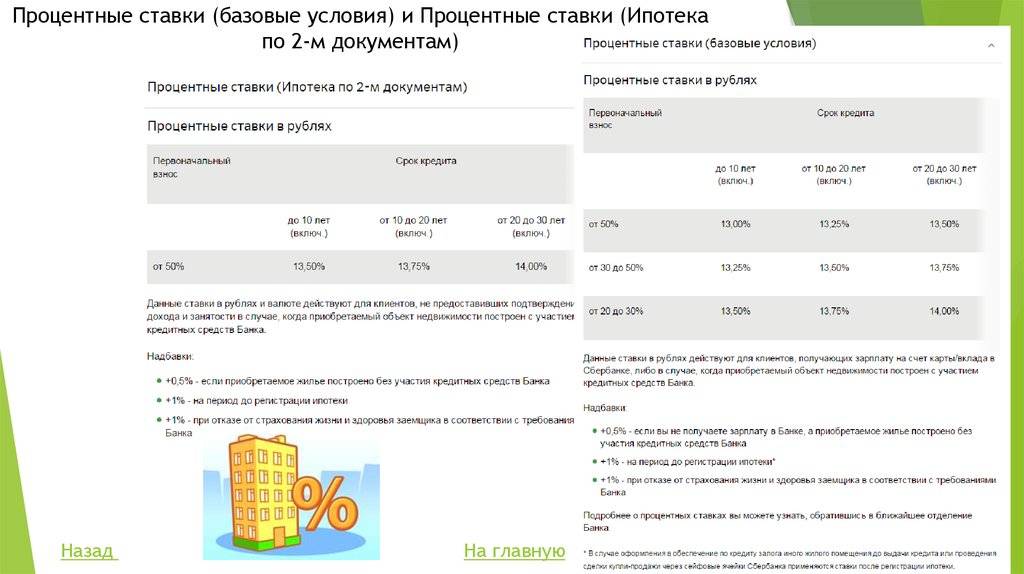

Процентные ставки

Деньги можно получить под процентную ставку от 13,5% (ставка рефинансирования НБ РБ + 3 пункта) для обычных клиентов. Наличие льгот позволяет снизить ее до 8,5%, а для отдельных категорий лиц – до 3% (для состоящих на учете нуждающихся в улучшении жилищных условий, определенных в указе Президента РБ №13). Процент по кредиту плавающий и изменяется в соответствии со значением ставки рефинансирования НБ РБ, которую можно узнать на официальном сайте учреждения.

Беларусбанк допускает досрочное полное и частичное погашение ссуды без наложения каких-либо санкций.

Для осуществления выплат доступно несколько удобных способов оплаты, в том числе и М-банкинг.

Способы оформления в Беларусбанке

Беларусбанк предлагает получить заем тем, кто проживает на территории Беларуси. Не имеет значения, является ли потенциальный клиент гражданином Беларуси. Согласно условиям кредитной организации, достаточно постоянного проживания в Республике Беларусь. Оформить кредит можно одним из способов:

- при личном обращении в филиалы банка;

- с помощью инфокиосков;

- в системе М-банкинга;

- звонком в колл-центр;

- через интернет.

Заемщик выбирает самостоятельно оптимальный вариант оформления.

Через интернет

Виртуально заполнить заявку можно на сайте или в через личный кабинет.

На сайте

Зайти на вкладку Кредиты.

Здесь можно воспользоваться подбором кредита по параметрам.

И далее пользователю следует заполнить онлайн-заявку на выбранный займ.

В течение рабочего дня заемщик получит предварительное решение по заявке.

Через личный кабинет

Регистрация в системе интернет-банкинга для получения возможности оформлять заявления на услуги является обязательной.

Как зарегистрироваться

Для регистрации в персональном аккаунте достаточно на официальной странице Беларусбанка в правом верхнем углу нажать кнопку «Перейти».

В открывшемся окне следует выбрать Онлайн-регистрацию.

Во вкладке «Интернет регистрация» пользователю предлагается ознакомиться с публичной офертой.

В анкете обязательными являются все поля.

После успешного внесения личных данных система попросит оплатить услугу предоставления доступа к личному кабинету.

Далее следует ожидать получения карты сессионных кодов для доступа в интернет-банкинг около 10 дней. Карта будет доставлена на домашний адрес почтой.

Авторизация

Если процедура регистрации пройдена успешно и клиент получил карту сессионных кодов, производится авторизация пользователя в системе. Для этого можно использовать инфокиоск, где карта активируется, а с помощью логина и пароля предоставляется доступ на сайт.

После авторизации клиенту доступны все виды услуг, в том числе и оформление заявки на кредит.

В системе М-банкинга

Пользователи мобильного приложения от Беларусбанка также могут оформить заявку на кредит и получить средства без непосредственного обращения в банк. Для этого необходимо зайти во вкладку Кредиты и выбрать сервис Оформить заявку на кредит. После рассмотрения заявления в системе будет дано предварительное решение и в течение рабочего дня средства поступят на платежную карту клиента.

Через инфокиоск

Через Инфокиоски заемщики могут выполнить множество операций, в том числе подать заявку на кредит. Все операции выполняются при наличии у клиента действующей карточки от Беларусбанка. Выбрав в меню пункт Операции по карточке, следует ввести ПИН-код. Далее в разделе Сервисные операции выбрать функцию Заявки в банк, далее выбрать вид займа, заполнить анкету и дождаться ответа Банка.

По телефону банка

Если возможность подключения к интернету отсутствует, взять заем в Беларусбанке можно с помощью обращения на горячую линию кредитной организации по номеру +375 17 218-84-31 или на короткий номер 147. Сотрудники помогут оформить заявку.

При этом клиент должен подготовить пакет документов, который будет находиться рядом и потребуется для оформления:

- действующий паспорт;

- справка о доходах с места работы.

Заявку операторы могут принять в рабочее время, согласно регламенту банка.

Личное посещение банка

Многие клиенты предпочитают оформлять кредит непосредственно в банковском отделении. Чтобы оформление займа прошло успешно, необходимо заранее подготовить весь комплект документов. Заявки и документы принимаются в отделении Беларусбанка в штатном режиме с понедельника по пятницу в рабочие часы.

В представленном видео дан обзор возможных дистанционных способов оформления кредита от Беларусбанка:

Кредит наличными от Беларусбанка позволяет пользователям получить денежные средства на личные цели. У клиентов есть возможность выбрать оптимальный вариант подачи заявки на получение потребительских кредитов.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читайте материал с отзывами людей о лучших играх для выигрыша денег.

Популярные материалы

Взять кредит без процентов на 100 дней быстро

Кредит на 15 лет на выгодных условиях

Взять кредит в 19 лет под лучшие проценты