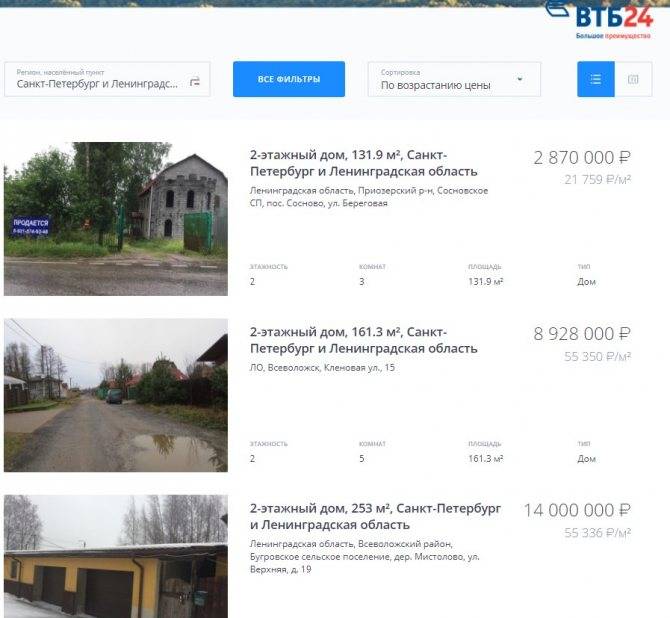

Основные отличия от других видов ипотеки

Дом с участком земли, в отличие от квартиры, сложнее реализовать. Особенно это относится к загородной недвижимости. Поэтому банк выдвигает более жесткие требования к ипотечному кредиту на его покупку.

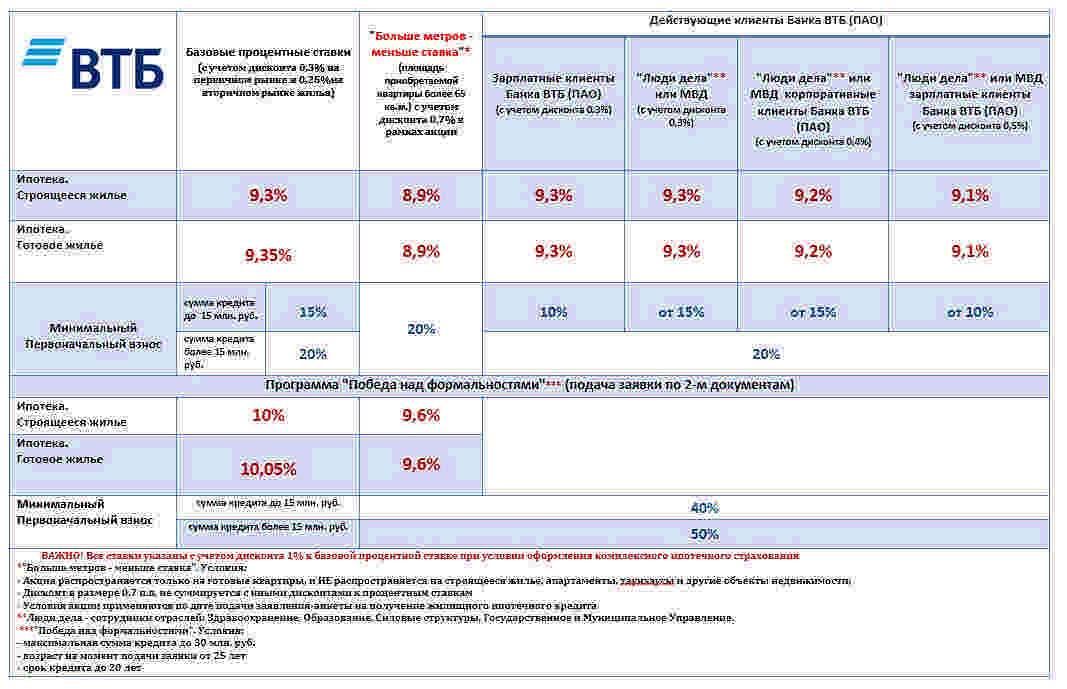

Главной особенностью подобных займов является повышенный размер первого взноса по ипотеке – от 40%, в то время как по другим программам минимальный порог – 15%.

Программы кредитования

Для покупки дома с участком можно воспользоваться двумя ипотечными предложениями «ВТБ»:

- ипотека на готовое жилье, где в качестве залога будет выступать приобретаемый частный дом и участок земли;

- нецелевой кредит под залог имеющейся в собственности недвижимости (данную программу можно рассматривать как альтернативу ипотеке без первоначального взноса).

В «ВТБ» отсутствует отдельная программа кредита на дом с земельным участком.

Выбор программы зависит от конкретных условий заемщика и определяется индивидуально. Приобрести дом с земельным участком можно на таких условиях:

| Условия | Ипотека «ВТБ» на готовое жилье | Нецелевой кредит под залог недвижимости |

|---|---|---|

| Ставка* | 10-11% | От 11,1% |

| Срок | 5-30 лет | До 20 лет (кратно 12 месяцам) |

| Сумма | 8 000 000 руб.** 5 000 000 руб. *** | До 15 млн руб., но не более 50% от стоимости залогового жилья |

| Первоначальный взнос, % | От 40% | Первый взнос отсутствует |

* Итоговая процентная ставка может быть уменьшена для зарплатных и корпоративных клиентов, врачей, учителей, государственных служащих. Дополнительных льгот в рамках ипотеки «ВТБ» с господдержкой по вышеуказанным программам не предусмотрено.

** для Москвы, МО Санкт-Петербурга, ЛО, Владивостока, Екатеринбурга, Тюмени, Калининграда, Ростова-на-Дону, Сочи, Самары

*** для других регионов

Приобрести дом с участком в кредит через “ВТБ” возможно не во всех регионах России.

Банк не работает со сделками по домам с участками в следующих населенных пунктах:

- Калуга (и область);

- Магадан (и область);

- Красноярский край — Норильский г.о. и Таймырский район;

- Пермь и Пермский край;

- Хабаровск и Хабаровский край.

В остальных регионах можно смело подавать заявку и подыскивать подходящие варианты.

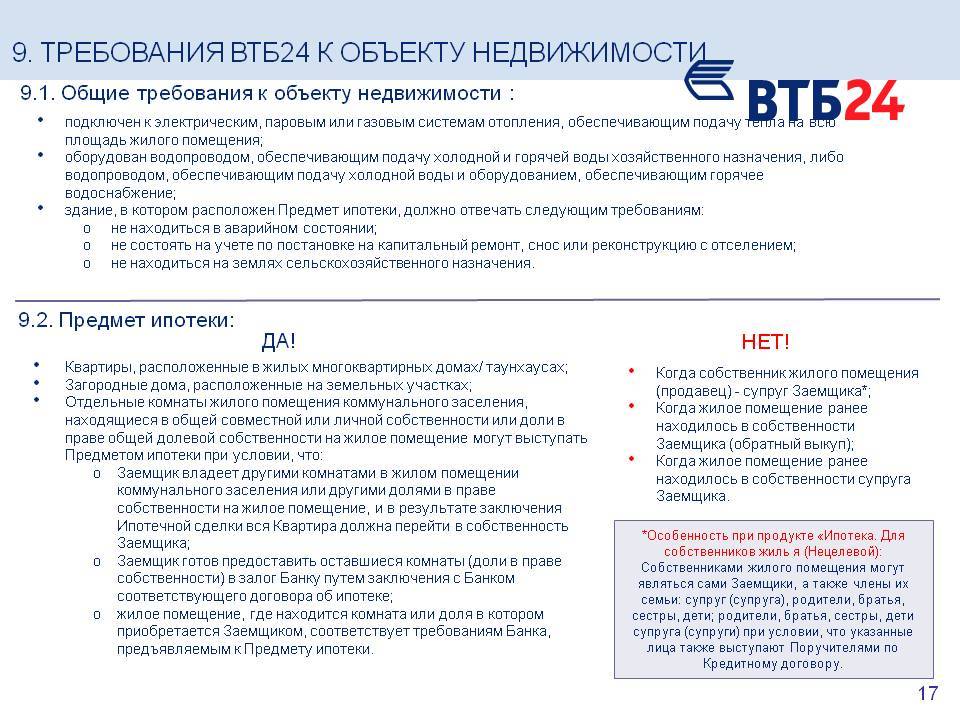

Требования банка к залоговому имуществу

Если в качестве залога выступает дом и земельный участок, дополнительно необходимо учитывать следующее:

- Дом и земельный участок должны находиться в собственности продавца.

- Покупку части дома “ВТБ” не кредитует.

- Допустимые категории земель: ИЖС, ЛПХ, земли для строительства дачных или садовых домов, земли для садоводства и огородничества (например, дома в СНТ), земли сельскохозяйственного назначения с разрешенным использованием под дачное строительство с правом возведения жилого дома.

- Общая площадь приобретаемого дома составляет не меньше 60 кв.м.

- Жилое строение должно находиться на удалении не более 15 км от ближайшего ипотечного центра “ВТБ” (исключения: Москва и область, Санкт-Петербург и область, Владивосток, Екатеринбург, Калининград, Ростов-на-Дону, Самара, Сочи, Тюмень — не далее 30 км).

Также есть отдельные требования к состоянию дома:

- возраст дома не старше 20 лет к моменту проведения оценки (для домов из бруса/клееного бруса — год постройки не ранее 2000);

- допустимый материал дома — кирпич, бетон или бетонные конструкции; брус или клееный брус; легкие стальные конструкции с утеплителем стен;

- подключены, исправны все инженерные коммуникации: проведено отопление, электричество, водопровод или скважина, центральная или локальная канализация;

- остеклены все окна, есть двери и т.д.

То есть дом, в первую очередь, должен соответствовать нормам жилых помещений. Поэтому нужно подготовиться к возможным длительным поискам подходящего жилья.

Как выбрать ипотечный кредит?

Для того чтобы выбрать самую выгодную программу, нужно определить такие критерии:

- Какая сумма первоначального взноса будет внесена вами.

- Какая сумма нужна для приобретения.

- Определить сумму, которую вы сможете отдавать ежемесячно для оплаты кредита.

- Каким видом платежа лучше воспользоваться: аннуитетным или дифференцированным.

- Определится со сроком кредитования.

После оценки предыдущих параметров можно рассмотреть все виды кредитования и сделать выбор.

Оформление ипотеки

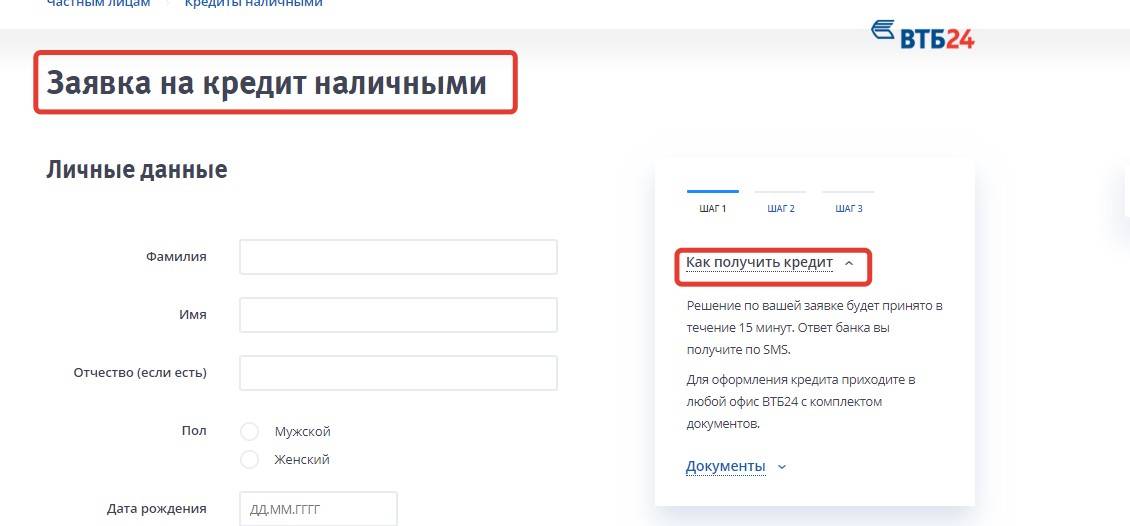

Оформление ипотечного кредитования происходит в несколько этапов и требует, в зависимости от вида ипотечного кредитования, разные документы. Для начала нужно пройти стандартный этап-оценка платежеспособности клиента и определение максимально выдаваемой суммы кредита.

Для этого нужно подать следующие документы:

- Паспорт.

- Заявление.

- Справку о доходах.

- Копия трудовой книжки.

После подачи заявления, банк принимает решение в течение нескольких дней.

При одобрительном ответе, нужно определиться с программой и подать документы:

1. При вторичном или строящимся жилье:

- Свидетельство о госрегистрации права.

- Документ право собственности.

- Техпаспорт.

- Планировка дома.

- Выписки из домовой книги.

- Удостоверение об отсутствии претензий других членов семьи.

- Документ об оценке.

2. Программа строительства жилья на земельном участке:

- Заверенные копии свидетельства о регистрации прав.

- Выписка из кадастровой палаты.

- Документ оценки земельного участка.

- Выписка из ЕГРП.

- Дополнительные документы (доверенности, согласие второго супруга).

После подачи этих документов, банк оценивает свои риски и выдает окончательное решение, после которого происходит передача жилья.

Выплаты долга

Платежи по ипотечному кредитованию бывают двух типов:

- Аннуитетные. Стандартный платеж одинаковой суммой в течение оговоренного срока.

- Дифференцированные. В графике указана минимальная сумма, вносить нужна больше.

Вид платежа прописывается в кредитном договоре и виден на графике платежей.

Для этого вам понадобится:

- Уведомить заблаговременно банк о своем решении, написав заявление.

- До срока погашения внести деньги на счет.

- После прошедшего платежа, взять справку об отсутствии задолженности.

Трудности с возвратом

У многих людей, в связи с потерей трудоспособности или работы, возникает трудная ситуация, при которой заемщик не может погасить ежемесячный платеж. Часто люди теряются, не отвечают на звонки, полностью игнорирует банк.

Но если в случае нецелевого займа вернуть деньги проблемно, то здесь есть залоговое имущество, которое банк вправе изъять. Но он может это сделать через суд.

Если у вас возникла эта ситуация, то стоит знать следующее:

- При потере работы или трудоспособности, уведомите банк об этом. Он может дать отсрочку платежа или предложить другие альтернативные варианты.

- Если оформлялась страховка и у вас страховой случай, обратитесь в компанию.

- При небольшой просрочке есть возможность перекредитоваться в другом банке. Но здесь придется собрать документы, и ждать одобрения.

- Написать заявление на реструктуризацию долга в банке. Кредитное учреждение всегда идет навстречу клиенту.

Как рассчитать кредит

Чтобы рассчитать основные параметры ипотечного кредита, такие как: ежемесячный платеж, сумма переплаты, максимальная сумма займа, используются ипотечные калькуляторы.

С их помощью можно произвести предварительные расчеты и подобрать комфортные условия ипотеки самостоятельно еще до обращения в банк.

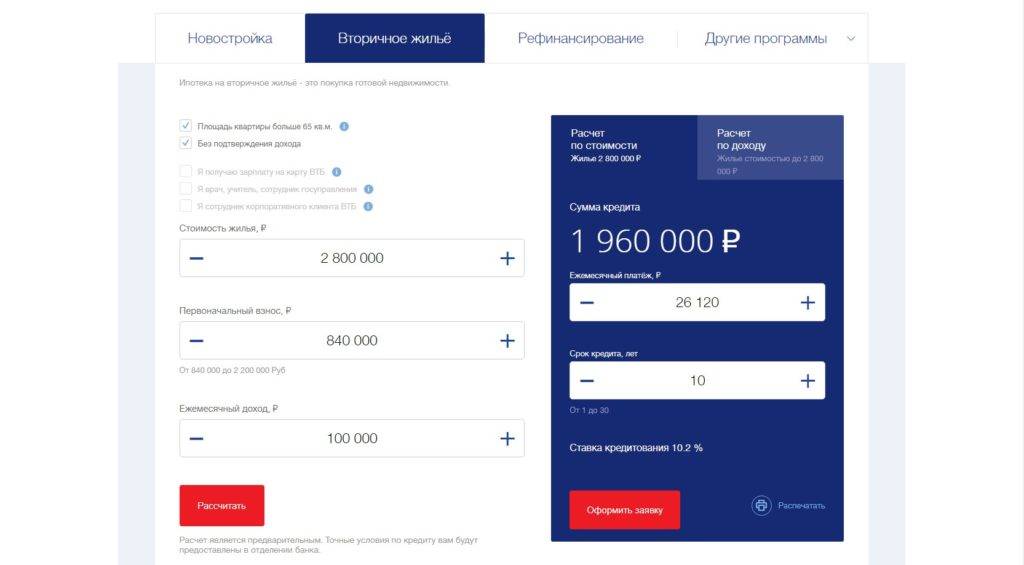

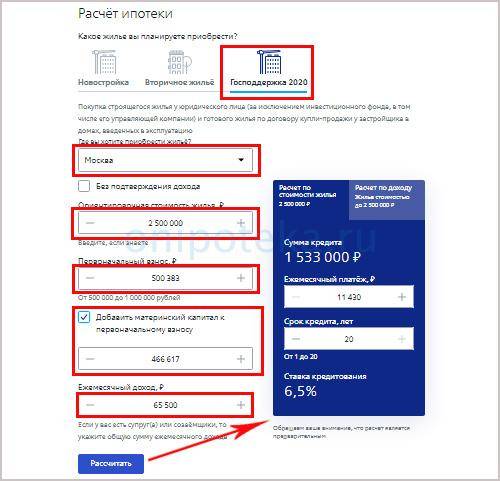

Для расчета подойдет любой ипотечный калькулятор, включая разные приложения для смартфонов или компьютера. Однако целесообразнее воспользоваться ипотечным калькулятором, размещенным на официальном сайте «ВТБ». Он размещен на каждой странице сайта с ипотечным продуктом. Например, вот калькулятор для расчета .

В зависимости от изначальных условий заемщик может выбрать вариант расчета по доходу или по стоимости приобретаемой недвижимости. Затем необходимо ввести запрашиваемые параметры (срок, сумма кредита, доход, первоначальный взнос) и нажать «Рассчитать».

Удобно, что процентную ставку калькулятор проставит самостоятельно после заполнения основных параметров кредита.

Самостоятельный расчет носит предварительный характер. Точные параметры кредита будут определены ипотечным менеджером в банке.

Условия

Банковский продукт представлен Банком Москвы, объединенным с группой ВТБ24.

В связи с тем, что при оформлении ипотеки земля становится предметом обеспечения, с заключением договора связаны некоторые особенности:

- участок должен располагаться в удаленности не более 100 метров от городской границы желательна отметка не более 30 км для повышения шансов на получение положительного решения по заявке на кредитование;

- назначение земель должно быть с целью возведения объекта индивидуального строительства, при оформлении надела для ведения сельского хозяйства не допускается, возможно подписание договора на угодья для ведения личного подсобного хозяйства при строительстве на них пригодного для проживания строения;

- документация на землю должна находится в соответствии с требованиями действующего законодательства, если в наличии договор на аренду, разрешение на право бессрочного или наследственного владения, то такая недвижимость не пройдет контроль ни одного банка, в том числе ВТБ24, сначала необходимо пройти приватизацию, получить свидетельство на собственность продавцу, только после этого возможно заключение договора ипотеки;

- на участок должны быть оформлены документы, подтверждающие границы земли, таковыми является кадастровый план и при наличии споров между собственниками соседних наделов – межевое дело с актом согласования границ;

- обеспечение воды обязательно, желательно, чтобы к месту были подключены системы коммуникаций для проведения их после строительства жилого дома в помещения для нормального проживания в благоустроенных условиях;

- земля должна находится в доступной местности, к которой проведена дорога, возможен подъезд.

Поскольку такой вид сделки обусловлен определенным статусом недвижимости, а объект ипотеки считается неликвидным – покупательная способность в отношении очень низка, по таким кредитным программам предусмотрены повышенные процентные ставки в размере до 20% ежегодно. Такой тариф согласно кредитной политике банка позволяет гарантировать покрытие рисков невыплаты долга.

ВТБ24 готов выдать под покупку земли кредит в достаточно крупной сумме относительно других учреждений – до 50 млн руб. Такие участки подойдут не только для целей индивидуального строительства, но для коммерческих целей для получения прибыли предприятиями.

На каких условиях банк ВТБ выдает ипотечный кредит на приобретение частного дома

Банк ВТБ выдает кредиты на приобретение жилых домов на таких условиях:

Срок выплаты кредита — максимум 30 лет;

Минимальная ставка (может быть только при имеющемся договоре о комплексном страховании) — 10.1%;

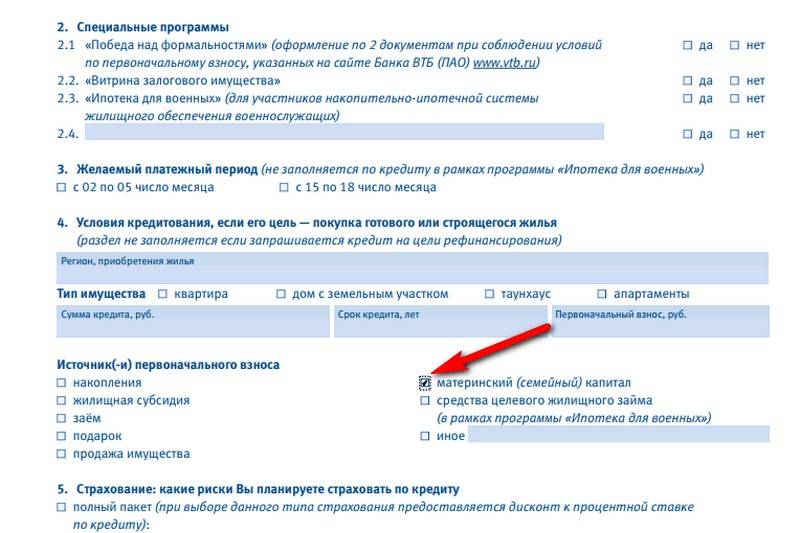

Необходимо внести первоначальный взнос, сумма которого составляет 30% от цены дома. Если есть сертификат на материнский капитал, то рассчитаться можно им

Важно знать, что сумма материнского капитала не должна превышать 10% от суммы кредита. Остальные 20% должны быть внесены собственными накопленными средствами.

Кредиты выдаются на сумму от 500 000 руб

до 8 000 000 руб.

Жилое строение должно находиться на расстоянии не более 30 км от отделения ВТБ, в котором был оформлен ипотечный кредит.

Возраст жилого строения не должен превышать 20 лет.

На жилье в некоторых районах Красноярского края и в Магаданской области кредиты не выдаются.

Сложно найти программы по кредитованию физических лиц на приобретение земельного участка с последующим строительством на них дома. Единственной альтернативой будет взятие ипотечного кредита на приобретение полностью готового частного жилья.

Как взять кредит под залог земельного участка в втб 24

Если остановить свой выбор на ВТБ 24, то кредит может выплачиваться в течение нескольких лет, или даже десятков лет, что делает подобное решение достаточно щадящим.

Теперь о том, как взять кредит на покупку земли в втб 24. Здесь в роли клиента может выступать непосредственно заемщик, созаемщик, или даже поручитель. Кредит оформляется так:

- Сначала для кредитования нужно оформить заявление на получение ипотеки. Это можно сделать онлайн, позвонить в офис банка, или прибыть туда лично;

- Собирается полный пакет с документами, за исключением тех, что относятся непосредственно к земельному участку;

- На участок вызывается оценщик, чтобы рассчитать стоимость земли;

- Когда приходит одобрение банка, предоставляется необходимый перечень документов по залогу земли;

- Заявитель получает за недвижимость оговоренную по условиям заема сумму денег.

Самыми сложными из этого перечня этапов справедливо считается сбор документов (о чем будет более подробно сказано ниже) и вызов оценщика. В последнем случае услуга оплачивается заемщиком. Лучше всего обращаться за этим к компании, сотрудничающей с выбранным банком. Тогда можно рассчитывать на получение наиболее выгодных условий.

Условия ипотечного кредита для приобретения участка

Теперь о том, каковы стандартные условия ипотечного кредита на землю у ВТБ 24. Здесь предусмотрен срок выплаты до 30 лет — один из самых длительных, по сравнению даже с другими банками, не говоря уже про частных кредиторов. Сумма кредита так же довольно велика — от 1,5 до 90 миллионов рублей. Разумеется, земельный участок должен соответствовать получаемой сумме.

Кредитная ставка на недвижимость здесь довольно низкая, и составляет всего 12%. Это минимальный показатель, разумеется, но, учитывая, что таковой у других банков составляет не менее 15% (у Сбербанка) — разница существенная, особенно при больших суммах.

Требования к клиенту стандартные. Он должен быть совершеннолетним (от 18 лет), быть гражданином России, иметь регистрацию в том городе, где работает выбранный филиал банка, обладать минимальным стажем работы и платежеспособностью для покупки и первого взноса, которые подтверждены соответствующими документами.

Перечень документов для получения ипотеки на земельный участок

Собираясь взять ипотеку под залог земельного участка, необходимым условием является предъявление следующего перечня документов:

- оригинал паспорта;

- оригинал свидетельства о браке, на случай, если земля была куплена уже после бракосочетания;

- нотариально заверенные согласия для передачи недвижимости в залог от обоих супругов, если они являются совладельцами;

- перечень правоустанавливающих бумаг на земельный участок;

- документы, которые указывают целевое назначение территории;

- военный билет (опционально);

- справки, которые подтверждают платежеспособность клиента для покупки (трудовая книжка, 2-НДФЛ и т. п.).

В некоторых случаях от заемщика могут потребоваться еще какие-либо документы, но это — основной набор.

Какие требуются документы

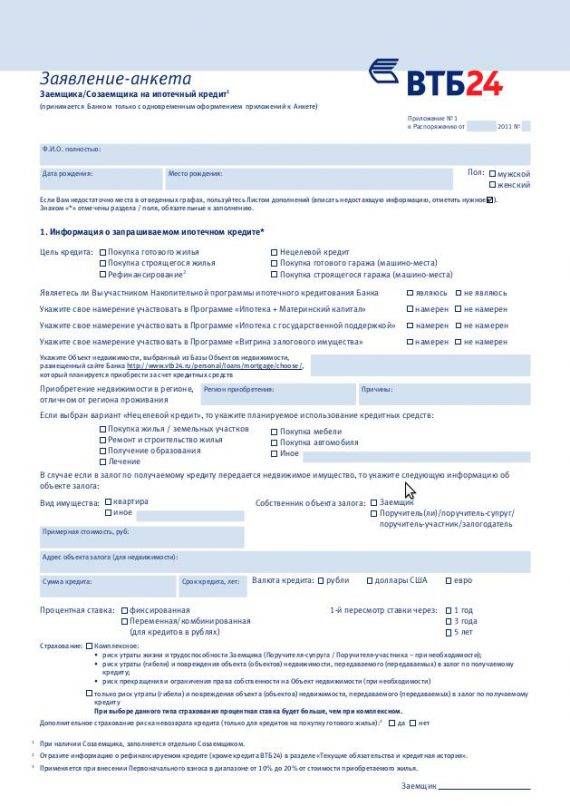

Ипотечный заем, как и все прочие виды кредитования, всегда требует при оформлении довольно внушительную документальную базу.

Подающий заявку человек должен к ней приложить следующие бумаги:

- заполнить анкету-заявку по форме банка;

- гражданский паспорт;

- прописка (регистрация места проживания) должна быть в той же местности, что и территориальное нахождение хотя бы одного офиса банка;

- трудовая книжка подается вместе с копией, которая заверяется работодателем;

- если требуется, то нужно подготовить копию трудового соглашения с заверением работодателя;

- правоустанавливающие документы на залоговое имущество – свидетельство о регистрации собственнических прав, договор купли-продажи, мены, дарения, свидетельство о принятии наследства и прочее;

- техническая документация на земельный участок – техпаспорт, спецификация, план участка;

- техническая проектная документация для постройки дома на земельном участке (если требуется) – техпаспорт, выписка из кадастра, ЕГРП, результат оценки земли;

- согласие совладельца, если залоговое имущество будет предоставляться под ипотеку такое, где есть несколько владельцев по нему;

- подтверждение основного дохода (держателей зарплатных карт и участников зарплатных проектов это не касается) – справка формы 2-НДФЛ либо же сдается на бланке банковской формы;

- любой документ, который может гарантировать дополнительную платежеспособность – сертификаты с господдержкой, сертификат материнского капитала, подтверждение получения дополнительного дохода от сдачи в аренду квартиры, автомобиля и другое;

- если будут выступать обеспечителями гарантий по ипотеке поручители, тогда они сдают свой пакет бумаг – гражданский паспорт, подтверждение доходов;

- в случае, когда в сделке второстепенный участник (или участники) будет представителем интересов основного участника, тогда следует у нотариуса сделать доверенность, которая уполномоченным лицом будет сдаваться в банк вместе со своим гражданским паспортом.

Доход требуется подтверждать перед банковским сотрудником для того, чтобы специалист смог рассчитать ваш ежемесячный платеж. Его величина не должна превышать 40% от вашего среднемесячного основного заработка.

В противном же случае, банк будет вынужден отказать в сделке, либо же предложит заявителю представить еще 2-х поручителей, готовых взяться за совместное исполнение обязательств по ипотеке.

Требования к объекту

Объект ипотеки в обязательном порядке должен соответствовать всем требованиям и ожиданиям ВТБ 24, о которых клиент заранее оповещается.

Земельный участок должен иметь следующие параметры:

располагаться от черты города на расстоянии не дальше 100 км;

участок земли размеров меньше 6 соток к рассмотрению приниматься банком не будет;

расположение земли не должно быть в черте специальных запретных зон – лесного хозяйства, заповедников, санитарных зон, военных охраняемых объектов, водоохраной зоны, резервной и другой;

для выдачи ссуды под сельскохозяйственные нужды земля будет оценена недорого;

участок под застройку дома должен соответствовать всем строительным, экологическим и геодезическим нормативам, установленным в законодательстве РФ;

обязательная транспортная доступность к земельному участку;

неподалеку от участка земли должны располагаться необходимые коммуникации – линии электропередач, водопровод и прочее (особенно это важно для земли, которая должна использоваться под застройку дома);

обязательно требуется предварительное проведение процедуры межевания и оценки участка.

При этом также сохраняются требования и к самим заемщикам, которые должны им соответствовать. К таким критериям относятся следующие параметры, которым заемщик обязан соответствовать, если хочет получить ипотеку:

| гражданство России | обязательно |

| возрастной критерий | от 21 до 65 лет на момент подписания договора или погашения суды |

| официальное трудоустройство заемщика | обязательно |

| высокий уровень доходов | не менее 30 000 – 50 000 рублей в зависимости от желаемой суммы займа |

| стаж работы на последнем рабочем месте | не менее 3-х месяцев, а общий трудовой стаж – не менее 12 месяцев |

| наличие кредитной истории с отменным статусом | обязательно |

Получается, что в банке ВТБ 24 практически невозможно получить земельную ипотеку пенсионеру либо студенту. Зарплатным клиентам проще – они совсем могут оформлять ипотеку с минимальным пакетом бумаг и не подтверждать свой доход.

Другие выгодные банковские программы

Заемщикам доступно приобретение жилья, которое было отобрано банком у недобросовестных клиентов. В собственности ВТБ находится много недвижимости во всех уголках страны. В каталоге банка можно найти огромное количество частных домов, коттеджей и земельных участков. Все эти объекты можно приобрести за собственные средства, а также взять в кредит.

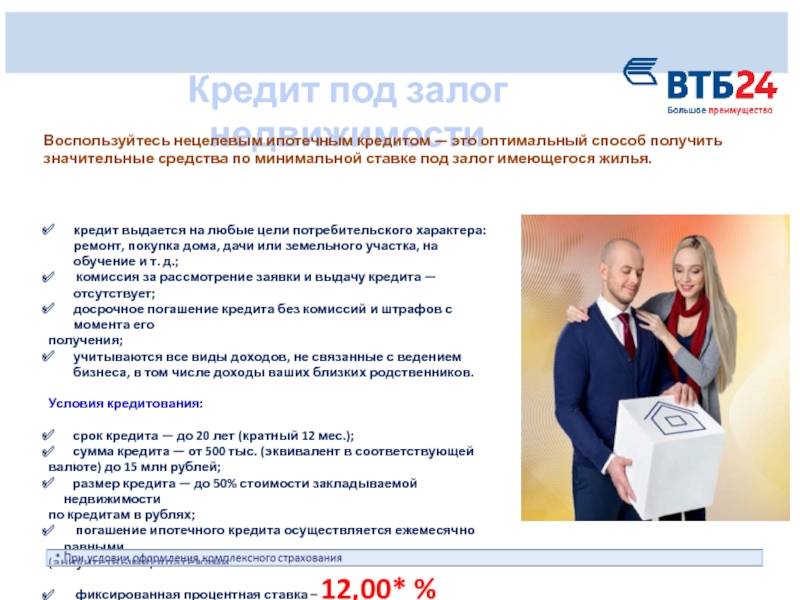

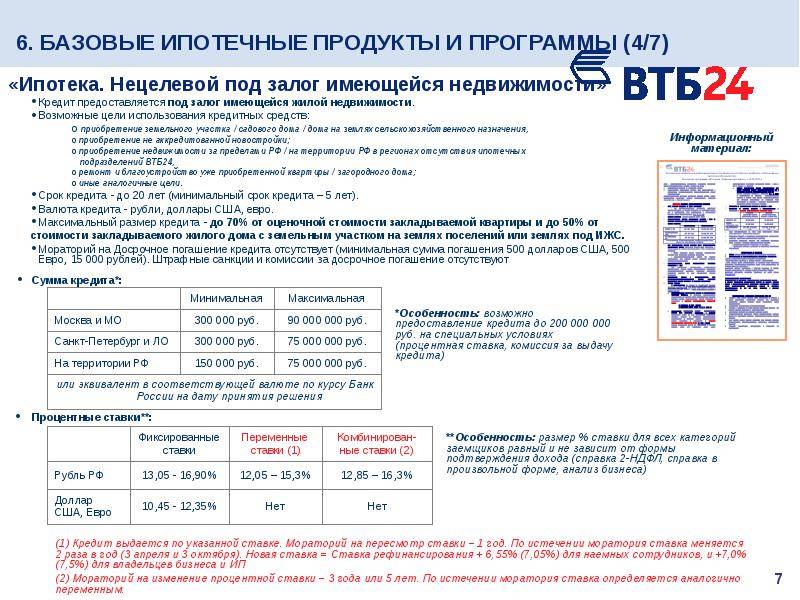

Еще одним способом оформления кредитных средств для строительства собственного дома является ипотека под залог. Данный вид кредитования подойдет лицам, которые уже имеют какую-либо недвижимость в собственности.

Человек, имеющий свою собственную квартиру в городе, может под залог взять в банке кредит на приобретения строительных материалов для загородного дома. Данное кредитование не является целевым. Кредиты под залог даются на более простых условиях и с более низкой процентной ставкой.

Для оформления кредита под залог требуется:

- Предоставить имеющуюся в собственности недвижимость и указать ее оценочную стоимость.

- Предоставить данные о размере своего дохода в месяц.

- Банк уточнить еще некоторые данные. К примеру, относитесь ли вы по роду своей профессии к категории «Люди дела». К ней относятся работники сферы образования, медицины, работники милиции, таможни и налоговой инспекции. В данном случае процентная ставка для вас будет дополнительно снижена на 0.3%.

Оформлять кредит под залог можно, если нет альтернативных вариантов получения средств

Важно понимать, что до момента полного погашения кредита залоговая недвижимость будет находиться в собственности банка

Несмотря на отсутствие в банке ВТБ программы по кредитованию строительства собственного дома, есть несколько других кредитных продуктов, которыми можно воспользоваться для достижения своей цели. Есть возможность оформить нецелевой кредит. Для того чтобы процентная ставка по кредиту была меньше, можно воспользоваться услугами кредитного пакета «Залоговое имущество».

Погашение ипотеки

Вносить ежемесячные платежи по ипотечному займу можно несколькими способами:

- Погашение через «ВТБ» без комиссии осуществляется путем внесения наличных денежных средств через кассу банка или банкоматы; также оплатить можно с помощью «ВТБ-Онлайн”.

- Погашение безналичным переводом со счетов, открытых в других банках, производится с комиссией банка-отправителя, установленной для рублевых переводов.

- Погашение через отделения Почты России и сеть «Золотая Корона-погашение кредитов» осуществляется с комиссией в зависимости от суммы ежемесячного платежа и установленных тарифов (как правило, 1,9 и 1%, соответственно, но не менее 50 руб.).

При всех способах погашения «ВТБ» не взимает комиссию за зачисление денежных средств на счёт.

При погашении кредита через сторонние организации, путем переводов из других банков необходимо учитывать сроки осуществления этих операций и заблаговременно производить платеж (исходя из отзывов как минимум за неделю).

Ипотечные заемщики «ВТБ» могут погасить свой займ досрочно: частично или полностью, без комиссионных выплат, неустоек и иных ограничений через отделения банка или посредством «ВТБ-Онлайн”.

Ипотека на земельный участок

Банки стараются войти в положение клиента и предоставить как можно более выгодные и привлекательные условия ипотеки.

Существует возможность отказаться от первого взноса или же снизить процентную ставку, а также заслужить повышенное доверие у банка, чтобы точно получить ипотеку.

Ипотека без первоначального взноса

Что делать людям, у которых совсем нет никаких накоплений?

Некоторые банки предлагают отказаться от первого взноса и выплачивать сумму ипотеки, вроде бы, на таких выгодных условиях.

Это очень заманчивое предложение, но банки тоже перестраховываются и требуют выполнения дополнительных условий взамен первоначального взноса по ипотеке.

Это может быть внесение под залог недвижимости, уже находящейся в собственности клиента (которая полностью способна покрыть стоимость ипотеки и процентов по ней).

Россельхозбанк практикует вариант повышения процентной ставки в несколько раз, взамен первого взноса, или сокращает срок, на который выдается ипотека.

Возможен вариант, когда первый взнос по ипотеке выплачивается государством или иной структурой или же гарантируется ценным документом или сертификатом.

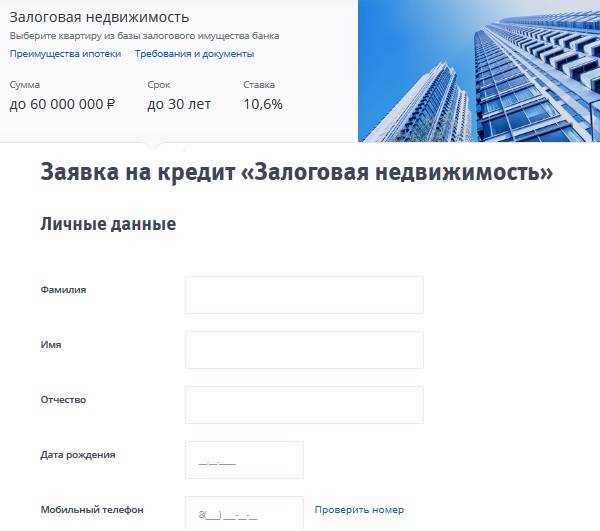

Ипотека под залог

Этот вид ипотеки является проверенным годами, так как используется давно.

Суть заключается в том, что уже имеющаяся недвижимость (чаще всего это квартира или дом) выступают залогом при выдаче ипотеки на земельный участок.

Подробнее ознакомиться с ипотекой под залог имеющейся недвижимости можно тут.

Банки предлагают вариант снижения процентной ставки в счет залога или же отмену первоначального взноса.

Более того, получить ипотеку у таких клиентов больше шансов, так как они считаются банком более кредитоспособными.

Объект залога должен соответствовать установленным требованиям (квартира постройки не ранее, чем 1950 года, со всеми удобствами, дом в надлежащем состоянии и так далее).

Итого у вас в залоге будет находиться и квартира, и приобретенный земельный участок, что нельзя не назвать рискованным.

Поэтому оценивайте свои шансы, но предложение банков выгодное.

Основные аспекты

Ипотечное кредитование в ВТБ 24 с целью приобретения земельного участка содержит определенные нюансы, о которых крайне важно знать для минимизации рисков получения отказа. Одновременно с этим нужно знать тонкости российского законодательства для возможности отстоять свои интересы при необходимости в этом

Одновременно с этим нужно знать тонкости российского законодательства для возможности отстоять свои интересы при необходимости в этом.

Необходимые термины

Земельная ипотека в банке ВТБ 24 – одна из разновидностей кредитования, которую предлагает финансовое учреждение потенциальным заемщикам при определенных условиях.

Основная особенность заключается в том, что в качестве залогового имущества выступает земля, которая и приобретается в кредит.

Выделяется всего несколько разновидностей залогового имущества, которые активно внедряются представителями банка:

- предоставление ипотеки под покупку недвижимости;

- подписание договора об ипотечном кредитовании под залог недвижимости, на которую ужу есть право собственности.

В зависимости от конкретной ситуации, используется один из механизмов ипотечного кредитования..

Преимущества банка

Каждый заемщик при выборе финансового учреждения, в первую очередь ссылается на:

- показатели надежности;

- наличие лояльных условий;

- наличие выгодных процентных ставок;

- легкость в оформлении и погашения задолженности.

Показатели надежности потенциального кредитора выходят на первый план. Из-за этого, изначально устанавливают, кому именно принадлежит структура, коммерческий либо государственный кредитор.

Нередко заемщики считают что ВТБ и ВТБ 24 разные финансовые учреждения. Это так, но по факту у них одна структура и одно управление, разница заключается только в названиях.

Многие заемщики, которые уже воспользовались ипотечным кредитованием для покупки земли в ВТБ 24, выделяют такие основные преимущества банка, как:

Оказание необходимой информационной поддержки и помощь в сборе необходимой документации

Менеджеры банка оказывают существенную помощь по всем вопросам, в частности при заполнении анкеты, заявлений и иных формуляров

Возможность сформировать заявку

Через интернет

Скорость принятия решения относительно выдачи ипотечного кредита

В среднем на период принятия решения потребуется не больше 3 дней

Минимальный размер ипотечного займа

Составляет 600 тысяч рублей, период кредитования – до 30 лет

Отсутствие штрафных санкций

В случае желания погасить ипотечный кредит досрочно

Наличие многочисленных программ для военнослужащих граждан и семей

У которых есть в наличии сертификат на материнский капитал

Заключение договора об ипотечном кредитовании

С минимальным пакетом документов

Можно досрочно полностью либо частично

Погасить долг по телефону колл-центра

Во время определения уровня платежеспособности

Во внимание не берутся иждивенцы, если таковые имеются

Наличие скидок для работников компаний

Которые являются партнерами банка

Как видно, договор об ипотечном кредитовании на покупку земли в ВТБ 24 несет под собой множество преимуществ.

Правовая база

Правовые отношения участников договора регулируются Федеральным законом “Об ипотеке” от июня 1997 года.

Нюансы ипотечного кредитования на земельные наделы указаны в 9 главе указанного Федерального закона.

В ипотеку могут быть допущены земли, которые находятся в праве собственности некоторых граждан и их объединений, в том числе и юридических лиц.

В данном случае речь идет о покупке на вторичном рынке. Категорически запрещается оформлять ипотеку на покупку земли, которая находится в праве собственности муниципалитетов либо же государства.

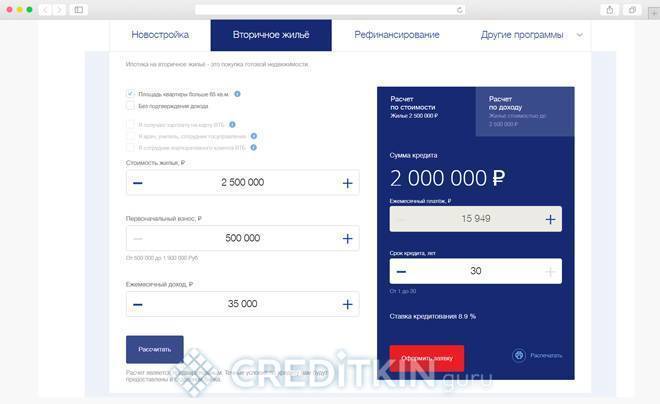

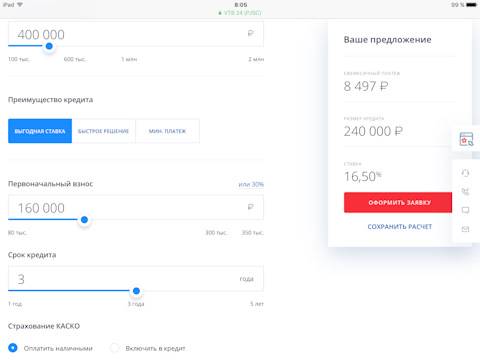

Калькулятор

На официальном сайте ВТБ 24 можно найти специальный калькулятор, позволяющий рассчитать переплаты, ежемесячные платежи, а также подобрать наиболее оптимальную кредитную программу согласно требованиям заемщика.

На официальном сайте ВТБ 24 можно найти специальный калькулятор, позволяющий рассчитать переплаты, ежемесячные платежи, а также подобрать наиболее оптимальную кредитную программу согласно требованиям заемщика.

Достаточно указать сумму займа и предполагаемый срок выплат, а также поставить галочки, если вы являетесь льготным клиентом по одному из перечисленных пунктов и посмотреть все данные, выводимые справа в калькуляторе.

Часто калькулятор помогает людям рассчитать сумму займа и время выплат с наименьшим ущербом и большим комфортом для самого заемщика. Ведь легче выплачивать небольшими суммами, но дольше, чем регулярно отдавать большую часть зарплаты.

Требования к заемщикам

К потенциальным должникам предъявляются следующие требования:

- достижение возраста 21 год на момент подписания кредитного договора и не более 65 лет на дату погашения полностью задолженности;

- статус гражданина России;

- трудоустройство на официальной основе с подтвержденными регулярными доходами;

- регистрация лица по месту нахождения отделения банка;

- хорошая кредитная история, отсутствие просрочек и задолженностей по другим банковским продуктам в отношении других финансовых учреждений.

Получить кредит на приобретение земельного участка может не только гражданин, но и лицо со статусом индивидуального предпринимателя или руководитель, учредитель организации.

От компании потребуется пакет учредительных документов, включая приказ о назначении генерального директора предприятия и доверенность на представление интересов фирмы в банке, органах Росреестра и других органах, связанных с оформлением ипотечных отношений.

Получение кредита возможно как для постоянного проживания, так и под отдых на даче, так и ведение подсобного хозяйства.

Тонкости ипотечного кредитования для строительства дома

Недвижимость за чертой города в качестве ПМЖ сегодня является все более востребованной. Это неудивительно, из шумных загрязненных мегаполисов люди стремятся переехать все ближе к природе, иметь свой дом, участок. Ограниченное пространство и многочисленные соседи – все это создает помехи для комфортной жизни и подталкивает горожан к обдуманному и спланированному переезду.

Прежде чем заниматься рассмотрением базовых ипотечных программ, необходимо обратить внимание на существенные и значимые особенности, с которыми придется иметь дело в процессе оформления ссуды. Сразу стоит приготовиться к столкновению с некоторыми трудностями

Это может быть связано с тем, что дом имеет меньшую ликвидность в качестве объекта для последующей продажи в сравнении с той же квартирой. Поэтому банкиры на выдачу ссуд в таких целях идут менее охотно. Даже если ими и будет предоставлена денежная сумма, условия, мягко говоря, окажутся не самыми выгодными

Сразу стоит приготовиться к столкновению с некоторыми трудностями. Это может быть связано с тем, что дом имеет меньшую ликвидность в качестве объекта для последующей продажи в сравнении с той же квартирой. Поэтому банкиры на выдачу ссуд в таких целях идут менее охотно. Даже если ими и будет предоставлена денежная сумма, условия, мягко говоря, окажутся не самыми выгодными.

Еще один нюанс, на который стоит обратить внимание – страхование. Финансово-кредитные институты, работающие в условиях современного рынка, имеют весьма лояльное отношение к оформлению страховки в процессе покупки квартиры

Однако если речь идет о приобретении дома, то риски возрастают, и условие по страхованию становится обязательным к выполнению. Разумеется, этот аспект подразумевает несение дополнительных трат и общее увеличение расходов по эксплуатированию ипотечной ссуды.

Критерии соответствия земли

Перед тем, как одобрить заявку, банку необходимо убедиться в ликвидности приобретаемого земельного участка

Важно, чтобы он имел прибыль и обороты

Основными показателями, по которым определяется качество земли, можно считать:

- категорию почв;

- расположение относительно населенных пунктов;

- наличие рядом транспортных коммуникаций;

- уровень развития инфраструктуры;

- вид земельного участка (для ИЖС, ведения подсобного хозяйства, сельхоз работ);

- наличие или отсутствие мест для сброса бытовых, промышленных отходов рядом с участком;

- расположение земли не в природоохранных зонах;

- расстояние от региона, где располагается кредитная организация (количестве километров может быть прописано в кредитном договоре);

- наличие подъезда к участку;

- минимальный размер земли в соответствии с нормами Земельного, Градостроительного кодексов РФ и региональными тарифами;

- присутствие официально зафиксированных границ;

- постановку на кадастровый учет;

- отсутствие обременений в виде аренды, залога или ареста;

- расположение водоема или леса на территории;

- оформленное право собственности у продавца, что подтверждается соответствующими документами.

В приоритете у банков земли, расположенные в коттеджных поселках. Они обычно благоустроены и легко продаются на рынке недвижимости. Ипотека в данном случае имеет более выгодные условия.

Важным моментом является наличие права собственности у продавца. Обязательно должны быть в наличии соответствующие документы.

Права и документы

Чаще всего банки составляют стандартный список документов независимо от того, залоговая или военная ипотека оформляются гражданином. Но при приобретении земли перечень может немного варьироваться.

Для получения займа потребуется иметь в наличии следующие документы:

- свидетельство, подтверждающее факт государственной регистрации прав собственности на участок;

- правоустанавливающие бумаги;

- кадастровый план участка с указанием кадастрового номера, местоположения, категории и вида земель, стоимости и площади надела;

- разрешение, выданное органами опеки и попечительства (если в сделке участвует несовершеннолетний гражданин);

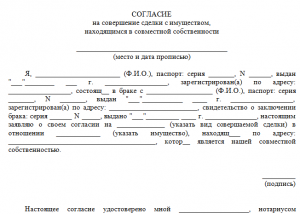

- согласие супруга при наличии совместной собственности;

- акт-подтверждение права собственности на земельный участок продавца;

- заключение, составленное независимым экспертом-оценщиком;

- справка о том, что на территории отсутствуют строения (выдается в БТИ).

Образец оформленного нотариально согласия