Введение

Для справки. Молодой считается семья, в которой каждому супругу не более 35 лет (включительно). При этом Сбербанк и Россельхозбанк устанавливают это возрастное ограничение только для одного супруга, второй может быть старше.

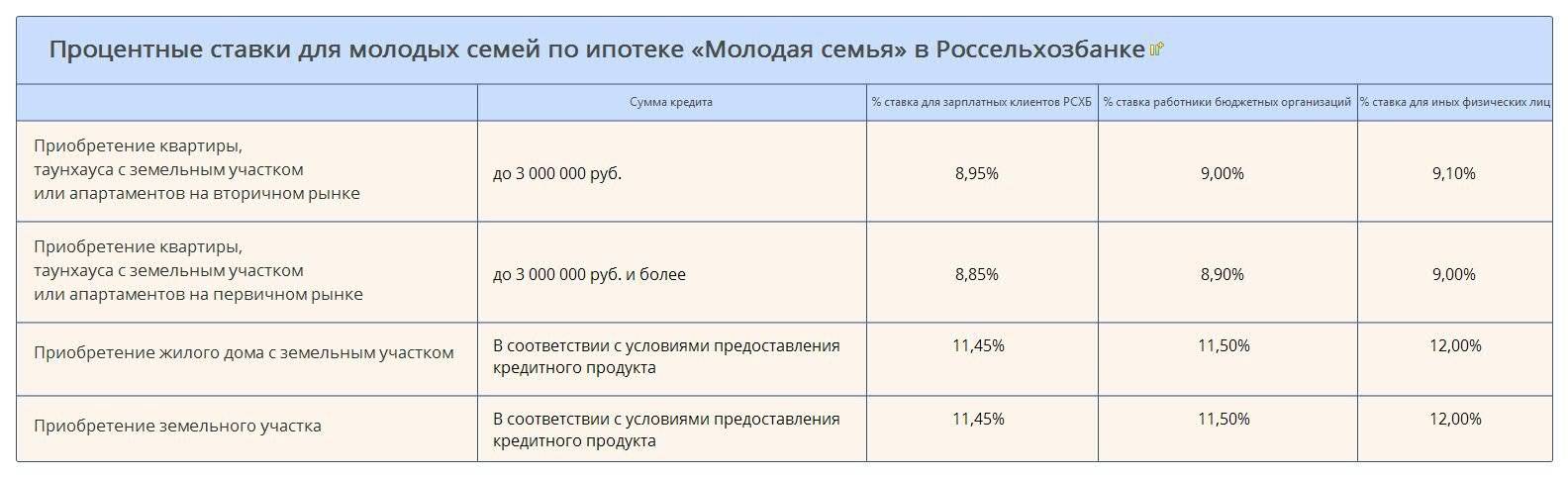

Молодые семьи могут получить сертификат на участие в госпрограмме и оформить кредит на строительство частного дома (в том числе деревянного) как в городе, так и в сельской местности.

Обратите внимание! Все перечисленные ниже условия кредитов относятся как к полным молодым семьям, так и к родителям-одиночкам в возрасте до 35 лет, которые воспитывают одного или нескольких детей.

Социальная ипотека

В России есть программы господдержки специалистов разных профессий, направленные на приобретение жилья. Некоторые заканчивают свое действие, некоторые – продлеваются, разрабатываются новые. Нужно следить за законодательством на региональном уровне.

Например, сейчас в Московской области действует программа социальной ипотеки, ее продлили (Постановление Правительства Московской области от 25.10.2016 № 790/39). Программа помогает молодым ученым, врачам, учителям и уникальным специалистам приобрести жилье.

Требований к участникам программы много, пройти отбор сложно, но условия социальной ипотеки стоят потраченных усилий. Из бюджета предоставят жилищную субсидию в размере 50% от расчетной стоимости жилья на первоначальный взнос. Также предоставят компенсацию 50% от расчетной стоимости жилья в течение 10 лет на погашение основного долга по ипотеке. Т. е. заемщику останется выплачивать только проценты по ипотеке.

Общие требования к претендентам: гражданство РФ, определенный уровень доходов, отсутствие своего жилья в Московской области (в том числе у членов семьи), требования к стажу и квалификации, согласие отработать 10 лет в Московской области.

Требования к возрасту такие.

- Для учителей – до 45 лет.

- Для врачей – возраст для женщин до 45 лет, для мужчин до 50 лет.

- Для категории “молодой ученый и специалист” – для докторов наук до 40 лет, для кандидатов наук до 35 лет, для работников без ученой степени до 35 лет.

- Для категории “молодой уникальный специалист” – до 35 лет.

Чтобы принять участие в программе “Социальная ипотека” врачам нужно обратиться в Министерство здравоохранения Московской области, учителям – в Министерство образования Московской области, молодым ученым и специалистам – в Министерство инвестиций и инноваций Московской области. Там можно уточнить перечень требований и необходимых документов.

Аналогичные программы действуют и в некоторых регионах, есть программы по привлечению учителей и врачей на село. Чтобы узнать, положены ли вам какие-то льготы и субсидии от государства на приобретение жилья, обратитесь в местную администрацию. Там расскажут, какие молодые специалисты в вашем регионе сейчас востребованы и могут получить поддержку из регионального бюджета на ипотеку.

Порядок действий

Пошаговая инструкция оформления ипотечного кредита по программе «Молодая семья» в Сбербанке:

Пошаговая инструкция оформления ипотечного кредита по программе «Молодая семья» в Сбербанке:

- В начале заемщику необходимо обратиться в отделение банка и заполнить заявление-анкету.

- Собрать все необходимые документы. Пакет документов вместе с заполненным заявлением представить в филиал Сберегательного банка.

- Дождаться решения Банка, принято оно будет в течение 2-5 рабочих дней.

- Собрать пакет документов по интересующему объекту недвижимости.

- Подписать кредитный договор, а также договоры обеспечения, произвести страхование предметов залога.

- Получить кредит наличными, приобрести недвижимый объект и стать его полноправным собственником.

Ипотечный калькулятор

Для удобного расчета кредита и его особенностей Сбербанк предлагает своим потенциальным клиентам воспользоваться кредитным калькулятором. Для получения сводной информации в поля калькулятора по ипотеке необходимо внести такие данные:

Для удобного расчета кредита и его особенностей Сбербанк предлагает своим потенциальным клиентам воспользоваться кредитным калькулятором. Для получения сводной информации в поля калькулятора по ипотеке необходимо внести такие данные:

- Стоимость жилья, которое заемщик желает приобрести.

- Первоначальный капитал либо ежемесячный платеж.

- Сумма ипотечного кредита в рублях.

- Срок кредитования, указать в годах и месяцах.

- Дату выдачи ипотечного кредита.

- Категорию заемщика, его пол, дату рождения.

- Основной доход заемщика.

- Регистрация объекта недвижимости (до или после ипотеки).

Программы кредитования для молодой семьи

При желании взять ипотеку молодая семья может воспользоваться несколькими льготными программами, которые могут сейчас предложить банки. Помимо Сбербанка, такие предложения актуальны во многих других финансовых учреждениях. Но предварительно стоит уточнить на месте, какие именно льготы предоставляются молодым семьям с детьми или без них.

Ипотека под залог недвижимости.

Оформить выгодный долгосрочный кредит на приобретение жилья молодой семье реально без вступительного взноса, если предоставить банку залог в виде недвижимости. Это в том случае, если на время обременения заемщик не планирует проводить с недвижимостью какие-то сделки.

В подобной ситуации ипотеки молодой семьи без первоначального взноса величина процентной ставки будет чуть выше. Только при этом максимальный лимит кредита будет не более 90% от залоговой стоимости.

Стандартные условия нецелевого кредита под залог недвижимого имущества:

- годовой процент – 13-14%;

- лимит – от 500000 до 10000000 руб.;

- период рассрочки – до 20 лет.

Залогом может стать квартира, жилой дом или земельный надел (п.1 ст. 130 ГК РФ).

Займ на основе федеральной программы «Молодая семья»

Требования, которым должны удовлетворять семьи, желающие вступить в программу:

- совокупный возраст супругов – 70 лет (каждому по 35 лет и не больше);

- наличие российского гражданства;

- потребность в расширении или улучшении жилой площади, если она не соответствует санитарно-техническим критериям (прописано в ст. 15 и ЖК РФ);

- стабильный доход, позволяющий без проблем выплачивать ипотечный займ.

Внимание При участии в госпрограмме «Молодая семья» супругам будет выдана определенная денежная сумма (30% от стоимости жилья – бездетным и 35% – семьям с одним и более ребенком), которую обычно вносят в качестве первого взноса. А поскольку в Сбербанке он равняется 20%, то остаются еще средства, которые можно потратить на несколько последующих платежей

Желающим действовать на основе федеральной целевой программы предварительно потребуется встать в очередь как нуждающимся в улучшении условий проживания. Для этого потребуется собрать немало документов и подать их в уполномоченный орган. Как только подходит очередь семье выдают сертификат. Затем можно молодой семье приступать к оформлению ипотеки без первоначального взноса и поиску подходящего жилья.

Данный проект позволяет потратить выделенные средства на следующее:

- купить жилье на первичном или вторичном рынке;

- вложиться в домострой;

- уплатить первоначальный взнос по ипотеке;

- частично погасить тело уже имеющегося ипотечного займа.

ВАЖНО Существует одно ограничение при покупке жилья: на одного человека должно приходиться не более 18 кв. м

Так что на государственные средства нельзя купить большие апартаменты.

Условия программы «Молодая семья» могут различаться по регионам. Главное, чтобы у заемщика не было жилья в собственности, а если оно есть, то нуждалось в капитальном ремонте или было признано в аварийном состоянии.

С участием материнского капитала.

Молодые семьи с двумя и более детьми имеют возможность воспользоваться материнским сертификатом для погашения первичного взноса ипотеки. Только принимают во внимания такие правила:

- заявителем на ипотеку может выступать только лицо, владеющее сертификатом;

- необходимо составить долевое состояние, согласно которому после полной выплаты кредита детям будут выделены определенные доли в купленной квартире.

Материнский капитал надо предъявить в банк, на основании чего будет составлен дополнительный договор. В дальнейшем он покроется средствами, поступившими из госбюджета. После приобретения квартиры следует обратиться в ПФР с заявкой о переводе маткапитала в счет погашения ипотечного взноса. Средства поступают из Пенсионного фонда в течение месяца.

Военная ипотека.

Еще один способ избежать личных финансовых вложений на начальном этапе по ипотеке – это предложение для военнослужащих. Данное положение регламентируется статьей 9 ФЗ №-117 «О накопительно-ипотечной системе жилищного обеспечения военнослужащих».

На участника этой программы открывается накопительный счет, на который из местного бюджета перечисляются взносы на протяжении прохождения гражданином военной службы. Спустя 3 года после регистрации в НИС, военный сможет эти накопления потратить на первый взнос по ипотеке. В банк ему надо представить соответствующий документ – свидетельство целевого жилищного займа.

Последующие взносы по ипотечному займу продолжает вносить государство. В результате купленная квартира на все время выплат находится в залоге одновременно у банка и государства (ст. 77 ФЗ РФ № 102).

Как и куда обращаться для участия в программе

Для участия в программе необходимо обращаться в администрацию муниципального образования и населенного пункта или специального ведомства. Например, в Москве данные вопросы решаются Департаментом жилищной политики и жилищного фонда, в Санкт-Петербурге – Центром доступного жилья.

Для участия в программе необходимо пройти следующие этапы:

- Подтвердить документально статус нуждающейся семьи в улучшении жилищных условий.

- Подтвердить материальный достаток семьи: наличие наличных средств для внесения части стоимости квартиры или ежемесячных доходов, достаточных для получения ипотеки.

- По результатам проверки предоставленных документов уполномоченная инстанция принимает решение о включении семьи в программу и постановке в очередь либо об отказе в удовлетворении просьбы. Решение должно быть принято в течение 10 дней.

- О принятом решении заявителя должны оповестить по почте. На это отводится до 5 дней.

- После того как подойдет очередь заявителя, ему выдадут сертификат на приобретение жилья по программе «Молодая семья». Этот сертификат подтверждает право заявителя на получение социальной выплаты в определенном размере. В документе указывают размер выплаты, срок ее действия, дату предъявления сертификата.

- С сертификатом необходимо обратиться в банк для открытия спецсчета для перечисления выплаты в установленном размере. Сертификат необходимо использовать в течение 7 месяцев.

- Субсидия перечисляется на счет после одобрения сделки путем договора купли-продажи иди подписания ипотеки.

Отказ в предоставлении поддержки от государства может быть обусловлен следующими причинами:

- Пакет документов был неполным.

- Сведения переданы неправильно или не соответствуют действительности.

- Семья уже ранее участвовала в данной программе.

- Претендент не соответствует критериям отбора.

- Семья не смогла подтвердить свою финансовую состоятельность для выплаты ипотеки или займа.

- У члена семьи есть собственная недвижимость, если это противоречит условиям программы.

Отказ в предоставлении сертификата оформляется в письменном виде. В этом документе уполномоченной инстанции нужно указать причины, препятствующие включению граждан в очередь на жилье с указанием правовых норм.

Если гражданин считает, что отказ был неправомерен, то он вправе обжаловать отказ в суде.

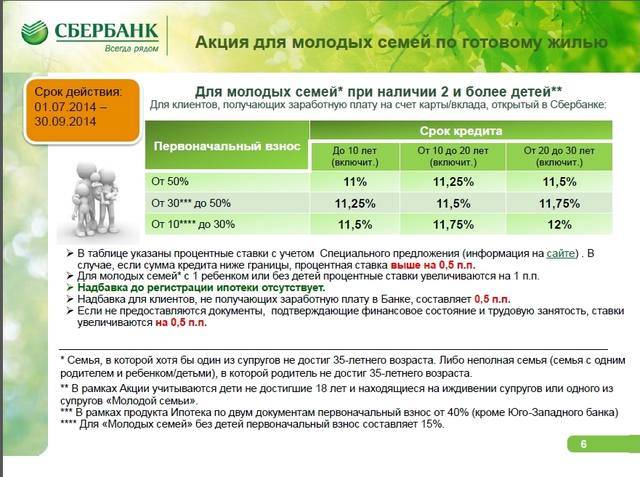

Льготная ипотека для молодой семьи с господдержкой

Преимущество такой формы кредитования для заемщиков сложно переоценить – о сложностях получения банковского займа знает каждый, кто хоть раз пробовал обратиться к этой услуге. Проект субсидирования является дополнительной гарантией для кредитной организации, ведь в этом случае у заемщика уже есть средства для первого взноса, плюс его платежеспособность проверена государственными структурами.

- Аламинол для маникюрных инструментов

- Капуста по-грузински: рецепты

- Как быстро набрать вес девушке

В каком банке можно получить

Программа Молодая семья хорошо зарекомендовала себя в банковском сегменте, и крупные игроки – Сбербанк, Россельхозбанк, ВТБ24 – предлагают участникам ипотечное кредитование на льготных условиях. Например, ипотека молодой семье у Сбербанка потребует только 10 или 15% от стоимости квартиры (в зависимости от наличия или отсутствия детей), при пониженной ставке на кредит. Для тех, кто воспользуется этим предложением для оформления кредита, у банка есть специальная льгота – при рождении ребенка возможна отсрочка платежей на срок до одного года.

Порядок оформления

Процедура субсидирования и дальнейшие связанные с ней действия проходят для участников проекта в несколько этапов:

- Подача пакета документов в орган местного самоуправления, где в 10-дневный срок должны принять решение – принять кандидата или ответить отказом.

- До 1 сентября текущего года готовится единый список участников с учетом всех поданных заявок. Приоритет в очереди имеют поставленные на учет как нуждающиеся в улучшении условий жилья до 1 марта 2005 года и многодетные.

- После того как правительство утвердит размеры социальных выплат на очередной год, утверждаются списки на выплаты. Все попавшие в список извещаются о том, что им будет выплачена субсидия.

- Заполнив необходимые документы, участник получает свидетельство о праве на получение социальной выплаты. Свидетельство следует сдать в банк, где открывается счет, на который орган местного самоуправления перечисляет средства для целевого использования.

- Получив распоряжение от участника проекта, банк переводит деньги по назначению (продавцу недвижимости, ипотечному кредитору и др.).

Особенности федеральной программы

Специальная программа «Молодая семья» от Сбербанка с выгодными условиями имеет ряд особенностей. При оформлении ипотеки в расчет берется не только возраст заемщика и созаемщика (при наличии), но и количество детей, рожденных в браке. В сравнении с другими банковскими продуктами, процентная ставка по соцпрограмме снижена.

Дополнительные льготы для молодых семей

Молодые семьи могут рассчитывать на смягчение условий по ипотечной программе. К дополнительным льготам относят:

- Неустойка. Если клиент перестал своевременно вносить ежемесячные платежи по ипотеке, то Сбербанкбанк применяет штрафные санкции. Размер пени (неустойки) составляет 0,5-1% от просрочки. Они начисляются ежедневно.

- Комиссионные сборы. Сбербанканк старается лишний раз финансово не перегружать своих клиентов. Никаких штрафов за досрочное погашение ипотечного займа не предусмотрено.

- Отсрочка. После рождения ребенка клиент может рассчитывать на получение отсрочки по ипотеке в Сбербанке сроком до 36 месяцев.

Если заявитель получает заработную плату через Сбербанк, то он может рассчитывать на уменьшение годового вознаграждения Сбербанка на несколько позиций (в %) или снижения переплаты по ипотеке.

Кто может рассчитывать на льготные условия

На льготы могут рассчитывать молодые семьи, в которых подрастает один или двое детей. Если возраст супруга превышает 35 лет, то оформлением ипотеки в Сможет заняться его жена (при условии, что ее возраст составляет 22-34 года).

Заемщик (как и созаемщик) должны иметь гражданство Российской Федерации. На момент подачи заявки на ипотеку в Сбербанке клиент должен проработать на последнем месте не менее 12 месяцев. Платежеспособность нужно подтвердить документально.

Компенсация по ипотеке молодым семьям

Молодые семьи при оформлении ипотеки в сБербанке на приобретение собственного жилья могут рассчитывать на получение финансовой поддержки от правительства РФ. На деньги, выделенные из бюджета, можно покрыть часть долга (около 30%). Если в семье растут дети, то за каждого ребенка к общей сумме плюсуют еще 5%.

Чтобы получить компенсацию, молодая семья должна приступить к сбору необходимых документов (их перечень можно уточнить на официальном сайте банка онлайн). Принимают их в Департаменте жилищного фонда. На рассмотрение каждого заявления отводится 7-10 суток.

Условия

Условия для получения компенсации стандартные. Государственная субсидия выделяется многодетным и молодым семьям после подачи соответствующего заявления. Основные условия:

- кредит должен быть взят не ранее 1 января 2018 года;

- валюта ипотеки – национальная;

- тип платежа – аннуитет;

- размер кредита – не более 12 млн;

- размер стартового капитала – не менее 20%;

- наличие страхового полиса – обязательно.

Сумма единовременной выплаты составляет 450 тыс. рублей. Шанс на одобрение заявки повышается, если клиент не допускал просрочек и задержек по ежемесячным взносам. Субсидию выделяют один раз.

Подготовка документов

Молодая семья по программе Сбербанка может получить компенсацию по ипотеке, собрав следующие документы:

- свидетельство о регистрации брака и рождении детей (если ребенок усыновленный, нужно представить документы, подтверждающие законность процедуры);

- документы, удостоверяющие личность заявителя (при себе нужно иметь и паспорт созаемщика, если последний привлекался к сделке);

- договор о заключении ипотеки;

- справки, подтверждающие трудоспособность клиента;

- договор долевого участия.

Клиент должен составить письменное заявление, в котором указывается причина подачи на компенсацию. Налогами государственная субсидия не облагается, поэтому сумма полностью поступить на счет Сбербанка.

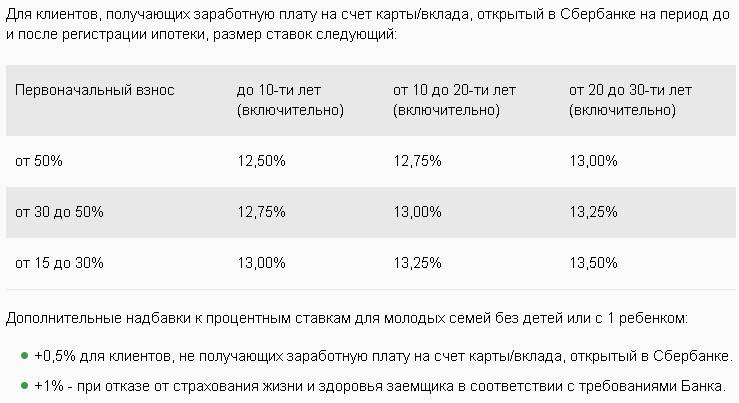

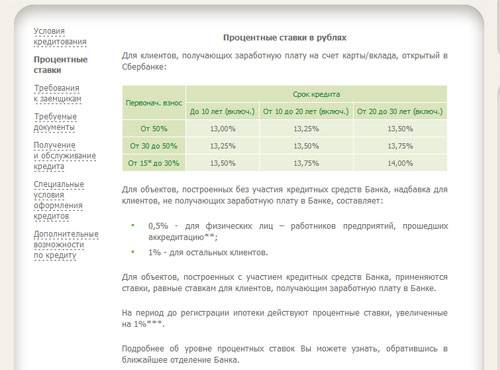

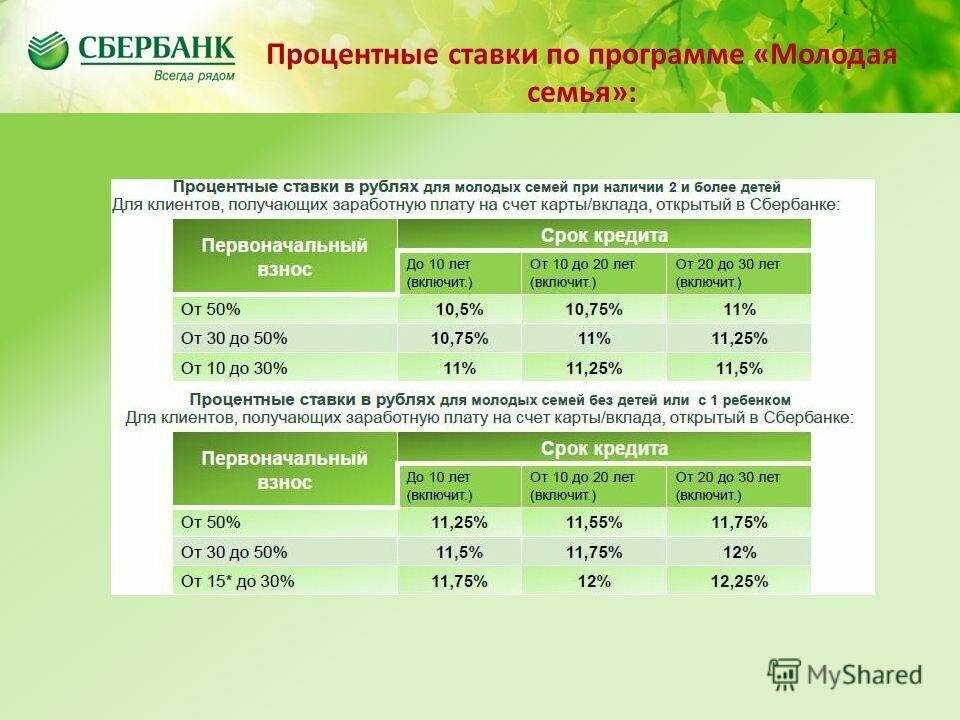

Процентные ставки по программе «Молодая семья»

Размер годового вознаграждения Сбербанка по ипотеке варьируется в пределах 13,5%. Нужно помнить, что при добровольном отказе от оформления страхового полиса процентная ставка может увеличиться. В ряде случаев размер переплаты Сбербанку наоборот, уменьшают.

Условия минимальной процентной ставки

Размер процентной ставки по ипотеке от Сбербанка напрямую зависит от срока ипотечного кредита и размера стартового взноса. Если клиент перед подачей заявления смог накопить более 20% от общей стоимости жилья, то он получает возможность оформить договор кредитования под 12,5%.

Жильё для молодых семей по федеральной программе: как это работает

Правила участия в проекте «Обеспечение жильём молодых семей» прописаны в отдельном постановлении правительства РФ. Суть проекта в том, что семье выдаётся от государства дотация, которую можно потратить на:

- покупку готового жилья на первичном рынке;

- строительство квартиры или дома;

- оплату первоначального взноса по ипотеке для молодой семьи;

- частичное погашение ранее взятой ипотеки.

Условия программы для молодых семей в 2020 году могут варьироваться в регионах, поэтому для уточнения деталей следует обратиться в местный жилищный департамент. Сотрудники ведомства проконсультируют и подсчитают сумму, на которую можно рассчитывать в рамках господдержки.

Сумма дотации

Возможная сумма государственной помощи рассчитывается исходя из стоимости жилья, суммы по договору или непогашенному остатку ипотечного кредита, зависит от наличия в семье детей и составляет определённый процент от стоимости жилья:

- двое взрослых без детей — 30%;

- двое взрослых + один или более детей — 35%;

- одинокий родитель + один или более детей — 35%;

- семьи, проживающие в климатически неблагоприятных районах, например, на Крайнем Севере — до 80%.

Условия участия в программе

Главным критерием участия в программе является потребность молодой семьи в улучшении жилищных условий, которая должна быть официально подтверждена документами из муниципалитета.

Согласно постановлению, улучшение жилищных условий необходимо, если на двоих взрослых приходится не более 42 кв. м жилплощади, а когда в семье трое и более человек — менее 18 кв. м на каждого члена семьи.

Кроме того, семья-претендент на участие в проекте должна иметь подтверждённый доход, достаточный для погашения ипотеки или окончательного приобретения жилья сверх тех средств, которые направит государство.

Какие документы потребуются

Узнать точный перечень документов можно в жилищном департаменте, потому что все обращения рассматриваются в индивидуальном порядке. Но стандартный пакет включает в себя:

- заявление;

- паспорт;

- свидетельство о браке;

- свидетельство о рождении ребёнка/детей;

- справку о доходах;

- документы, подтверждающие улучшения жилищных условий;

- реквизиты банковского счёта для перечисления субсидии.

Требования к недвижимости

По программе обеспечения жильём молодых семей можно приобрести жилплощадь, которая:

- Находится в регионе, где выдаётся дотация.

- Соответствует нормам, описанным в статье 15 и статье 16 Жилищного кодекса РФ — её износ не должен превышать 25% на момент оценки.

- Имеет общую площадь, которая соответствует нормам для молодой семьи, установленным в регионе.

Сложности и советы

Получение субсидии по госпрограмме — не самая простая задача. Вас могут не включить в реестр из-за малейшей формальности, к примеру, признают имеющееся жильё подходящим.

Попав в программу, не ждите денег сразу. Вас только поставят на очередь для улучшения жилищных условий. В некоторых регионах людям приходится ждать долго. За это время кому-то из супругов может исполниться 36 лет, из-за чего семья автоматически исключается из программы.

Многодетные и малоимущие семьи и те, кто воспитывает детей-инвалидов будут в приоритете на участие в программе: их могут поставить в очередь перед вами. Поэтому подать заявку, если вы решите поучаствовать в проекте, лучше как можно раньше.

Пока подходит очередь, стоит заняться подготовкой к реализации сертификата по программе по обеспечению жильём молодых семей. По её условиям, финансовый сертификат действует после выдачи в течение полугода. Если за это время семья не успевает оформить ипотеку, документ утрачивает силу и возобновить его не удастся.

Сразу после получения сертификата следует открыть счёт в банке, на который будет перечислена субсидия. После этого подбирается объект недвижимости для приобретения, заключается договор ипотеки и начинаются ежемесячные выплаты на протяжении установленного количества лет.

Кроме субсидии от государства, при получении ипотеки для молодой семьи в качестве первоначального взноса можно также использовать материнский капитал.

Ипотека под 6% для семей с двумя и более детьми

Существует программа государственной поддержки для семей, в которых как минимум двое детей. Это так называемая семейная ипотека. Она может быть интересна молодым людям, которые уже вступили в брак, родили детей и хотят обзавестись своим жильем. Если взять ипотеку по этой программе, то ставка будет всего 6% – это значительно выгодней, чем стандартные условия.

Программа семейной ипотеки заработала в 2018 году и претерпела ряд изменений. На 2019 год ее условия для всех регионов, кроме Дальнего Востока, такие.

- Ставка 6% действует на весь срок ипотеки.

- Договор на покупку жилья должен быть заключен, начиная с 2018 года и до конца 2022 года.

Можно рефинансировать старые кредиты – тогда важна дата рефинансирования.

А если второй (или последующий) ребенок родится в период с 1 июля 2022 года до 31 декабря 2022 года, срок заключения договора на покупку квартиры продлевается до 1 марта 2023 года.

- Господдержку можно получить только на первичное жилье, на вторичку взять семейную ипотеку нельзя.

- Первоначальный взнос по ипотеке должен составлять 20%. Если хотите рефинансировать ипотеку, которую взяли ранее, остаток кредита не должен быть больше 80% от первоначальной стоимости жилья.

- Максимум, который можно получить по программе семейной ипотеки – 12 млн рублей для Москвы, Московской области, Санкт-Петербурга и Ленинградской области. Для всех остальных регионов – 6 млн рублей. Приобретаемое жилье может стоить и больше, чем лимит, но под 6% дадут только сумму не выше лимита.

- Материнский (семейный) капитал включают в максимальную сумму кредита. Т. е. если вы захотите использовать маткапитал в качестве первого взноса, то сумма, которую вы сможете получить под 6% в кредит, уменьшится на величину маткапитала.

- Программа действует до конца 2022 года.

- Обязательным условием при оформлении семейной ипотеки под 6% является страхование жизни заемщика и квартиры, так постановило правительство. Если отказаться от страховки, банк сможет поднять ставку на 4 процентных пункта выше ставки ЦБ, невзирая на то, что у вас льготная программа со ставкой 6%.

Для Дальнего Востока с 1 января 2019 года действуют более выгодные условия. Можно взять ипотеку под 5%, можно даже на вторичку, если она находится в селе.

Кто может взять семейную ипотеку – требования к заемщикам и созаемщикам.

Воспользоваться программой можно, если в вашей семье в период с 2018 по 2022 год появится второй ребенок. Если родится третий, четвертый малыш и т. д., и вы ранее не пользовались программой, вы также можете ею воспользоваться.

С 14 ноября 2019 года вступает в силу Постановление Правительства РФ от 31.10.2019 № 1396. В соответствии с этим документом льготная ипотека под 6% теперь доступна и семьям, в которых есть ребенок-инвалид.

Если в семье есть, или появится до 31 декабря 2022 года ребенок, которому установлена категория “ребенок-инвалид”, семья имеет право на семейную ипотеку со ставкой 6% (а на Дальнем Востоке – 5%).

А в случае установления после 31 декабря 2022 года категории “ребенок-инвалид” ребенку, который родился не позднее 31 декабря 2022 года, оформить льготную ипотеку можно до 31 декабря 2027 г.

Все члены семьи – и дети, и родители – должны быть гражданами РФ. Заемщиком может быть любой из родителей второго (или последующего) ребенка, а созаемщиками практически кто угодно: может быть и отчим, и бабушка, если это положительно повлияет на одобрение заявки.

Перечень документов, которые нужны для оформления семейной ипотеки, государство не установило. Все зависит от конкретного банка, в котором собираетесь брать ипотеку. Обычно необходимы паспорт, документы, подтверждающие доход, свидетельства о рождении детей с отметками о гражданстве, документы на жилье, страховка и отчет об оценке.

Особенности переоформления кредита в случае развода

Иногда молодые семьи разводятся. Если у них оформлена ипотека, то необходимо руководствоваться положениями Гражданского кодекса. Долги, как и все остальное совместно нажитое имущество делится пропорционально. Если удается достичь соглашения, то проблем с банком не возникает. В нем указываются соответствующие данные о разделе имущества и финансовых обязательств, после чего документ заверяется у нотариуса.

Раздел имущества и финансовых обязательств желательно совершать по предварительному соглашению сторон

Если необходимо переоформить ипотеку на нового супруга бывшей жены или вывести кого-то из договора, то при таких обстоятельствах необходимо обращаться в банк. Потребуется написать заявление о пересмотре сторон кредитного договора с указанием причины и приложением документов. После рассмотрения заявление и предоставления документов от новых потенциальных заемщиков происходит переоформление договора. Часто такое происходит, когда одна из сторон отказывается от жилья и не желает производить за него платежи в дальнейшем. Также это может быть в случаях, когда недвижимость должна перейти несовершеннолетнему, а одна из сторон отказывается от своей доли в ней.