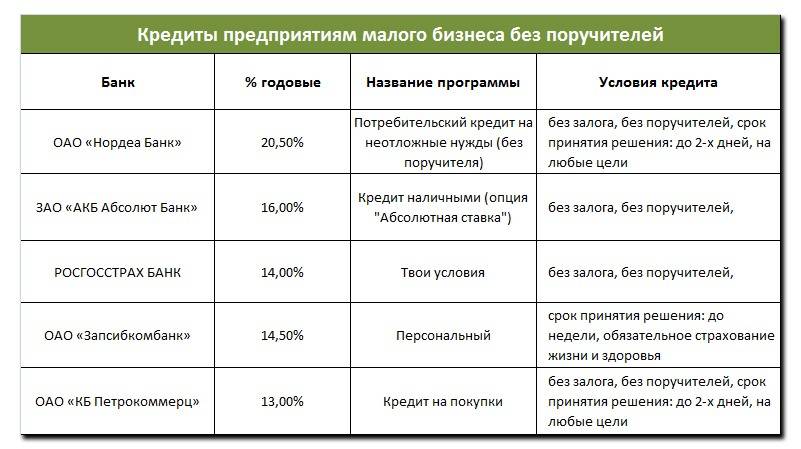

Топ 5 предложений банков

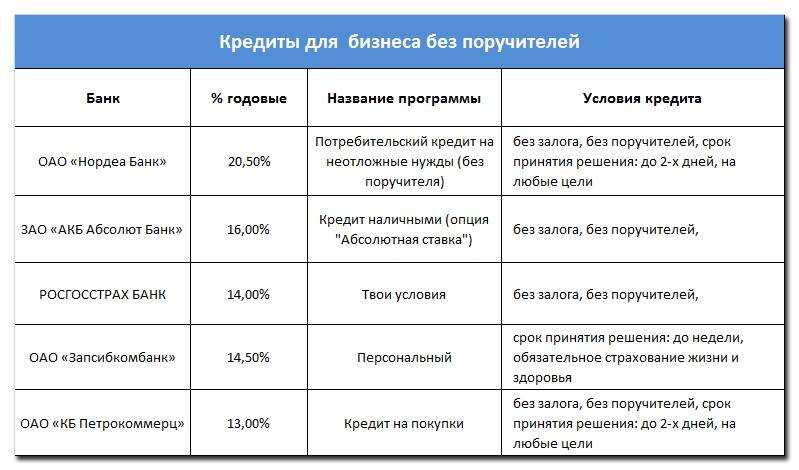

Кредит без залога и поручителей индивидуальный бизнесмен может оформить во многих финансовых учреждениях. Однако наиболее выгодные условия предлагают следующие российские банки (топ пяти лучших предложений):

- Сбербанк России – программа «Доверие»;

- Совкомбанк – потребительская ссуда без обеспечения;

- ОТП Банк – предложение «Овердрафт для бизнеса»;

- Райффайзен банк – проект «Экспресс»;

- Ренессанс кредит – кредит без залога на карту.

Рассмотрим предложения данных компаний более подробно.

Сбербанк

Сбербанк презентует для индивидуальных предпринимателей специальный выгодный проект под названием «Доверие». Его условия:

- процентная ставка – от 16,5% годовых;

- максимальная сумма – 3 миллиона рублей (чаше всего банк подтверждает заявки на кредит 1 миллион рублей);

- минимальный порог – 30 000 руб.;

- предельный срок кредитования – 36 месяцев.

Совкомбанк

Условия предоставления потребительского займа для физических лиц и ИП на любые цели без залога и поручителей таковы:

- процентная ставка — от 12% годовых;

- наибольшая сумма — 400 тыс. руб.;

- период действия соглашения – 5 лет.

Данный вид займа доступен даже для предпринимателей, имеющих нулевую отчетность.

ОТП Банк

Для представителей малого и среднего предпринимательства ОТП Банк предлагает проект «Овердрафт для бизнеса» на короткий срок под низкий процент и без залога:

- процент переплаты – от 11,5% в год;

- сумма – 200 000 — 5 000 000;

- период овердрафта – 1 год;

- срок траншей – в пределах 2 месяцев;

- период рассмотрения заявки – не более трех суток.

Подать заявку на ссуду ИП может в онлайн режиме через официальный ресурс компании. Так же можно явиться в отделение финансового учреждения и лично заполнить бланк-анкету. Оплатить кредит ОТП банка можно через интернет банковской картой Сбербанка. (Инструкция здесь: )

Райффайзен банк

Райффайзен банк кредитует малый бизнес без залога и поручителей в рамках программы «Экспресс» на таких условиях:

- процентная ставка – от 12%;

- максимальная сумма – 2 миллиона руб.;

- период кредитования — от 4 до 48 месяцев.

Поданная индивидуальным предпринимателем заявка через интернет обрабатывается в течение 15 минут.

Ренессанс кредит

Компания «Ренессанс кредит» предлагает индивидуальным предпринимателям займ на карту на таких выгодных условиях:

- годовой процент – от 24,9%;

- беспроцентный лимит пользования – 55 суток;

- максимальный объем займа – 200 000 руб.

Кроме того, банк не берет деньги за выпуск и пользование картой, а решение по кредиту принимается не более, чем за пару часов.

Самые выгодные займы 2021

Kredito24

- Сумма займа 30 000 Руб

- Способ получения Карта/Счет

- Процентная ставка 1.9% в день

- Время рассмотрения 1 минута

Подробнее

MoneyMan

- Сумма займа 70 000 Руб

- Способ получения Карта/Счет

- Процентная ставка 1.85% в день

- Время рассмотрения 30 минут

Подробнее

Кредит 911

- Сумма займа 100 000 Руб

- Способ получения Наличными/Карта

- Процентная ставка 2% в день

- Время рассмотрения 30 минут

Подробнее

Займер

- Сумма займа 30 000 Руб

- Способ получения Карта/Яндекс

- Процентная ставка 2.15% в день

- Время рассмотрения 4 минуты

Подробнее

WebBankir

- Сумма займа 15 000 Руб

- Способ получения Карта/Перевод

- Процентная ставка 1.5% в день

- Время рассмотрения 15 минут

Подробнее

E-капуста

- Сумма займа 30 000 Руб

- Способ получения Карта/Кошелек

- Процентная ставка 2.1% в день

- Время рассмотрения 1 минута

Подробнее

МигКредит

- Сумма займа 100 000 Руб

- Способ получения Карта/Перевод

- Процентная ставка 0,27% в день

- Время рассмотрения 1 минута

Подробнее

Турбозайм

- Сумма займа 15 000 Руб

- Способ получения Карта/Кошелек

- Процентная ставка 2.17% в день

- Время рассмотрения 5 минут

Подробнее

Platiza

- Сумма займа 15 000 Руб

- Способ получения Карта

- Процентная ставка 1% в день

- Время рассмотрения 1 минута

Подробнее

CreditPlus

- Сумма займа 15 000 Руб

- Способ получения Карта/Яндекс

- Процентная ставка 0% в день

- Время рассмотрения 15 минут

Подробнее

Езаем

- Сумма займа 15 000 Руб

- Способ получения Карта/Счет

- Процентная ставка 0% в день

- Время рассмотрения 15 минут

Подробнее

СМСфинанс

- Сумма займа 30 000 Руб

- Способ получения Карта/Перевод

- Процентная ставка 1.6% в день

- Время рассмотрения 7 минут

Подробнее

Типы займов для предпринимателя

Кредитование индивидуальных предпринимателей может осуществляться по одной из трех следующих схем:

- Потребительский займ. Ничем не отличается от обыкновенного займа для физических лиц на любые цели. Обычно такие займы для ИП предоставляются при наличии залога в виде имущества. Кредитный лимит зависит от оценочной стоимости залоговой недвижимости, транспортного средства либо иного имущества заемщика. Это наиболее доступный и востребованный кредит для предпринимателей.

- Кредитная линия. Более оптимальный кредит без залога для ИП, который уже осуществляет активную деятельность по развитию собственного дела. Такой займ предоставляется не единовременно, как потребительский займ, а несколькими частями с заранее оговоренным размером. Примечательно, что платить проценты нужно только за использованные средства, что уменьшает размер переплаты по долгу.

- Офердрафт. Обычно такой займ используется для крупного бизнеса, однако может пригодиться и для ИП. Он представляет собой кредит, предназначенный для пополнения расчетного счета предпринимателя. Выдаются на небольшой срок – от нескольких недель до нескольких месяцев – и под небольшую ставку.

Нельзя оставить без внимания экспресс кредит наличными для индивидуальных предпринимателей, оформить который можно в микрофинансовой организации.

Такой займ получить очень просто, однако придется терпеть большую процентную ставку и, в целом, не самые выгодные условия кредитования. Лучше, конечно, обращаться в банк.

Требования к заемщику

К заемщику без обеспечительного залога требования ужесточаются, и соблюдать их необходимо безоговорочно. Стандартные условия выглядят так:

- гражданство РФ;

- проживание, регистрация и ведение бизнеса в городе, в котором находится банк;

- возраст от 25 до 60 лет;

- определенная годовая выручка (например, более 700 тысяч рублей);

- возраст предприятия (минимальный возраст, который требуют банки, начинается от трех месяцев);

- положительные финансовые итоги (доказательство того, что бизнес приносит прибыль);

- безупречная кредитная история.

Банк может выдвигать и иные индивидуальные требования. Например, наличие определенного штата наемных сотрудников, рекомендательные письма от поставщиков и партнеров.

СКБ-банк — с хорошей кредитной историй

- Сумма: От 51 000 до 1,3 миллиона;

- Срок: До 5 лет;

- Процентная ставка: От 6,1%;

- Возраст: 23-70 лет;

- Документы: 2 документа.

Где еще можно взять кредит всего по 2 документам ⇒

Важный момент — без справок и поручителей СКБ выдает только до 300 000 рублей и от 10,9%, а чтобы получить большую сумму под низкий процент 6,1%, необходимо предоставить какие-то документы, подтверждающие ваш доход от 30 000 «чистыми». Для ИП подойдет справка по форме банка или выписка с расчетного счета.

Еще одно преимущество — отсутствуют скрытые комиссии и штрафы, и можно свободно погашать займ досрочно — никаких санкций за это не предсмотрено. Минус — оформят только клиентов, у которых хорошая кредитная история.

Какие банки выдают кредиты и с плохой историей ⇒

Советы заемщикам

Чтобы не столкнуться с отказом, нужно помнить простое правило: банк нацелен на получение максимальной прибыли. Он дорожит каждым клиентом, и смотрит только на доходы. Если вы сможете их подтвердить, то вам одобрят кредит. Соответственно, вам нужно принести максимум документов, которые можно использовать в банке. Это может быть:

- Бухгалтерская отчетность;

- Заключенные контракты;

- Документы о наличии недвижимости, имущества в собственности;

- Бизнес-план для обоснования кредита, если деньги вам нужны для расширения.

Нередко банковские учреждения могут попросить у вас привести поручителя или предоставить залог. Это стандартные требования, которые значительно повысят ваши шансы на успех. Также вы должны работать не менее 1 года, чтобы претендовать на кредит.

Лучше всего обращаться в то банковское учреждение, где вы уже обслуживаетесь, т.е. где у вас открыт расчетный счет. В этом случае банк сможет по своим базам данных увидеть движение ваших средств, оценить платежеспособность, и на основании этой информации предложить выгодные условия кредитования.

Банки, в которых можно оформить кредит ИП

| Банк | Сумма | Процент | Срок |

| СКБ-банк большая сумма | До 1,3 млн. | От 6,1% | До 5 лет |

| Тинькофф без справок | До 2 млн. | От 8,9% | До 3 лет |

| Газэнергобанк | До 1,3 млн. | От 6,1% | До 5 лет |

| ОТП банк низкий процент | До 1 млн. | От 8,5% | До 5 лет |

| Бинбанк 3 мес. под 0% | До 200 тыс. | От 14,99% | До 7 лет |

| Банк Москвы | До 15 млн. | От 10,8% | До 10 лет |

Самый выгодный процент от 8,5% до 11,5% индивидуальные предприниматели могут получить в ОТП банке и ВТБ Банк Москвы, и в нем же — самую большую сумму до 15 миллионов рублей. Чуть меньше, до 1,3 млн. — в СКБ и Газэнергобанке, правда, последний только на севере России, в Москве его филиалов нет. Небольшую сумму до 200 000 вы можете оформить в Бинбанке — там сейчас 3 месяца проценты не начисляются. А Тинькофф позволяет получить кредит ИП и физ. лицам без визита в банк — заполняете онлайн-заявку, а курьер буквально через 1-2 дня привозит вам карту с деньгами.

В каких банках сейчас самые низкие процентные ставки ⇒

Лучше банки для РКО — для ИП и ООО ⇒

Требования к предпринимателям

Банки предлагают различные условия к заемщикам – индивидуальным предпринимателям. Среди многочисленных положений можно выделить некоторые схожие условия.

К ним относят:

- потенциальный заемщик должен предъявить действующее свидетельство о регистрации ИП;

- у него должно быть в наличии свидетельство о постановке на налоговый учет;

- при подаче документов необходимо указать наличие поручителей, которые являются платежеспособными личностями, или документов на имеющееся имущество;

- обязательное наличие регистрации сроком не менее чем 12 месяцев;

- если банк требует предоставление документов для подтверждения активной деятельности в течение полугода, следует предоставить соответствующую документацию о минимальной и максимальной планке годового оборота.

Существует определенный критерий согласно возрасту предпринимателя-заемщика.

Минимальный возраст для подачи документов на кредит – это 21 год, при этом максимальный – всего 40 лет

Кредит без обеспечения в Промсвязьбанке

Среди многих предложений имеющихся в банке, под требуемые характеристики подходит только Кредит Онлайн.

Предложение оформляется в автоматическом варианте и рассылается подходящим клиентам, так что в первую очередь следует сотрудничать с Промсвязьбанком.

Условия кредитования простые:

- Сумма от 50 тысяч до 2 миллионов в рублях;

- Срок от 3 до 12 месяцев;

- Целевой направленности нет;

- Единовременная оплата комиссии до выдачи денег равна 1,5% от суммы кредита;

- Частичное досрочное погашение не предусмотрено.

Скачать:

Правила предоставления кредита в Промсвязьбанке.pdf

Промсвязьбанк имеет несколько других интересных предложений для предпринимателей, но они требуют наличие залога или поручительства. Тем не менее, рекомендуется ознакомиться с ними на сайте Промсвязьбанка.

Льготы для малого бизнеса

Налоговые льготы

Как таковых налоговых льгот специально для малого и среднего бизнеса в России нет, но по факту такие ИП и предприятия могут использовать один из нескольких специальных налоговых режимов:

- упрощенная система налогообложения (УСН). Доступна для тех, кто зарабатывает не более 150 миллионов рублей в год при численности работников до 100 человек. Достаточно заплатить налог в 6 или 15% от доходов и фиксированные страховые взносы;

- единый налог на вмененный доход (ЕНВД) – самая популярная система налогообложения: налог взимается с потенциально возможного, а не с фактического дохода. С 2021 года она полностью отменяется;

- патентная система (ПСН) – доступна только для ИП с числом работников до 15 человек и выручкой до 60 миллионов рублей в год. Ставка налога – 6% годовых;

- налог на профессиональный доход (НПД) – тот самый налог на самозанятых. Можно платить 4 или 6% от суммы доходов, без обязательных страховых взносов. Пока работает в 4 регионах, с 2020-го заработает еще минимум в 13 субъектах РФ.

Сами по себе льготы могут вводиться региональным законодательством – в период до 2020 года на срок до 2 лет. Это актуально не везде и только для тех, кто выбрал УСН или ПСН.

Кроме чисто налоговых льгот, есть и так называемые административные льготы – это некоторые преференции и послабления специально для представителей малого бизнеса:

- все малые предприятия имеют право вести учет в упрощенной форме;

- малые предприятия и ИП могут вести кассовые операции в упрощенном порядке (без лимита кассы);

- ИП без работников, которые оказывают услуги, могут не покупать онлайн-кассу до 1 июля 2021 года;

- до конца 2020 года запрещены плановые неналоговые проверки (хотя налоговые и внеплановые разрешены);

- срочные трудовые договоры с работниками можно оформлять на срок до 5 лет (для остальных – бессрочно);

- в государственных закупках на закупки у малых предприятий должно приходиться минимум 15% от общего объема.

Особенно простые условия работы у плательщиков налога на профессиональный доход – нет отчетности; регистрация, выдача чеков и оплата налогов проводится через мобильное приложение.

Льготные кредиты

Проблемы с получением кредитов – одни из самых серьезных для малого бизнеса. Банки предлагают им финансирование по ставкам от 15% годовых и выше – как обычным физическим лицам.

Но чтобы выполнить цели по национальному проекту, кредитовать малый бизнес нужно. Для этого в России стартовала программа по льготному кредитованию субъектов малого и среднего предпринимательства, рассчитанная до 2024 года.

Основные параметры программы такие:

- кредит нужно оформлять в одном из 90 банков-участников программы;

- процентная ставка – 8,5% годовых (остальное компенсирует бюджет);

- сумма – от 500 тысяч рублей до 500 миллионов (для оборотных средств) и до 2 миллиардов (для инвестиций);

- срок – до 3 лет для оборотных средств и до 10 лет для кредитов на развитие дела.

По программе в первые 3 года запланировано выделить 55 миллиардов рублей субсидий банкам. Государство будет компенсировать 3,5% от ставки по кредиту – в этих условиях кредитовать малый бизнес станет выгодно.

Кредит дадут не всем, а лишь тем, кто работает в некоторых отраслях: это производства, строительство, бытовые услуги, оптовая и розничная торговля, транспорт, сельское хозяйство, медицина и т.д. – почти все популярные направления деятельности.

Однако даже новая программа в рамках национального проекта, по сути, не решает основную проблему – сложность получить кредит из-за необходимости предоставлять целый пакет документов:

- анкета и копии паспортов заемщика и его соучредителей;

- правоустанавливающие документы;

- документы на право собственности или договор аренды на помещение по адресу регистрации бизнеса;

- отчетность за последние несколько периодов;

- справки из банка о задолженностях по другим кредитам и обороте по расчетному счету;

- справка из ФНС об отсутствии долго;

- копии документов на имущество, передаваемое в залог (или гарантия от Корпорации МСП);

- копии договоров с крупнейшими контрагентами.

Скорее всего, банк затребует и другие документы: представители малого бизнеса считаются наиболее рискованными клиентами.

Понятно, что не каждый предприниматель захочет все это собирать (и делиться с банком данными о своих контрагентах), и большинство оформит себе обычный потребительский кредит.

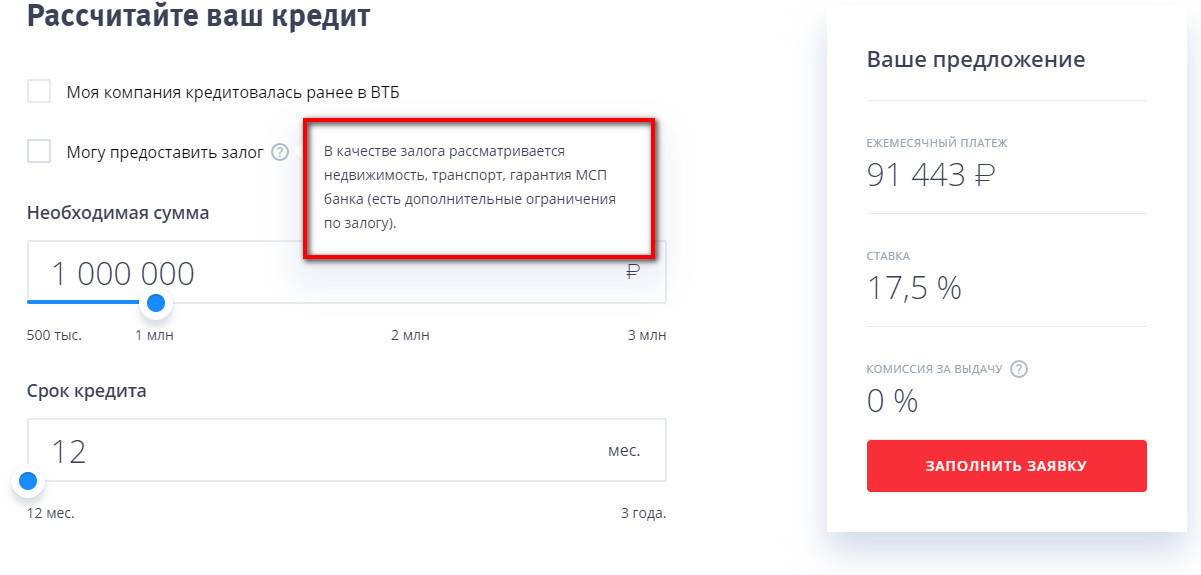

Кредитные предложения для ИП в ВТБ

Получить средства на развитие малого бизнеса на выгодных условиях можно далеко не во всех кредитных организациях. Несмотря на изобилие предложений, в большинстве случаев требуется наличие поручительства или залога.

С первым пунктом справиться просто – в роли поручителя может выступать член семьи или соучредитель в случае обращения юридического лица.

ВТБ позволяет оформить два кредита без залога и поручителей:

- Овердрафт;

- Экспресс-кредит коммерсант.

Второй вариант чаще интересует ИП, так как он оформляется в ВТБ не только без залога и поручителей, но имеет хорошие условия. Овердрафт также удобен и имеет ряд преимуществ.

Рекомендуется использовать кредитный калькулятор для расчета и сравнения условий по кредитованию с залогом и без него

Рекомендуется использовать кредитный калькулятор для расчета и сравнения условий по кредитованию с залогом и без него

Оборотное кредитование

Учреждение дает возможность получить средства быстро и использовать их для указанных целей. Кроме того, достаточно оформить заявку только один раз и возобновлять кредитную линию в течение всего года. Условия овердрафта без залога в ВТБ:

- Выдача от 850 тысяч;

- Максимальный лимит устанавливается в зависимости от расчетных счетов;

- Кредитование на срок до 24 месяцев;

- Проценты от 13,5%;

- Возможно не обеспечивать до 25% от суммы кредита, а в качестве обеспечения вместо залога предоставить поручительство фонда поддержки малого бизнесаю

Подходит для клиентов ВТБ и позволяет закрыть разрывы кассовых расчетов, однако в ряде случаев используется для других целей. Необходимо ознакомиться с этим вариантом одним из первых.

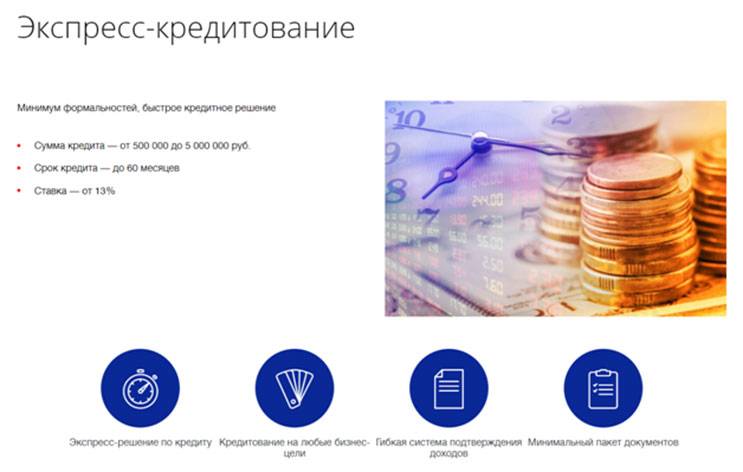

Экспресс-кредит Коммерсант

Быстрое решение и отсутствие формальностей – ключевые характеристики подобного предложения. Может быть реализован как без залога и поручительства, так и с этими пунктами. Следует рассматривать данный продукт в ВТБ в первую очередь.

Преимущества кредита без обеспечения в ВТБ 24 для предпринимателей

Преимущества кредита без обеспечения в ВТБ 24 для предпринимателей

Условия можно назвать лояльными:

- Заем выдается до 60 месяцев;

- Сумма от 500 тысяч до 5 миллионов;

- Процентная ставка без залога 17,5% для клиентов, которые ранее кредитовались в ВТБ 24 и 19% для новых заемщиков.

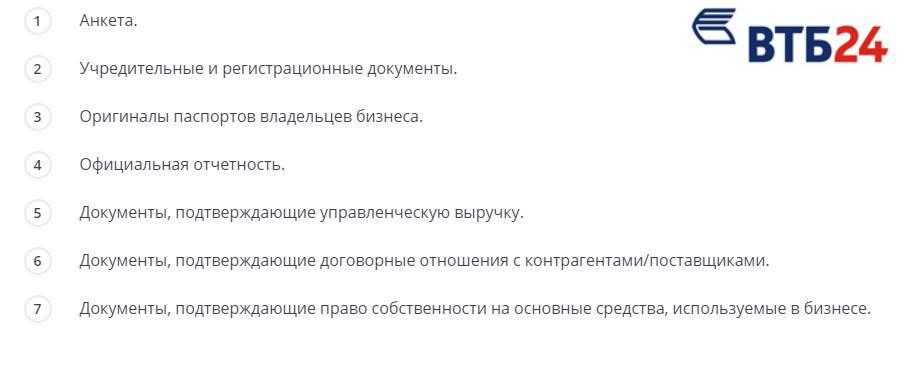

Список документов для ИП, зарегистрированного более года назад, являющимся гражданином РФ в возрасте от 23 до 70 лет

Список документов для ИП, зарегистрированного более года назад, являющимся гражданином РФ в возрасте от 23 до 70 лет

Кредитные программы от «Восточного банка»

Восточный банк предлагает несколько кредитных продуктов для бизнеса: «Банковские гарантии», «Кредит на исполнение контракта», «Овердрафт комплимент», «Кредиты юридическим лицам», «Овердрафты под обороты». Только один из них можно получить без залога и поручителей — «Овердрафт комплимент».

Процентная ставка – от 16 до 22 % годовых. Ее размер зависит от того, за сколько месяцев клиент оплатил РКО, а также от наименования пакета услуг.

| Название пакета услуг | Оплата за 3 месяца | Оплата за 6 месяцев | При оплате за год |

Процентная ставка | |||

| Твой Старт 19,00% | 19 % | 18,8 % | 18,5 % |

| Твой Он-лайн 18,50% | 18,5 % | 18,3 % | 18,0 % |

| Твой Успех 18,00% | 18 % | 17,8 % | 17,5 % |

| Твой Мир 17,30% | 17,3 | 17,0 % | 16,5 % |

| Твой Безлимит | 16,5 | 16,3 % | 16,0 % |

Срок кредита 1 год, лимит подтверждается или пересматривается каждые 3 месяца. Чтобы получить овердрафт нужно обратиться в банк и подать заявку на РКО и открыть счет.

Нет залога – выше процент

При развитии бизнеса предприниматель неизбежно сталкивается с вопросами кредитования – не у всех имеется достаточно средств для развития своего дела. Разумеется, банки смотрят на потенциального заемщика с нескольких точек зрения:

- Наличие залоговой недвижимости или иной собственности.

- Поручители.

- Хорошая кредитная история.

- Цель кредитования. При наличии хорошего бизнес-плана ваши шансы получить кредит существенно увеличиваются.

Но если всего этого нет, процентная ставка может быть значительно увеличена – кредитная организация не хочет рисковать своими средствами, и старается подстраховаться от возможных рисков. Итого, если вы хотите взять деньги в долг у банка без поручителей и залога, можно попытаться снизить процентную ставку отличным, детальным бизнес-планом.

Пустить деньги в рост хочет каждый предприниматель

Пустить деньги в рост хочет каждый предприниматель

На деле оказывается так.

Конечно, некрупные предприниматели – группа риска, и финансовые воротилы не стремятся бездумно вкладывать в их развитие деньги, не имея гарантий возврата средств. Приготовьтесь к тому, что вам потребуется собрать немало бумаг, подтверждающих вашу надежность и финансовую стабильность.

Как взять кредит вновь созданному ИП

Если работающий в течение некоторого времени предприниматель может подтвердить свою платёжеспособность финансовой отчётностью, то как взять кредит на развитие вновь созданному ИП? Для банка такой заёмщик — это риск невозврата выданных средств.

Здесь есть несколько вариантов:

Составить подробный и понятный бизнес-план или технико-экономическое обоснование, чтобы показать банку перспективность своих идей и потенциальный доход. Более подробно в статье

Предоставить ликвидное залоговое имущество — транспорт, товар, недвижимость, торговое оборудование.

Принять участие в финансировании проекта. Желательно в объёме не менее 20 %.

Найти поручителя.

В таких случаях велика вероятность получить от банка одобрение по кредиту, но процентная ставка будет выше, а срок кредитования — меньше.

Подробнее о том, , читайте в отдельной статье.

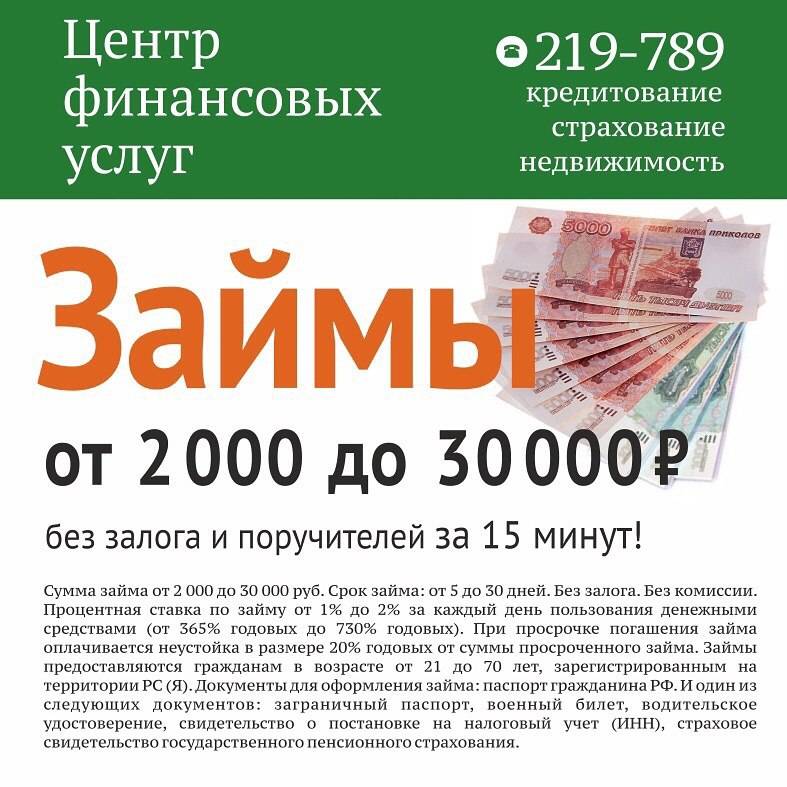

Особенности займов для индивидуальных предпринимателей в МФО

Индивидуальный предприниматель может получить классический микрозайм как физическое лицо. МФО не предъявляют требований к занятости получателя средств, поэтому небольшую сумму выгодно и удобно можно получить в любом МФО, иногда даже без залога и поручителей. Однако, если понадобилась более существенная сумма (например, на закупку оборудования и развития нового направления бизнеса), необходимо обратиться в компании, которые выдают займы ИП для бизнеса.

Суммы таких займов более существенные, а для оформления придется предоставить несколько документов. Однако, оценка финансового состояния бизнеса проводится либо поверхностно, либо не проводится вообще. Показатели прибыльности и ликвидности, а также залог не оцениваются.

Некоторые компании просят предпринимателя посетить офис для подписания договора (как правило, если речь идет о суммах свыше 100 000 рублей). Большинство же кредиторов таких требований не предъявляют и оформить займ можно на сайте компании так же, как и физическому лицу.

На какие цели банки дают займы для ИП

Кроме общих программ, предусмотренных для любого случая, банки могут предлагать также и разработку специального займового продукта. Для того, чтобы клиенту было удобно пользоваться деньгами и возвращать их.

Сегодня финансовые учреждения часто выдают ссуды индивидуальным предпринимателям под любые цели. Будь то финансирование какого-либо проекта или же приобретение оборудования для хозяйственной деятельности бизнесмена.

Можно отметить самые основные цели, которые зачастую озвучивают банки перед потенциальным клиентом-бизнесменом:

- Развитие бизнеса:

- пополнение оборотных денежных средств;

- оплату ключевых и значимых услуг;

- оплату товаров, сырья и др.

- Инвестиционные цели.

- Перекредитование.

- Для поддержки узконаправленной деятельности.

- На приобретение специализированной техники и оборудования.

- На приобретение недвижимости.

- Для покупки автотранспортного средства, которое будет задействовано в деятельности бизнесмене.

- На покупку личного авто.

- Нюансы заключения договора без залога и поручителей

Самый главный нюанс, который настораживает большинство бизнесменов предпринимательской сферы, это повышенные процентные ставки в программах, где не требуется залог или поручительство. Однако банки имеют право сами устанавливать свои проценты (п.1 ст.317.1 ГК РФ).

Тем, что увеличивается ставка, финансовое учреждение гарантирует свою собственную безопасность от невыплат или просрочек. Поэтому потенциальным клиентам следует понимать, что если им нечем «подстраховать» свой заём, тогда за него это сделает банк, повысив проценты по выплатам долга.

Так же некоторые банки могут затребовать более расширенный пакет документов, но не все. А некоторые банки принципиально придерживаются небольшого пакета бумаг. Выдавать могут ссуды предпринимателям в виде оведрафта, обычного займа, а также открывать полноценные линии.

Но бывают даже некредитные займы. Это приобретение автомобиля в лизинг. Также могут отличаться способы платежей, погашающих долг.

Договор может заключаться:

- На условиях аннуитетных платежей – соразмерных по величине сумм, приходящихся к уплате каждый месяц.

- По дифференцированному графику — суммы по телу займа разбиваются на каждый месяц одинаковыми размерами, но проценты каждый месяц уменьшаются.

- Есть также индивидуальный график, который должен быть установлен по согласованию сторон.

Кредиты для предпринимателей без залога ↑

Получить кредит предпринимателю, не предоставляя в залог имущество, достаточно сложно. Но все же некоторые банки (например, Альфа-Банк) идут навстречу своим клиентам и предлагают оформить небольшую сумму под поручительство супруга (супруги).

Немногие банки, такие как Райффайзенбанк, Банк МДМ предлагают своим клиентам программы, где не требуются поручители и ликвидный залог.

При этом финансовые учреждения не скрывают того, что процентная ставка будет значительно выше, требования – жестче (выручка или доход не менее определенной суммы, срок фактического существования бизнеса не менее 6-12 месяцев, неубыточная отчетность и др.).

Бинбанк — на любые нужны до 3х месяцев без процентов

- Сумма: От 50 000 до 200000;

- Срок: 2-7 лет;

- Процентная ставка: От 14,99%;

- Возраст: 23-65 лет;

- Документы: 2 документа + подтверждение дохода.

В Бинбанк сейчас проходит акция «3 месяца без процентов«. Правда, минимальный срок, на который вы можете взять займ — это 2 года, так что выгодно это будет лишь в том случае, если вы не нашли банков с более низкими процентами. Если нашли, посчитайте на кредитном калькуляторе, где меньше переплата.

ТОП банков с самыми выгодными процентными ставками ⇒

Еще одна особенность банка — деньги он выдает не наличными, а на карту, открытую там же в Бинбанк — оформляется бесплатно, в том числе и индивидуальным предпринимателям и ООО. Скрытых комиссий нет. Можно погасить досрочно без каких-либо санкций. Рассмотрение заявки 1-2 дня.

Кредитные программы в Россельхозбанке

Финансовая организация дает возможность получить дополнительные средства всем владельцам малого бизнеса

Следует обратить внимание на следующие предложения:

- Микро Овердрафт – на покрытие кассовых разрывов на на сумму от 300 тыс. рублей на срок до 12 месяцев. Процентная ставка зависит от периода кредитования;

- Быстрое решение – беззалоговый кредит на сумму до 1 млн. рублей и без выезда на адрес ИП до 500 тысяч, сроком до одного года;

- Микро – на любые бизнес цели без залога на сумму до 2 млн. рублей, на срок до 36 месяцев. Ставка зависит от сроков кредитования и формы обеспечения.

Скачать:

Анкета-заявка.xls

Перечисленные выше варианты от Россельхозбанка не требуют залога и поручительства, тем не менее, рекомендуется изучить и другие программы.

На что обратить внимание при выборе займа

Предложения МФО для предпринимателей отличаются не только суммами и ставками, но и процедурой получения. Некоторые компании при выдаче крупных сумм по определенным программам требуют предоставить залог. В качестве залога могут приниматься недвижимость, оборудование, автомобиль, которые находятся в собственности ИП или предпринимателя в качестве физического лица.

Если планируется получить крупную сумму и оформить залог, следует особенно внимательно отнестись к деловой репутации компании и тексту договора залога. Заемщик должен оставаться собственником объекта залога вплоть до его изъятия в случае просрочки. Также не должны налагаться ограничения на использование предмета залога.

Другие параметры, по которым следует выбирать микрозайм для ИП:

- возможность пролонгации;

- ставка по просроченной задолженности;

- необходимость страхования залога и его оценки за счет собственных средств;

- требования по поддержанию платежеспособности бизнеса;

- максимально возможная сумма займа;

- процентная ставка по долгу;

- удобство получения и погашения;

- наличие лицензии на осуществление деятельности у МФО.

Если все указанные параметры устраивают, можно смело подавать заявку на получение займа.

В каких случаях может потребоваться кредит для ИП без залога и поручителя

Виды предпринимательской деятельности весьма разнообразны, и не всегда ведущий прибыльный бизнес человек имеет какие-либо серьезные активы в собственности – личной или предприятия. Различные посредники, риэлторы, организации в сфере услуг, надомного производства, как правило, не испытывают необходимости в оборудовании или недвижимом имуществе, серьезных запасах сырья и товаров.

Таким образом, многие малые предприятия работают, не имея в собственности недвижимости, транспорта, оборудования – то есть всего того, что банки охотно принимают в качестве залога по ссуде. Вместе с тем любой ИП в ходе работы сталкивается с необходимостью развития бизнеса, для чего потребуются средства. Вывести деньги из оборота чаще всего оказывается трудоемко или даже невозможно, поэтому предпринимателю нужен кредит без залога на развитие бизнеса.

Получить его, к сожалению, оказывается очень сложно. Ссылаясь на нестабильность выручки предпринимателя и увеличение рисков невозврата кредита, банки делают наличие залога одним из главных условий выдачи кредита для малого бизнеса.

Кредитные линии от Росбанка

Росбанк предлагает самый широкий спектр кредитных продуктов для малого бизнеса. В него входят такие виды кредитов, как: инвестиционный, оборотный, рефинансирование, автокредит, коммерческая ипотека, овердрафт. Минимальная ставка по данным продуктам очень привлекательная – от 10,38% годовых.

Однако все эти кредиты выдаются только с залоговым обеспечением и по поручительству. Исключением является кредит овердрафт.

Условия предоставления его такие:

- сумма – от 1 млн. рублей;

- срок – 12 месяцев;

- ставка от 11,41 % до 12,31 %;

- максимальный лимит – до 50 % от поступлений на расчетный счет.