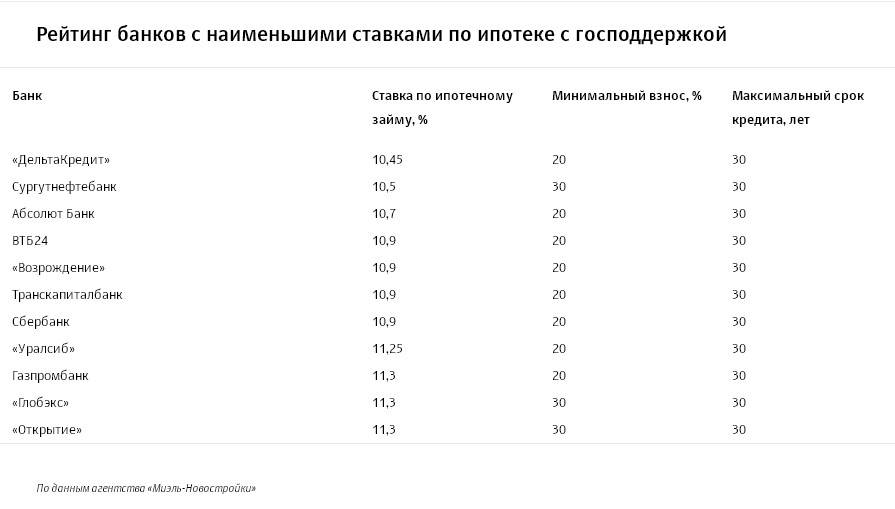

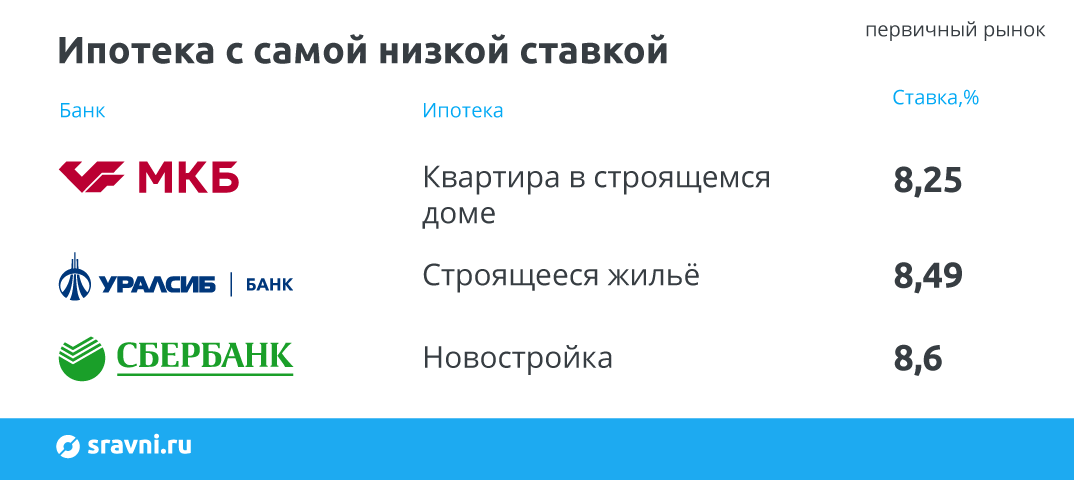

Самый низкий процент по ипотеке 2018 на вторичное жилье

Если вам по каким-то причинам не подходят условия предлагаемые на первичном рынке недвижимости, то вы всегда можете воспользоваться услугами вторичного рынка. На этом рынке шире границы минимальных-максимальных процентных ставок и меньше цены на жилье. Ипотека на вторичку под самый низкий процент может быть приобретена сейчас в следующих банках:

- ДельтаКредит: от 10,75%;

- Тинькофф банк: от 10,75%;

- Славия: от 10,75%;

- РайффайзенБанк: от 11,5%;

- Газпромбанк: от 11,5%.

Условия, предлагаемые этими банками отличаются друг от друга и могут часто изменяться, поэтому рекомендуется отдельно консультироваться у сотрудников банка по вашему конкретному случаю. Однако ваш визит в банк будет намного эффективнее, если вы его совершите после консультации с риэлтором.

Где взять ипотеку под низкий процент без первоначального взноса

В последние годы значительно сократилось число финансовых учреждений, предоставляющих кредиты на покупку жилья без первоначального взноса. Все значимые для экономики РФ банки и вовсе отказались от предоставления кредитов на жилье без уплаты заемщиком первоначального взноса. Сегодня лишь мелкие финансовые учреждения предлагают ипотечные кредиты без первоначального взноса. Однако делают они это на невыгодных заемщику условиях, которые предлагают.

Однако все же есть способ это сделать на довольно выгодных условиях. Для того чтобы взять ипотеку без первоначального взноса, необходимо состоять в одной из следующих льготных социальных групп:

- Работники бюджетных организаций;

- Военнослужащие;

- Работники РЖД;

- Многодетные семьи;

- Для молодых семей.

Наиболее выгодной социальной группой для получения кредита на недвижимость на льготных условиях является, как раз, последняя. Рассмотрим ее подробнее, так как она является самой доступной для населения РФ.

Ипотека для молодой семьи

Если вы собираетесь завести семью или уже ее завели и вам нет еще 35 лет, то вы подпадаете под условия социальной государственной льготной программы. В таком случае, вы сможете взять ипотеку под низкий процент и с гораздо более выгодными условиями, предназначенными исключительно для молодых семей. На сегодняшний день это самый востребованный и самый выгодный вариант кредитования на покупку недвижимости. По его условиям, банк может вам оплатить от 35% до 40% от общей стоимости приобретаемого жилья. Также, по условиям государственной социальной программы, вы сможете брать «кредитные каникулы» на случай рождения детей или потери главой семейства основного источника дохода.

Самые надежные банки, предоставляющие наиболее оптимальные ипотечные условия молодым семьям на 2018 год, по расчетам ведущих риэлторских агентств:

- Сбербанк;

- ВТБ24;

- Газпромбанк;

- Банк Москвы;

- Россельхозбанк;

- Дельтакредит.

Для подробной информации о постоянно изменяющейся ситуации в секторе финансирования молодых семей на первичном и вторичном рынках, обязательно консультируйтесь у менеджеров интересующего вас банка.

Ключевые моменты при выборе банка

В Российской Федерации проблема обеспечения граждан доступным жильем остается острой до сих пор. Всего каких-то 20 лет назад мы только начали разрабатывать механизмы ее решения. Тогда не банки были основными игроками на рынке, а администрации областей и городов. Именно по их инициативе начали разрабатываться ипотечные региональные программы. И только спустя несколько лет к процессу подключились банки и практически полностью захватили рынок ипотечного кредитования.

Сегодня от выгодных банковских предложений рябит в глазах, но и страшилок бывалых заемщиков тоже хватает. Как выбрать наиболее выгодные условия, чтобы ощутить радость от собственного жилья и не познать на ближайшие 10 – 20 лет все тяготы нищенского существования? Только путем серьезного анализа предложений по ипотеке. Этим мы и займемся.

На какие параметры при выборе банка и ипотечной программы стоит обратить особое внимание:

1. Надежность банка

Для оценки надежности можно посмотреть финансовый рейтинг на портале Банки.ру. Он строится по данным отчетности организации, которая публикуется на сайте Банка России. За выбранный временной интервал наглядно видны темпы развития или падения. Например, за год серьезно просел в рейтинге банк “ФК Открытие” из первой десятки. Его активы снизились на 35 %.

Еще один способ убрать из списка на получение ипотеки не внушающие доверие банки – это система страхования вкладов. На сайте “Агентства по страхованию вкладов” есть списки банков, которые находятся на оздоровлении или в процессе ликвидации. Ипотеку берут не на 1 год, поэтому стоит все-таки выбирать надежный банк.

2. Вид приобретаемого жилья

Банки предлагают разные условия по строящемуся жилью, новостройкам (первичный рынок), вторичному рынку, загородным домам.

3. Процентная ставка по займу

Она может быть:

- фиксированной – не меняться до окончания срока действия договора;

- переменной – зависеть от экономической ситуации и регулярно пересматриваться.

Кроме того, платежи по ипотеке могут быть:

- аннуитетными – одинаковая сумма весь срок действия договора;

- дифференцированными – в начале срока платеж больше и с каждым месяцем уменьшается.

4. Первоначальный взнос

Чем больше вы заплатите банку вначале, тем меньше будет переплата и ежемесячный платеж по ипотеке. Это понятно. Но не у всех есть даже 10 % от стоимости будущей квартиры. Допустим, если она стоит 2 млн. руб., то взнос составит минимум 200 тыс. руб. Сумма немаленькая. Для таких заемщиков некоторые банки готовы предложить ипотеку без первоначального взноса. Но имейте в виду, что и процент по займу будет выше.

5. Срок кредитования

Он составляет сегодня до 30 лет. Кажется, что чем больше срок кредитования, тем меньше платеж по ипотеке. Это верно, но только отчасти. В этом случае вы проигрываете по общей сумме переплаты. Давайте посмотрим на конкретном примере.

В первом случае я взяла кредит в 2 млн. руб. под 10 % годовых на 20 лет. Воспользовалась онлайн-калькулятором и получила такие результаты.

Во втором случае возьму кредит 2 млн. руб.под 10 % годовых, но на 30 лет.

Во втором случае платеж стал меньше всего на 1 749 руб. А переплата возросла на 1 686 411 руб.

6. Страхование

Ипотека – это кредитование, по которому государство обязывает заемщика застраховать объект залога, т. е. приобретаемое жилье. Все остальные виды страхования (здоровья, потери работы и др.) являются необязательными. Вы можете отказаться от них до подписания договора или после в течение 14 дней.

В случае отказа от добровольной страховки в большинстве случаев ставка по ипотеке будет повышена. Об этом банки предупреждают заранее.

7. Льготы и особые условия

В первую очередь при выборе ипотечной программы вы должны изучить тарифы и условия в вашем зарплатном банке. Они могут быть выгоднее других предложений. Кроме того, изучите имеющиеся на сегодняшний день государственные программы по поддержке отдельных категорий граждан:

- молодые семьи,

- семьи с 2 и более детьми,

- бюджетники,

- военнослужащие,

- многодетные,

- матери-одиночки.

Если вы попадаете в одну из указанных категорий, есть смысл внимательнее познакомиться с ипотечными программами. Не все банки их предлагают, но выбор из нескольких точно будет.

8. Дополнительные комиссии и расходы

При оформлении ипотеки без них, к сожалению, не обойтись. Вот примерный перечень расходов.

9. Отзывы

Я поставила этот пункт на последнее место, потому что ориентироваться на него надо с большой осторожностью и серьезно настроенным внутренним фильтром. Часто люди из-за своей невнимательности или безграмотности подписывают договоры с жесткими условиями кредитования, а потом ищут виноватых и забрасывают сайты негативными отзывами

Но и полезной информации почерпнуть можно немало.

Какое жилье можно купить

По каждой ипотечной программе есть целевое назначение. Если вы хотите получить кредит с низкой ставкой, то разумнее выбрать квартиру в новостройке, так как надежные застройщики сотрудничают с банками, а те, в свою очередь, снижают ставки.

На вторичное жилье годовой процент будет выше, к тому же на этапе строительства цены на квадратный метр – низкие. Но если вы хотите купить жилье в готовом доме, то у банка есть к нему ряд требований, они индивидуальны.

При выборе квартиры на вторичном рынке нужно обратить внимание на:

- год постройки;

- из какого материала возведены стены и какой заложен фундамент;

- какая степень износа у жилого дома;

- где расположен объект, есть ли рядом инфраструктура.

Но есть и другая проблема, купить квартиру у партнера банка не всегда представляется возможным, в основном это доступно только для жителей крупных городов, таких, как Москва или Санкт-Петербург. Соответственно, если вы проживаете в провинциальном городе, найти такую ипотеку сложно, поэтому придется выбирать жилье на вторичном рынке.

Расчет ипотеки онлайн

При намерении купить квартиру или любую другую недвижимость в кредит, было бы нелишним заранее рассчитать ежемесячный платеж ипотеки. Зная возможную сумму ежемесячных платежей, потенциальный заемщик с легкостью сможет сам рассчитать максимальный размер ипотеки, переплату и срок кредитования.

Для точного расчета платежей ипотеки очень удобно использовать специальную программу, доступную каждому, – ипотечный калькулятор. Эта программа, которая содержит набор математических формул, используется для вычисления всех значимых показателей кредита. Важнейшей функцией программы является расчет ипотеки онлайн. С помощью калькулятора заемщик без труда сможет рассчитать все ключевые условия ипотеки: платежи, сумму ипотеки, переплату, сроки и другие.

Для того, чтобы результат расчета ипотеки, совершаемого на калькуляторе, получился точным, обязательно нужно учитывать такие параметры как процентная кредитная ставка, различные платы и комиссии, которые могут иметь место, а также доступная для заемщика сумма первоначального взноса. Поэтому не лишним будет уточнить в банке информацию по поводу размера процентной ставке и комиссиях по выбранной кредитной программе.

Калькулятор ипотеки без труда можно найти в Интернете. Сегодня большинство банков размещают подобную программу на своих официальных сайтах. Эти сервисы на сайтах банков помогают рассчитать ипотеку и актуальные для каждого конкретного заемщика условия кредита – индивидуальную процентную ставку, выплаты и др. В таких сервисах, обычно, уже учтены категория заемщика, тип покупаемого жилья, возможность подключения программы страхования или же отказаться от нее, подходящую кредитную программу. Существуют онлайн-калькуляторы, рассчитывающие размер ипотеки, размещенные не только на сайтах банков, но и на других интернет-порталах, специализирующихся на таких услугах. Такие калькуляторы также без проблем рассчитают условия кредита по параметрам, заданным пользователем. Онлайн-калькуляторы дают заемщикам прекрасную возможность не посещая банк лично предварительно рассчитать все интересующие их параметры.

Однако, не стоит забывать, что результат расчета, полученного на сервисах, которые расположены на сторонних сайтах, не будет окончательным. Для получения профессиональной консультации и точного расчета ипотеки на недвижимость можно обратиться к менеджеру непосредственно в банке. Ипотечный калькулятор – удобный сервис, дающий возможность для тех, кто планирует приобрести жилье в кредит, предварительно оценить свои возможности чтобы понять степень долговременной кредитной нагрузки.

Как получить ипотечный кредит самостоятельно?

Перейдем к алгоритму, который поможет взять заём на жилье. Разберем, как оформляется ипотека двумя способами: самостоятельно и с помощью кредитных брокеров.

Начнем с ситуации, когда заёмщик хочет сэкономить на помощниках и получить кредит самостоятельно. Для этого ему придется пройти через 6 этапов.

#1. Выбор жилья

Банки выдают ипотечные кредиты на следующие виды недвижимости:

- квартиры в новостройках

- квартиры на вторичном рынке

- дачи, коттеджи

- частные дома.

Также можно получить заём на жилье, которое покупается по договору долевого участия. Но такие кредиты дают не все банки.

#2. Выбор банка

Недостатка в предложениях на рынке ипотечного кредитования нет

Выбирая финансовое учреждение и конкретный кредит, обратите внимание на:

- сумму первоначального взноса

- кредитный лимит

- страховки

- репутацию кредитного учреждения

- отзывы

- условия досрочного погашения

- максимально допустимые просрочки

- количество документов для оформления.

Если не все ваши доходы официальные, обратитесь в банки, которые предлагают ипотеку по двум документам. В таких компаниях процентные ставки на 2−3% выше, чем в среднем по рынку. Но они дают деньги без подтверждения дохода.

#3. Сбор бумаг, подача заявки

Разберем, какие документы нужны для ипотеки.

Банки попросят предъявить следующие бумаги:

- заявление на получение кредита

- паспорт заёмщика (если есть поручители и созаёмщики — копии их паспортов)

- справка о доходах за последние 6 месяцев (по форме 2-НДФЛ или банка)

- копия трудовой книжки, заверенная работодателем

- документы о регистрации предприятия (если заёмщик владеет бизнесом)

- документы на квартиру или дом, которые планируется приобрести по ипотеке.

Если планируете получить ипотеку и воспользоваться материнским капиталом (или получить квартиру по военному кредитованию), то потребуются бумаги, подтверждающие льготы.

Для обладателей материнского капитала:

- сертификат (или сертификаты, если их несколько)

- согласие от Пенсионного фонда на использование средств

- согласие от продавца квартиры или дома на продажу недвижимости по материнскому капиталу.

Для военных:

разрешение от Росвоенипотеки.

#4. Оформление договора

Ипотечные соглашения составляются банками, а клиенты только подписывают их. Но это не мешает изучить текст договора от первой до последней страницы.

Рекомендуем обратить внимание на «мелкий шрифт», а также на содержание последних страниц документа. Чаще всего именно там прописаны невыгодные для заёмщика условия

В договорите внимательно изучите следующие параметры кредита:

- срок погашения

- ежемесячный платеж

- эффективная процентная ставка

- условия досрочного погашения

- комиссии (за открытие счета, проведение операций и т. д.)

- штрафы за просрочки.

Если хотя бы одно условие не устраивает, можете сказать об этом кредитному менеджеру. В случае, когда банк не хочет менять договор, лучше найти другое кредитное учреждение.

Подписывать кредитный договор в тот же день, когда вы получили его на изучение, необязательно. Можно забрать экземпляр домой и перечитать его в спокойной обстановке с квалифицированным юристом.

Если условия устраивают, приступайте к поиску квартиры.

#5. Покупка квартиры, подписание кредитного договора

Найдите квартиру или дом, которые устроят и вас, и банк. Обычно кредитные учреждения отводят на выбор недвижимости 1−2 месяца. Если за этот срок заёмщик не определится с квартирой или домом, банк может аннулировать решение об одобрении кредита.

Как только объект выбран, можете подписывать договор о купле/продаже квартиры (дома) и договор об ипотеке с банком. Недвижимость сразу же передается в залог кредитному учреждению, о чем составляется специальный документ — закладная.

#6. Страхование сделки

Российское законодательство обязывает заёмщиков, которые берут ипотеку, страховать сделку.

Требования закона «Об ипотеке (залоге недвижимости)» распространяются только на страхование квартиры. Но банки предлагают клиентам оформить полисы страхования жизни, платежеспособности, здоровья, риска невозврата кредита. Стоимость таких страховок может доходить до 10−15% от суммы займа. Банки не имеют права навязывать их и отказывать в выдаче кредита, если клиент не захотел заплатить за полис.

#7 Оформление документов

Последнее, что осталось сделать — зарегистрировать сделку в Росреестре. Для этого принесите подайте в отделение Росреестра или онлайн все документы — соглашение об ипотеке, договор купли/продажи квартиры или дома, закладную, страховой полис. Через 2−3 дня информация о сделке появится в Росреестре, и вы станете обладателем новой квартиры.

В каком банке лучше брать ипотеку: на что обращать внимание

Выбирая ипотечную программу, стоит оценивать несколько параметров кредита:

- Процентную ставку и дополнительные платежи (страховки, комиссии),

- Первоначальный взнос,

- Срок займа,

- Схему начисления процентов:

- Перед заключением ипотечного договора нужно попросить предоставить официально заверенный график платежей. Самый низкий процент не всегда означает самый выгодный кредит. С другой стороны, если вам предлагают потратиться на страхование недвижимости или требуют застраховать заемщика, то стоит учесть, что страховка может и пригодиться.

- Первоначальный взнос для многих клиентов банков – неприятное условие. Накопить требуемую сумму очень часто нелегко. Семьи с двумя и более детьми могут использовать для этого материнский капитал.

- Большой срок займа увеличивает переплату по кредиту, но делает меньше каждый конкретный платеж. Кроме того, в случае увеличения дохода всегда остается возможность погасить кредит досрочно.

- Схем начисления процентов бывает две: аннуитетная и «проценты на остаток». В условиях высокой российской инфляции, вероятно, выгодней аннуитет (он предполагает погашение кредита равными платежами), так как в противном случае первые выплаты — большие, а более поздние – меньше.

Как рассчитать ставку на калькуляторе

Если вы планируете брать ипотеку, то рассчитайте сумму ежемесячного платежа, чтобы оценить свои финансовые возможности. На официальных сайтах банков есть калькуляторы – они рассчитывает сумму платежа и определяет годовой процент.

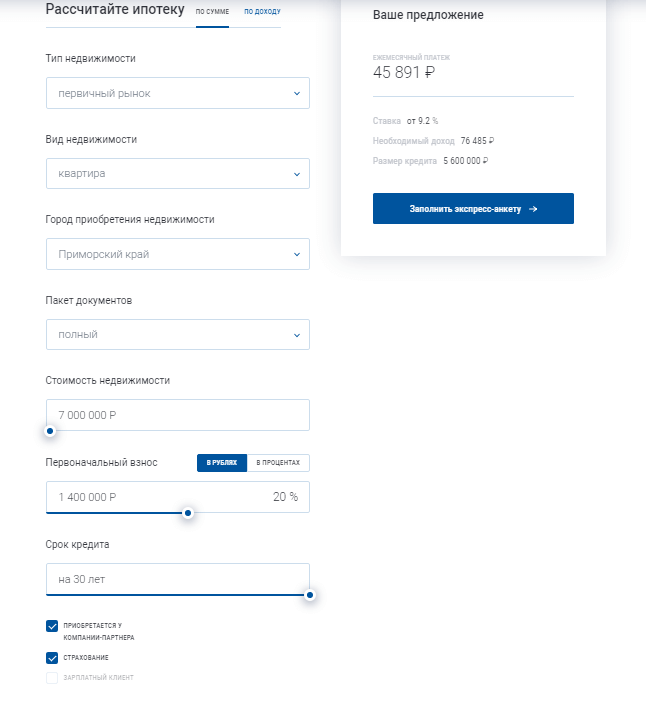

Для примера рассчитаем ипотеку на калькуляторе Газпромбанка по акционной программе “Премиальный стандарт”:

- откроем калькулятор на официальном сайте банка;

- выберем тип недвижимости ” Первичный рынок”;

- в строке “Вид недвижимости” укажем “Квартира”;

- в графе “Город приобретения недвижимости” укажем “Московская область”;

- пакет документов – “Полный”;

- стоимость недвижимости укажем 7 млн рублей;

- первоначальный взнос – 1 млн 400 тысяч рублей или 20%;

- срок кредитования – 30 лет;

- в строках “Приобретается у компании партнера” и “Страхование” ставим галочку.

В итоге получаем результат:

- ежемесячный платеж – 45 891 руб.;

- ставка – от 9,2%;

- необходимый доход – от 76 485 руб.;

- сумма кредита – 5 млн 600 тысяч руб.

С помощью кредитного калькулятора Газпромбанка можно рассчитать и сумму ипотеки в зависимости от собственного дохода. Приведем пример расчета по доходу:

- в строке “Тип недвижимости” выбираем “Первичный рынок”;

- вид недвижимости – “Квартира”;

- город приобретения недвижимости – “остальные регионы РФ”;

- пакет документов – “Полный”;

- ежемесячный доход – 70 тысяч рублей;

- срок кредитования – 30 лет;

- напротив строк “Приобретается у компаний-партнеров” и ” Страхование” ставим галочку.

Итог расчета такой:

- максимальная сумма – 5 125 000 руб.;

- ставка – от 9,2%.

Предложения для вторичного рынка недвижимости

- НС Банк предоставит кредит от 100 000 рублей под 3% и выше по программе «Квартира и ремонт за маленькую ипотеку», когда покупатель получает небольшую сумму помимо стоимости жилья, которую может пустить на благоустройство. По условиям договора требуется внести от 10%, срок действия соглашения – 5-25 лет.

- Транскапиталбанк кредитует покупателей по ставке от 7.9% годовых, если занимать от 1 млн рублей по программе «Особая ипотека». При высокой зарплате жилье одобрят даже без первоначального взноса, срок выдачи – 3-25 лет.

- Газпромбанк выставит индивидуальную ставку от 10,5% для получателей льготной ипотеки на сумму свыше 0,5 млн рублей. Максимальный срок подачи заявки – 30 лет.

- Интерпрогрессбанк кредитует приобретателей вторичного жилья от 9,75% ежегодно, если внесен стартовый платеж от 20%. Минимальная сумма для оформления – 500 000 рублей, срок действия соглашения – до 30 лет.

Дом или коттедж можно приобрести по следующим условиям:

- Россельхозбанк займет от 3 000 000 рублей под 10,55% участникам программы «Ипотечное жилищное кредитование». Соглашение действует до 30 лет, если заемщик обязуется внести более 15% от цены жилья.

- Сбербанк России предлагает клиентам ипотеку от 300 000 рублей сроком до 30 лет, если оплатят 20% от цены жилья. Переплату по кредиту рассчитают в частном порядке. Номинальная ставка – 11,6% годовых.

- Азиатско-Тихоокеанский банк предлагает взять «Целевой кредит» в сумме от 500 000 до 15 000 000 рублей покупку или постройку своего дома. Стартовая ставка – 10,5%, срок выдачи – до 5 лет. Договор оформят даже без первого взноса.

- Уралсиб банк кредитует как дешевые, так и дорогие объекты до 50 млн на срок свыше 3 лет. Переплата по кредиту составит от 10,7%, стартовый платеж – свыше 20% при оформлении займа.

онлайн-калькуляторе

Дополнительные способы экономии по ипотеке

Каждый заемщик мечтает получить максимально выгодные условия в рамках ипотечного кредитования. Для получения выгодного кредита следует учитывать несколько простых советов.

Дополнительные способы экономии:

| Налоговый вычет | В рамках закона каждый заемщик может вернуть 13% от стоимости приобретаемого жилья. При этом ждать полного погашения кредитного долга не нужно. Для получения компенсации следует обратиться в налоговый орган по месту регистрации. |

| Страхование | Отказаться от дополнительной страховки квартиры, которая включает защиту:

|

| Оплата большими взносами | Внося оплату большими платежами, клиент сокращает сумму задолженности и переплату по процентам. |

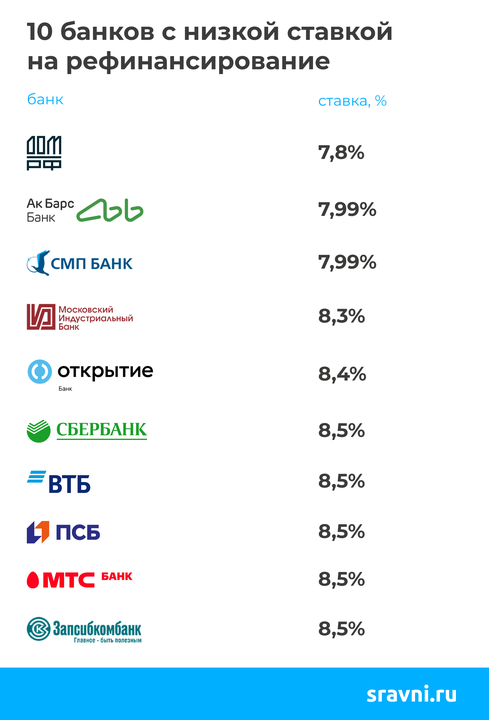

| Рефинансирование | Ежегодно банки предлагают новые продукты и выгодные тарифы. Клиент всегда может перекредитоваться и получить ипотеку под меньший процент. Главное, чтобы разница в ставке была как минимум несколько процентов. Прежде чем менять программу и кредитора, следует просчитать переплату по новой программе и предварительные расходы. Если полученная сумма менее переплаты по текущему договору, то следует менять условия. |

| Отключить дополнительные услуги | Некоторые финансовые компании предлагают подключить смс-уведомления о дате оплаты или поступления денег. За информирование взимается плата от 30 до 60 рублей в месяц. Бесплатно можно получить сведения по телефону службы поддержки клиентов. |

Где взять ипотеку?

Мы изучили, какие банки дают ипотеку, и составили свой ТОП кредитных предложений. В рейтинг вошли надежные организации из числа 20 крупнейших банков страны.

Если думаете, в каком банке лучше взять ипотечный кредит, воспользуйтесь любым предложением из нашей статьи.

#1. Тинькофф Ипотека

Сам банк Тинькофф не предоставляет ипотечные кредиты. Но компания договорилась с другими кредитными учреждениями, и теперь кредитам Тинькоффа предлагают выгодные займы на жилье.

Условия:

- процентная ставка — от 6 до 14,5% годовых

- срок кредита — от 10 до 25 лет

- минимальный взнос — от 10 до 40%

- максимальная сумма — до 99 миллионов рублей.

Подавая заявку на ипотеку в Тинькоффе, вы одновременно обращаетесь в несколько банков-партнеров. Они изучают заявку и формируют индивидуальное предложение. Если кредит был одобрен несколькими кредитными организациями, заёмщик сам решает, в каком банке взять ипотечный кредит.

#2. Открытие

Банк Открытие предлагает выгодные ипотечные кредиты всем категориям клиентов.

Условия:

- процентная ставка — от 9,35% годовых

- срок кредита — от 5 до 30 лет

- минимальный взнос — от 10%

- сумма — 0,5−30 миллионов рублей.

Подать заявку на ипотеку в банке Открытие можно на официальном сайте. Чтобы получить предварительное одобрение по SMS, достаточно заполнить анкету. При положительном решении нужно предоставить документы на заёмщика и на недвижимость в отделение банка Открытие. Кредитный специалист изучит бумаги и вынесет решение.

Погасить заём на жилье в банке Открытие можно несколькими способами:

- в отделениях компании

- в банкоматах Открытия, принимающих наличные

- в терминалах Qiwi, Элекснет

- через систему «Золотая Корона»

- через Яндекс. Деньги

- межбанковским переводом

- в «Связном», «Эльдорадо», «Telepay».

Ориентируйтесь на график погашения платежей, чтобы не выплачивать штрафы. Переводите деньги за 2−3 суток до дня, указанного в графике. Если погашаете кредит через партнеров Открытия (Qiwi, Элекснет, Золотую Корону и другие системы), то рекомендуем увеличить срок до 4−5 дней.

#3. ВТБ

Заёмщики могут получить ипотеку во втором по величине банке страны — ВТБ.

Условия:

- процентная ставка — от 8,8% годовых

- срок кредита — до 20 лет

- минимальный взнос — от 10%

- сумма — до 60 миллионов рублей.

Чтобы получить ипотеку в ВТБ, обратитесь в отделение банка с документами или оформите заявку на сайте. Кредитный менеджер рассмотрит бумаги, чтобы вынести решение. Если оно будет положительным, можно выбирать квартиру и заключать договор. Процедура оформления кредита в ВТБ занимает 1−2 недели.

Погасить заём можно в банкоматах и отделениях ВТБ. Устройства и офисы банка представлены на интерактивной карте на официальном сайте и в приложении банка.

#4. Сбербанк

Сбербанк выдает ипотечные кредиты военнослужащим, семьям с детьми, молодым семьям и другим заёмщикам.

Условия:

- процентная ставка — от 6% годовых

- срок кредита — до 30 лет

- минимальный взнос — от 10%

- сумма — 0,3−8 миллионов рублей.

Сбербанк принимает заявки на ипотечные кредиты на сайте и в отделениях. Подготовьте документы заранее, чтобы менеджер по займам мог быстрее их изучить. Решение будет вынесено через 1−2 недели после передачи бумаг. На поиск жилья дается месяц, за это время нужно успеть подобрать недвижимость, заключить договор об ипотеке и застраховать квартиру или дом.

Погашать кредиты можно в банкоматах и офисах Сбербанка. Также принимают точки-партнеры Сбербанка.

Достоинство предложения от Сбербанка — низкие ставки по ипотеке. Компания дает кредит под 6% годовых участникам государственной программы «Ипотека с господдержкой для семей с детьми».

#5. Райффайзен Банк

Филиал австрийской банковской группы в России, Райффайзен Банк, предлагает воспользоваться программой ипотечного кредитования.

Условия:

- процентная ставка — от 9,5% годовых

- срок кредита — 1−30 лет

- минимальный взнос — от 10%

- сумма — до 26 миллионов рублей.

Получить кредит в Райффайзен Банке можно, подав заявку на официальном сайте. После предварительного решения можно готовить документы и посетить офис Райффайзенбанка. Если кредит будет одобрен, то заёмщик сможет взять ипотеку с процентной ставкой 9,5% годовых в 2018 году.

Для погашения кредита в Райффайзенбанке можете воспользоваться банкоматами и отделениями компании.

В каком банке самая низкая ипотека? Сейчас минимальный процент по займам на жилье предлагает Сбербанк. Здесь можно оформить ипотечный кредит под 6% годовых, если участвовать в государственных программах или покупать квартиры у застройщиков-партнеров.

Обязательные условия ипотеки

Получить выгодные условия кредитования можно только в том случае, если вы полностью соответствуете образу идеального заемщика в глазах банка и выполняете его требования.

Вы как заемщик может повлиять на размер годового процента, и на это есть несколько способов:

- Не отказывайтесь от услуг страхования несмотря на то, что за них придется заплатить определенную сумму. Страхование жизни поможет вам не только снизить годовой процент, но и защитить свою семью от непредвиденных обстоятельств.

- Приобретите квартиру в том доме, на который банк предлагает льготные условия кредитования. То есть, если вы купите жилье у компании-партнера, то получите скидку на годовой процент.

- Зачастую собственного дохода недостаточно для выплаты ипотеки, поэтому минимизировать риски банка и повысить свои шансы поможет привлечение состоятельных созаемщиков.

- Минимальная ставка действует в том случае, если вы готовы как можно больше инвестировать в покупку собственных средств, то есть чем выше первоначальный взнос, тем ниже ставка.

Личность самого заемщика имеет большое значение. У вас должен быть постоянный доход и трудовая занятость. Кстати, банки обычно не озвучивают такое условие, но большее предпочтение отдают работникам крупных предприятий, нежели сотрудникам у индивидуальных предпринимателей. Ведь заемщик должен работать как минимуму столько лет, сколько действует ипотечный кредит. А на крупном предприятии есть перспектива карьерного роста.

В каком банке выгодные проценты по ипотеке

К выбору ипотеки следует подойти крайне ответственно. Следует внимательно изучить предложения в крупных и стабильных банках, представленных в регионе вашего проживания.

Как правило, банки предлагают программы на общих условиях, для приобретения недвижимости, как на первичном, так и на вторичном рынке жилья. В рамках особой программы можно взять кредит с государственной поддержкой.

По общей программе

На практике самый выгодный процент готовы предложить банки, в котором у клиента есть зарплатная карта. Поэтому в первую очередь стоит рассмотреть его продукт. Дополнительное преимущество – клиенту не нужно подтверждать занятость и доходы.

Вашему вниманию список банков, которые предлагают минимальные ставки:

- Сберегательный банк;

- Россельхозбанк;

- ЮниКредит Банк;

- ВТБ 24;

- АИЖК.

Указанные кредиторы могут снизить стандартный процент, указанный на официальном сайте, если:

- приобретается новостройка у партнера-застройщика;

- оформляется дополнительная добровольная страховка жизни и здоровья.

Главное – это сделать запрос по программе в режиме реального времени через официальный портал, получить предложение и только после этого делать выбор.

С государственной поддержкой

Оформить ипотечный продукт под минимальный процент можно в рамках специальной программы, с учетом льгот от государства. Рассмотрим доступные:

| Материнский капитал | Привлекательная субсидия, с помощью которой можно погасить часть ипотеки материнским капиталом. Что касается ставки, то она устанавливается персонально и зачастую находится в диапазоне от 6 до 10% в год. |

| Военная ипотека | Продукт разработан исключительно для военнослужащих. Процентная ставка от 9%. Несомненный плюс – платежи по задолженности вносит не клиент, а государство. Военный обязан только каждый год страховать предмет залога и нести воинскую службу. |

| Семейная ипотека | В рамках программы можно получить ипотечный кредит под 6% в год. Предложение актуально для молодых семей, у которых двое и более детей. Дополнительно со стороны государства происходит оплата ипотечного долга, в размере до 40% от стоимости недвижимости. |

| Молодая семья | Воспользоваться предложением могут супруги, чей возраст на дату оформления не превышает 35 лет. Минимальная ставка от 9,99%. В рамках ипотечного предложения со стороны государства выделяются средства для погашения части задолженности, в размере 30-35%. Максимальная сумма выделяется при наличии детей. |

От чего зависит размер ставки

Ипотека является долгосрочным долговым обязательством. Помимо основной суммы задолженности, плательщик обязуется погасить и набегающие проценты определяемые ставкой установленной банком. Минимальная ставка по ипотеке поможет значительно сократить размер итоговых выплат для получателя.

На практике, процент рассчитывается исходя из ряда параметров. Важнейшими из них, являются следующие:

- Кредитная история заемщика – отсутствие непогашенных задолженностей или их наличие во многом повлияет не только на размер начисляемого процента, но и в целом на одобрение при выдаче займа;

- Объем первоначального платежа – чем больше данная сумма, тем ниже процент;

- Период, на который выдается денежная сумма – чем быстрее заемщик обязуется рассчитаться, тем ниже ставка.

Самый низкий процент по ипотеке в современных условиях колеблется на уровне 4,5-5% годовых по программе «Ипотека для семей с детьми с господдержкой». Верхняя планка может доходить до 15% и более. Точный расчет производится в каждом конкретном случае, исходя из данных заявителя.

Как подать онлайн-заявку в банк

После того как вы выбрали банк и рассчитали ипотеку на кредитном калькуляторе, следует подать заявку. Сделать это можно в ближайшем отделении или на официальном сайте. Если выбираете второй вариант и планируете оформить кредит, например, в Сбербанке, нужно заполнить полноценную анкету, а на сайте Газпромбанка представлена только экспресс-заявка.

Полноценная анкета позволяет банку оценить вас по всем параметрам, ведь вы оставляете реквизиты документов, информацию о доходе и трудовой занятости. То есть у банка есть возможность принять предварительное решение по заявке. Короткая анкета такой возможности не дает. Банк получает ваши контакты, а менеджер связывается с вами и приглашает на консультацию к кредитному специалисту.

Полезные советы

Прежде чем оформить жилищный кредит, трезво оцените свои финансовые возможности. Если сомневаетесь, лучше увеличьте срок кредитования. Это позволит сократить размер ежемесячного платежа, но при желании вы сможете вносить больше и погасить ипотеку досрочно.

При оформлении ипотечного договора внимательно изучите все его пункты, уделив особое внимание штрафным санкциям за просроченные платежи и способам их погашения. Желательно, чтобы оплата кредита осуществлялась без комиссии с помощью удаленных каналов

В случае отказа воспользуйтесь следующими рекомендациями:

Подайте заявку сразу в несколько банков. Это можно сделать самостоятельно или с помощью кредитных брокеров.

Пересмотрите выбранное жилье, если банк отказал в выдаче денежных средств именно по этой причине.

Исправьте кредитную историю. Для этого необходимо обратиться в бюро кредитных историй и сообщить о том, что сведения о вашей репутации недостоверны. Если ранее вы действительно допускали просрочки, возьмите небольшой кредит. При своевременном погашении задолженности ваше досье изменится в лучшую сторону.

Привлеките надежных созаемщиков и поручителей.

Обратитесь к кредитному брокеру. Это посредник, который оказывает профессиональную помощь в получении ипотеки.