Требования к залогу и заемщику

Берёте ли вы кредиты?

Да, это нормально 26.41%

Только в крайнем случае 23.81%

Приходилось, но больше не буду 18.67%

Нет, никогда не брал 31.11%

Проголосовало: 1575

Под залог принимаются исключительно имущественные недвижимые объекты. Как выкупаемые заемщиками за счет кредитных средств, так и имеющиеся у них до заключения сделки с банком. Они выступают для Сбербанка гарантом исполнения должником его обязательств. При этом заемщик должен в обязательном порядке застраховать закладываемое имущество.

Альтернативы залога:

- жилой объект: квартира, частный дом в полном или долевом выражении (дом закладывается вместе с землей в собственности);

- непосредственно земля без построек;

- гараж с землей под ним или без таковой в собственности.

Требования к пользователям займа с залогом:

- Гражданство исключительно РФ.

- Наличие прописки: постоянной или временной.

- Наличие рабочего стажа для трудоспособного населения, переходящего в дальнейшем в пенсионную категорию: на настоящем месте трудоустройства от 6 месяцев и общий продолжительностью 1 год за последнюю пятилетку.

Кредиты под залог не выдаются следующим лицам:

- находящимся на руководящих должностях небольших предприятий;

- являющимся собственниками некрупных компаний с долей больше 5%;

- членствующим участникам крестьянского хозяйства;

- ИП.

Ко всем созаемщикам применяются равные требования. При этом к обслуживанию кредита с залогом в обязательном порядке подключается платежеспособный супруг титульного заемщика. Исключения делаются для супругов неграждан РФ или находящихся в брачном союзе с титульным заемщиком по действующему брачному договору. Их привлечение невыгодно для Сбербанка.

Перечень необходимых документов

Несмотря на некоторую разницу в программах кредитования, требования к документам у всех трех рассмотренных банков довольно стандартны. Помимо заявления-анкеты, от пенсионера потребуется предъявить будущему кредитору следующий пакет бумаг:

- копию всех страниц паспорта;

- копию пенсионного удостоверения;

- ксерокопию СНИЛС;

- документ о доходах.

По последнему пункту – справка по форме 2НДФЛ пенсионерам выдается в местном отделении ПФ РФ. Работающие граждане могут в дополнение к ней предоставить справку о зарплате по форме налоговой, либо по стандартам банка. Кроме того, подтверждением доходов будут являться выписки из лицевых счетов, справки об имеющихся вкладах, акциях и т. д.

В дополнение к пакету документов на себя, пенсионеру будет необходимо принести в банк бумаги на объект залога. К ним, как правило, относятся:

- правоустанавливающие – документы о покупке данной квартиры, принятии ее в дар, мене, приватизации и т. п.;

- правоподтверждающие документы – гербовое свидетельство о праве собственности либо выписка из реестра недвижимых объектов;

- кадастровый паспорт;

- выписка из домовой книги с указанием всех прописанных.

После первоначального рассмотрения заявки кредитор попросит клиента заказать отчет об оценке объекта недвижимости, чтобы определиться с размером кредита. Этот документ стоит заказывать исключительно у специалистов, рекомендованных финансовой организацией. Если отчет будет заказан в сторонней компании, банк может его просто не принять.

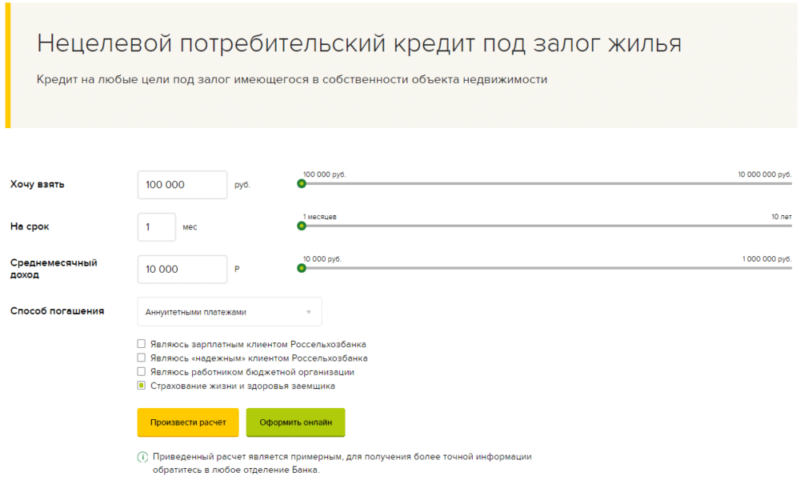

Кредит под залог недвижимости пенсионерам

Охотнее всего банки предоставляют кредиты под залог. Залогом могут являться автомобили, дома, дачи, земельные участки, гаражи, оборудование, драгоценные металлы и другие ценные вещи. Чем дороже залог, тем большую сумму банк готов предоставить клиенту.

Обычно кредит выдаётся в размере до 70% от оценочной стоимости залога. Как правило, оценка залога проводится независимой организацией, специализирующейся на ней по всем требованиям и стандартам законодательства и по индивидуальным критериям банков.

Чем удобнее клиенту кредит под залог? Кредит под залог позволяет получить достаточно большую сумму и на довольно длительный период. Без залога на это рассчитывать практически невозможно. Часто банки не требуют подтверждение целевого использования кредита при условии предоставления залога.

Интересной услугой банков является открытие кредитной линии под залог. Это значит, что вам нужно будет платить проценты лишь за ту сумму, которую вы реально использовали. Остальная же сумма может просто ждать своего дальнейшего использования.

Способы оформления ↑

Все кредиты под залог оформляются исключительно в офисе банка. Однако некоторые банки оставляют возможность подачи онлайн-заявки.

Это дает возможность получить предварительное одобрение. Правда, такое заочное решение не гарантия получения ссуды.

Если заемщик решил все же воспользоваться дистанционным способом оформления, то ему следует:

- заполнить онлайн-заявку, указав в ней личные данные, размер ежемесячного дохода, и семейное положение;

- дождаться решения банка. И в случае одобрения явиться в отделение финансовой структуры с пакетом документов для оформления кредитного обязательства;

- получить заемные средства, указанным в договоре способом.

Пройти этап оформления можно и без онлайн-заявки. Для этого всю процедуру проводят в отделении кредитора.

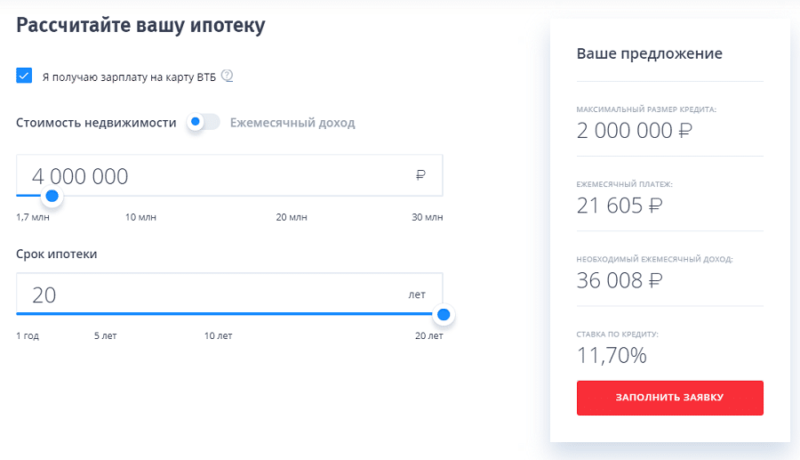

Предложение банка «ВТБ24»

- не более 60 лет – для женщин;

- не более 65 лет – для мужчин.

Имеется в виду возраст, которого должен достигнуть клиент на момент выплаты последнего предусмотренного графиком платежа. Максимальный срок действия кредитного договора в рамках данного предложения составляет 20 лет. Заложить в банке «ВТБ 24» можно только полноценную квартиру в многоквартирном доме. Предоставить в залог долю жилого объекта, дом, участок или комнату возможности нет.

Возможная сумма займа в «ВТБ24» определяется в зависимости от оценочной стоимости закладываемого жилья. Максимум, на который может рассчитывать будущий заемщик, это 50% от цены объекта (не менее 600 тысяч, но не более 15 млн рублей).

Процентная ставка по данному предложению фиксирована и составляет 11,75% годовых. Если пенсионер получает пенсию или заработную плату на счет в «ВТБ24», он может рассчитывать на льготу в 0,3%.

Страхование заложенного объекта для клиента является обязательным. Страхование жизни и здоровья – по желанию. Конечно, отказ от страховки увеличит размер ставки (на 1%). Но в данном случае следует хорошенько посчитать, что будет выгоднее для заемщика. С возрастом объем страховых выплат, как правило, сильно возрастает. Возможно, переплата по процентам обойдется в меньшую сумму, чем оплата страхового полиса.

Что такое займ под залог квартиры

Оставляя недвижимость в качестве обеспечения по кредитному соглашению, заемщик соглашается на то, что при несвоевременной оплате по договору банк сможет реализовать заложенное имущество. На полученные средства задолженность будет погашена.

Оформление залога дает клиенту возможность рассчитывать на получение крупной денежной суммы наличными — банки готовы при предоставлении обеспечения выдавать от 500 тыс. рублей до нескольких миллионов.

Законодательно установлено, что кредитные организации могут требовать от обратившегося за кредитом клиента заключить договор страхования предоставленного объекта недвижимости. Прочие виды финансовой защиты (жизнь, здоровье, имущественные права и т.д.) оформляются исключительно по желанию.

Важно! При отказе от добровольного страхования банк может увеличить ставку по кредитному контракту — с правовой точки зрения это не запрещено. Анализ рынка показывает, что в среднем ставка без финансовой защиты возрастает на 1–3 процентных пункта.. Почти во всех финансовых организациях требуется, чтобы закладываемая недвижимость была оформлена в собственность обратившегося

Но в некоторых случаях допускается, чтобы владельцем квартиры был родственник заемщика. Поручительство собственника помещения в такой ситуации почти всегда обязательно

Почти во всех финансовых организациях требуется, чтобы закладываемая недвижимость была оформлена в собственность обратившегося. Но в некоторых случаях допускается, чтобы владельцем квартиры был родственник заемщика. Поручительство собственника помещения в такой ситуации почти всегда обязательно.

Может ли заемщик после 65 лет оставить квартиру в залоге

Банки готовы кредитовать заемщиков пенсионного возраста — во многих финансовых организациях верхняя граница составляет 70–75 лет на момент планового погашения займа. Возможность получения кредита пенсионером зависит от того, работает он или нет.

Для трудоустроенных пенсионеров

Если потенциальный заемщик продолжает работать и по возрасту соответствует условиям финансирования, то получить нужную сумму будет несложно. В этом случае доход можно будет подтвердить справкой 2-НДФЛ, а занятость — трудовой книжкой или контрактом.

В некоторых случаях можно обойтись и без подтверждения дохода. Например, если клиент зарплатный, то банк может самостоятельно посмотреть информацию об оборотах по его счету.

Справку о размере пенсии или выписку по социальному счету можно приложить в качестве дополнительного документа

При анализе возможности выдачи требуемой суммы наличие такого дохода может стать решающим фактором — банку важно понимать, что на случай потери работы деньги на погашение задолженности есть

Для неработающих пенсионеров

Совсем без справок о доходах получить нужную сумму не получится. Все кредитные организации требуют, чтобы заемщик предоставлял документарное подтверждение своего финансового состояния.

Если доход потенциального заемщика состоит только из пенсии, то возможно:

- подтверждение финансового положения справкой из Пенсионного фонда;

- предоставление выписки с социального счета;

- подтверждение благонадежности альтернативными документами.

Заявки неработающих пенсионеров и возможность предоставления документов, косвенно подтверждающих доход, рассматриваются банком в индивидуальном порядке.

Условия выдачи ссуды пенсионерам под залог недвижимости

Если вы достигли пенсионного возраста, это не означает, что надо отказываться от жизненных радостей. Однако размеров пенсии не всегда на них хватает.

Не стоит скрывать, что пожилые люди не являются желанными клиентами кредитных организаций, но наличие ликвидной недвижимости позволит им без проблем оформить ссуду. Для помощи пенсионерам в отечественных банках разработаны программы кредитования пенсионеров под залог недвижимости.

Рекомендуем вам, Анна Игоревна, заполнить онлайн-заявку на специальном сервисе. Он быстро подберет вам банковские учреждения, выдающие пенсионерам кредит под залог квартиры:

Рассмотрим общие требования и документы (в разных банках они могут немного отличаться).

Запросы финансовых структур следующие:

• Российское гражданство;• Регистрация на территории работы банка;• Положительная КИ;• 65-75 лет на момент последнего платежа;• Обязательное страхование здоровья/жизни заемщика.

Кредитные сроки – продолжительные, суммы – высокие, процентные ставки – низкие.

Нужно будет представить в банк следующие документы:

• Паспорт;• Удостоверение пенсионера;• Справку о размере пенсии;• Справку о доходах, если вы еще и работаете;• Документы на недвижимость.

Теперь посмотрим условия самого кредита в разных финансовых учреждениях.

Кредит в «Россельхозбанке»

В «Россельхозбанке» можно оформить кредит пенсионерам под залог квартиры с таким расчетом, чтобы заемщик на момент последнего платежа был не старше 65 лет. В залог данная финансовая организация принимает исключительно квартиры и жилые дома. При этом в ней действуют определенные требования относительно удаления жилого дома от города, в котором расположено отделение кредитора. Эти условия разнятся, в зависимости от региона, поэтому их следует уточнять непосредственно в отделении финансовой организации.

Максимально возможная сумма займа в «Россельхозбанке» будет составлять 10 млн рублей, но не более 50% от установленной оценщиком стоимости залогового имущества. Минимальная сумма – 100 000 рублей. Привлечение созаемщиков и поручителей по данному виду кредитного продукта возможно. Более того, супруг или супруга клиента в обязательном порядке оформляются как созаемщики.

Заем можно оформить на срок до 10 лет, с учетом возраста клиента. Процентная ставка здесь будет варьировать, в зависимости от статуса заемщика. Если пенсионер относится к разряду благонадежных клиентов банка либо получает зарплату на счет в нем, для него будет действовать ставка в 12,5% годовых. Для прочих лиц заем обойдется в 13,5%.

На рассмотрение заявки «Россельхозбанк» отводит не более одной рабочей недели. Кредитные средства выдаются на руки получателю либо зачисляются на его расчетный счет. Никаких комиссий за выдачу не взимается.

В чем особенность кредитования под залог для пенсионеров

Условия кредита под залог квартиры или иного объекта характеризуются как специфичные независимо от возраста клиента. Являясь альтернативой ипотеке, данный кредит может быть взят без первоначального взноса и подтверждения целей. Недостатком обслуживания при этом выступает увеличенный ставочный процент в пользу кредитора (в среднем 13%), а также обязательное предоставление залога.

По сравнению с некоторыми иными кредитами Сбербанка возраст заемщика здесь увеличен на 5 лет, и в итоге крайнее возрастное значение приходится на 75 лет. При невозможности клиента подтвердить свой доход и трудовую занятость как таковую на стадии подписания кредитного договора максимальный пенсионный возраст снижается до границы в 65 лет.

Однако заемщику необходимо помнить, что на итоговый возраст приходится и окончание оплатного периода. То есть кредит под залог нужно полностью погасить в указанный срок. Это обстоятельство влияет на параметры обслуживания как банка, так и самого заемщика. В первую очередь — на срок и сумму кредитования под залог.

Поскольку жилищные кредиты погашаются на протяжении десятилетий, то заемщикам следует обращаться за услугой заранее. Чем позже происходит обращение, тем менее выгодными будут условия кредитования пенсионера. К примеру, выявляется большая разница по предоставляемой сумме при сроке до 7 лет или же до 17 лет обслуживания. Сокращенный период не позволяет заемщику взять большой кредит.

Кроме того, приближаясь к пенсионному возрасту, у заемщика и его семейства повышаются риски неоплаты долга в связи с потерей платежеспособности из-за перехода в нерабочую группу, а также потери здоровья и даже жизни. На этом фоне максимальную актуальность приобретает подключение дополнительного страхования в рамках кредита или параллельно ему в самостоятельном порядке.

В чем особенность кредитования под залог для пенсионеров?

Для лиц пенсионного возраста, имеющих собственные дома, квартиры, дачи, коммерческие объекты или гаражи доступно финансирование во многих банках страны. Сроки выплаты разнятся и могут варьироваться от 1 до 20 лет.

Кредитование под залог недвижимости охватывает не только пенсионеров, а всех лиц, попадающих под требования банка. Единственное отличие для этой категории граждан – особые условия, выражается это в возможности подтвердить платежеспособность справкой о пенсии, предоставлении пенсионное удостоверение в качестве дополнительного документа (часто заемщик обязан его предъявить). Не стоит забывать и про возрастные рамки, максимальный возраст, определенный программой кредитования, должен приходиться на дату возврата средств, а не оформления договора.

Кредитование под залог недвижимого имущества имеет ряд своих преимуществ:

- Гибкие сроки и крупные суммы финансирования.

- Максимально увеличенный диапазон возраста.

- Оформление кредита, получение заемных средств и дальнейшее обслуживание без дополнительной комиссии.

- Преждевременное погашение долга без штрафов и процентов.

- Возможность получить деньги на банковскую карту или наличными.

- Привлечение третьего лица для предоставления залогового имущества.

При этом кредитные предложения делятся на два вида: для трудоустроенных и неработающих пенсионеров. В первом случае потребуется подтвердить уровень зарплаты и предоставить выписку о размере начисляемой пенсии. Во втором финансовое состояние отражает только пенсия и дополнительные источники дохода, при их наличии (проценты по вкладу, дивиденды, прибыль от сдачи в аренду недвижимости и аналогичные). Также заемщик может привлечь поручителя для учета совокупного дохода и увеличения максимально доступной суммы.

Есть у такой формы кредитования свои недостатки, но касаются они лишь тех ситуаций, когда заемщик теряет возможность выплачивать регулярные платежи. Но это не означает, что невыплата обязательно повлечет потерю имущества, все спорные ситуации решаются в индивидуальном порядке. Всегда можно обратиться к поручителям либо рассмотреть возможность рефинансирования или реструктуризации задолженности.

К менее значимым недостаткам можно отнести:

- Осложненный процесс оформления.

- Обязательное страхование имущества.

- Расходы на оплату услуги оценки залога.

- Расширенный пакет документов.

Что выбрать?

Как мы определили, в целом условия нецелевой ипотеки у разных банков примерно похожие – это почти обычный ипотечный кредит, хотя процентные ставки чуть выше, как и дисконт от оценочной стоимости недвижимости.

Чтобы лучше понять, в какой из банков стоит обратиться, мы собрали все варианты в одной таблице:

таблица прокручивается по горизонтали

| Сбербанк | Райффайзенбанк | ВТБ | Россельхозбанк | Газпромбанк | |

|---|---|---|---|---|---|

| Процентная ставка | 9,20% | от 8,99% | 9,50% | 9,70% | от 11,9% |

| Надбавки и скидки | +1% за отсутствие страхования, +0,5% не зарплатным клиентам | +1%-3,2% за отсутствие страховки | +1% за отсутствие страховки, -0,3% зарплатным клиентам | +1% за отсутствие страховки | +0,5% не зарплатным клиентам |

| Максимальная сумма | 60% от стоимости залога | н.д. | 50% от стоимости залога | 50% от стоимости залога | 70% от стоимости залога |

| Требования к залогу | Серьезных требований нет | Серьезные требования к году постройки и материалам стен в зависимости от региона | Должен находиться в черте города, находится офис, выдающий кредит | Серьезных требований нет | Требования и к квартире, и к дому, где она находится, и даже к составу собственников |

| Кому подойдет | Тем, кто получает зарплату на карту Сбербанка | Тем, кому подходят условия по залогу | Тем, кто получает зарплату на карту ВТБ и хочет построить свой дом | Тем, кто получает зарплату на карту Россельхозбанка или работает в бюджетном учреждении | Тем, кому отказали в банках с самыми низкими процентами |

Итак, на первый взгляд самым выгодным выглядит предложение Райффайзенбанка – однако стоит понимать, что банк выдвигает слишком сложные требования к залоговому имуществу. Более-менее адекватные условия оказались у Сбербанка, но и там стоит просчитывать заранее все риски.

В любом случае стоит попробовать подать заявку в несколько банков сразу – вполне возможно, что «чужой» банк даст даже более низкую ставку, чем зарплатный банк заемщика.

Где взять кредит под залог недвижимости пенсионерам? ↑

Кредитование пенсионеров – это рискованное направление с точки зрения банка. Вызвано это тем, что большая часть пенсионеров, во-первых, находятся в весьма солидном возрасте.

Во-вторых, в низком уровне платежеспособности этой категории заемщиков. Именно поэтому в таких случаях кредиторы требуют оформлять обеспечение.

Сбербанк

Один из самых крупных кредиторов одобряет заявки даже лицам до 75 лет (при условии, что это предельный возраст на момент окончания кредитного договора).

Кроме возраста, заемщики должны иметь стаж не меньше 5 лет из них полгода на последнем месте работы.

Пенсионеры предоставляют справку из ПФ РФ или иной организации, которая начисляет пенсию.

Список необходимых документов включает:

- заявление в форме анкеты на получение кредита;

- паспорт;

- свидетельство о регистрации;

- трудовую книжку (или ее копию);

- пакет документов по залогу.

При рассмотрении заявки банк проверяет:

- наличие у залогодателя иного, пригодного для постоянного проживания жилья;

- платежеспособность заявителя;

- ликвидность залоговой недвижимости.

Если клиенту удастся получить одобрение, то он может рассчитывать на кредит наличными или с перечислением на карту на следующих условиях:

Банк | Сумма кредита, рубли | Сроки кредитования | Базовые процентные ставки, % в год |

Сбербанк | от 1 000 000 до 10 000 000 | от 3 мес. до 10 лет | от 16,5% до 17,75% |

Ставка ранжируется в зависимости от оценки заемщика, соотношения тела кредита к оценочной стоимости залогового имущества и срока кредитования:

Соотношение оценки залога и суммы кредита | Срок кредита от 1 года до 10 лет (включительно) | Срок кредита от 10 лет до 20 лет (включительно) | |

до 40% | 15,50% | 16,00% | |

от 40 до 60% | 15,75% | 16,25% | |

Условия кредитования в Сбербанке имеет и свои особенности, влияющие на базовую процентную ставку:

- увеличение 1 п.п., для тех клиентов, которые не являются участниками зарплатных проектов Сбербанка;

- увеличение 1 п.п. в том случае, если клиент откажется оформлять личное страхование.

Плюсы кредита под залог недвижимости в Сбербанке пенсионерам:

- предоставляется крупная заемная сумма на продолжительный период;

- рассмотрение заявки, оформление, обслуживание кредита без комиссий;

- возможность использовать альтернативные способы подтверждения дохода;

- низкие процентные ставки.

Минусы:

- длительный срок рассмотрения заявки;

- повышение ставки для клиентов, которые не получают заработной платы на счет в банке;

- увеличение ставки при отказе от оформления страховки здоровья и жизни.

Россельхозбанк

Потребительский кредит на любые цели под обеспечение в Россельхозбанке могут получить граждане РФ в возрасте до 65 лет.

Желательно получать пенсию на счет, который открыт в Россельхозбанке, так как это позволит еще больше снизить ставку.

Кредитор проверяет достаточную платежеспособность заимополучателя и кредитную историю. Причем есть возможность учитывать не только размер пенсии, но и дополнительные источники дохода.

Условия кредитования, следующие:

Банк | Сумма, рубли | Сроки кредитования | Ставка, % |

Россельхозбанк | от 10 000 до 1 000 000 | до 5 лет | от 21,5% до 23,5% |

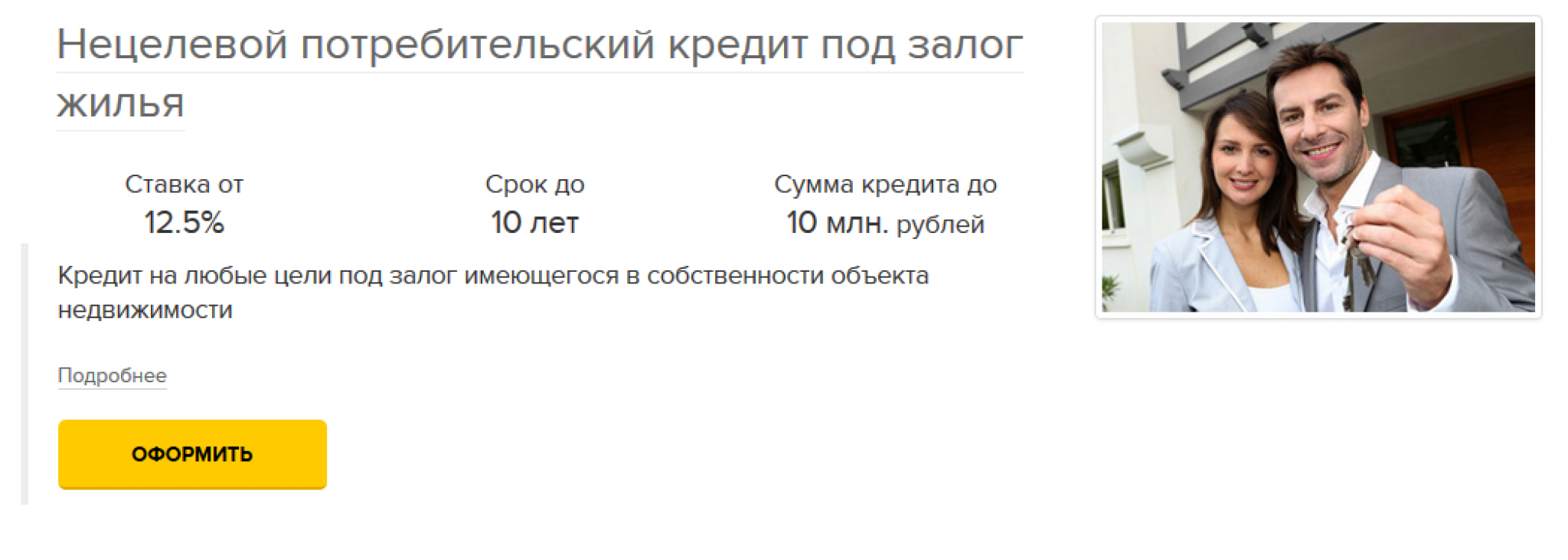

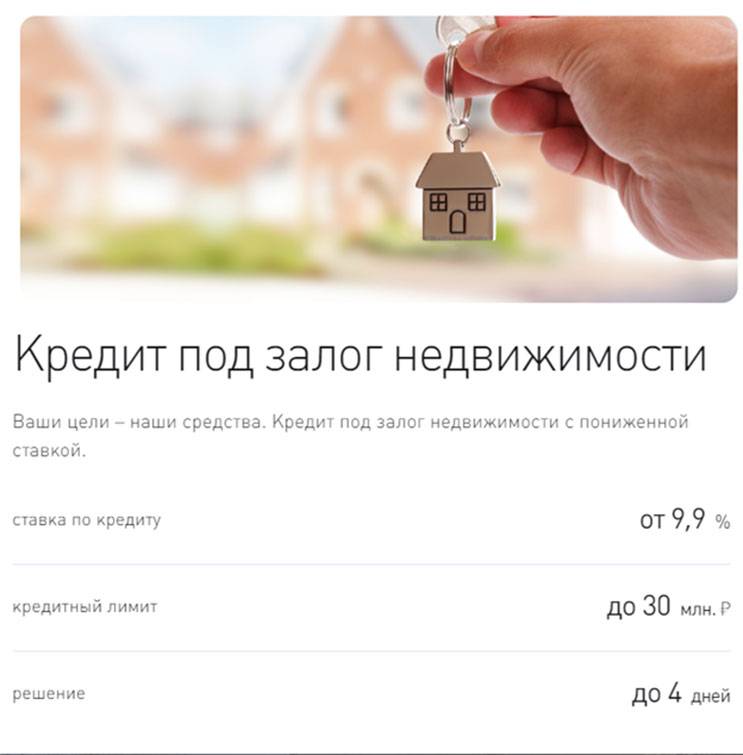

Райффайзенбанк

Предлагает нецелевой кредит под залог недвижимости для граждан РФ до 60 лет с чистой КИ.

Минимальный ежемесячный доход не может быть менее 20 000 рублей, это следует подтвердить документально справками.

Из документов необходимо:

- заявление на получение кредита;

- паспорт;

- трудовую книжку или договор;

- свидетельства о браке или разводе (при наличии);

- свидетельство о смерти супруга(и) (при наличии);

- документы на залоговое имущество.

Банк-кредитор | Тело кредита, рубли | Период кредитования | Ставки, % в год |

Райффайзенбанк | от 800 000 до 9 000 000 | от 1 года до 15 лет | от 17,5% до 17,75% |

Центр-инвест

Здесь предлагают нецелевой обеспеченный кредит под залог ликвидного имущества. Кредит доступен не только пенсионерам, но и всем остальным в возрасте от 18 до 65 лет.

Обязательными требованиями к заявителю на ссуды, является:

- постоянная регистрация на территории, которая обслуживается банком, причем необязательно в регионе оформления;

- соотношение дохода и платежей не может превышать 40%.

Пакет документов включает:

- паспорт;

- заявление на получение ссуды;

- ИНН;

- справки о заработной плате.

Условия по кредиту:

Кредитор | Сумма, рубли | Сроки, на которые предоставляется кредит | Годовая ставка, % |

Центр-инвест | от 1 000 000 | от 3 мес. до 5 лет | от 17,75% до 21,75% |

Кредит под залог недвижимости пенсионерам — условия

В целом, к пенсионерам предъявляются те же требования при выдаче кредита, что и к другим слоям населения, за исключением пары особенностей. К таким особенностям относятся: возраст (в среднем он не должен превышать 65 лет к моменту последней выплаты) и необходимость страхования жизни (эту услугу может предоставить как банк, выдающий кредит, так и сторонняя страховая организация).

Это связано с тем, что пенсионеры в большинстве своём – люди преклонного возраста. Неудивительно, что банк хочет обезопасить себя в случае смерти заёмщика, и, как следствие, невозможности выплатить кредит. Поэтому наличие договора страхования жизни заёмщика является важнейшим условием предоставления кредита пенсионеру. Такой договор снимает с банка риск невыплаты кредита и возлагает ответственность за погашение займа на страховую организацию.

В остальном же, как уже упоминалось, условия кредитования пенсионеров практически не отличаются от условий, предъявляемых другим участникам процесса кредитования.

Следует отметить, что банки стали очень придирчивы к своим заёмщикам, и контролируют весь процесс кредитования: с момента оформления документов вплоть до последней выплаты в счёт его погашения

Банкам очень важно знать, является ли заёмщик платёжеспособным, смогут ли за него поручиться в случае невозможности продолжать погашение кредита

Кроме этого, банки желают знать, на что будет использован предоставленный кредит. Поэтому одним из важнейших условий получения кредита является предоставление документов, подтверждающих цель использования выданных денежных средств. В зависимости от цели это могут быть: смета расходов, договор инвестирования, договор купли-продажи, акт купли-продажи и т.д.

Немаловажную роль для банков играет кредитная история клиента. Естественно, чем лучше ваша кредитная история, тем выше вероятность получения кредита.

Условия

Каждый банк выдвигает свои требования и условия к кредитованию пенсионеров. Однако есть стандартный перечень, характерный для большинства компаний, несоответствие которому может стать мотивом к отказу в предоставлении займа под залог. Специфика требований носит подоплеку гарантии возврата, основными из которых являются:

- состояние здоровья человека – этот пункт присутствует в любом договоре, заключенном учреждением с пожилым человеком. Таким образом, кредитор минимизирует собственные риски того, что это обстоятельство помешает должнику выполнять свои обязательства по взносам;

- возраст – чаще всего эта цифра не превышает 75 лет и устанавливается на момент полного возврата суммы займа и процентов по ней.

Как оформить кредит для пенсионеров в ВТБ

Процесс оформления ссуды под залог недвижимости в ВТБ состоит из нескольких последовательных шагов:

Подать заявку на сайте банка или в любом отделении. После рассмотрения обращения сотрудник свяжется с вами и назначит встречу в одном из ипотечных центров кредитора. Для консультации можно заказать обратный звонок.

Предоставить необходимый пакет документов на рассмотрение. На процедуру отводится до 5 рабочих дней.

При одобрении заявки явиться в отделение банка для подписания договора

Обратите внимание, что на данном этапе вам будет предложено оформить страховку на случай утраты или повреждения квартиры. По законодательству это является обязательным

Кроме этого, для снижения процентной ставки будет рекомендовано застраховать жизнь (здоровье) и риск потери места работы. Страховой полис является добровольным, и его покупка зависит исключительно от вашего желания.

Получить деньги наличными или на банковскую карту.

Перечень необходимых документов

Кредит пенсионерам под залог недвижимости в ВТБ выдается при предоставлении определенного пакета документов, куда входят:

- заявление-анкета;

- паспорт;

- справка о доходе по форме банка или 2-НДФЛ либо налоговая декларация;

- копия трудовой книжки, заверенная нанимателем.

Дополнительно по предоставляемому залогу необходимо подать:

- подтверждение права собственности на жилое помещение (например, договор купли-продажи);

- выписку из домовой книги или единый жилищный документ;

- отчет об оценочной стоимости жилья, выполненный в соответствии с федеральными стандартами;

- свидетельство о госрегистрации права собственности на квартиру (если такое имеется).

Центр-инвест

Здесь предлагают нецелевой обеспеченный кредит под залог ликвидного имущества. Кредит доступен не только пенсионерам, но и всем остальным в возрасте от 18 до 65 лет.

Обязательными требованиями к заявителю на ссуды, является:

- постоянная регистрация на территории, которая обслуживается банком, причем необязательно в регионе оформления;

- соотношение дохода и платежей не может превышать 40%.

Пакет документов включает:

- паспорт;

- заявление на получение ссуды;

- ИНН;

- справки о заработной плате.

Заявка на кредит рассматривается от 3 до 5 рабочих дней.

Условия по кредиту:

Сроки, на которые предоставляется кредит

от 3 мес. до 5 лет

от 17,75% до 21,75%

Виды залогового кредитования для пенсионеров в ВТБ

Гражданам пенсионного возраста банк ВТБ предлагает два варианта залогового кредитования:

- ипотеку на строительство или покупку жилья, где залогом выступает приобретаемое имущество;

- нецелевой заем, где обеспечением выступает имеющаяся у пенсионера недвижимость.

Кредит под залог имеющегося жилья

Ссуда является нецелевой, поэтому полученные деньги можно потратить на любые нужды. Гарантией выступает квартира в многоквартирном доме. Недвижимость должна находиться в черте города, в котором присутствует отделение кредитора. Размер займа не может превышать 50% от оценочной стоимости залога.

Собственником жилья может быть заявитель или любой член его семьи (супруг, дети). Для передачи недвижимости в залог нужно получить от них доверенность. Для увеличения запрашиваемой суммы разрешается привлечь созаемщика – поручителя, который в случае форс-мажора обязуется оплатить долг по займу.

Залоговая недвижимость

Кредит ВТБ для пенсионеров выдается на жилье, которое находится у банковской организации в залоге и выставлено собственником на продажу. Заявителям предоставляется возможность купить квартиру без ограничений по площади на вторичном рынке или в новостройке.

Обязательными условиями предоставления займа являются:

- наличие собственных средств для первоначального взноса размером не менее 20% от стоимости реализуемого имущества;

- заключение договора комплексного страхования.