Кредиты малому бизнесу под залог

Бизнес не может существовать без вложений: если вы хотите, чтобы он кормил вас, извольте вкладывать средства в развитие, модернизацию, новый ассортимент. Нет свободных денег? Есть возможность привлечь заёмные ресурсы – обратиться в банк за кредитом.

Любой предприниматель знает, что не так просто получить кредит для бизнеса: банки неохотно финансируют это направление без твёрдых гарантий возврата средств и закладывают в процентную ставку большие риски. Но всё иначе, если в вашем распоряжении имеется недвижимость – частная или коммерческая: в этом случае вы становитесь желанным клиентом, и можете беспрепятственно получить кредит для ИП под залог недвижимости с невысоким годовым процентом.

Условия выдачи кредита под залог более лояльны:

- Возможность выбрать более длительный срок займа (до 5-10 лет);

- Быстрое рассмотрение заявки;

- Сравнительно низкие ставки;

- Невысокие требования к бизнес-плану или отчетности (актуально для новичков, планирующих взять кредит на бизнес под залог имущества);

- Возможность получения отсрочки, гибкие условия выдачи и возврата (кредитная линия, овердрафт).

Однако не всё так радужно: в отличие от условий залогового кредита для физлица, обеспечение предпринимателя ценится ниже: вы получите не более 50-60% от стоимости залога. А поскольку коммерческие помещения менее ликвидны, банк может отказать в предмете залога (например – большие торговые помещения не так интересны банкам, как малые объекты).

Этапы и нюансы

Сам процесс оформления кредита состоит из нескольких этапов. Рассмотрим их подробнее:

- Вы выбираете подходящую банковскую организацию, посещаете ее офис и оставляете заявку на кредит. Кстати, сейчас большинство банков предоставляет услугу подачи заявки в режиме онлайн, что экономит время.

- Ваша заявка рассматривается, по ней выносится решение.

- Если решение положительное, кредитор оценивает недвижимость, которую вы передаете в залог.

- Вы и кредитор подписываете договор, после чего на ваш счет перечисляются средства.

- Вы получаете на руки график платежей, согласно которому делаете перечисления.

Что касается некоторых подводных камней, то они, безусловно, есть. К примеру: прежде чем предоставить кредит, специалисты отдела безопасности банка могут проверить вас или учредителя бизнеса на наличие судимости, что может послужить поводом для отказа в кредитовании.

Обязательно проверяется состояние счетов, которые открыты в других банках. Поэтому в анкете указывайте счета, которые есть, и те, которыми давно не пользуетесь. Еще один нюанс: проверка юр. адреса. Если по вашему адресу зарегистрировано большое количество других компаний, в кредитовании вам откажут.

Документы

Пакет документов к подаче на кредит бизнесу под залог недвижимости:

- анкета-заявление;

- финансовая отчетность о деятельности;

- документы о хозяйственной деятельности;

- учредительные документы;

- копии контрактов с партнерами;

- регистрационные документы юридического лица либо индивидуального предпринимателя.

Отдельным комплектом после первичного одобрения предоставляются документы на недвижимое имущество, которое будет оформлено под залог.

При подаче заявления от лица ИП нужно будет подать дополнительно свой паспорт, ИНН и выписку ЕГРИП. При заключении сделки менеджер банка может приехать на предприятие или в офис, чтобы проверить работу компании и состояние документов с отчетностью.

Особенности банковского кредитования

Коммерческие кредитные организации крайне внимательно относятся к отбору заемщиков, особенно когда речь идет о крупных займах. Поэтому, чтобы претендовать на финансирование со стороны банка, нужно соответствовать его требованиям, то есть иметь регистрацию, соответствующие документы, устав, юридический адрес и бухгалтерскую отчетность, причем с реальными цифрами. Ведь именно они будут играть решающую роль принятие банком решения.

Все кредиты для юридических лиц под залог недвижимости делятся на несколько категорий, то есть, заемщик может оформить целевой кредит под залог недвижимости, ипотечный кредит на приобретение новые недвижимости, нецелевой кредит на пополнение оборотных средств, закупку нового оборудования или сырья, а также научных технических разработок. Соответственно, условия кредитования полностью будут зависеть от особенностей использования денежных средств, также банки предлагают клиентам оформить кредит в виде кредитной линии возобновляемой или невозобновляемый.

Где можно оформить займ

Юридические лица могут рассмотреть различные варианты финансирования, ведь оформить займ можно не только в банке, но и других кредитных и банковских организациях, например, микрофинансовых компаниях, у частных инвесторов и другие варианты. Но все же разумнее обращаться непосредственно в банковскую организацию, ведь здесь обе стороны имеют определенные гарантии, а условия договора более прозрачные и понятные.

Банков, занимающихся кредитованием юридических лиц очень много, а если быть точнее, то практически все имеют в линейке своих продуктов несколько программ кредитования. Поэтому рассмотрим только несколько актуальных на сегодняшний день предложений.

Сбербанк России

В Сбербанке есть огромное количество предложений для представителей малого и среднего бизнеса, индивидуальных предпринимателей и юридических лиц. Здесь несколько программ кредитования, каждая из которых отличается по нескольким признакам. Если вы хотите оформить кредит в Сбербанке под залог коммерческой недвижимости, то проблем с этим не будет, причем для юридических лиц действует несколько программ, рассмотрим их и базовые процентные ставки:

- Госзаказ – 15,4%;

- Бизнес-инвест – 14,82%;

- Экспресс ипотека – 17%.

Причем это далеко не все предложения, ведь, как известно, Сбербанк активно сотрудничает с малым и средним бизнесом, поэтому к кредитованию каждого своего клиента подходит индивидуально. Кроме всего прочего, стоит учитывать, что недвижимость выступает лишь в качестве обеспечения по кредиту, то есть по многим кредитным программам для юридических лиц Сбербанк может потребовать обеспечение в виде недвижимого имущества в индивидуальном порядке.

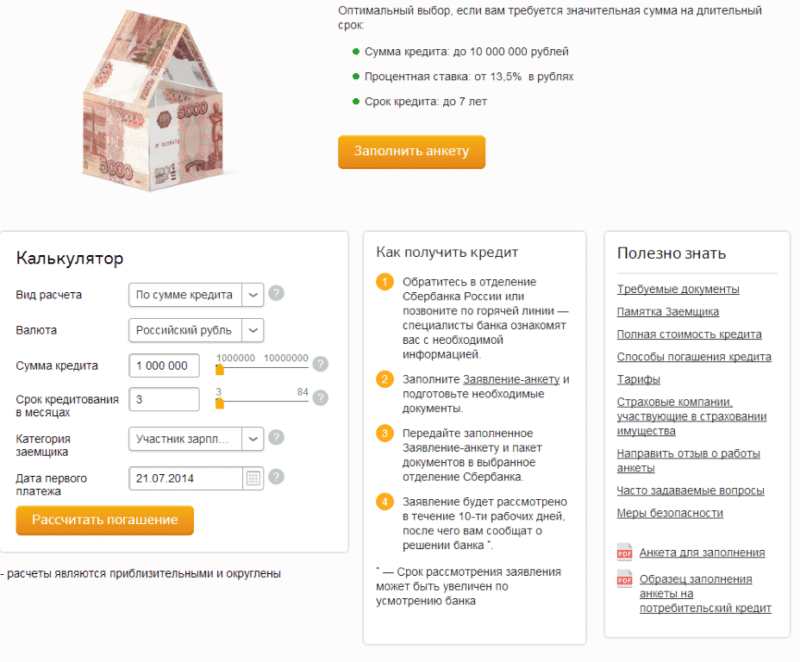

Предложение от Сбербанка

Предложение от Сбербанка

Россельхозбанк

Это одним из крупных банков нашей стране, который на 100% принадлежит государству и здесь есть множество программ для юридических лиц и индивидуальных предпринимателей. Причем, если привести обзор всех актуальных на сегодняшний день предложений, то можно прийти к такому выводу, что банк специализируется на поддержке бизнеса в сельскохозяйственной отрасли именно для нее здесь есть масса кредитных предложений.

Стоит учитывать, что по каждой кредитной программе действуют свои индивидуальные условия, в любом случае, банк требует обеспечения по кредиту. Кстати, в качестве обеспечения могут выступать не только коммерческая недвижимость, но и иные бизнес-инструменты, а именно сырье, техника, оборудование и другое. Вопрос обеспечения по каждому кредитному предложению строго индивидуальный, то есть банк в одностороннем порядке определяет условия сотрудничества.

Другие предложения

Рассмотрим несколько других банков, которые можно рассматривать в качестве финансового партнера для юридических лиц:

- Банк Москвы;

- ВТБ 24;

- UniCredit банк;

- Росбанк и другие.

Куда можно обращаться для получения кредитов

В настоящее время, как уже говорилось, многие банки предлагают оформление кредитов с использованием недвижимости в качестве залога. Это наиболее крупные учреждения, организующие работу с юридическими лицами.

К этим банкам всегда можно обратиться, если нужны средства для дальнейшего развития бизнеса. Можно заполнять анкеты на специализированных сайтах, чтобы получить консультации по оформлению кредитования для той или иной компании.

Что в банке Москвы

- Оформление соглашений на 7 лет.

- Процентные ставки – от 19.

- Сумма – 150 миллионов рублей, не больше.

Схема получения кредита под залог недвижимости. Фото: richpro.ru

Схема получения кредита под залог недвижимости. Фото: richpro.ru

Требования банка для выдачи кредита под залог недвижимости

Банки выдвигают стандартные требования:

- Несмотря на солидное обеспечение заемщик должен получать доход, достаточный для ежемесячных взносов на погашение задолженности.

- Если у клиента имеются открытые просрочки, в сделке будет отказано.

- Недвижимость должна принадлежать на правах собственности заемщику или третьему лицу.

- Невозможно заложить имущество, находящееся в совместной собственности, без согласия других собственников.

- При наличии супруга/ги, соответствующая сторона выступает созаемщиком или поручителем по договору.

- Оценка рыночной стоимости недвижимости осуществляет специальными компаниями за счет заемщика.

1 Какую недвижимость можно предоставить под залог

Предлагаемое в залог имущество должно соответствовать следующим требованиям:

- оно не должно быть в ветхом, аварийном состоянии или подлежать сносу;

- не должны быть зарегистрированы обременения;

- не должно быть судебных разбирательств;

- на жилой площади не должны быть прописаны несовершеннолетние, инвалиды, другие иждивенцы;

- сумма кредита не может быть больше 60–80% стоимости недвижимости.

Дополнительные требования могут быть выставлены конкретными кредиторами. Например, в Газпромбанке ими являются:

2 Необходимые документы для оформления займа

Заемщик предоставляет два пакета документов:

- Документы, подтверждающие собственную платежеспособность и состоятельность. В этот список включаются паспорт, второй документ, анкета-заявка на кредит. При требовании документального подтверждения доходов необходимо представить справки о зарплате, копию трудовой книжки. Дополнительно заемщик может представить в банк документы, свидетельствующие о его благосостоянии: ПТС на автомобиль, выписки из ЕГРН на другую недвижимость, имеющуюся в собственности, водительское удостоверение, загранпаспорт и т. д. Это увеличит вероятность принятия банком положительного решения.

- Документы на залог: выписка из ЕГРН на актуальную дату, документы-основания передачи прав собственности, справку об отсутствии обременения, кадастровый, технический паспорт, согласие супруга/ги на сделку (при совместной собственности), справка о количестве зарегистрированных на жилой площади.

Как правильно погасить кредит

Срок кредитования обычно варьируется от трех месяцев до 10 лет. Допускается в любой момент времени вносить досрочно деньги для погашения кредита. Если с нарушениями сроков или не полностью перечисляются платежи, то это является основанием для начисления крупных штрафов.

Нюансы оформления

Перед подачей заявки проверяется недвижимость, чтобы убедиться, что она подходит для передачи в залог. Она должна находиться в оптимальном состоянии, а также на нее обязана иметься необходимая документация.

Плюсы кредита под залог недвижимости для юр лиц. Фото:onlinezayavkanacredit.ru

Плюсы кредита под залог недвижимости для юр лиц. Фото:onlinezayavkanacredit.ru

Важно! Рекомендуется заранее заказать оценку объекта. По переданным документам на недвижимость принимается решение банком

Поддержка бизнесу на выгодных условиях!

В отличие от стандартных банковских продуктов для бизнеса, кредит юридическим лицам под залог недвижимости позволяет быстро и без проблем получить деньги.

- Не нужно подтверждать свою платежеспособность балансом бухгалтерии.

- Мы даем деньги даже на развитие стартапов.

- Рассмотрение заявки и оформление документов проводится в рекордно короткие сроки, что позволяет быстро находить средства.

- Не нужно отчитываться о расходах или предоставлять обоснование получения займа.

Обращаясь в нашу компанию, вы можете быть уверены, что получите деньги на хороших условиях и под разумный процент. Компания Константа – ваш надежный и выгодный финансовый партнер в любые времена.

Что можно предложить в залог?

Для банка, наиболее предпочтительна выдача кредита предпринимателю под залог недвижимости. Спрос на недвижимость всегда выше, соответственно, этот актив более ликвидный.

Вы можете предложить банку:

- Личную жилую недвижимость (квартира, дом, дача в черте города);

- Земли под производство;

- Торговые площади, коммерческие здания, склады и иная коммерческая недвижимость;

- Автомобиль и спецтехнику;

- Товар в обороте (если он имеет вес и представляет ценность для банка);

- В некоторых случаях реально получить кредит под залог бизнеса и гарантии фондов.

В дополнение к залогу, вам придется предоставить поручительство от собственников или учредителей бизнеса, либо от руководителя компании. В этом случае, поручитель должен иметь отличную кредитную историю без просрочек по иным обязательствам.

Виды кредитов для бизнеса

Кто может претендовать на кредит для бизнеса под залог, мы уже рассмотрели выше. Теперь расскажем о продуктах, которые можно оформить в банках и микрофинансовых организациях:

- Овердрафт. Банк резервирует на счете организации определенную сумму, которой можно воспользоваться в случае необходимости. Как правило, размер кредита равен величине ежемесячного оборота. Платеж списывается при поступлении личных средств на счет. Проценты довольно высокие, а срок пользования деньгами, как правило, ограничивается 30 днями. Продукт интересен в том случае, когда нужен кредит на короткий срок;

- Кредит на покупку недвижимости коммерческого назначения. Приобретаемое недвижимое имущество выступает гарантом по сделке. Кредит для бизнеса под залог недвижимости отличается низкой процентной ставкой. Это связано с тем, что благодаря обеспечению кредитор снижает свои риски;

- Банковская гарантия. Деньги выдаются для внесения обеспечения по заявке или на стадии заключения контракта. Клиент не замораживает собственные средства. Кредитор же получает свой небольшой процент за одалживание средств;

- Кредит на пополнение оборотных средств. Продукт является особенно популярным для тех, кто расширяет свой бизнес, финансирует процессы при сезонном увеличении объемов производства. Разновидностью этого продукта является кредитная линия, представляющая собой определенную сумму средств, которой можно воспользоваться в течение заданного периода времени;

- Автокредит. Деньги выдаются на покупку автомобиля или спецтехники для нужд организации. Кредиты малому бизнесу под залог транспортного средства выдаются под умеренные проценты;

- Рефинансирование. Это очень удобный и выгодный продукт, позволяющий соединить разные кредитные продукты, взятые у обособленных кредиторов, в один с более выгодными условиями кредитования. Зачастую пролонгируется срок, снижается комиссия или размер ежемесячного взноса.

Виды кредитования

Кредиты бизнесу под залог недвижимости предоставляются на определенные цели, либо на свободное расходование (но уже с меньшим лимитом). Охотнее выдаются целевые займы, которые вы можете получить на:

- Приобретение новой коммерческой недвижимости, автомобиля, спецтехники, оборудования;

- Развитие бизнеса и текущие расходы;

- Приобретение основных средств, пополнение оборотных средств;

- Покрытие кассового разрыва;

- Расчеты по договорам с контрагентами, поставщиками;

- Выплата заработной платы персоналу;

- Участие в тендерах;

- Инвестиции;

- Рефинансирование прочих кредитов.

Кредит для организации под залог недвижимости предоставляется в форме разового кредита, возобновляемой или не возобновляемой линии, в виде овердрафта. Вы можете договориться с банком о частичных траншах или единовременной выдаче средств.

Где еще взять кредита на бизнес под залог недвижимости

Ссуды для индивидуальных предпринимателей и представителей малого бизнеса можно оформить в legko-zalog.com. Вот какие условия предлагаются заемщикам:

- в залог оформляется коммерческая недвижимость или жилая, включая апартаменты, дома с землей, квартиры;

- можно получить ссуду до 100 млн р.;

- срок погашения до 30 лет;

- ставка в рамках акции от 7.5% годовых, базовая ставка от 9% в год;

- размер кредита до 90% от стоимости помещения.

Подавать заявку можно как ИП, физическое или юридическое лицо. Недвижимость должна находиться на территории Московской области, Москвы, Санкт-Петербурга или Ленинградской области.

Недвижимость должна быть в полной или частичной собственности заявителя. Рассматриваются заявки от лиц старше 18 лет. Погасить ссуду нужно до наступления 79 лет.

Не требуется привлекать к сделке поручителей. По программе предусмотрен перезалог и займ до продажи. Нет предоплаты. Аванс вносится до 60% от стоимости имущества.

Правильное оформление

Получение займа под залог имеющейся у компании недвижимости осуществляется последовательными действиями:

- подготавливаются документы для оформления займа;

- оставляется заявка, причем выполнить это можно на сайте выбранного банка;

- при получении одобрения подписывается кредитный договор;

- регистрируется обременение в Росреестре;

- компания получает нужные средства от банка.

Если фирма является успешной, а передаваемая недвижимость – ликвидной и находящейся в хорошем состоянии, то получить крупную сумму в кредит не составит труда.

На каких условиях

Условия могут быть разными в различных организациях, поэтому каждая фирма должна обращать внимание на факторы:

- ставки процентов, варьирующиеся от 14 до 29 процентов;

- максимальный срок, на который предлагается займ, причем обычно он не превышает 10 лет;

- скорость рассмотрения заявки может быть разной, поэтому в некоторых банках решение принимается за несколько часов, а в других потребуется на это два дня;

- предоставление разных скидок банковским учреждением;

- участие в программе лояльности;

- возможность получения отсрочки на определенный период времени;

- предоставление возможности управлять счетом.

Как получить кредит у частного лица под залог, смотрите в этом видео:

https://youtube.com/watch?v=0LEI3L9f3iM

Все эти условия значительно отличаются в разных банках, поэтому желательно заранее изучить все предложения, что позволит выбрать самый оптимальный вариант кредитования.

Требования к заемщикам

Компании могут претендовать на займ под залог имеющейся недвижимости, если они соответствуют некоторым требованиям. К ним относится:

- бизнес должен приносить регулярный и высокий доход;

- работать без убытков предприятие должно не меньше полугода;

- недвижимость, которая предлагается в банку в качестве обеспечения, должна принадлежать организации.

Для оформления потребуется подготовить некоторые документы

- регистрационные и учредительные бумаги;

- правильно составленная заявка на оформление кредита, для обеспечения которого передается банковской организации определенный объект в залог;

- если работает фирма в арендованном помещении, то требуется подготовить договор аренды;

- отчетность за предыдущий год работы;

- копии важнейших контрактов фирмы;

- документация на недвижимость, которая подтверждает, что она действительно принадлежит предприятию.

Если за последние 6 месяцев у компании были убытки даже за один месяц, то это может стать причиной отказа в предоставлении.

Лояльные предложения от Myzalog

Компания подбора кредитов будет интересен не только физическим лицам, желающим получить крупный займ под обеспечение жилой недвижимости.

Кредитование будет особенно интересно для индивидуальных предпринимателей и собственников малого и среднего бизнеса. В залог, кроме жилой недвижимости, принимаются коммерческие объекты в черте города Москвы или Московской области. Кредитная история владельцев бизнеса и наличие открытых кредитов в других банках (даже с просрочками) никак не повлияют ни на тариф, ни на решение по заявке.

Для получения подходящего предложения оставьте запрос на сайте – менеджер компании все сделает за Вас: подберет нужного кредитора, на основе платежеспособности и благонадежности заемщика найдет наиболее выгодный вариант. Юридическим лицам останется только выбрать самую подходящую программу. Кредит под залог коммерческой недвижимости можно получить на следующих условиях:

Для получения подходящего предложения оставьте запрос на сайте – менеджер компании все сделает за Вас: подберет нужного кредитора, на основе платежеспособности и благонадежности заемщика найдет наиболее выгодный вариант. Юридическим лицам останется только выбрать самую подходящую программу. Кредит под залог коммерческой недвижимости можно получить на следующих условиях:

- от 500 000 до 100 000 000 р.;

- от 6,5% годовых;

- при открытых просрочках сделают 15% годовых;

- длительный срок кредитования – до 30-ти лет;

- благодаря реальной оценки недвижимости на руки заемщику выдается до 95% от стоимости объекта;

- возможна выдача 60% аванса.

Объект залога не должен быть предметом ипотеки, находиться под арестом или другими запретами регистрационных действий. Находится в Москве и МО.

Индивидуальный предприниматель или собственник дела имеет право заложить также и жилую недвижимость: квартиру, дом круглогодичного проживания или таунхаус.

Кредитная история не учитывается, без лишних справок и документов . Благодаря этому на сбор бумаг экономится до 14 дней. Таким образом, время оформления снижается. В особых случаях и при желании заемщика деньги можно получить в день обращения.

Myzalog – хорошая возможность и для открытия дела с нуля:

- не потребуется бизнес-план;

- подтверждение источника дохода;

- волокита с бумагами.

Требования к заемщику и залогу

Основные требования к юридическому лицу для получения кредита под залог приобретаемой недвижимости:

- не обязательно иметь российское гражданство, но нужно быть резидентом РФ;

- годовая выручка хозяйства или организации не должна превышать 400 млн р.;

- возраст не более 65-70 лет на момент полного погашения кредита.

Требования в том числе распространяются на индивидуальных предпринимателей. Срок ведения деятельности должен быть не менее определенного срока: трех месяцев для торговой отрасли, от года для сезонных видов, от полугода для всех остальных видов.

У бизнеса не должно быть признаков банкротства, желательна положительная кредитная история. Минимальный возраст для подачи заявки обычно от 21 года.

Для объекта обеспечения следующие требования:

- Без обременения, участия в судебных спорах.

- Нет ареста на недвижимости.

Площади, располагающиеся на последних этажах, проверяются на предмет дефектов, осматривается кровля.

Условия

Оформление кредита под залог недвижимости, например, квартиры позволяет получить более существенную сумму средств под лояльную процентную ставку. Но сумма займа в любом случае будет зависеть от того, во сколько оценят вашу недвижимость.

Для вас тоже есть плюсы такого кредита:

- процедура оформления проще;

- к вашей кредитной истории банк будет более лоялен.

Залог

В качестве залога может выступать:

- недвижимость коммерческого и жилого характера;

- участок земли, находящийся в вашей собственности (либо в собственности юр. лица);

- складское помещение.

А также в отдельных случаях в качестве обеспечения может выступать дополнительно поручительство физ. лица либо собственника бизнеса.

Под залог приобретаемой недвижимости

Кредит под залог покупаемого имущества имеет несколько особенностей:

- недвижимость должна соответствовать критериям, которые установлены банковской организацией;

- вы не сможете продать залоговую недвижимостью;

- если перестанете выплачивать кредит, недвижимость перейдет в распоряжение банка;

- кредит малому бизнесу под недвижимость предоставляется только при отсутствии задолженности перед контрагентами и ФНС;

- часто банковская организация требует застраховать приобретаемый объект.

Как получить кредит юридическому лицу под залог недвижимости

При наличии недвижимости, передаваемой в залог, можно оформить займ не только юридическим лицам, но и даже ИП. Средства могут перечисляться разными способами:

- на расчетный счет организации;

- на банковскую карту, принадлежащую ИП;

- наличными средствами, для чего надо обратиться в кассу банковского учреждения.

Схема получения кредита. Фото:onlinezayavkanacredit.ru

Схема получения кредита. Фото:onlinezayavkanacredit.ru

Последние два варианта используются исключительно ИП или физ лицами, а вот компаниям деньги перечисляются исключительно на их расчетный счет.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов с долгами, но каждый случай носит уникальный характер.Если вы хотите узнать,

Плюсы и минусы

Обычно при передаче активов в залог оформляется действительно значительный по размеру займ, поэтому эти средства нередко направляются на эффективное развитие компании.

Не каждая компания обладает возможностью для подготовки многочисленной документации, а также нередко во время работы применяются упрощенные режимы налогообложения, поэтому доказать свою платежеспособность достаточно сложно.

Поэтому обеспечение в форме залога считается прекрасным решением, чтобы банки одобрили заявку на кредит. К плюсам предоставления недвижимости компаниями при получении займа относится:

- гарантируется быстрое оформление кредита;

- можно получить достаточно крупный займ, причем его размер напрямую зависит от рыночной стоимости недвижимости, на которую накладывается обременение;

- возврат долга может осуществляться огромным количеством разных способов, поэтому заемщик выбирает метод, идеально подходящий для него.

Но передача имущества в залог банку обладает не только плюсами, но и значимыми недостатками:

- приходится обращаться к независимому эксперту для проведения оценки передаваемой недвижимости, что приводит к дополнительным тратам;

- каждый банк предъявляет определенные условия к имуществу, поэтому не все виды объектов могут использоваться в качестве залога;

- непременно недвижимость надо страховать на протяжении всего срока кредитования, а это значительно увеличивает финансовую нагрузку на заемщика;

- если фирма не сможет платить средства по кредиту, то она потеряет свою недвижимость.

Хотя существуют определенные минусы оформления займа компаниями под залог недвижимости, все равно этот способ используется предприятиями достаточно часто, так как позволяет получить действительно крупную сумму, направляемую на развитие фирмы.

В какие банки можно обратиться

Займ, для получения которого передаются разные виды объектов недвижимости компаниями в залог, может быть оформлен в разных организациях. Наиболее часто фирмы предпочитают обращаться в банковские учреждения:

- ВТБ24. Предлагается сумма от 850 тыс. руб. под 21% на срок до 10 лет.

- Банк Москвы. Можно оформить займ до 150 млн. руб. Ставка процента устанавливается на уровне в 19%. Срок кредитования не может превышать 7 лет.

- Сбербанк. Предлагает займы до 10 млн. руб. Ставка начинается от 18%, а срок, на который предоставляется кредит, не может превышать 10 лет.

- Россельхозбанк. В нем допускается оформить займ на 200 млн. руб. под 20 процентов. Срок кредитования не превышает 8 лет.

Вышеуказанные банки являются наиболее крупными и востребованными, но можно изучить предложения и других учреждений, которые могут быть интересными и выгодными.

Как получить кредит юр лицу, расскажет это видео:

Каждый представитель компании может заполнить несколько заявок в разных банках на получение кредита под залог недвижимости, а после получения одобрения сравниваются условия, что позволяет оформить выгодное предложение.