Этапы выкупа долгов в коллекторском агентстве

Первым этапом станет личная встреча заемщика с коллектором, на которой предварительно обсуждается планируемая сделка и условия. Далее процесс осуществляется в такой последовательности:

- Формирование договора. Договор готовит одна из сторон, чаще всего в агентстве есть подготовленный шаблон.

- Внимательное изучение условий договора, которые могут быть откорректированы, дополнены или изменены. Желательно дать прочитать документ юристу, чтобы избежать обмана со стороны коллекторов.

- Подготовка договора цессии.

- Подписание договора и денежный расчет на месте. После этого заемщик забирает кредитный договор и график погашения.

Если долг был выкуплен третьей стороной, дальнейшие разбирательства осуществляются без участия коллекторского агентства.

Какая выгода банка в продаже долга?

Ведение счета должника, его обслуживание и обслуживание долга (то есть процесс истребования) обходятся кредитной организации в значительную сумму. После передачи права требования подобные расходы прекращаются.

У банка появляется возможность в максимально сжатые сроки решить проблему с должником в то время, как в рамках судебного разбирательства придется потратить несколько месяцев. И при этом не учитывать время исполнения решения суда. Банк имеет право выставлять собственные условия продажи. Это позволит максимально сохранить финансовые интересы кредитной организации.

О банке

Альфа-Банк – один из крупнейших коммерческих банков России. Основан в 1991 году российским бизнесменом Михаилом Фридманом. Вокруг банка сложилась группа компаний, в которую входит ряд финансовых организаций, в том числе дочерние банки в Казахстане и Нидерландах. В 2014 году Альфа-Банк был назначен санатором Балтийского Банка, который окончательно вошел в его состав в 2019 году.

Сейчас банк контролируют Михаил Фридман (более 33%), Герман Хан (более 20%), Алексей Кузьмичев (более 16%) и другие лица и организации через структуры АБ Холдинг. Головной офис Альфа-Банка расположен в Москве. Банк имеет достаточно широкую региональную сеть, куда входят семь филиалов и более семисот отделений по всей стране. Банк действует на основании генеральной лицензии № от 16 января 2015 года.

https://youtube.com/watch?v=5St-aX0XmDE

Альфа-Банк придерживается универсальной модели и развивает предложения как для частных, так и для корпоративных клиентов. Лицам, которые обслуживаются в нем, доступны РКО, различные виды кредитов, вклады и депозиты, банковские карты, гарантии, лизинг, операции с иностранной валютой и другие услуги. Среди клиентов банка были замечены Аэрофлот, ПАО ВымпелКом, Мосэнергосбыт и другие крупные компании.

«Альфа Банк» — Страхование Заемщиков и Держателей Кредитных Карт

Какой бы уровень безопасности ни обеспечивал эмитент, риск мошенничества в отношении кредитов и кредитных карт всегда остается. В разделе «Безопасность» (внизу страницы сайта) находится общая информация о правилах безопасной работы с карточками.

Чтобы исключить риск невозврата долга в связи с негативными событиями в жизни заемщика, кредитная организация предлагает воспользоваться специальной программой финансовой защиты заемщика и владельца пластика «Альфа банка».

Банк настоятельно рекомендует оформить программу страхования от наступления недееспособности или преждевременной смерти клиента, гарантируя страховую выплату и ликвидацию долга при условии соответствия заемщика следующим параметрам:

- возраст младше 60-ти лет;

- наличие рублевой кредитки, эмитированной «Альфа банком».

Право на возмещение по страховке возникает при наступлении одной из 3 ситуаций:

- Несчастный случай, который привел к временной нетрудоспособности продолжительностью более 21 дня.

- Присвоение 1-й группы инвалидности независимо от причины.

- Смерть клиента, пришедшаяся на период действия страховой защиты.

Установлено ограничение по сумме погашения кредитных обязательств по страховому договору – до 0,5 миллиона рублей. Если вопрос касается компенсации по кредиту на основании временной нетрудоспособности, страховщик выплачивает по 0,3% за каждый день больничного, начиная с 21-го дня и в пределах 2 месяцев.

Для оформления страхового продукта обращаются непосредственно в отделение банка с просьбой в подключении к программе «Страхование владельца кредитки». Стоимость страховки – 0,84% за каждый месяц от суммы текущей задолженности перед банком.

Оплата списывается с кредитного счета по просьбе страхователя. Как только кредитный долг погашается, страховые взносы перестают списывать.

Сколько длится суд с Альфа-Банком

Разбирательство в районном или городском суде длится 3-4 месяца. Но есть возможность затянуть процесс в пользу должника еще на несколько месяцев. Заемщик может за время разбирательства накопить средства для покрытия задолженности. Банк, осознавая невозможность быстро получить решение суда в свою пользу, возможно, отнесется к должнику более лояльно на переговорах.

Несколько законных способов затягивания разбирательства:

- Получив повестку, подготовить документ, который докажет, что ответчик не может явиться на заседание по уважительной причине. Это может быть справка из больницы о прохождении стационарного или амбулаторного лечения, направление в командировку и посадочный талон и др. Свое заявление и соответствующие документы нужно отправить в суд до даты рассмотрения дела.

- Попросить отложить заседание в связи с неявкой своего представителя. Уважительной причиной может послужить участие адвоката в другом процессе.

- Запросить у истца оригиналы кредитного договора, развернутый расчет задолженности и с расшифровкой и т.п. Запросы должны быть мотивированы.

- Обжаловать судебные акты. В ходе рассмотрения дела выносятся промежуточные определения, например, о приобщении к делу доказательств и др. Любой из этих документов можно обжаловать.

Коллекторское агентство – что это?

По своей сути коллекторское агентство – это обычная коммерческая организация, которая зарабатывает тем, что выкупает долги у банков с существенной скидкой, а затем получает прибыль, когда заемщик возвращает долг с процентами.

Такой способ заработка довольно выгодный, ведь банки готовы уступить проблемных заемщиков по весьма привлекательной цене.

Так, если клиент должен банку 100 тысяч рублей, кредитная организация может уступить его коллекторам всего за 30 тысяч. При столь скромных первоначальных затратах прибыль коллектора в итоге составит 70 тысяч рублей.

Дополнительную прибыль коллекторы получают, выкупая у банка не один, а сразу несколько долгов, иногда несколько десятков. Тогда банк делает дополнительную скидку, и коллектор получает доход, превышающий первоначальные вложения в несколько раз.

Каким образом выкупается долг у банка третьим лицом

Даже долгое лечение может положительно повлиять на окончательное решение.

- Все чеки и квитанции нужно обязательно сохранять, вести домашнюю отчетность. Это докажет, что заемщик перестал выполнять свои обязательства по объективным причинам, которые от него практически не зависели.

- Любые обращения в банк должны быть документально подтверждены. Банк отказал в реструктуризации? Обязательно сохраните копию с подтверждающей записью на заявлении о приеме, приложите к нему ответ банка.

- При изменении размера доходов, обязательно нужно ссылаться на ГК РФ, а именно статью 451. Перед судом стоит внимательно изучить всю информацию, чтобы защитить себя.

А вот чего не рекомендуется делать, так это просто так переставать платить. Если у человека не было на то объективных причин, выиграть дело у Альфа-Банка просто не получится.

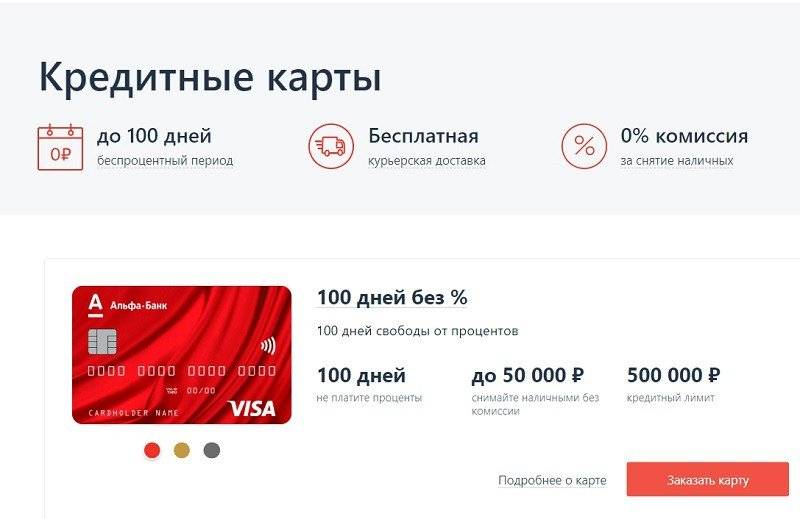

Условия карты 100 дней Альфа-Банка

По своей сути карта рассрочки 100 дней, предлагаемая в Альфа-Банке, представляет собой разновидность кредитки. Однако ее продолжительный льготный период, который начинает свой отчет со дня проведения операции, позволяет отнести ее к пластику рассрочки. Кроме того, как и в случае с аналогичными продуктами, от владельца требуется погашать задолженность хотя бы минимальными платежами.

Как пользоваться картой

Под операцией, с которой стартует отчет льготного периода, подразумевается любая трата денег с кредитки:

Карта рассрочки Альфа-БанкаКредитная карта

- для расчетов в режиме онлайн или в розничном магазине;

- при снятии наличных (без комиссии в месяц можно снять не более 50 тыс. рублей, далее взимается плата с суммы, превышающей лимит, в размере 3,9-5,9% от платежа);

- для оплаты каких-то услуг онлайн, в том числе сотовой связи, квартплаты, питания в школе и т.д.;

- перевод на свой дебетовый счет или счет другого клиента.

Пополнить счет можно через банки-партнеры, через сам Альфа-Банк, электронные платежные системы и т.д. Всего предусмотрено более 30 вариантов перевода денег на карточку. Уточнить их можно в договоре кредитования.

Как считать льготный период

Как функционирует карта рассрочки Альфа-Банка, можно представить в виде алгоритма, вот его основные условия:

- клиент производит расчет либо операцию снятия наличных;

- с этого дня начинается 100-дневный льготный период, когда есть возможность полностью погасить задолженность без уплаты процентов;

- чтобы льготный период сохранялся, раз в месяц клиент должен вносить минимальный платеж – 5% от задолженности (можно и даже нужно, конечно, уплачивать и большую сумму);

- если льготный период закончился, а долг не погашен, то на остаток начисляется от 23,99% годовых в виде процентов;

- необходимо продолжать оплачивать минимум 5% от долга плюс новые проценты.

https://youtube.com/watch?v=1LLQLHNKsyA

Узнать, каков минимальный размер платежа согласно условиям для сохранения льготного периода по карте рассрочки, можно несколькими способами:

- по горячей линии банка (для идентификации нужно будет назвать кодовое слово);

- в Альфа-Клик или Альфа-Мобайл;

- из входящего СМС от банка, если подключена услуга Альфа-Чек.

Скидки клиентам Альфа-Банка

Еще одно преимущество использования карты рассрочки – получение скидок и привилегий у магазинов-партнеров банка.

С их полным списком можно ознакомиться тут: alfabank.ru/offer. Клиенту нужно будет выбрать город, где он проживает, а также тип пластика, который у него имеется на руках.

Нажмите на иконку интересующего магазина-партнера, чтобы ознакомиться с полными условиями акций

Параметры кредитного предложения

Клиенты имеют возможность оформить карту рассрочки со 100-дневным льготным периодом одной из платежных систем на выбор – Виза либо Мастеркард, функционально они ничем не отличаются друг от друга.

Кроме того, необходимо будет выбрать вид пластика, от которого зависит доступный кредитный лимит, а также определенные условия обслуживания и внутрибанковские привилегии:

Классик – лимит до 300 тыс. рублей

Золотая – до 500 тыс. рублей

Платиновая – до 1 млн рублей

Получить Gold и Platinum можно только после оформления соответствующего пакета услуг. Стоимость их обслуживания будет определяться тарифом. Все остальные параметры карты ниже даны для типа Классик. Условия таковы:

- выпуск осуществляется бесплатно (перевыпуск по инициативе банка тоже, перевыпуск по запросу клиента – в зависимости от тарифа на обслуживание);

- цена обслуживания в год – от 1190 рублей;

- нет комиссии за снятие наличных в сумме до 50 тыс. рублей;

- нет процентов за использование заемных денег в течение 100 дней после операции покупки;

- ставка после превышения льготного периода – минимум 23,99%.

Как взять кредит наличными на развитие бизнеса?

Обратившись в офис, необходимо предоставить полный пакет документов и оформить заявку. Вынесенное решение уже будет окончательным.

Подать заявку онлайн можно только на официальном сайте Альфа-банка. Во вкладке «Заполнять заявку» есть форма, в которую нужно внести данные. Это общая информация, вид деятельности компании, доходы, учредители и данные поручителей.

После заполнения банк рассматривает анкету. Затем для уточнения информации должны позвонить сотрудники. Заёмщик подготавливает сведения о поручителях, деятельности ИП или ООО и оборотах. При одобрении деньги можно получить в отделении банка. Срок рассмотрения заявки составляет 3-7 рабочих дней. Предварительное проходит уже в день обращения. Для онлайн-заявки нужно 2 дня.

Пакет документов

Рассмотрение заявки начинается с предоставления пакета документов. В него входят:

- Паспорт заёмщика и его ИНН.

- Отчётность за определённый период.

- Свидетельство о постановку на учёт в налоговой инспекции.

- Лист записи из ЕГРИП.

Также заёмщик заполняет анкету и заявление. Если требуется залог, то на него нужны документы, подтверждающие право собственности. Это могут быть договор купли и продажи, выписка из ЕГРН.

В некоторых случаях в зависимости от запрашиваемой суммы или вида деятельности банк может запросить дополнительные документы. Полный список документов можно взять у сотрудников, так как для разных программ они могут отличаться.

Поэтапное получение кредита

При правильном оформлении кредита клиент проходит несколько этапов:

Выбор предложения. Альфа-банк предлагает различные кредитные программы, и понять, какая подойдёт именно вашему делу, можно, ознакомившись с информацией на сайте, или получив консультацию у сотрудника. Подача заявки. На этом этапе надо подготовить пакетов документов и предоставить его. Рассмотрение заявки. Юр лицо и его фирму рассматривает служба безопасности, менеджеры проверяют правильность составления документов. Решение принимается исходя из информации о доходах, виде деятельности, поручителей, кредитной истории. Принятие решения. Не только банк может отказать или одобрить заявку. Заёмщик должен изучить предложение, и если предложенные условия покажутся ему невыгодными, он может отказаться от кредита. Заключение сделки

Важно внимательно изучить все документы и согласовать график платежей. Получение денег

Они могут быть зачислены на счёт, и через личный кабинет заёмщик сможет распоряжаться ими, или выданы в кассе.

Процедура оформления документов

Для того чтобы цессия прошла грамотно и оперативно, заемщик должен позаботиться о портфеле документов. Какие потребуются бумаги:

- Справка из банка, в которой указаны все задолженности по конкретному кредиту: полная сумма, пени, штрафы. Получить этот документ не сложно. Достаточно прийти в банк, обратиться к профильному сотруднику и написать заявление.

- С третьим лицом, выступающим посредником в процедуре цессии, вы заключаете договор, в котором прописываются все условия по продаже долга – как со стороны банка, так и в интересах заемщика.

- Следующий шаг – передача документов, которая сопровождается актом и подкрепляется квитанциями об оплате сопутствующих услуг.

- Заключительный этап – составление и подписание договора цессии.

Будьте внимательны и тщательно изучайте все пункты договора. В условиях должны быть прописаны не только выгоды банка. Основной акцент, который нужно учесть заемщику – процент, за который продается кредит.

Как могут обмануть клиентов в Альфа-Банке?

Пользователи часто замечают недостачу денег на карте, были случаи вымогательства финансов сотрудниками прямо в офисах компании. Речь идет не о навязывании дополнительных платных услуг, а о реальном мошенничестве. Обманутые клиенты выводят Альфа-Банк на чистую воду.

У держателей карт на слуху случай со списанием крупных сумм. Глава самого банка заявил, что произошло не менее 50 000 списаний с овердрафтом, однако деньги были сняты в качестве оплаты долгов за бензин. Проблема касается тех, кто рассчитывался по картам на заправках «Газпромнефть». Средства замораживались на счетах, однако не списывались из-за ошибки эсквайра. После начала разбирательства все средства списались единовременно, что привело к образованию отрицательного баланса на счету, дополнительных комиссий и штрафов.

Правильное информирование клиентов

В октябре банк стал лидером на территории РФ по оттоку средств с депозитов. Виной тому стала СМС-атака на пользователей. В сообщениях были призывы забирать деньги из банка, подкреплялся текст фразами о ненадежности финансового учреждения. Рассылка велась с короткого номера Альфа-Банка, поэтому обманутые вкладчики верили. Как выяснилось позднее – администрация банка ничего об этом не знала и направила иск в правоохранительные органы. Тысячи же вкладчиков потеряли веру в Альфа-Банк.

Прямое вымогательство

Если Альфа-Банк кинул вас на кэшбэк – это полбеды. Наблюдались случай, когда сотрудники финансового учреждения просили снять деньги с карты, «переведенные по ошибке», и передать средства лично в руки. Большинству пользователей удавалось сберечь деньги благодаря внимательности, но есть и те, кто попался на удочку.

«Я клиент Альфа-Банка, и я не плачу кредит, комиссии за обслуживание, проценты за кредитную карту» – сказал однажды знакомый автора. Даже при таком раскладе сотрудники финансовой структуры найдут способ вас ограбить! Будьте внимательны при работе с этим банком!

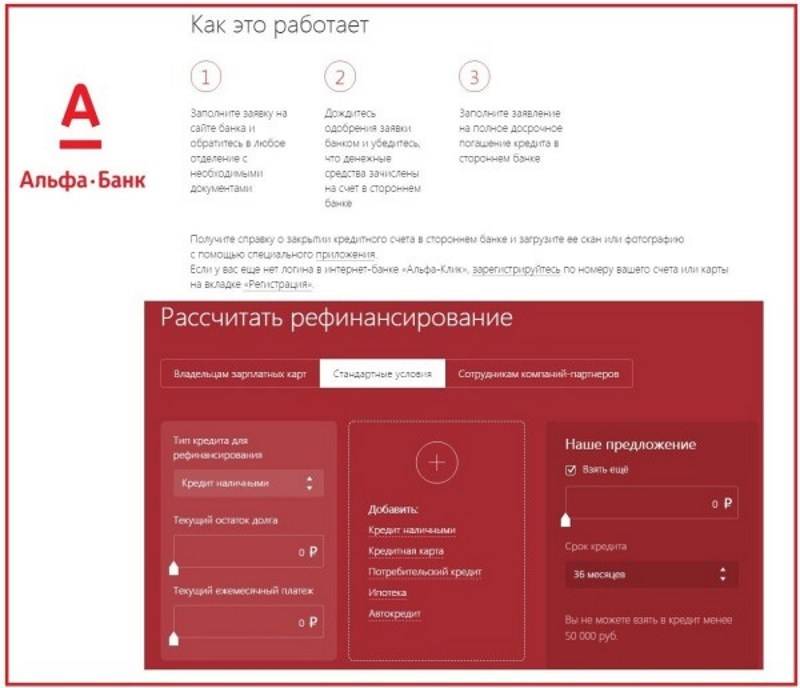

Процедура выкупа долга

Договор цессии может быть заключен в следующем порядке:

- Стороны договариваются об условиях предстоящей сделки.

- Составляется и подписывается договор уступки права требования (цессии).

- Составляется уведомление должника о перемене стороны в обязательстве. Его может направить любая из сторон, в зависимости от того, как договорятся продавец и приобретатель долга.

- Уведомление направляется должнику.

Скачать договор уступки прав (цессии) по договору займа (образец)

Процедура применима, если исполнительное производство ещё не было начато. В противном случае, дополнительно нужно будет обратиться в суд, в тот же, что и выносил первоначальное решение, и ходатайствовать об утверждении замены стороны в исполнительном производстве. Суд вынесет определение, которое подаётся в службу судебных приставов.

На практике, коллекторы редко продают долги, но подобные ситуации всё же встречаются. Например, если долг не возвращается в течение длительного периода времени и никакие методы воздействия на должника не приносят должного результата, организация может предложить подобное действие самому заёмщику. Цессия не заключается с ним лично, необходимо третье лицо, пусть даже близкий родственник.

После заключения договора уступки права требования, новый кредитор самостоятельно решает, взыскивать ли сумму или нет. Если это физическое лицо, то никаких санкций, в том числе налоговых, за простое прекращение требований не поступит.

Прочтите: Срок исковой давности по кредиту после решения суда

Какие долги продают банки

Продаже подлежат долги, которые признаются банками безнадежными. То есть кредитная организация предприняла все попытки взыскать долг, но повлиять на должника так и не смогла.

Но прежде чем совершится купля-продажа долга, банк предпримет все возможные попытки в отношении должника:

- работа службы взыскания банка, которая начинает действовать с первого дня просрочки. Должнику звонят, выясняют его проблемы, сообщают о штрафах, узнают о дате закрытия долга;

- если просрочка продолжается более 60-90 дней, ее передают на взыскание коллекторам. Они уже действуют более жестко, поэтому многие должники начинают платить;

- обращение банка в суд, если и коллекторы ничего не смогли сделать.

Только после этого совершается продажа долга. Прежде чем это сделать, кредитор может предлагать клиенту совершить реструктуризацию, постепенное гашение долга или даже списание части пеней и штрафов. Если заемщик ни на что не соглашается, банку ничего другого не остается — он продает долг по договору цессии.

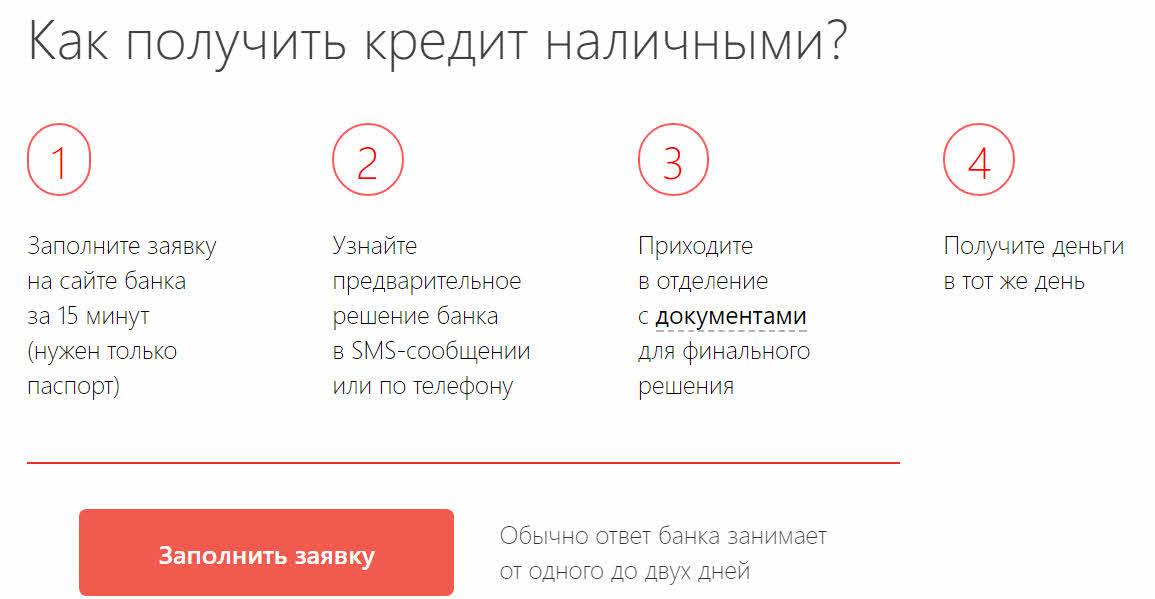

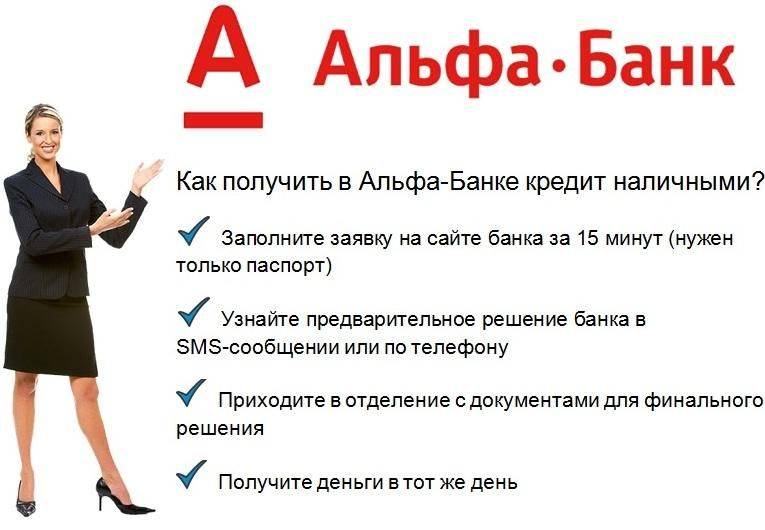

«Альфа Банк» — Онлайн Заявка на Кредит Наличными для Физических Лиц

В каждом крупном городе есть отделения кредитного учреждения, однако для подачи заявки посещать их необязательно. Для оформления потребительского займа наличными заявка подается дистанционным образом, заполнив форму на сайте «Альфа банка», предварительно определив необходимую программу.

Рекомендуется заранее изучит условия предоставления кредитных средств и проверить на соответствие личных параметров требованиям кредитора.

При возникновении сложностей с составлением и отправкой заявки обращаются по горячей линии банка по единому бесплатному номеру 8 (800) 2000-000. Для жителей столичного региона доступен телефон службы поддержки 8 (499) 681-27-43.

Формат заявки несложен в заполнении, требуя указать только основные сведения о запрашиваемом кредите и личные параметры. Весь процесс от начала заполнения до отправки занимает не более 7 минут.

- ФИО заявителя.

- Дата, место рождения.

- Номер телефона для связи с заемщиком и его электронный адрес.

- Паспортные данные.

- Если ранее менялись личные данные (фамилия, имя), либо менялся паспорт, банк попросит указать эти сведения в заявке.

- Информация о работодателе (точное название организации, ее ИНН, расположение) поможет проверить на наличие права на особые льготы при кредитовании, действующие в отношении корпоративных клиентов.

- Семейное положение, наличие иждивенцев, уровень образования, наличие собственности и счетов в других банках помогут оценить уровень платежеспособности потенциального клиента.

После внимательной проверки внесенных сведений заявитель подтверждает отправку внесением одноразового пароля, который придет на номер указанного в заявке телефона.

Хотя банк обещает дать ответ в течение 5-дневного срока, по факту период проверки заявки потребзайма длится всего несколько минут, а появившиеся вопросы консультант банка задает по телефону. После сообщения об одобрении заявки (получают на электронную почту или телефон) остается согласовать детали оформления займа и способе получения кредитных средств.

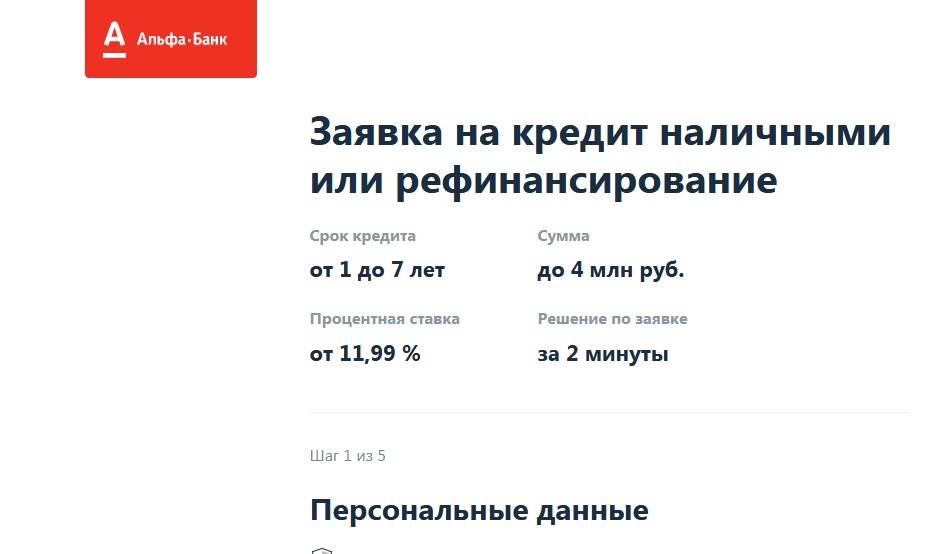

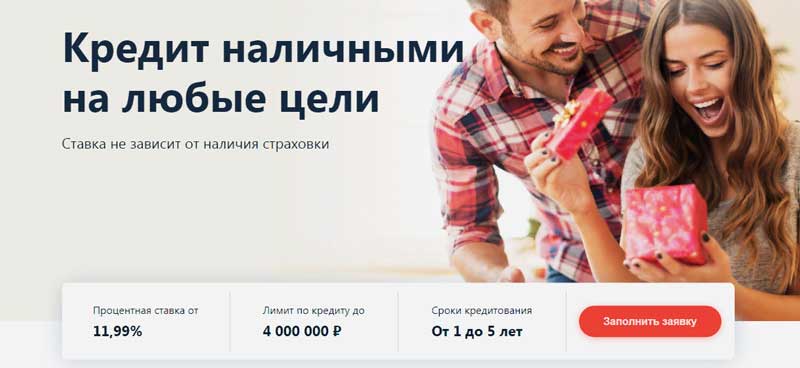

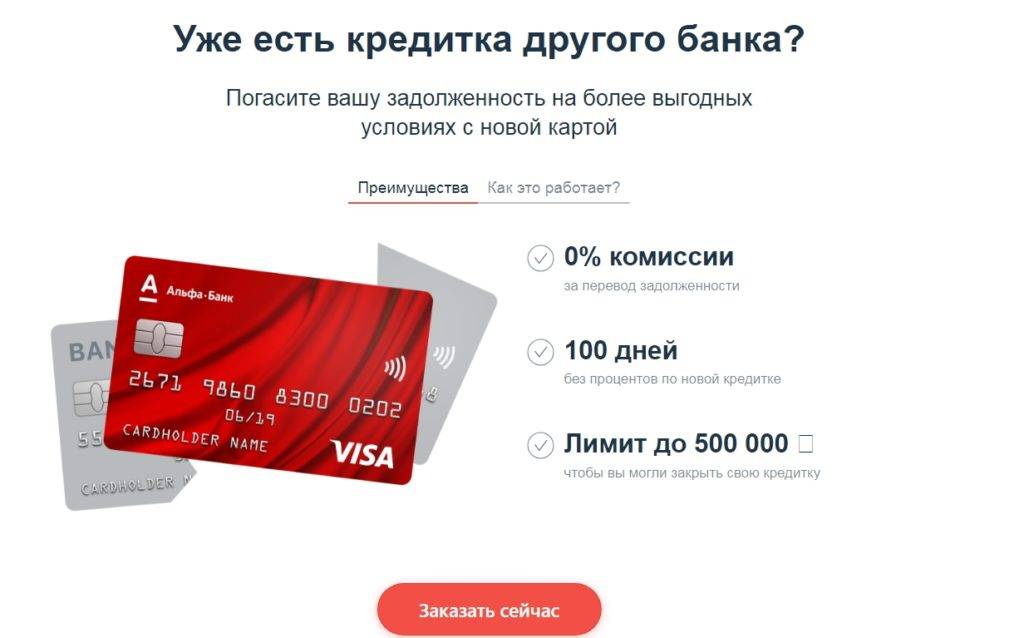

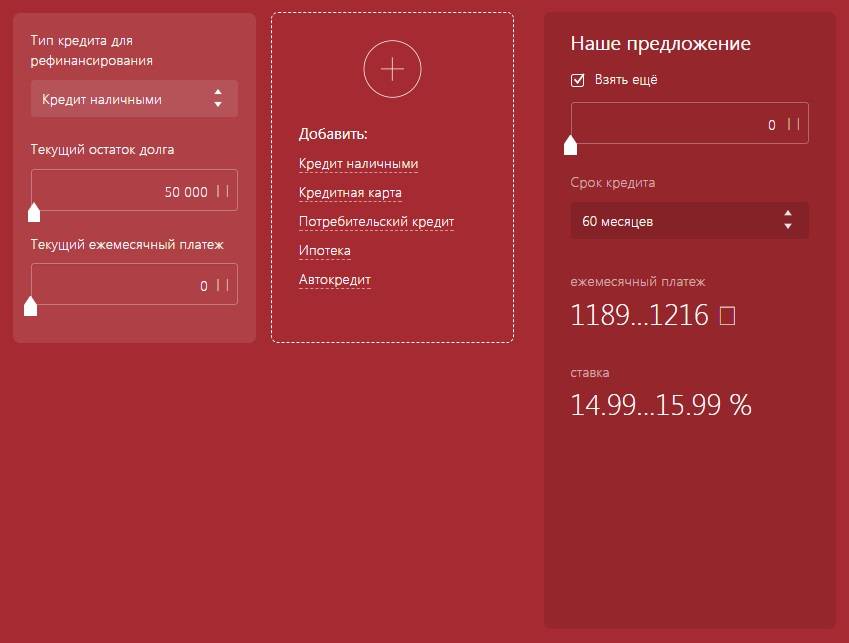

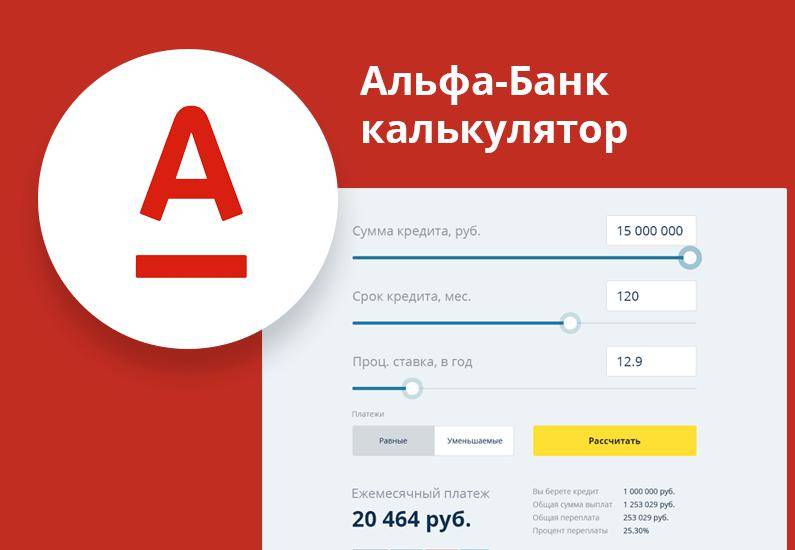

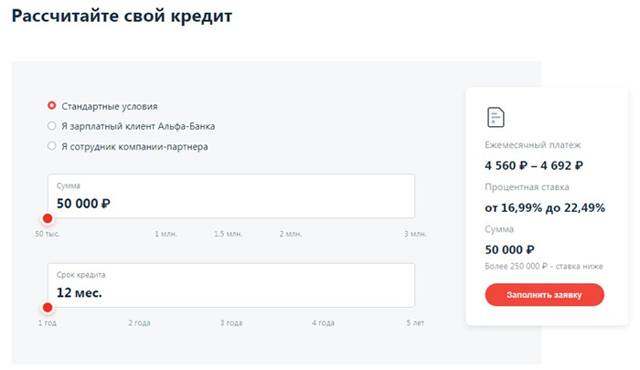

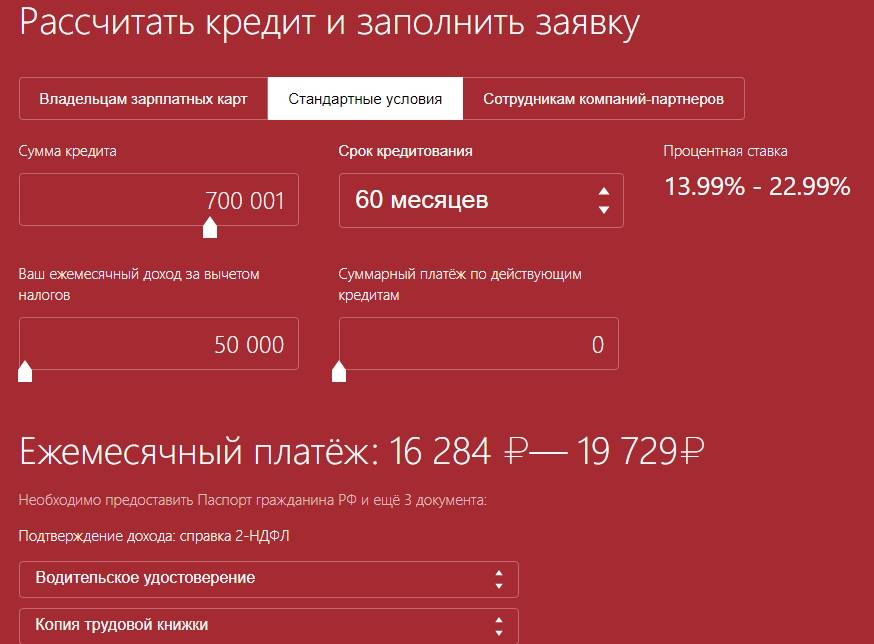

Условия Предоставления Потребительского Кредита в «Альфа Банке»

Перед отправкой заявки рекомендуется воспользоваться онлайн-калькулятором, рассчитывая размер ежемесячного платежа, исходя из запрашиваемой суммы и срока.

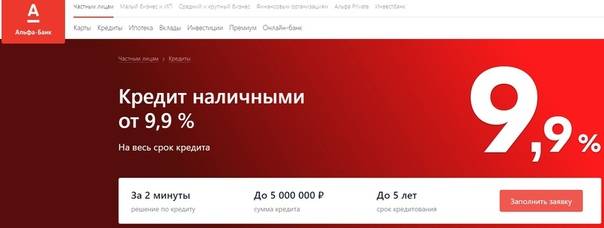

Стандартные параметры кредита наличными:

- Процентная ставка – от 9,9%-23,99% (по усмотрению банка и в зависимости от категории клиента).

- Лимит – до 1,5-5,0 миллионов рублей.

- Период погашения – до 60 месяцев.

Банк отличается лояльным отношением ко всем категориям заемщиков, однако наиболее привлекательные условия ждут клиентов следующих категорий:

- получатели заработной платы на счета и карты «Альфа банка»;

- работники организаций, сотрудничающие с кредитной структурой в качестве партнеров.

днем случае речь идёт о выдаче займа на стандартных условиях. Клиента ожидает кредитный лимит вплоть до 1 миллиона рублей, процентная ставка от 13,99%, предоставление финансов на срок до 5 лет.

- является гражданином Российской Федерации;

- достиг возраста 21-го года;

- трудоустроен в течение последнего полугодия (если клиент зарплатный или работает у партнера банка период сокращен до 3 месяцев);

- имеет мобильный телефон для связи с банком;

- прописан в регионе присутствия «Альфа банка»;

- зарабатывает от 10 тысяч рублей ежемесячно.

Банк предлагает клиенту любую сумму кредитной линии в пределах своей платежеспособности, учитывая размер дохода и наличие текущих обязательных платежей. Чтобы своевременно погашать долг, необходимо, чтобы ежемесячный платеж не превышал 40-50% от стабильного заработка.

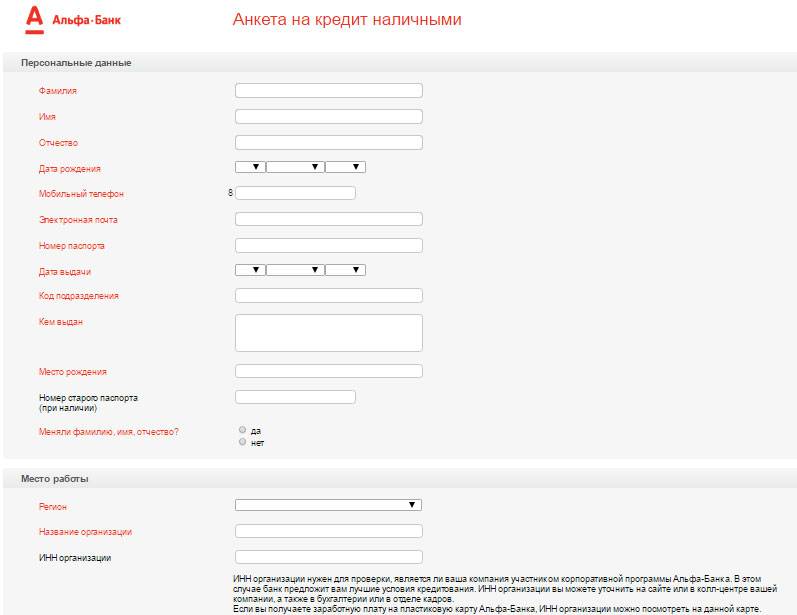

Список Документов для Подачи Заявки на Кредит в «Альфа Банке»

После одобрения заявки назначается дата оформления. Для подачи подготовленного пакета документов обращаются в ближайшее отделение кредитной организации.

Основным документом, который подтвердит соответствие клиента критериям банка, станет российский паспорт. В зависимости от запрашиваемой суммы, банку могут потребоваться дополнительные документы:

- второй личный документ (удостоверение личности);

- справка о зарплате;

- документация, позволяющая судить о платежеспособности клиента (наличие в загранпаспорте штампов о выезде за пределы РФ за последние месяцы поможет доказать обеспеченность заемщика и его готовность к повышенным финансовым обязательствам).

Прежде, чем отказывать заявителю, банк рассмотрит возможность одобрения через запрос дополнительных подтверждений надежности заемщика. Представитель банка, сообщивший о готовности выдать заемные средства, сообщит, что именно необходим подготовить к подписанию договора.

Преимущества выкупа долга

Закон не обязывает банки продавать долги именно коллекторским агентствам. Они делают это исключительно из экономической целесообразности. Из содержания ст. 388 Гражданского кодекса следует только, что приобретателем по договору цессии должно быть «другое лицо» (то есть по смыслу закона, не сам должник). Каких-либо специальных требований к этому лицу в законе нет.

Преимущества выкупа долга лицом, дружественным должнику для последнего налицо. Это:

- Списание штрафных санкций и неустоек;

- Улучшение кредитной истории. Последнее наступает, так как перестаёт поступать негативная информация в Бюро кредитных историй;

- Возможность избежать взыскания в судебном порядке;

- Возможность погасить долг на льготных условиях.

Кредитные организации проводят различную политику в отношении проблемной задолженности. Судя по отзывам клиентов банка ВТБ 24, он по своей инициативе предлагает заключить договор цессии наиболее проблемным заёмщикам. От заёмщика требуется внести 20% в счёт оплаты задолженности. После этого заключается сделка с ценой, составляющей определённый процент от первоначальной.

Оформление цессии в ВТБ 24 возможно даже на стадии исполнительного производства. Если на досудебной стадии от банка поступает предложение по выкупу долга за 50% от первоначальной суммы, далее этот процент может быть снижен до 10%.

Сколько стоит кредитная задолженность

Стоимость кредитной задолженности напрямую зависит от того, насколько высоки шансы добиться ее погашения. То есть, чем эти шансы ниже, тем дешевле будет стоить кредит. Если кредитный пакет абсолютно безнадежный, то продать его вряд ли удастся. В таком случае, банк может попросту списать долг. Если говорить о просроченных давних кредитах, то их стоимость будет равняться около 1% от номинальной стоимости. К примеру, проблемный кредит на сумму 500 тыс. рублей банк сможет продать за 5 тыс., если же пакет бесперспективный, то стоимость упадет еще ниже. Что касается стоимости не безнадежных кредитов, то она равна примерно 50% их изначальной стоимости.

Когда банк отказывается от решения продать кредит

Продажа кредита не состоится в том случае, когда у банка остается даже небольшая надежда вернуть свои деньги. Сигналом к тому, что не все потеряно, служат определенные поступки самого должника. К примеру, он не избегает общения и охотно вступает в контакт с представителями банка, а также хотя бы частично, небольшими суммами, погашает задолженность. Кредитор откажется от продажи долга в таких случаях:

- Заемщик периодически вносит небольшие платежи, частично ликвидируя задолженность перед банком.

- Заемщик соглашается с необходимостью реструктуризации долга.

- Заемщик официально устраивается на работу, и предоставляет кредитору справку по зарплате, подтверждающую его финансовую состоятельность.

Если кредитор увидит стремление заемщика выполнить свои обязательства, он точно даст ему еще один шанс, и не будет спешить избавляться от проблемной задолженности.

Можно ли родственникам выкупать долг по кредиту

Когда процесс купли-продажи задолженности по кредиту инициирован сотрудниками банка, предусмотрена возможность выкупа долга родственниками заемщика. Документальное оформление такой сделки будет осуществлять банк.

Переуступка долга родственникам является хорошей возможностью довольно выгодно избавиться от кредита. Для этого требуется заявление в банк от имени доверенного лица (желательно, чтобы его фамилия не совпадала с фамилией заемщика) с просьбой о выкупе долга. Копия письма направляется в главный офис, а оригинал – в отделение, где была выдана ссуда.

Банком автоматически устанавливается 50 % стоимости займа, но сумму выкупа можно изменять (все зависит от стадии взыскания) и довести в итоге до минимальной. В случае, если банк уже приступил к взысканию задолженности по кредиту через суд, получил исполнительный лист и направил его в службу судебных приставов, необходимо отозвать этот документ перед подписанием соглашения о купле-продаже долга, а приставу – прекратить исполнительное производство.

Как только будет подписан договор цессии и произведен расчет по сделке, новый кредитор получит все правоустанавливающие документы вместе с судебными листами (при наличии таковых). С этого времени задолженность перед банком по займу можно считать погашенной, право требования по ней получает родственник должника, который выступает доверенным лицом.

Итак, продажа банками задолженности коллекторским фирмам или третьим лицам часто является вполне законной. Заемщикам она дает возможность освободиться от долга, банкам – получить хотя бы часть одолженных средств, а коллекторам – заработать. Но все-таки, чтобы оградить себя от неприятных контактов с коллекторами или третьими лицами, нужно адекватно оценивать свои силы, намереваясь взять кредит, и своевременно погашать заем.

Договор цессии: основные сведения

Цессия представляет собой переуступку прав — в основном прав требования долга. Так, банковская организация вправе переуступить свое право получения денежных средств по кредиту, который был оформлен физическим лицом.

В отношении к цессии применяют 3 основных термина:

- цедент (передающий права, то есть кредитор)

- цессионарий (новый владелец прав вследствие их переуступки)

- титул (документ, который выступает подтверждающим фактором переданных прав).

Тот, кто передает права, ответственен за подлинность документации и действительность прав. Но он не несет ответственности за реализацию данных прав — к примеру, не отвечает за выплату задолженности.

Согласие должника на цессию права требования долга необязательно. Однако законодательство требует проинформировать его о том, что планируется проведение переуступки прав.

Реализовать долг по договору цессии банковская организация может только в той ситуации, если в заключенном с клиентом кредитном соглашении содержатся сведения о том, что финансовое учреждение обладает возможностью уступить право требования по кредиту иному лицу. Когда в тексте договора подобное право не прописано, то переуступка долга будет противоречить закону.

Переуступка прав требования задолженности указана в ст. 382−390 ГК РФ.

Образец договора цессии (уступки права требования) скачать

alt: Договор цессии

Образец договора цессиии MS Word (уступки права требования скачать)

Зачем банки продают долги?

На практике «плохие» кредиты продают коллекторам куда чаще, чем отправляют в суд. Почему же так происходит? Все просто: согласно указанию банка России количество кредитных договоров, находящихся на балансе у банка, ограничено.

Кредитная деятельность – один из основных источников дохода банковских организаций наравне с вкладами, торговлей недвижимостью и драгметаллами. Деньги, необходимые для работы по всем направлениям, распределяет Центробанк.

Сумма, на которую банк может рассчитывать в следующем году, зависит от успешности его работы за текущий период.

Советуем прочитать: Что делать, если долг по кредиту отдали коллекторам?

Чем меньше «плохих» кредитов, тем лучше статистика, тем больше будет денег на развитие. Если же кредит не выплачен, договор так и будет висеть мертвым грузом на балансе у банка, а новые средства из фонда ЦБ уйдут другому кредитору.

В результате банк недополучит деньги, которые нужны ему для работы, что приведет к убыткам. По этой причине банки стараются оперативно избавляться от проблемных заемщиков.

Чтобы списать договор с баланса, необходимо обратиться с иском в суд, подать заявление в полицию, если со стороны клиента имеет место быть мошенничество, либо продать долг коллекторам.

Очевидно, что последний вариант самый простой. Именно поэтому банки охотно продают долги, а коллекторы их покупают.

Продавая долг коллекторам, банк решает сразу несколько задач:

- избавляется от проблемного кредита, улучшая статистику;

- экономит на юристах и госпошлинах, поскольку дело не нужно передавать в суд;

- получает реальные деньги, которые может использовать для работы.

Подведём итоги

Продажа долга – обыденная процедура. На практике встречаются ситуации, когда сам должник желает приобрести свою задолженность. Оформить сделку на себя он не может, поэтому потребуется третье лицо, например, родственник или хороший знакомый. Подобный договор может быть выгоден как коллекторам, которые купили право требования за минимальную сумму и продают за большую, так и самому должнику, который приобретает договор, оплачивая меньше полного размера долга

Однако важно подобрать действительно надежного приобретателя, который не будет требовать финансов после оформления отношений

Прочтите: Все законные способы не платить кредит банку