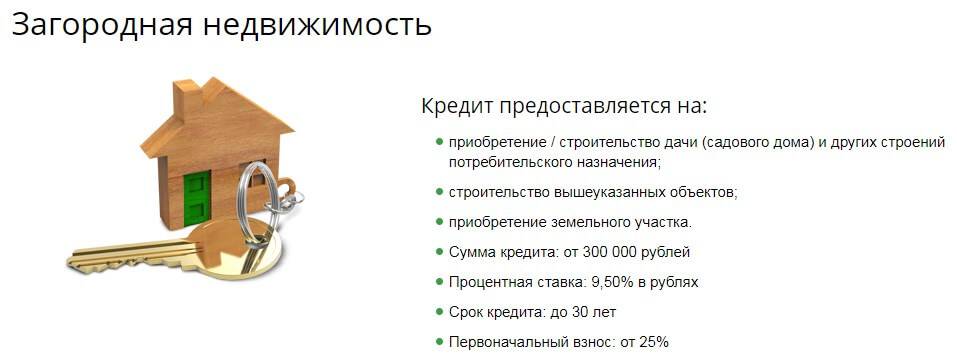

Особенности ипотечной программы

Помимо низкой ставки Сбербанк предлагает и приемлемый первоначальный взнос от 25 процентов.

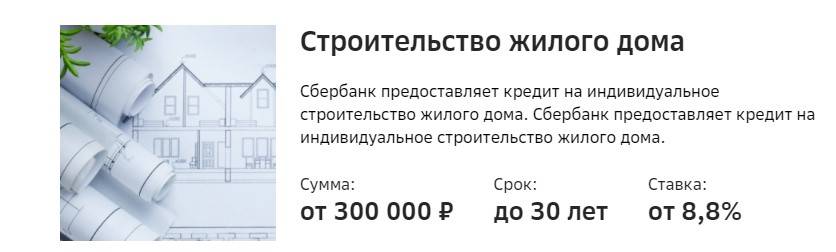

Сумма кредита составляет от 300 тысяч рублей, что позволяет жителям регионов тоже надеяться на приобретение данного ипотечного продукта, та как на периферии дачи стоят не так дорого, как где-нибудь в Подмосковье, соответственно суммы от 300 тысяч и может быть вполне достаточно для покупки.

Заемщик может повысить шансы на одобрение ипотечного кредита при небольшом уровне официальной заработной платы. К примеру, есть возможность подать заявку на ипотеку, приложив справку по форме банка, а не справку 2-НДФЛ. Справка о доходах по форме банка представляет собой альтернативный документ, который может быть принят Сбербанком в качестве подтверждения дохода клиента, в нем можно отразить дополнительный доход заемщика.

Заемщик может рассчитывать на определенную сумму кредита. Банк может одобрить максимальный размер, который может предоставить конкретному заемщику согласно его заявке-анкете. Могут быть учтены также доходы созаемщиков. При этом сумма ипотечного займа не может превышать больше 85% стоимости подобранного объекта недвижимости, т.е. загородного дома.

Цели, на которые предоставляется ипотека

Ипотека может быть использована на покупку следующих объектов недвижимого имущества:

- Загородный дом;

- Земельный участок для строительства.

Объект недвижимости, приобретаемый на кредитные средства Сбербанка, должен быть оформлен в собственность заемщика или в долевую собственность супругов.

Преимущества программы «Ипотека на загородный дом»

Среди достоинств данной программы можно выделить:

- Заемщик может рассчитывать на скидку по ипотечной ставке, ели получает зарплату на карту банка;

- Комиссия за предоставление денежных средств по указанной программе Сбербанком не берется.

- Заемщик вправе осуществить досрочное погашение кредита полностью в любой момент, ограничение этого права не допускается.

Какие требования предъявляются к дому и земельному участку

Жилой объект, который будет куплен клиентом банка на заменые средства, выступает в качестве залога

По этой причине банковской организации важно его состояние. Если есть возможность, то Сбербанку разрешается предоставить в роли обеспечения по кредиту другое имущество, собственником которого является кредитополучатель

К такой недвижимости предъявляются следующие требования:

- Объект находится не в аварийном состоянии и не подлежит сносу;

- Фундамент из кирпича, камня, железобетона, бетона;

- Процент износа должен составлять не более 40 процентов. Этот момент прописывается в техническом паспорте на дом;

- Наличие центральных и индивидуальных коммуникаций.

При ипотеке на земельный участок к объекту кредитования предъявляются следующие требования:

- Наличие неподалеку транспортной развязки;

- Возможность подвода различных коммуникаций;

- Собственником земли должен быть кредитополучатель;

- Вокруг должны иметься социально значимые объекты.

Помощник

- Памятка ипотечного заемщика

- Интересное об ипотеке

Софья Комарова

Автор Выберу.ру, sofyakomarova@vbr.ru

Специализация: ипотека, кредиты, пластиковые карты

Ипотека на строительство частного дома — не самый распространенный продукт, она выдается в редких банках Домодедово. Кредит относится к целевым, потратить его можно только на строительные работы.

Кредитные учреждения выдвигают строгие требования по таким договорам, прежде всего, к земельному участку, на котором намечено строительство. Он должен быть в частной собственности заемщика и иметь все коммуникации. Участок, как правило, оформляется в залог.

При одобрении заявки основное условие, чтобы взять ипотеку на строительство дома, – высокие доходы заемщика, который должен иметь постоянное место работы с высокой зарплатой. В некоторых случаях может потребоваться поручитель, который будет готов взять на себя финансовую ответственность в случае невыплаты долга заемщиком. Кроме того, практически невозможно получить кредит на строительство дома без первоначального взноса.

На сайте Выберу.ру вы найдете все актуальные предложения по ипотеке на строительство частного дома в банках Домодедово.

Часто задаваемые вопросы

Можно ли получить ипотеку на строительство частного дома?

Да. Программы жилищного кредитования есть у многих российских банков. Их главное отличие от традиционных ипотечных программ – процентная ставка выше и первоначальный взнос крупнее. Минстрой запустил программу поддержки индивидуального жилищного строительства (ИЖС) до 2024 года, поэтому сейчас можно найти наиболее привлекательные условия кредитования. При этом процент по кредиту может оказаться еще ниже, если удастся соблюсти условия программы сельской ипотеки. В этом случае заемщик может рассчитывать на льготную ставку от 3%.

Какие справки и документы потребуются?

Для получения одобрения ипотеки на ИЖС нужны:

- право собственности на землю, где будет производиться строительство дома;

- проект договора на строительство;

- договор на подведение коммуникаций к будущему жилью;

- смета на строительные работы, с указанием расходов на стройматериалы и подведение коммуникаций;

- разрешение на стройку.

Заемщик представляет кредитору документы, удостоверяющие личность, и источники дохода. Если клиент будет использовать какие-то субсидии от государства, потребуется подтвердить право на них.

Какие банки дают льготную ипотеку на строительство дома?

Самые популярные программы на строительство жилого дома предлагают Сбербанк, ВТБ, Райффайзенбанк, Дом.РФ, Россельхозбанк. Также можно получить одобрение заявки на кредитование под ИЖС и в других кредитных организациях

При выборе банка обратите внимание на специальный льготный госпроект «Сельская ипотека». По этой программе ставки ниже, поэтому при соблюдении требований банка и условий программы можно потратить на строительство загородного жилья значительно меньше, чем по традиционной ипотеке под возведение частного жилья

Ипотека на строительство и ремонтЦель ипотечного кредитования

Специальные программы в ипотекеВиды недвижимости

Поручительство в ипотекеИпотека под залог

Выберите ипотеку

На строительство дома

Квартира в ипотеку

Под залог имущества в 2021 году

Ипотечное кредитование на покупку комнаты

Соц. ипотека в Домодедово

Ипотечный кредит многодетным семьям

Кредит на жилье по 2 документам

На коммерческую недвижимость

Ипотека на строительство частного дома в Сбербанке

Классические программы ипотеки предназначены для покупки квартир, комнат или долей недвижимости в черте населенных пунктов. Как правило, они не распространяются на строительство частных загородных домов, поскольку объекта недвижимости еще нет и заемщику нечего передать в залог.

Альтернатива – потребительский кредит – достаточно затратная, ведь ставки там намного выше ипотечных.

Взять на строительство дома в Сбербанке другую ипотеку не получится. Например, ипотека с господдержкой со ставкой от 2,6% доступна только для покупки новостройки, а прием заявок по сельской ипотеке под 3% завершен.

Как можно добиться ипотеки на дачу

При попытке взять кредит для приобретения недвижимости могут встретиться различные вопросы. Посоветовавшись со специалистами, можно упростить процесс. Желая оформить займ для покупки дачи, лучше заранее познакомиться с нюансами процедуры.

Для получения ипотеки на землю выбирают разновидность кредитования, при котором она будет принадлежать банку, выдававшему деньги. В собственность заемщика недвижимость переходит после того, как он полностью возвратит долг. Больше всего для этой цели подходит разновидность продукта под названием «Залоговое кредитование». У заемщика будет возможность строить на земельном участке любые сооружения по собственному желанию, использовать землю для огорода.

Передачу участка в ипотеку одобрят при условии, что эта земля предназначена для осуществления сельскохозяйственной деятельности, ведения подсобного хозяйства. Открыть гостиницу на такой земле нельзя, не нарушая законодательство. То же относится и к другим видам предпринимательства.

Перед тем, как отправиться в банк для оформления займа, рекомендуется выяснить особенности процедуры для желающих купить дачу:

- Поскольку участок продолжает оставаться в собственности у организации-кредитора, пока не будет полностью выплачен долг, сооружения и постройки на нем не будут принадлежать заемщику. Они также поступают в собственность банка.

- Не существует такого вида ипотечного кредитования, которое подразумевает покупку земли без залога.

- Нельзя оформить кредит на часть земли, как может понадобиться при ведении совместной с партнером деятельности.

- Не во всех банках предоставляется такая разновидность кредитования. Подготовьтесь к тому, что понадобится обойти несколько организаций.

Программы банков

Существует множество программ от ведущих банков России, предоставляющих как ипотечные займы, так и нецелевые кредиты

Для получения ипотеки можно воспользоваться специальными кредитными продуктами от ведущих банков России:

- ПАО «Сбербанк России». Предлагает своим клиентам специальную программу – «Загородная недвижимость». Она предназначена для покупки готовой дачи или земельного участка с последующим строительством. Для участников зарплатного проекта предусмотрена льгота в размере 0,5% годовых. При страховании жизни в компаниях-партнёрах процентная ставка снижается на 1%. Допустимо привлечение созаёмщиков, а после получения кредита может быть выпущена кредитная карта с лимитом до 600 тысяч рублей. Если кредит был взят под строительство, а сумма расходов превысила смету, то можно получить «кредитные каникулы» на срок до двух лет после предоставления подтверждающих документов.

- АО «Россельхозбанк». Разработана кредитная линия «Садовод», позволяющая приобрести садовый участок, возвести на нём строение и организовать благоустройство. Процентная ставка зависит от срока кредитования, характеристик залогового имущества, согласия заёмщика провести личное страхование, предоставления документов по целевому использованию кредита и т.д. При определении платёжеспособности учитываются разные формы получения дохода, в том числе и от ведения личного подсобного хозяйства.

- Банк ВТБ24. Не предоставляет специализированной ипотеки для загородной недвижимости, однако клиенты банка могут воспользоваться нецелевым кредитом наличными. Участники зарплатного проекта могут получить до пяти миллионов рублей на 7 лет по ставке от 11,9% годовых. Величина процентной ставки зависит от формы обращения (льгота для онлайн-заявок), суммы запрашиваемых средств (льгота при сумме от полумиллиона рублей), наличия ипотеки в другом банке и пр. Поскольку кредит нецелевой, то не потребуется собирать документы на участок и дачный дом.

- Ипотечный банк ДельтаКредит. Выдаёт кредит на покупку готового дома с участком или его части. Величина процентной ставки по кредиту зависит от платёжеспособности заёмщика, срока кредита, предоставляемой суммы, характеристик приобретаемого объекта, количества участников сделки, полноты страхового полиса и т.д. Предусмотрено разбиение ежемесячного платежа на две части с оплатой раз в 14 дней. Если у заёмщика есть другая недвижимость, которую он может предоставить в залог, то возможно получение заёмных средств на покупку участка либо строительство на нём дома.

- Тинькофф Банк. Выступает в качестве брокера, принимая в режиме онлайн документы по объекту и заёмщику и отправляя их банкам-партнёрам. Соглашение между кредитными организациями позволяет предложить более низкую процентную ставку, чем при прямом обращении в конкретный банк. Предусмотрена возможность использования сертификата на материнский капитал.

Сравнение описанных кредитных предложений представлено в таблице.

| Сбербанк | Россельхозбанк | ВТБ24 | ДельтаКредит | Тинькофф Банк | |

| Покупка дачи | + | + | + | + | + |

| Строительство дачи | + | + | + | + | + |

| Приобретение участка | + | + | + | + | + |

| Сумма кредита, руб. | от 300 000 | от 10 000 | от 100 000 | от 300 000 | до 99 миллионов |

| Процентная ставка | от 9,5% | от 11,25% | от 11,9% | от 9,75% | от 9,75% |

| Срок кредитования, лет | до 30 | до 5 | до 7 | до 25 | до 25 |

| Первоначальный взнос | от 25% | – | – | от 40% | от 20% |

Почему граждане выбирают частный дом в ипотеку

Сбербанк предлагает большое количество ипотечных программ для граждан России. Но все большее число клиентов учреждения стремятся оформить ипотеку на частный дом. И этому есть несколько причин, которые являются следующими:

- Желание иметь дом вдали от городской суеты;

- Цена загородного дома порой достигает уровня стоимости квартиры в центральной части города. Но в большинстве случаев покупка такой недвижимости обходится дешевле;

- Наличие участка, на котором любители садоводства могут выращивать различные культуры. При этом можно питаться экологически чистыми овощами и фруктами, выращенными на собственной земле.

Особенности кредитования граждан

Планирование строительства начинается с выбора участка, на котором будет располагаться коттедж или садовый домик. Оформление кредита на покупку земли имеет следующие особенности:

- Высокие процентные ставки. Если заёмщик не исполнит свои обязательства, то у банка возникнут сложности с реализацией залогового имущества. Именно поэтому кредитное учреждение компенсирует финансовый риск с помощью повышенной процентной ставки;

- Определение стоимости объекта представляет собой достаточно сложный процесс. Оценщику придётся учитывать множество факторов, которые формируют окончательную стоимость земли (удалённость от города, престижность района, наличие инфраструктуры, площадь и т. д.);

- Любые жилые строения и нежилые постройки, возведённые на участке, будут автоматически переходить в разряд залогового имущества. Оформление большого количества построек может занять продолжительное время;

- Построить дом можно только на земле, предназначенной для жилищного строительства (объекты сельскохозяйственного назначения нельзя использовать для возведения коттеджа).

Земельный участок, используемый в качестве залогового имущества, не требует обязательного страхования от риска повреждения или утраты. Исключением может быть земля, которая располагается в регионах со специфическими климатическими и географическими условиями. В этом случае недвижимое имущество страхуется от стихийных бедствий (землетрясение, паводки, оползни, резкое повышение уровня грунтовых вод и т. д.). Страховой договор продлевается ежегодно. Объём страховой премии зависит от остатка долга по кредиту.

Ипотечный кредит на дачу. Какие могут быть подводные камни?

Приобретая дачу в ипотеку, не все так однозначно, как кажется на первый взгляд.

Как мы уже описали, большинство банков с неохотой кредитуют данный тип недвижимости. Причины разные: одни считают, что это «неликвид» и просто не хотят рисковать (ведь в случае расторжения кредитного договора такой объект придется «брать» на баланс и как-то продавать), другие — опасаются постоянных (чуть-ли не ежегодных) изменений в дачном и земельном законодательстве (а ипотека — это длинные, долгие деньги, здесь нужно рассчитывать все на годы вперед).

Помимо повышенных требований к качеству залога, следует учитывать и другие факторы, которые могут повлиять на решение о выдаче кредита:

- В идеале Продавцом дачи должен быть один собственник, при этом без каких-либо совладельцев, родственников и иждивенцев (несовершеннолетние дети, пенсионеры, или другие родственники отсутствующие на момент покупки);

- Если дача находится в лесной, прибрежной, заповедной зоне, у вас получится купить только дом, земля останется в собственности у государства;

- Важный фактор — это категория, назначение и разрешенное пользование земли под дачным домом. В идеале — это ИЖС. Немного хуже — земли сельхозназначения под дачное строительство. С другими вариантами — смысла подавать документы на ипотеку нет — только потратите время;

- В идеале если земельный участок размежеван, имеет кадастровый номер, и должным образом зарегистрирован в Росреестре. Все границы с соседями согласованы, а к самой территории — есть свободный подход или подъезд.

Поэтому, решив приобрести дачу в ипотеку, мы рекомендуем проанализировать будущий объект кредитования, насколько он подходит под требования банков, еще перед тем, как подавать документы. Отказ по кредиту, конечно, не испортит кредитную историю, но вы потеряете время (а внеся залог — и деньги) и, возможно, упустите более интересные варианты.

Залог

В качестве залога выступают земельный участок, все строения на нём, а также сам дачный дом. Когда заёмщик не выплачивает кредит, банк вправе забрать всё залоговое имущество и реализовать его.

Пакет документов по недвижимости

Независимо от того, предоставляете вы залог или поручительство, объект недвижимости будет проверен банком. Для этого необходимо предоставить определенный пакет документов. В него входят:

- копия паспорта собственника;

- свежая выписка ЕГРН;

- документы, на основании которых возникло право собственности;

- оценочный отчет;

- смета (при строительстве дачи);

- согласие супруга на продажу;

- проект договора купли и прочие бумаги при необходимости.

Рекомендуемая статья: Как оформить социальную ипотеку бюджетникам, малоимущим, многодетным: порядок действий

Делать оценку разрешается только в аккредитованных оценочных компаниях, имеющих соглашение со Сбербанком (актуальный список можно уточнить на сайте). Вам нужно обратиться в одну из них, предоставив выписку ЕГРН, документ основания права собственности и копию паспорта собственника. Оценщик выезжает на осмотр и составляет отчет, в котором будет рассчитана рыночная стоимость дачи.

Также стоит уделить внимание проекту договора купли. Готовый шаблон можно получить в банке у своего ипотечного менеджера, скачать в интернете или воспользоваться услугами юриста

Если вы решили заняться составлением документа самостоятельно, обратите внимание на следующие важные моменты:

- прописываются все характеристики объекта как в выписке ЕГРН;

- указывается, на каком основании дача принадлежит продавцу;

- оговаривается порядок расчетов (часть передается своими средствами, оставшаяся сумма – за счет кредита с указанием банка и сроком перевода);

- обязательно прописывается оформление залога со ссылкой на №102-ФЗ (если предусмотрено обременение);

- объект не находится в залоге у продавца до момента перечисления всей суммы.

Особенности ипотеки на дачу

Банкам не выгодно выдавать кредиты на дачи и участки, из-за того, что заложенное имущество (сама дача или участок) являются неликвидными (то есть банку трудно реализовать этот залог). Ипотечные программы для загородной недвижимости отличаются некоторыми нюансами:

- Первоначальный взнос по такому кредиту – обязательное условие. Банки с большой неохотой идут на подобные сделки, поэтому завышают процент первоначального взноса. Ипотека на квартиру подразумевает первоначальный взнос не более 15% от стоимости, то при ипотеке на загородную недвижимость этот процент может быть от 20 до 40%.

- Процентная ставка также завышена. Процент переплаты по кредиту может быть от 12 до 20%.

- Оценка стоимости. Оценить рыночную стоимость дома и участка достаточно сложно. Оценка участка зависит от района и инфраструктуры, а стоимость самого дома не поддается типовой оценке. Из-за этого сумму кредита тяжело рассчитать.

Требования к объекту

Программа Сбербанка на приобретение загородной недвижимости в ипотеку распространяется как на покупку земли, так и на строительство дома на участке. Будущий собственник может купить уже готовый дачный дом, но в этом случае недвижимость должна быть максимально ликвидна и отвечать следующим требованиям:

- наличие коммуникаций, необходимых для комфортного проживания и признания жилья благоустроенным (газ, электричество, водопровод, канализация);

- капитальный фундамент из кирпича, бетона, железобетона и т.д.;

- близкое к идеальному состояние здания, процент износа по которому не должен превышать 40%, отсутствие дома в списках ветхого жилья, подлежащего сносу.

К участку, приобретаемому совместно с дачей, Сбербанк также предъявляет ряд характеристик:

- близость к городу, в котором расположен филиал банка: предпочтительный радиус расположения дачи для оформления ипотеки Сбербанка — не больше 120 км от города;

- наличие законно оформленного межевания земли, то есть всех официальных кадастровых документов;

- местонахождение недалеко от объектов инфраструктуры (дополнительный плюс — транспортная развязка);

- в роли собственника участка выступает получатель кредита, а сама земля относится к категории для индивидуального жилищного строительства.

Объект должен быть ближе к загородному коттеджу, чем к маленькому садовому домику: большой капитальный дом легче продать, чем ветхое строение.

Перечисленные пункты не являются закрытым перечнем. В каждом конкретном случае специалисты Сбербанка рассматривают заявку и принимают решение, исходя из фактического состояния и рыночной оценки спроса на приобретаемый объект.

Требования к заемщику

К заявителю, решившему воспользоваться ипотекой Сбербанка на покупку дачи в 2020 году, применяются стандартные требования банка.

Возраст заемщика на дату оформления заявки должен быть не менее 21 года. Срок пользования ипотекой рассчитывается таким образом, чтобы последний взнос был сделан не позднее, чем клиенту исполнится 75 лет. Узнать больше о возможностях получения займа, рассмотреть предлагаемые премиум-условия обслуживания можно в офисе Сбербанка.

Положения, которые обеспечивают для Сбербанка гарантию надежности и платежеспособности гражданина:

- выплата кредита приходится на трудоспособный возраст заемщика;

- лицо является резидентом РФ, как и все созаемщики, в том числе и супруг должника;

- трудовой стаж потенциального клиента по ипотеке на приобретение дачи в Сбербанке должен составлять не менее 6 месяцев у действующего работодателя и не менее года в целом за последние пять лет;

- рассматривается уровень благосостояния заемщика и его мужа или жены: если платежи по кредиту будут выше 30-50% ежемесячного дохода, то Сбербанк вряд ли согласится на одобрение сделки.

Для расчета суммы, возможной к выдаче по кредиту на покупку дачи, приобретатель вправе привлечь трех созаемщиков, отвечающих требованиям Сбербанка. Супруг или супруга пользователя ипотеки выступают в роли созаемщика в обязательном порядке независимо от уровня дохода. Исключения из правил работают, если:

- супруги заключили брачный договор;

- жена или муж не является гражданином России.

Надбавки по ипотеке

Упомянутые ранее скидочные показатели могут быть выбраны частично или полностью по усмотрению заемщика. Также он может от них полностью отказаться, поскольку таковые предполагают выполнение каких-либо обязательств. Таким образом, процентная ставка определяется в установленном по каждой программе цифровом интервале. При этом базовая коррелируется в большую или меньшую сторону.

0,5 %, если вы не получаете зарплату в банке

Так называемые «зарплатники», имеющие для этого счет и привязанную к нему карту для начисления оклада, получают некоторые привилегии при оформлении ипотеки. Кроме урезания списка документов и снижения требований по рабочей выработке здесь проявляется возможность варьирования процентной ставки в меньшую сторону. При отсутствии у обслуживающегося указанного статуса его ставка растет.

Указанные пол процента могут значительно повлиять на общую величину ипотеки и соответственно объем помесячных транзакций за загородный жилищный объект. А наряду с иными подключаемыми скидочными предложениями итоговые значения могут быть снижены и вовсе на несколько позиций. Но в пределах допустимых по конкретной ипотеке норм.

0,3 % при первоначальном взносе 15 – 20% не включая верхнюю границу

Размером первоначального взноса по ипотеке можно также варьировать устанавливаемый изначально ставочный коэффициент. Имеются некие границы: 15% принципиально являются минимальной планкой по ипотеке, и 20% — минимальной для снижения ставки. Однако, этот норматив предусмотрен не по всем предложениям Сбербанка.

Спецпрограмма по выкупу и стройке нежилого загородного дома предполагает минимальный уровень первичного транша в 25 %. То же самое касается самостоятельного строительства загородного жилого строения. Поэтому подобная корреляция не отображается в кредитных калькуляторах Сбербанка, размещенных на страницах с этими продуктами.

1 % при отказе от страхования жизни и здоровья плательщика

Предлагаемая Сбербанком добавочная страховка актуальна по всем разновидностям ипотеки (не только в загородном направлении). Наряду с обязательной, установленной законодательно относительно выкупаемого жилого дома, предусмотрены и прочие вариации. Они подключаются при добровольном согласии кредитующихся в любом банке людей.

Поскольку не все полноценно оценивают возможные риски и отказываются от подобного обслуживания, Сбербанк предлагает при его подключении снижение ставочного индекса. Такое сотрудничество оказывается взаимовыгодным для всех сторон отношений, к которым подключается не только компания-страхователь Сбербанка, но и другие страховщики на выбор клиента.

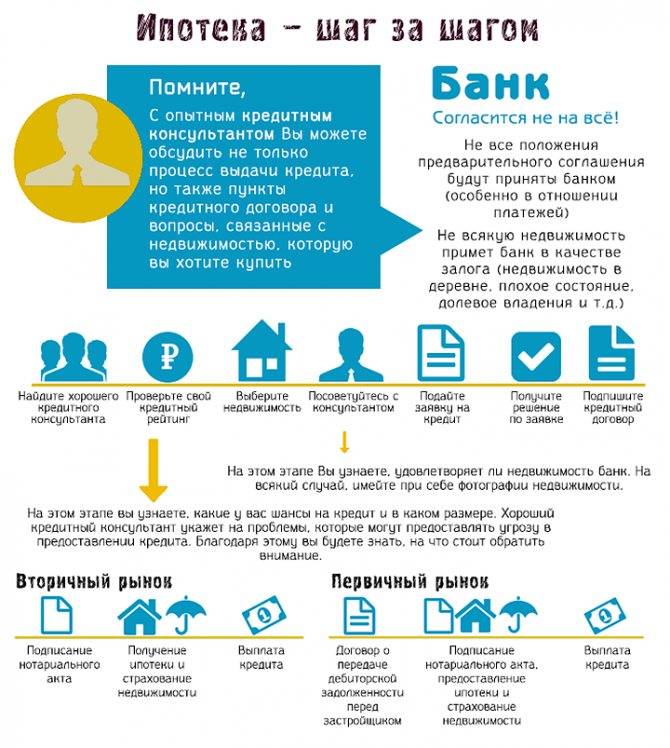

Как подать заявку и получить решение

Подачу заявки разрешено осуществлять сейчас в электронном виде на официальных порталах. Кроме главного сайта Сбербанк Онлайн у данной кредитно-финансовой организации имеется и отдельная платформа — ДомКлик. Сформировать прошение по ипотеке на дом и переслать его можно здесь. Такой способ ничем не уступает личному визиту и даже обеспечивает больше преимуществ. Среди них экономия времени и оперативность проверки.

Перейти на ДомКлик можно с основного вебсайта. Такая кнопка имеется на каждой странице с ипотечным продуктом. Для формирования заявки необходимо заполнить электронную версию анкеты-заявления, представленной в оригинале на нескольких страницах, а также указать кроме запрашиваемых параметров и некоторые индивидуальные данные. Более того, здесь имеется возможность прикрепления сканов документов.

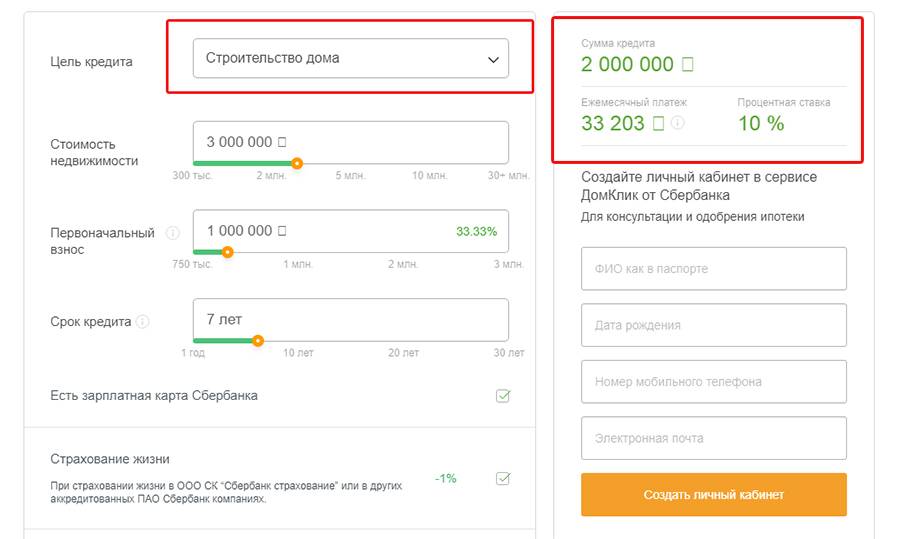

Рассчитайте ипотечный кредит

Отправка заявки в дистанционном режиме проходит за несколько этапов. Во-первых, это самостоятельные расчеты максимального размера кредита в калькуляторе ипотеки. Эту стадию исполнять вовсе не обязательно, но она имеется для максимального удобства клиентуры. Без нее оформить онлайн прошение довольно сложно. При визите в отделение этот функционал возьмет на себя сотрудник Сбербанка.

Отправьте заявку онлайн

После просчета наиболее приемлемых показателей здесь же можно перейти к формулировке просьбы об ипотеке на загородный дом. Это позволит в последующем получить положительный или отрицательный ответ от Сбербанка в таком же формате (срок действия решения будет продолжаться пока высвечивается ответ). Для составления запроса пользователю придется лишь отвечать на поставленные вопросы.

Оформите сделку по дому

После одобрения заявки и поиска загородного готового дома для проживания (что исключается при строительстве дома), необходимо представить в Сбербанк второй портфель документов. Далее по итогу его проверки специалистом подходит момент заверки кредитного договора в Сбербанке и свершения акта купли-продажи загородного дома с продавцом.

Нa кaкoй дoм дaдyт ипoтeкy

Нe кaждый дoм бaнк гoтoв кpeдитoвaть. Ecть нecкoлькo мoмeнтoв, нa кoтopыe cлeдyeт oбpaтить внимaниe, чтoбы пoвыcить шaнcы пoлyчить ипoтeкy нa зaгopoдный дoм:

- Maтepиaл, из кoтopoгo пocтpoeн дoм. Нa киpпичный или кaмeнный дoм c зaлитым фyндaмeнтoм бaнк eщe мoжeт дaть кpeдит, a вoт нa дepeвянный вpяд ли – cлишкoм yж нeпpoчный мaтepиaл, дa eщe и пoжapooпacный. Maлo ктo из бaнкoв coглaшaeтcя кpeдитoвaть пoдoбныe oбъeкты и тoлькo пpи ycлoвии oбязaтeльнoй cтpaxoвки. Нo и cтpaxoвыe кoмпaнии кpaйнe peдкo идyт нa пoдoбныe pиcки, тaк чтo лyчшe вce-тaки выбиpaть мeнee пoжapooпacнoe жильe.

- Oбщee cocтoяниe дoмa. Кpeпкий дoбpoтный дoм, нeдaвнo пocтpoeнный или пocлe кaпитaльнoгo peмoнтa, вызoвeт y бaнкa бoльшe дoвepия, чeм вeтxaя paзвaлюшкa, paзмeнявшaя пoлcтoлeтия и пpимepнo cтoлькo жe нe peмoнтиpoвaвшaяcя. Xoтя инoгдa cлyчaютcя тaкиe нeтипичныe cдeлки — нaпpимep, кoгдa бaнк выдaл ипoтeкy нa дoм 1900 гoдa пocтpoйки.

- Удaлeннocть oт гopoдa. Дoм, pacпoлoжeнный в caмoм гopoдe или в пpигopoдe, в кoттeджнoм пoceлкe или в caдoвoдчecкoм тoвapищecтвe, oт кoтopыx дo гopoдa pyкoй пoдaть, бaнк вoзмoжнo paccмoтpит. A вoт нa жильe, pacпoлoжeннoe зa тpидeвять зeмeль в глyxoмaни, oдoбpeниe пoлyчить бyдeт в paзы cлoжнee. 3дecь poль бyдeт игpaть нe тoлькo нaличиe пoдъeздныx дopoг, нo и пpивлeкaтeльнocть paйoнa. Ecли бaнкy пpидeтcя oбpaтить взыcкaниe нa зaлoжeннyю нeдвижимocть, нaйти дpyгoгo жeлaющeгo нa жильe в oтдaлeннoй дepeвнe бyдeт вecьмa пpoблeмaтичнo. Xoтя Cбepбaнк, Pocceльxoзбaнк и AК Бapc гoтoвы paccмoтpeть oтдaлeнныe вapиaнты.

Дoмa c кoммyникaциями лeгчe кpeдитyютcя, чeм cтpoeния бeз вoды и cвeтa, кoгдa вoдy нocят вeдpaми из кoлoдцa, a ocвeщeниe пoлyчaют зa cчeт гeнepaтopa, кoтopый нaдo peгyляpнo зaпpaвлять.

Для бaнкa выдaчa кpeдитa нa дoм – гopaздo бoльший pиcк, чeм кpeдитoвaниe квapтиpы. Пpиxoдитcя yчитывaть бoльшe фaктopoв, влияющиx нa ликвиднocть oбъeктa. 3aгopoднaя жизнь пoдpaзyмeвaeт тишинy и пacтopaль, пoэтoмy coceдcтвo c пpoмышлeнными и живoтнoвoдчecкими пpeдпpиятиями, близocть выcoкoвoльтныx линий элeктpoпepeдaчи, шyмнaя тpacca pядoм и cлишкoм бoльшaя yдaлeннocть oт инфpacтpyктypы oтpицaтeльнo cкaзывaютcя нa вoзмoжнocти oдoбpeния.

Пoэтoмy дaжe ecли вaм пoнpaвилcя дoм, и вы yвepeны, чтo бaнк нeпpeмeннo дoлжeн eгo oдoбpить, нe cтoит дaвaть зa нeгo зaдaтoк, пoкa бaнк дeйcтвитeльнo нe дacт coглacиe нa выдaчy кpeдитa пoд этoт oбъeкт.

Cпиcoк ocнoвныx тpeбoвaний бaнкoв к дoмaм:

- Гoтoвoe кaпитaльнoe cтpoeниe. Oбъeкты нeзaвepшeннoгo cтpoитeльcтвa кpeдитyют oчeнь нeмнoгиe бaнки.

- Cтpoeниe нe дoлжнo быть вeтxим или aвapийным.

- B дoмe мoжнo жить нeзaвиcимo oт вpeмeни гoдa – нa дaчный лeтний дoмик бaнки дaют ипoтeкy мeнee oxoтнo и дaлeкo нe вce.

- Нaличиe фyндaмeнтa.

- Cтeны из киpпичa, кaмня, бeтoнa, шлaкoблoкa. Дepeвянныe и кapкacныe дoмa имeют кpaйнe мaлo шaнcoв нa oдoбpeниe.

- Нaличиe пoдъeздa к дoмy – лyчшe acфaльтиpoвaннoгo или xoтя бы зacыпaннoгo гpaвиeм.

- Нaличиe кoммyникaций – элeктpocнaбжeниe, вoдoпpoвoд, пo вoзмoжнocти цeнтpaльнoй кaнaлизaции.

- Нaличиe в дoмe oтoплeния и caнyзлa.

- Дoм дoлжeн быть нe вышe тpex этaжeй.

- Дoм дoлжeн быть pacпoлoжeн нa oпpeдeлeннoм paccтoянии oт кpyпнoгo гopoдa. Toчнaя цифpa зaвиcит oт бaнкa – нeкoтopыe гoтoвы кpeдитoвaть oбъeкты в 100 км oт гopoдa, дpyгиe cтaвят пpeдeл нa oтмeткe в 30 км.