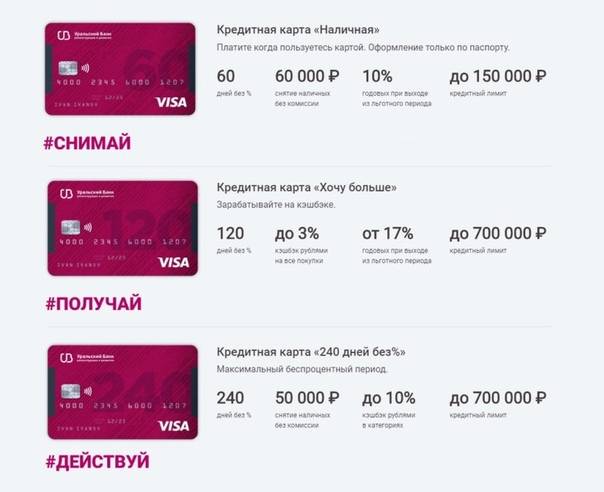

Кредитная карта от УБРиР 60-120-240 дней без процентов. Недостатки

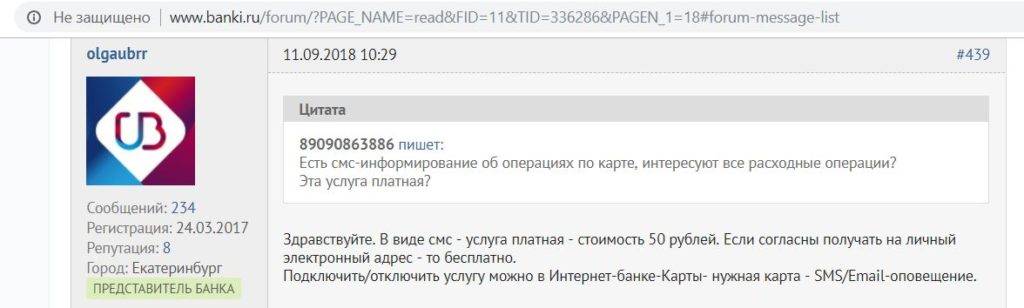

1 Платное смс-информирование.

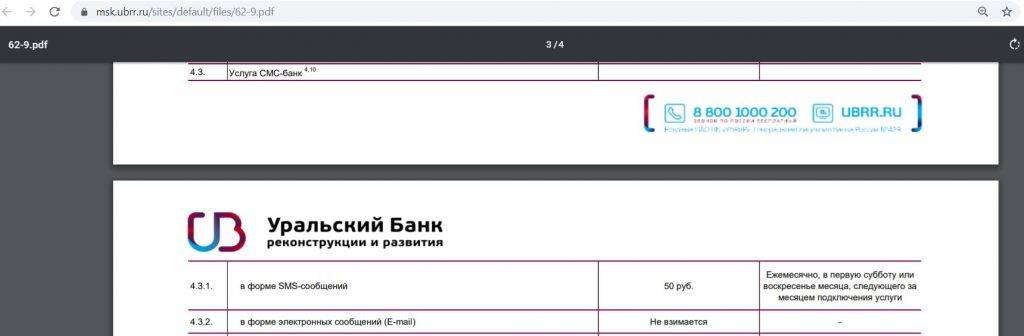

СМС-информирование по кредиткам «УБРиРа» платное, стоит 60 руб./мес.

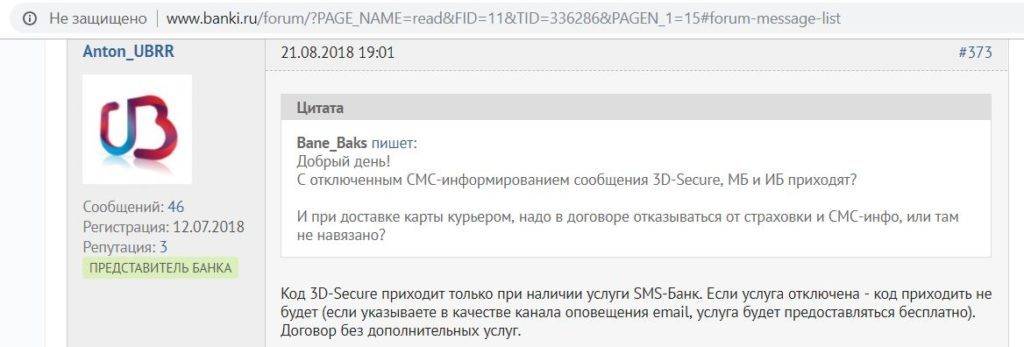

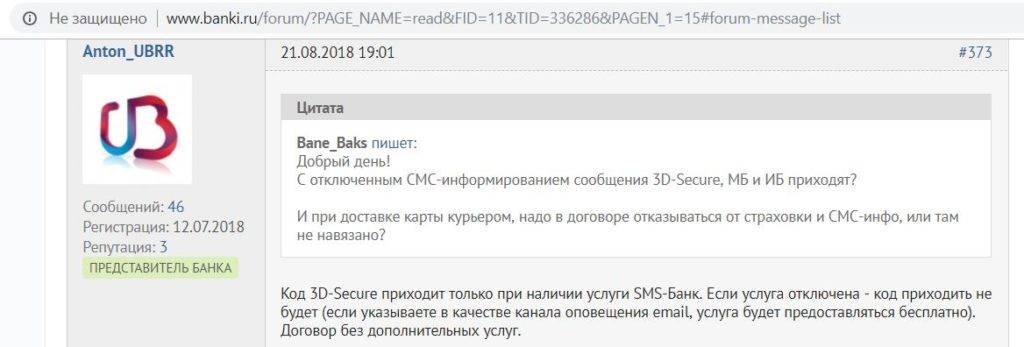

Если не подключать платное смс-информирование, то для покупок в интернете необходимо настроить получение паролей 3D-Secure на электронную почту:

Сделать это можно в интернет-банке:

2 Карту могут не одобрить.

Как и любой банк, «УБРиР» может не одобрить выдачу своей кредитки, причем причину отказа он называть не будет. О том, как повысить вероятность одобрения кредитной карты, можно почитать тут.

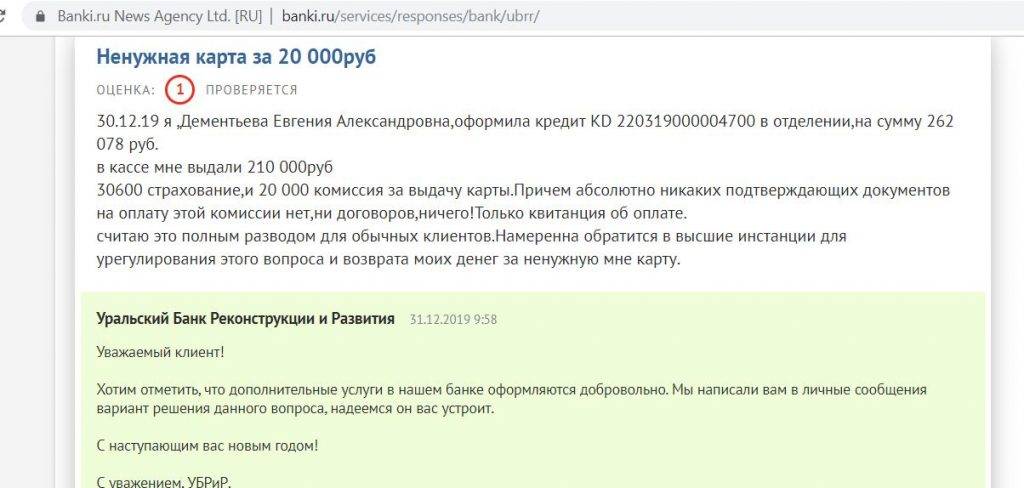

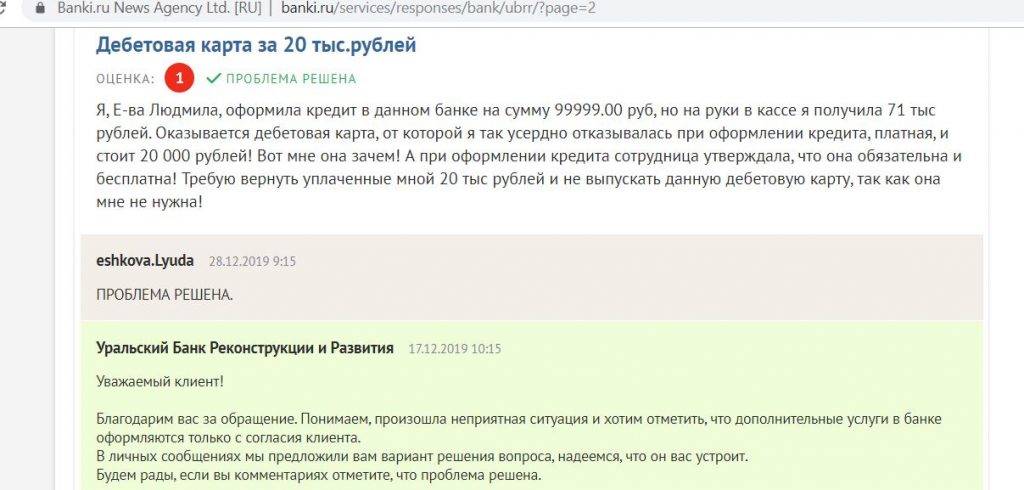

3 Навязывание страховок и допуслуг.

Будьте внимательны при подписании документов, иначе можно нечаянно подключить какой-нибудь платный пакет или страховку, или случайно оформить ненужный продукт:

Естественно, все дополнительные услуги являются добровольными и от них нужно смело отказываться.

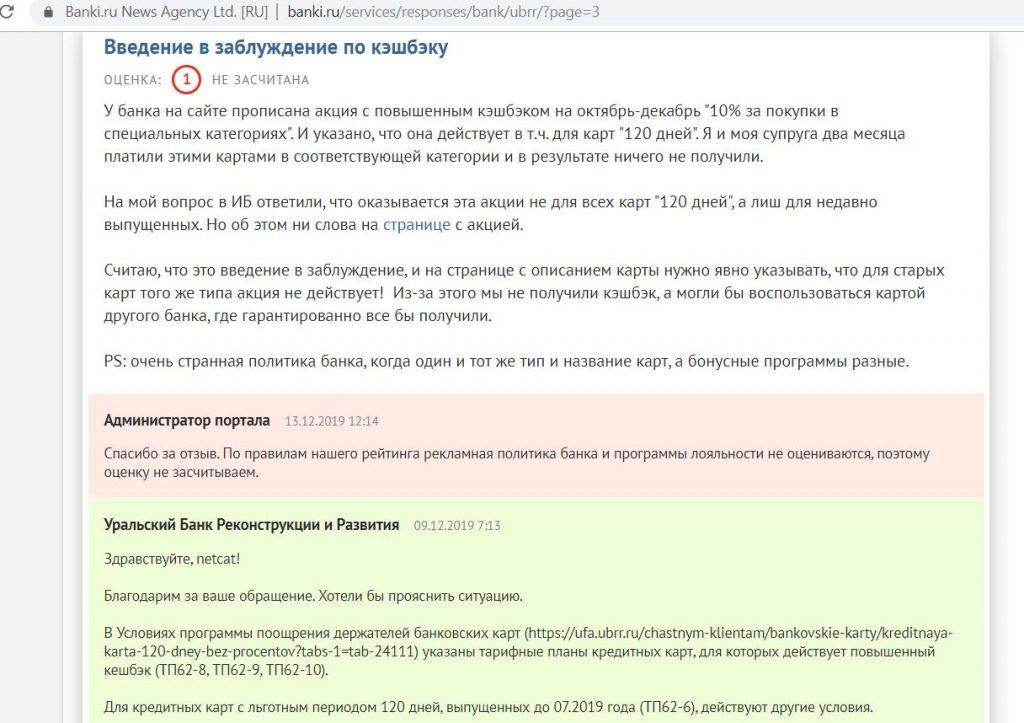

4 Разные тарифы для одного продукта.

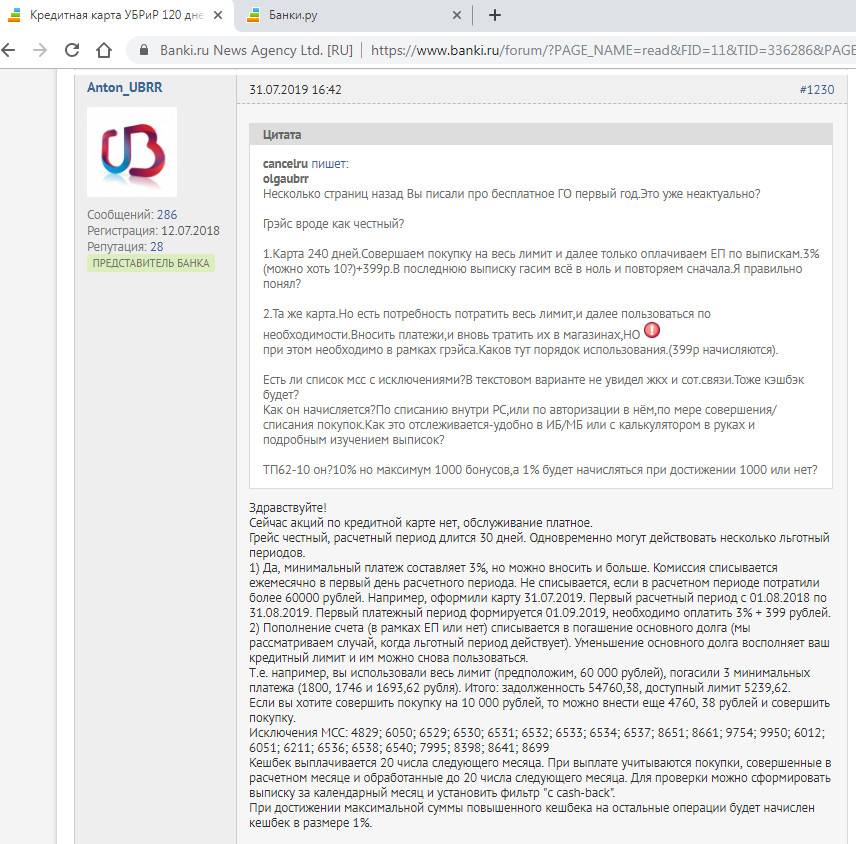

В зависимости от даты оформления, у клиентов действуют разные тарифы, хотя названия продуктов одинаковые, отсюда путаница. Например, у старых клиентов нет повышенного кэшбэка в 10%, хотя карта называется точно так же – «120 дней без %»:

Тем, кто оформил карту «120 дней без %» с июля по октябрь 2019, для бесплатности достаточно делать оборот 30 000 руб./мес. Об этом написано в «Вопросах и ответах» на сайте банка, хотя эта информация уже не актуальна для тех, кто будет оформлять карту сейчас и выберет помесячную схему взимания платы за обслуживание, им для бесплатности надо тратить 40 000 руб./мес.

5 Нельзя попросить увеличить кредитный лимит.

Единственный вариант увеличить доступный кредитный лимит в «УБРиР» – это дождаться такого предложения от самого банка, самостоятельно подать заявку с подобной просьбой не получится:

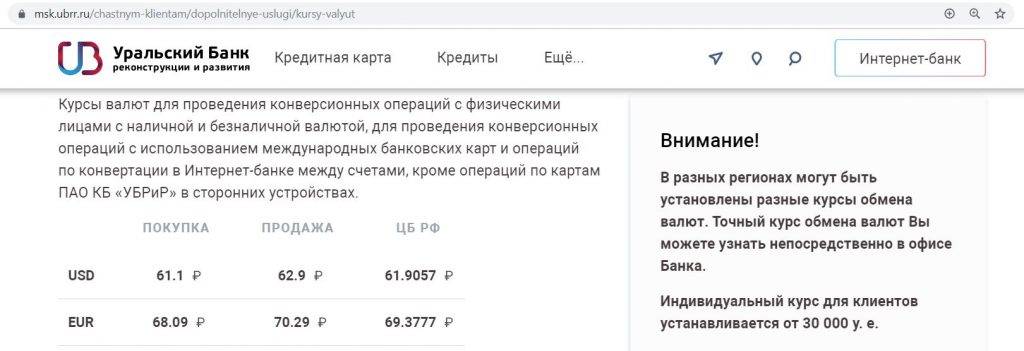

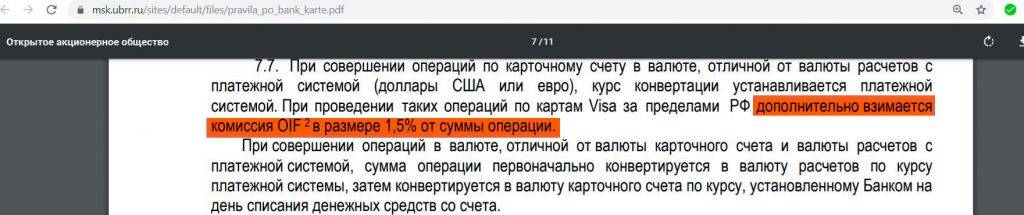

6 Невыгодный курс конвертации.

Курс конвертации по картам «УБРиРа» выгодностью не отличается, к тому же при покупках в «тугриках» предусмотрена еще дополнительная комиссия за конвертацию в 1,5%:

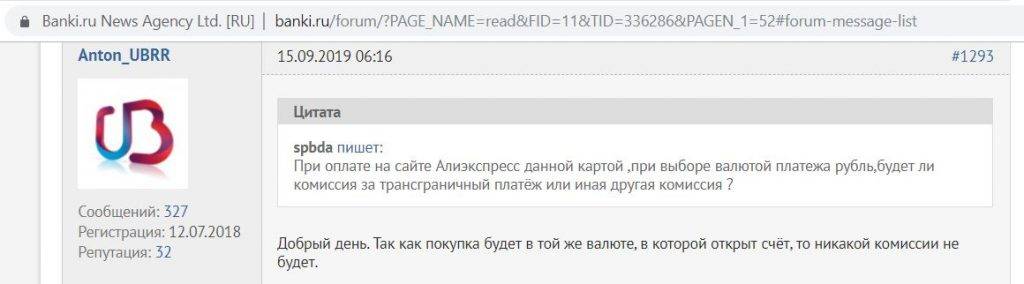

Трансграничный рубль банк понимает:

7 Нельзя положить на полку.

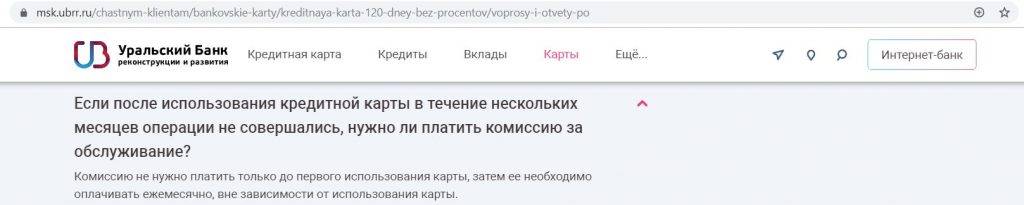

Если вы не планируете использовать карту в течение долгого времени, то лучше ее закрыть, так как комиссия за обслуживание все равно будет удержана, особенно это актуально для тарифов с ежемесячным списанием платы:

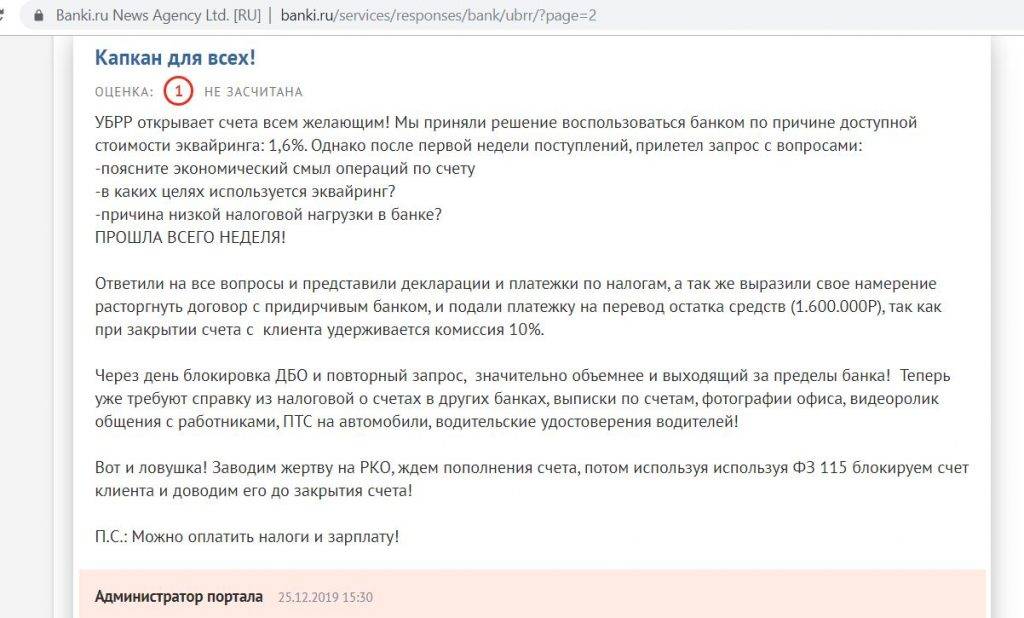

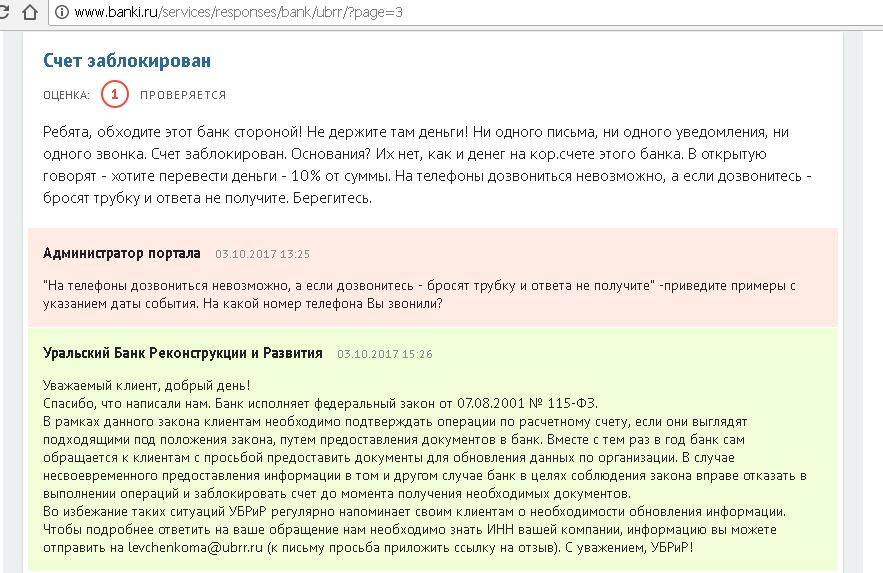

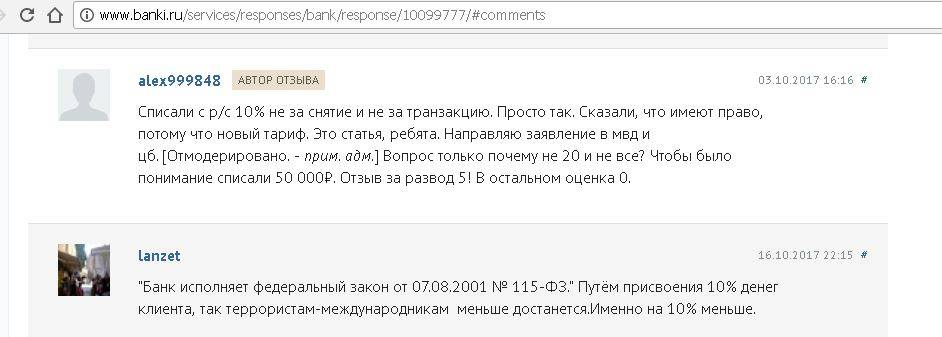

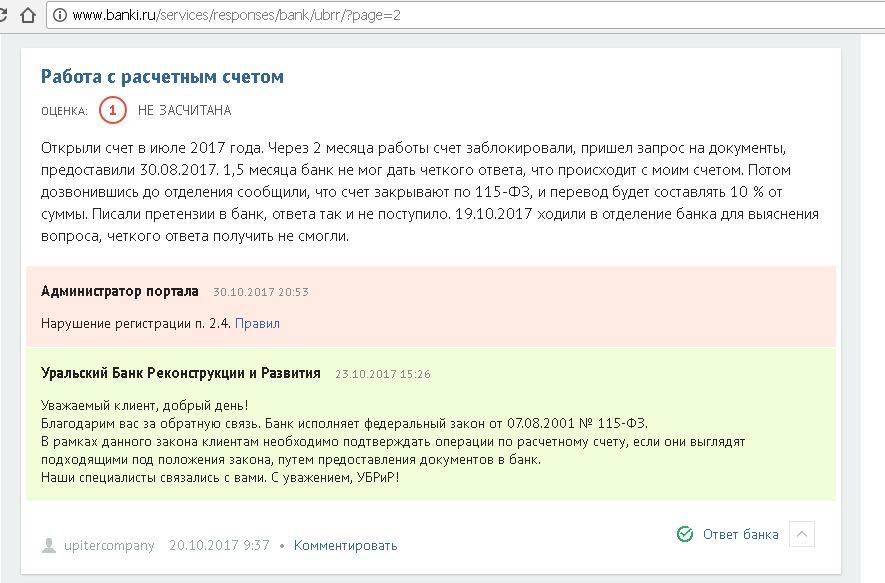

8 Использование «антиотмывочного» закона (115-ФЗ).

Уже ставшие привычными пункты, согласно которым банк может отказать в проведении операции, заблокировать карту, запросить документы, у ПАО «Уральский банк реконструкции и развития» также имеются.

Особенно много отзывов от индивидуальных предпринимателей, у которых блокируют расчетные счета по 115-ФЗ. Причём предоставление в банк требуемых документов делу никак не помогает. Некоторые клиенты утверждают, что «УБРиР» блокирует счета, чтобы поиметь 10% комиссии за перевод средств в другой банк:

В чем подвох кредитной карты УБРиР 240 процентов

Лояльность банка обойдется клиенту недешево, т.к. выгодные условия по льготному периоду и кэшбэку компенсируются высокими ставками и комиссиями.

Условия бесплатного обслуживания кредитки

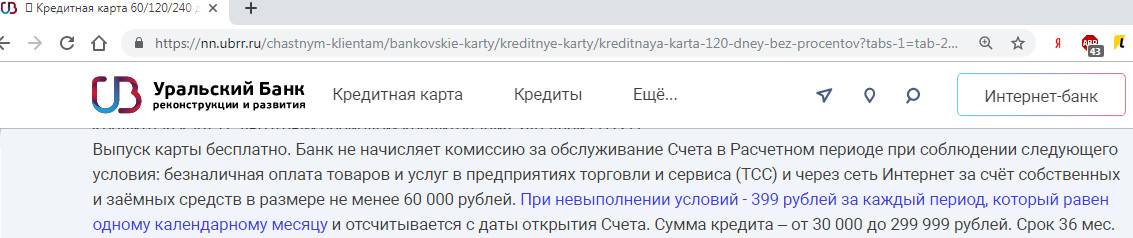

Главный подвох УБРировской кредитки 240 дней без процентов — пластик эмитируется бесплатно, но обслуживается без комиссии только при соблюдении одного условия — сумма ежемесячного расхода по ней (за исключением переводов и снятия наличных) должна быть не меньше 60 тысяч рублей в месяц .

По условиям, в учет берутся собственные и кредитные средства, но задачи это не облегчает — такой серьезный оборот под силу не каждому.

Если условие не выполнено — тариф за обслуживание составит 399 рублей за каждый месяц , в котором ваш оборот не дотянул до установленного, с таким расчетом год обойдется в 4788 рублей!

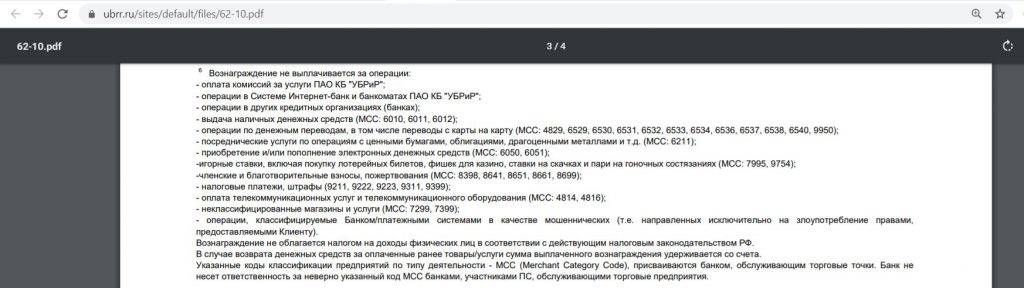

Подводные камни в ограничениях по кэшбэку и МСС

Уральский Банк Развития и Реконструкции имеет свой перечень операций, по которым не начисляет cash back.

Хотя он довольно короткий, условиями предусмотрена одна неприятная категория, которая таит в себе очередной подвох:

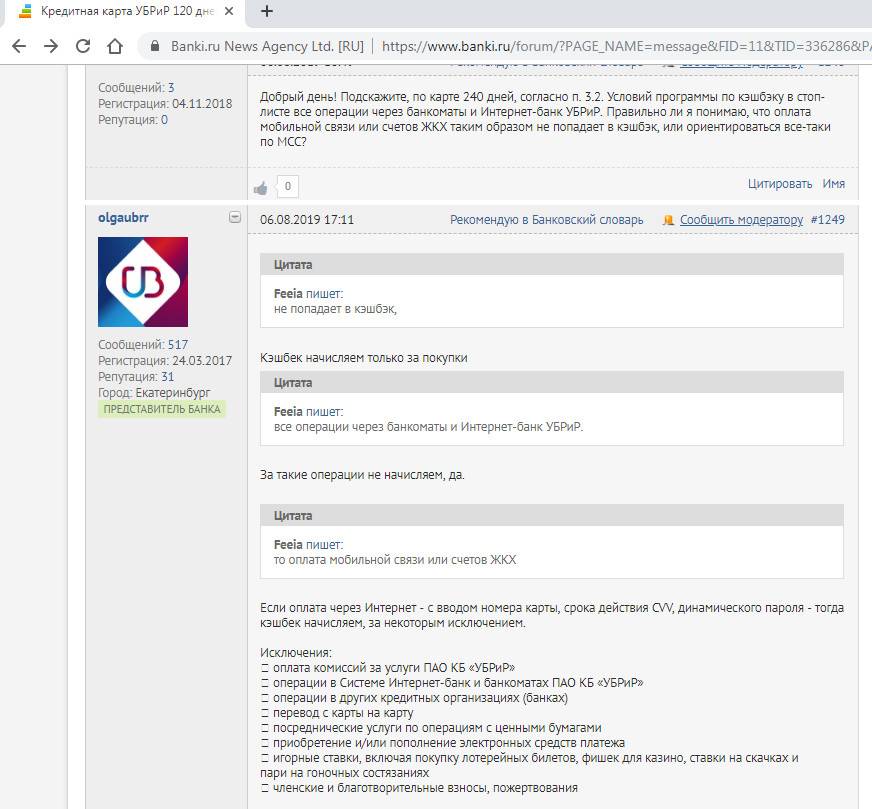

Все операции, проведенные через Интернет банк и собственные банкоматы УБРиР — в стоп-листе по выплате кэшбэка.

Подвох заключается в том, что с высокой долей вероятности в этот список попадает — ЖКХ, штрафы, мобильная и другая связь, выставленные и оплаченные через ИБ счета на оплату покупок, оплата детских садов, школьного питания и т.п.

Естественно, что ответственность за некорректный МСС УБРиР не несет:

Кстати, вот, что пишет представитель УБРиР по поводу МСС (и заодно полезная инфо по кэшбэку):

Обратите внимание — кэшбэк повышенный и обычный начисляется одновременно. Чтобы получить 1% на все, не нужно в специальных категориях добирать до максимума:

Процентная ставка, пени, комиссии

Недостаток в условиях УБРиРовской кредитки — высокая процентная ставка.

- Безнал за пределами льготного периода — 30,5% (в принципе, сопоставимо с Альфа-Банком и Тинькофф для новых клиентов);

- Наличка и переводы в любом периоде — 55,9% (выше, по сравнению с конкурентами).

Пени только одного вида: 20% годовых от суммы просроченной задолженности. Зато нет дополнительных фиксированных штрафов, как в Тинькофф.

Кроме этого, вы заплатите по 50 руб. за каждую итерацию:

- За внесение наличных через кассу (если сумма меньше 20 тыс.);

- СМС-банк (ежемесячно);*

- Запрос баланса в чужих банкоматах.

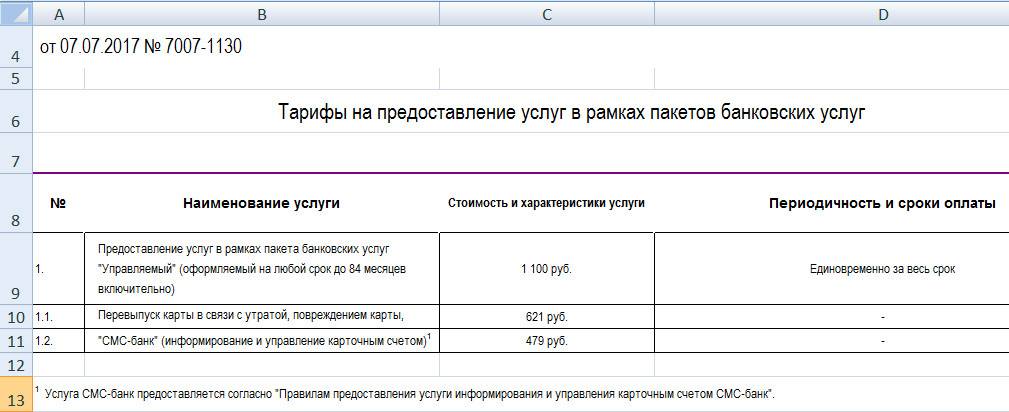

*Но есть возможность настроить уведомления на электронную почту — это бесплатно или купить пакет Управляемый для СМС (1100 рублей за весь срок действия карты):

Обнуление грейса при снятии наличных

Условиями разрешено снимать наличные без комиссии в пределах 50 тыс. рублей ежемесячно. Превышение лимита выдачи разорит вас на 5,99 (почитай все 6)% от суммы изъятия. Подвох здесь в том, что отсутствие доплаты за получение налика не означает сохранение грейса.

Льготный период на переводы и снятие налички по карте УБРиР 240 дней без процентов не распространяется.

Переводы на карты/счета будут платными всегда с комиссией, такой же, как у налички.

Льготный период сохранится на все остальные операции, проведенные по безналу.

Сложно найти информацию об условиях кредитки

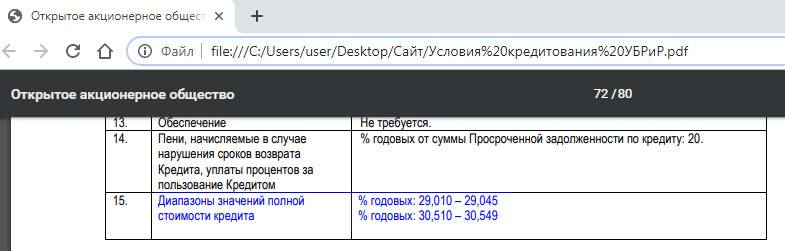

Раздобыть хотя бы общую форму индивидуальных условий кредитования на официальном сайте так и не удалось.

Что неприятно — УБРиР не посчитал нужным сделать информацию о ПСК (полная стоимость кредита) легкодоступной в нарушение требований ЦБ, а свел все в Общие условия договора потребительского кредита (который через обычное меню не раздобудешь), и прописал значение по каждому конкретному кредитному продукту.

Там кредитка 240 дней без процентов значится под тарифным планом 21 и 62-10.

Что странно, ПСК кредитки ниже, чем заявленные ставки:

Условия кредитования УБРиР на август 2019 года.

Нестабильная финансовая обстановка

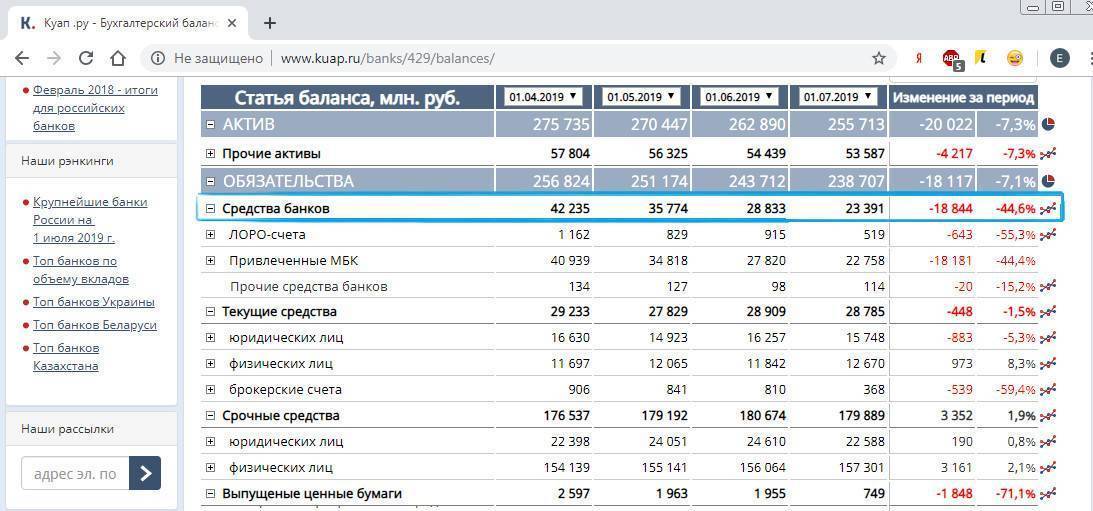

На протяжении трех последних лет в УБРиР наблюдается некоторая нестабильность в отношении оттока средств, в частности, сейчас она достигла показателей осени 2017 года, хотя предыдущий был для УБРиР вполне успешным:

Как оформить карту УБРиР 240 дней

С учетом обострения конкурентной борьбы между банками за клиентов, требования к потенциальным пользователям, относительно обязательных к предоставлению официальных бумаг, постоянно смягчаются. Рассмотрим, какие же документы нужны для того, чтобы оформить рассматриваемую кредитную карту, а также общие шаблонные условия, которым должен соответствовать каждый клиент.

Как оформить кредитную карту УБРиР «240 дней без процентов»

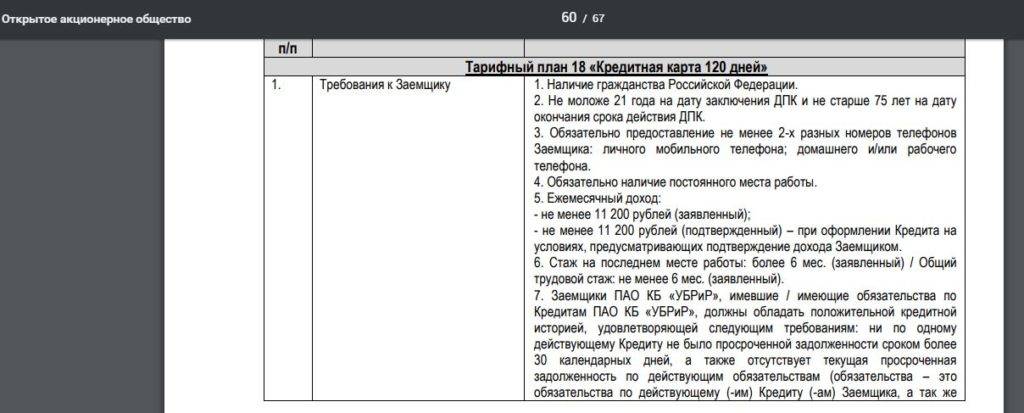

Требования к заемщику

- Возраст заемщика – ему не должно быть меньше 19 лет по состоянию на дату подписания договора на открытие кредитного карточного счета. Максимальная возрастная планка – 75 полных лет, но уже на дату завершения действия рассматриваемого договора.

- Трудовой стаж на последнем месте у потенциального клиента должен составлять не менее 3 месяцев. Если речь идет о предпринимательской деятельности, то здесь опыт работы не должен быть меньше 12 месяцев.

- Заявляемый регулярный месячный доход потенциального клиента должен быть не меньше 11,1 тыс. рублей. Банк также может потребовать от клиента дополнительные официальные бумаги, подтверждающие его реальный доход.

Какие документы нужны

Перечень необходимых для предоставления клиентом документов для открытия кредитного карточного счета «240 дней без процентов» делится на 2 неравные части: обязательные к предоставлению документы и предоставляемые по желанию.

Обязательные бумаги:

- общегражданский паспорт РФ;

- письменное согласие на истребование отчетов по клиенту из бюро кредитных историй по установленной банковской форме;

- если потенциальный клиент является еще и индивидуальным предпринимателем или же учредителем иного юридического лица, то он должен дополнительно предоставить налоговую декларацию (ф.3-НДФЛ) и выписку из ПФ РФ о состоянии своего лицевого счета.

Бумаги, предоставляемые по желанию:

- справка о доходах по форме, утвержденной Федеральным уполномоченным органом по надзору в области налогов и сборов;

- либо же справка о доходах по форме, принятой в ПАО КБ «УБРиР» для получения кредита в банке.

Способы подать заявку

Система банковского документооборота КБ «УБРиР» предусматривает 2 способа, с помощью которых клиенты могут подать заявки на открытие кредитных карточных счетов:

- Заполнение и подача заявки оффлайн – в личном присутствии при посещении одного из отделений банка.

- Заполнение заявки онлайн на официальном сайте банка.

После успешного заполнения формы с данными пользователь увидит окно об успешной отправке заявки.

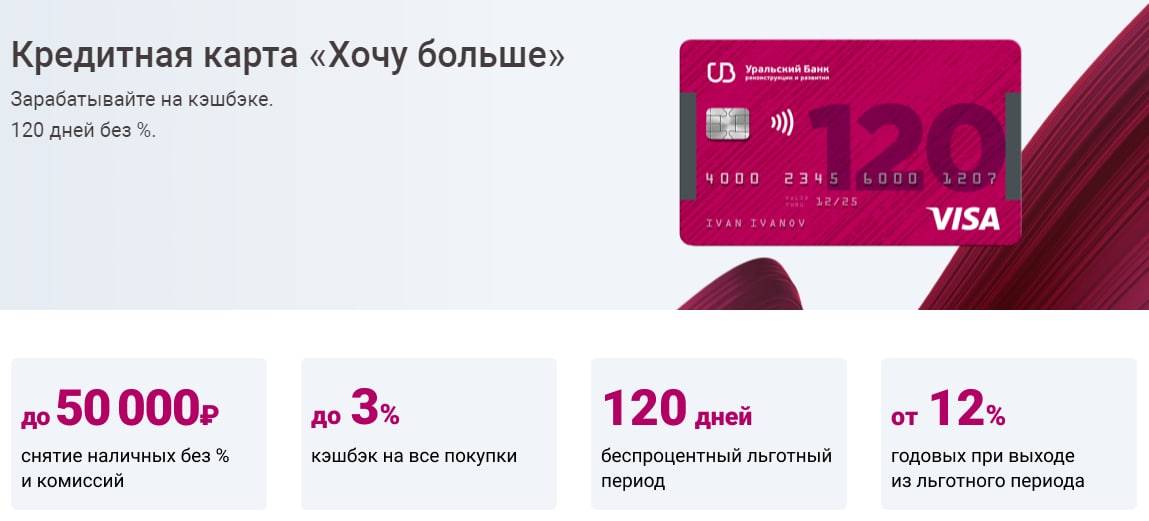

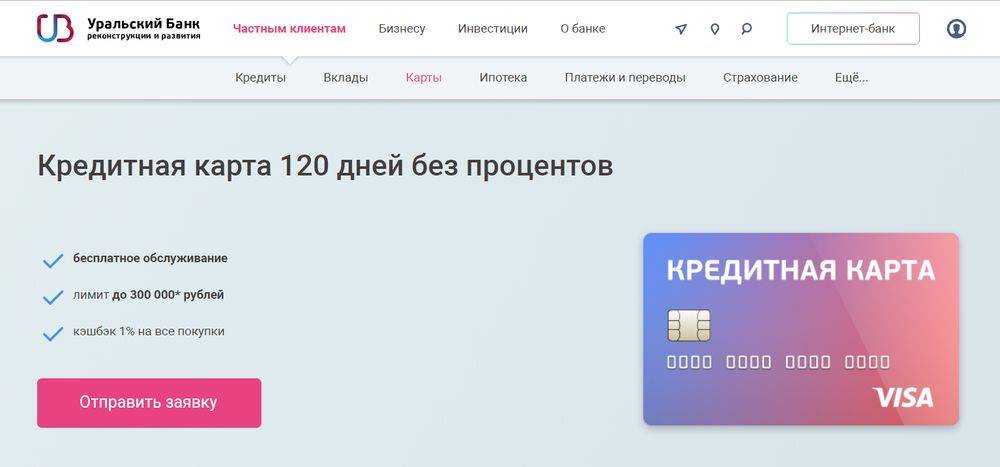

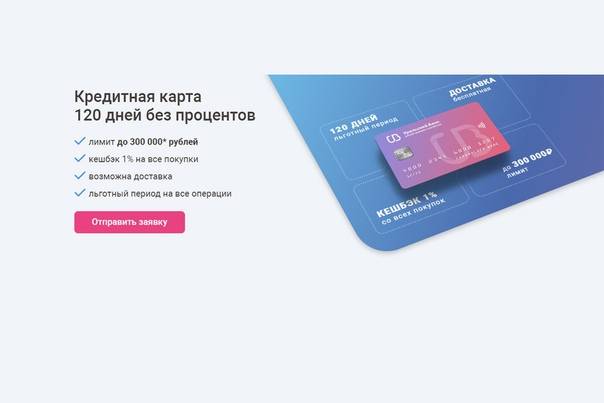

Что получит клиент? Преимущества и недостатки кредитки 120 дней от УБРиР

Давайте взглянем на те достоинства карты УБРиР 120 дней без процентов, которые могут склонить чашу весов в её пользу, а также приведём её недостатки.

У карты есть следующие несомненные конкурентные преимущества:

1. Бесплатный выпуск и условно-бесплатное годовое обслуживание. Чтобы не платить за обслуживание карточки, достаточно потратить в год (на покупки, в том числе в интернете) 150 тыс. рублей или более (для Екатеринбурга и Свердловской области 200 000 руб.), ориентировочно от 12500 рублей каждый месяц, что, согласитесь, вполне достижимо. Иначе придётся заплатить 1900 р. за ежегодное обслуживание (на даже в этом случае, выгода от кэшбэка частично окупит ваши затраты). В ряде городов первый год обслуживается бесплатно.

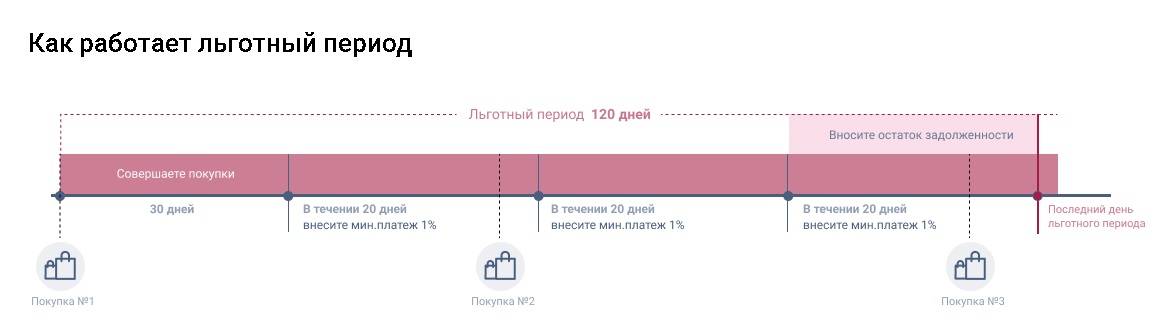

2. Длительный льготный период до 120 дней – до 4 месяцев вы можете не платить за использование заёмных средств банка. Нет ничего сложного в том, как он работает, но если у вас не было опыта пользования кредиток с длительным льготным периодом (далее – ЛП), то рекомендуем вам тщательно ознакомиться с его нюансами. Этому мы посвятим следующий раздел в нашем обзоре.

3. Кэшбэк 1% за расчётный период «живыми» деньгами возвратиться на карточный счёт без ограничения по сумме.

4. Минимальный обязательный платёж катастрофически мал – 3% от суммы задолженности. Правда, не очень ясно – преимущество это или недостаток, так как очень низкий обязательный платёж «расхолаживает» держателя карточки, сильно растягивая выплату долга (если вы вышли за пределы ЛП). Таким образом, вы в итоге переплатите банку лишнего. Но 3% – это, пожалуй, самая минимальная сумма среди конкурентов.

5. Множество способов пополнения счёта без комиссии, в том числе у вас есть возможность с нулевой комиссией в интернет-банке пополнить карту с карточки любого другого банка (иными словами – бесплатно стянуть средства с карты).

6. Быстрое оформление. Вам не придётся ожидать изготовления карточки – её выдадут в течение 30 минут (неименная карта мгновенного выпуска Visa Unembossed).

7. Карта доступна во многих регионах.

8. Достаточно паспорта (при величине кредитного лимита до 60 тысяч рублей).

9. Возможна доставка карты.

Из недостатков можно выделить следующие:

1. Ограниченное количество отделений и банкоматов/терминалов в различных населённых пунктах, например, в городе-миллионнике, где проживает автор обзора, только одно отделение и один банкомат (Дополню, что через пол года после даты обзора, наблюдается прогресс – количество банкоматов в моём городе значительно увеличилось!). Спасает только наличие банкоматов банков-партнёров (Альфа Банк), в которых можно без комиссии пополнить карточку. Снять деньги можно в любом банкомате, но этого лучше не делать, чтобы не терять деньги – комиссия сильно кусается (поговорим о тарифах и условиях чуть далее).

2. Максимально возможный кредитный лимит большим не назовёшь – с паспортом до 100 000 руб, и уже со справкой о доходах до 299 999 руб.

3. Слабая информационная поддержка – на сайте недостаточно описывается работа беспроцентного периода (дополнение – схему всё-таки поменяли, и она стала более понятной). Непонятно, где брать тарифы по карточке. Эти, казалось бы, очевидные вещи, клиенты должны спрашивать у поддержки, тратя своё время и время банковского сотрудника. Хотя, стоит отдать должное поддержке – отвечают внятно и достаточно оперативно (как на самом сайте в чате, так и в социальной сети ВКонтакте).

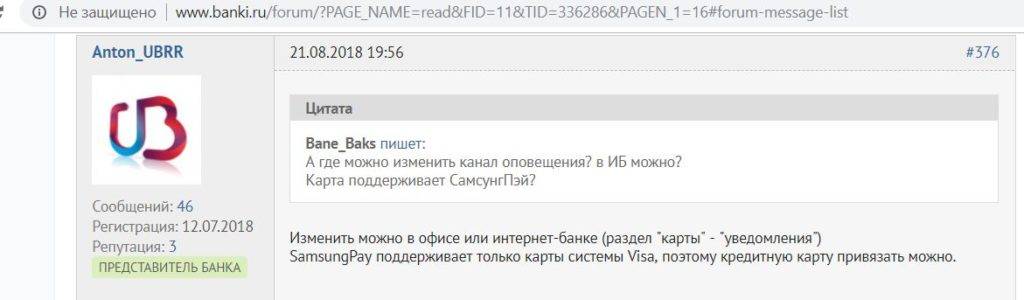

4. На карте отсутствует технология бесконтактной оплаты (это бюджетная карточка), но, по словам представителя банка, использовать карту для бесконтактной оплаты при помощи NFC можно уже сейчас. Для этого нужно подключить карту к соответствующему платёжному сервису: Apple Pay, Samsung Pay, Android Pay.

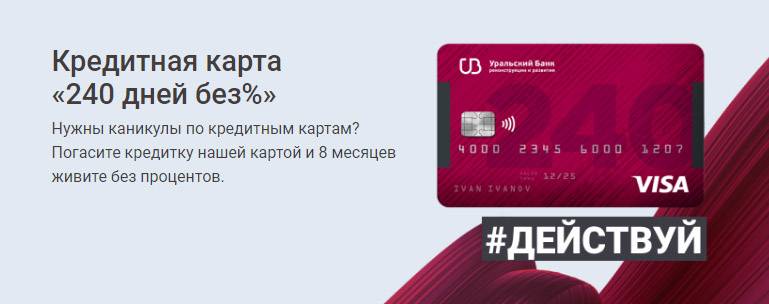

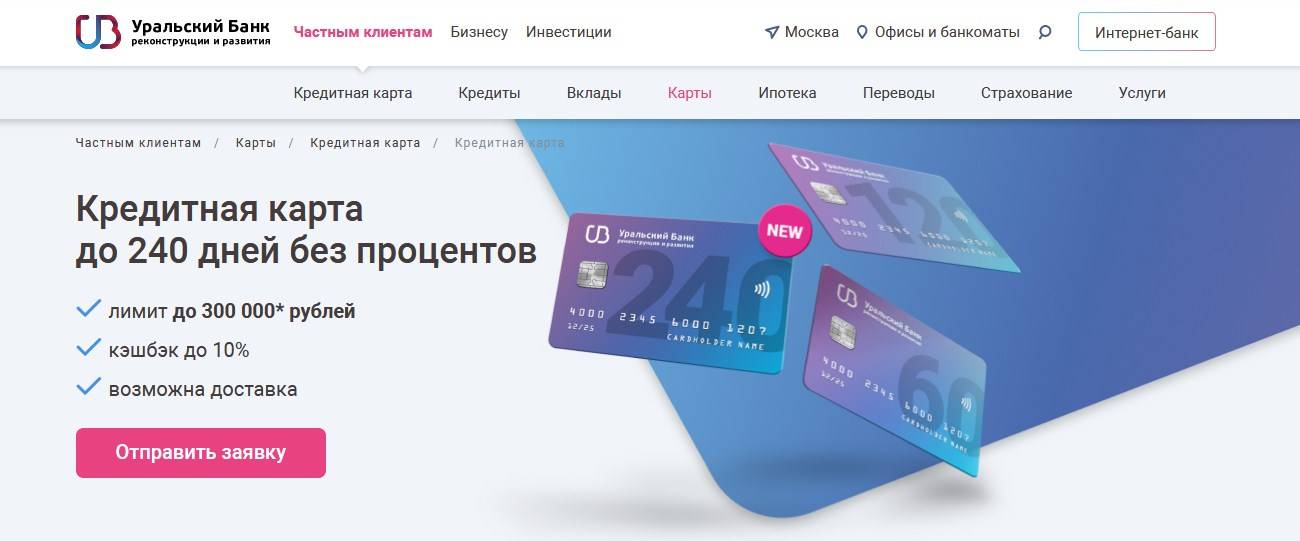

Кредитная карта 240 дней без % от УБРиР. Особенности

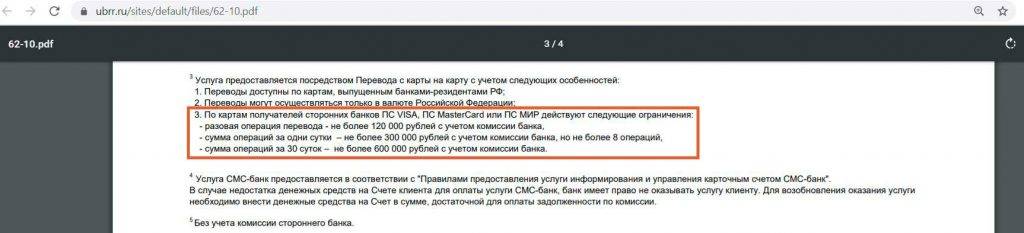

1 Переводы без комиссии и в грейс.

Основная фишка карты «240 дней без %» – это возможность переводить заемные деньги в другие банки без комиссии и с сохранением льготного периода. Лимит на один перевод 120 000 руб., суточный – 300 000 руб., месячный – 600 000 руб.:

Другими словами, с карты «240 дней без %» можно погасить задолженность по кредиткам в других банках, либо просто перевести деньги на дебетовую карту с процентом на остаток и получить дополнительный доход

Важно: льготный период на снятие наличных не действует (эта операция будет еще и с комиссией), так что нужно именно переводить деньги с карты на карту

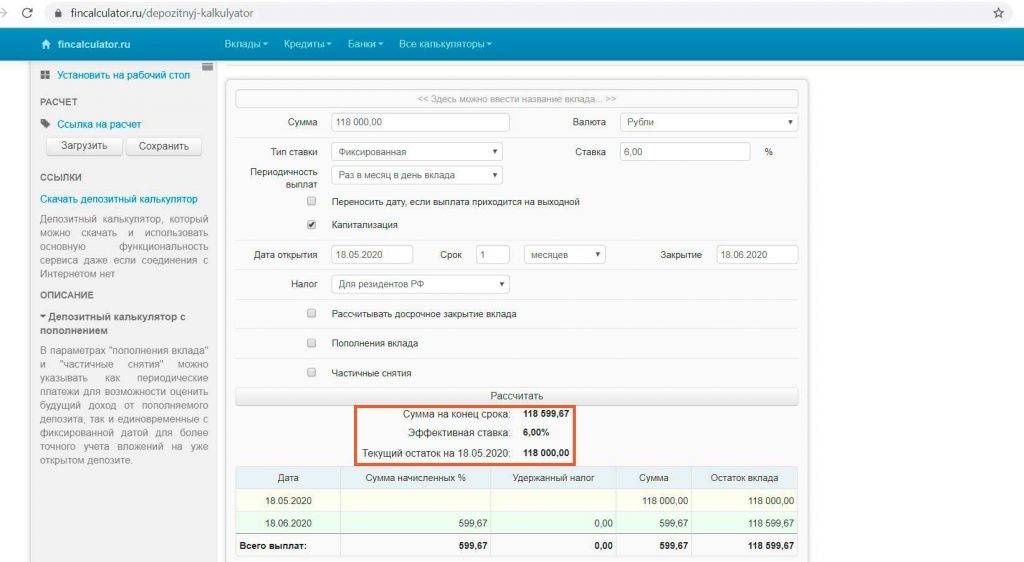

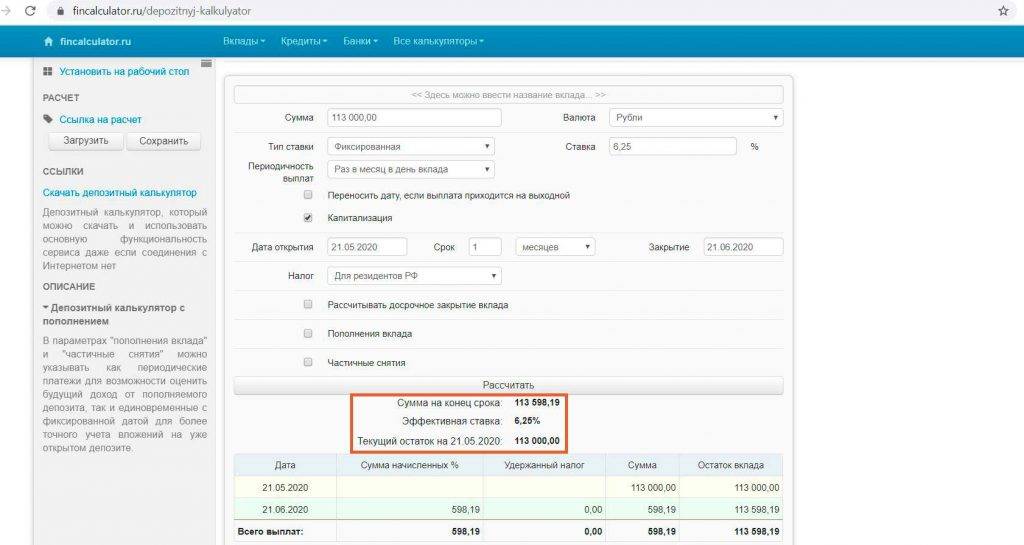

Например, если перевести с карты «240 дней без %» на «Пользу» (с 6% годовых на остаток) 118 000 руб. или на карту «Прибыль» от «Уралсиб» (с 6,25% годовых на остаток) 113 000 руб., то за месяц процентами накапает как раз около 599 руб. (месячная стоимость обслуживания кредитки). При большей сумме перевода получится не только отбить стоимость обслуживания карты, но и получить дополнительный доход.

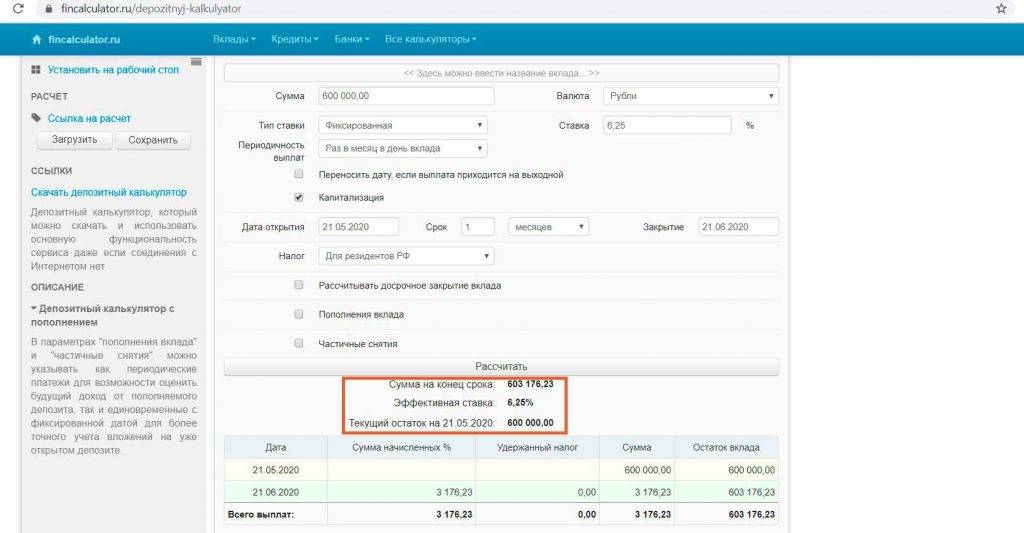

Так, если разместить 600 000 руб. (месячный лимит на переводы без комиссии и в грейс) на карте «Прибыль», то доход за месяц за вычетом комиссии за обслуживание кредитки «240 дней без %» составит 3176-599=2577 руб.

В указанных примерах присутствует комиссия за ежемесячное обслуживание в 599 руб., поскольку для бесплатного обслуживания такие операции не засчитываются:

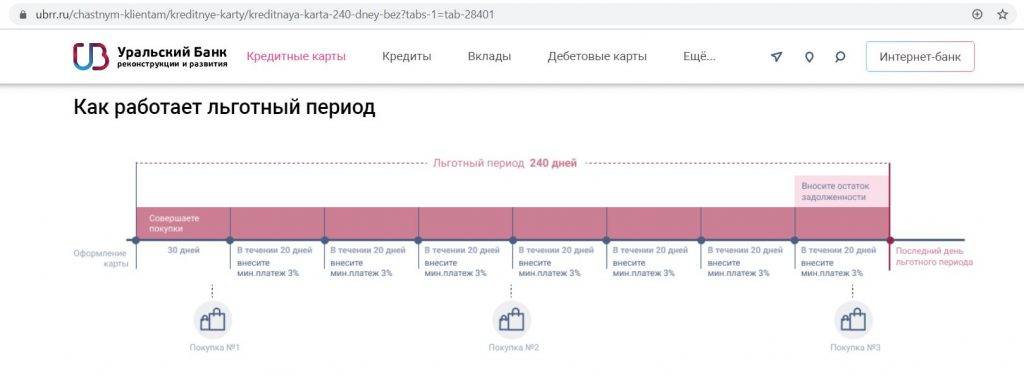

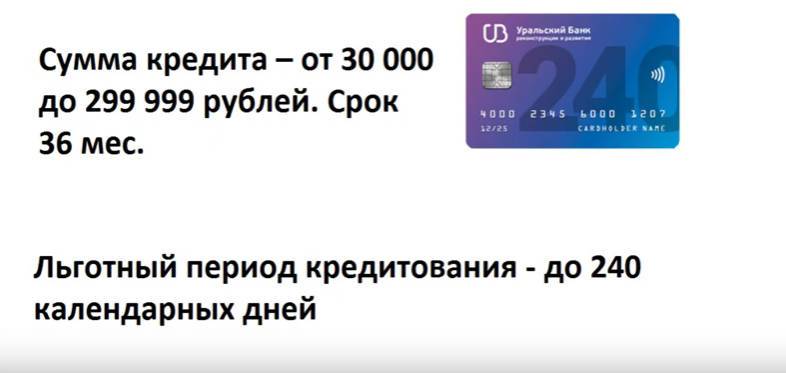

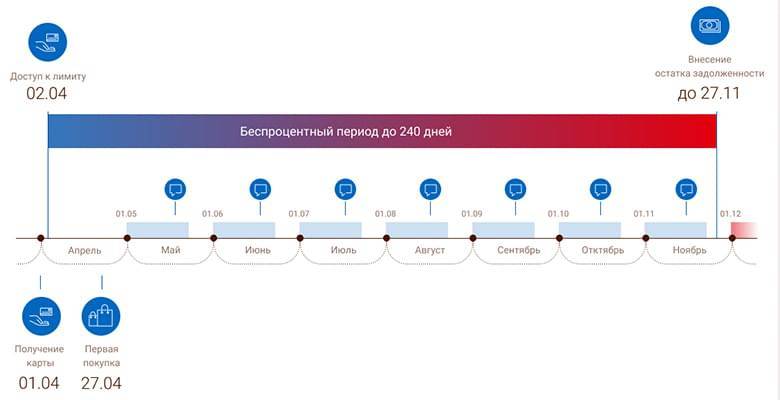

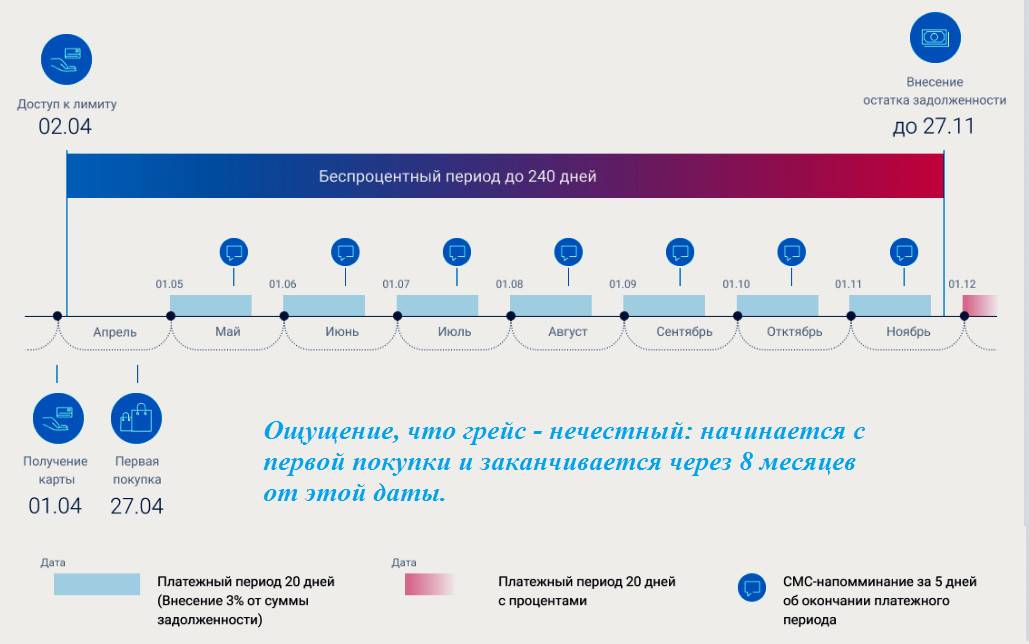

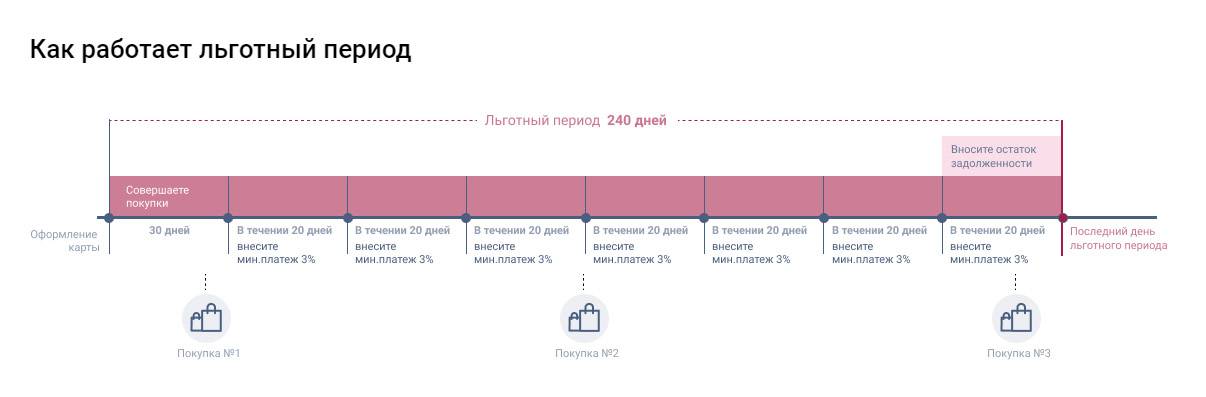

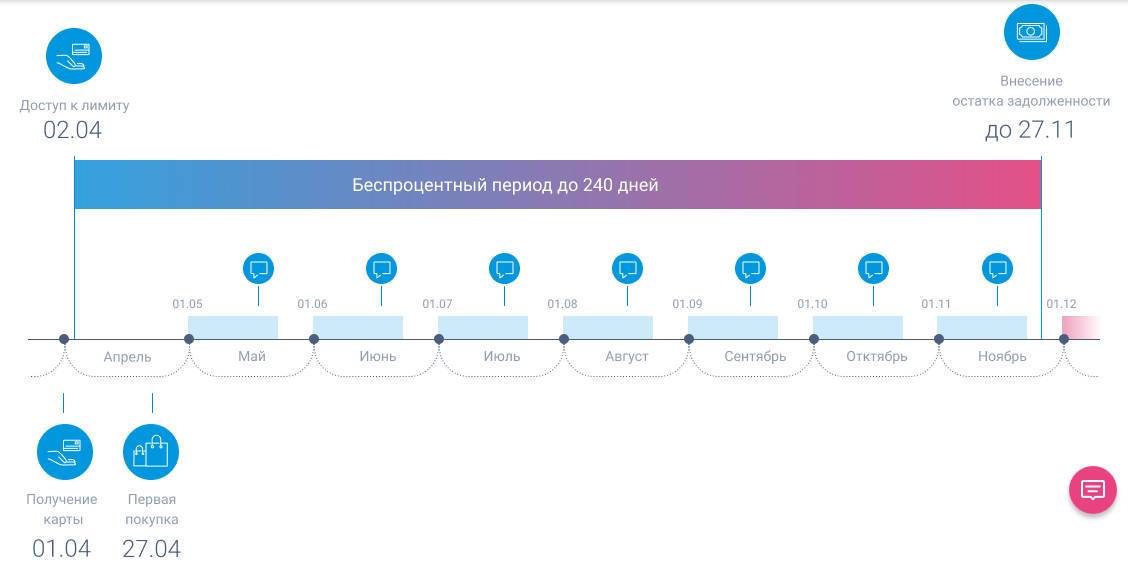

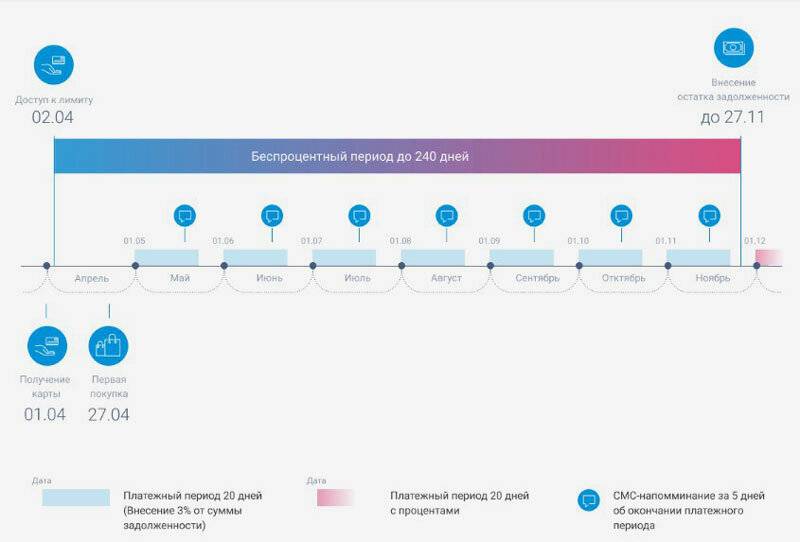

2 Длинный льготный период до 240 дней.

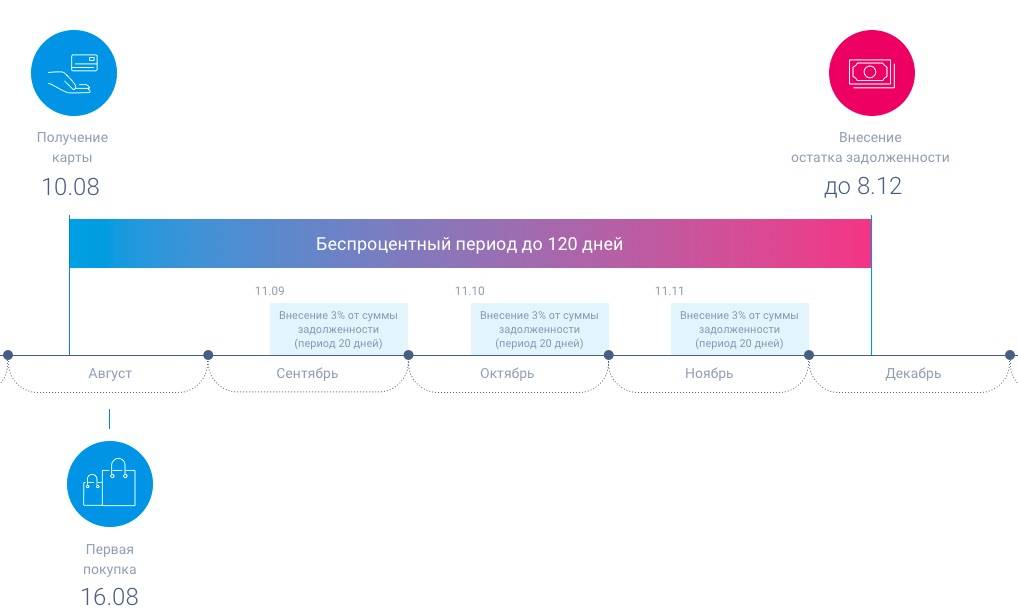

В отличие от карты «Хочу больше» с грейсом в 120 дней, на карте «240 дней без процентов» «УБРиР» оставил так называемую «честную схему» грейса (которая применялась в прошлых картах «60-120-240 дней без %»).

Механизм действия льготного периода следующий: с даты получения карты начинается расчетный период, который длится месяц. Задолженность за этот месяц нужно погасить к 240 дню. Внутри длинного грейса нужно вносить минимальные платежи в 3% в течение платежного периода (20 дней после каждого расчетного периода). Подробнее о работе льготного периода можно почитать в памятке.

Любопытно, что если смотреть на другую картинку с описанием грейса по карте «240 дней без %» на сайте банка, то можно подумать, что льготный период все-таки нечестный и задолженность за все покупки (1,2,3) нужно погасить к 240 дню.

Уточним этот момент чуть позже. В любом случае, в интернет-банке «УБРиРа» будут все необходимые даты и суммы для выполнения условий льготного периода.

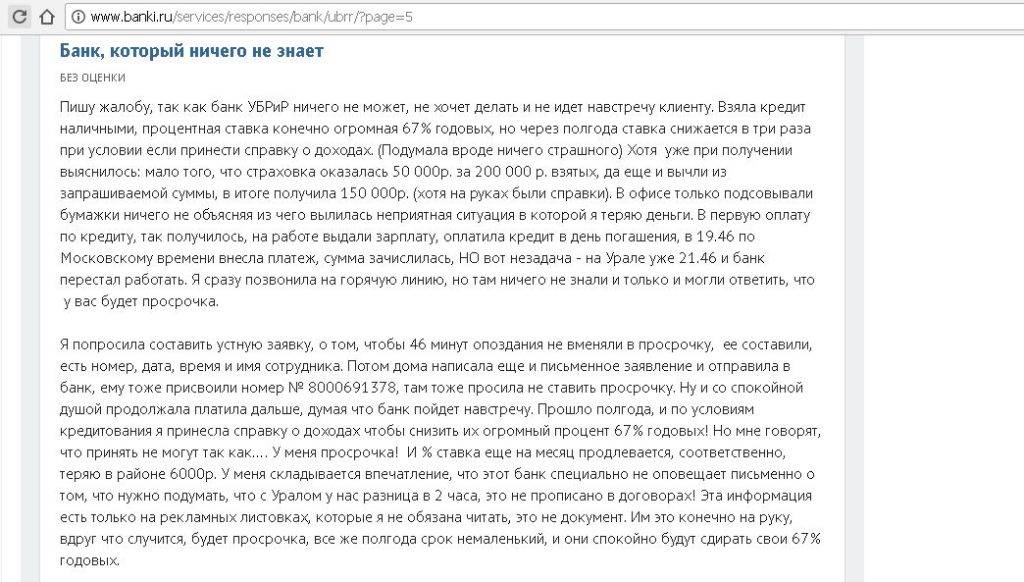

Как и у в других банках, если не полностью погасить всю задолженность к окончанию льготного периода (даже на 1 копейку меньше), но при этом вносить хотя бы минимальные платежи, то действие льготного периода отменяется и на каждую покупку будут начислены проценты по ставке из договора (от 17% до 29% годовых) с момента их совершения.

Если не внести даже минимальный платеж, то появляется еще и неустойка, при этом образуется просрочка, что очень негативно влияет на кредитную историю.

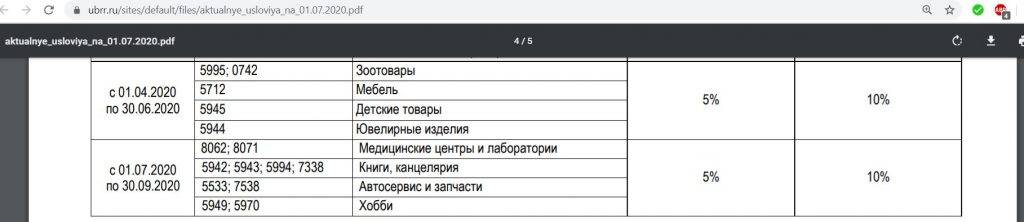

3 Кэшбэк 1-10%.

Совершать обычные покупки по карте «УБРиР» «240 дней без %» тоже выгодно, поэтому имеет смысл все-таки не переводить на карту другого банка весь лимит, а оставить некоторую сумму для реальных покупок.

Каждый квартал банк определяет для этой карты категории с 10% кэшбэка (максимум 1000 руб./мес.), с июля по сентябрь это: «Медицинские центры и лаборатории» (MCC 8062, 8071), «Книги, канцелярия» (MCC 5942, 5943, 5994, 7338), «Автосервис и запчасти» (MCC 5533, 7538), «Хобби» (MCC 5949, 5970).

За все остальные покупки положен кэшбэк в 1%. Вознаграждение начисляется рублями, невыгодного округления нет, месячного лимита тоже:

UPD: 03.11.2020

С октября 2020 10% кэшбэка по карте «240 дней без %» больше нет, осталось только вознаграждение в 1% за все покупки.

Список исключений для кэшбэка довольно стандартный:

Здесь, как и у кредитки «Хочу больше», МСС 4812 и 4900 не представлены, так что с обеспечением необходимого оборота проблем возникнуть не должно 🙂

Остальные параметры карты «240 дней без %» такие же, как у других кредитных карт банка, подробно останавливаться на них не будем:

– Карту удобно пополнять, т.к. она умеет стягивать деньги с карт других банков;– Можно установить индивидуальные лимиты на различные операции;– Можно бесплатно изменить ПИН;– Есть поддержка Apple Pay, Google Pay, Samsung Pay;– В банке можно одновременно иметь несколько разных кредитных карт;– Как и в других банках, карту могут не одобрить без объяснения причин;– Карту нельзя положить на полку, комиссия за обслуживание все равно будет списываться, если не выполнять условия бесплатного обслуживания;– Смс-информирование платное, стоит 50 руб./мес., но его можно отключить;– Курс конвертации невыгоден.

Кредитная карта от УБРиР 120 дней без процентов. Недостатки

1 Карту могут не одобрить.

У «УБРиР» довольно лояльные требования к потенциальным обладателям кредитных карт: ежемесячный доход не ниже 11 200 руб./мес., возраст от 21 до 72 лет, наличие регистрации в регионе присутствия банка, наличие постоянного места работы:

Тем не менее, как и любую кредитку, карту «120 дней без %» также могут не оформить, объяснять причины отказа «УБРиР» не будет.

Не забывайте, что любая кредитная карта увеличивает кредитную нагрузку.

2 Платное смс-информирование.

СМС-информирование у карты «120 дней без %» платное, стоит 50 руб./мес.:

Если вам нужно смс-информирование, то имеет смысл подключить пакет услуг «Управляемый» (он стоит 900 руб., плата взимается единоразово), куда входит смс-информирование на срок действия карточки:

UPD: 25.09.2018

Если не подключать платное смс-информирование, то для получения паролей 3D-Secure при покупках в интернете необходимо настроить получение уведомлений на электронную почту:

Сделать это можно в интернет-банке, раздел «Карты» далее «Уведомления»:

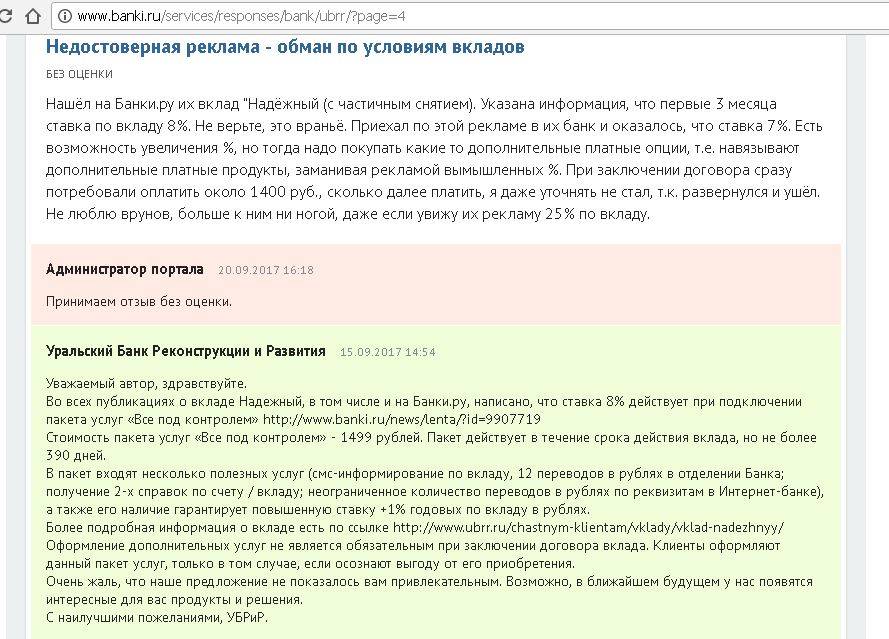

3 Навязывание страховок и допуслуг.

В «УБРиР» (как и в любом другом банке) нужно быть внимательным при подписании документов, иначе можно нечаянно подключить какой-нибудь платный пакет или страховку:

Причём платные услуги могут навязать и при открытии обычного вклада:

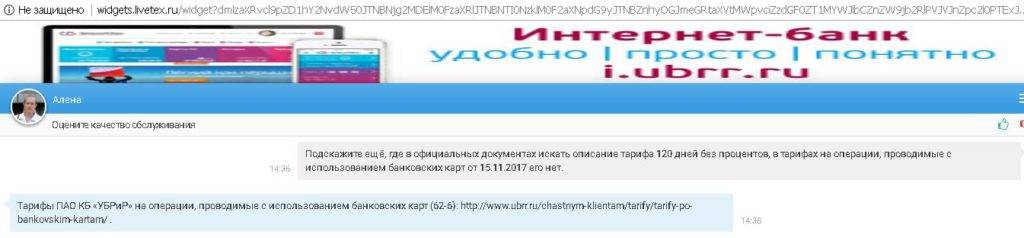

4 Запутанные тарифы.

Возможно, это несколько субъективный параметр, но тарифы и условия обслуживания в «УБРиР» составлены весьма запутанно. Честно признаться, я даже не сразу нашёл тариф к карте «120 дней без %», пришлось обращаться за помощью к представителю банка, который подсказал, что он называется ТП 62-6:

Каким образом клиенты должны узнать, что тариф ТП 62-6 относится к карте «120 дней без %», не совсем понятно (разве что путем соотнесения его с , где есть выдержки из тарифа), вот как выглядит его шапка:

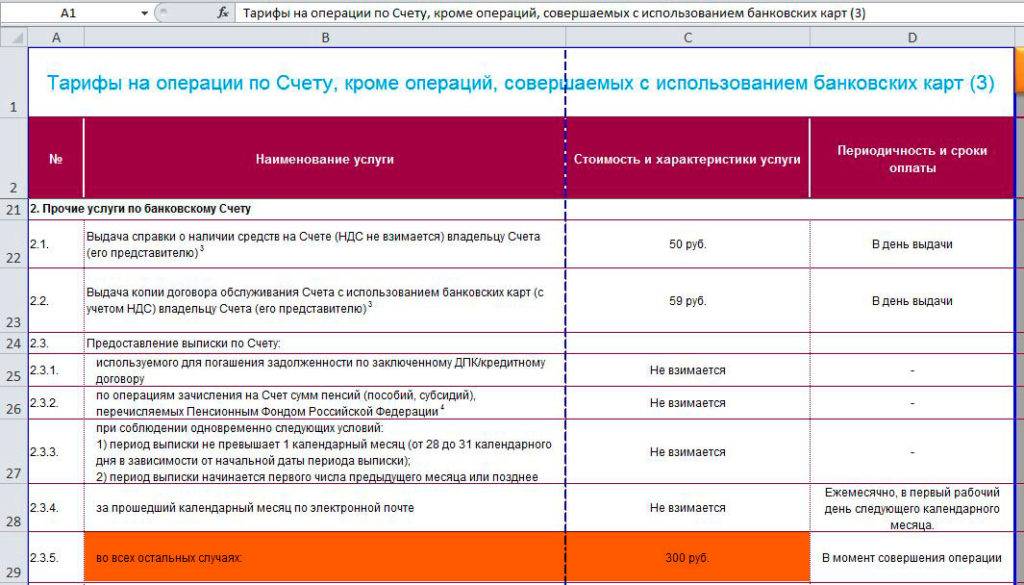

5 Платные выписки по счету.

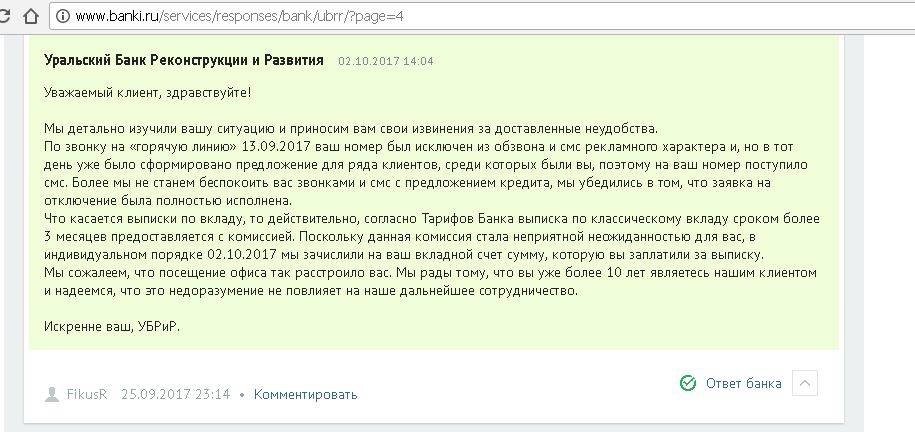

Данный пункт к кредитке «120 дней без %» напрямую не относится, поскольку выписка по счёту, используемому для погашения задолженности по кредитному договору, бесплатна. А вот за выписку по вкладу придётся раскошелиться на 300 руб.

Естественно, для многих клиентов комиссия за выписки по вкладам становится большим сюрпризом:

Не знаю, как вам, но мне кажется, что брать деньги за выписку по вкладу дико.

6 Комиссия за входящий межбанк.

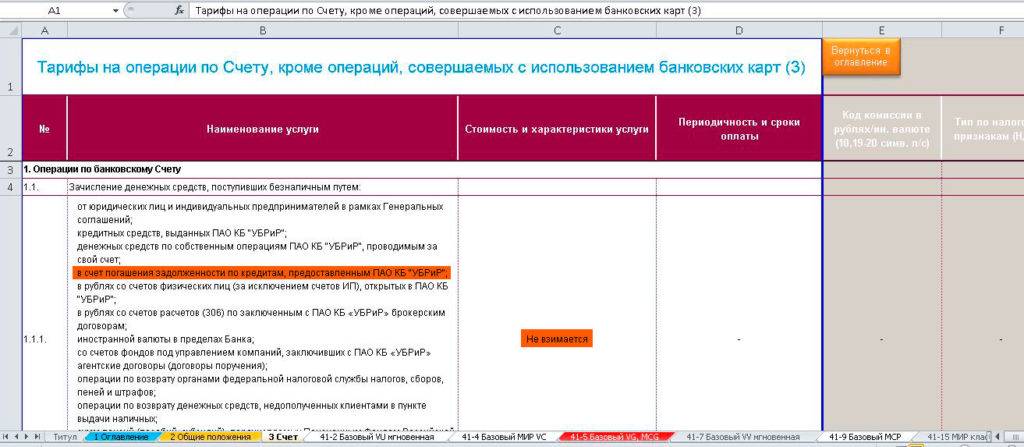

Данный пункт тоже не относится к кредитке «120 дней без %», поскольку зачисление денежных средств, поступивших безналичным путем в счёт погашения задолженности по кредитам, бесплатно:

А вот зачисление безналичных средств на счета дебетовых карт или вклада бесплатно только в рамках лимита 125 000 руб./мес. (+ бесплатно одно пополнение в месяц на самую большую сумму). Дальше будет комиссия за входящий межбанк в размере 1,2%:

Комиссия за входящий межбанк всегда выглядит подозрительно.

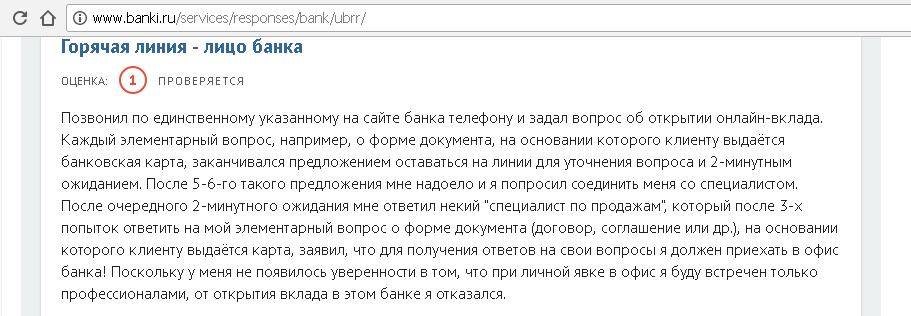

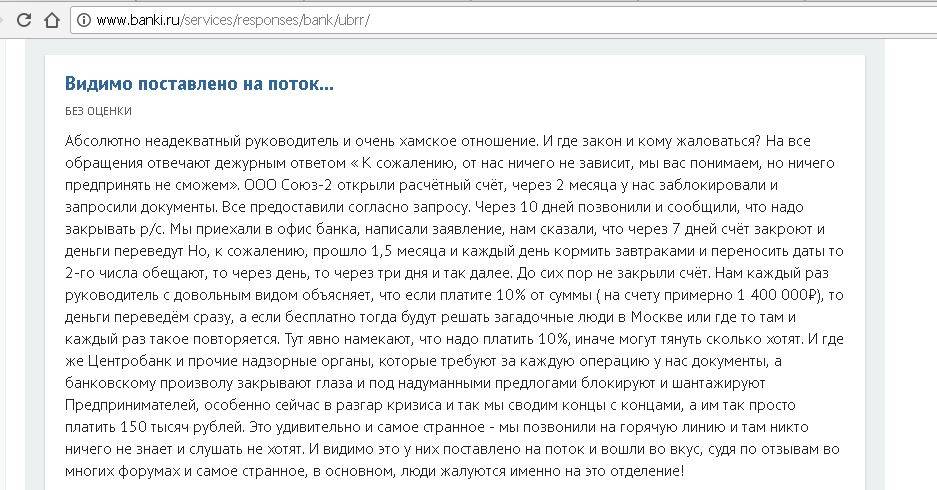

7 Некомпетентная поддержка.

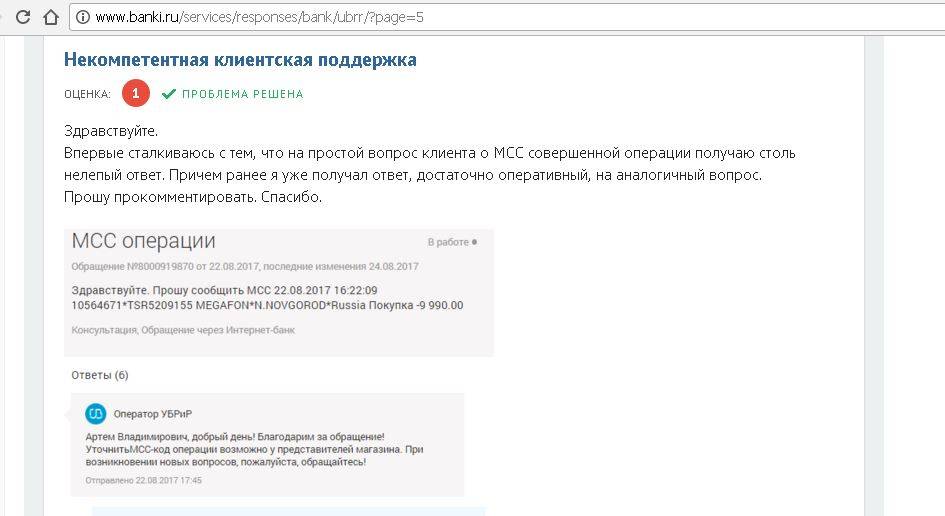

Узнать что-то конкретное на горячей линии банка весьма затруднительно, сотрудники плавают в тарифах и очень поверхностно разбираются в вопросе. Есть основания полагать, что не только мне так не повезло со специалистами на горячей линии:

Судя по отзывам, онлайн-чат тоже иногда не может помочь в решении вопросов, например, одного клиента отправили узнавать MCC совершенной операции в магазин, где была совершена покупка:

Как выяснилось, надо следить, правильно ли «УБРиР» начисляет проценты по вкладам, а то были прецеденты:

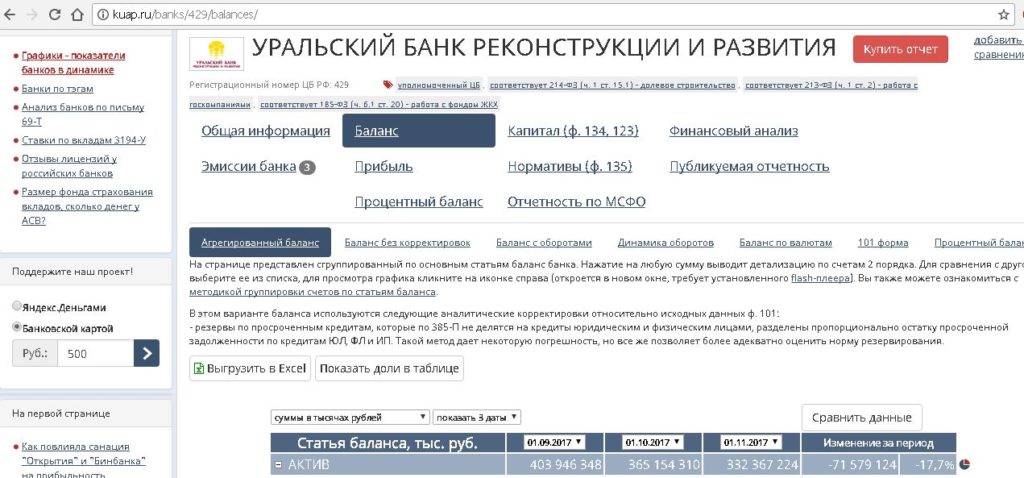

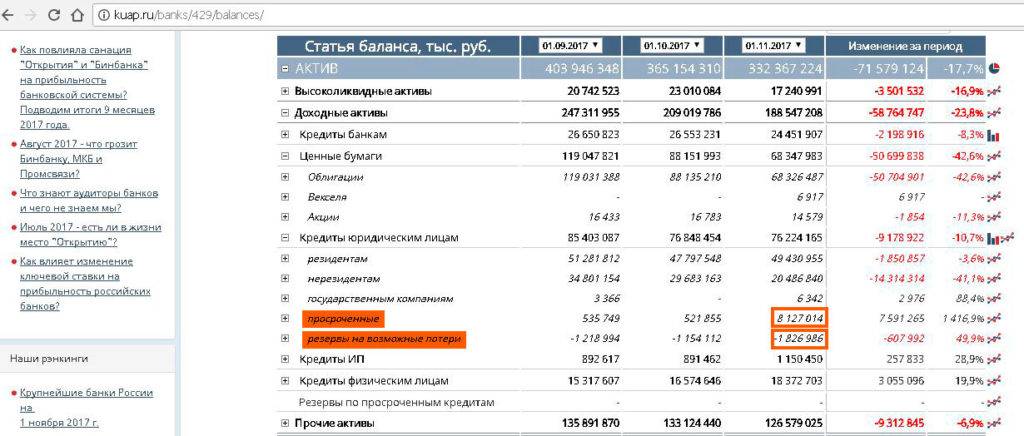

9 Отток средств из банка.

Если взглянуть на отчётность, то можно заметить довольно серьёзный отток средств из банка, так за последние 3 месяца объём депозитов юридических лиц сократился на 41%, средства банков упали на 46,1%:

Не добавляет оптимизма и рост просроченной задолженности до 8,1 млрд руб., и это при резервах на возможные потери в 1,8 млрд руб.

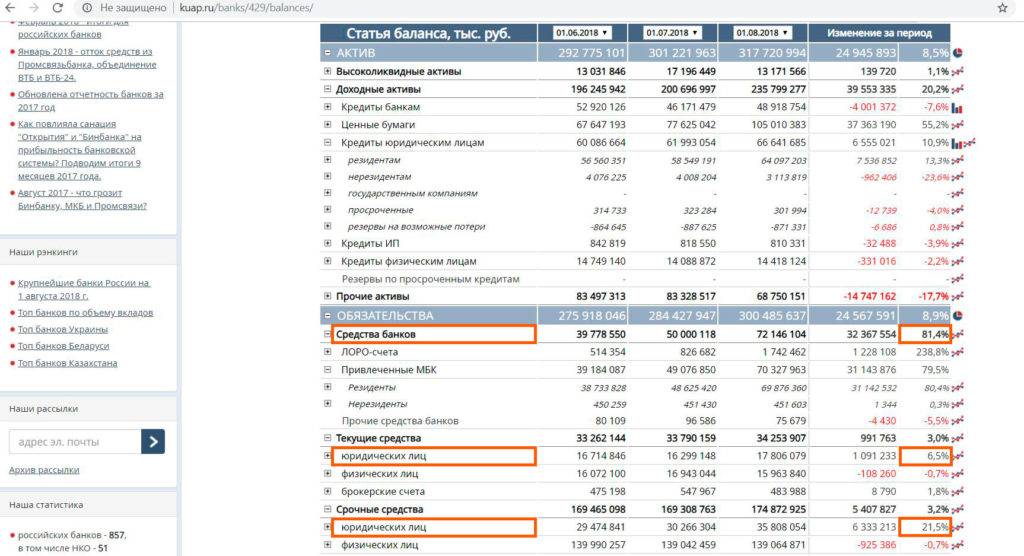

UPD: 25.09.2018

По состоянию на 25.09.2018 отток средств из банка не наблюдается, средства банков, денежные средства на вкладах и текущих счетах юрлиц, наоборот, увеличиваются:

Ситуация с просроченной задолженностью также нормализовалась.

10 Использование «антиотмывочного» закона (115-ФЗ).

Уже ставшие привычными пункты, согласно которым банк может отказать в проведении операции, заблокировать карту, запросить документы, у ПАО «Уральский банк реконструкции и развития» также имеются.

Особенно много отзывов от индивидуальных предпринимателей, у которых блокируют расчетные счета по 115-ФЗ. Причём предоставление в банк требуемых документов делу никак не помогает. Некоторые клиенты утверждают, что «УБРиР» блокирует счета, чтобы поиметь 10% комиссии за перевод средств в другой банк:

Тарифы и основные условия обслуживания

При оформлении кредитной карты, стоит учитывать все тонкости правильного пользования картой, во избежания проблем и на что следует обратить внимания:

- Платежная система и срок действия: VIZA- 3 года

- Лимиты по карте: от 30.000 — 299.999 рублей

- Грейс-период (Льготный период): 120 дней

- Процентная ставка: в зависимости от предоставленных документов (cо справкой 29%) в остальных случаях 31%

- Минимальный платеж: составляет 3% для продления льготного периода ежемесячно>

- Бонусы Кэшбэк: со всех покупок – 1%

- Обслуживания карты: от 0* — 1900 рублей в год (при наличии проведения акции банком или ваши расходы за год более 200.000 рублей)

- Обналичивания карты (снятие наличных): 4,99% мин. 500 рублей

- Стоимость sms оповещения 50 рублей в месяц, на email бесплатно

Выплата бонусов (Кэшбэк) производиться каждые 20 числа календарного месяца, суточные лимиты снятие в сторонних банкоматах не более 100.000 рублей. Так-же банк может взимать плату за смс оповещения и страхование карты. Смотрите свежие тарифы и условия карты УБРиР от 15.04.2019.

Способы пополнения карты УБРиР 120 дней

Банк позволяет пополнить счет карты, двумя основными способами:

- C комиссий

- Без комиссии

Рассмотрим первый вариант (с комиссией)

Отделения банка УБРиР

- Комиссия: 0-50 рублей

- Срок зачисления: Моментально

Связной

- Комиссия: 1%, от 50 руб.

- Срок зачисления: 1 день

М.Видео

- Комиссия: 1%, от 50 руб.

- Срок зачисления: 1 день

Билайн

- Комиссия: 1%, от 50 руб.

- Срок зачисления: 1 день

Евросеть

- Комиссия: 1%, от 50 руб.

- Срок зачисления: 1 день

МТС

- Комиссия: 1%, от 50 руб.

- Срок зачисления: 1 день

Золотая Корона

- Комиссия: 1%, от 50 руб.

- Срок зачисления: 1 день

Почта России

- Комиссия: 1.9%, от 50 руб.

- Срок зачисления: 1 день

Рапида

- Комиссия: 2.5%

- Срок зачисления: 1 день

Ростелеком

- Комиссия: 1%, от 50 руб.

- Срок зачисления: 1 день

Любой банк

- Комиссия: От 1%

- Срок зачисления: 1-5 дней

Список партнеров позволяющие пополнить (Без комиссии)

Банкомат Альфа Банк

- Комиссия: 0%

- Срок зачисления: 1 день

Банкомат/ Терминал УБРиР

- Комиссия: 0%

- Срок зачисления: Моментально

Карта любого банка

- Комиссия: 0%

- Срок зачисления: До 30 мин.

Так-же можно к бесплатному способу отнести пополнения через отделения банка УБРиР если сумма платежа будет более 15.000 рублей, иначе 50 рублей комиссия. Суточный лимит на пополнения карты: 300.000 рублей.

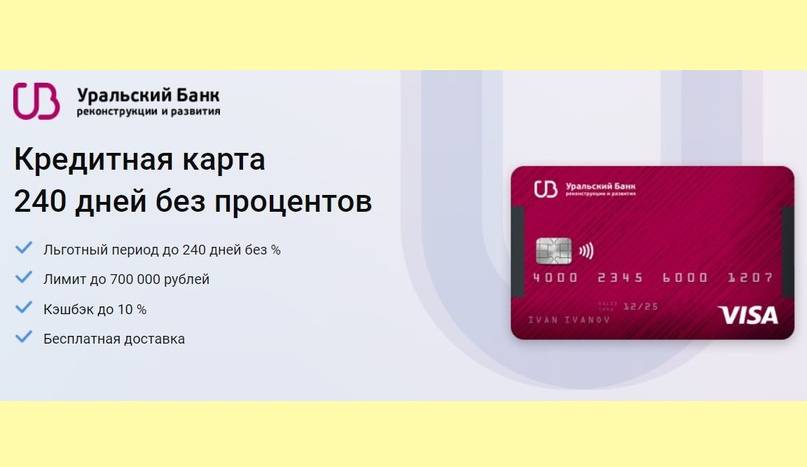

Кредитная карта 240 дней без процентов от УБРиР — основные условия по кредитке

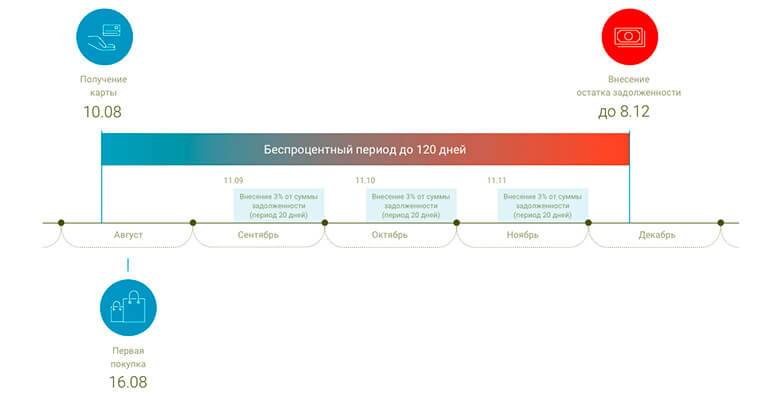

Кредитная карта 240 дней без процентов имеет такой же диапазон кредитного лимита, как и ее предшественница с 4-месячным льготным периодом, а именно 30000–700000 руб. Он определяется в индивидуальном порядке, исходя из параметров кредита, уровня дохода заемщика и его закредитованности. Срок действия стандартный – 3 года. Когда грейс-период заканчивается, держатель за использование кредитных средств начинает платить УБРиР по 17% в год.

Ставка, конечно, немалая, но кредитор считает ее обоснованной, поскольку карта обладает массой преимуществ:

- действительно внушительный льготный период, распространяющийся на операции по оплате услуг и товаров;

- возможность постепенного увеличения лимита при активном использовании кредитки;

- умеренная ежемесячная комиссия, равная 599 руб., которой можно избежать, если расплачиваться кредитной картой каждый месяц на сумму от 60 тыс. руб., включая интернет-покупки;

- простое оформление и быстрое решение по заявке;

- бесплатный выпуск карты 240 дней без процентов;

- небольшой минимальный платеж – 3% от суммы долга;

- наличие кэшбэка. С любых покупок УБРиР возвращает 1%, а по специальным категориям – до 10% (однако не больше 1 тыс. руб.). К ним относятся траты в фитнес-клубах, ресторанах и кафе, кинотеатрах, магазинах подарков, сувениров. Также дополнительно можно получить 40% cashback, отовариваясь у партнеров банка. Их насчитывается свыше 600 000. Подробнее об этом читайте на ubrr.cashbackforce.ru;

- отсутствие комиссионного сбора при снятии наличных до 50 тыс. руб. в месяц во время льготного периода;

- возможность бесплатной доставки курьером кредитной карты.

Недостатки кредитки 240 дней без процентов УБРиР

При заявленном лимите до 700000 руб. одобряют небольшую сумму особенно новым клиентам. Обналичивание карты 240 дней без процентов – крайне невыгодная транзакция, поскольку по истечении ЛП взимается комиссия 5,99% от суммы (не меньше 500 руб.) и на кредитные средства накладывается ставка не 17%, а целых 55,90% годовых. Выплаты кэшбэка происходят не так часто, как хотелось бы, — 20-го числа следующего месяца.

Кредитными средствами заемщик не сможет воспользоваться сразу. Он будет доступен только на следующий день после подписания договора. УБРиР разрешает оформить несколько карт, но не сразу, а в разные даты, чем вызывает неудобство. Еще один негативный фактор заключается в том, что кредитная карта 240 дней без процентов – не именная. Но банк может выпустить пластик с вашем именем за дополнительную плату.

Если забыть внести минимальный платеж, УБРиР заблокирует льготный период, на весь долг насчитает проценты, на сумму платежа – пеню 20% годовых в день. При погашении задолженности в течение грейс-периода его снова восстановят. Несмотря на неиспользование кредитной карты 240 дней без процентов, комиссионный сбор за обслуживание все равно взимается. Платными являются и переводы – 5,99% (минимум 500 руб.).

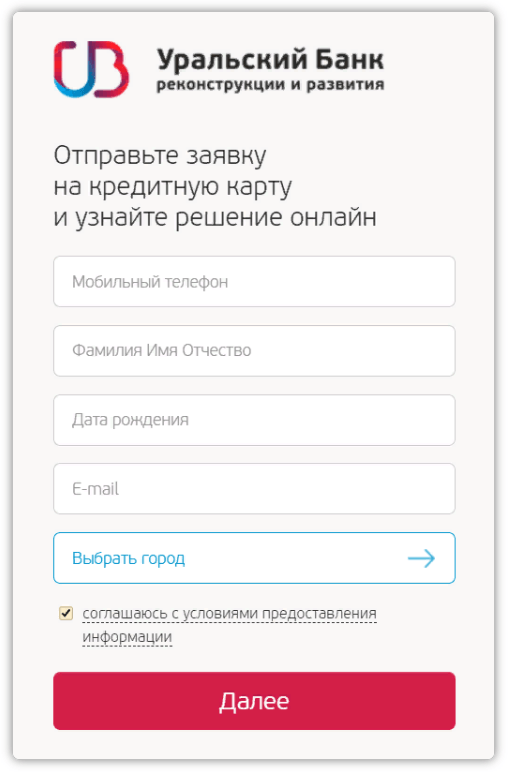

Кто и как может оформить кредитную карту 240 дней без процентов УБРиР

Обладателями кредитки могут стать россияне в возрасте 19—75 лет с постоянной регистрацией в одном из субъектов присутствия УБРиР. Учитывается стаж на текущем рабочем месте, он должен быть не менее 3 мес. Также важны: отсутствие текущих просрочек по кредитам. Если запрашиваемая величина кредитного лимита превышает 99000 руб., нужно предъявлять паспорт и подтверждать доход. Справку не показывают те заемщики, которые получили коммерческое предложение от банка.

В заявке на кредитку 240 дней без процентов следует указать:

- номер мобильного телефона;

- ФИО;

- дату рождения;

- электронную почту;

- город проживания.

Затем система запросит персональную информацию: паспортные данные, адрес регистрации и прочее. Заполнение заявки происходит в 5 шагов. Вместе с этим вы сразу узнаете доступную сумму лимита на карточке 240 дней без процентов. После проверки анкеты заемщику звонит специалист и озвучивает предварительное решение

Обратите внимание, что кредитные карты УБРиР 60 или 120 дней без процентов по-прежнему доступны российскому населению

Тарифы кредитной карты «120 дней без процентов» УБРиР

Теперь что касается тарифной сетки по кредитной карте в банке Уральский на 120 дней. Итак, в данном случае вы можете воспользоваться следующими условиями для сотрудничества:

| Выпуск карты и обслуживание счёта | 0 рублей |

| Срок действия | 3 года |

| Лимит средств на карте | От 30 тыс. до 300 тыс. рублей |

| 0% за использование денег | 120 дней |

| Процент по окончании льготного периода | 29% с лимитом до 100 тысяч и 31% при лимите от 100 тысяч рублей |

| Кэшбэк | 1% |

| Сумма обязательного платежа | 3% от размера долга |

| Снятие наличных | Банк берёт комиссию 4% (не менее 500 рублей) |

| Выпуск дополнительной карты или перевыпуск любой карты по инициативе клиента | 250 рублей |

Относительно размера комиссии за снятие наличных с кредитной карты УБРиР: можно сказать, что это средний показатель. Приблизительно во всех банках РФ такая ставка, но она может изменяться.

В целом расплачиваться и выплачивать займ пользователям такого банковского продукта проще, если сравнивать с другими типами банковских карт. А благодаря тому, что период выплаты без процента немалый, можно без проблем правильно распределить свои финансы и выплатить задолженность без особой нагрузки. Кроме того, можно расплачиваться самой кредиткой, при этом не платить за снятие средств.

Следует отметить нюансы реконструкции кредитной карты на 120 дней УБРР. В таблице сказано, что стоимость услуги 250 рублей, но в случае если у кредитки завершается срок, тогда услуга предоставляется бесплатно.

Обязательно ознакомьтесь с условиями кредитования повторно в момент, когда будет подавать документы или заполнять анкету на сайте. Поскольку есть вероятность, что банк внёс коррективы в процентную ставку или же комиссионные издержки

Кроме того, важно понимать, что для своих клиентов организация может предложить более выгодные и лояльные условия