Исправление кредитной истории в три этапа

Выше уже говорилось о том, что прохождение программы подразумевает выполнение определенных шагов. Их всего три.

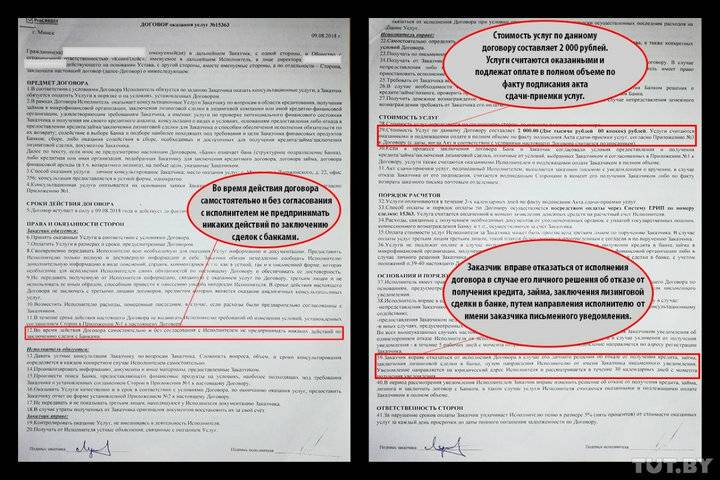

- На первом этапе клиент заключает договор на 4999 рублей или 9999 рублей, сроком от трех до шести и от шести до девяти месяцев соответственно. Ставка прописана в договоре и в обоих случаях составляет 45% годовых. Проценты придется выплатить в полном объеме, так как досрочное погашение Совкомбанк по кредиту Кредитный доктор не предлагает. Клиенту выдается карта, выпуск которой как раз и оплачивается первоначальной суммой. Он выплачивает все проценты, предусмотренные договором, не получая при этом на руки наличных и не имея возможности расплатиться выданной картой.

- Второй этап подразумевает открытие на карте кредитного лимита для безналичных расчетов. Его сумма составит 10 и 20 тысяч рублей соответственно (в зависимости от типа договора). Средства будут перечислены только в том случае, если заемщик добросовестно выполнял все условия первого этапа. Расплатиться картой можно исключительно в торговых сетях. Продолжительность этапа – полгода.

- Третий этап подразумевает увеличение кредитного лимита по карте до 60 тысяч, уменьшение процентной ставки на треть (при условии, что 80% от суммы на карте будет использовано по безналу). На данном этапе ответ на вопрос о том, по Кредитному доктору от Совкомбанк получаешь ли деньги можно считать положительным, так как добавляется функция снятия наличных. Продолжительность данного этапа – от шести до 18 месяцев.

Как могут убедиться потенциальные клиенты Совкомбанка, по Кредитному доктору 3 этап дает возможность использовать деньги на карте по своему усмотрению. Однако это не означает, что можно пренебрегать сроками возмещения использованных средств. Кредитный доктор от Совкомбанка, а также его этапы предполагает взаимозависимые, т.е. нарушение на любом из них может привести к отсутствию пользы от уже пройденных.

Негативные стороны

Кредитный продукт от Совкомбанка имеет следующие негативные стороны:

- Отсутствие наличных средств на первом этапе. Клиент платит не за кредит, а за право реабилитировать досье плательщика;

- Чрезвычайно высокая процентная ставка;

- Короткий срок возврата;

- Обязанность использовать средства в безналичном расчете;

- Право банка расторгнуть отношения с клиентом без объяснения мотивов до завершения программы;

- Длительный процесс восстановления кредитной истории и получения положительного отчета – до 2 лет.

Знание вопроса не только с положительной, но и с отрицательной стороны поможет выбрать наиболее подходящий вариант реабилитации.

Как оформить программу

Чтобы улучшить свою КИ с помощью продукта Совкомбанка, достаточно подать заявку или на сайте организации, или в офисе. Первый способ удобен тем, кто предпочитает общаться с банками удаленно в силу нехватки времени – или из-за слишком отдаленного расположения отделения. Второй же считается более наглядным, так как сотрудники организации детально объяснят вам условия и помогут заполнить необходимые документы. Однако так вы затратите больше времени на путь в офис Совкомбанка.

Для оформления в офисе вам потребуется:

- Найти адрес ближайшего к вам отделения – адреса есть как на странице самого банка, так и на Выберу.ру;

- Проконсультироваться с кредитным специалистом: объясните ему ситуацию, в которой находитесь и изъявите свое желание воспользоваться предложением;

- Собрать документы по предоставленному вам списку. Это нужно для того, чтобы убедиться, что ранее вы не участвовали в программах, подобной «Кредитному доктору» и не «провалили» ее;

- Если все в порядке, подписать договор, после чего вы получите карту с суммой для прохождения первого этапа.

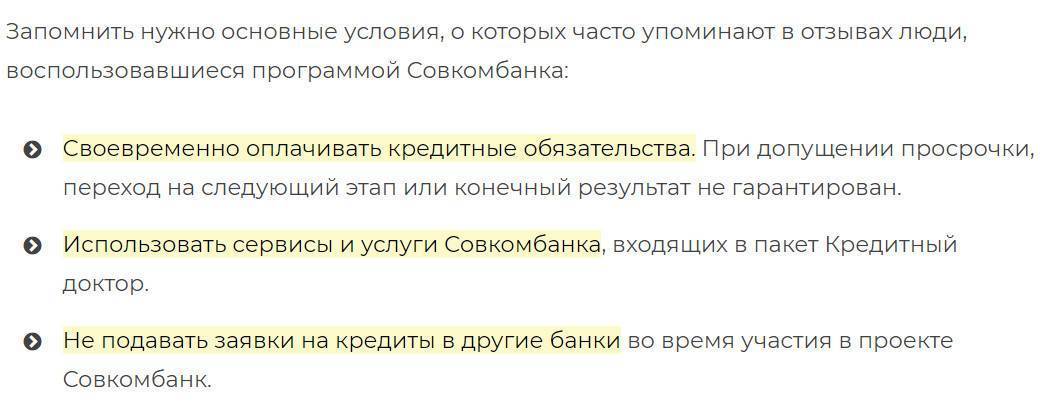

Затем вам остается только вовремя погашать долг и не допускать просрочек. На следующий этап вы попадете только при условии успешного завершения первого. Совкомбанк не производит автоматический переход, поэтому вы можете сделать запрос самостоятельно в любое удобно для вас время.

Совет! При поочередном прохождении каждой ступени КД, оформление будет происходить проще, так как все ваши данные сохраняются в системе банка. Однако помните, что базы постоянно обновляются, и ваша информация может затеряться, если вы брали перерыв между этапами – и все документы придется предоставлять заново. Поэтому не стоит затягивать с переходом на следующую ступень. Рекомендуется брать перерывы не больше календарного месяца.

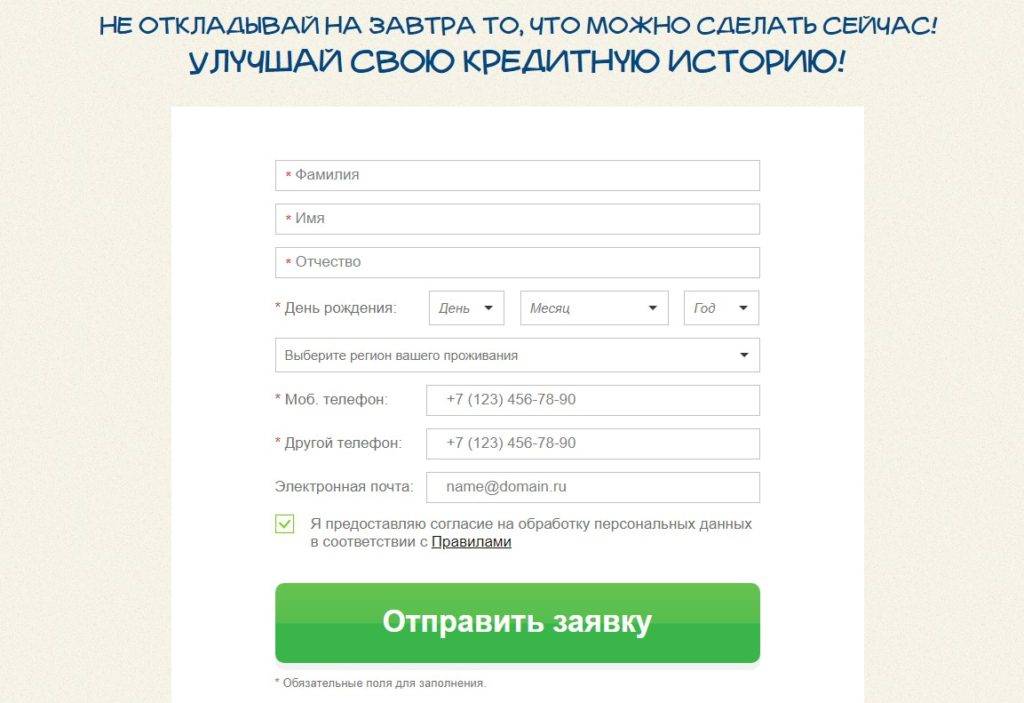

Чтобы оформить участие в КД онлайн, перейдите на сайт организации:

- Найдите раздел «Готовые решения»;

- Ниже на странице вы увидите раздел «Улучшение кредитной истории»;

- Ознакомьтесь с условиями на новой странице и нажмите «Заполнить заявку»;

- Далее под небольшим комиксом расположена анкета участника программы. Укажите в ней требуемые данные – ФИО, дату рождения, регион и адрес проживания, контакты для связи (мобильный телефон и дополнительный), электронную почту. Также подтвердите согласие на обработку персональных данных и, наконец, кликните на кнопку «Отправить»;

- Дождитесь решения организации – менеджер должен позвонить вам по одному из предоставленных вами номеров;

- Заберите карту с выделенной вам суммой из ближайшего отделения организации.

Учтите, что специалисты Совкомбанка постоянно работают над улучшением сайта. Схема подачи онлайн-заявки, действительная на момент написания статьи, может измениться. Но в целом форма и необходимая информация для ее заполнения стандартны как для специальной программы, так и для кредитования.

Любая ли просрочка обернется проблемами?

Если задолженность сформировалась не по вашей вине, к примеру, произошел сбой в банковской системе, вполне возможно избежать негативных последствий. Для этого необходимо погасить текущий платеж в течение 10 дней и объяснить причину просрочки. Касается это правило и программы «Кредитный доктор». Что делать, чтобы избежать штрафа за просрочку по программе Кредитный доктор от Совкомбанка?

Если вы вышли на просрочку, постарайтесь как можно скорее ее погасить.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Важно! Используйте только те способы оплаты, которые гарантируют быстрое зачисление денег

- Сразу же позвоните в банк по телефону горячей линии и сообщите о трудностях с погашением долга. Попросите дать информацию о дальнейших действиях и зафиксировать факт уведомления о просрочке. Лучше всего это сделать после оплаты текущего платежа.

- Через пару месяцев обязательно проверьте кредитную историю, чтобы узнать ее состояние.

Есть ли альтернатива кредитному доктору от Совкомбанка?

Какого-то конкретного направления, представляющего альтернативу освещаемой услуге, пока не существует. Реабилитировать кредитное досье, кроме кредитного доктора, поможет обычный займ в микрофинансовой организации. Банк и клиент заключают между собой соглашение о восстановлении кредитной истории вне условий программы.

В зависимости от условий соглашения, клиент получает один или несколько микрозаймов, которые ежемесячно вносит в течение 3,6,9 месяцев. У этой ситуации есть большой минус. Он состоит в том, что количество средств, которые клиент должен будет вносить по такому соглашению, ничем не ограничено.

Однако, МФО все же имеет некоторые преимущества перед кредитным доктором. Например:

- возможность получить средства без подтверждения доходов, а значит и без постоянной работы;

- подписание договора с МФО происходит только при наличии паспорта клиента, других документов не требуется;

- для большинства МФО кредитная история заемщика не имеет значения;

- средства по договору выдаются сразу после его подписания;

- возможность продлить время возврата долга без уважительных причин.

Как оформить займ в микрофинансовой организации?

Эта услуга состоит из нескольких этапов:

Требования к заемщикам МФО предъявляют минимальные:

- возраст 18-65 лет;

- гражданство России;

- постоянная регистрация на территории нахождения офиса.

Тарифные планы третьего этапа

Третий уровень программы исправления банковской истории назван «Экспресс плюс». Это вид потребительского займа, который доступен и остальным клиентам Совкомбанка. На каких условиях он выдается?

- Срок погашения – 6 месяцев, 1 год, 1,5 года.

- Процентная ставка зависит от способа расходования 80% полученных денег. Если вы оплачиваете товары или услуги безналично – 20,9%. Когда снимаете наличными средствами, а банк не может отследить цель траты – 30,9%.

- Сумма от 30 до 60 тысяч рублей.

Участникам третьего этапа исправления данных в БКИ «Кредитный доктор» разрешается получить до 40 или до 60 тысяч рублей. Вам предложат выбрать программу, представленную в двух вариантах

Разница не очень большая, но на нее стоит обратить внимание

Когда вы полностью погасите задолженность, кредитная история будет считаться исправленной

Важно всегда вовремя вносить платежи, не допуская просрочек. Сумма кредита на третьем этапе одобряется индивидуально для каждого клиента

Этапы исправления кредитной истории

В рамках программы «По улучшению КИ» гражданин имеет возможность улучшить кредитную историю и взять заем наличными.

Сам процесс улучшения кредитной истории включает 2 этапа, каждый их которых состоит из двух вариантов предоставления кредитных продуктов.

«Кредитный доктор №1» (кредитный продукт, в рамках которого банком выдается минимальная сумма на минимальный срок, лишь после погашения данной задолженности можно будет увеличить размер долга):

- размер кредита – до 4,9 тысяч рублей;

- процентная ставка – 33%;

- период использования денежных средств – от 3 до 6 месяцев;

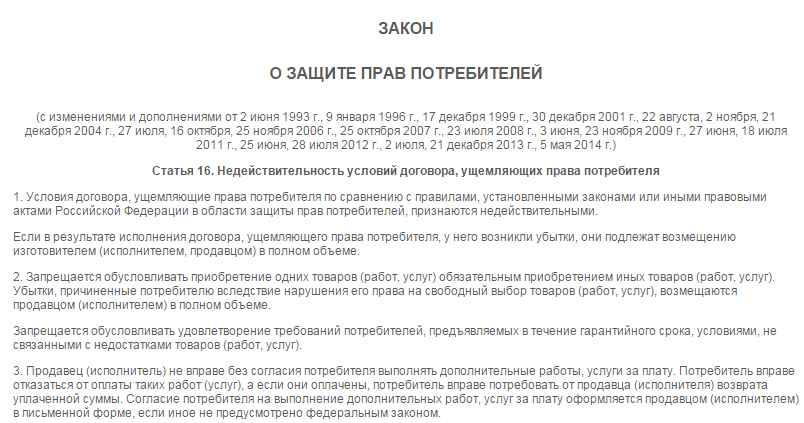

- дополнительно продукт включает в себя следующее: выдача карты «Золотой ключ» и страхование здоровья и жизни заемщика.

«Кредитный доктор №2» (кредитный продукт, воспользоваться которым и тем самым увеличить сумму и срок займа, можно только после погашения долгового обязательства, оформленного в рамках «Кредитный доктор №1»):

- размер кредита – 9,9 тысяч рублей;

- процентная ставка – 33%;

- период использования денежных средств – от 6 до 9 месяцев;

- дополнительно продукт в себя включает: карта «Золотой ключ».

| Кредитный продукт | «Кредитный доктор», программа №1 | «Кредитный доктор», программа №2 |

| Сумма кредита | 4 999 руб. | 9 999 руб. |

| Срок кредитования | 3 или 6 месяцев | 6 или 9 месяцев |

| Годовая ставка | 33.3% | |

| Что включает продукт? | • Карта MC GOLD «Золотой ключ Кредитный доктор»; • страхование от НС на 50000 рублей. | Карта MC GOLD «Золотой ключ Кредитный доктор» («Тарифы по карте») |

В данном контексте стоит отметить: для того чтобы перейти ко второму этапу, гражданин должен выполнить требования первого, то есть своевременно погасить задолженность без каких-либо задержек и просрочек.

Последний этап – это получение полноценного займа. После прохождения и выполнения всех вышеуказанных «заданий» человек получает возможность оформить ссуду, размер которой берет свое начало от 10 тысяч до 60 тысяч рублей, сроком на 6–18 месяцев.

Условия программы

Само предложение по повышению кредитного рейтинга заемщика предполагает несколько этапов:

- Непосредственно программа «Кредитный доктор».

- «Деньги на карту».

- «Экспресс плюс».

При условии успешного прохождения всех перечисленных этапов кредитная история заемщика будет отправлена на пересмотр.

Программа «Кредитный доктор» предлагает 2 тарифных плана:

- Первый предполагает одобрение кредита в сумме 4999 рублей на срок 3 месяца либо полгода под 33% годовых. В пакетное предложение входит пластиковая карта Мастеркард Голд, а также страхование от несчастных случаев на сумму 50 тысяч рублей;

- Второй вариант – согласование займа в размере 9999 рублей на срок полгода либо 9 месяцев. Ставка – 33% годовых. Дополнительно предусмотрено использование карточки MasterCard Gold с подключенной страховкой «Защита недвижимости».

Независимо от выбранного тарифного плана клиент вносит обязательные аннуитетные платежи. Ориентировочная сумма ежемесячного минимального платежа – 1500 рублей.

При добросовестном исполнении первого шага программы, история кредитования клиента будет частично улучшена.

Следующий этап – «Деньги на карту». Предполагается, что клиент может получить в Совкомбанке определенную сумму на карточку и использовать ее для безналичных платежей.

Здесь также предусмотрены два тарифных плана на выбор получателя средств:

- В первом варианте предусмотрена возможность получить 10 тысяч рублей на полгода по ставке 33% годовых;

Второй тарифный план отличается от первого только размером суммы средств – 20 тысяч рублей.

Если обязательства выполнены добросовестно, заемщик может рассчитывать на частичное улучшение рейтинга.

Окончательно восстановить кредитную историю получится после выполнения последнего, третьего этапа программы. В нем присутствуют 2 тарифных предложения:

- Получение суммы в пределах 30-40 тысяч рублей на срок от полугода до 1,5 лет. Ставка будет отличаться в зависимости от способа траты денежных средств. Если платежи по безналу составляют менее 80% от общего объема трат, то ставка будет 30,9% годовых. В случае, когда доля безналичных платежей превышает 80%, ставка будет на уровне 20,9%;

- Условия второго тарифного плана аналогичны, кроме того, что сумма заемных средств может быть в диапазоне от 30 до 60 тысяч рублей.

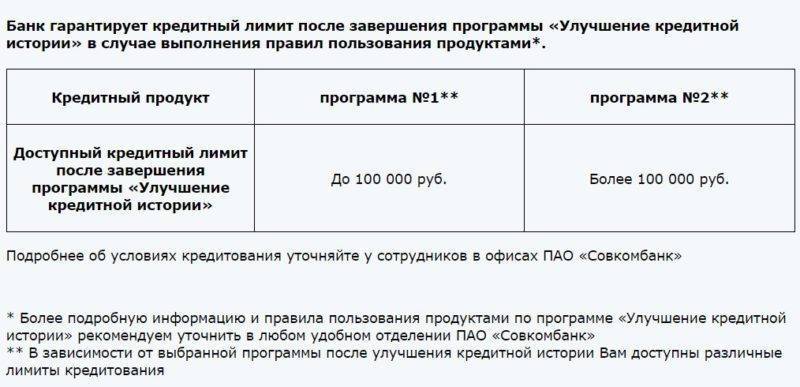

Если клиент успешно справился с программой по восстановлению своего рейтинга в бюро кредитных историй, Совкомбанк предложит ему установление лимита в размере до 300 тысяч рублей. Главное условие – надлежащее исполнение обязательств при восстановлении рейтинга.

Категории клиентов, потенциальных участников программы

Допустить просрочку по взятой в банке ссуде может каждый. Однако чаще всего в предложении от Совкомбанка участвуют такие категории заемщиков:

- Те, кто после оформления ссуды в банке остался без постоянного источника дохода в силу определенных обстоятельств. В такой ситуации у человека может не остаться средств на существование, не говоря уже о внесении обязательных платежей. Данная ситуация является наиболее популярной. К сожалению, большая часть населения не застрахована от потери места постоянной работы в любое время.

- Граждане, которые оформили ссуду на себя, но выплачивать ее должны были родственники и знакомые. Также достаточно распространенная ситуация, когда настоящий заемщик не может получить средства в банке и просит сделать это своего родственника либо знакомого, а потом перестает платить по обязательствам.

- После получения займа гражданин оказался частично либо полностью недееспособен. Увы, но финансовому учреждению без разницы, с какими проблемами столкнулся его клиент.

Иногда человек может и не подозревать о наличии у него оформленного кредита. Такое происходит, если его документами воспользовались злоумышленники. В случае, если восстановить справедливость через суд не получится, клиент обязан выполнять обязательства, несмотря ни на что. Иные категории, которые перестали выполнять свои обязательства в силу различных причин.

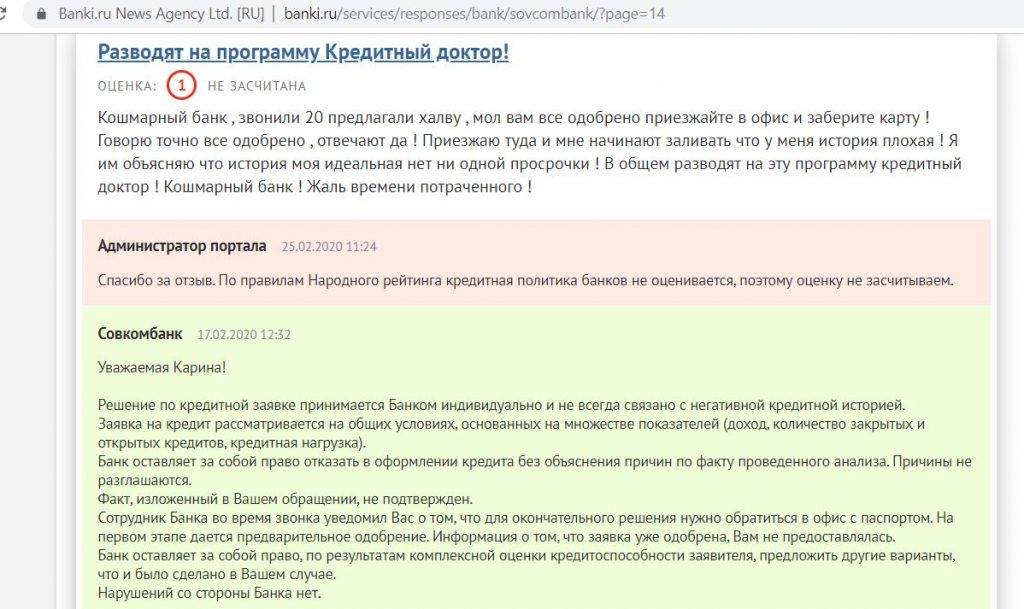

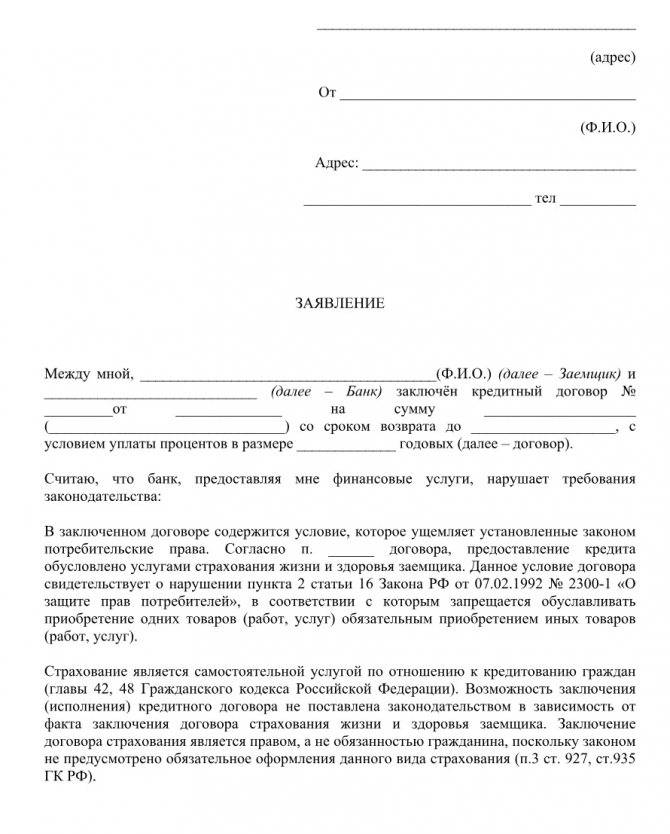

Кредитный доктор от Совкомбанка. Как люди платят за «воздух»

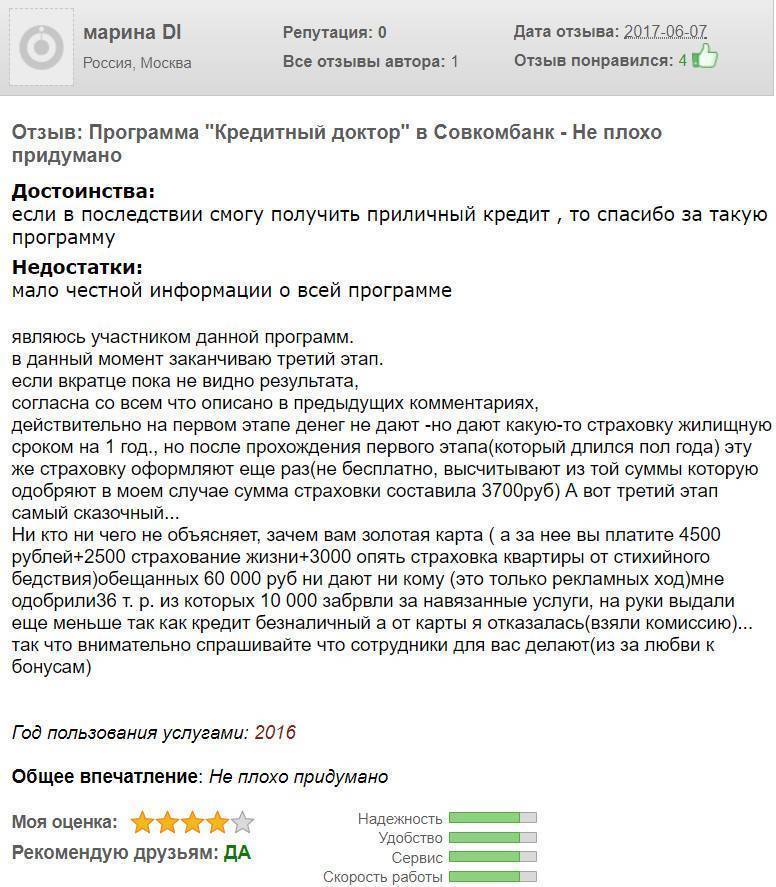

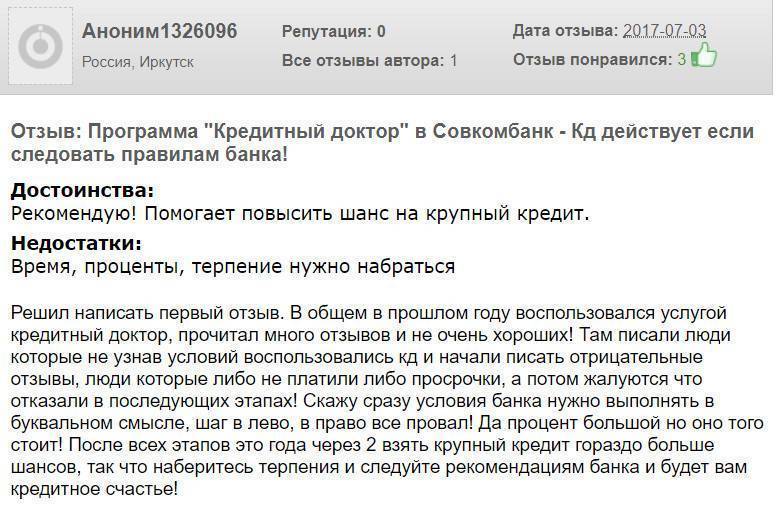

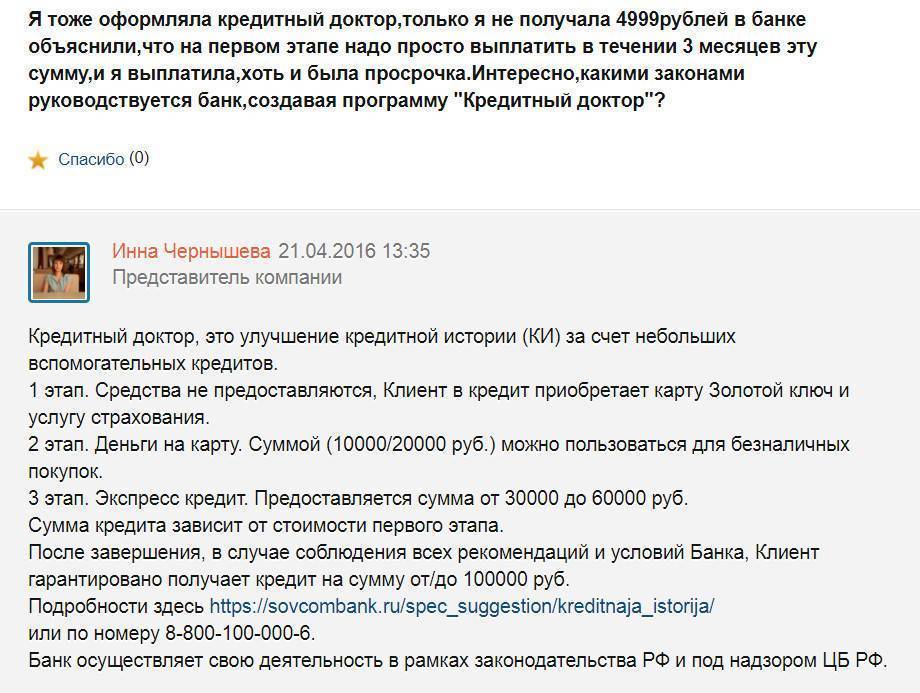

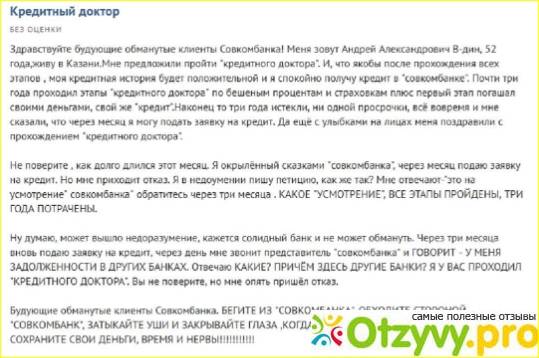

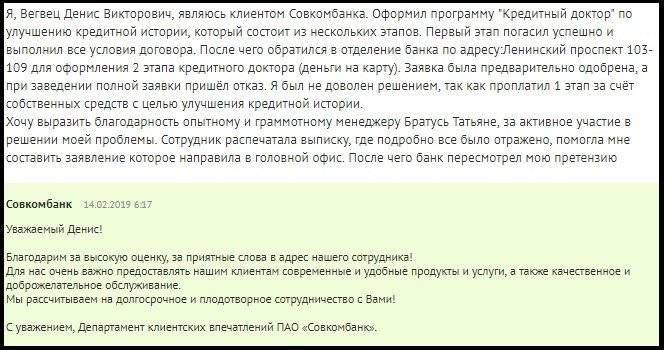

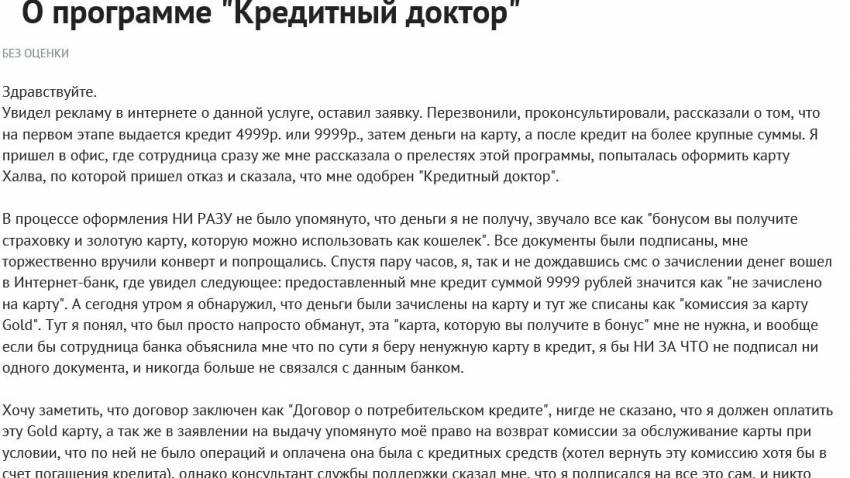

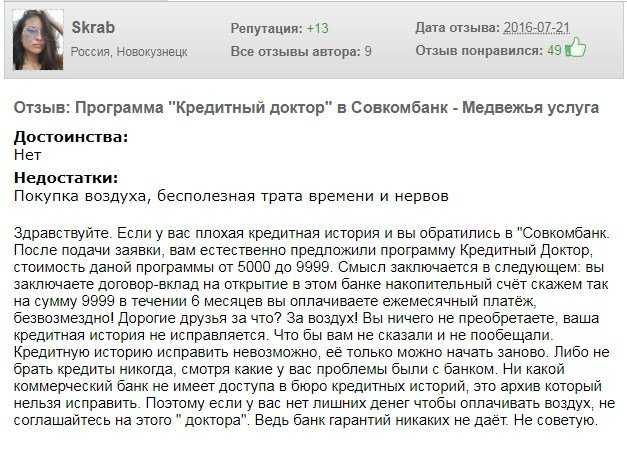

Кредитный Доктор от Совкомбанка

Помните я рассказывал вам про кредитного доктора от Совкомбанка? Который еще вместо оформления мне простой дебетовой карты, предложил эту самую услугу. Что же, давайте посмотрим что это такое. Пост по предудыщей статье вот тут.

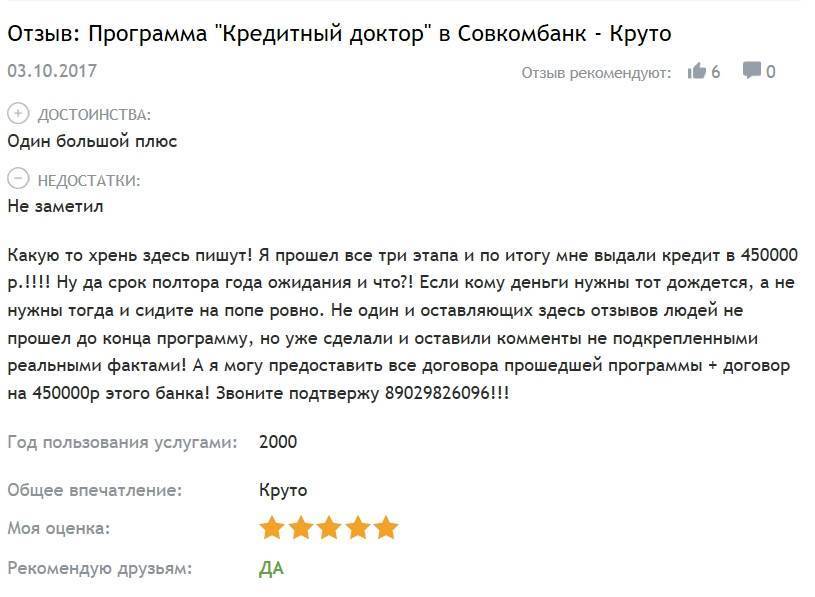

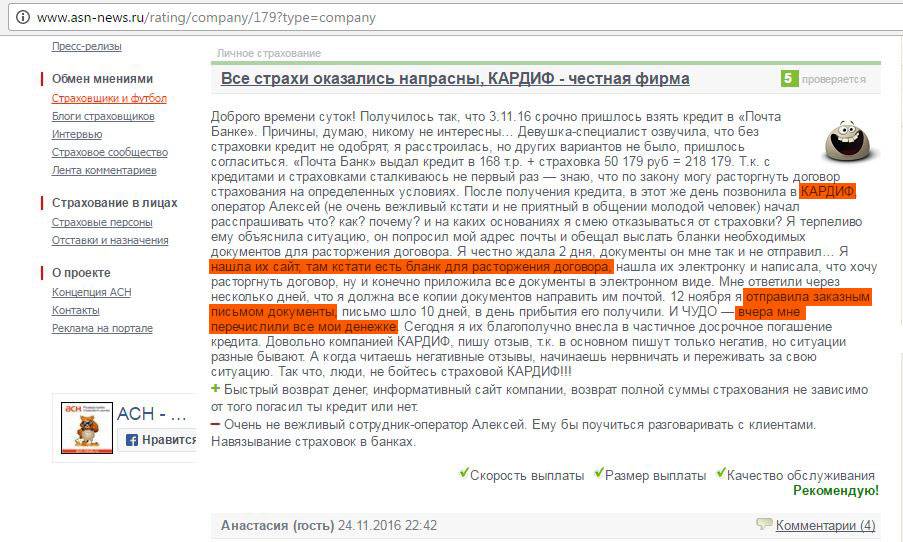

Отзывов по услуге просто куча. Основная часть людей недовольна, тем что они платили по кредиту с большими процентами, так и не увидев денег. Удивительно, конечно.

Но поражает меня, не сколько хитрость банков, а сколько тупость людей, не умеющих читать. Ниже, я приведу скриншоты отзывов, из разных источников.

Я признаться, сперва тоже подумал, что при оформлении такой услуги клиент получает свои деньги сразу, но увы — нет.

Описание услуги «Кредитный доктор» от банка «Совкомбанк»

Давайте по порядку. Во-первых деньги вы увидите только после прохождения первого этапа(шага). Пожалуй, это главный вопрос, который многих волнует. И получите вы их в виде кредитной карты. Снимать, кстати оттуда их нельзя, только расплачиваться в магазинах(и то скорее всего только партнерских, но это не точно).

Итак. Суть кредитного доктора, на самом деле проста: Вы оформляете кредит, исправно его платите. Как я понимаю, брать лучше на более долгий срок. Процент, переплаты больше, но ежемесячный платеж меньше.

В следующей статье я обязательно расскажу, что такое кредитная история, на основе чего она хранится, где хранится и как законно улучшить свою кредитную историю.

Описание первого шага(этап)

На первом шаге, как я уже писал до этого вы просто платите кредит. Вы не увидите ни денег, ни товара, ничего.

Вот, что предлагает банк на момент написания статьи. 14.10.2018 год

Описание второго шага(этап)

После «успешного» завершения первого шага, вам дается кредитная карта с лимитом в 10 000 или 20 000 рублей, в зависимости от выбранной программы. Задача предельно простая: потратить и вернуть с процентами в течение полугода. Клево, да?

Шаг 2

Описание третьего шага(этап)

Тут уже вы даже снять эти деньги можете, а можете также потратить их. Но я бы на вашем месте дальше 1го шага не стал идти. Этот дикий бред даже комментировать нет желания.

Шаг 3

Что получаете в конце?

Если уже такое случилось, что вы дошли до последнего шага, вас будет ждать неприятный сюрприз в виде кредита на меньшую сумму, чем вы рассчитывали. Логично, же?

По факту, Вы оформляете кредит на покупку услуг:

- консультацию по исправлению кредитной истории

- оформление страховых услуг(старая песня о главном)

- выпуск и пользование премиальной картой MasterCard Gold(самое главное, что она золотая!)

Зато получаете бесплатную консультацию по вашей кредитной истории=)

Клево когда ты можешь купить консультацию по ки в сбербанке за 580, а не платить за это хреново тучу денег.

Есть ли альтернатива кредитному доктору?

Есть альтернатива в виде МФО, они также как и другие кредитные организации отправляют данные о платеж в бюро кредитных историй. Но есть одно но. У МФО в России очень плохая репутация. Но среди них есть достаточно адекватные и проверенные.

Большим плюсом является то, что они данные в кредитные бюро также отправляют. Насколько я понимаю, это их обязанность.

Так или иначе, вы получите хоть какое-то улучшение по вашей кредитной истории, и ни какой «Кредитный доктор» вам уже не нужен будет.

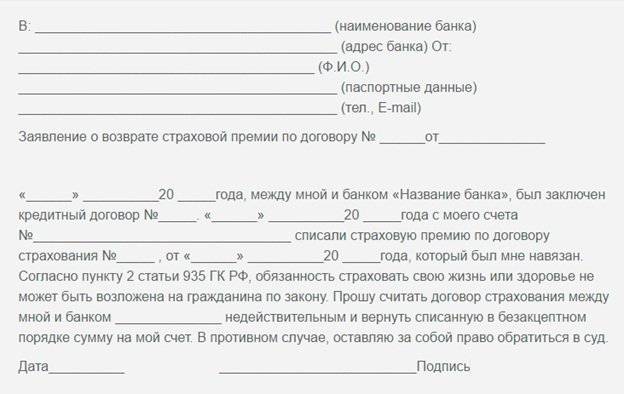

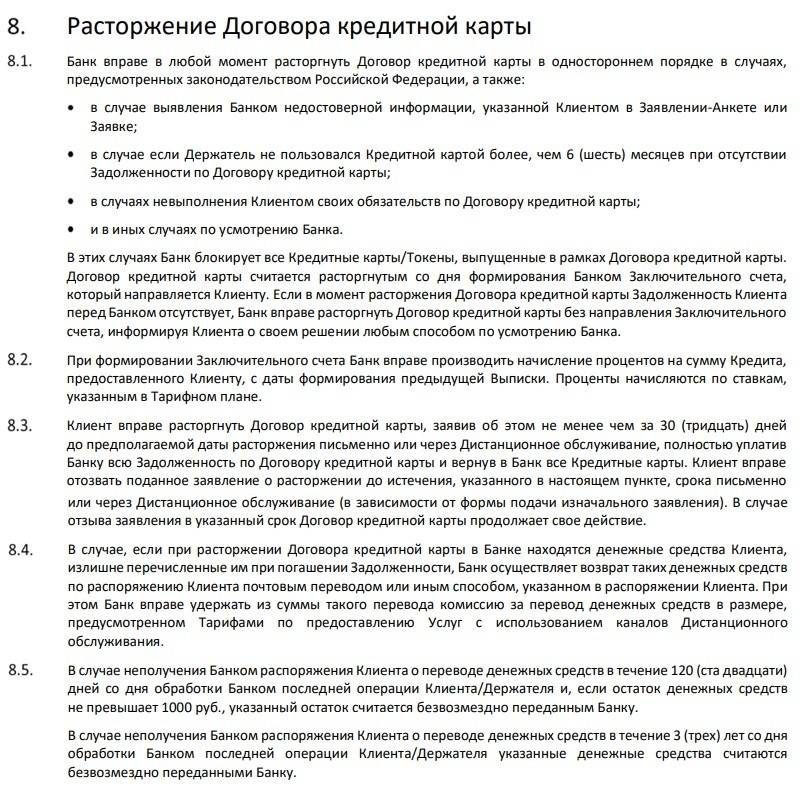

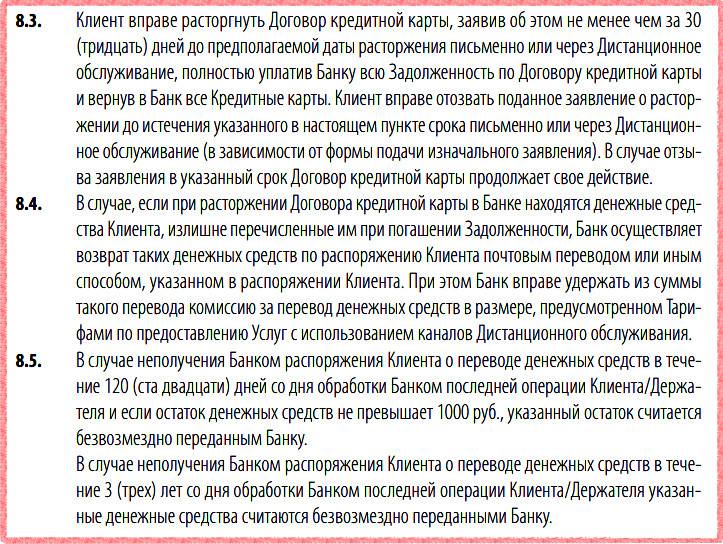

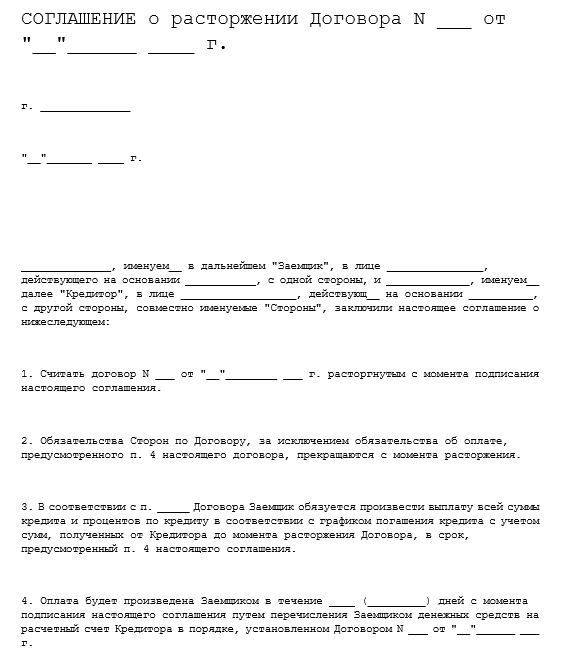

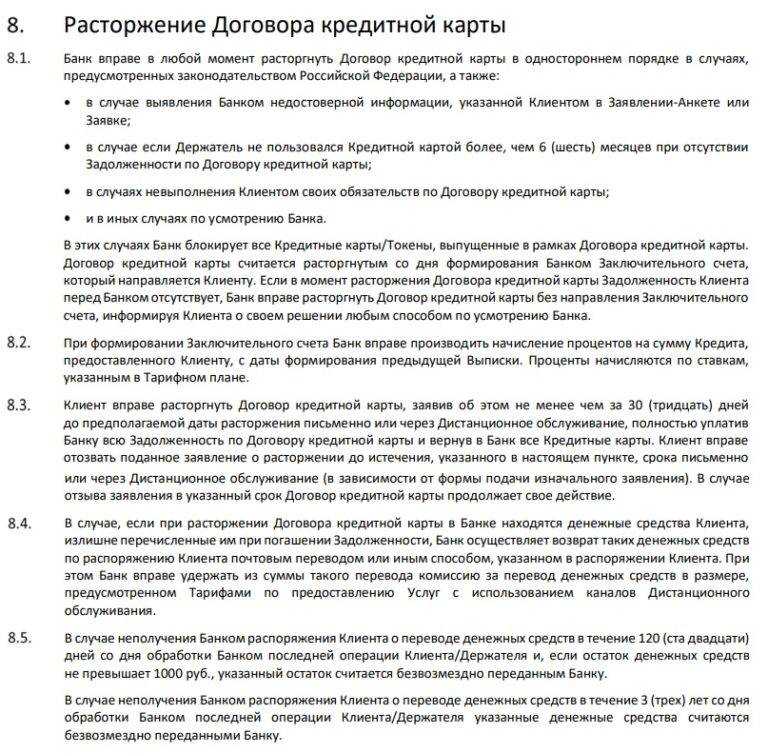

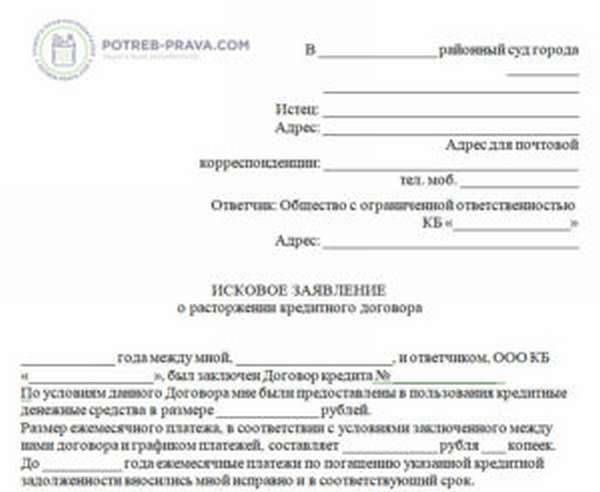

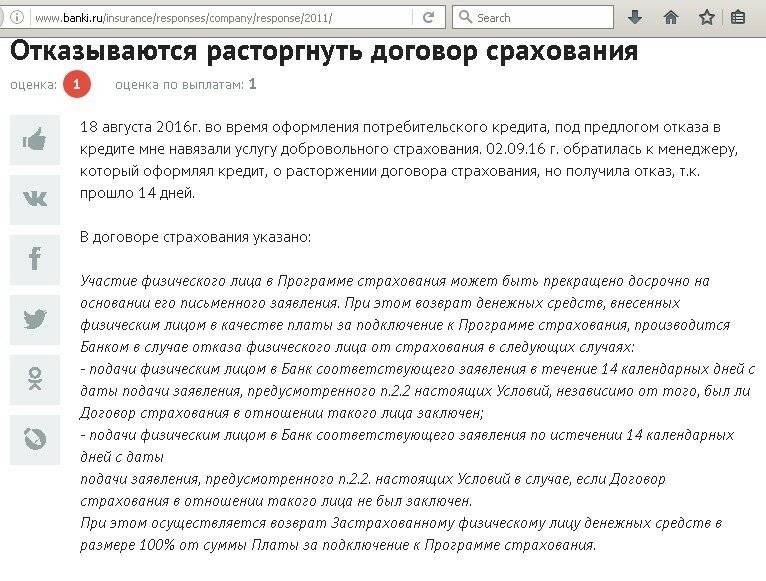

Как расторгнуть договор по «Кредитному доктору»

Раз уж случилась такая история, что вы подписались на казнь собственного кармана и вам просто по приколу выплачивать кредиты, так сказать не хватает вам адреналина то вот вам небольшая инструкция:

- Долг придется отдавать, так как вы ставили подпись под договором. В противном случае вас ждут судебные иски, потраченное время и нервы. Поэтому спокойно закрываете кредит и забываете про дорогу в этот банк.

- Вы можете досрочно погасить, но вряд-ли это сильно улучшить ситуацию. Тут уже сами решаете как вам быть.

Можно ли не платить за «Кредитный доктор»

Можно, конечно, если у вас отбирать нечего. Только судом все равно заставят платить. А то зачем вы пришли — не получите. Понимаете о чем я? Мало, того что вы не получите желаемого результата по улучшению вашей кредитной истории, то скорее всего письмом от Почты России вам придет приглашению в суд.

Конечно, вы можете попытаться и написать заявление в прокуратуру по факту мошенничества. Но вот какая история получается. Если вы суд проигрываете, издержки будете нести вы. А соизмеримо ли это с суммой выплат? Мне кажется нет, и на это они и ловят.

Итого

По факту вы сами исправляете кредитную историю. Даже с самой плохой кредитной историей можно взять маленький займ. В МФО их дают. Данные о платежах все равно попадают в бюро кредитных историй. Поэтому десять раз подумайте об этом.

Частые вопросы и ответы

Пришло СМС «одобрен кредитный доктор» — что это значит? Это значит, что ранее вы отправляли заявку на кредит или карту «Халва» и получили отказ. Банк предлагает поучаствовать в программе исправления кредитной истории. Нужно будет прийти с паспортом в отделение банка и сообщить о желании воспользоваться «кредитным доктором».

Можно ли обналичить деньги? На первом этапе, вы не получаете деньги на руки, на втором получаете кредитный лимит для безналичных расчетов, и только на третьем этапе можно снять деньги с карты.

Сколько длится «кредитный доктор»? Сам «кредитный доктор» — это лишь первый из трех этапов. Он длится от 3 до 9 месяцев, в зависимости от того, какую программы по продолжительности вы выбрали. Следующие этапы длятся соответственно 6 и 3-9 месяцев. Для гарантированного исправления кредитной истории рекомендуется пройти все этапы, тем более, на 2 и 3 этапе вы получите «живые» деньги.

Как пополнить счет кредитного доктора? Для этого нужно просто пополнить карту — в отделениях банка, банкоматах, в онлайн-банке, или банковским переводом по номеру карты.

У меня хорошая кредитная история, почему мне предлагают эту программу? Кредитная история складывается из нескольких факторов, и это не только отсутствие просрочек, но и обращения в другие банки, поручительство и даже долги по ЖКХ. Как минимум, вы отправляли заявку в Совкомбанк на получение кредита и получили отказ — что также могло подпортить вашу историю.

Какая кредитная история считается хорошей и плохой? В зависимости от того, в каком бюро хранится ваша история, может быть разная система подсчета рейтинга кредитной истории. Вот наглядный пример подсчета баллов в крупнейших кредитных бюро. Узнать в каком из бюро хранится ваша кредитная история удобнее всего через портал Госуслуг.

Почему мне не выдали деньги на 2/3/4 этапе, банк ведь обещал? Скорее всего, вы нарушили какое-то обязательное условие прохождение программы — допустили просрочку, выплатили задолженность досрочно, оформляли заявки в другие банки. Либо сработали другие факторы, например, образовались прочие задолженности (поручительство, долги ЖКХ), судебные постановления в отношении вас, потеря работы и др.

Какую карту мне дадут при прохождении программы? Даётся карт Mastercard Gold «Золотой Ключ». На этой карте нет денег. После подписания документов и согласия на прохождение программы, на эту карту будет зачислена сумма и сразу же снята в качестве оплаты за пользование услугами. О каких именно — писали выше. На втором и последующем этапе на эту карту будет зачислена сумма, доступная для оплаты покупок.

Насколько программа может улучшить мой кредитный рейтинг? Достоверной информации нет. Но в отчетах кредитной истории, есть такой пункт как количество просрочек за определенный промежуток времени, например за последние 90 или 120 дней. Вы можете повлиять на эти пункты регулярными платежами, тем самым повысив свой кредитный рейтинг.

Я хочу исправить кредитную историю в Сбербанке, есть ли у них «кредитный доктор»? Такой программы в Сбербанке нет. Кроме того, банк не работает с заемщиками, имеющих плохую кредитную историю.

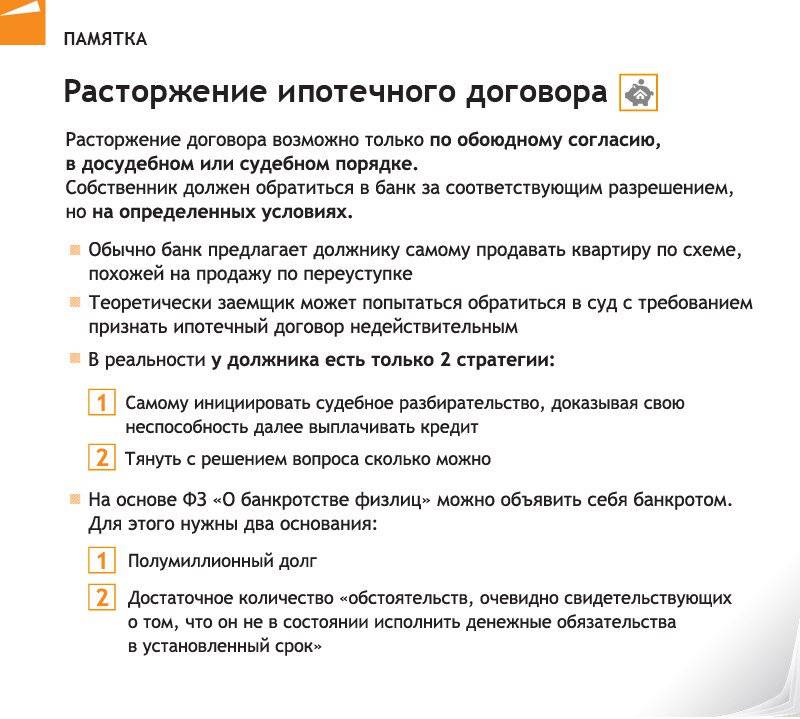

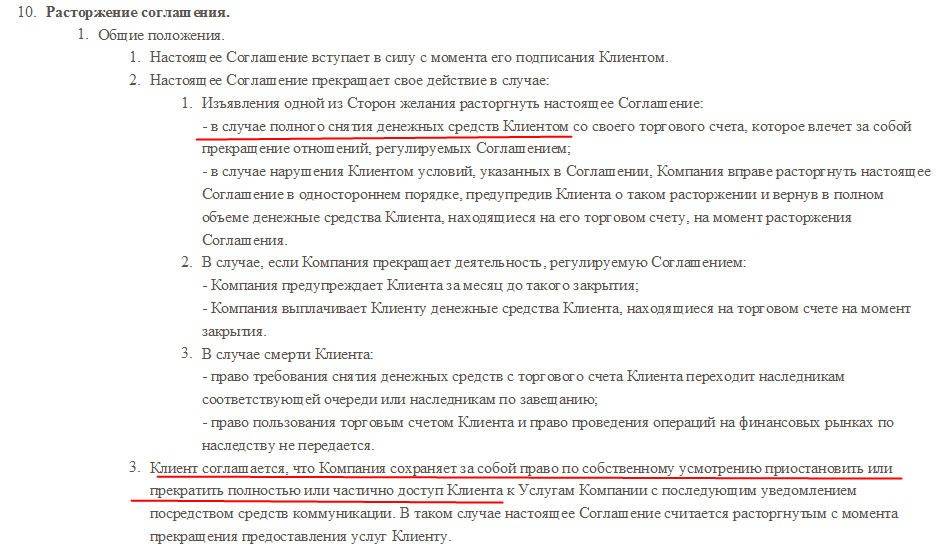

Аннулируем соглашение

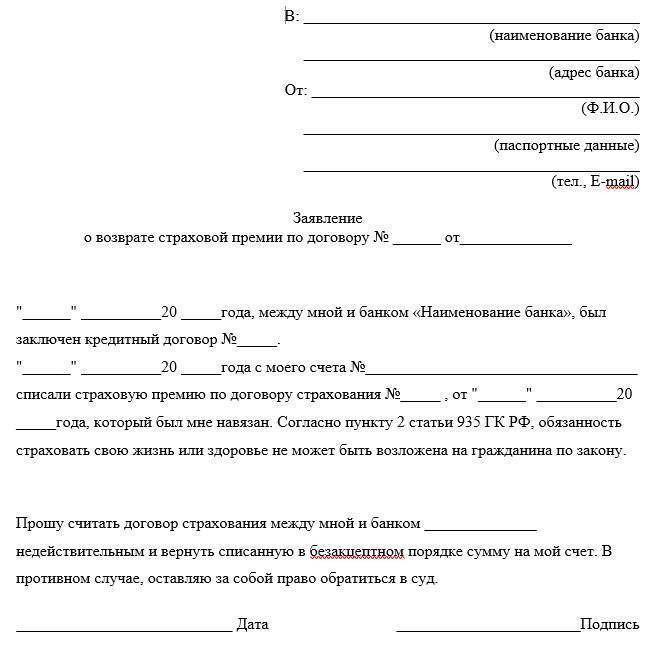

Если прочитать условия договора с Совкомбанком, можно понять, что его расторжение возможно в любое время. Это совсем несложно, процедура аннулирования соглашения занимает немного времени. Как оформить отказ от программы «Кредитный доктор»?

- Подойдите в отделение банка, где подписывали договор, и заявите о желании отказаться от услуги исправления кредитной истории.

- Вам сообщат сумму, достаточную для закрытия задолженности.

- После этого заполните заявление на отказ от услуги.

- Оплатите долг и после закрытия договора возьмите справку о выполненных обязательствах. Этот документ станет подтверждением погашения задолженности, предъявить к вам финансовые претензии банк уже не сможет.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Важно! Обязательно проконтролируйте закрытие ссудной задолженности, чтобы не оказаться в должниках. Особенностью программы является полная бесполезность досрочного погашения долга

Если вы решили закрыть задолженность раньше срока, сведения об этом не будут переданы в БКИ. Значит, при рассмотрении следующей кредитной заявки они не будут учтены как улучшение кредитной истории. После того, как клиенты досрочно гасят обязательства перед Совкомбанком, у них появляется ощущение, что их попросту обвели вокруг пальца. Однако вернуть уплаченные проценты уже не получится

Особенностью программы является полная бесполезность досрочного погашения долга. Если вы решили закрыть задолженность раньше срока, сведения об этом не будут переданы в БКИ. Значит, при рассмотрении следующей кредитной заявки они не будут учтены как улучшение кредитной истории. После того, как клиенты досрочно гасят обязательства перед Совкомбанком, у них появляется ощущение, что их попросту обвели вокруг пальца. Однако вернуть уплаченные проценты уже не получится.

Совкомбанк: кредитный доктор, условия подробно

Сервис по восстановлению КИ заемщика проводится за несколько поэтапных шагов, каждый из которых планомерно подводит клиента-участника к планомерному увеличению выдаваемой ссуды. По условиям сервис-программы Совкомбанк разрешает продлить срок кредита путем увеличения периода кредитования, что приводит к уменьшению регулярных платежей.

По итогам успешного завершения всех этапов, клиенты-участники получают возможность оформления ссуды от 100 000 руб. Причем у заемщиков появляется отличный шанс успешно кредитоваться не только в Совкомбанке, но и в любом ином кредитно-финансовом учреждении. Значительно улучшенный финансовый рейтинг позволяет взять и более крупные ссуды, например, оформить ипотеку или автокредит.

Первый шаг «Кредитный доктор»

Начальный этап программы базируется в оформлении клиенту ряда банковских услуг и выдаче некоторых финансовых продуктов. Их общую стоимость придется возмещать ежемесячными платежами под 33,30% годовых. То есть клиент приобретает банковские услуги общей стоимостью в 5–10 тысяч руб. Но не наличными деньгами, при этом за счет ссуды приобретаются (в обязательном порядке) и такие финансовые банковские продукты, как:

- полис страхования;

- пластиковая карта класса Премиум;

- свежие положительные уведомления в существующей КИ.

Выплачивать получение и обладание данными услугами заемщику придется в сумме регулярных платежей от 1 500 руб. ежемесячно. Клиенту предоставляются бесплатные консультационные услуги и важные рекомендации от банковских специалистов.

Второй шаг «Деньги на карту»

После благополучного окончания первого этапа по исправлению КИ, клиент переходит на второй. По условиям программы в этот период плательщик получает уже «живые» деньги под кредит, но с условием их безналичной траты за оплату различных товаров или услуг.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Все правила четко прописаны в договоре, и, нарушая их, участник программы автоматически выбывает из нее, лишая себя шанса на восстановление КИ.

На втором этапе немного меняются и условия кредитования. Они имеют следующий вид:

- сумма кредита: 10 000–20 000 руб.;

- ставка годовых: 33,30%;

- период займа: полгода.

Денежные средства перечисляются безналом, но клиент может их обналичить. Но следует знать, что за данную процедуру предусмотрена дополнительная уплата комиссионных. Поэтому намного выгоднее использовать ссуду именно путем безналичных проплат.

Третий шаг «Экспресс-Плюс»

Данный этап является заключительным и также предусматривает выдачу участнику программы ссуды. Основная цель завершающего шага базируется на полном восстановлении-исправлении кредитного рейтинга. Условия третьей ступени таковы:

- размер кредита: 30 00–60 000 руб.;

- срок ссуды: до 1,5 лет;

- годовая ставка: 33,80% (есть возможность снизить ее до 23,80% при условии активного использования заемных средств).

Окончательные условия по кредитованию третьего этапа формируются на основании прохождения первых. Также учитывается и иные факторы, касающиеся заемщика, тип выбранной программы кредитования. Причем стоит знать, что Совкомбанк может и отказать клиенту в оформлении займа (на качестве кредитной истории это не отразится).

Четвертый шаг итоговый

После того как все предыдущие этапы программы успешно пройдены участником, его кредитное досье стало совсем иным. Теперь на основании хорошего рейтинга заемщик может оформить и крупную ссуду. Причем сделать это не только в Совкомбанке, но и таких ведущих кредитно-финансовых организациях, как:

- Сбербанк;

- Внешторгбанк;

- Альфа-Банк;

- Почта-Банк;

- Восточный Экспресс.

И любые иные структуры, занимающиеся кредитованием. Но нужно понимать, что банковские организации могут и отказать в получении ссуды. Только причиной отказа уже не будет служить плохой финансовый рейтинг. Стоит пробовать подавать заявки во все банковские компании для достижения цели.